xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

A adimplência financeira é um dos pilares para o sucesso de qualquer negócio, seja ele grande ou pequeno.

Quando um empreendedor não consegue se manter adimplente, ele pode perder fornecedores, clientes e até mesmo o próprio negócio.

Ao contrário da inadimplência, esse conceito é menos comentado no cotidiano.

Em um contexto onde a quantidade de pessoas inadimplentes no Brasil vem aumentando, raramente se discute a importância de honrar compromissos financeiros de forma correta.

No mês de novembro de 2024, o endividamento atingiu 76,9% das famílias brasileiras, conforme dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo publicados na CNN.

Neste guia você entenderia o significado de adimplência, suas particularidades e a importância dela para o seu negócio.

Além disso, você também descobrirá o que fazer para manter-se adimplente mesmo perante oscilações de mercado e dificuldades financeiras.

A adimplência refere-se à capacidade de uma empresa em cumprir com suas obrigações financeiras, incluindo o pagamento de fornecedores, colaboradores, impostos e demais compromissos.

Manter-se adimplente é essencial para a reputação da empresa e para estabelecer parcerias comerciais sólidas.

Você também pode se interessar por:

O Certificado de Adimplência é um documento que atesta que uma empresa está em dia com suas obrigações financeiras.

Ele é emitido para comprovar que a organização está adimplente, ou seja, em conformidade com os pagamentos de suas contas, fornecedores e demais compromissos financeiros.

Ter um Certificado de Adimplência é muitas vezes requisito para participar de licitações, concorrências e também pode ser utilizado como uma espécie de "selo de confiança" para parceiros comerciais.

Para pessoas físicas (PF), geralmente não existe um "certificado de adimplência" formal emitido por uma entidade específica.

No entanto, as instituições financeiras e empresas podem verificar a adimplência de uma pessoa física por meio de seu histórico de crédito, mantido por órgãos de proteção ao crédito, como o Serviço de Proteção ao Crédito (SPC) e a Boa Vista.

Para conseguir um certificado de adimplência, a empresa interessada deve solicitar o documento à empresa ou instituição que emite o certificado.

A partir disso, o histórico de pagamentos da empresa solicitante será verificado pela emissora e, se estiver tudo em ordem, receberá o certificado.

Esse documento serve, principalmente, para ajudar empresas a obter crédito e aumentar a sua credibilidade.

No Brasil, existem várias empresas e instituições que emitem certificados de adimplência. Algumas das mais conhecidas são:

Para solicitar um certificado de adimplência, você deverá entrar em contato com empresas como essas e fornecer as informações necessárias, como CNPJ, razão social e endereço.

O processo de solicitação de um certificado de adimplência geralmente é rápido e simples, podendo ser emitido em poucos minutos em alguns casos.

Sob uma perspectiva jurídica, a adimplência pode ser vista como um direito indireto, uma vez que protege o indivíduo de consequências negativas, como a negativação do nome, queda do score de crédito e dificuldades para acessar financiamentos.

Isso significa que, de forma geral, ela não é um direito em si, mas sim uma condição que reflete o cumprimento das obrigações financeiras no prazo acordado.

Quando alguém está adimplente, significa que suas responsabilidades, como dívidas, impostos ou contratos, estão sendo respeitadas.

Além disso, o ordenamento jurídico prevê mecanismos, como o pagamento em consignação, que garantem ao devedor o direito de quitar suas obrigações mesmo diante de problemas com o credor.

Por exemplo, em situações em que o credor não aceita o pagamento, o devedor pode depositar judicialmente o valor devido, preservando sua adimplência e evitando penalidades injustas.

Essa ferramenta, regulamentada pelo Código Civil e o Código de Processo Civil, demonstra como o sistema jurídico reconhece a importância de assegurar condições para que o indivíduo se mantenha adimplente.

Assim, embora a adimplência não seja um direito literal, o direito à proteção contra as consequências da inadimplência e a possibilidade de cumprir obrigações financeiras mesmo em situações adversas reforçam sua relevância jurídica e prática.

Um cliente adimplente é aquele que mantém seus compromissos financeiros em dia, quitando suas dívidas e faturas dentro dos prazos acordados.

Isso demonstra sua capacidade de honrar os pagamentos, sem atrasos, o que reflete positivamente na saúde financeira da empresa e impacta diretamente na sua lucratividade.

Suas principais características são:

A presença de clientes adimplentes é crucial para a sustentabilidade de um negócio.

Empresas que incentivam a adimplência, como oferecendo descontos para pagamentos antecipados ou facilitando métodos de pagamento, podem melhorar ainda mais sua relação com os consumidores.

A adimplência refere-se à situação em que as dívidas e contas são pagas dentro dos prazos acordados, demonstrando responsabilidade e boa gestão financeira.

Por outro lado, a inadimplência ocorre quando há o descumprimento dessas obrigações financeiras, seja por atraso ou falta de pagamento.

Ela pode ser parcial quando parte do valor devido é paga, ou total, quando nenhum pagamento é realizado.

Portanto, a diferença entre ambas está no cumprimento ou não das obrigações financeiras, sendo aspectos que impactam diretamente a saúde financeira de pessoas e empresas.

A adimplência gera benefícios como um histórico de crédito positivo, o que facilita o acesso a financiamentos e condições mais vantajosas em futuras negociações.

As consequências da inadimplência incluem restrições no crédito, como a inclusão em cadastros de proteção ao crédito, além da aplicação de juros, multas e dificuldades em obter financiamentos ou acordos futuros.

E-book grátis: Saiba como melhorar seu o fluxo de caixa e eliminar a inadimplência

A adimplência é um dos pilares para o sucesso de qualquer empreendimento, pois está diretamente ligada à saúde financeira, à reputação e às oportunidades de crescimento de uma empresa.

Além de ser um indicativo de responsabilidade, ela proporciona inúmeros benefícios que fortalecem as operações e as relações comerciais:

O desconto de adimplência é uma prática em que empresas concedem descontos a clientes que realizam pagamentos antecipados ou dentro do prazo estabelecido.

Essa estratégia incentiva a adimplência, motivando os clientes a honrarem seus compromissos financeiros de maneira pontual.

Os descontos podem variar em termos percentuais e são uma forma de recompensar e estimular a fidelidade dos clientes adimplentes, ao mesmo tempo em que contribuem para o fortalecimento da saúde financeira da empresa.

Leia mais:

Utilizar estratégias adequadas para melhorar a adimplência em um negócio é essencial manter a saúde financeira e o crescimento sustentável da empresa.

Confira algumas práticas recomendáveis:

Manter a adimplência é fundamental para o sucesso de qualquer negócio, e a Gestão de Cobrança da InfinitePay torna esse processo mais simples, eficiente e livre de complicações.

Com ela, você automatiza cobranças e reduz os riscos de inadimplência, garantindo maior estabilidade financeira para o seu empreendimento.

Ao utilizá-la você aproveita diversas vantagens como:

Com a InfinitePay, suas cobranças são simplificadas, permitindo que você foque no crescimento do seu negócio enquanto mantém um fluxo de caixa estável.

Automatize suas cobranças com a InfinitePay e alcance a inadimplência zero.

O Pix Parcelado vem como uma solução alternativa ao cartão de crédito para aqueles que precisam dividir compras e vendas.

Lançado originalmente como uma forma de transferência rápida e gratuita, o Pix agora se expande para oferecer uma solução flexível de parcelamento, integrando a conveniência de compras à vista com a flexibilidade do crédito.

Este artigo explora em detalhes essa funcionalidade, as condições sob as quais ela é oferecida e como você pode começar a vender no Pix taxa 0% e sem juros.

O Pix parcelado é um incremento do Pix tradicional.

Ele nada mais é do que uma modalidade de crédito que permite dividir o pagamento de compras ou transferências em várias parcelas, geralmente entre duas e 24.

É uma solução ideal para quem não tem saldo ou cartão de crédito.

Pela InfinitePay você parcela no Pix e começa a pagar só 30 dias depois, enquanto aproveita possíveis descontos que teria no pagamento à vista direto com o vendedor.

Leia mais:

O processo de parcelar uma compra no Pix é tão rápido e fácil quanto o método tradicional. De maneira geral, basta inserir a chave Pix do recebedor e o valor.

A única diferença é que, na hora de confirmar o pagamento, você escolhe em quantas parcelas deseja dividir, depois disso é só confirmar e pronto!

A grande vantagem é na InfinitePay, você consegue fazer seu Pix Parcelado sem cartão de crédito.

Com o Pix Parcelado, diferente do comum, o dinheiro não é descontado automaticamente do seu saldo.

Neste caso, ele pode ser descontado direto na fatura do seu cartão de crédito ou, em casos como o da InfinitePay, direto do seu saldo a partir de 30 dias após a transferência.

Assim, além de não precisar comprometer sua fatura, você também não precisa possuir um cartão de crédito obrigatoriamente ao parcelar compras.

Para quem recebe, o Pix parcelado pode ser um grande diferencial também, já que o valor integral é depositado como no Pix comum.

Veja em detalhes todas as etapas do Pix Parcelado:

O Pix Parcelado não é um serviço padrão disponível no sistema Pix original, mas uma criação independente das instituições financeiras.

Cada banco ou instituição financeira define suas próprias regras, taxas de juros e condições de pagamento.

Além disso, vale dizer que existem duas modalidades de Pix Parcelado:

A seguir, você confere os benefícios de parcelar compras no Pix para consumidores e vendedores, respectivamente:

Você também pode se interessar por:

O Pix Parcelado permite dividir o custo de uma compra em várias vezes, sendo o número de parcelas definido pelo consumidor, o que pode ajudar a aliviar o impacto no orçamento. Além disso, alguns bancos, como a InfinitePay, podem oferecer até mesmo desconto em parcelas antecipadas.

Com o parcelamento, consumidores podem adquirir produtos ou serviços que talvez não pudessem pagar à vista, beneficiando-se do uso ou consumo imediato enquanto pagam ao longo do tempo.

Para consumidores que não possuem cartão de crédito ou preferem não usar o crédito disponível, esse mecanismo oferece uma alternativa prática e segura. O Pix Garantido reforça essa segurança, permitindo o agendamento e o pagamento de forma confiável através do Pix.

As taxas e as condições de parcelamento são geralmente apresentadas de maneira clara antes da finalização da compra, permitindo que o consumidor tome decisões informadas.

Ao oferecer a opção de Pix Parcelado, comerciantes podem atrair clientes que preferem ou necessitam dessa forma de pagamento, aumentando potencialmente o volume de vendas.

Diferente de outros métodos de parcelamento, com o Pix Parcelado o vendedor recebe o valor total da venda imediatamente, enquanto o risco de crédito é gerido pela instituição financeira do comprador.

Permitir que os clientes paguem em parcelas pode tornar produtos de maior valor mais acessíveis, expandindo o mercado potencial.

O processo via Pix Parcelado é simplificado e seguro, reduzindo o risco de fraudes e complicadas disputas de pagamento.

Na InfinitePay, além de dividir todas as suas compras no Pix Parcelado, sem cartão de crédito, você ainda escolhe a melhor data e o valor que pode pagar!

E tem mais:

Além disso, se você receber suas vendas nessa modalidade, não muda nada no recebimento!

Isso significa que seu cliente paga como preferir e você recebe o valor total na hora!

Outra vantagem para vendedores, é que o Pix é taxa 0% e sem limite de transações.

Escolher qual máquina de cartão usar é uma decisão crucial para qualquer negócio. Uma tendência que tem chamado a atenção de muitos empreendedores é a disponibilidade de máquinas de cartão sem aluguel.

Neste artigo, você verá como essas máquinas funcionam, as vantagens que elas oferecem e como elas se comparam às opções tradicionais de aluguel.

Ao contrário das máquinas tradicionais, que geralmente envolvem um contrato de aluguel mensal, as máquinas de cartão sem aluguel são adquiridas por um pagamento único. Isso significa que o comerciante se torna o proprietário do dispositivo, eliminando a necessidade de pagamentos recorrentes de aluguel.

É uma opção ideal para negócios que buscam reduzir custos operacionais, especialmente pequenos empreendedores e profissionais autônomos que podem não ter um volume de vendas que justifique o custo contínuo de aluguel.

Leia também: Existe maquininha sem taxa?

Optar por uma máquina de cartão sem aluguel traz uma série de benefícios significativos, especialmente para pequenos negócios e empreendedores individuais.

O primeiro e mais evidente benefício é a economia financeira. Ao adquirir a máquina de cartão, o comerciante evita os custos recorrentes associados ao aluguel mensal, que podem somar uma quantia considerável ao longo do tempo. Essa economia pode ser particularmente valiosa para negócios com margens de lucro apertadas ou volumes de venda variáveis.

Outra vantagem importante é a liberdade de escolha e flexibilidade. Sem a obrigação de um contrato de aluguel de longo prazo, os comerciantes têm a liberdade de mudar de fornecedor ou de tecnologia de pagamento conforme necessário, sem penalidades ou complicações. Isso permite que o negócio se adapte rapidamente a mudanças no mercado ou em suas necessidades operacionais.

Embora a maquininha de cartão sem aluguel elimine o custo mensal do aluguel, é importante entender que ainda podem existir outras taxas associadas ao seu uso. Estas taxas são geralmente relacionadas às transações realizadas e podem variar de acordo com o fornecedor e o tipo de transação.

Taxas comuns incluem a taxa por transação, que é um percentual cobrado sobre cada venda realizada, e taxas diferenciadas para tipos distintos de cartão, como débito, crédito à vista e crédito parcelado.

Os empreendedores devem estar cientes, também, de taxas adicionais que podem ser aplicadas em certas circunstâncias. Se você não tem uma máquina de cartão que o dinheiro cai na hora, pode haver taxas para serviços extras, como antecipação de recebíveis ou emissão de comprovantes.

Outro aspecto a considerar é a política de taxas a longo prazo. Alguns fornecedores podem oferecer taxas promocionais iniciais que aumentam após um período específico. Por isso, é recomendável revisar as taxas aplicadas e compará-las com outras opções disponíveis no mercado para garantir que a escolha da maquininha continue sendo econômica para o negócio.

Quando se trata das taxas associadas às transações em uma maquininha de cartão, é o empreendedor, e não o cliente, quem normalmente é responsável por esses custos.

As taxas são deduzidas do valor da venda antes do repasse do pagamento ao empreendedor. Por exemplo, se um produto é vendido por R$100 e a taxa da transação é de 2%, o empreendedor receberá R$98, com os R$2 restantes sendo retidos como taxa pela operação da maquininha.

Embora seja prática comum que o empreendedor absorva estas taxas, existem casos onde comerciantes optam por repassar este custo aos clientes, especialmente em negócios com margens de lucro muito apertadas. Esta prática, no entanto, deve ser abordada com cautela, pois pode influenciar a percepção do cliente sobre o preço e o valor do produto ou serviço.

Confira: Pix por maquininha tem taxa?

Ao adquirir uma maquininha de cartão, é essencial considerar alguns fatores chave para garantir que a escolha atenda às necessidades específicas do seu negócio.

Embora você possa economizar no aluguel mensal, algumas máquinas podem cobrar taxas mais altas por transação, o que pode impactar sua lucratividade a longo prazo.

É importante verificar a compatibilidade da máquina com diferentes bandeiras de cartões e tipos de pagamento, como débito, crédito e pagamentos por aproximação (NFC). A diversidade de aceitação de pagamentos é crucial para não limitar suas vendas e garantir a conveniência para seus clientes.

Outro aspecto importante é a infraestrutura tecnológica e o suporte oferecido pelo fornecedor da máquina. Verifique se a máquina possui uma conexão estável e segura, seja por Wi-Fi, dados móveis ou conexão via chip. A confiabilidade do equipamento é fundamental para evitar problemas durante as transações.

Também avalie o suporte ao cliente fornecido pela empresa, considerando a rapidez e a eficiência no atendimento a eventuais problemas ou dúvidas. Uma boa máquina de cartão deve oferecer não apenas condições financeiras favoráveis, mas também uma experiência operacional suave e um suporte confiável, garantindo assim a continuidade e a eficiência das suas vendas.

Se você está em busca de uma máquina de cartão sem aluguel, a Maquininha Smart, a maquina de cartão da InfinitePay, é uma opção que você deve levar em conta.

A maquininha Smart da InfinitePay não tem aluguel ou qualquer tipo de mensalidade. Comprou, é sua. Além de não ter custos fixos que prejudicam seu lucro, a Maquininha Smart também tem as melhores taxas do Brasil – e o dinheiro das vendas cai na conta na hora ou em até 1 dia útil.

Ao adquirir a maquininha, o comerciante também tem acesso ilimitado e gratuito a todo o ecossistema financeiro da InfinitePay, que inclui conta inteligente, cartão virtual, link de pagamento para vendas online e muito mais.

Lidar com uma cobrança indevida pode ser bastante frustrante para consumidores e empreendedores.

Elas não apenas afetam o bolso de quem recebe a cobrança, mas também geram estresse, perda de tempo e podem prejudicar a confiança no relacionamento entre empresas e clientes.

Para evitar problemas como esses, é essencial entender o que caracteriza uma cobrança indevida e como lidar com ela.

Além de proteger os direitos dos consumidores, essa compreensão é importante para empreendedores, que devem garantir que suas operações de cobrança sejam precisas e transparentes.

Neste artigo, você vai aprender o que é uma cobrança indevida, como ela acontece e como evitar que sua empresa enfrente problemas relacionados a cobranças erradas.

Também apresentaremos uma solução prática para otimizar a sua gestão de cobranças e evitar erros.

Uma cobrança indevida ocorre quando uma pessoa ou empresa é cobrada por um valor que não deve ou por um serviço ou produto que não contratou.

Isso pode se manifestar de diferentes formas, como cobranças duplicadas, inclusão de serviços não solicitados, débitos após cancelamentos ou até mesmo erros administrativos.

Para consumidores, isso representa um risco financeiro e emocional.

Já para empresas, além de comprometer a relação com os clientes, pode resultar em sanções legais e financeiras.

Geralmente esse equívoco ocorre por falhas no sistema, falta de organização ou processos manuais mal estruturados.

Portanto, é fundamental que as empresas tenham atenção para não cometer esse tipo de erro com seus clientes.

Você também pode se interessar:

Cobranças indevidas podem acontecer de várias formas, prejudicando consumidores e empresas.

Para evitar prejuízos, é essencial conhecer os tipos mais comuns e saber como identificá-los.

Confira abaixo os principais exemplos:

Ao contratar um serviço ou comprar um produto, taxas podem ser aplicadas.

O problema surge quando essas taxas são cobradas sem aviso prévio ou sem a sua autorização.

Isso inclui valores escondidos ou mal explicados nos contratos, como taxas de manutenção de conta, emissão de boletos ou serviços adicionais nunca solicitados.

Empresas precisam garantir que todos os custos estejam claramente descritos para evitar mal-entendidos e reclamações.

Pagar duas vezes por um mesmo serviço ou produto é mais comum do que parece.

Esse erro pode ocorrer por falhas no sistema de pagamento ou até por descuido ao emitir cobranças automáticas no cartão de crédito.

Mesmo após o cancelamento de um serviço ou assinatura, algumas cobranças podem continuar.

Esse tipo de cobrança acontece, seja por descuido ou práticas abusivas, com uma certa frequência em planos recorrentes, como serviços de telefone, streamings e clubes de assinatura.

Para se proteger, é recomendável guardar protocolos e comprovantes do cancelamento.

Empresas que incluem serviços ou produtos extras sem a autorização do cliente cometem uma prática ilegal.

Serviços não solicitados podem ser, por exemplo, produtos adicionados a contratos ou alterações em planos de assinatura.

Nesse caso, o consumidor tem direito ao cancelamento imediato e ao reembolso do valor pago.

Empresas, que cometem esse erro, além de sofrerem consequências legais, podem prejudicar significativamente a imagem da marca.

Faturas podem apresentar cobranças de serviços ou produtos que não foram contratados ou valores calculados de forma incorreta.

Isso ocorre tanto em serviços públicos, como contas de água e luz, quanto em compras e assinaturas privadas.

Para evitar esses erros, consumidores devem conferir todas as faturas detalhadamente. Empresas, por sua vez, podem implementar sistemas mais precisos e automatizados para reduzir falhas na emissão de cobranças.

Ao identificar uma cobrança indevida, o primeiro passo é agir com rapidez e organização. Comece reunindo todas as evidências que comprovem que o débito não procede.

Esses documentos podem incluir comprovantes de pagamento, faturas, contratos, protocolos de cancelamento ou até prints de mensagens e e-mails trocados com a empresa.

Ter essas informações bem organizadas facilita o diálogo e aumenta as chances de uma solução rápida.

Entre em contato com a empresa responsável pelo débito utilizando os canais de atendimento disponíveis, como telefone, e-mail ou aplicativos de mensagens.

Sempre que possível, prefira registrar o problema por escrito, enviando um e-mail ou mensagem que possa ser arquivada como prova.

Seja claro e objetivo ao relatar a situação, apresente as evidências que comprovam a cobrança indevida e solicite a correção imediata ou o reembolso do valor pago, caso aplicável.

É importante anotar todos os detalhes do contato, como data, horário e número de protocolo.

Mesmo que a empresa ofereça uma solução, mantenha esses registros até que o problema seja completamente resolvido.

Para empreendedores, a maneira como uma cobrança indevida é tratada pode fazer toda a diferença na relação com o cliente.

Ao ser informado sobre um erro, é essencial reconhecer o problema com transparência e agir prontamente para corrigi-lo.

Primeiro, avalie cuidadosamente a situação apresentada pelo cliente e, se comprovada a cobrança indevida, ofereça uma solução imediata, como o cancelamento da cobrança ou o reembolso do valor pago.

Sempre peça desculpas pelo transtorno e demonstre empatia, mostrando que sua empresa valoriza o cliente e está comprometida em resolver a questão.

Além disso, mantenha uma comunicação clara durante o processo.

Informe o cliente sobre os prazos para a resolução do problema e forneça atualizações regulares, se necessário.

Documentar o caso internamente também é importante para evitar recorrências e aprimorar os processos internos.

Por fim, considere ir além do básico para recuperar a confiança do cliente.

Um pedido de desculpas formal, um desconto em compras futuras ou outro gesto de boa vontade podem ajudar a transformar uma situação negativa em uma oportunidade de fortalecer o relacionamento.

Em resumo, você deve buscar manter a relação com o cliente da melhor maneira possível e registrar o ocorrido para prevenir outros erros.

Artigos relacionados:

Caso a empresa não responda ou não resolva a questão dentro de um prazo razoável, você pode registrar a reclamação em plataformas como o Procon do seu estado, Reclame Aqui ou Consumidor.gov.br.

Essas ferramentas ajudam a mediar o conflito e pressionam a empresa a tomar as medidas necessárias.

Vale lembrar que, conforme o Código de Defesa do Consumidor, se o valor indevido já foi pago, o consumidor tem direito à devolução em dobro, com acréscimos de correção monetária e juros, desde que o erro não seja justificável.

Além disso, caso a cobrança indevida resulte em prejuízos mais graves, como inclusão indevida em cadastros de inadimplentes, o consumidor pode buscar reparação por danos morais.

Se o problema persistir ou for mais complexo, procurar orientação jurídica é uma alternativa eficaz.

Um advogado especializado em direito do consumidor pode oferecer o suporte necessário para garantir que seus direitos sejam respeitados.

Resolver cobranças indevidas exige atenção aos detalhes e conhecimento dos direitos garantidos por lei.

No Brasil, o Código de Defesa do Consumidor (CDC) não estabelece um prazo específico para que o consumidor conteste uma cobrança indevida.

No entanto, é essencial agir o mais rápido possível ao identificar um erro, para facilitar a resolução e evitar que a situação se complique, como a inclusão do nome em cadastros de inadimplentes.

De forma geral, os órgãos de defesa do consumidor costumam recomendar que a contestação seja feita no prazo de até 90 dias a partir do momento em que o consumidor detectou a cobrança indevida.

Esse período, amplamente utilizado como referência, não é uma regra legal obrigatória, mas ajuda a nortear ações e aumentar as chances de sucesso na resolução do problema.

Cobrar indevidamente um cliente pode trazer prejuízos não apenas financeiros, mas também de reputação para o seu negócio.

Um erro desse tipo pode minar a confiança construída com seus clientes e, em casos extremos, resultar em reclamações formais ou até sanções legais.

Para evitar esse problema, é essencial que os processos de cobrança sejam bem estruturados, precisos e transparentes.

A Gestão de Cobrança da InfinitePay é uma ferramenta que ajuda empreendedores a organizar e automatizar suas cobranças, reduzindo consideravelmente o risco de erros.

Veja como práticas e tecnologias adequadas podem transformar como você gerencia suas finanças e mantém a relação com seus clientes saudável.

Dicas para evitar cobrar clientes indevidamente:

Evitar cobranças indevidas não é apenas uma questão de eficiência, mas também de responsabilidade.

Ao adotar ferramentas como essa, você organiza sua operação de cobrança, reduz erros e oferece uma experiência mais positiva para os clientes.

Gere cobranças automáticas gratuitamente

O calendário fiscal da Receita Federal é um documento que reúne todas as datas referentes a obrigações tributárias, tanto federais, estaduais, quanto municipais. Essas obrigações podem ser de naturezas diversas, como declarações, pagamentos, parcelamentos, etc. É importante estar atento a essas datas para evitar multas e outras penalidades.

É importante se atentar ao calendário fiscal da Receita Federal para evitar multas e outras penalidades. O não cumprimento de uma obrigação tributária pode resultar em cobrança de multa, juros e até mesmo prisão.

As multas por atraso no cumprimento de obrigações tributárias podem ser de até 20% do valor do imposto ou contribuição devido. Além disso, são cobrados juros de mora, calculados pela taxa Selic, a partir do primeiro dia do mês subsequente ao do vencimento.

Leia mais: Taxa selic: O que é e como funciona

Em casos mais graves, o não cumprimento de obrigações tributárias pode resultar em prisão. Isso ocorre quando o contribuinte é condenado pela prática de crime tributário, como sonegação fiscal ou fraude tributária.

Por isso, é importante ficar atento ao calendário fiscal da Receita Federal e cumprir todas as obrigações tributárias dentro dos prazos estabelecidos.

A seguir, listamos alguns dos principais motivos pelos quais é importante se atentar ao calendário fiscal da Receita Federal:

O calendário fiscal da Receita Federal é publicado anualmente, no início do ano. Ele é dividido por mês e por tipo de obrigação. Para cada obrigação, é informado o prazo de entrega ou de pagamento.

Algumas dicas para ficar atento ao calendário fiscal da Receita Federal:

Você também pode se interessar por:

Entenda as siglas presentes no calendário:

As obrigações federais são as que são administradas pela Receita Federal do Brasil (RFB). Algumas das principais obrigações federais são:

Sua entrega geralmente é feita no mês de julho. Lembrando que as empresas optantes pelo Simples Nacional não têm uma Declaração de Imposto de Renda Pessoa Jurídica obrigatória.

A DIPJ deve ser entregue anualmente, até o último dia útil do mês de julho.

A DCTF deve ser entregue mensalmente, até o último dia útil do segundo dia útil subsequente ao mês de apuração.

A EFD-Reinf deve ser entregue mensalmente, até o último dia útil do segundo dia útil subsequente ao mês de apuração.

Leia mais: Reinf: O que é e quem deve declarar?

A DEFIS deve ser entregue anualmente, até o último dia útil do mês de julho.

As obrigações estaduais são as que são administradas pelas Secretarias de Fazenda dos Estados e do Distrito Federal. Algumas das principais obrigações estaduais são:

O ICMS deve ser recolhido mensalmente, até o último dia útil do segundo dia útil subsequente ao mês de apuração.

Leia mais: ICMS: o que é e como funciona este importante imposto estadual

As obrigações municipais são as que são administradas pelas Prefeituras Municipais. Algumas das principais obrigações municipais são:

Leia mais: O que é ISS?

Além das obrigações tributárias, existem outras datas importantes que devem ser observadas no calendário fiscal. Algumas dessas datas são:

O prazo para adesão ao Simples Nacional é até o último dia útil do mês de janeiro.

O prazo para solicitação de parcelamento de dívidas tributárias é até o último dia útil do mês de dezembro.

O prazo para apresentação de defesa contra lançamento de ofício é de 30 dias, contados da data da ciência do lançamento.

É importante ficar atento a essas datas para evitar problemas com a Receita Federal e demais órgãos fiscalizadores.

.webp)

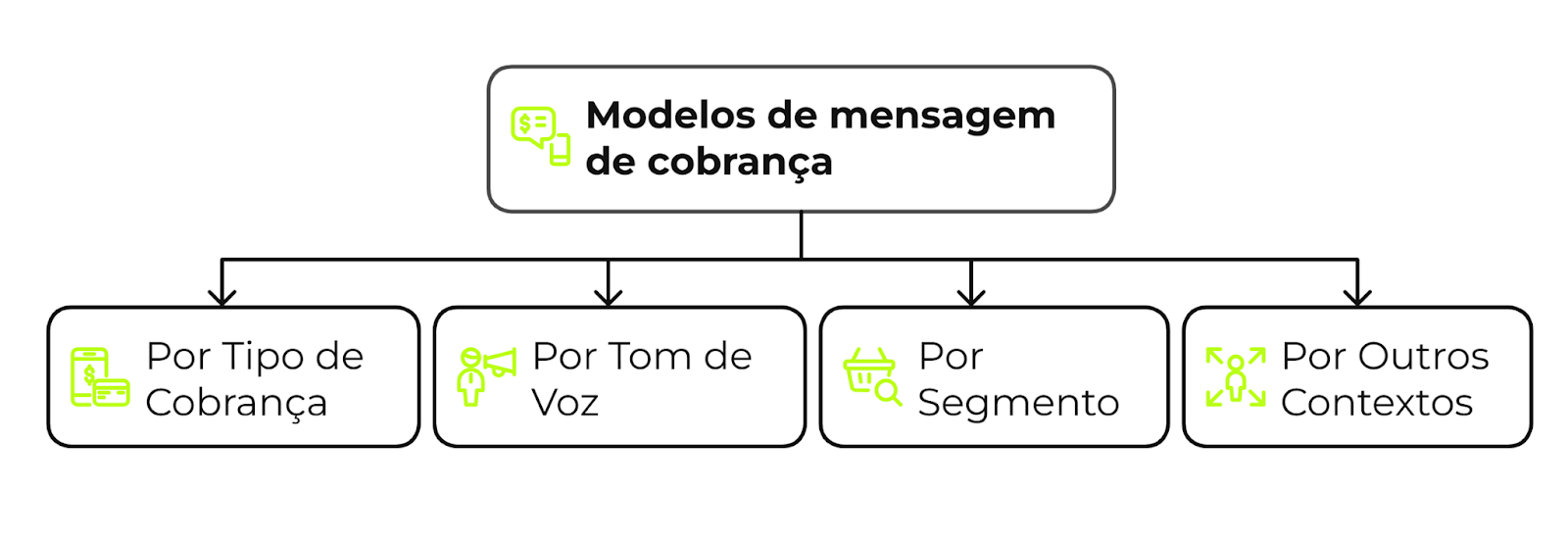

Confira neste artigo 35 modelos de mensagem de cobrança para o seu negócio, como personalizar os conteúdos de acordo com cada contexto e segmento, e a melhor forma de cobrar seus clientes.

Além dos 35 exemplos aqui apresentados, você também pode acessar um documento gratuito com 54 exemplos, incluindo alguns deste artigo e outros completamente novos!

Acesse gratuitamente o documento com 54 mensagens de cobrança ou baixe a versão PDF.

Cobrar é uma tarefa que muitas vezes gera desgaste e conflito, o que leva muitos empreendedores a evitá-la o máximo possível.

Para lidar com essa situação, separamos alguns modelos de mensagens que podem ser enviadas em uma régua de cobrança:

"Olá, [NOME], tudo bem?

Vim te lembrar que a sua fatura venceu ontem. O valor é de R$ [valor]. Posso gerar um novo código Pix ou você prefere outro método de pagamento?

Qualquer dúvida, estamos por aqui!"

"Olá, [NOME]! Tudo certo?

Queria te dar um toque sobre a pendência de R$ [valor da dívida] da [descrição do serviço/produto]. Esse saldo está em aberto desde [data do vencimento] e precisa ser quitado até [data final] para evitar o envolvimento de órgãos de cobrança.

Você pode pagar online pelo link: [link para pagamento]. Se precisar, podemos negociar o valor.

Estamos à disposição!"

"Olá [NOME], tudo bem?

Vim te dar um aviso importante sobre a sua dívida de R$ [valor da dívida] da [descrição do serviço/produto].

Infelizmente, o pagamento ainda não foi realizado e, por isso, estamos te enviando essa notificação oficial.

Para evitarmos qualquer problema, preciso que você regularize a situação o mais rápido possível. Você pode pagar online pelo link: [link para pagamento].

Se precisar, nos chame por aqui!"

"Olá [NOME], tudo bem?

Entro em contato sobre a cobrança referente à [descrição do serviço ou produto] no valor de R$ [valor] com vencimento em [data do vencimento]. Nossos registros ainda não indicam o pagamento.

Para facilitar, segue o link de pagamento atualizado:

Link de pagamento: [link de pagamento atualizado]

Qualquer coisa é só chamar!"

"Oi, [Nome do cliente]! Tudo bem?

Só passando rapidinho para te lembrar da pendência referente à [descrição do serviço/produto]. O valor de R$ [valor] venceu no dia [data de vencimento].

Se você já tiver realizado o pagamento, pode desconsiderar essa mensagem.

Caso ainda não tenha feito, você pode pagar por [método de pagamento 1] ou [método de pagamento 2].

Qualquer dúvida, estou à disposição!"

Confira: Como um sistema de cobrança pode ajudar no fluxo de caixa?

"Olá, [NOME], como vai?

Informamos que a cobrança referente à [descrição do serviço ou produto] no valor de R$ [valor] com vencimento em [data do vencimento] ainda não foi pago.

Para evitar juros e multas, solicitamos que realize o pagamento o mais breve possível.

Segue link para pagamento:

Link para pagamento: [link para pagamento atualizado]

Ficamos à disposição."

"Olá [Nome do cliente], tudo bem?

É sobre a cobrança referente à [descrição do serviço ou produto] no valor de R$ [valor] que venceu em [data do vencimento].

Ainda não encontramos o pagamento em nosso sistema.

Para sua comodidade, já separei o link de pagamento atualizado:

Link para pagamento: [link para pagamento atualizado]

Fico no aguardo. Qualquer dúvida é só chamar!"

"Oi [NOME], tudo bem?

Lembra da cobrança da [descrição do serviço ou produto] no valor de R$ [valor] que venceu dia [data do vencimento]?

Ainda não encontramos o pagamento em nosso sistema.

Se você já pagou, pode desconsiderar essa mensagem! Mas se ainda não, dá uma olhadinha no link abaixo e bora colocar a conta em dia!

Link para pagamento: [link para pagamento atualizado]

Dúvidas? Pode me chamar sem hesitar!"

"Olá!! É a [Nome da empresa] chamando!

Parece que o pagamento da [descrição do serviço ou produto] no valor de R$ [valor] ainda não deu as caras por aqui.

A gente sabe que a vida anda corrida, mas tá na hora de colocar a conta em dia!

Pague agora e evite juros e multas!

Link para pagamento: [link para pagamento atualizado]"

Veja também: 4 exemplos de mensagem de cobrança pelo WhatsApp.

"Oi, [Nome da Cliente]!

Que bom te ver por aqui!

Lembra do horário que você agendou para [data e hora do serviço]? Estamos super ansiosos para te receber e te deixar ainda mais linda! ✨

Para confirmar sua presença e garantir o seu horário, precisamos do sinal no valor de R$ [valor do sinal]. Você pode realizar o pagamento online através do link: [link para pagamento]."

"Oi, [Nome do Aluno]! 🏋️♂️

Treinar faz bem para o corpo e para a mente, e estamos aqui para te ajudar a alcançar seus objetivos!

Para você continuar aproveitando ao máximo todas as aulas e benefícios da nossa academia, precisamos te lembrar que a mensalidade de [mês] ainda está em aberto.

O valor da mensalidade é de R$ [valor da mensalidade] e você pode realizar o pagamento online através do link: [link para pagamento]."

Confira mais detalhes em: 9 mensagens de cobrança de mensalidade para os alunos de sua academia

"Oi, [Nome do Aluno]!

Espero que esteja tudo bem com você!

Estou enviando essa mensagem para te lembrar das aulas de [idioma] que você está fazendo comigo. As aulas de [mês] já foram ministradas e o valor total é de R$ [valor das aulas].

Para sua comodidade, você pode realizar o pagamento online através do link: [link para pagamento]."

"Olá, [Nome do Cliente]!

Espero que esteja tudo bem com você.

Estou enviando esta mensagem para te lembrar do pagamento referente ao serviço de [descrição do serviço] realizado no dia [data do serviço]. O valor total da sua fatura é de R$ [valor da fatura].

Você pode realizar o pagamento online através do link: [link para pagamento]."

Veja como gerar cobranças recorrentes.

"Olá, [Nome do responsável]!

A mensalidade de [valor] referente ao mês de [mês/ano] do(a) aluno(a) [Nome do Aluno] está em aberto.

Para evitar interrupções nos serviços, pedimos que realize o pagamento o quanto antes.

Acesse o link: [link para pagamento].

Dúvidas? Estamos à disposição!"

Leia também: Elementos essenciais de uma mensagem de cobrança de mensalidade escolar

"Oi, [Nome do cliente]!

Treino em dia, mensalidade em dia!

A mensalidade de [valor] referente ao mês de [mês/ano] está em aberto.

Ainda dá tempo de garantir seu acesso à academia sem perder nenhum treino!

Pague online com Pix ou cartão de crédito: [Link para pagamento].

Dúvidas? Pode contar com a gente!"

"Olá, [Nome do Cliente]!

Para continuar os estudos sem interrupções, a mensalidade de [valor] referente ao mês de [mês/ano] precisa ser regularizada.

Segue abaixo o link para efetuar o pagamento: [Link para pagamento].

Caso precise negociar o valor em aberto, estamos aqui para ajudar!"

Saiba mais sobre link de pagamento.

"Não recebemos o pagamento, poderia nos enviar o comprovante?"

"Estou enviando o link para pagamento, me confirma o recebimento?"

"Gostaria de negociar o saldo em aberto? Estou à disposição."

"Olá, [Nome do Cliente]!

Só passando para te lembrar que a sua fatura de R$ [valor] referente ao mês de [mês/ano] vence dia [data].

Para sua comodidade, já disponibilizamos o link para pagamento: [link para pagamento].

Qualquer dúvida, pode contar com a gente!"

"Oi, [Nome do Cliente]!

A sua dívida de R$ [valor] referente a [descrição da dívida] ainda não foi quitada.

Estamos aqui para te ajudar a regularizar a situação. Entre em contato para negociarmos ou acesse diretamente o link de pagamento: [link para pagamento]."

"Olá, [Nome do Cliente]!

Sua fatura de R$ [valor] vencida em [data] está em aberto.

Pague online no link: [link para pagamento].

Dúvidas? Estamos à disposição!"

Assunto: Aviso de pendência - Fatura [Nome da empresa]

"Prezado(a) [Nome do Cliente],

Gostaríamos de informá-lo(a) que a sua fatura referente ao mês de [mês/ano], no valor de R$ [valor], ainda não consta como paga em nosso sistema.

Para evitar transtornos, solicitamos que regularize a situação o mais breve possível.

Link para pagamento: [link para pagamento].

Qualquer dúvida ou necessidade de negociação, entre em contato conosco."

"Oi, [Nome do Cliente]!

Tudo bem?

Só passando para te dar um toque sobre o vencimento da [descrição do serviço/produto] no valor de R$ [valor].

Ele vence dia [data]. Não deixe para a última hora!

Qualquer dúvida, estamos por aqui para ajudar!"

"Olá, [Nome do Cliente]!

Sabemos que imprevistos acontecem, mas queremos te ajudar a regularizar a pendência de R$ [valor].

Entre em contato para negociarmos as melhores condições para você. Estamos à disposição!"

"Oi, [Nome do Cliente]!

Obrigado por realizar o pagamento da sua fatura de R$ [valor].

Qualquer dúvida ou necessidade futura, estamos por aqui para ajudar!"

"Olá, [Nome do Cliente]!

Percebemos que o pagamento de R$ [valor] referente a [descrição do serviço/produto] ainda não foi realizado.

Segue o link atualizado para quitação: [link para pagamento]."

"Oi, [Nome do Cliente]!

O vencimento da sua fatura está próximo. Evite juros e multas pagando até o dia [data].

Aqui está o link para pagamento: [link para pagamento]."

"Oi, [Nome do Cliente]!

Tudo bem? Só passando para te lembrar da mensalidade de R$ [valor] referente ao mês de [mês/ano].

Pague com Pix ou cartão de crédito: [link para pagamento].

Dúvidas? Fale com a gente!"

"Olá, [Nome do Cliente]!

Sua fatura de R$ [valor] referente ao mês de [mês/ano] ainda está em aberto.

Para evitar a suspensão dos serviços, regularize até [data].

Acesse o link para pagamento: [link para pagamento]."

"Oi, [Nome do Cliente]!

Sabemos que imprevistos acontecem. Caso precise, podemos parcelar o valor de R$ [valor] em até [número] vezes.

Entre em contato para conversarmos!"

"Olá, [Nome do Cliente]!

Sua fatura de R$ [valor] venceu há alguns dias. Ainda dá tempo de regularizar!

Link para pagamento: [link para pagamento]."

"Oi, [Nome do Cliente]!

Sua assinatura mensal de R$ [valor] referente a [serviço] está vencida.

Regularize no link: [link para pagamento]."

"Olá, [Nome do Cliente]!

Lembrete: sua assinatura será debitada automaticamente no dia [data]. Certifique-se de que há saldo na conta."

"Oi, [Nome do Cliente]!

Notamos que sua fatura de R$ [valor] ainda está em aberto.

Se precisar de algo, estamos à disposição para ajudar!"

"Oi, [Nome do Cliente]!

Só passando para lembrar que sua conta de R$ [valor] vence no dia [data]."

"Olá, [Nome do Cliente]!

Estamos oferecendo um desconto de [percentual]% para pagamento da sua fatura de R$ [valor].

Aproveite até [data] para regularizar. Link para pagamento: [link para pagamento]."

Enviar uma mensagem de cobrança eficaz é crucial para manter o bom relacionamento com seus clientes enquanto lembra a eles sobre pagamentos pendentes.

Abaixo, listamos algumas dicas sobre o que escrever em uma mensagem de cobrança, independente do segmento do seu negócio:

Mantenha um tom cortês e amigável para evitar conflitos e manter um relacionamento positivo com o cliente.

Informe o cliente sobre o valor devido, a data de vencimento e qualquer informação relevante sobre como efetuar o pagamento.

Ofereça diferentes métodos de pagamento para tornar mais fácil para o cliente quitar a dívida.

Lembre ao cliente dos benefícios de manter um histórico de pagamento pontual, como evitar juros ou multas.

Você também pode se interessar por:

Agora que você sabe o que escrever em uma mensagem de cobrança, automatizar esse processo pode economizar tempo e recursos preciosos para sua empresa.

A InfinitePay oferece uma solução de gestão de cobrança eficaz e automatizada que pode simplificar todo o processo de cobrança.

Veja as vantagens do sistema de gestão de cobrança da InfinitePay para o seu negócio:

Configure lembretes automáticos de pagamento para serem enviados aos clientes na data e horário desejados.

Personalize suas mensagens de cobrança com informações específicas do cliente, como nome, valor devido e data de vencimento.

Envie mensagens de cobrança diretamente pelo WhatsApp, uma plataforma amplamente usada por clientes.

Você também pode se interessar: Prevenindo cobrança indevida: dicas para proteger suas finanças

.webp)

.webp)

.avif)