Lista de tópicos

Ver o resumo do artigo

- DDA (Débito Direto Autorizado) organiza boletos eletronicamente desde 2009, facilitando o controle financeiro para pessoas físicas e empresas.

- O sistema elimina boletos físicos, registrando cobranças via CPF/CNPJ e centralizando-as em uma plataforma digital acessível no Internet Banking ou app bancário.

- O DDA envia notificações de novos boletos, oferece filtros, histórico de cobranças, e agendamento de pagamentos, com segurança garantida pelo Sistema de Pagamentos Brasileiro (SPB).

- Para ativar o DDA, acesse seu banco, navegue até "DDA", siga as instruções e, após confirmação, o sistema começará a identificar boletos automaticamente.

- DDA permite controle manual dos pagamentos, ideal para boletos variados; diferente do débito automático, que executa pagamentos programados para contas fixas.

- Para mais controle financeiro, a InfinitePay oferece um eBook gratuito com estratégias contra inadimplência, incluindo automação de cobranças via Pix e cartão.

Imagine ter todos os seus boletos organizados em um único lugar, sem papéis espalhados e com acesso instantâneo a cada cobrança.

O DDA (Débito Direto Autorizado) transformou essa possibilidade em realidade desde 2009, quando foi implementado pela Febraban e, segundo a IstoÉ, em 2024, o serviço alcançou 55 milhões de usuários no Brasil.

Este serviço mudou como empresas e pessoas físicas gerenciam seus compromissos financeiros, proporcionando maior controle e segurança.

Este guia completo vai esclarecer o que é DDA e como este serviço pode otimizar sua gestão financeira.

O que significa a sigla DDA?

DDA significa Débito Direto Autorizado, um sistema eletrônico criado para modernizar o processo de pagamento de boletos no Brasil.

A sigla reflete exatamente seu propósito: um método de débito que só ocorre mediante autorização direta do usuário.

O "Débito" representa a operação financeira em si, "Direto" indica que o processo ocorre sem intermediários, diretamente em sua conta bancária, e "Autorizado" destaca o aspecto fundamental do sistema - você mantém total controle sobre seus pagamentos, autorizando cada transação individualmente.

Como funciona o DDA nos bancos?

Este sistema substituiu a necessidade de boletos físicos por um processo digital integrado, onde as cobranças são automaticamente registradas e identificadas pelo seu CPF ou CNPJ, independentemente do banco emissor.

Quando uma empresa emite um boleto em seu nome, ele aparece instantaneamente em sua conta bancária, eliminando riscos de extravio ou atrasos no recebimento.

O processo envolve três etapas:

- Identificação: O sistema detecta boletos emitidos com seu CPF/CNPJ

- Disponibilização: As cobranças surgem automaticamente em sua conta

- Gerenciamento: Você visualiza e decide quais boletos pagar

Por exemplo, ao receber contas de diferentes fornecedores, todas elas aparecem em seu aplicativo ou internet banking.

Basta acessar sua conta para visualizar cobranças pendentes, sem necessidade de digitalizar códigos de barras ou procurar boletos físicos.

O DDA oferece recursos específicos:

- Notificações de novos boletos

- Filtros por data de vencimento e valor

- Agendamento de pagamentos futuros

- Histórico detalhado de cobranças

- Compartilhamento do cadastro entre bancos

O sistema prioriza a segurança das transações utilizando a mesma infraestrutura de proteção dos bancos.

Cada boleto passa por verificação de autenticidade antes de aparecer em sua conta, eliminando riscos de duplicidade ou falsificação.

Além disso, os pagamentos exigem sua autorização expressa: mesmo com o boleto disponível, a quitação só ocorre após sua confirmação, protegendo seus recursos de débitos indevidos.

O DDA também integra o Sistema de Pagamentos Brasileiro (SPB), garantindo que todas as transações sigam os protocolos de segurança estabelecidos pelo Banco Central do Brasil.

Isso assegura proteção adicional contra fraudes e garante a legitimidade de cada operação.

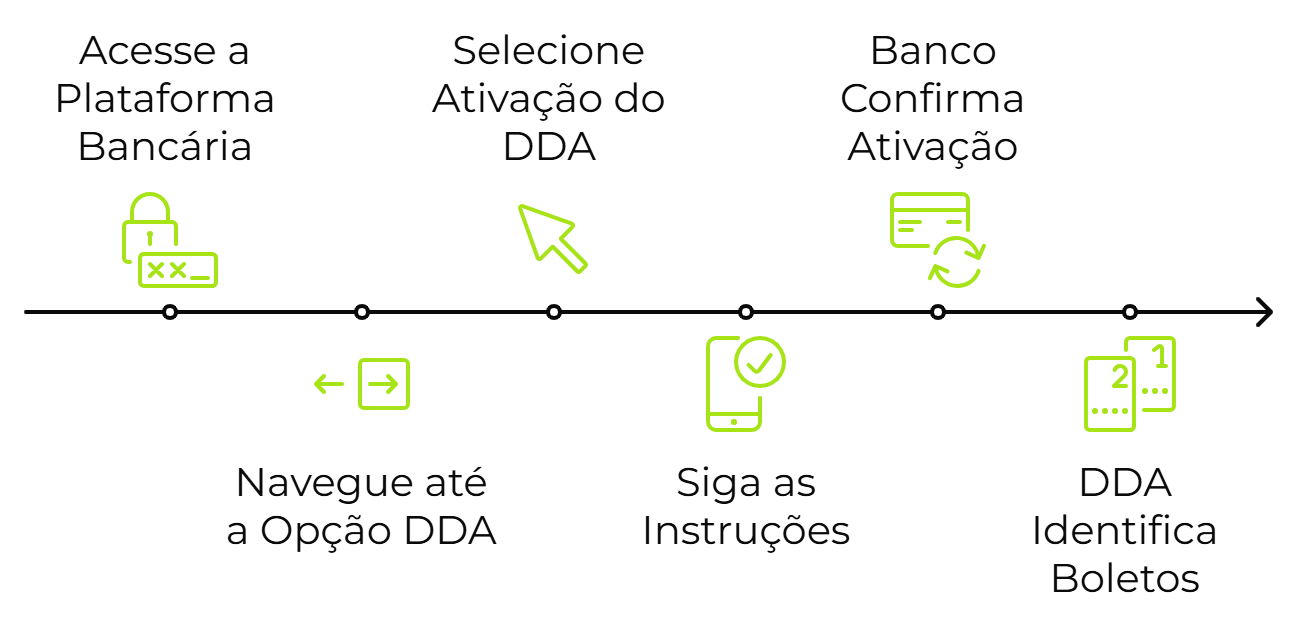

Como ativar o DDA?

A seguir, você confere o passo a passo para a maioria dos bancos participantes:

- Acesse sua conta no Internet Banking ou app

- Navegue até a opção "DDA" ou "Débito Direto Autorizado"

- Selecione "Aderir ao DDA" e siga as instruções exibidas

- O banco confirmará o processo em até 24 horas

Após a ativação, o DDA identifica automaticamente os boletos vinculados ao seu CPF ou CNPJ.

O sistema começa a funcionar assim que o banco confirma seu cadastro, permitindo acesso imediato aos recursos de gestão de cobranças.

É importante ressaltar que, apesar de existir desde 2009, para usar o serviço, é necessário ter uma conta em um banco participante.

Além disso, o processo de cadastro pode variar entre bancos.

Algumas instituições oferecem o serviço gratuitamente, enquanto outras podem cobrar tarifas mensais ou por transação.

Verifique as condições específicas com seu banco antes da adesão.

Como consultar e pagar boletos pelo DDA

Para consultar, vá até a seção de DDA ou Débito Direto Autorizado do seu banco, acesse a área de consulta de boletos e visualize suas cobranças.

Lá, você poderá visualizar os boletos em aberto, valores, dados do emissor e histórico de pagamentos.

Para pagar, na lista de boletos em aberto selecione a opção desejada, verifique os dados (valor e data), selecione a forma de pagamento, revise as informações e confirme o pagamento.

Leia mais:

- Prevenindo cobrança indevida: Dicas para proteger suas finanças

- Cobrança recorrente: como funciona e como implementar no seu negócio

- O que é e como implementar uma régua de cobrança?

Qual a diferença entre DDA e débito automático?

O DDA centraliza boletos para pagamento manual, enquanto o débito automático executa pagamentos programados sem intervenção do usuário.

Na prática, eles possuem as seguintes características:

| Aspecto | DDA | Débito Automático |

|---|---|---|

| Controle | Manual, com autorização individual | Automático, sem intervenção manual |

| Visibilidade | Acesso a todos os boletos em um só lugar | Acesso no extrato |

| Flexibilidade | Decisão sobre quais boletos pagar e quando | Programação de débitos na data de vencimento |

| Organização | Centralização de cobranças | Automatização de pagamentos |

| Adequação | Valores variáveis e conferência manual | Contas fixas e previsíveis |

| Limitações | Necessita de verificação constante | Risco de débitos incorretos; menor controle |

| Uso Recomendado | Pagamentos variáveis e controle detalhado | Contas fixas e pagamentos recorrentes |

Melhore a gestão financeira do seu negócio e alcance a inadimplência zero [eBook grátis]

Agora que você já sabe o que é DDA e ele como funciona, sabia que existem mais maneiras de tornar o controle financeira do seu negócio mais eficiente?

Pensando nisso, a InfinitePay criou um eBook gratuito para te ajudar a evitar a inadimplência e manter o fluxo de caixa em dia.

Nele, você confere dicas práticas, sugestões de ferramentas e descobre diversas estratégias para controlar suas receitas e minimizar possíveis perdas financeiras.

Além disso, você também descobre como automatizar gratuitamente o envio de cobranças para os seus clientes pagarem como quiser: Pix e parcelamento no cartão.

Vem com a gente tornar a sua gestão mais segura e rentável.

Perguntas frequentes

Quais as vantagens do DDA?

As vantagens incluem a centralização dos pagamentos em um só lugar, maior segurança contra fraudes e a eliminação da necessidade de boletos físicos. Isso simplifica o controle financeiro e agiliza o processo de quitação de contas.

Quais contas podem ser pagas via DDA?

Podem ser pagas contas como mensalidades de condomínio, planos de saúde e escolas. No entanto, tributos como IPTU e IPVA, além de contas de serviços públicos (luz, água, gás e telefone), não são aceitas.

Sou obrigado a pagar o DDA?

Não há obrigação legal para pagar um DDA. O usuário deve autorizar individualmente cada pagamento. Contudo, é importante manter as contas em dia para evitar multas e juros ou problemas com credores, assim como em boletos tradicionais, podendo resultar em restrições de crédito.

Por que o boleto sai em DDA?

Porque esse sistema permite que cobranças sejam registradas eletronicamente no CPF ou CNPJ do devedor. Assim, o pagamento é facilitado, pois o usuário pode visualizar e autorizar pagamentos diretamente pelo aplicativo do banco.

Qual a diferença entre DDA e boleto?

A principal diferença é que no DDA, os boletos são registrados eletronicamente e apresentados no aplicativo bancário do usuário, enquanto os boletos tradicionais precisam ser recebidos fisicamente ou por email. O pagamento no DDA é mais automatizado e não requer a apresentação do documento físico.