Ver o resumo do artigo

- O Documento de Ordem de Crédito (DOC) é um tipo de transferência bancária tradicional no qual é possível se transferir um valor de até R$4.999,99 entre contas — já a Transferência Eletrônica Disponível (TED) é outro tipo de transferência tradicional, que se aplica para valores acima de R$5.000,00.

- Esses sistemas permitem que valores sejam enviados entre contas bancárias de diferentes instituições financeiras.

- Com o surgimento do Pix e por conta de sua praticidade, o DOC teve seu fim no início de 2024.

O que é TED?

A Transferência Eletrônica Disponível (TED) é um meio de pagamento utilizado no sistema bancário brasileiro para realizar transferências entre contas de diferentes instituições financeiras, criada para proporcionar mais agilidade e eficiência nas transações bancárias.

A TED foi criada em 2002 pelo Banco Central do Brasil e, mesmo com a introdução do Pix em 2020, ela ainda é amplamente utilizada, especialmente para transações de valores elevados, devido à ausência de limite máximo.

Além disso, a TED continua sendo um método seguro e confiável, usado tanto por pessoas físicas quanto jurídicas, e mantém sua relevância no sistema financeiro brasileiro.

Limites de valor

Um dos principais atrativos da TED é não haver um limite máximo de valor para as transferências.

Diferente do DOC, que possui um teto de R$ 4.999,99, a TED não tem um valor limite, permitindo, portanto, transferências de valores mais elevados e atendendo tanto pessoas físicas quanto jurídicas.

Horário para transferência

As transferências via TED podem ser realizadas em dias úteis, geralmente entre 6h30 e 17h.

É importante verificar os horários específicos de cada banco, por poderem variar ligeiramente.

Transferências feitas fora desse horário são agendadas para o próximo dia útil.

Como fazer a transferência

Para realizar uma transferência via TED, é necessário ter em mãos os seguintes dados bancários do beneficiário:

- Nome completo

- CPF ou CNPJ

- Número do banco

- Número da agência

- Número da conta (incluindo o dígito verificador)

- Tipo de conta (corrente ou poupança)

A transferência pode ser feita por internet banking, aplicativo do banco, caixas eletrônicos ou diretamente na agência bancária.

Quanto tempo demora para cair na conta

Uma das maiores vantagens da TED é a rapidez.

As transferências são processadas e o valor é creditado na conta do destinatário em até 30 minutos, desde que realizadas no horário bancário.

Em casos excepcionais, pode demorar até algumas horas.

Taxas

As taxas para realizar uma TED variam entre as instituições financeiras.

Em média, o custo de uma transferência via TED pode variar de R$ 5 a R$ 15, dependendo do banco e do canal utilizado para a transação (internet banking, caixa eletrônico ou agência bancária).

O que é DOC?

O Documento de Ordem de Crédito (DOC) foi introduzido no sistema bancário brasileiro na década de 1980 como uma forma de transferir valores entre contas de diferentes instituições financeiras.

Originalmente, o DOC foi uma inovação importante, permitindo a movimentação de dinheiro de forma segura e regulamentada.

Um aspecto curioso do método de pagamento é o seu limite máximo de transferência de R$ 4.999,99, estabelecido para evitar grandes transações e promover maior controle financeiro.

Embora tenha sido amplamente utilizado, o DOC possui algumas limitações em comparação à TED.

Limites de valor

Ao contrário da TED, o DOC possuía um limite máximo de transferência de R$ 4.999,99 por operação — essa limitação era um fator decisivo para quem precisava transferir valores mais elevados.

Horário para transferência

As transferências via DOC eram realizadas até as 21h dos dias úteis.

Transferências feitas após esse horário eram processadas no próximo dia útil, o que poderia aumentar o tempo de processamento da transação.

Como fazer a transferência

Para realizar uma transferência via DOC, era necessário fornecer os seguintes dados do beneficiário:

- Nome completo

- CPF ou CNPJ

- Número do banco

- Número da agência

- Número da conta (incluindo o dígito verificador)

- Tipo de conta (corrente ou poupança)

Assim como a TED, o DOC podia ser feito pelo internet banking, aplicativo do banco, caixas eletrônicos ou diretamente na agência bancária.

Quanto tempo demora para cair na conta

O DOC possuía um tempo de processamento mais longo em comparação à TED.

As transferências feitas até as 21h eram creditadas na conta do destinatário no próximo dia útil. Em alguns casos, podia demorar até dois dias úteis para o valor ser creditado.

Taxas

As taxas para realizar um DOC também variavam entre as instituições financeiras, mas geralmente eram semelhantes às taxas da TED, variando de R$ 10 a R$ 20 por transação.

Diferença entre TED e DOC

| Características | TED | DOC |

|---|---|---|

| Limite de valor | Sem limite máximo | Até R$ 4.999,99 |

| Horário para transferência | 06h30 às 17h (em dias úteis) | Até às 21h (em dias úteis) |

| Tempo para compensação | Em até 30 minutos | Próximo dia útil |

| Taxas | De R$ 5 a R$ 15 | De R$ 10 a R$ 20 |

| Meio de transferência | Internet banking, aplicativo, agência | Internet banking, aplicativo, agência |

Fim do DOC

Assim como o TED, o DOC foi um dos principais meios de transferência bancária no Brasil por muitos anos.

Porém, com o advento do Pix — um sistema de pagamentos instantâneos desenvolvido pelo Banco Central do Brasil —, o uso do DOC diminuiu significativamente.

O Pix oferece mais praticidade, rapidez e economia para os usuários, já que permite transferências instantâneas utilizando apenas um QR code ou os dados bancários do destinatário, 24 horas por dia, 7 dias por semana, sem restrições de valor e com taxas reduzidas ou inexistentes.

Isso fez com que muitos usuários migrassem para o Pix, tornando o DOC obsoleto e levando ao encerramento do mesmo no dia 15 de janeiro de 2024.

Veja também: O fim das transações por DOC: como isso impacta os pequenos negócios?

DOC vs. Pix

| Características | DOC | Pix |

|---|---|---|

| Limite de valor | Até R$ 4.999,99 | Sem limite máximo (depende do banco) |

| Horário para transferência | Até às 21h (em dias úteis) | 24/7 |

| Tempo para compensação | Próximo dia útil | Instantâneo |

| Taxas | De R$ 10 a R$ 20 | De R$ 10 a R$ 20 |

| Meio de transferência | Internet banking, aplicativo, agência | Internet banking, aplicativo, QR Code |

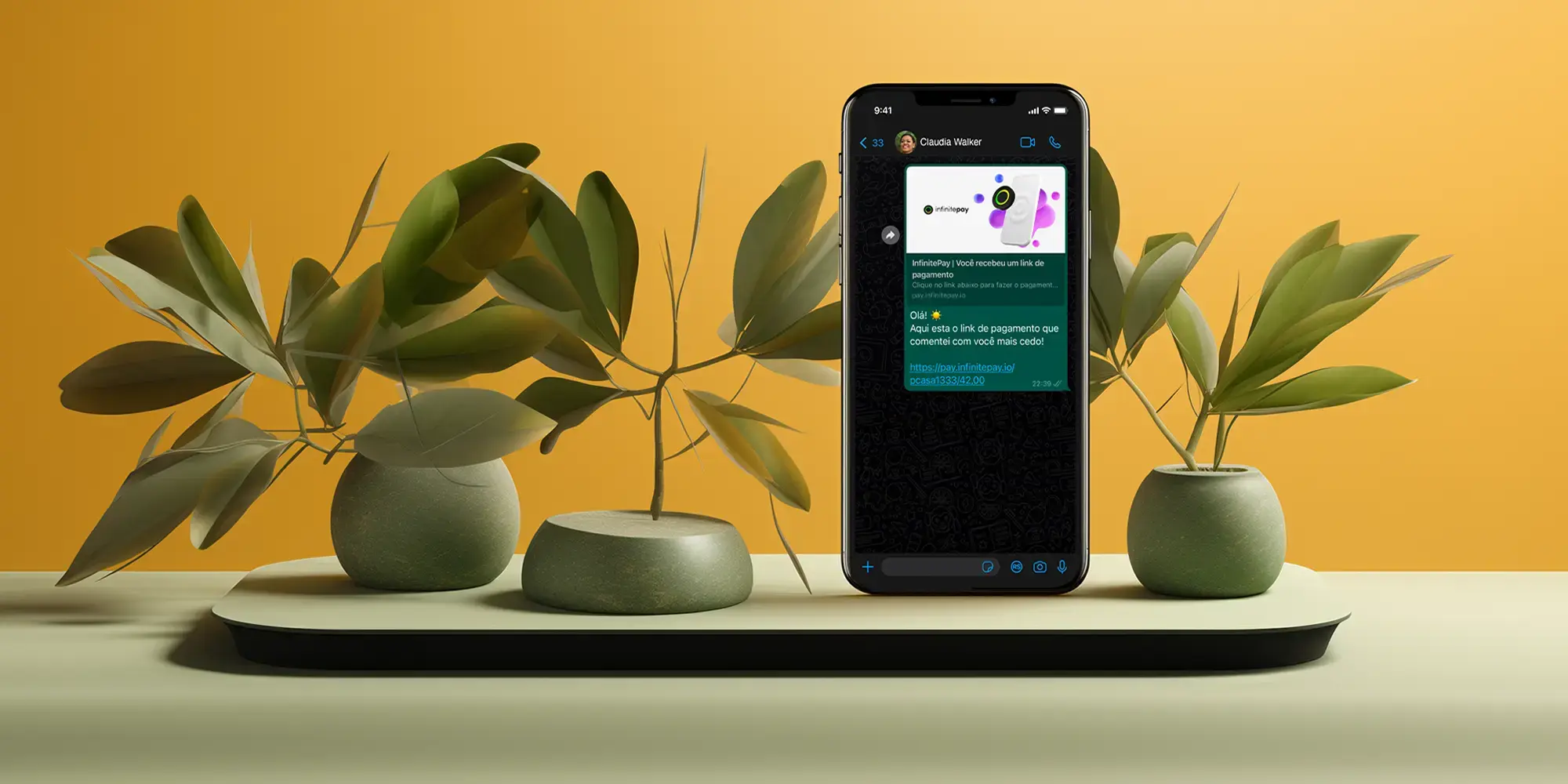

Pix grátis e ilimitado na InfinitePay

A InfinitePay é uma das instituições financeiras que adotaram o Pix de maneira inovadora, oferecendo transferências gratuitas e ilimitadas, 24h por dia.

É isso mesmo: na InfinitePay, o Pix é grátis e ilimitado para CNPJ, MEI e CPF.

Você pode cobrar por Pix e receber seu dinheiro na hora utilizando a conta digital inteligente InfinitePay, além de aceitar Pix grátis pela maquininha, pelo celular ou por link compartilhável.

Perguntas frequentes

Qual é a diferença do TED para o DOC?

A TED permite transferências instantâneas sem limite de valor; já o DOC possui limite de R$ 4.999,99 e demora até o próximo dia útil para compensar.

Quanto tempo leva para o TED cair na conta?

O TED leva até 30 minutos para cair na conta.

O que foi extinto TED ou DOC?

O DOC foi desativado em 15 de janeiro de 2024. O TED segue em uso.

Qual o valor da taxa de DOC e TED?

As taxas para realização de DOC e TED variam de R$ 10 a R$ 20, dependendo do banco.

O que é o DOC?

O DOC (Documento de Ordem de Crédito) é usado para transferências entre bancos e tem limite de valor de R$ 4.999,99.