Aprenda termos chave de empreendedorismo. Expanda seu vocabulário de negócios e aprimore suas habilidades hoje.

Um profissional liberal é alguém que trabalha de forma autônoma em áreas como medicina, advocacia e engenharia, utilizando conhecimentos técnicos ou científicos adquiridos em formação específica.

Regulamentados por entidades de classe, esses profissionais têm liberdade e responsabilidade em suas atividades. Neste artigo, exploraremos suas características, vantagens, desvantagens e diferenças em relação aos autônomos.

De acordo com a Confederação Nacional das Profissões Liberais (CNPL), ser um profissional liberal é muito mais do que trabalhar por conta própria: é ter a capacidade, a liberdade e a autonomia de aplicar seus conhecimentos técnicos e científicos adquiridos por meio de uma formação especializada e legalmente reconhecida.

Estes profissionais são regidos por princípios normativos próprios de suas áreas de atuação, como a construção civil, o que lhes confere uma autonomia significativa na execução de suas funções.

Sejam médicos, advogados, arquitetos ou engenheiros, todos compartilham a característica de possuir uma formação técnica ou superior reconhecida legalmente.

Essa liberdade, no entanto, vem acompanhada da responsabilidade de estar sempre atualizado e conseguir aplicar o conhecimento de forma ética e responsável.

Os profissionais liberais conseguem explorar a versatilidade que suas formações proporcionam em diversas áreas do conhecimento, como humanas, exatas e biológicas, e podem optar por:

Ao se perguntar sobre o que é um profissional liberal, estamos falando de indivíduos que não só possuem uma formação específica, mas que também atuam em áreas regulamentadas por entidades de classe.

A Confederação Nacional das Profissões Liberais (CNPL) enfatiza que esses profissionais têm conhecimentos técnico-científicos e atuam com base em uma formação de nível superior ou técnico, sempre orientados pelos padrões de qualidade e ética estabelecidos pelos seus respectivos conselhos.

Essa definição engloba tanto aqueles que atuam com vínculo trabalhista quanto aqueles que preferem a liberdade de serem autônomos ou de administrarem uma pessoa jurídica com CNPJ.

Independentemente do modelo de trabalho escolhido, a constante atualização e a aplicação responsável do conhecimento são imperativos para o sucesso e a credibilidade do profissional liberal.

Entender a diferença entre profissional liberal e autônomo é crucial para quem está planejando sua carreira.

| Profissional liberal | Profissional autônomo |

|---|---|

| Formação técnica ou superior na área de atuação | Conhecimento empírico ou prático |

| Podem ter vínculo empregatício | Raramente têm vínculo empregatício |

| Pode ser considerado um profissional autônomo, pois ele detém o controle sobre sua forma de trabalho | Nem todo autônomo é um profissional liberal, pois a essência do profissional liberal está na qualificação e no reconhecimento legal da profissão que exerce |

Quando falamos em tributação para profissionais liberais, estamos lidando com um tema complexo que varia conforme a escolha de atuar como pessoa física ou jurídica.

A forma de tributação influencia diretamente na carga tributária a ser paga, e é essencial compreender as particularidades de cada opção para maximizar os rendimentos e manter a conformidade legal.

De acordo com o site oficial do Governo Federal, os profissionais liberais que trabalham como pessoa física estão sujeitos a alíquotas progressivas do Imposto de Renda Pessoa Física (IRPF), que variam de 7,5% a 27,5% conforme os rendimentos mensais.

Além do IRPF, esses profissionais também devem contribuir para a Previdência Social com 20% sobre os rendimentos, até o teto estabelecido.

Aqueles que possuem vínculo empregatício têm o lançamento tributário realizado pela instituição empregadora, mas é fundamental que o profissional liberal mantenha um controle rígido sobre sua contabilidade para evitar surpresas indesejadas no momento da declaração do Imposto de Renda.

Optar por atuar como pessoa jurídica pode trazer benefícios tributários aos profissionais liberais, especialmente se o profissional escolher o regime tributário do Simples Nacional, que geralmente oferece uma carga tributária menor.

Sob o regime de Lucro Presumido, os impostos principais são o IRPJ e a CSLL, com alíquotas e cálculos que variam conforme a presunção de lucro e o tipo de atividade exercida.

De acordo com o site oficial do Governo Federal, a alíquota do IRPJ é de 15% sobre o lucro apurado, e a do CSLL é de 9% para pessoas jurídicas.

Além disso, a opção de ser pessoa jurídica possibilita uma maior organização financeira, com a emissão de notas fiscais que facilitam o controle de receitas e impostos, e contribui para a construção de uma imagem mais formal e estabelecida no mercado.

A vida de um profissional liberal traz tanto situações favoráveis quanto desafios. A possibilidade de moldar o próprio caminho profissional é acompanhada pela necessidade de uma gestão cuidadosa e estratégica das finanças e da carreira.

As profissões liberais são diversas e abrangem uma gama variada de especializações e conhecimentos. Alguns exemplos são:

Todos esses profissionais compartilham a necessidade de formação técnico científica — seja ela técnica ou superior — e a regulamentação por conselhos de classe, provando a amplitude do espectro de atividades que podem ser exploradas de forma independente.

É importante destacar que, independentemente da área, o profissional liberal deve estar sempre atento às normativas e exigências de seu conselho profissional para garantir a qualidade e a segurança dos serviços prestados.

Para ingressar na carreira de profissional liberal, é necessário primeiramente escolher e concluir uma formação de nível técnico ou superior na área de interesse.

Certificações e registros em conselhos de classe, como a SUSEP para corretores de seguros, reforçam a credibilidade e são obrigatórios para algumas profissões.

Além disso, para profissões intelectuais como a medicina e a advocacia, abrir uma microempresa (ME) pode ser mais adequado do que optar pelo MEI, dada a natureza das atividades.

Uma vez qualificado, o profissional deve manter-se sempre atualizado e buscar se tornar um especialista reconhecido para fidelizar clientes e se destacar no mercado.

A contabilidade especializada pode oferecer um suporte valioso durante o processo de registro e estabelecimento como profissional liberal, garantindo que todas as exigências legais e fiscais sejam cumpridas.

Os conselhos e entidades de classe desempenham um papel fundamental na vida dos profissionais liberais, zelando pelo interesse público e pela supervisão técnica e ética, garantindo que os serviços prestados atendam aos mais altos padrões de qualidade e segurança, assegurada pelos princípios normativos.

Esses órgãos fiscalizam o exercício da profissão e atuam como tribunais de ética, aplicando penalidades quando necessário para proteger a sociedade e preservar a integridade das práticas profissionais.

Além de impedir o exercício ilegal da profissão, os conselhos de classe promovem a atualização e aperfeiçoamento contínuos dos profissionais, oferecendo cursos, palestras e outros recursos educativos.

Essas entidades de direito público, com autonomia e autossuficiência, são mantidas, na maioria, pelas anuidades pagas pelos profissionais registrados — a filiação a um desses órgãos é essencial para o exercício legal da profissão e oferece suporte e representatividade no mercado de trabalho.

Administrar as próprias finanças é um dos maiores desafios para o profissional liberal, mas também é uma das habilidades mais importantes para o sucesso a longo prazo.

A capacidade de gerenciar o fluxo de caixa, diferenciar despesas pessoais das empresariais e utilizar ferramentas tecnológicas pode fazer toda a diferença na solidez e no crescimento do negócio.

Para isso, o uso de aplicativos de gestão financeira e contábil, como a ferramenta de Gestão de Cobrança da InfinitePay, pode simplificar o controle das entradas e saídas de dinheiro e ajudar na tomada de decisões mais estratégicas.

A contratação de suporte profissional e a atenção ao planejamento de aposentadoria são outras medidas essenciais para garantir que a jornada do profissional liberal seja próspera e segura.

No cotidiano de um profissional liberal, ter facilidade e praticidade ao receber pagamentos dos clientes é um diferencial importante.

A InfiniteSmart, maquininha de cartão da InfinitePay, destaca-se como a melhor opção para profissionais liberais devido às suas taxas competitivas, que são até 45% mais baixas do que as do mercado.

Além disso, ela aceita várias bandeiras de cartão, incluindo pagamentos por aproximação (NFC) e carteiras digitais, como Apple Pay, Samsung Pay e Google Pay.

A InfiniteSmart não se limita a ser apenas uma máquina de cartões, pois também integra uma gestão completa com a conta digital, oferecendo uma solução prática para o controle financeiro do profissional liberal.

Além de proporcionar maior lucro, as ferramentas disponibilizadas pela InfinitePay auxiliam na gestão eficiente do negócio, possibilitando uma análise estratégica e planejamento financeiro detalhado.

Você também pode gostar:

Visa, Mastercard, Elo: cada “bandeiras de cartão” oferece características distintas. Neste guia, descubra qual delas se encaixa melhor às suas necessidades, considerando fatores como aceitação, segurança e benefícios relacionados às bandeiras de cartão.

Facilite sua escolha e otimize sua experiência de pagamento com a melhor bandeira de cartão para você.

Bandeiras de cartão são empresas que administram as redes de pagamentos entre emissores de cartões (bancos ou instituições financeiras) e os adquirentes (empresas que processam os pagamentos para os comerciantes). Elas são responsáveis por regular e garantir a segurança das transações realizadas com cartões de crédito, débito e pré-pagos.

No Brasil, o mercado de cartões de crédito é dominado por algumas bandeiras que se destacam tanto no cenário nacional quanto internacional, como nos Estados Unidos. Entre elas, Visa e Mastercard são gigantes conhecidas por sua ampla aceitação e diversidade de benefícios, mas não são as únicas opções disponíveis.

A bandeira nacional Elo também tem ganhado espaço, oferecendo serviços que atendem a diferentes perfis de consumidores. Além dessas, a American Express é uma escolha para quem busca exclusividade e serviços voltados para um público com maior poder aquisitivo.

Essas redes também oferecem cartões de crédito pré-pagos, sendo uma opção prática e acessível para muitos consumidores.

Descubra as principais bandeiras de cartão usadas no Brasil:

A Visa é uma das líderes globais em pagamentos, aceita em milhões de estabelecimentos pelo mundo e reconhecida pela sua confiabilidade e segurança.

Classificando seus cartões em quatro níveis de benefícios, a Visa oferece vantagens progressivas que podem ir desde seguros de viagem até descontos em estabelecimentos parceiros, adequando-se aos diferentes estilos de vida dos clientes.

Opção ideal para quem busca praticidade no dia a dia, programa de recompensas “Visa Vai de Visa”, seguro contra acidentes pessoais em viagens, proteção contra compras fraudulentas.

Limites mais altos, pontos a cada compra, acesso a salas VIP em aeroportos, assistência médica, odontológica e jurídica durante viagens internacionais, descontos em diversos parceiros.

Todos os benefícios do Visa Gold e plus, bônus em diversas categorias, acesso a serviços exclusivos como concierge, personal shopper e atendimento personalizado e assistência 24 horas.

Descontos em restaurantes renomados e acesso a eventos gastronômicos exclusivos, benefícios para amantes de golfe, eventos e experiências exclusivas para clientes Visa Signature.

O cartão mais completo da Visa, para quem exige o máximo em exclusividade e benefícios. Viagens personalizadas, ingressos para eventos VIP, assessoria para reservas em restaurantes, hotéis e viagens, cobertura global, incluindo seguro contra danos à bagagem e seguro médico para gestantes e cartão adicional gratuito.

A Mastercard, com sua presença global em cerca de 210 países, é aceita em milhões de estabelecimentos e se destaca pela diversidade de cartões que oferece. No Brasil, compete como uma das mais utilizadas, acompanhando a Visa de perto em termos de popularidade e aceitação.

Os cartões da Mastercard vão desde opções básicas até as mais exclusivas, como o Platinum e o Black, que oferecem serviços de concierge e assistências em viagens. Com um foco no estilo de vida sofisticado, a Mastercard busca atender às necessidades de seus clientes com uma gama de serviços que vão além das transações financeiras. Veja as opções:

Opção ideal para quem busca praticidade no dia a dia, programa de recompensas Mastercard Rewards, seguro contra acidentes pessoais em viagens, proteção contra compras fraudulentas.

Maior poder de compra, programa de recompensas Mastercard Gold, acesso a salas VIP em aeroportos, seguro viagem, descontos em hotéis, restaurantes, locadoras de veículos e muito mais.

Ainda mais vantagens no programa de recompensas Mastercard Platinum, cobertura mais completa para você e sua família em viagens nacionais e internacionais e assistência 24 horas.

O cartão mais completo da Mastercard, viagens sob medida, ingressos para eventos VIP e muito mais, assessoria completa para reservas em restaurantes, hotéis, viagens e até mesmo para organizar eventos, seguro viagem ultra completo e cartão adicional gratuito.

A Elo é a bandeira que carrega o orgulho nacional, tendo sido criada pela união de grandes bancos brasileiros como o Banco do Brasil, Bradesco e Caixa Econômica Federal. Com mais de 140 milhões de cartões emitidos e aceitação em aproximadamente 35 milhões de estabelecimentos, a Elo se destaca por sua rápida expansão e aceitação no mercado.

A bandeira dispõe de quatro níveis de cartões, cada um com benefícios diferenciados que visam atender a diferentes perfis de clientes, desde o básico até o mais completo, como o Elo Diners Club. As categorias disponíveis se dividem em:

Opção ideal para quem busca praticidade no dia a dia, programa de recompensas e Elo Flex

Anuidade grátis no primeiro ano, programa de recompensas Elo Grafite, descontos em serviços de streaming, pré-venda de ingressos para shows, descontos em lojas de instrumentos musicais e muito mais.

Anuidade grátis, programa de recompensas Elo Mais, cartão adicional gratuito, descontos em viagens.

Anuidade grátis, programa de recompensas Elo Nanquim, acesso a salas VIP em aeroportos, seguro viagem premium, serviços personalizados para atender às suas necessidades, como reservas em restaurantes, hotéis e viagens.

O cartão mais completo da Elo, para quem busca o máximo em exclusividade e requinte., viagens sob medida, ingressos para eventos VIP e muito mais, assessoria completa para organizar eventos, realizar compras internacionais, seguro viagem ultra completo e cartão adicional gratuito.

As bandeiras de cartão e as operadoras de crédito desempenham papéis distintos no ecossistema dos pagamentos com cartão. Aqui estão as principais diferenças entre elas:

As bandeiras de cartão têm um papel chave na operacionalização das transações financeiras, tanto online quanto offline, e são essenciais para garantir eficiência e segurança nos pagamentos.

Portanto, quando passamos um cartão em uma loja ou efetuamos uma compra pela internet, há uma complexa rede de segurança e tecnologia operando por trás do simples ato de pagamento.

Veja como funciona:

As bandeiras de cartão têm acompanhado a evolução tecnológica e, atualmente, oferecem meios de pagamento que vão além do tradicional cartão de plástico. A tecnologia NFC, por exemplo, permite pagamentos por aproximação, trazendo conveniência e rapidez às transações. Além disso, o QR Code tem se tornado um método popular, especialmente associado ao Pix.

Outros métodos, como subadquirentes e gateways de pagamento, facilitam principalmente para pequenas e médias empresas processarem pagamentos digitais. Essa variedade de opções de pagamento digital melhora a percepção do consumidor, aumentando a propensão para realizar compras e a visão positiva em relação à marca.

As bandeiras de cartão têm se adaptado para atender às demandas de um público cada vez mais conectado e exigente, que busca praticidade e inovação em todas as suas transações. Entre essas opções, o cartão pré-pago também se destaca como uma alternativa prática e segura.

Leia A importância da redução do consumo de plástico

Para negócios que buscam crescer e expandir sua base de clientes, a aceitação de múltiplas bandeiras de cartão é um passo crucial. Isso não só evita a perda de vendas por falta de opções de pagamento, mas também oferece maior comodidade e escolha para os consumidores.

Empresas que aceitam diversas bandeiras de cartão tendem a ampliar o reconhecimento de marca e a aumentar sua presença no mercado, atingindo um público mais amplo.

A maquininha Smart da InfinitePay aceita todas as bandeiras principais para você ter tranquilidade na hora de realizar uma venda. Com pagamento em até 12x, as bandeiras aceitas são: Amex, Elo, Hiper, Hipercard, MasterCard e Visa.

Como funciona um cartão de crédito? Ele permite que você faça compras agora e pague depois, com um limite de crédito definido pelo banco. Entender esta dinâmica é vital para evitar dívidas.

Além disso, compreender os juros do rotativo também é essencial para evitar endividamentos e altos custos financeiros. Veja os principais aspectos: definição, limite de crédito, fatura e benefícios.

Um cartão de crédito é, essencialmente, um tipo de empréstimo, especificamente um crédito pessoal. Mas, em vez de receber uma quantia em dinheiro, você recebe um limite de crédito que pode usar para fazer compras ou pagar por serviços.

Esse limite é determinado pela instituição financeira que emite o cartão, com base na sua análise de crédito. A cada compra que você faz, o valor é deduzido do seu limite de crédito disponível.

O cartão de crédito pode ser usado para fazer compras parceladas ou à vista, tanto em lojas físicas quanto online. Isso significa que você pode comprar aquele produto caro que sempre quis, e pagar por ele ao longo de alguns meses.

Além disso, o cartão de crédito também pode ser usado para adquirir vantagens, como pontos de fidelidade e cashback, que podem ser trocados por produtos, serviços ou descontos.

Um cartão de crédito virtual é uma versão digital do seu cartão de crédito físico, que você pode usar para fazer compras online. Ele ajuda a tornar as compras online mais seguras, porque usa dados diferentes do cartão físico, como um CVV próprio. Isso significa que, mesmo que os dados do seu cartão virtual sejam roubados, o ladrão não poderá usar o seu cartão físico, pois o CVV será diferente.

Existem diferentes tipos de cartão virtual. Um cartão virtual de crédito funciona como uma versão digital do cartão de crédito, usando limite e fatura. Já um cartão virtual pré-pago usa o saldo disponível na conta, sem funcionar como crédito tradicional. Em ambos os casos, o cartão pode facilitar compras online e o uso em carteiras digitais, como Google Pay, Apple Pay e Samsung Pay.

Leia Carteiras digitais: Como funcionam? São seguras?

O limite de crédito do seu cartão é o valor máximo que você pode gastar antes de precisar pagar a fatura para liberar mais crédito. Ele é determinado pela instituição financeira com base em uma análise que considera fatores como:

Sua renda

Histórico de pagamento

Score de crédito.

Portanto, quanto melhor for seu histórico, maior será o limite do seu cartão.

Uma vez que você gasta uma parte do seu limite de crédito, esse valor é “aprisionado” até que você pague a fatura. Por exemplo, se o limite do seu cartão é de R$ 5.000 e você gasta R$ 1.000, você terá R$ 4.000 restantes para gastar até você pagar os R$ 1.000 que gastou.

Se você efetuar o pagamento da fatura, o limite é restaurado proporcionalmente ao valor pago. No entanto, se você optar por utilizar o crédito rotativo, o valor não pago da fatura será financiado e adicionado à sua próxima fatura, incluindo os juros do crédito rotativo.

Parcelamento é uma maneira de dividir o valor total de uma compra em várias quantias menores, que são pagas ao longo de um período. Isso pode ser particularmente útil quando você está fazendo uma compra grande, como um eletrodoméstico ou uma viagem, e não quer (ou não pode) pagar o valor total de uma vez.

No entanto, o parcelamento de uma compra no cartão de crédito não é o mesmo que obter um empréstimo sem juros.

Quando você parcela uma compra, o valor total da compra é deduzido do seu limite de crédito disponível. Isso significa que, mesmo que você ainda esteja pagando as parcelas, você não poderá usar essa parte do seu limite de crédito para outras compras até que a compra parcelada seja totalmente paga.

Além disso, algumas compras parceladas podem incluir juros, o que pode aumentar o custo total da compra. Portanto, é sempre uma boa ideia ler os termos e condições da oferta de parcelamento e entender todas as taxas e juros associados antes de decidir parcelar uma compra.

A fatura do cartão de crédito é um resumo de todas as suas compras e transações feitas durante um período específico, geralmente um mês. Ela inclui detalhes de cada compra que você fez, incluindo a data, o valor e o estabelecimento onde a compra foi feita.

Além disso, a fatura também mostra o valor total devido, o valor mínimo que você pode pagar, a data de vencimento do pagamento e as taxas de juros aplicáveis se você não pagar o valor total. Não pagar o valor total pode resultar em 'juros de mora'.

É crucial entender como ler sua fatura do cartão de crédito e verificar todas as transações listadas. Isso não só ajudará você a acompanhar seus gastos, mas também permitirá que você identifique rapidamente quaisquer cobranças incorretas ou suspeitas.

A data de vencimento da fatura do cartão de crédito é o prazo final para o pagamento da sua fatura. Se você não pagar sua fatura até a data de vencimento, você poderá ser cobrado juros por atraso e seu score de crédito poderá ser afetado.

Portanto, é essencial que você escolha uma data de vencimento que seja conveniente para você e que coincida com o seu fluxo de caixa - como o dia após o recebimento do seu salário, por exemplo.

A melhor data para fazer compras é o dia após a data de fechamento da sua fatura. Isso porque as compras feitas após essa data serão cobradas na próxima fatura, o que pode lhe dar até 40 dias para pagar, dependendo do dia de fechamento da sua fatura.

Isso pode ser especialmente útil se você estiver planejando uma compra grande ou se estiver com o orçamento apertado no final do mês.

As tarifas de cartão de crédito no Brasil são regulamentadas pelo Banco Central, que define quais taxas podem ser cobradas e seus limites máximos. Atualmente, são permitidas apenas cinco tarifas de cartão de crédito:

O que é:

Taxa cobrada anualmente pelo uso do cartão.

Quanto custa:

Varia conforme o tipo de cartão e as vantagens oferecidas. Alguns cartões não possuem anuidade, enquanto outros podem chegar a cobrar valores altos.

Como escapar:

Escolha cartões com anuidade gratuita ou com programas de pontos que a compensam.

Negocie com o seu banco a isenção ou redução da anuidade.

Cumpra os requisitos para isenção, como gastos mínimos mensais.

O que é:

Taxa cobrada quando você retira dinheiro em espécie na função crédito do cartão.

Quanto custa:

Varia de acordo com a instituição financeira, mas o limite máximo é de 5% do valor sacado, mais IOF.

Como escapar:

Saque dinheiro apenas em casos de extrema necessidade.

Utilize preferencialmente os caixas eletrônicos do seu banco para evitar tarifas adicionais.

Busque alternativas para sacar dinheiro, como transferências bancárias ou Pix.

O que é:

Taxa cobrada quando você solicita a avaliação emergencial do seu limite de crédito.

Quanto custa:

O limite máximo é de R$ 15,00.

Como escapar:

Evite solicitar avaliações emergenciais de crédito.

Planeje suas compras e utilize o cartão de crédito de forma consciente para não precisar aumentar o limite.

O que é:

Taxa cobrada quando você solicita a emissão de uma segunda via do cartão de crédito, em caso de perda ou roubo.

Quanto custa:

O limite máximo é de R$ 25,00.

Como escapar:

Cuide do seu cartão de crédito para evitar perdê-lo ou tê-lo roubado.

Registre o número do seu cartão em um local seguro para que você possa bloqueá-lo em caso de perda ou roubo.

O que é:

Taxa cobrada quando você utiliza o cartão de crédito para pagar contas, como luz, água e telefone.

Quanto custa:

Varia de acordo com a instituição financeira, mas o limite máximo é de R$ 5,00 por transação.

Como escapar:

Priorize o pagamento de contas através de outros meios, como internet banking ou débito em conta, que geralmente não possuem tarifas.

Negocie com o seu banco a isenção ou redução da tarifa de pagamento de contas.

Use gratuitamente nossa Calculadora de taxas bancárias

CVV é a sigla para Card Verification Value, que significa Valor de Verificação do Cartão em português. É um código de segurança de três dígitos (ou quatro dígitos para cartões American Express) que está localizado no verso do seu cartão de crédito.

Este código é usado para validar transações online, adicionando uma camada extra de segurança contra fraudes. O CVV ajuda a proteger contra fraudes online.

Ao fazer uma compra online, você geralmente será solicitado a fornecer o número do seu cartão de crédito, a data de validade e o CVV. Isso ajuda a garantir que você está de fato na posse do cartão e tem permissão para usá-lo.

Portanto, é crucial que você mantenha o seu CVV em segredo e nunca o compartilhe por e-mail ou telefone.

Leia mais sobre o que é CVV?

Utilizar o cartão de crédito de maneira responsável e com bom controle financeiro é essencial para evitar dívidas e manter uma boa saúde financeira. Isso envolve várias práticas importantes:

Mantenha um planejamento financeiro detalhado, estabelecendo limites pessoais de gastos que sejam inferiores ao limite do seu cartão de crédito. Isso ajuda a evitar a tentação de gastar mais do que você pode pagar.

Sempre pague a fatura do cartão integralmente e na data correta. Isso evita a cobrança de juros e multas. Lembre-se: se você não pode pagar à vista, provavelmente não deve optar pelo parcelamento.

Evite emprestar seu cartão de crédito a terceiros, mesmo que sejam amigos ou familiares de confiança. Emprestar o cartão pode levar a desentendimentos e problemas financeiros.

Controle regularmente suas transações e revise suas faturas. Isso ajuda a identificar rapidamente qualquer atividade suspeita ou fraude.

Adotar essas práticas contribui para um uso mais consciente do cartão de crédito, ajudando a manter suas finanças pessoais saudáveis e equilibradas.

Se você busca uma alternativa para compras online sem usar limite de crédito tradicional, o cartão virtual pré-pago da InfinitePay pode ajudar. Ele é gratuito, sem anuidade, usa o saldo disponível na sua Conta InfinitePay e oferece 1,5% de cashback em compras elegíveis. Há muitas opções de cartão de crédito disponíveis, mas um cartão de crédito online aprovado na hora é o da InfinitePay.

O cartão virtual InfinitePay é um cartão pré-pago gratuito que oferece aos seus usuários diversos benefícios, como cashback de 1,5% em todas as compras, controle total dos gastos, múltiplos cartões, segurança para compras online e muito mais. Ele é ideal para quem busca uma maneira prática e econômica de gerenciar seu dinheiro no dia a dia.

Para fazer seu cartão na InfinitePay basta baixar o app e criar sua conta gratuitamente. Veja como é fácil:

1. Baixe o app da InfinitePay e crie sua conta;

2. No App, acesse "Cartões e mais";

3. Adicione o cartão à sua carteira digital.

A Inscrição Estadual é um número que identifica empresas no cenário fiscal e é imprescindível para o recolhimento do ICMS. Se você comercializa produtos físicos, este documento é essencial. Este artigo apresenta as informações chave sobre o que é inscrição estadual, o que ele representa e quando é requerido.

Descubra se você realmente entende tudo sobre Inscrição Estadual no quiz abaixo. Avalie sua compreensão e aprenda informações valiosas para sua empresa:

A Inscrição Estadual (IE) é um número atribuído pela Secretaria da Fazenda (SEFAZ) de cada Estado que identifica e formaliza a situação das empresas no âmbito fiscal estadual. Esse número é composto por 9 dígitos e é especialmente relevante para as empresas que realizam a comercialização de produtos físicos.

Para resumir, a Inscrição Estadual é um registro fiscal crucial para empresas que comercializam produtos físicos. Ela permite o cálculo e recolhimento do ICMS, além da emissão de Notas Fiscais de Produto.

A obtenção da Inscrição Estadual requer um cadastro junto à Secretaria da Fazenda do Estado, com apresentação de documentos e procedimentos que podem variar. Além disso, a consulta da Inscrição Estadual pode ser feita pelo CNPJ da empresa no site do Portal REDESIM.

A função principal da Inscrição Estadual é calcular o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Além disso, a inscrição é necessária para a formalização de empresas que precisam emitir Nota Fiscal de Venda ou de Produto.

Para o empreendedor que precisa de uma maquininha, por exemplo, é necessário estar com a Inscrição Estadual (IE) ativa e válida.

A Inscrição Estadual desempenha um papel crucial para que as empresas estejam em conformidade com as regulamentações fiscais do Estado. Isso significa que, ao possuir essa inscrição, as empresas podem evitar problemas com a fiscalização e garantir a correta cobrança dos tributos sobre suas operações comerciais.

O número de inscrição estadual (IE) é um identificador atribuído pela Secretaria da Fazenda de cada estado brasileiro às empresas e contribuintes que atuam no comércio, indústria ou prestação de serviços sujeitos à cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

O número da Inscrição Estadual (IE), composto por nove dígitos, possui um significado específico para cada um dos seus componentes:

Identificam o estado onde a empresa foi registrada. Exemplo: 33 para Rio de Janeiro, 21 para Rio Grande do Norte, etc.

Representam o número de inscrição da empresa no cadastro da Secretaria da Fazenda (SEFAZ) do estado.

É um dígito verificador, utilizado para validar a autenticidade da inscrição.

Exemplo de um número de Inscrição Estadual: 33 123456 7

33: Rio de Janeiro

123456: Número de inscrição da empresa

7: Dígito verificador

A numeração da IE segue uma regra específica para cada estado, mas a estrutura geral com nove dígitos e significado para cada um deles é padrão em todo o Brasil.

Você pode consultar a validade da Inscrição Estadual no site da SEFAZ do estado onde a empresa está registrada.

A Inscrição Estadual (IE) tem relação direta com o recolhimento do ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços). Empresas de comércio, por exemplo, necessitam dessa inscrição para contribuir com o ICMS.

Veja ICMS o que é?

Além disso, a Inscrição Estadual possibilita a emissão de Notas Fiscais de produtos, por exemplo.. Vale ressaltar que, em alguns estados, como Amazonas e Bahia, não há contribuintes isentos de Inscrição Estadual, mas podem existir não contribuintes que, apesar de possuírem Inscrição Estadual, não são obrigados a pagar ICMS.

Embora possuam funções distintas, NIRE (Número de Identificação do Registro de Empresas) e Inscrição Estadual são complementares e indispensáveis para o funcionamento regular da sua empresa. O NIRE comprova a existência legal do negócio, enquanto a Inscrição Estadual permite a venda de produtos ou serviços e o recolhimento do ICMS.

A Inscrição Estadual (IE) é obrigatória para empresas que realizam atividades sujeitas ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Isso significa que, se a sua empresa vende produtos físicos, precisa ter uma Inscrição Estadual, independentemente do seu porte ou regime de tributação.

Alguns exemplos de empresas que precisam da IE:

Existem empresas, incluindo as de pequeno porte, que não precisam de Inscrição Estadual. Essas empresas geralmente são as que atuam apenas como prestadoras de serviços ou que vendem produtos digitais. Isso significa que negócios como:

A obrigatoriedade da Inscrição Estadual (IE) para Microempreendedores Individuais (MEIs) depende do tipo de atividade exercida pelo profissional.

MEIs que prestam serviço não precisam da Inscrição Estadual. Isso porque essas atividades não são tributadas pelo Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

Já os MEIs que atuam com comércio, indústria ou transporte interestadual ou intermunicipal estão obrigados a ter a Inscrição Estadual. Nesses casos, a IE é necessária para a emissão de notas fiscais e o recolhimento do ICMS.

Confira alguns exemplos de MEIs que precisam da Inscrição Estadual:

Vale ressaltar que a isenção do ICMS para MEIs, que limita o faturamento anual a R$ 81.000,00, não exclui a necessidade da Inscrição Estadual para as atividades mencionadas acima.

Para obter a Inscrição Estadual MEI basta seguir esses passos:

A inscrição estadual é obtida após o cadastro no SIMEI (Sistema de Recolhimento em Valores Fixos Mensais dos Tributos do Simples Nacional).

Cada estado possui procedimentos específicos. Normalmente, é necessário solicitar a inscrição estadual diretamente na Secretaria da Fazenda (SEFAZ) do Estado onde o MEI está localizado.

Os documentos variam, mas geralmente incluem: CNPJ; Certificado de Condição de Microempreendedor Individual (CCMEI); Documentos pessoais do titular (RG, CPF, comprovante de residência).

Leia mais:

O processo para obter a Inscrição Estadual envolve uma solicitação online pelo portal da Secretaria da Fazenda do Estado, que pode incluir pré-inscrição digital e entrega de documentos físicos, variando conforme a natureza da empresa e as regras específicas daquele Estado. O prazo pode variar entre estados, podendo levar de 15 a 30 dias úteis em São Paulo ou 8 dias úteis no Mato Grosso do Sul.

Obter a Inscrição Estadual envolve a apresentação de alguns documentos. A documentação básica exigida para a solicitação da Inscrição Estadual inclui:

No entanto, é importante que os empresários confirmem junto à Secretaria da Fazenda do Estado onde a empresa está registrada se existem exigências adicionais de documentos específicos para o processo de Inscrição Estadual. Isso se deve ao fato de que a lista de documentos pode variar.

Veja Como abrir um CNPJ

Rio de Janeiro: Cadastro Inscrição Estadual SEFAZ RJ

São Paulo: Cadastro Inscrição Estadual SEFAZ SP

Minas Gerais: Cadastro Inscrição Estadual SEF/MG

Mato Grosso: Cadastro Inscrição Estadual SEFAZ MT

Pernambuco: Cadastro Inscrição Estadual SEFAZ PE

Como mencionado anteriormente, o processo de obtenção da Inscrição Estadual (IE) pode ser realizado tanto online quanto presencialmente, dependendo das regras específicas de cada estado. No entanto, em alguns estados, o procedimento pode ser um pouco diferente. Por exemplo, em Santa Catarina, o procedimento ‘Atos Exclusivos no Estado e no Município’ para Inscrição Estadual inclui:

Outro ponto importante a considerar é a diferença entre a Inscrição Estadual e a Inscrição Municipal. Enquanto a Inscrição Estadual está relacionada ao ICMS e à comercialização de produtos físicos, a Inscrição Municipal está ligada ao Imposto Sobre Serviços (ISS) e à prestação de serviços.

Isso significa que, com a Inscrição Municipal, a empresa pode emitir Notas Fiscais de Serviço, enquanto que com a Inscrição Estadual, a empresa está habilitada a emitir Notas Fiscais de Produto.

Portanto, empresas que atuam tanto com produtos físicos como com a prestação de serviços podem precisar de ambos os registros, Inscrição Estadual e Inscrição Municipal.

Leia mais:

Uma vez que você possui a Inscrição Estadual, pode ser necessário consultar essa inscrição pelo CNPJ da empresa. Para isso, basta acessar o Portal da REDESIM e inserir o CNPJ para consulta ou emissão do comprovante da Inscrição Estadual direto.

A conta PJ da InfinitePay é uma conta digital que você abre gratuitamente e sem burocracia. Com recursos avançados, como maquininha no celular com as melhores taxas, a conta ainda oferece cartão com cashback, Pix ilimitado e sem taxas, gestão de cobrança grátis, empréstimo e rendimento automático do saldo na conta com 100% do CDI.

Baixe o app da InfinitePay e crie sua conta grátis em minutos!

Obter lucro, ou seja, ganhar mais do que se gasta, é o objetivo de todo negócio, e entender a margem de contribuição é essencial para atingir essa meta. Este indicador financeiro permite que você identifique quais produtos ou serviços são mais rentáveis e estão realmente contribuindo para a lucratividade do seu negócio.

Descubra, passo a passo, como calcular a margem de contribuição e aplicá-la estrategicamente para tomar decisões mais acertadas no seu negócio.

A margem de contribuição é um indicador financeiro que demonstra o quanto das receitas de vendas está disponível para cobrir os custos. Em outras palavras, é o valor que cada venda contribui para cobrir custos fixos e gerar lucro. Mas por que isso é tão importante?

A margem de contribuição é uma métrica essencial para garantir que seu faturamento supere os custos do negócio. Ao fazer isso, você pode avaliar a lucratividade dos produtos ou serviços que oferece. Mas a importância deste indicador vai além da mera cobertura de custos. Ele influencia diretamente a saúde financeira da sua empresa e é crucial para o planejamento estratégico.

Conhecer de perto sua margem de contribuição permite tomar decisões mais informadas, como definir preços ou escolher quais linhas de produtos ou serviços devem ser oferecidas com desconto ou descontinuadas. Ao refletir a eficiência operacional, ela fornece uma base sólida para o planejamento e execução de estratégias que visam fortalecer o desempenho financeiro da sua empresa.

A margem de contribuição não é exatamente o lucro, mas é uma parte fundamental para calculá-lo. Ela representa o valor que cada unidade vendida contribui para cobrir os custos fixos e gerar lucro. Em termos simples, a margem de contribuição é a diferença entre a receita de vendas e os custos variáveis associados a essas vendas.

Depois de cobrir os custos variáveis, a margem de contribuição é usada para pagar os custos fixos. O que sobra após cobrir todos os custos fixos é o lucro. Assim, a margem de contribuição é um indicador da capacidade do negócio de gerar lucro, mas não deve ser confundida com o lucro em si.

A margem de contribuição pode ser calculada de duas maneiras: unitária, que é calculada para um único produto ou serviço da empresa, e total, que considera todos os produtos ou serviços oferecidos. Ambas têm aplicações práticas diversas e úteis.

A compreensão clara da diferença entre custos e despesas, bem como entre fixos e variáveis, é essencial para o cálculo correto da margem de contribuição.

Os custos e despesas variáveis relevantes para o cálculo da margem de contribuição são aqueles que estão diretamente associados à produção ou comercialização e que variam conforme a quantidade produzida ou vendida.

Os custos a serem considerados incluem matéria-prima, mão de obra direta, comissões sobre as vendas e embalagens, além de outros gastos diretamente ligados à produção e comercialização, como impostos.

Seguem alguns exemplos de custos e despesas comuns em diferentes tipos de negócios:

Para calcular a margem de contribuição, basta seguir esta fórmula:

Margem de Contribuição = Receita Total - Custos

O índice de margem de contribuição, que é uma porcentagem que mede a eficiência operacional da empresa, é calculado dividindo a margem de contribuição pela receita total e multiplicando o resultado por 100.

Para uma análise mais aprofundada, podemos calcular a margem de contribuição unitária. Essa medida revela a contribuição individual de cada produto ou serviço para a lucratividade da empresa. Veja a fórmula unitária:

Margem de Contribuição Unitária = Preço de Venda - Custos unitários

A margem de contribuição unitária pode resultar negativa, mesmo quando a margem total é positiva, o que indica a necessidade de avaliar a rentabilidade individual dos produtos.

A margem de contribuição também está intimamente ligada ao ponto de equilíbrio, que representa o valor mínimo de vendas necessário para que a empresa cubra todos os seus custos e não gere lucro nem prejuízo. Fórmula do Ponto de Equilíbrio:

Ponto de Equilíbrio = Custos / Margem de Contribuição Unitária

Se, por exemplo, uma empresa tem custos de R$ 500.000 e uma margem de contribuição unitária de R$ 200. O ponto de equilíbrio contábil dessa empresa é de 2.500 unidades vendidas:

Ao atingir 2.500 vendas, ela não saiu no prejuízo, mas também não teve lucro.

Ao calcular o ponto de equilíbrio, a empresa define metas de vendas realistas e evita frustrações. Saber quanto precisa vender para cobrir seus custos é crucial para tomar decisões estratégicas de marketing, produção e investimento.

Embora o cálculo e a análise da margem de contribuição sejam vitais, é fácil cometer erros que podem afetar negativamente a lucratividade e a saúde financeira da sua empresa. Aqui estão alguns dos erros mais comuns e como evitá-los:

Pode levar a uma interpretação incorreta do desempenho dos produtos ou serviços.

Pode resultar em cálculos incorretos.

Pode resultar em decisões financeiras equivocadas.

Fundamental para decisões financeiras acertadas.

Agora, vamos aprofundar a relação entre margem de contribuição e geração de lucro, incluindo o lucro bruto. A margem de contribuição mostra quanto cada venda contribui para cobrir os custos e gerar lucro. Portanto, é fundamental para entender a lucratividade de cada produto ou serviço que sua empresa oferece.

Veja Lucro real e lucro presumido: qual é o melhor para o seu negócio?

Produtos com maior margem de contribuição indicam uma maior lucratividade e ajudam a empresa a alcançar suas metas financeiras. Além disso, a margem de contribuição permite determinar um preço de venda que cubra os custos variáveis e contribua para os custos fixos, garantindo lucratividade. Também é um indicativo da eficiência operacional da empresa, demonstrando sua capacidade de gerar lucro suficiente para cobrir os custos fixos e variáveis.

A lucratividade e a rentabilidade são conceitos financeiros distintos, embora frequentemente confundidos.

A lucratividade refere-se ao lucro gerado por uma empresa em relação a suas operações, representando a diferença entre as receitas e os custos. É uma medida que avalia a eficiência operacional, indicando se a empresa está conseguindo obter lucro em suas atividades.

Já a rentabilidade é uma medida mais ampla, que relaciona o lucro com o investimento total feito no negócio. Ela demonstra o retorno proporcionado sobre o capital investido, considerando o lucro líquido como percentual do investimento inicial ou do patrimônio líquido.

Assim, enquanto a lucratividade foca na eficiência das operações, a rentabilidade avalia o sucesso financeiro do negócio em relação ao capital investido.

A margem de contribuição é a diferença entre o preço de venda e os custos variáveis de um produto ou serviço, dando uma visão clara de quanto cada venda contribui para cobrir os custos e gerar lucro. É um indicador importante para a gestão financeira das empresas.

Para calcular a margem de contribuição, subtraia os custos e despesas variáveis das vendas. Essa é a fórmula básica para encontrar esse valor: Margem de Contribuição = Receita Total - Custos Variáveis

A principal diferença entre a margem de contribuição unitária e total é que a primeira é calculada para um único produto, enquanto a segunda considera todos os produtos em conjunto. É importante considerar esses dois conceitos ao analisar a rentabilidade de um negócio.

Para melhorar a margem de contribuição, é importante reduzir custos e despesas variáveis, ajustar os preços de venda e focar nos produtos mais rentáveis. Concentre-se nessas práticas para alcançar melhores resultados.

Ao calcular a margem de contribuição, evite incluir custos fixos no cálculo, interpretar incorretamente os custos variáveis e fixos, ou usar dados desatualizados. É fundamental estar atento a esses pontos para obter um cálculo preciso e útil.

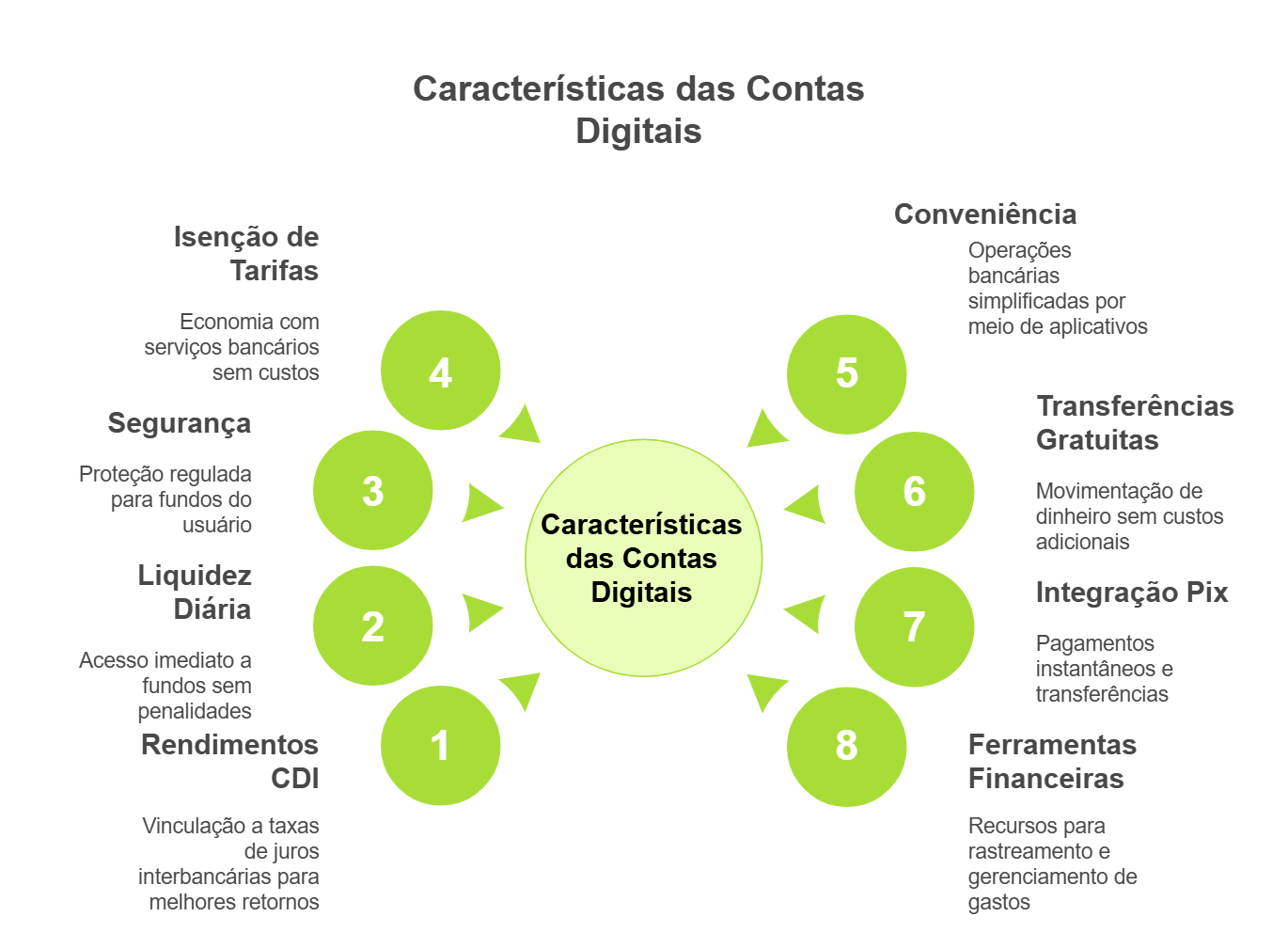

Com a ascensão dos bancos digitais, a tradicional conta poupança vem sendo substituída por opções em bancos que prometem maior rentabilidade e praticidade, vinculadas ao CDI e com a flexibilidade de saques a qualquer momento sem precisar esperar o “aniversário” da conta, como acontece com a poupança.

Este artigo explora algumas das melhores contas digitais disponíveis, focando no percentual de rendimento em relação ao CDI e outros serviços adicionais.

Para avaliar qual conta digital rende mais, consideramos os seguintes critérios:

Confira as principais contas digitais com melhor rendimento atualmente:

| Opção | Rendimento | Taxas | Serviços Adicionais |

|---|---|---|---|

| Opção 1 | Até 105% do CDI para depósitos a partir de R$ 1000 | Sem taxa de manutenção; saque: R$ 9,90 | Cartão de débito e crédito sem custo, Pix grátis, negociação de criptomoedas |

| Opção 2 | Pode chegar a 100% do CDI | Saque: R$ 7,50; 5 transferências grátis, depois R$ 1,99 cada; uso internacional: +5% | Empréstimos via app, recargas, portabilidade de salário |

| Opção 3 | 100% do CDI, 'Cofrinhos' rendem 102% do CDI | Sem manutenção; saque: R$ 6,50 | Cartões sem anuidade, TEDs ilimitadas grátis, investimentos em CDBs |

| Opção 4 | Não oferece | Sem manutenção; saque: R$ 6,50 | Cartão de débito, recebimento via Pix e maquininha, pagamentos e TEDs |

Você também pode gostar de:

Quando o assunto é administrar o dinheiro com eficiência, escolher a conta digital certa faz toda a diferença – para empreendedores e profissionais que buscam praticidade, economia e ferramentas inteligentes para potencializar seus negócios, a InfinitePay se destaca como a melhor opção.

A Conta Digital da InfinitePay oferece um ecossistema completo para quem deseja mais controle financeiro sem tarifas abusivas: com ela, você pode fazer e receber pagamentos rapidamente, contar com crédito para realizar Pix sem precisar ter saldo imediato e ainda aproveitar benefícios exclusivos, como cashback de 1,5% nas compras com o cartão.

Além disso, a InfinitePay é uma das poucas contas que realmente pensa no empreendedor: você pode emitir links de pagamento para facilitar cobranças, gerenciar suas finanças em tempo real e realizar transações sem burocracia.

Tudo isso sem mensalidade, sem taxas ocultas e com suporte de alta qualidade para garantir que seu negócio nunca pare – basta baixar o app e criar sua conta de graça.

Veja também:

Contas digitais são versões modernizadas da conta-corrente tradicional, operadas por bancos e outras instituições financeiras por meio de plataformas digitais.

Estas contas geralmente oferecem serviços financeiros básicos como transferências, pagamentos, e investimentos, com a vantagem de taxas reduzidas e processos simplificados, aumentando a praticidade para os clientes.

É essencial entender os principais benefícios gerais que contas digitais geralmente oferecem:

As contas digitais frequentemente vinculam rendimentos automáticos à taxa do CDI (Certificado de Depósito Interbancário), uma referência no mercado financeiro que supera frequentemente os rendimentos da poupança tradicional.

Os investidores acumulam mais ganhos com investimentos atrelados ao CDI, pois ele reflete diretamente as variações da taxa Selic, a taxa básica de juros; e atualmente, diversas contas digitais oferecem rendimentos equivalentes a 100% do CDI.

Uma das grandes vantagens das contas digitais com alto rendimento é a liquidez diária.

Diferente de outras formas de investimento que exigem um prazo para resgate sem penalidades, estas contas permitem ao investidor retirar seu dinheiro a qualquer momento sem perder rentabilidade.

Isso oferece não apenas conveniência, mas também segurança, pois o capital e os juros podem ser resgatados imediatamente em caso de necessidade.

Regulados pelo Banco Central do Brasil, um banco seguro deve garantir que todas as operações sejam seguras e que os fundos estejam protegidos pelo Fundo Garantidor de Crédito (FGC).

Isso proporciona tranquilidade aos usuários, sabendo que seus investimentos estão protegidos contra eventualidades.

Muitas contas digitais não cobram taxas de manutenção, TED/DOC, ou tarifas para serviços comuns, o que resulta em menos custos para o usuário.

Todas as operações podem ser realizadas diretamente pelo aplicativo, eliminando a necessidade de ir até uma agência bancária.

Abertura de conta, transferências, pagamentos e depósitos são feitos de forma totalmente online.

O processo de abertura de uma conta digital costuma ser simples e rápido, geralmente necessitando apenas do envio de documentos pelo aplicativo, sem burocracias como a necessidade de comparecimento físico ou assinaturas.

Muitas contas digitais oferecem transferências ilimitadas e gratuitas entre contas da mesma instituição e, em alguns casos, para contas de outros bancos (TED/DOC).

Além disso, com o Pix, é possível transferir rapidamente para qualquer banco sem custos.

As contas digitais têm total integração com o sistema Pix, que possibilita transferências e pagamentos instantâneos, 24 horas por dia, todos os dias da semana.

Muitos aplicativos de contas digitais oferecem ferramentas de controle financeiro, como categorias de gastos, gráficos de consumo, notificações em tempo real e análise do histórico de transações, ajudando o usuário a organizar melhor suas finanças.

Algumas contas digitais oferecem cartões de crédito sem anuidade, além de outros benefícios como cashback ou programas de pontos, o que representa uma economia significativa para os usuários.

Algumas contas digitais oferecem programas de cashback, onde parte do valor das compras feitas no cartão de crédito ou débito volta para o usuário, além de outras recompensas que aumentam os benefícios para quem utiliza a conta.

Muitos bancos digitais disponibilizam acesso a plataformas de investimento dentro do próprio app, permitindo que o usuário aplique em produtos como CDBs, Tesouro Direto, fundos de investimento, entre outros, de maneira prática e rápida.

Alguns bancos digitais oferecem serviços personalizados, como empréstimos com taxas mais competitivas para clientes, seguros, recargas de celular e até mesmo antecipação de recebíveis no caso de contas PJ.

Contas digitais costumam ter integração fácil com carteiras digitais como Google Pay, Apple Pay e Samsung Pay, o que facilita pagamentos por aproximação e compras online de forma segura.

Leia também:

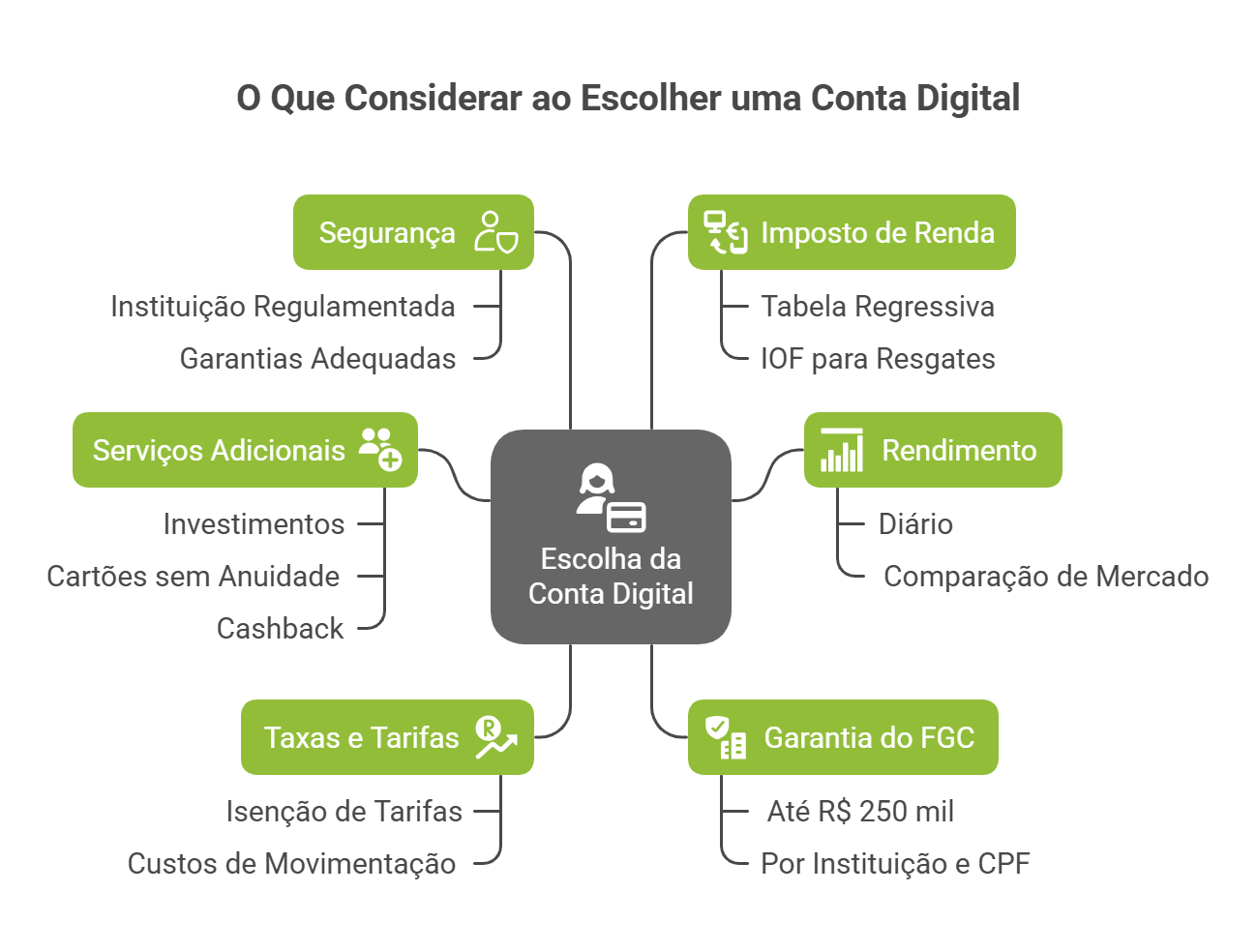

Para escolher a conta digital que mais rende, é essencial considerar alguns aspectos importantes:

Ao avaliar todos esses fatores, fica claro que uma conta digital deve ir além do rendimento e oferecer um conjunto de vantagens que realmente façam a diferença no dia a dia.

Nesse sentido, a InfinitePay se destaca como a melhor opção para quem busca mais controle financeiro, praticidade e benefícios reais, como cashback em compras, crédito para Pix e transações sem burocracia.

Seja para empreendedores que precisam de soluções inteligentes ou para quem deseja uma conta sem tarifas escondidas, a InfinitePay entrega tudo isso em uma plataforma moderna e eficiente.

Baixe o app e descubra um novo jeito de gerenciar suas finanças.

.avif)

.avif)