Aprenda termos chave de empreendedorismo. Expanda seu vocabulário de negócios e aprimore suas habilidades hoje.

Regras fiscais, regras contábeis, informações prestadas ao governo e análise dos demonstrativos são alguns dos pontos de relevância ao se definir qual melhor regime adotar para uma empresa.

Atualmente, existem dois principais: o regime de competência e o regime de caixa. Neste artigo, vamos conhecer, com um pouco mais de detalhes o regime de competência com exemplos práticos e fazer um breve comparativo com o regime de caixa para auxiliar o seu entendimento.

Os regimes são os formatos que determinam o momento em que se deve registrar os acontecimentos de uma empresa: se serão registrados no momento em que ocorrem ou no momento em que são recebidos ou pagos.

Regime de competência é o formato que define que o registro contábil deve ocorrer no momento em que a receita ou despesa foi realizada, não aguardando seu vencimento, ou seja, o evento será contabilizado independente se o dinheiro já foi recebido ou gasto.

Regime de caixa, por sua vez, realiza o registro no momento do seu recebimento, não realizando nenhum registro prévio quando o fato ocorre e sim quando é recebido ou pago, baseando-se sempre no fluxo do caixa.

Para um melhor entendimento, vamos para a prática:

Imagine que uma Empresa efetuou a venda de uma mercadoria no mês de julho no valor de R$1.000,00 que será recebida em agosto.

No regime de competência, o reconhecimento e registro dessa receita de venda ocorrerá em julho, momento em que de fato a venda aconteceu.

Com objetivo de padronização, organização e previsibilidade o regime de competência permite que a empresa gere relatórios e demonstrativos com maior clareza auxiliando na tomada de decisão com base no momento em que os fatos ocorreram.

Desta forma, é mais fácil compreender e planejar as despesas que estão por vir e receitas que irão compor o caixa, contribuindo para uma melhor análise e planejamento para uma saúde financeira mais sustentável no médio e longo prazo da organização.

Voltamos a aplicação, na prática, para entender melhor:

Uma empresa realizou uma venda no mês de dezembro e o recebimento ocorrerá somente no ano seguinte, nos meses de janeiro e fevereiro. Realizando o registro pelo regime de competência, a empresa consegue analisar como foi seu desemprenho naquele ano.

Para além da análise de quando esse dinheiro vai entrar no caixa, é possível permitir que os gestores avaliem a performance real daquela empresa em determinado período. Resultando em uma melhor avaliação de dados para a tomada de decisão.

Existem empresas que não podem determinar qual será o regime adotado, pois o de competência é obrigatório. Porém, existem casos em que essa questão é opcional, podendo definir se o escolhido será o de caixa ou competência.

Entendo quais são os tipos de empresa que podem escolher o regime a ser adotado, o de competência é mais recomendado para empresas que desejam uma visão mais precisa dos seus acontecimentos através dos demonstrativos contábeis. Permitindo uma visão mais completa e precisa da questão econômica e financeira da organização.

Leia mais:

O regime de competência possui como princípio a padronização que vai identificar a performance econômica da empresa ao longo do tempo, fornecendo uma visão mais precisa do desempenho no curto, médio e longo prazo. Isso facilita a tomada de decisão e a comparação entre os períodos.

Já o regime de caixa, concentra-se a importância do momento presente da empresa, pois seus registros refletem diretamente na disponibilidade do dinheiro naquele instante. Isso permite uma simplificação na contabilização e análise real da disponibilidade financeira do caixa da empresa naquela determinada ocasião.

A tabela abaixo destaca as principais diferenças entre regime de competência e regime de caixa, proporcionando uma compreensão clara de como cada um impacta a contabilidade e a gestão financeira da empresa.

| Característica | Regime de Caixa | Regime de Competência |

|---|---|---|

| Momento do Registro | Quando o dinheiro é efetivamente recebido ou pago. | Quando a receita ou despesa é incorrida, independentemente do pagamento. |

| Foco | Movimento real de dinheiro. | Direitos e obrigações adquiridos no período. |

| Utilização | Controle de fluxo de caixa, pequenas empresas. | Relatórios financeiros, análise de desempenho econômico. |

| Complexidade | Mais simples e fácil de implementar. | Mais complexo, requer reconhecimento de receitas e despesas quando ocorrem. |

| Exemplo de Receita | Venda registrada quando o pagamento é recebido. | Venda registrada no momento da transação, mesmo que o pagamento seja posterior. |

| Exemplo de Despesa | Despesa registrada quando o pagamento é efetuado. | Despesa registrada quando o bem ou serviço é consumido, mesmo que o pagamento seja posterior. |

| Visão Financeira | Visão limitada às transações de caixa efetivas. | Visão mais completa e precisa da situação financeira e do desempenho econômico. |

| Legislação | Pode ser usado por pequenas empresas ou para controle interno. | Geralmente exigido para empresas maiores e para relatórios financeiros formais. |

| Exemplo de Aplicação | Despesa de aluguel registrada no mês em que é paga. | Despesa de aluguel registrada no mês em que é incorrida, mesmo que paga posteriormente. |

Trazendo um pouco mais para a realidade das empresas brasileiras, normalmente o regime de competência é mais utilizado pelas empresas maiores ou que desejam uma visão mais ampla do negócio e o regime de caixa pelas empresas de menor porte devido à simplicidade na gestão do caixa.

O recomendado é que a empresa analise qual a sua necessidade específica em relação à gestão financeira, análise de relatórios contábeis e conformidade regulatória, pois, como vimos, em alguns casos o regime de competência será obrigatório.

De uma maneira geral e pensando em uma melhor gestão, muitas empresas optam por realizar relatórios com os dois regimes, sendo inclusive o ponto mais indicado por especialistas. Desta forma, a empresa estará munida de toda informação necessária para uma gestão financeira e análise de desempenho real tanto aos acontecimentos quanto ao caixa atual do negócio.

Este artigo tem como intuito orientar sobre informações básicas dos regimes de caixa e de competência, mas o indicado sempre é analisar cada situação com seu contador que dará a orientação completa baseada nas especificidades da sua empresa.

O Pix foi criado pelo Banco Central do Brasil.

Idealizado em 2018 e lançado em 2020, esse sistema foi desenvolvido visando modernizar o mercado financeiro brasileiro, oferecendo uma alternativa mais rápida e eficiente aos meios de pagamento tradicionais no país, como TED e DOC.

Veja também: O fim das transações por DOC: como isso impacta os pequenos negócios?

O conceito começou a ganhar forma em 2018, quando o Banco Central iniciou estudos para criar uma tecnologia de pagamento instantâneo.

A criação do Pix foi um processo colaborativo que envolveu diversas instituições financeiras e especialistas em tecnologia.

Após várias fases de testes e desenvolvimento, o sistema foi oficialmente lançado em novembro de 2020 e, desde então, ele revoluciona como os brasileiros realizam transferências.

O Pix foi criado para atender à necessidade de um sistema de pagamentos mais ágil e eficiente no Brasil.

Com a crescente digitalização da economia e o aumento do uso de smartphones, havia uma demanda por um sistema que fosse rápido, seguro e disponível a qualquer hora.

Além disso, outro objetivo do novo sistema era promover a inclusão financeira, oferecendo uma ferramenta acessível a toda a população.

O Pix funciona de maneira simples e rápida: é necessário ter uma conta em uma instituição financeira participante e cadastrar uma chave Pix, que pode ser o número de telefone celular, e-mail, CPF/CNPJ ou uma chave aleatória.

Com ele, é possível realizar transferências e pagamentos instantâneos a qualquer hora do dia, inclusive finais de semana e feriados.

As transações são concluídas em questão de segundos, oferecendo praticidade e rapidez aos usuários.

O sistema financeiro criado pelo Banco Central utiliza tecnologias avançadas de criptografia e autenticação para garantir a proteção das transações.

De acordo com o Banco Central, todos os participantes do Pix têm que emitir certificados de segurança para conseguir transacionar na Rede do Sistema Financeiro Nacional (RSFN) — uma rede totalmente apartada da internet e na qual cursam as transações do Sistema de Pagamentos Brasileiro (SPB).

Além disso, todas as informações das transações e os dados pessoais vinculados às chaves Pix são armazenados de maneira criptografada em sistemas internos do Banco Central, que os monitora continuamente para identificar e responder rapidamente a qualquer ameaça.

O Pix oferece diversas vantagens:

Com a introdução do Pix, é possível oferecer serviços de pagamento instantâneo, aumentando a competitividade no mercado financeiro.

A agilidade dessa tecnologia atrai novos clientes e fideliza os atuais, que buscam soluções rápidas e eficientes.

O Pix reduz significativamente os custos associados às operações bancárias tradicionais, que requerem processamento manual e infraestrutura mais complexa.

Com transações automatizadas e instantâneas, as instituições podem otimizar recursos e melhorar a eficiência operacional.

Essa tecnologia de pagamento instantâneo é altamente seguro, utilizando tecnologia de criptografia e autenticação.

Isso reduz os riscos de fraudes e melhora a confiança dos clientes nos serviços oferecidos.

O Pix facilita a inclusão financeira, permitindo que mais pessoas tenham acesso a serviços bancários de forma simples e gratuita.

Isso amplia a base de clientes potenciais para bancos e demais instituições.

Uma das maiores vantagens do Pix é a possibilidade de realizar transações e pagamentos instantâneos, 24 horas por dia, inclusive em finais de semana e feriados.

Isso proporciona maior flexibilidade e conveniência para os usuários.

O Pix é gratuito para esse público ao realizar transações entre contas de diferentes instituições.

Isso elimina custos que antes eram associados a outras formas de transferência, como TED e DOC.

O processo de cadastro e utilização do Pix é simples e rápido.

Os usuários podem cadastrar chaves, como número do celular, e-mail ou CPF, facilitando a realização de transações sem a necessidade de informar dados bancários complexos.

O Pix é acessível a todos, mesmo àqueles que não possuem conta bancária tradicional.

Com o aumento da digitalização e o uso de smartphones, mais pessoas podem se beneficiar dos serviços financeiros oferecidos pelo pagamento instantâneo.

Com o Pix, as empresas recebem pagamentos de forma instantânea, melhorando o fluxo de caixa e a gestão financeira.

Isso é especialmente útil para pequenas e médias empresas que dependem de um fluxo constante de receitas.

O uso do Pix elimina ou reduz significativamente os custos com tarifas bancárias associadas a outras formas de transação, como boletos e TED.

Isso permite uma gestão mais eficiente dos recursos financeiros da empresa.

O pagamento instantâneo simplifica as transações comerciais, permitindo pagamentos rápidos e seguros para fornecedores, funcionários e clientes.

Isso agiliza processos e melhora a eficiência operacional da empresa.

Veja também: Como gerar QR Code Pix para receber pagamentos

Empresas que oferecem o Pix aumentam a satisfação dos clientes, que valorizam a rapidez e a conveniência dessa tecnologia.

Isso pode levar a uma fidelização maior e a um aumento nas vendas.

O Pix é gratuito para pessoas físicas que realizam transferências e pagamentos entre contas de diferentes instituições.

No entanto, algumas delas podem cobrar tarifas para transações específicas ou para pessoas jurídicas (CNPJ).

É importante verificar as condições de cada instituição para entender as possíveis cobranças.

Veja também: Como funciona o Pix para empresas?

A InfinitePay oferece Pix grátis para CNPJ, MEI e CPF, com isenção total de taxas de transação e sem limite de operações mensais.

Você pode usar o Pix quando e quanto quiser, gerando QR code pela maquininha ou pelo celular (você também pode compartilhar pelo WhatsApp e vender à distância), e recebendo o dinheiro na sua conta em segundos.

Ao proporcionar uma solução acessível e livre de taxas, o Pix na InfinitePay permite que empreendedores direcionem seus recursos para o crescimento de seus negócios, potencializando o alcance de suas metas financeiras e impulsionando o sucesso da sua empresa.

Administrar uma empresa no Brasil pode ser uma tarefa complexa, especialmente quando se trata de cumprir as obrigações fiscais. O Simples Nacional surge como uma solução eficiente para simplificar a vida dos micro e pequenos empresários, oferecendo um regime tributário unificado e facilitado.

Criado para reduzir a burocracia e os custos envolvidos na gestão fiscal, o Simples Nacional consolidou o recolhimento de diversos impostos em uma única guia, permitindo que os empreendedores foquem no crescimento e desenvolvimento de seus negócios.

Neste artigo, exploraremos em detalhes o que é o Simples Nacional, quem pode optar por este regime, as tabelas e alíquotas aplicáveis, e como calcular os tributos devidos.

O Simples Nacional é um regime tributário criado com objetivo de simplificar e facilitar a parte fiscal e as burocracias de uma empresa em relação aos demais regimes. Para isso, unificou-se o recolhimento de 8 impostos [IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e a Contribuição Patronal para a Seguridade Social destinada à Previdência Social (CPP)] em uma única guia.

Além dessa unificação de impostos em uma única guia, a legislação do Simples Nacional instituiu o Estatuto Nacional da Microempresa e Empresa de Pequeno Porte, estabelecendo um conjunto de tratamentos diferenciados não somente na esfera fiscal e tributária, mas também em demais segmentos empresariais como trabalhista, jurídico, empresarial, entre outros.

Podem optar pelo Simples Nacional as microempresas e empresas de pequeno porte, ou seja, empresas que possuem a Receita Bruta acumulada no ano anterior de até R$ 4,8 milhões e que possuam atividades permitidas nas tabelas e anexos deste Regime Especial Unificado.

Apesar de ser um Regime Unificado e com objetivo de simplificar a esfera fiscal das empresas optantes, o Simples Nacional possui regras, alíquotas e partilhas que são todas separadas por tabelas.

São cinco tabelas existentes elencadas por anexos com objetivo de enquadrar e segregar determinados tipos de serviços e segmentos. Dentro de cada anexo, existem faixas de faturamento e suas respectivas alíquotas.

Portanto, todo empreendedor deverá consultar em que tabela a atividade do estabelecimento (CNAE) estará classificada para que o cálculo do Simples Nacional seja realizado.

As alíquotas do Simples Nacional são separadas por faixas conforme o Faturamento referente aos últimos 12 meses da empresa. Elas foram estipuladas com base em um princípio chamado princípio da progressividade, ou seja, o valor das alíquotas vai variando conforme a progressividade do faturamento da empresa, sendo proporcional sempre ao rendimento dos últimos 12 meses.

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 4,00% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,30% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 9,50% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 10,70% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,30% | 87.300,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 19,00% | 378.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 4,50% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,80% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 10,00% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 11,20% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,70% | 85.500,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 30,00% | 720.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 6,00% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 11,20% | 9.360,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 13,50% | 17.640,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 16,00% | 35.640,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 21,00% | 125.640,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 33,00% | 648.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 4,50% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 9,00% | 8.100,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 10,20% | 12.420,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 14,00% | 39.780,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 22,00% | 183.780,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 33,00% | 828.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 15,50% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 18,00% | 4.500,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 19,50% | 9.900,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 20,50% | 17.100,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 23,00% | 62.100,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 30,50% | 540.000,00 |

Obs: Existem particularidades em relação às atividades contidas neste anexo.

O primeiro passo é a identificação da faixa na qual a empresa está enquadrada. Esse cálculo é feito baseado na Receita Bruta (valor total das vendas ou prestações de serviço, descontados cancelamentos, devoluções e descontos incondicionais concedidos) dos últimos doze meses.

Essa informação, em conjunto com a atividade, serve para análise nas tabelas anteriores a fim de identificar a faixa, a alíquota nominal e a parcela a deduzir.

Após essa identificação, parte-se para o cálculo da alíquota efetiva, ou seja, o percentual que de fato você pagará de imposto. Para isso, aplica-se a seguinte fórmula:

Vamos para um exemplo prático:

Empresa do segmento de comércio com Receita Bruta acumulada nos doze meses anteriores de R$ 250.000,00. Dito isso, identificamos que a empresa é comércio e está presente no Anexo I e o faturamento de R$ 250.000,00 em sua segunda faixa, trazendo uma alíquota nominal de 7,30% e parcela a deduzir de R$ 5.940,00.

Após identificada sua classificação em relação ao anexo e respectiva faixa, vamos para o cálculo da alíquota efetiva do Simples Nacional:

Obs.: para transformar em percentual, basta multiplicar por 100

Descobrimos, assim, a alíquota efetiva do Simples Nacional para este exemplo de 4,924%.

Simulando que a empresa faturou este mês R$ 20.000,00, assim, o valor do Simples Nacional devido é de:

Em casos de início de atividade, as empresas não vão conseguir identificar a Receita Bruta acumulada dos últimos doze meses, pelo fato da empresa estar sendo iniciada. Nestes casos, a Receita Bruta deverá ser calculada proporcionalmente em função do número de meses em que a empresa está em atividade.

Simplificar e unificar a gestão tributária de uma empresa pode proporcionar diversos benefícios no cotidiano do empreendedor e para a saúde organizacional e financeira da empresa. Entretanto, é sempre importante realizar um planejamento tributário para de fato entender qual o melhor cenário para a sua empresa comparando com os demais regimes existentes.

Por isso, o indicado sempre é analisar cada situação com seu contador que dará a orientação completa baseada nas especificidades da sua empresa.

No Brasil, há um tipo de nota fiscal para cada tamanho e segmento de negócio. Dentre as mais comuns, destacamos 3:

A Nota Fiscal Eletrônica (NF-e) é um documento fiscal digital, cuja validade jurídica é garantida pela assinatura digital do remetente e pela autorização de uso concedida pela Secretaria da Fazenda (SEFAZ).

A NF-e substitui a tradicional nota fiscal em papel, promovendo a integração e padronização das informações fiscais entre os contribuintes e o Fisco (órgão de fiscalização tributária).

Veja também: Fatura e Nota Fiscal: quais as diferenças e quando emitir cada uma

A NF-e permite documentar a circulação de mercadorias e a prestação de serviços, garantindo a regularidade fiscal das operações.

Ela facilita a fiscalização, reduz fraudes e sonegações e promove a transparência nas transações comerciais.

Empresas que comercializam produtos, independentemente do porte, são obrigadas a emitir NF-e — isso inclui indústrias, comerciantes atacadistas e varejistas.

O custo total para emitir uma Nota Fiscal Eletrônica (NF-e) pode variar significativamente, dependendo das necessidades específicas da empresa e das soluções escolhidas.

Confira os principais custos envolvidos:

Para emitir NF-e, é necessário ter um certificado digital que garante a autenticidade e a validade jurídica da nota fiscal.

O custo do certificado digital pode variar de acordo com o tipo e a validade:

Embora existam emissores de NF-e gratuitos disponibilizados por algumas Secretarias da Fazenda estaduais, muitas empresas optam por usar softwares pagos que oferecem funcionalidades adicionais e melhor integração com seus sistemas de gestão.

Os custos de softwares pagos podem variar bastante:

1. Obtenha um certificado digital: acesse o site de uma autoridade certificadora credenciada pela ICP-Brasil (Infraestrutura de Chaves Públicas Brasileira), como o Serasa, por exemplo, para adquirir um dos certificados digitais citados acima (A1 ou A3).

2. Credencie-se no portal da Secretaria da Fazenda (SEFAZ) do seu estado: acesse o site e solicite o credenciamento para emissão de NF-e. No portal da SEFAZ de São Paulo, por exemplo, você deve fazer login utilizando seu certificado digital A1 ou A3.

3. Escolha um software de emissão: utilize um software emissor de NF-e, que pode ser gratuito ou pago. Alguns exemplos de softwares são os da SEBRAE e SEFAZ-SP.

4. Preencha os dados da nota: insira as informações do emitente, destinatário, produtos, impostos e demais dados exigidos.

5. Assine digitalmente: utilize o certificado digital para assinar a nota.

6. Envie para a SEFAZ: Preencha sua NF no software de sua escolha e ele enviará o arquivo .xml da sua nota fiscal para os servidores da SEFAZ, que verificará os dados e te retornará com a autorização do uso da NF-e.

7. Envie a NF para o cliente: após a autorização, a nota fiscal estará pronta para ser enviada ao destinatário.

A Nota Fiscal de Serviços Eletrônica (NFS-e) é um documento digital que registra a prestação de serviços.

Ela é utilizada principalmente por empresas que fornecem algum tipo de serviço ao invés de produtos.

A NFS-e serve para documentar a prestação de serviços, facilitando a fiscalização e o recolhimento de impostos municipais, como o ISS (Imposto sobre Serviços).

Microempreendedores (MEI) e empresas de médio e grande porte que prestam serviços, como consultorias, oficinas, academias, clínicas, entre outras, devem emitir NFS-e.

Veja também: Nota Fiscal MEI: guia completo e atualizado de como emitir no novo padrão nacional

A emissão da NFS-e geralmente não tem custo direto, mas pode envolver gastos com software de gestão e a obtenção de um certificado digital, se necessário.

1. Cadastre-se no portal da prefeitura: acesse o site da prefeitura do seu município e faça o cadastro para emissão de NFS-e.

2. Obtenha um certificado digital: se necessário, adquira um certificado digital.

3. Acesse o sistema de emissão: utilize o sistema disponibilizado pela prefeitura para emitir a NFS-e.

4. Preencha os dados da nota: insira as informações do prestador, tomador, descrição do serviço, valor e impostos.

5. Assine e envie a nota: assine digitalmente, se exigido, e transmita a nota para a prefeitura.

6. Envie ao cliente: após a validação, envie a NFS-e ao cliente.

A Nota Fiscal Avulsa Eletrônica (NFA-e) é uma alternativa para contribuintes eventuais ou pequenos negócios que não possuem um sistema próprio para emitir notas fiscais.

A NFA-e serve para documentar a venda de mercadorias ou prestação de serviços por contribuintes que não possuem um sistema de emissão próprio, facilitando a conformidade fiscal.

Microempreendedores individuais (MEI), autônomos e pequenos comerciantes que realizam poucas operações mensais podem emitir a NFA-e.

A emissão da NFA-e geralmente é gratuita, mas pode haver custos associados ao uso de certificado digital, se necessário.

1. Acesse o portal da SEFAZ: entre no site da Secretaria da Fazenda do seu estado.

2. Cadastre-se ou faça login: se ainda não estiver cadastrado, registre-se como usuário.

3. Solicite a emissão da NFA-e: preencha o formulário com os dados do emitente, destinatário, mercadorias ou serviços e impostos.

4. Assine digitalmente: se exigido, utilize o certificado digital para assinar a nota.

5. Envie e receba a autorização: transmita a NFA-e e aguarde a autorização.

6. Envie a nota ao cliente: após a autorização, encaminhe a nota fiscal ao cliente.

A emissão de notas fiscais é uma obrigação tributária fundamental para empresas e prestadores de serviços e um passo essencial para a formalização das atividades comerciais, garantindo a legalidade e a transparência das transações.

As notas fiscais:

A não emissão de notas fiscais pode resultar em multas severas e outras penalidades, que variam conforme a legislação de cada estado e município. As empresas podem enfrentar:

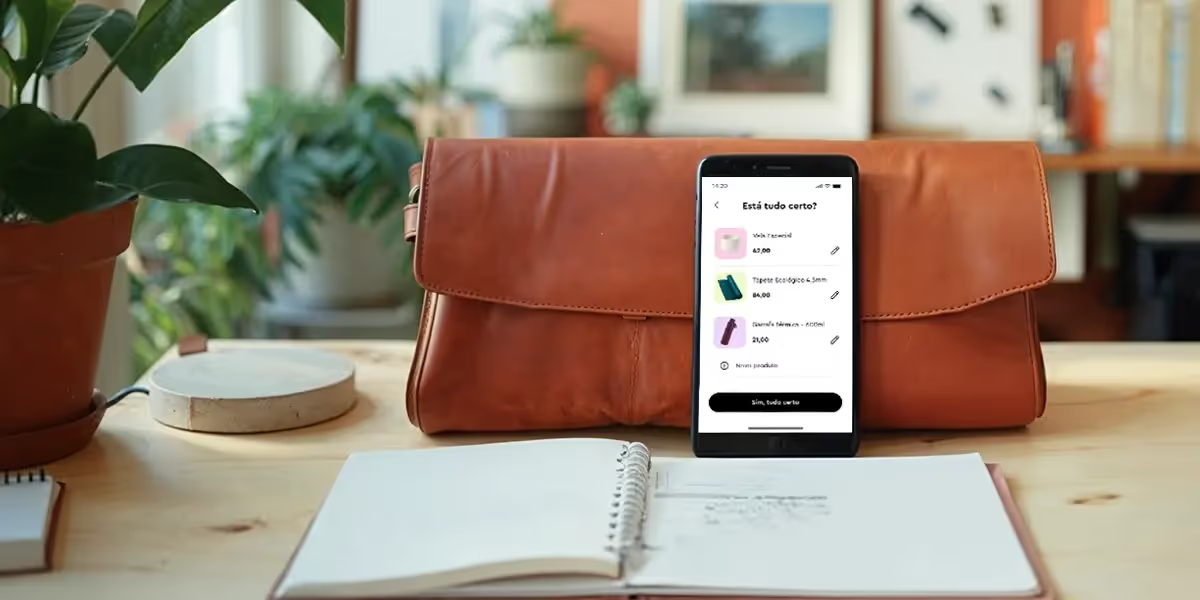

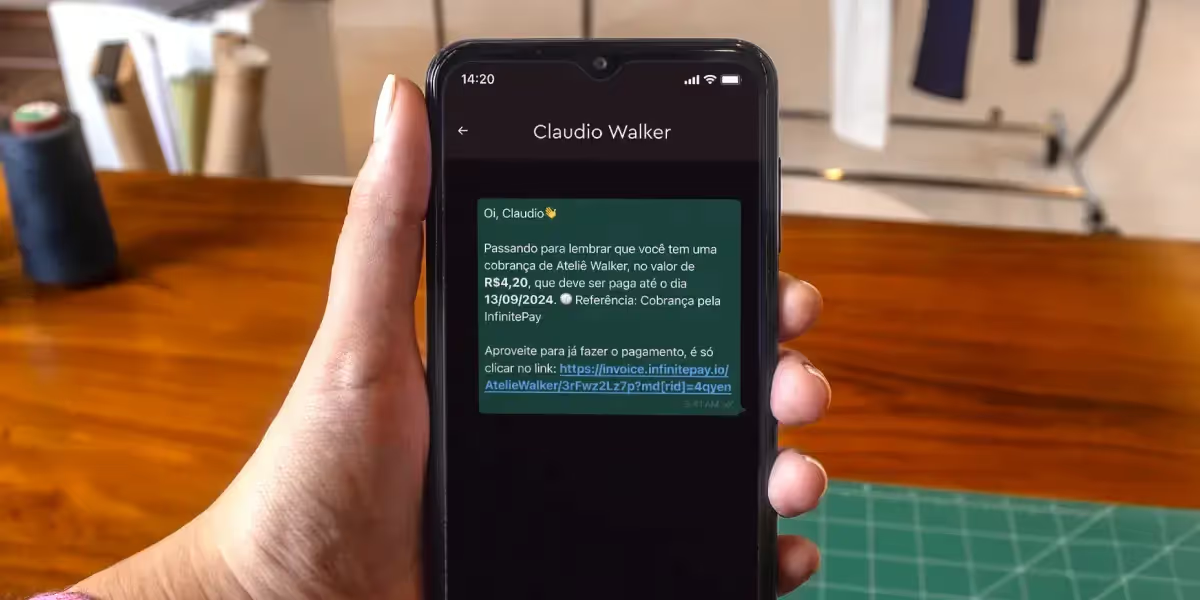

A InfinitePay oferece uma ferramenta de Gestão de Cobrança para auxiliar comerciantes no gerenciamento do dia a dia dos seus negócios.

A ferramenta permite a automatização da gestão de cobrança para evitar inadimplência, cobrando clientes de maneira automática e oferecendo Pix e cartão como meios de pagamento.

Confira alguns dos benefícios:

Além disso, também é possível controlar as pendências de cada cliente, criar um perfil para cada um deles sem cobranças adicionais e baixar relatórios para fazer o controle das vendas.

Assim como a emissão de notas fiscais é essencial para a conformidade tributária e a transparência das operações, a gestão eficiente das cobranças é crucial para a saúde financeira do negócio.

O universo empreendedor é recheado de desafios e um dos maiores é a parte fiscal, principalmente quando o empreendedor se vê na posição de escolha sobre qual regime tributário aderir.

Com este propósito desbravaremos um pouco deste mundo fiscal e empreendedor focados no esclarecimento do Lucro Presumido, um regime tributário simplificado e muito utilizado pelas empresas brasileiras.

O Lucro Presumido é um regime tributário que, como o próprio nome já indica, baseia-se na presunção do lucro. Essa presunção é baseada em percentuais pré-determinados conforme a atividade da empresa e tem por objetivo definir a forma de apurar, principalmente, dois impostos: Imposto de Renda de Pessoa jurídica (IRPJ) e Contribuição Social Sobre o Lucro Líquido (CSLL).

Leia também: Lucro real e lucro presumido: qual é o melhor para o seu negócio?

Antes de avaliarmos se o Lucro Presumido é o melhor regime tributário para sua empresa, é necessário consultar se ela pode ser optante por esse regime. Basicamente podem optar pelo Lucro Presumido empresas que não estejam obrigadas ao Lucro Real, ou seja, só podem aderir:

Feita a verificação dessas três principais regras, entenderemos quais são os impostos e como funcionam os métodos de apuração pelo Lucro Presumido.

Os impostos a serem pagos ao optar pelo Lucro Presumido são separados por âmbitos. No âmbito federal, de maneira geral temos o IRPJ, CSLL, PIS, COFINS, IPI, no estadual temos o ICMS e no municipal temos o ISS. Veremos cada um deles de uma forma um pouco mais detalhada.

Nestes dois impostos estão as principais diferenças de cálculo em relação as demais modalidades de regimes tributários.

O primeiro ponto é em relação ao período de apuração: em regra, a apuração ocorre de maneira trimestral e é neste momento em que a base presumida de lucro da empresa é utilizada.

A base de cálculo de ambos impostos, é determinada ao finalizar o período (trimestre) com base em percentuais pré-determinados conforme a atividade da empresa, podendo deduzir devolução, vendas canceladas e desconto incondicionais concedidos.

Os percentuais de presunção a serem aplicados sobre a receita bruta são:

| Atividades | Lucro presumido |

|---|---|

| Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural. | 1,60% |

| Venda de mercadorias e produtos (exceto revenda de combustível para consumo). | 8% |

| Atividade Rural. | 8% |

| Industrialização. | 8% |

| Prestação de serviços de transporte de carga. | 8% |

| Prestação de serviços hospitalares e de auxílio diagnóstico e terapia, fisioterapia e terapia ocupacional, fonoaudiologia, patologia clínica, imagenologia, radiologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, exames por métodos gráficos, procedimentos endoscópicos, radioterapia, quimioterapia, diálise e oxigenoterapia hiperbárica, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária (Anvisa). | 8% |

| Atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para revenda. | 8% |

| Atividade de construção por empreitada com emprego de todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra. | 8% |

| Serviços de transporte (exceto o de cargas). | 16% |

| Atividades desenvolvidas por bancos comerciais, bancos de investimentos, bancos de desenvolvimento, agências de fomento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta. | 16% |

| Prestação de serviços relativos ao exercício de profissão legalmente regulamentada. | 32% |

| Intermediação de negócios. | 32% |

| Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza. | 32% |

| Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais. | 32% |

| Construção, recuperação, reforma, ampliação ou melhoramento de infraestrutura, no caso de contratos de concessão de serviços públicos, independentemente do emprego parcial ou total de materiais. | 32% |

| Coleta e transporte de resíduos até aterros sanitários ou local de descarte. | 32% |

| Prestação de serviço não mencionada anteriormente. | 32% |

Após identificar a sua atividade geradora de Receita segundo a tabela, a empresa deverá calcular o seu Lucro Presumido da seguinte forma:

Exemplo: Empresa prestadora de serviços é 32%. Considerando um trimestre com R$ 60.000,00 de faturamento já deduzidas as devoluções, cancelamentos e descontos e somados as receitas oriundas de atividades não operacionais temos:

R$ 19.200,00 é o Lucro Presumido dessa empresa, sendo assim, esse valor é a base de cálculo para apuração do IRPJ e CSLL.

Para apuração do imposto devido de IRPJ, será aplicada alíquota de 15% sobre essa base de cálculo. Já para apurar o imposto devido da CSLL, será aplicada alíquota de 9% sobre essa mesma base.

Exemplo:

Existem situações em que o cálculo possui regras adicionais conforme a Receita Bruta auferida no período.

O cálculo desses impostos é realizado com base em uma alíquota reduzida, sendo de 0,65% e 3,00%, respectivamente, sobre o faturamento e, em contrapartida, não possuem direito a crédito dos valores de PIS e COFINS referente às suas compras.

Exemplo:

Vale ressaltar que podem ocorrer situações em que a alíquota seja diferenciada devido a legislações especificas de determinados produtos, ou até mesmo que sejam zeradas, quando existir legislação que conceda tal benefício.

O cálculo de ISS de uma empresa optante pelo Lucro Presumido é devido apenas para as empresas que são prestadoras de serviço. Empresas de outras atividades não possuem a incidência desse imposto.

Sua forma de apuração é realizada com base no faturamento da empresa e uma alíquota que pode variar de 2% a 5% conforme a legislação de cada município.

Exemplo:

O ICMS é devido para empresas que em suas operações trabalham com circulação de mercadorias e suas alíquotas são definidas segundo a legislação de cada estado. Já o IPI é devido para empresas que industrializam ou são equiparadas a indústria e sua alíquota é definida pela união de acordo com cada produto.

Leia mais: ICMS: o que é e como funciona este importante imposto estadual

No cálculo de ambos, a empresa pode abater créditos, desses mesmos impostos, gerados a partir de suas compras.

Nos impostos apresentados anteriormente utilizamos como exemplo para cálculo uma empresa prestadora de serviço. No entanto, essa atividade não é contribuinte de ICMS, nem IPI. Por isso, para fins de exemplificação, usaremos a forma de calcular para as empresas que são contribuintes destes impostos.

Considerando uma alíquota de 18% de ICMS, faturamento mensal R$ 20.000,00 e crédito de ICMS devido nas compras de R$ 2.000,00.

Considerando uma alíquota de 4% de IPI, faturamento mensal R$ 20.000,00 e crédito de IPI devido nas compras de R$ 300,00.

Concluímos aqui a análise dos sete principais impostos para maioria das empresas. Existem atividades que possuem impostos diferentes e não podemos esquecer de destacar que existem os com base na folha de pagamento como INSS e FGTS, por exemplo.

Entendidas as regras necessárias para adesão ao regime de Lucro Presumido e entendida, também, a forma de calcular os principais impostos nesse regime, vamos agora às principais vantagens e desvantagens que devem ser analisadas para decidir entre Simples Nacional e Lucro Presumido.

O Simples Nacional é um regime tributário simplificado e unificado, ou seja, o recolhimento dos impostos IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e a Contribuição Patronal para a Seguridade Social destinada à Previdência Social (CPP) ocorrem em uma única guia com o percentual de imposto sendo definido conforme as Tabelas e Anexos existentes que podem variar de 4% a 33% de imposto a depender da sua atividade e faturamento anual da empresa.

Leia mais: Como optar pelo Simples Nacional?

Da mesma forma que o Lucro Presumido possui restrição a sua opção, o Simples Nacional não é diferente. Podem optar pelo Simples Nacional as microempresas e empresas de pequeno porte, ou seja, empresas que possuem a Receita Bruta acumulada no ano anterior de até R$ 4,8 milhões e que possuam atividades permitidas nas tabelas e anexos deste Regime Especial Unificado.

Entendendo que sua empresa se enquadra nas regras dos dois regimes tributários, vamos às principais vantagens e desvantagens que devem ser analisadas para decidir entre Simples Nacional e Lucro Presumido.

Muitas variáveis devem ser consideradas e nenhuma decisão precisa ser definitiva para aquela empresa, visto que a cada ano você pode e deve realizar o planejamento tributário e definir qual o regime faz mais sentido naquele momento.

Este artigo tem como intuito orientar sobre informações básicas do Lucro Presumido, mas o indicado sempre é analisar cada situação com seu contador que dará a orientação completa baseada nas especificidades da sua empresa.

O modelo de trabalho autônomo é caracterizado pela autonomia na execução do trabalho, flexibilidade de horários e a responsabilidade direta pela gestão do próprio negócio e tem como principais características:

Embora frequentemente confundidos, os termos trabalhador autônomo, profissional liberal e Microempreendedor Individual (MEI) possuem diferenças significativas:

O trabalhador autônomo é uma pessoa física que presta serviços de forma independente e não possui vínculo empregatício com empresas. Ele pode emitir recibos de prestação de serviços e não está registrado como pessoa jurídica. Exemplos incluem encanadores, eletricistas e pintores.

Embora também atue de forma independente, o profissional liberal é um trabalhador que possui formação técnica ou acadêmica em determinada área e, geralmente, está registrado em conselhos de classe. Advogados, médicos e engenheiros são exemplos de profissionais liberais. Esses profissionais podem atuar como pessoa física ou jurídica.

O MEI é uma categoria criada pelo governo brasileiro para formalizar pequenos empreendedores. O MEI é registrado como pessoa jurídica, pode emitir notas fiscais, tem acesso a benefícios previdenciários e paga impostos simplificados. Ele tem um limite de faturamento anual e pode contratar até um empregado com carteira assinada.

1. Autonomia e independência: o trabalhador autônomo tem liberdade para tomar decisões e definir sua forma de trabalho, seus próprios horários e escolher com quais clientes deseja trabalhar.

2. Flexibilidade: é possível adaptar o trabalho às necessidades pessoais e ajustar horários para otimizar a rotina.

3. Potencial de ganhos: a possibilidade de atender diversos clientes pode resultar em uma renda maior do que a obtida em empregos tradicionais.

4. Diversidade de projetos: a capacidade de trabalhar em diferentes projetos simultaneamente pode proporcionar aprendizado contínuo.

1. Incerteza financeira: a ausência de uma renda fixa pode ser desafiadora, especialmente em períodos de baixa demanda.

2. Responsabilidade por obrigações fiscais: necessidade de se manter atualizado com as obrigações fiscais e tributárias.

3. Ausência de benefícios: não há acesso a benefícios como 13º salário, férias remuneradas, FGTS ou plano de saúde fornecido por empregadores.

4. Gestão completa do negócio: necessidade de administrar todas as áreas do negócio, incluindo marketing, finanças e atendimento ao cliente.

Um contrato de trabalho autônomo formaliza a prestação de serviços entre o trabalhador e o cliente, especificando as responsabilidades de ambos.

Informações que não podem faltar nesse documento são:

1. Identificação das partes: nome, endereço e identificação (CPF ou CNPJ) do contratante e contratado.

2. Objeto do contrato: descrição detalhada dos serviços que serão prestados.

3. Prazo de execução: definição de datas de início e término dos serviços.

4. Remuneração: valor acordado dos serviços e forma de pagamento.

5. Obrigações das partes: responsabilidades e deveres do trabalhador e do contratante.

6. Cláusulas de rescisão: condições para o término antecipado do contrato.

7. Assinaturas: assinatura das partes envolvidas para validação do contrato.

Trabalhadores que se enquadram nessa modalidade devem declarar seus rendimentos e despesas anualmente à Receita Federal, por meio do programa de Declaração de Ajuste Anual do Imposto de Renda Pessoa Física (IRPF).

A declaração do Imposto de Renda para trabalhadores autônomos exige atenção especial às particularidades da renda variável e às deduções permitidas.

Os trabalhadores autônomos devem registrar todas as suas receitas mensais, sejam elas provenientes de pessoas físicas ou jurídicas.

É essencial manter um livro-caixa onde se anotam todas as entradas e saídas, discriminando cada pagamento recebido e as despesas associadas à atividade profissional.

Os autônomos podem deduzir despesas necessárias para a execução de suas atividades. As principais incluem:

Todas essas despesas devem ser comprovadas com recibos e notas fiscais.

Segundo o site oficial do Governo Federal, o Carnê-Leão é o recolhimento mensal obrigatório do Imposto de Renda para quem recebe rendimentos de pessoas físicas ou do exterior.

Ele é calculado com base na tabela progressiva mensal do IRPF e o trabalhador autônomo deve preencher o programa Carnê-Leão mensalmente, calcular o imposto devido e efetuar o pagamento via DARF (Documento de Arrecadação de Receitas Federais).

No período de declaração anual (geralmente de março a abril), o trabalhador autônomo deve importar os dados do Carnê-Leão para o programa de Declaração do Imposto de Renda da Receita Federal.

Além dos rendimentos e despesas do trabalho autônomo, deve incluir outras fontes de renda, bens, direitos e dívidas.

Após preencher todas as informações, o programa calcula automaticamente o imposto devido ou a restituir.

Caso haja imposto a pagar, pode-se parcelar o valor em até 8 vezes e, se houver restituição, o valor será creditado na conta bancária informada na declaração.

É crucial guardar todos os comprovantes de receita e despesas por pelo menos 5 anos, pois a Receita Federal pode solicitar a comprovação das informações declaradas.

Algumas profissões que podem ser exercidas de forma autônoma são:

*valores obtidos em junho de 2024 através do site Glassdoor, considerando a cidade de São Paulo.

As profissões autônomas abrangem uma vasta gama de atividades e setores, permitindo que profissionais de diferentes áreas exerçam suas habilidades e talentos de forma independente.

Registrar todas as entradas e saídas de dinheiro para manter as finanças organizadas.

Planejar gastos e estabeleça metas financeiras de curto e longo prazo através de uma conta digital inteligente.

Ter uma reserva financeira para períodos de menor faturamento.

Veja também: Qual é a conta digital mais fácil de abrir?

Estabelecer uma rotina de trabalho através de um cronograma bem definido para as atividades diárias, semanais e mensais é essencial. O uso de ferramentas de gestão de tempo e produtividade, como Trello, Notion e o Google Calendar são interessantes para manter a organização e cumprir prazos, além de planejar tarefas e estabelecer metas.

Criar e manter uma rede de contatos pode abrir portas para novas oportunidades de trabalho.

Manter sempre uma postura profissional, sendo transparente, cumprindo prazos e entregando serviços de qualidade. Clientes satisfeitos tendem a voltar e a indicar seus serviços.

Utilizar redes sociais como Instagram, Facebook e LinkedIn para divulgar serviços e conquistar clientes. O curso gratuito Me Ajuda a Te Ajudar, da InfinitePay, disponibiliza informações essenciais sobre como dominar finanças, conquistar mais clientes e aumentar o lucro de seus negócios.

Ter um site profissional para apresentar portfólio e facilitar o contato com clientes.

Participar de conferências e workshops para ampliar a rede de contatos.

Investir em cursos, workshops e certificações que possam aprimorar habilidades e conhecimentos — isso não só aumenta a competência do profissional como também pode diferenciá-lo da concorrência.

Ler livros, artigos e outras publicações relevantes para se manter informado sobre as tendências do mercado.

Ter sucesso na carreira como autônomo requer dedicação, organização e uso das ferramentas certas, e a facilidade e praticidade de gerir receitas é um diferencial importante no dia a dia desse profissional.

A Conta Inteligente da InfinitePay é a melhor opção para profissionais autônomos por ser 100% gratuita e oferecer uma visão abrangente das transações financeiras.

A ferramenta permite que os usuários monitorem seus saldos, paguem contas, realizem transferências, façam vendas usando apenas o celular como maquininha de cartão e controlem seus gastos com facilidade.

Com ela, é possível utilizar links de pagamento para vender à distância, fazer e receber Pix sem qualquer custo, simplificando os processos de pagamentos.

A plataforma também conta com uma gestão de cobrança automática que garante o recebimento dos pagamentos de forma eficiente e prática.

Você também pode gostar de:

.avif)

.avif)