Ver o resumo do artigo

- O boleto bancário é um método de pagamento amplamente utilizado no Brasil para compras online e pagamentos de contas.

- Criado em 1993 pelo Banco Central, o boleto contém informações essenciais, como valor, vencimento e dados do beneficiário.

- Desde a implementação da Nova Plataforma de Cobrança, todos os boletos emitidos devem ser registrados no banco emissor.

- O pagamento pode ser feito online ou presencialmente em bancos, lotéricas e estabelecimentos autorizados.

- Empresas e indivíduos podem emitir boletos via aplicativos bancários, sendo que algumas plataformas oferecem emissão gratuita.

- O boleto bancário apresenta vantagens como acessibilidade, segurança, controle financeiro e custos reduzidos para empresas.

- Mesmo com o crescimento do Pix, o boleto ainda é uma opção relevante, movimentando R$ 6,67 trilhões no primeiro semestre de 2024.

O boleto bancário é uma das formas de pagamento mais tradicionais e acessíveis do Brasil — mesmo com o avanço do Pix, ele ainda movimenta bilhões em transações todos os anos.

Só em 2022, foram realizadas mais de 4 bilhões de transações por boleto bancário no país, segundo a FEBRABAN.

Neste artigo, você vai entender o que é boleto bancário, como ele funciona na prática, quais são os tipos existentes, como emitir um boleto e por que ainda vale a pena oferecer essa forma de pagamento — especialmente se você quer alcançar o público que não utiliza cartão de crédito ou serviços bancários digitais.

Como emitir um boleto bancário?

Hoje, qualquer pessoa — física ou jurídica — pode gerar boletos de cobrança, seja via banco ou por plataformas especializadas. Geralmente, o processo envolve preencher os dados do pagador, o valor da cobrança e a data de vencimento em uma plataforma de emissão para gerar o documento.

O que é boleto bancário?

O boleto bancário é um título de cobrança criado em 1993 pelo Banco Central que permite o pagamento de produtos e serviços sem a necessidade de cartão de crédito, débito ou conta bancária.

Pode ser emitido por instituições financeiras, empresas ou até mesmo por pessoas físicas, e contém informações como valor da cobrança, data de vencimento, dados do beneficiário e pagador.

O pagamento pode ser feito presencialmente (em bancos, lotéricas ou estabelecimentos autorizados) ou online, por aplicativos bancários e carteiras digitais.

Essa modalidade continua sendo amplamente utilizada em vendas online, cobranças recorrentes e pagamentos avulsos, justamente por sua acessibilidade, segurança e ampla aceitação.

Leia mais:

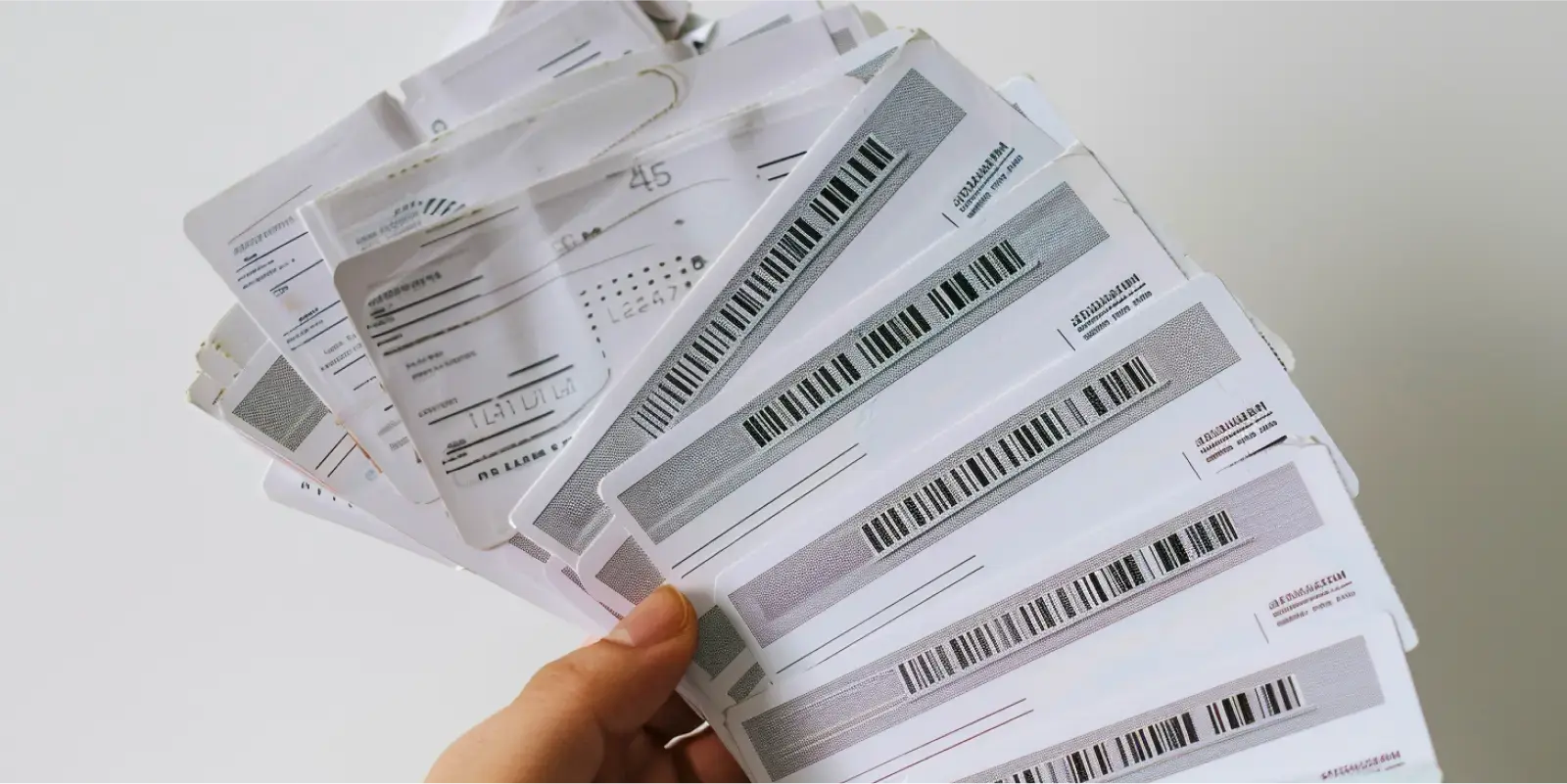

Qual o formato de um boleto bancário?

Os elementos essenciais de um boleto bancário são pré-definidos pela Febraban. Confira os principais obrigatórios:

- Sacado – quem realiza o pagamento. Deve conter nome completo, endereço e CPF ou CNPJ

- Cedente – quem emite a cobrança, também identificado por nome, endereço e CPF ou CNPJ

- Agência e código do cedente – números que identificam o emissor junto à instituição financeira

- Instituição financeira – banco ou empresa responsável por emitir e processar o boleto

- Valor da cobrança – total a ser pago em reais, podendo incluir juros ou multas em caso de atraso

- Data de vencimento – prazo final para quitação do boleto

- Multas e juros – valores adicionais aplicáveis em caso de atraso

- Nosso número – identificador único do boleto gerado pela instituição emissora

- Linha digitável – código numérico que permite o pagamento manual do boleto

- Código de barras – representação gráfica da linha digitável, usada para leitura óptica

Qual a diferença de boleto sem registro e boleto registrado?

Antigamente, era possível emitir um boleto sem registro, que não exigia o envio prévio das informações da cobrança ao banco emissor — como os dados do pagador, valor e vencimento. Isso tornava o processo mais flexível, mas também mais vulnerável a fraudes e falhas de controle.

Com a implementação da Nova Plataforma de Cobrança pela FEBRABAN, esse modelo foi descontinuado. Desde então, todos os boletos devem ser registrados, ou seja, precisam conter:

- Nome, CPF ou CNPJ e endereço do pagador

- Dados do emissor

- Valor da cobrança e data de vencimento

Além de mais seguro, o boleto registrado também facilita a gestão de cobranças, permitindo reemissões automáticas, rastreamento e até o envio de lembretes.

Hoje, ele é o único tipo de boleto autorizado para emissão, independentemente do valor.

Como funciona um boleto bancário?

De maneira geral, o processo consiste em:

- Emissão – o cedente gera o boleto por um sistema bancário ou plataforma de pagamentos.

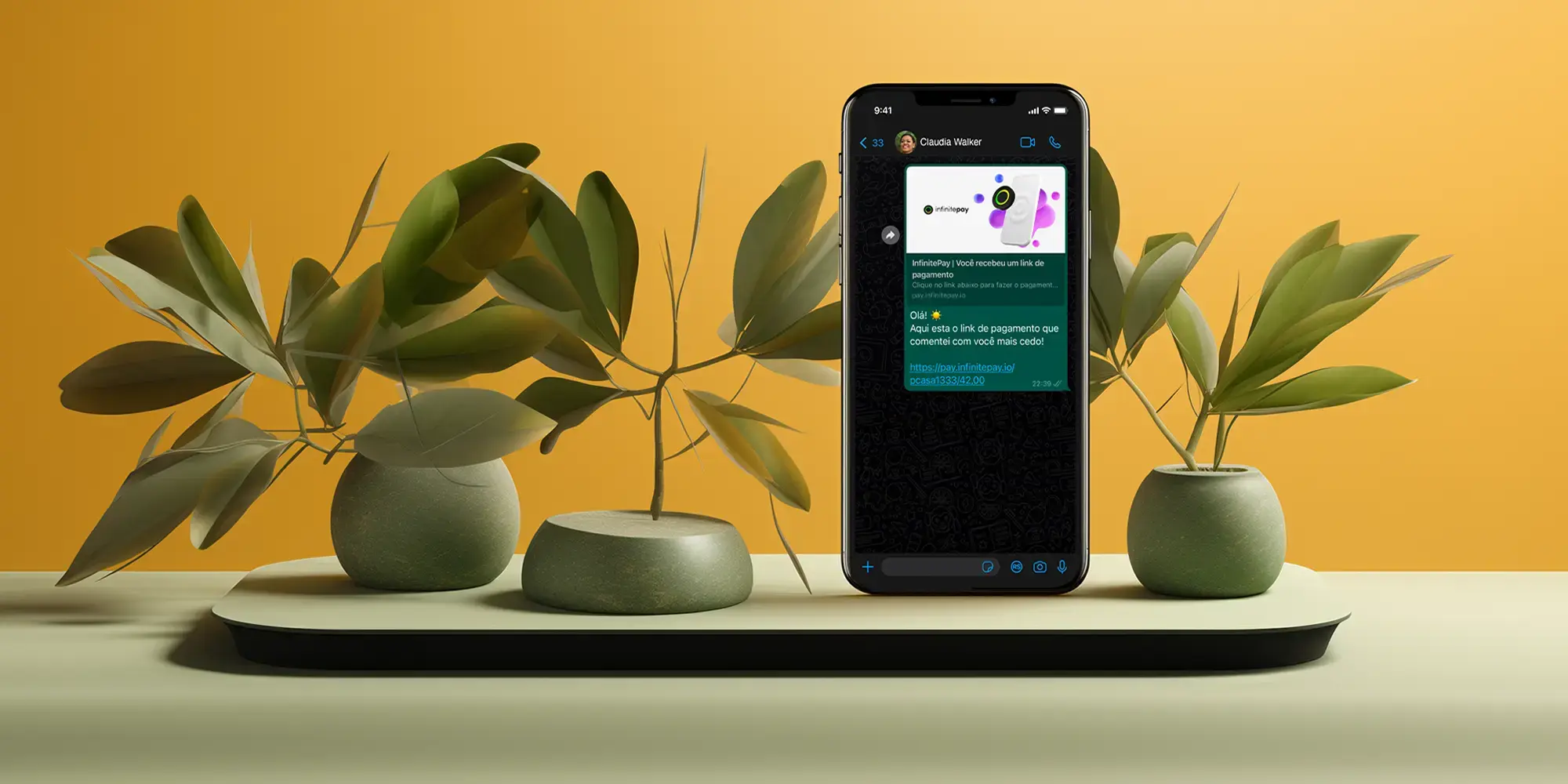

- Envio ao cliente – o título pode ser enviado por e-mail, WhatsApp ou link direto.

- Pagamento – o cliente pode pagar presencialmente (lotéricas, bancos, supermercados) ou digitalmente (apps e internet banking).

- Compensação – após o pagamento, o valor é repassado para o cedente em até 3 dias úteis.

Existem dois modelos de cobrança:

- Boleto à vista: pagamento único, geralmente com vencimento próximo. Após o prazo, o sistema pode impedir o pagamento ou exigir reemissão.

- Boleto recorrente ou parcelado: ideal para mensalidades e assinaturas. Pode permitir pagamento após o vencimento, com aplicação de multas ou juros.

Artigos relacionados:

Quais as vantagens do boleto bancário?

A versatilidade do boleto bancário, assim como sua segurança e acessibilidade o tornam uma excelente alternativa para diversas situações.

Abaixo, destacamos as principais vantagens para cada tipo de público:

Pessoas Físicas (CPF)

- Acessibilidade – não exige conta bancária ou cartão de crédito, podendo ser pago em bancos, lotéricas ou apps.

- Controle financeiro – permite organizar pagamentos sem comprometer limite de crédito, ideal para compras à vista.

- Segurança – reduz o risco de fraudes, já que não há compartilhamento de dados sensíveis.

- Facilidade de emissão – pode ser recebido por e-mail, WhatsApp ou SMS, com pagamento online ou presencial.

Pessoas Jurídicas (CNPJ)

- Baixo custo – tarifas mais acessíveis do que cartões, ideal para quem tem alto volume de transações.

- Gestão otimizada – permite rastrear inadimplência, emitir segundas vias e integrar ao sistema de cobrança.

- Alcance ampliado – aceita pagamentos de clientes desbancarizados ou sem cartão.

- Automação e integração – pode ser emitido em lote, integrado ao ERP e enviado de forma automática.

- Comprovação jurídica – tem valor legal, funcionando como recibo oficial da operação

Você também pode se interessar por:

- O que é e como fazer uma cobrança?

- Parcelamento de boletos: como oferecer essa opção aos seus clientes

Simplifique suas cobranças com a InfinitePay

Agora que você já conhece todas as vantagens do boleto bancário, é hora de simplificar sua gestão de cobranças com a InfinitePay:

- Adicione Pix e cartão de crédito em até 12x

- Receba via Pix na hora ou em até 1 dia útil com cartão

- Automatize cobranças e configure multas e juros em poucos cliques

- Acompanhe status de pagamento em tempo real

Com a InfinitePay, você tem uma plataforma completa para cobrar, receber e vender mais — sem burocracia e com custo zero.

Perguntas frequentes

Quem pode emitir um boleto bancário?

Qualquer pessoa física ou jurídica pode emitir um boleto bancário, desde que tenha uma conta em um banco que ofereça esse serviço. É comum que empresas, prestadores de serviços e até autônomos utilizem boletos para facilitar a cobrança e o recebimento de pagamentos.

Como posso emitir um boleto bancário?

Para emitir um boleto bancário, você deve acessar o sistema de cobrança do seu banco. Geralmente, é necessário preencher informações como valor, data de vencimento e dados do pagador. Algumas plataformas online também oferecem serviços de emissão de boletos, tornando o processo mais simples e rápido.

Qual é a finalidade de um boleto bancário?

A principal finalidade do boleto bancário é facilitar a cobrança de valores devidos. Ele permite que empresas e prestadores de serviços recebam pagamentos de forma prática e segura, além de oferecer ao pagador uma opção de pagamento que pode ser realizada em bancos, lotéricas ou pela internet.