xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

Você já parou para pensar quanto R$ 1 milhão renderia se fosse aplicado na poupança?

Com a taxa Selic atual em 12,25%, essa é uma dúvida comum entre os brasileiros que almejam viver de renda e garantir um futuro financeiro mais tranquilo.

A poupança é um dos investimentos mais tradicionais do país e parece uma escolha segura, mas será que é a mais rentável atualmente?

Neste artigo, vamos calcular o rendimento de R$ 1 milhão na poupança com base na taxa Selic vigente e explorar como esse investimento se compara a outras opções disponíveis no mercado.

Descubra se a poupança é realmente a melhor alternativa para alcançar seus objetivos financeiros ou se existem caminhos mais eficazes para fazer seu dinheiro trabalhar por você.

A rentabilidade diária da poupança pode ser calculada dividindo o rendimento mensal pelo número de dias do mês. Supondo que o mês tenha 30 dias:

Assim, 1 milhão de reais na poupança rende cerca de R$ 166,67 por dia em um mês com 30 dias, considerando uma Selic de 12,25% ao ano e uma TR igual a 0.

A rentabilidade da poupança está diretamente ligada à Taxa Selic e à Taxa Referencial (TR). Em 2026, com a Selic a 12,25% ao ano, a regra de rendimento da poupança funciona assim:

Com base nesses parâmetros, vamos calcular o rendimento mensal para um investimento de R$ 1 milhão:

Portanto, em 2026, um investimento de 1 milhão de reais na poupança gera um rendimento aproximado de R$ 5.000 por mês, considerando que a TR seja igual a 0.

Para calcular o rendimento anual da poupança com uma Selic de 12,25%:

Portanto, um investimento de 1 milhão de reais na poupança gera um rendimento aproximado de R$ 60.000 ao ano, considerando que a TR seja igual a 0.

Para entender como funciona, precisamos entender o que define esse rendimento. A princípio, ele é composto por duas partes:

Além disso, existe uma condição para esse rendimento:

Por exemplo, se a Selic estiver em 13,75% ao ano e a TR estiver em 0%, o rendimento da poupança será de 0,5% ao mês.

O "aniversário da poupança" refere-se à data mensal em que os rendimentos são creditados na conta.

Este é um aspecto crucial do funcionamento da poupança, pois os juros são pagos apenas no dia de aniversário do depósito.

Por exemplo: se você depositar dinheiro na poupança no dia 15, os rendimentos serão creditados todo dia 15 dos meses seguintes.

Se você sacar o dinheiro antes do aniversário, perderá o rendimento daquele período.

Portanto, é essencial planejar os saques para após a data de aniversário para garantir que você receba todos os rendimentos acumulados.

Leia também: Conta-corrente ou poupança: qual a melhor opção?

A poupança é o investimento mais popular no Brasil, mas sua simplicidade e segurança têm prós e contras que precisam ser considerados.

Veja abaixo as principais vantagens e desvantagens:

A poupança é simples de abrir e gerenciar, estando disponível em praticamente todos os bancos.

Não requer conhecimento técnico ou habilidades financeiras para ser utilizada.

Os rendimentos da poupança são isentos de Imposto de Renda para pessoas físicas, o que a torna atrativa para pequenos investidores.

O dinheiro depositado pode ser sacado a qualquer momento sem penalidades, o que a torna ideal para reserva de emergência.

É protegida pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por CPF e instituição financeira.

Diferentemente de outras modalidades de investimento, a poupança não possui taxas administrativas ou de custódia.

Com a Taxa Selic acima de 8,5% ao ano, a poupança rende apenas 0,5% ao mês + TR (Taxa Referencial), o que geralmente é menor do que outras opções de renda fixa, como CDBs e Tesouro Direto.

Em cenários de alta inflação, a rentabilidade da poupança pode ser insuficiente para preservar o poder de compra, resultando em perdas reais no valor investido.

A poupança não oferece opções de investimento diversificado, limitando os ganhos do investidor.

Apesar de atualmente ser zero, a TR pode variar, o que traz imprevisibilidade ao rendimento, ainda que pequena.

A poupança só rende na data de aniversário do depósito. Resgatar antes desse período resulta na perda do rendimento referente ao mês.

Você também pode se interessar:

Embora a poupança ofereça segurança e simplicidade, seu rendimento geralmente é menor em comparação com outras opções de investimento, como os títulos do Tesouro Direto e CDBs atrelados ao CDI (Certificado de Depósito Interbancário).

Vale dizer que o CDI é uma taxa de referência para investimentos de renda fixa no Brasil.

Aplicações atreladas a essa taxa, como CDBs e LCIs (Letras de Crédito Imobiliário), costumam oferecer rendimentos mais atraentes que a poupança.

Confira abaixo algumas alternativas.

O CDB é um título emitido por bancos para captar recursos e, em geral, ele oferece rendimentos superiores à poupança, principalmente quando atrelados ao CDI, que costuma estar alinhado à Selic.

Geralmente, eles acompanham uma taxa equivalente a 100% do CDI.

Com a Selic a 12,25% ao ano, o rendimento diário seria:

Com isso, o rendimento do CDB é significativamente maior do que o da poupança no cálculo diário, oferecendo maior atratividade para quem busca segurança e melhor retorno.

Leia mais: CDI ou poupança: onde investir?

O Tesouro Selic e o Tesouro IPCA são alternativas que têm liquidez diária (podem ser resgatados a qualquer momento) e são mais rentáveis do que a poupança.

Além de render 100% da taxa Selic, o Tesouro Selic é uma opção bastante conservadora e, portanto, não apresenta riscos.

Com a Selic a 12,25% ao ano, o rendimento seria de aproximadamente:

Assim como o CDB, o Tesouro Direto oferece um rendimento bem mais alto do que a poupança.

Os fundos de investimento têm uma gestão mais profissional e reúnem recursos de vários investidores para aplicar em diferentes ativos, como renda fixa, títulos públicos, ações e imóveis.

Cada fundo possui uma estratégia específica – eles podem proporcionar rendimentos maiores, mas também envolvem mais risco.

Ao contrário dos fundos de investimento, a opção mais conservadora são os fundos de renda fixa (como Tesouro Direto e CDB), que trazem um retorno menor, porém sem riscos.

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são títulos emitidos por bancos para financiar setores específicos, como o imobiliário e o agronegócio. Eles têm como principais características a isenção de Imposto de Renda para pessoas físicas e a segurança garantida pelo FGC (Fundo Garantidor de Créditos) para valores de até R$ 250 mil por instituição e CPF.

Geralmente, seu rendimento está atrelado a um percentual do CDI, variando entre 90% e 100% do CDI, dependendo do banco e do prazo de investimento.

A tabela abaixo mostra os rendimentos da poupança, CDB, Tesouro Selic, e LCI/LCA para diferentes prazos:

| Investimento | 1 mês (30 dias) | 6 meses (180 dias) | 12 meses (365 dias) |

|---|---|---|---|

| Poupança | R$ 5.000 | R$ 30.000 | R$ 60.000 |

| CDB (100% do CDI) | R$ 8.000 | R$ 48.000 | R$ 97.671 |

| Tesouro Selic | R$ 8.000 | R$ 48.000 | R$ 97.671 |

| LCI/LCA (90% CDI) | R$ 7.560 | R$ 45.360 | R$ 90.281 |

A poupança sempre foi vista como uma opção segura, mas está longe de ser a mais eficiente para quem quer ver o dinheiro crescer de verdade. Isso acontece porque o rendimento é limitado e só ocorre na data de aniversário do depósito — o que reduz ainda mais os ganhos ao longo do tempo.

Com o CDB da InfinitePay, você investe em uma alternativa que rende 106% do CDI, superando a poupança desde o primeiro dia, sem complicação e sem letras miúdas.

Além da rentabilidade maior, o investimento é acessível e seguro:

Tudo isso com uma conta digital gratuita, sem taxas de manutenção ou mensalidades.

Se você quer mais transparência, controle total sobre seu dinheiro e um rendimento que realmente faz diferença no longo prazo, o CDB da InfinitePay é uma escolha inteligente.

👉 Comece a fazer seu dinheiro render mais do que na poupança! Baixe o app e abra sua Conta Digital InfinitePay já!

Escolher a melhor conta digital em 2026 pode ser um desafio – afinal, cada banco ou fintech oferece vantagens específicas, desde tarifas zero até funcionalidades avançadas para facilitar a gestão do seu dinheiro.

Se você está em busca da melhor opção para o seu perfil, confira nosso comparativo completo e descubra qual conta digital faz mais sentido para as suas necessidades.

Entre as diversas opções disponíveis no mercado, a conta digital da InfinitePay se destaca como uma das melhores escolhas para quem busca uma solução completa e sem burocracia.

Com a InfinitePay, você tem acesso a uma conta inteligente, totalmente gratuita, além de ferramentas ilimitadas como Pix sem tarifas e links de pagamento, ideais para quem quer mais flexibilidade e controle sobre suas finanças.

Confira a seguir o comparativo detalhado das contas digitais mais populares e escolha a melhor para você.

| Instituição | Pix | Cartão de crédito | Empréstimo | Tem certificado RA1000? |

|---|---|---|---|---|

| InfinitePay | Gratuito e ilimitado | Mastercard Sem anuidade 1,5% de cashback | Disponível; aprovação imediata | Sim |

| Banco preto e branco | Gratuito e ilimitado | Mastercard Sem anuidade Até 0,8% de cashback | Disponível; empréstimo consignado | Não |

| Banco roxo | Gratuito e ilimitado | Mastercard Sem anuidade 1% de cashback | Disponível; aprovação rápida | Sim |

| Banco laranja e branco | Gratuito e ilimitado | Mastercard Sem anuidade 1% de cashback | Disponível; aprovação rápida | Não |

| Banco roxo, laranja e branco | Gratuito e ilimitado | Mastercard Sem anuidade 0,8% de cashback | Não disponível | Não |

| Banco azul-marinho e branco | Gratuito e ilimitado | Mastercard Sem anuidade 1% de cashback | Não disponível | Não |

| Banco branco e azul-claro | Gratuito e ilimitado | Visa Sem anuidade 0,5% de cashback | Disponível; aprovação rápida | Não |

| Banco rosa | Gratuito e ilimitado | Visa Sem anuidade | Disponível; aprovação rápida | Não |

| Banco turquesa e laranja | Gratuito e ilimitado | Mastercard Sem anuidade 1% de cashback | Disponível; aprovação rápida | Não |

A proposta de valor da InfinitePay é a transparência nos custos e ausência de taxas, que visam reduzir as despesas com transações financeiras tanto para pessoas físicas, quanto jurídicas.

A InfinitePay também oferece soluções de pagamento online como Pix gratuito e ilimitado, cartão de crédito sem anuidade e com 1,5% de cashback e conta com empréstimo que cai na hora, além de ferramentas indispensáveis para quem tem um negócio, como maquininha no celular, links de pagamento e ponto de venda virtual ou na maquininha física.

O cartão de crédito da InfinitePay pode ser usado tanto em compras online quanto presenciais e também é válido para compras internacionais: você pode criar até 5 cartões virtuais gratuitos, definir o limite de gasto de cada um e acompanhar todas as suas compras pelo aplicativo.

Desde o lançamento de seu cartão de crédito sem anuidade, o banco roxo tem expandido sua oferta de produtos e serviços.

Sua conta digital gratuita permite realizar pagamentos, transferências e gerenciar finanças diretamente pelo aplicativo.

A instituição também oferece empréstimos pessoais e um programa de pontos, que podem ser utilizados para reduzir despesas no cartão de crédito ou convertidos em benefícios.

O banco laranja e branco oferece uma conta digital sem tarifas, além de cartões de crédito e débito sem anuidade.

A instituição proporciona uma experiência bancária completa, com produtos de crédito, financiamentos, seguros, serviços de câmbio e transferências internacionais.

O banco preto e branco se destaca pelo atendimento personalizado e pela oferta de produtos financeiros variados.

Seus serviços incluem abertura de contas para pessoas físicas e jurídicas, cartões de crédito e débito, empréstimos, financiamentos, câmbio, transferências internacionais e um programa de pontos exclusivo para clientes.

Com uma experiência bancária 100% digital, o banco branco e azul-claro permite a abertura de contas, pagamentos e transferências rápidas diretamente pelo aplicativo.

A instituição também disponibiliza cartões de crédito e débito sem anuidade, empréstimos pessoais e outras soluções financeiras integradas ao dia a dia do usuário.

Com forte atuação no segmento de crédito consignado, o banco roxo, laranja e branco tem investido fortemente em sua transformação digital.

Nos últimos anos, lançou sua conta digital e expandiu seu portfólio com cartões de crédito consignado, seguros e outras soluções financeiras acessíveis aos clientes.

Focado no mercado financeiro, o banco azul-marinho e branco atende principalmente grandes clientes e investidores institucionais.

Recentemente, a instituição lançou uma plataforma digital voltada para investidores individuais, permitindo o acesso a uma ampla gama de produtos e serviços financeiros.

O banco rosa oferece uma conta digital sem taxas, permitindo pagamentos via QR code e transferências instantâneas gratuitas.

Além desses serviços, a instituição disponibiliza um cartão de crédito sem anuidade e empréstimos pessoais, facilitando o dia a dia financeiro dos usuários.

A conta digital do banco turquesa e laranja inclui serviços bancários sem tarifas, como transferências e pagamentos.

Além disso, a instituição oferece cartões de crédito, seguros e outras soluções financeiras que atendem tanto pessoas físicas quanto jurídicas.

Leia mais:

Abrir uma conta digital pode ser extremamente vantajoso, especialmente para quem busca praticidade, economia e controle financeiro eficiente.

Além disso, a ausência de tarifas elevadas e a possibilidade de realizar operações a qualquer hora e lugar são grandes atrativos.

Confira outras vantagens de abrir uma conta digital, assim como possíveis desvantagens desse formato:

Uma das principais vantagens das contas digitais é a ausência de tarifas ou a presença de taxas muito baixas.

Muitos bancos digitais oferecem contas sem taxa de manutenção, transferências gratuitas e até saques sem custo, tornando a gestão financeira mais econômica.

As contas digitais proporcionam uma conveniência iniguálavel.

Com elas, você pode realizar praticamente todas as operações bancárias pelo smartphone ou computador, eliminando a necessidade de ir a uma agência física.

Isso inclui transferências, pagamentos, investimentos e até a contratação de empréstimos.

Contas digitais frequentemente oferecem recursos como notificações em tempo real, análise de despesas e ferramentas de planejamento financeiro, tecnologias que facilitam o controle e a gestão das finanças pessoais de maneira eficiente e intuitiva.

Muitas contas digitais oferecem integração com uma variedade de serviços financeiros adicionais, como carteiras digitais, plataformas de investimento e programas de cashback.

Essa integração pode simplificar a vida financeira do usuário, consolidando vários serviços em um único aplicativo.

Uma das principais desvantagens das contas digitais é a ausência de atendimento presencial.

Para aqueles que preferem interações face a face ou que têm a necessidade do presencial, a falta de agências físicas pode ser um inconveniente.

As contas digitais dependem totalmente da internet e de dispositivos eletrônicos.

Em regiões com acesso limitado à internet ou para pessoas menos familiarizadas com tecnologia, essa dependência pode ser um obstáculo significativo.

Alguns bancos digitais podem não oferecer a mesma gama de serviços que bancos tradicionais, como determinados tipos de crédito ou produtos financeiros mais complexos.

Isso pode limitar as opções disponíveis para clientes com necessidades financeiras específicas.

Na hora de escolher a melhor conta digital, é essencial considerar fatores que se alinhem aos seus hábitos e objetivos financeiros.

Veja os principais critérios para tomar a melhor decisão:

Uma das principais vantagens das contas digitais é a isenção de taxa de manutenção, tornando-as mais econômicas do que bancos tradicionais.

No entanto, é importante conferir se há cobranças adicionais, como:

Taxa de saque em caixas eletrônicos;

Tarifa para transferências via TED ou DOC (embora o Pix tenha eliminado essa necessidade em muitos casos);

Certifique-se de que a conta escolhida oferece um bom custo-benefício.

Verifique se a conta digital oferece cartões de débito e crédito e se há cobrança de anuidade. Além disso, avalie benefícios como:

Programas de recompensas, onde suas compras geram pontos que podem ser trocados por produtos ou descontos;

Cashback, que retorna uma porcentagem do valor gasto diretamente para sua conta;

Cartões virtuais gratuitos, úteis para compras online mais seguras.

O aplicativo da conta digital será sua principal ferramenta para gerenciar o dinheiro, então ele precisa ser intuitivo, rápido e funcional.

Antes de abrir uma conta, verifique os seguintes aspectos:

Design amigável e fácil navegação;

Opções completas de gestão financeira, como categorização de gastos;

Recursos adicionais, como pagamento por QR Code ou integração com carteiras digitais (Apple Pay, Google Pay, Samsung Pay).

Muitas contas digitais permitem abertura 100% online e sem burocracia. Algumas pedem apenas documentos básicos, como RG e CPF, enquanto outras exigem comprovação de renda.

Se você busca agilidade, prefira contas que tenham:

Cadastro simples e rápido, concluído em poucos minutos;

Análise de crédito transparente, caso queira um cartão de crédito ou limite extra;

Aprovação sem necessidade de envio físico de documentos.

Considere os meios de pagamento disponíveis, já que uma conta digital deve facilitar seu dia a dia.

Fatores importantes incluem:

Pix ilimitado e gratuito para transferências rápidas;

Links de pagamento para vendas online, caso você seja autônomo ou empresário.

Mesmo sendo digitais, essas contas precisam oferecer um suporte eficiente para solucionar problemas e tirar dúvidas.

Antes de escolher uma, pesquise sobre a qualidade do atendimento:

Verifique a avaliação da instituição no Reclame Aqui e redes sociais;

Veja se há múltiplos canais de suporte, como chat, telefone e e-mail;

Priorize instituições que oferecem atendimento 24h, especialmente se você precisar de suporte fora do horário comercial.

Você também pode se interessar:

A melhor conta digital é a da InfinitePay, sendo uma das opções mais completas do mercado e oferecendo uma experiência financeira simples, eficiente e sem burocracia.

Com abertura gratuita e rápida, a conta InfinitePay atende tanto pessoas físicas quanto jurídicas, garantindo mais controle sobre as finanças e um pacote de funcionalidades que tornam o dia a dia mais prático.

Além disso, a InfinitePay possui a melhor nota de atendimento no Reclame Aqui entre as soluções de pagamento do Brasil.

Confira todas as vantagens:

Zero tarifas escondidas: sem mensalidade, sem taxa de manutenção e sem custo para abrir ou manter a conta.

Cartão Mastercard internacional aceito em lojas físicas e online.

Sem anuidade e sem tarifas, garantindo mais economia para o usuário.

1,5% de cashback em todas as compras, devolvendo dinheiro direto para a conta.

Múltiplos cartões virtuais gratuitos, permitindo organizar gastos por categoria.

Sem burocracia e sem análise de crédito, disponível para todos os clientes que abrirem a conta.

Pix gratuito e ilimitado para enviar e receber dinheiro 24 horas por dia, todos os dias da semana.

Links de pagamento para vender online sem precisar de maquininha.

Pagamentos simplificados, permitindo pagar contas diretamente pelo aplicativo.

Interface simples e fácil de usar, facilitando o gerenciamento do dinheiro.

Opção de acompanhamento em tempo real de todas as transações.

Ferramentas para organização financeira, como múltiplos cartões e controle de gastos.

Limite de crédito mensal para realizar pagamentos via Pix sem precisar pagar o valor total na hora.

Pagamento da primeira parcela em até 30 dias, trazendo mais flexibilidade para a gestão financeira.

Parcelamento acessível, com possibilidade de ajustar a melhor data de pagamento conforme o limite disponível.

Aceito globalmente para compras presenciais e online.

Tecnologia de pagamento por aproximação para mais rapidez e segurança com o InfiniteTap (maquininha no celular).

Opção de cartões virtuais para compras internacionais mais seguras.

Melhor nota no Reclame Aqui, garantindo um suporte eficiente.

Múltiplos canais de atendimento, incluindo chat e telefone, para resolver qualquer dúvida rapidamente.

Com todas essas vantagens, a conta digital InfinitePay é a escolha ideal para quem busca uma solução financeira moderna, sem taxas e com benefícios reais.

Baixe o app e comece já a otimizar sua gestão financeira!

A conveniência do pagamento sem dinheiro vivo é uma das principais razões pela popularidade permanente dos meios de pagamento como cartão de crédito nos últimos anos.

Segundo um estudo do Banco Central do Brasil, os brasileiros têm adotado cada vez mais os pagamentos eletrônicos devido à praticidade e segurança que eles oferecem.

Com a facilidade de realizar transações por smartphones, cartões de crédito e débito, os consumidores podem efetuar compras sem a necessidade de carregar dinheiro em espécie, o que reduz o risco de perda ou roubo e aumenta a conveniência no dia a dia.

Conheça as principais vantagens e desvantagens do cartão de crédito, como flexibilidade de pagamentos e benefícios exclusivos, e as desvantagens, incluindo riscos de endividamento e custos elevados.

Os cartões de crédito não são apenas um meio de pagamento; eles são um passaporte para um mundo de vantagens.

Desde a comodidade de realizar compras com rapidez até o acesso a um universo de benefícios exclusivos, os cartões de crédito oferecem muito mais do que parece à primeira vista.

Mas, o que de fato os cartões de crédito têm a nos oferecer?

Uma das grandes vantagens é a capacidade de consolidar todas as despesas em um único local, o que facilita a gestão do orçamento pessoal e permite uma visão detalhada do padrão de consumo.

Além disso, ao optar pelo pagamento integral da fatura, evita os juros exorbitantes e promove-se uma saúde financeira mais robusta.

O cartão de crédito te dá um prazo de até 40 dias para pagar suas compras, se você quitar o valor total da fatura até a data de vencimento.

Isso te permite maior flexibilidade para organizar suas finanças e se programar para pagar as contas.

Você também pode optar por parcelar suas compras em até 24 vezes, geralmente com juros.

Essa opção pode ser útil para compras de valor mais alto, mas é importante ficar atento às taxas de juros, que podem encarecer bastante o valor total da compra.

Muitos cartões oferecem promoções de pagamento, como parcelamento sem juros em lojas específicas ou descontos em determinados produtos e serviços.

Vale a pena pesquisar as ofertas disponíveis antes de fazer suas compras.

O cashback é uma das facetas mais atraentes dos cartões de crédito: a cada compra realizada, você recebe uma parte do valor pago de volta como crédito na fatura ou saldo em conta.

Experimente grátis o cartão de crédito virtual da InfinitePay com 1,5% de cashback.

E os benefícios do cartão de crédito não param por aí – o uso do cartão pode garantir acesso a serviços exclusivos como:

Esses são apenas alguns exemplos dos benefícios que os programas de fidelidade podem oferecer.

Então, aproveite ao máximo o seu cartão de crédito e desfrute de todas as vantagens que ele pode proporcionar.

Leia mais: Como escolher o melhor cartão de crédito com cashback?

Com o cartão de crédito, você não precisa andar com dinheiro vivo, o que aumenta sua segurança e praticidade.

Além disso, você pode fazer compras em lojas físicas e online, em diversos lugares do mundo.

As transações com cartão de crédito são protegidas por diversos mecanismos de segurança, como chips e senhas, o que diminui o risco de fraudes.

O cartão de crédito facilita o acompanhamento dos seus gastos, pois todas as transações são registradas na fatura mensal.

Isso te ajuda a ter um controle melhor do seu orçamento e identificar áreas onde você pode economizar.

Muitos cartões de crédito oferecem programas de fidelidade que permitem acumular pontos ou milhas aéreas, que podem ser trocados por diversos produtos e serviços, como viagens, produtos e descontos em lojas.

Alguns cartões oferecem seguros e assistências gratuitas, como seguro viagem, seguro contra roubo e furto do cartão, seguro para compras realizadas com o cartão, entre outros.

Alguns cartões também dão acesso a serviços exclusivos, como salas VIP em aeroportos, descontos em hotéis e restaurantes, ingressos para eventos, entre outros.

Embora os cartões de crédito ofereçam uma variedade de vantagens, eles também têm seu lado negativo.

As desvantagens do cartão de crédito incluem o risco de endividamento, gastos impulsivos e custos adicionais como anuidades e outras taxas.

É fundamental estar ciente desses contras para fazer um uso prudente dessa ferramenta e analisar as vantagens e desvantagens antes de escolher um cartão.

A conveniência de usar um cartão de crédito pode se tornar um convite ao consumo sem limites, o que exige um planejamento financeiro cuidadoso e muita autodisciplina para evitar dívidas descontroladas.

Os juros do cartão de crédito, entre os mais altos do mercado, podem transformar uma pequena dívida em uma bola de neve financeira se não gerenciada adequadamente.

O atraso no pagamento da fatura do cartão de crédito pode custar caro devido aos juros rotativos, que são considerados um dos mais altos do mercado.

Esses juros são calculados sobre o saldo devedor e podem ser acumulados mês a mês, o que faz com que dívidas pequenas ganhem proporções assustadoras rapidamente.

É uma armadilha financeira que pode levar a um ciclo de endividamento quase que inescapável.

A melhor maneira de evitar as armadilhas dos juros rotativos é, sem dúvida, o pagamento integral da fatura dentro do prazo estabelecido.

Caso contrário, o crédito rotativo age como um empréstimo de curto prazo, com custos que podem prejudicar gravemente o equilíbrio das suas finanças.

A facilidade de uso dos cartões de crédito muitas vezes pode conduzir a gastos impulsivos.

Sem a sensação física de gastar dinheiro, pode ser difícil perceber a real dimensão das despesas até que a fatura chegue.

Esse comportamento pode resultar em um grave problema de controle financeiro, onde a capacidade de pagamento rapidamente é superada pelos gastos.

Para evitar essa situação, é essencial estabelecer um orçamento e acompanhar de perto as transações realizadas com o cartão.

Essa prática ajuda não só a evitar surpresas desagradáveis na fatura, mas também a manter uma saúde financeira estável e previsível.

Além dos juros rotativos, os cartões de crédito podem vir acompanhados de uma série de tarifas e custos adicionais, como anuidades e taxas por serviços extras.

O valor dessas tarifas varia de acordo com a instituição financeira e o tipo de cartão escolhido, e pode ter um impacto significativo na avaliação de custo-benefício do produto.

Antes de se comprometer com um cartão de crédito, é importante pesquisar e comparar as tarifas associadas.

Em alguns casos, pode-se negociar a anuidade ou optar por um cartão que ofereça isenção dessa taxa.

Cada detalhe pode fazer a diferença na escolha do cartão mais vantajoso para o seu perfil de consumo.

O cartão de crédito funciona como um representante da sua conta bancária, levando sua capacidade de compra a outro nível.

Com ele, é possível realizar aquisições e decidir o melhor momento para o pagamento, seja de forma integral ou parcelada.

No entanto, o cartão de débito também é uma opção conveniente para muitas pessoas – uma vez por mês, como um resumo de suas escolhas, você recebe a fatura, onde todas as transações estão meticulosamente listadas.

Mas será que estamos usando essa ferramenta a nosso favor ou contra nós mesmos?

É essencial entender que o cartão de crédito pode ser um grande aliado no controle de seus gastos e no seu poder de compra, desde que usado com sabedoria.

Contudo, é importante ponderar se ter um cartão está alinhado com suas necessidades e hábitos financeiros antes de se aventurar por esse universo de possibilidades e responsabilidades.

Leia mais:

Como alcançar o equilíbrio entre o bom e o ruim dos cartões de crédito?

Uma gestão financeira eficiente começa com o planejamento e a definição de metas claras, tanto a curto quanto a longo prazo.

Ao utilizar o cartão de crédito dentro de um quadro de gestão bem-estruturado, é possível explorar seus benefícios sem cair nas armadilhas de dívidas e juros excessivos.

Leia mais sobre Gestão financeira eficiente: A chave do sucesso para seu negócio

O uso responsável do cartão de crédito envolve:

Uma boa prática é configurar lembretes ou até mesmo débitos automáticos para garantir que a fatura seja paga na data correta.

Além de manter as finanças em dia, esses hábitos contribuem para a construção de um perfil de crédito saudável, que é um indicativo de confiabilidade para as instituições financeiras.

Controlar os gastos é essencial para manter um relacionamento saudável com o cartão de crédito.

Estabelecer um orçamento mensal que inclua um limite para o uso do cartão pode prevenir surpresas na hora da fatura e ajudar a manter as finanças sob controle.

É uma estratégia que exige disciplina, mas que compensa ao oferecer uma visão clara da saúde financeira.

Além disso, o monitoramento constante dos gastos realizados com o cartão é outra ferramenta poderosa.

Hoje, muitos aplicativos e serviços online oferecem maneiras de acompanhar transações em tempo real, possibilitando um gerenciamento ativo que pode identificar e corrigir hábitos de consumo prejudiciais.

Uma inovação no mercado de cartões são os cartões pré-pagos, que funcionam de maneira semelhante aos celulares pré-pagos: você carrega o cartão com um valor determinado e o usa até que o saldo se esgote, com a liberdade de recarregar quantas vezes quiser ou precisar.

Eles oferecem uma excelente forma de controle financeiro, pois o usuário define previamente o quanto pretende gastar, evitando assim gastos além do orçamento.

Além disso, os cartões pré-pagos têm uma variedade de usos, desde compras online até pagamento de contas e serviços.

Uma de suas maiores vantagens é a inclusão financeira, pois, mesmo para indivíduos com crédito negativo, há a possibilidade de obtenção do cartão pré-pago sem burocracias relacionadas à comprovação de renda ou histórico financeiro.

Algumas vantagens dos cartões pré-pagos são:

O cartão pré-pago se destaca pela ausência de anuidade e taxas de adesão, proporcionando funções tanto de crédito quanto de débito para compras, sejam elas presenciais ou online, incluindo transações internacionais.

A opção ideal de cartão virtual pré-pago é da InfinitePay – uma de suas grandes vantagens é a possibilidade de criar múltiplos cartões virtuais, permitindo um controle mais rigoroso sobre os gastos e a organização das finanças pessoais.

Além disso, com um cashback de 1,5% em compras feitas no cartão, o usuário obtém um retorno financeiro significativo, tornando cada transação ainda mais benéfica.

A criação do cartão mais vantajoso do mercado é rápida e sem complicações, sendo aceito em milhões de estabelecimentos ao redor do mundo e oferecendo total segurança para transações online.

Leia mais: Como conseguir um cartão online aprovado na hora?

A emissão de boletos é um tipo de cobrança muito utilizado por empresas e prestadoras de serviços no Brasil, logo, entender a aplicação de juros e multas em boletos é essencial tanto para quem emite quanto para quem paga.

Juros e multas são mecanismos de compensação e penalidade, respectivamente, para situações de atraso no pagamento – os juros são calculados diariamente a partir do primeiro dia de atraso, enquanto a multa é um valor fixo aplicado uma única vez.

Ambas as cobranças têm limites estabelecidos por lei, garantindo que não sejam abusivas.

Este artigo detalha como calcular esses encargos com orientações para evitar problemas legais ao emitir boletos com juros e multas.

O cálculo de juros e multas por atraso em boletos deve seguir os limites legais estabelecidos no Brasil, garantindo que a cobrança não seja considerada abusiva.

Para isso, é essencial conhecer as regras e aplicar corretamente as fórmulas para cada tipo de encargo.

Os juros de mora são aplicados de forma diária a partir do primeiro dia após o vencimento do boleto.

O valor máximo permitido para a taxa de juros é de 1% ao mês, conforme previsto pelo Código Civil Brasileiro.

A fórmula básica para calcular os juros é:

Juros = Valor da dívida × (Taxa de juros ÷ 30) × Tempo de atraso

Onde:

Exemplo:

Um boleto de R$ 100,00 venceu no dia 10 de maio e foi pago em 20 de maio.

A taxa de juros estabelecida é de 1% ao mês.

A multa por atraso é um valor fixo, aplicado uma única vez.

O percentual máximo permitido pela legislação é de 2% sobre o valor total do boleto.

A fórmula para calcular a multa é:

Multa = Valor da dívida × Percentual de multa

Onde:

Exemplo:

Considerando o mesmo boleto de R$ 100,00, vencido em 10 de maio e pago em 20 de maio:

Para saber o valor total a ser pago após o atraso, basta somar o valor original do boleto, os juros calculados e a multa:

Total a pagar = Valor original + Juros + Multa

Exemplo completo:

Total = R$ 100,00 + R$ 0,33 + R$ 2,00 = R$ 102,33

Com esses cálculos detalhados, é possível garantir uma cobrança justa e dentro dos limites legais, evitando problemas com consumidores ou órgãos reguladores.

Leia mais sobre boleto:

Incluir juros e multa em um boleto de forma adequada é essencial para garantir clareza na cobrança e evitar problemas legais com os consumidores.

A seguir, veja como realizar esse processo de maneira simples e dentro das normas:

Para que o boleto seja válido e transparente, é fundamental incluir todas as informações relevantes sobre juros e multa diretamente no documento.

As informações obrigatórias incluem:

Além disso, é recomendável incluir uma mensagem no corpo do boleto explicando de forma amigável como os encargos serão aplicados em caso de atraso.

Imagine um boleto de R$ 500,00 com vencimento em 10 de fevereiro.

Caso haja atraso no pagamento, inclua no boleto as seguintes informações:

Esses valores devem ser informados de maneira destacada e de fácil visualização para o cliente.

Os juros servem como uma compensação pelo atraso no recebimento do valor devido: eles são geralmente cobrados em caso de atraso no pagamento do boleto, sendo aplicados diariamente.

Já os juros de mora são calculados a partir do primeiro dia de atraso até o dia em que o pagamento é efetivado.

A multa por atraso é uma penalidade aplicada quando um boleto é pago após a data de vencimento – diferente dos juros, cobrados diariamente, a multa é um valor fixo calculado como uma porcentagem do valor total do boleto.

Você também pode se interessar por: Como calcular juros da máquina de cartão parcelado?

Entender os limites legais para a cobrança de juros e multas em boletos é fundamental para evitar práticas abusivas e garantir conformidade com a legislação brasileira.

Esses limites variam de acordo com o tipo de cobrança, sendo regulamentados por diferentes leis.

Os juros de mora, aplicados diariamente após o vencimento, têm um limite estabelecido pelo Código Civil Brasileiro (Art. 406) e pelo Código Tributário Nacional (Art. 161, § 1º).

O percentual permitido é de 1% ao mês (aproximadamente 0,0333% ao dia), aplicável a boletos de consumo, serviços ou compras parceladas – esse limite é padrão e visa evitar excessos que prejudiquem o consumidor.

Importante: é essencial que a taxa de juros esteja explicitamente informada no contrato ou documento que acompanha o boleto, garantindo a transparência na cobrança.

A multa por atraso tem limites diferentes, dependendo da natureza da cobrança:

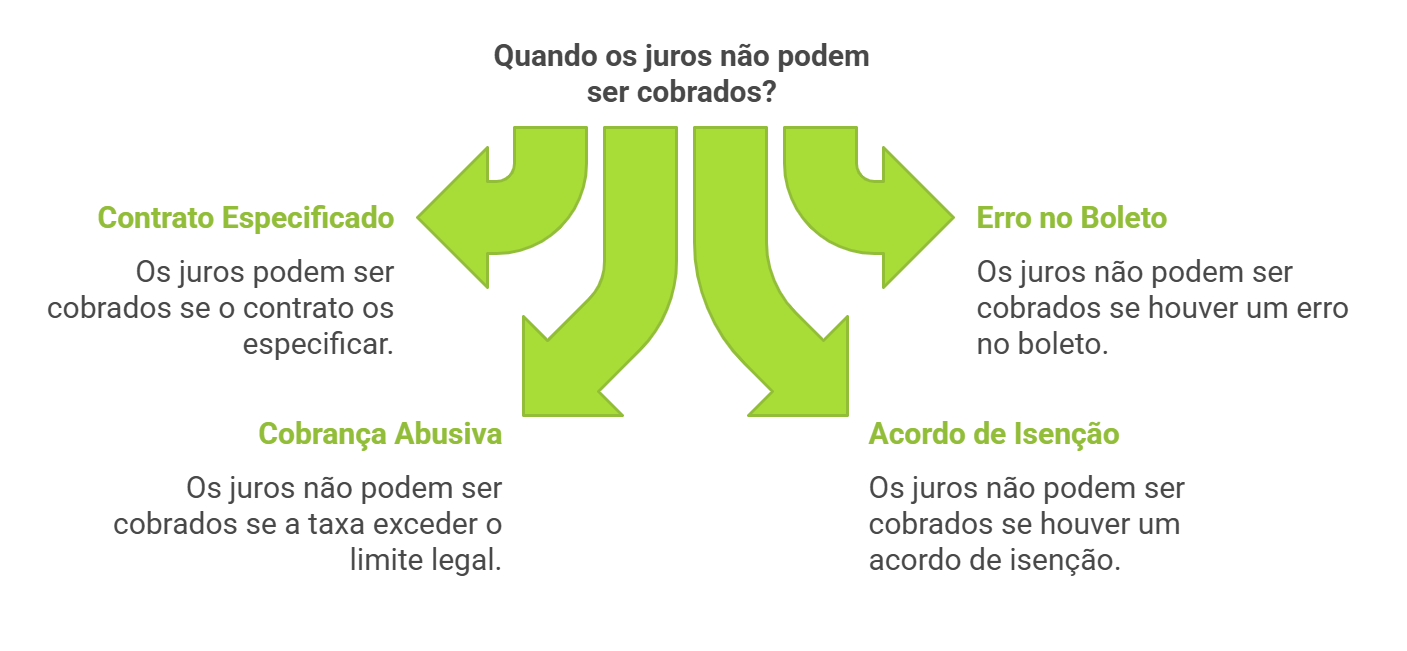

Embora os juros de mora sejam uma prática comum para penalizar atrasos no pagamento de boletos, existem situações em que não é permitido cobrar juros.

Isso ocorre principalmente quando a cobrança desrespeita as normas legais ou acordos específicos com o cliente.

Confira os principais casos:

Os juros só podem ser cobrados se houver uma cláusula no contrato ou nos documentos que acompanham a cobrança especificando essa penalidade.

Se os termos não indicarem os percentuais de juros, a cobrança pode ser considerada abusiva.

Exemplo:

Uma loja vende um produto parcelado, mas não especifica no contrato os encargos em caso de atraso.

Nesse caso, não seria permitido cobrar juros.

Portanto, sempre inclua no contrato e no boleto as condições de aplicação de juros, como:

"Em caso de atraso, será aplicado juros de 1% ao mês, conforme Art. 406 do Código Civil."

Se o boleto foi emitido com informações incorretas, como valores, vencimento ou dados do cliente, o emissor não pode cobrar juros sobre um documento que apresenta erros.

Exemplo:

Um boleto com vencimento em 15 de janeiro foi emitido com o valor errado e corrigido apenas no dia 20.

Não seria justo cobrar juros entre os dias 15 e 20, pois o cliente não teve condições de pagar corretamente no prazo inicial.

A legislação brasileira estabelece limites claros para os juros de mora (1% ao mês).

Qualquer valor que ultrapasse esse limite ou que seja aplicado de forma arbitrária pode ser considerado abusivo e ser contestado judicialmente.

Exemplo:

Cobrar juros de 5% ao mês em um boleto seria ilegal e poderia ser anulado em caso de reclamação.

Leia mais: Prevenindo cobrança indevida: Dicas para proteger suas finanças

Alguns contratos ou negociações podem prever isenção de juros em caso de atraso, como em situações de dificuldade financeira do cliente ou problemas técnicos que dificultaram o pagamento no prazo.

Exemplo:

Um cliente de longa data informa que teve problemas financeiros temporários.

A empresa, para preservar o relacionamento, pode optar por não aplicar juros.

Sim, é possível negociar valores e prazos dos boletos, principalmente em situações de inadimplência ou dificuldades financeiras do cliente.

A negociação é uma alternativa eficaz para evitar problemas legais e fortalecer o relacionamento com o consumidor.

A seguir, veja como e quando realizar essas negociações:

Negociar o valor de um boleto é especialmente útil quando há multas e juros elevados.

Reduzir ou isentar parte desses encargos pode facilitar o pagamento e aumentar as chances de recuperação do crédito.

Exemplo prático:

Um cliente com um boleto de R$ 1.200,00, incluindo R$ 200,00 de multas e juros, solicita uma revisão.

O emissor pode negociar e reduzir os encargos para R$ 50,00, diminuindo o valor total para R$ 1.050,00.

A renegociação de prazos é indicada quando o cliente precisa de mais tempo para quitar o boleto.

Nesses casos, é possível emitir um novo boleto com uma data de vencimento ajustada ou até mesmo dividir o valor em parcelas para facilitar o pagamento.

Exemplo prático:

Um cliente com vencimento do boleto em 10 de janeiro pede uma prorrogação para 30 de janeiro.

O emissor pode gerar um novo boleto sem juros adicionais ou definir uma pequena taxa para o ajuste.

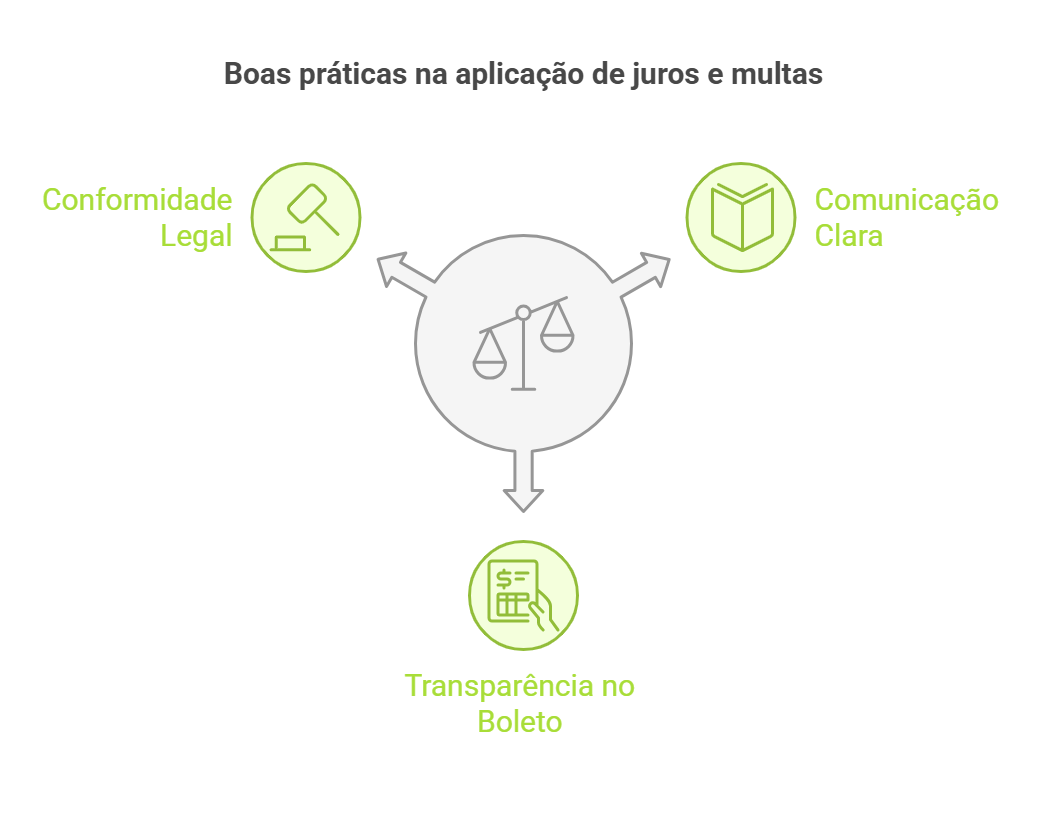

A aplicação de juros e multas em boletos vai além de calcular e cobrar valores: é fundamental adotar boas práticas que garantam a transparência e a legalidade no processo, além de preservar o relacionamento com os clientes.

Veja como aplicar essas práticas:

Informar o cliente antecipadamente sobre os percentuais de juros e multas é essencial para evitar surpresas desagradáveis.

Certifique-se de incluir essas informações no contrato, orçamento ou proposta comercial.

Exemplo prático:

Em um contrato de prestação de serviços, inclua a cláusula:

"Em caso de atraso no pagamento, será aplicada multa de 2% sobre o valor total do boleto e juros de 1% ao mês (0,0333% ao dia), calculados a partir do primeiro dia de atraso."

Além disso, reforce essas informações no e-mail de envio do boleto ou na página de checkout, para vendas online.

Inclua explicitamente os encargos de juros e multa no boleto – isso não apenas ajuda o cliente a entender as regras, mas também reduz o risco de disputas futuras.

Como fazer:

Certifique-se de que os valores cobrados respeitam os limites legais estabelecidos pelo Código de Defesa do Consumidor e pelo Código Civil.

Cobranças abusivas podem levar a reclamações em órgãos como o Procon ou até processos judiciais.

Exemplo prático:

Se um boleto de R$ 1.000,00 estiver atrasado:

Ao aplicar corretamente os encargos e informá-los claramente, você evita problemas legais e constrói uma relação de confiança com seus clientes.

A gestão eficiente de cobranças é essencial para evitar inadimplências e garantir um fluxo de caixa saudável para o seu negócio.

Com a Gestão de Cobrança da InfinitePay, você pode automatizar suas cobranças e oferecer flexibilidade aos seus clientes, simplificando os pagamentos e conectando tudo o que você precisa em uma única plataforma.

Evite inadimplências e garanta notificações automáticas por WhatsApp e e-mail, lembrando seus clientes sobre vencimentos – além disso, você também pode oferecer flexibilidade com opções de pagamento como Pix ou cartão de crédito em até 12x, reduzindo barreiras para quitação.

Veja mos principais benefícios:

Obter lucro, ou seja, ganhar mais do que se gasta, é o objetivo de todo negócio, e entender a margem de contribuição é essencial para atingir essa meta. Este indicador financeiro permite que você identifique quais produtos ou serviços são mais rentáveis e estão realmente contribuindo para a lucratividade do seu negócio.

Descubra, passo a passo, como calcular a margem de contribuição e aplicá-la estrategicamente para tomar decisões mais acertadas no seu negócio.

A margem de contribuição é um indicador financeiro que demonstra o quanto das receitas de vendas está disponível para cobrir os custos. Em outras palavras, é o valor que cada venda contribui para cobrir custos fixos e gerar lucro. Mas por que isso é tão importante?

A margem de contribuição é uma métrica essencial para garantir que seu faturamento supere os custos do negócio. Ao fazer isso, você pode avaliar a lucratividade dos produtos ou serviços que oferece. Mas a importância deste indicador vai além da mera cobertura de custos. Ele influencia diretamente a saúde financeira da sua empresa e é crucial para o planejamento estratégico.

Conhecer de perto sua margem de contribuição permite tomar decisões mais informadas, como definir preços ou escolher quais linhas de produtos ou serviços devem ser oferecidas com desconto ou descontinuadas. Ao refletir a eficiência operacional, ela fornece uma base sólida para o planejamento e execução de estratégias que visam fortalecer o desempenho financeiro da sua empresa.

A margem de contribuição não é exatamente o lucro, mas é uma parte fundamental para calculá-lo. Ela representa o valor que cada unidade vendida contribui para cobrir os custos fixos e gerar lucro. Em termos simples, a margem de contribuição é a diferença entre a receita de vendas e os custos variáveis associados a essas vendas.

Depois de cobrir os custos variáveis, a margem de contribuição é usada para pagar os custos fixos. O que sobra após cobrir todos os custos fixos é o lucro. Assim, a margem de contribuição é um indicador da capacidade do negócio de gerar lucro, mas não deve ser confundida com o lucro em si.

A margem de contribuição pode ser calculada de duas maneiras: unitária, que é calculada para um único produto ou serviço da empresa, e total, que considera todos os produtos ou serviços oferecidos. Ambas têm aplicações práticas diversas e úteis.

A compreensão clara da diferença entre custos e despesas, bem como entre fixos e variáveis, é essencial para o cálculo correto da margem de contribuição.

Os custos e despesas variáveis relevantes para o cálculo da margem de contribuição são aqueles que estão diretamente associados à produção ou comercialização e que variam conforme a quantidade produzida ou vendida.

Os custos a serem considerados incluem matéria-prima, mão de obra direta, comissões sobre as vendas e embalagens, além de outros gastos diretamente ligados à produção e comercialização, como impostos.

Seguem alguns exemplos de custos e despesas comuns em diferentes tipos de negócios:

Para calcular a margem de contribuição, basta seguir esta fórmula:

Margem de Contribuição = Receita Total - Custos

O índice de margem de contribuição, que é uma porcentagem que mede a eficiência operacional da empresa, é calculado dividindo a margem de contribuição pela receita total e multiplicando o resultado por 100.

Para uma análise mais aprofundada, podemos calcular a margem de contribuição unitária. Essa medida revela a contribuição individual de cada produto ou serviço para a lucratividade da empresa. Veja a fórmula unitária:

Margem de Contribuição Unitária = Preço de Venda - Custos unitários

A margem de contribuição unitária pode resultar negativa, mesmo quando a margem total é positiva, o que indica a necessidade de avaliar a rentabilidade individual dos produtos.

A margem de contribuição também está intimamente ligada ao ponto de equilíbrio, que representa o valor mínimo de vendas necessário para que a empresa cubra todos os seus custos e não gere lucro nem prejuízo. Fórmula do Ponto de Equilíbrio:

Ponto de Equilíbrio = Custos / Margem de Contribuição Unitária

Se, por exemplo, uma empresa tem custos de R$ 500.000 e uma margem de contribuição unitária de R$ 200. O ponto de equilíbrio contábil dessa empresa é de 2.500 unidades vendidas:

Ao atingir 2.500 vendas, ela não saiu no prejuízo, mas também não teve lucro.

Ao calcular o ponto de equilíbrio, a empresa define metas de vendas realistas e evita frustrações. Saber quanto precisa vender para cobrir seus custos é crucial para tomar decisões estratégicas de marketing, produção e investimento.

Embora o cálculo e a análise da margem de contribuição sejam vitais, é fácil cometer erros que podem afetar negativamente a lucratividade e a saúde financeira da sua empresa. Aqui estão alguns dos erros mais comuns e como evitá-los:

Pode levar a uma interpretação incorreta do desempenho dos produtos ou serviços.

Pode resultar em cálculos incorretos.

Pode resultar em decisões financeiras equivocadas.

Fundamental para decisões financeiras acertadas.

Agora, vamos aprofundar a relação entre margem de contribuição e geração de lucro, incluindo o lucro bruto. A margem de contribuição mostra quanto cada venda contribui para cobrir os custos e gerar lucro. Portanto, é fundamental para entender a lucratividade de cada produto ou serviço que sua empresa oferece.

Veja Lucro real e lucro presumido: qual é o melhor para o seu negócio?

Produtos com maior margem de contribuição indicam uma maior lucratividade e ajudam a empresa a alcançar suas metas financeiras. Além disso, a margem de contribuição permite determinar um preço de venda que cubra os custos variáveis e contribua para os custos fixos, garantindo lucratividade. Também é um indicativo da eficiência operacional da empresa, demonstrando sua capacidade de gerar lucro suficiente para cobrir os custos fixos e variáveis.

A lucratividade e a rentabilidade são conceitos financeiros distintos, embora frequentemente confundidos.

A lucratividade refere-se ao lucro gerado por uma empresa em relação a suas operações, representando a diferença entre as receitas e os custos. É uma medida que avalia a eficiência operacional, indicando se a empresa está conseguindo obter lucro em suas atividades.

Já a rentabilidade é uma medida mais ampla, que relaciona o lucro com o investimento total feito no negócio. Ela demonstra o retorno proporcionado sobre o capital investido, considerando o lucro líquido como percentual do investimento inicial ou do patrimônio líquido.

Assim, enquanto a lucratividade foca na eficiência das operações, a rentabilidade avalia o sucesso financeiro do negócio em relação ao capital investido.

A margem de contribuição é a diferença entre o preço de venda e os custos variáveis de um produto ou serviço, dando uma visão clara de quanto cada venda contribui para cobrir os custos e gerar lucro. É um indicador importante para a gestão financeira das empresas.

Para calcular a margem de contribuição, subtraia os custos e despesas variáveis das vendas. Essa é a fórmula básica para encontrar esse valor: Margem de Contribuição = Receita Total - Custos Variáveis

A principal diferença entre a margem de contribuição unitária e total é que a primeira é calculada para um único produto, enquanto a segunda considera todos os produtos em conjunto. É importante considerar esses dois conceitos ao analisar a rentabilidade de um negócio.

Para melhorar a margem de contribuição, é importante reduzir custos e despesas variáveis, ajustar os preços de venda e focar nos produtos mais rentáveis. Concentre-se nessas práticas para alcançar melhores resultados.

Ao calcular a margem de contribuição, evite incluir custos fixos no cálculo, interpretar incorretamente os custos variáveis e fixos, ou usar dados desatualizados. É fundamental estar atento a esses pontos para obter um cálculo preciso e útil.

A conta digital mais fácil de abrir é a InfinitePay, porque o cadastro é gratuito, 100% online e pode ser feito em menos de 5 minutos pelo celular. Para abrir, basta informar CPF ou CNPJ, enviar um documento com foto, validar o número de telefone e confirmar a identidade pela câmera do celular.

Além da abertura rápida, a conta não cobra taxa de manutenção ou anuidade e oferece Pix ilimitado com taxa 0%, gestão de cobranças, link de pagamento, loja virtual e celular como maquininha.

A conta InfinitePay é a mais fácil de abrir, tanto para CPF quanto CNPJ.

Com ela, é possível ter uma conta completamente grátis de maneira rápida diretamente pelo celular.

O processo é simplificado e pode ser completado em menos de cinco minutos, sem burocracias e sem a necessidade de visitar uma agência ou enfrentar longas filas – basta fornecer CPF ou CNPJ, um documento com foto e um número de telefone para iniciar a conta (não há necessidade de comprovação de renda).

Além de ser atraente para pessoas físicas, ela também é bastante vantajosa para empreendedores.

Isso porque ela possui diversos recursos para otimizar vendas, como:

Essas funcionalidades são projetadas para economizar tempo e esforço, permitindo que empreendedores se concentrem mais no crescimento de seus negócios e menos nas operações financeiras.

Além disso, a InfinitePay não cobra taxas de manutenção ou mensalidades, o que a torna uma opção econômica para pequenas empresas.

O banco roxo permite abrir uma conta digital em cerca de 5 a 10 minutos – são solicitados RG, CPF, comprovante de endereço e uma selfie para verificação de identidade.

A conta é gratuita e permite realizar transferências via Pix gratuitamente, pagar boletos e fazer recargas de celular diretamente pelo aplicativo – além disso, conta com um cartão de débito e crédito, sujeito à análise de crédito.

A abertura da conta no banco preto também é ágil, levando entre 5 e 10 minutos: o banco solicita RG, CPF, comprovante de renda e uma selfie para validação da identidade.

A conta oferece transferências gratuitas via Pix, saques sem custo em caixas do Banco24Horas e um cartão múltiplo (débito e crédito, sujeito à aprovação).

O banco verde permite abrir uma conta digital em aproximadamente 5 minutos – para isso, é necessário fornecer RG, CPF e tirar uma selfie para confirmação da identidade.

A conta é voltada para facilitar pagamentos e transferências, oferecendo Pix gratuito e a possibilidade de pagar contas e boletos direto pelo app – além disso, permite que os usuários façam compras utilizando saldo da conta ou cartão de crédito diretamente pelo app.

O banco amarelo, azul e verde oferece um processo simplificado, onde é necessário apenas um CPF ou CNPJ, um documento com foto, telefone celular e e-mail – não há exigência de envio de selfie, tornando o procedimento ainda mais rápido.

A conta oferece Pix gratuito, recarga de celular, pagamento de boletos e cartão de débito sem mensalidade.

O banco azul claro permite abrir uma conta digital de forma rápida e sem tarifas de manutenção – o processo pode ser concluído em poucos minutos pelo aplicativo, bastando fornecer CPF, documento de identidade com foto e uma selfie para validação.

Com a conta ativa, é possível realizar transferências via Pix sem custo, pagar boletos, fazer saques na rede Banco24Horas e acessar um cartão de crédito sem anuidade (sujeito a análise).

O banco laranja disponibiliza uma conta digital gratuita e completa, podendo ser aberta em poucos minutos pelo aplicativo – para isso, são exigidos CPF, documento de identidade com foto e uma selfie para validação da identidade.

A conta oferece Pix gratuito, saques sem custo em caixas do Banco24Horas, pagamento de boletos e acesso a um cartão múltiplo (débito e crédito, sujeito a análise).

O banco laranja e roxo permite abrir uma conta digital de maneira prática e sem burocracias: o processo é feito 100% online e requer apenas CPF, documento de identidade com foto e uma selfie para aprovação.

A conta oferece Pix gratuito, saques na rede Banco24Horas, pagamentos de boletos e um cartão de crédito sem anuidade (mediante aprovação).

O banco vermelho e branco disponibiliza a Conta Digital Bradesco, que pode ser aberta pelo aplicativo de forma totalmente online – para isso, é necessário fornecer CPF, documento de identidade com foto, comprovante de residência e uma selfie para validação.

A conta permite realizar transferências via Pix, pagar boletos, sacar dinheiro nos caixas do banco e acessar um cartão de débito e crédito (sujeito a análise).

O banco amarelo e azul oferece uma conta digital que pode ser aberta rapidamente pelo aplicativo, sem a necessidade de ir até uma agência: o processo exige CPF, documento de identidade com foto e uma selfie para verificação da identidade.

Com a conta ativa, é possível fazer transferências via Pix, pagar contas e boletos, realizar saques nos caixas eletrônicos e utilizar um cartão de débito.

O banco verde água e amarelo disponibiliza uma conta digital gratuita, voltada especialmente para quem deseja investir: o processo de abertura é 100% online e pode ser concluído em poucos minutos, exigindo apenas CPF, documento de identidade com foto e uma selfie para validação. A conta permite realizar transferências via Pix sem custo, pagar boletos e acessar um cartão de débito para movimentação do saldo.

O banco azul claro e branco permite abrir uma conta digital de maneira rápida e sem burocracias, diretamente pelo aplicativo – o processo de abertura é 100% online e pode ser concluído em poucos minutos, bastando fornecer CPF, documento de identidade com foto e uma selfie para validação.

Com a conta ativa, é possível realizar transferências via Pix gratuitamente, pagar boletos, fazer recargas de celular e utilizar um cartão de débito sem anuidade.

O banco também oferece cartão de crédito (sujeito a análise) e a possibilidade de antecipar pagamentos para reduzir juros.

Você também pode se interessar:

Abrir uma conta online se tornou um processo rápido e prático, mas ainda exige alguns documentos para garantir a segurança da operação.

As exigências podem variar conforme a instituição financeira mas, no geral, os documentos básicos incluem:

Para confirmar sua identidade, os bancos geralmente solicitam um dos seguintes documentos:

O documento deve estar atualizado e em bom estado.

Algumas instituições podem exigir que você envie uma foto segurando o documento para comprovar sua identidade.

O CPF é essencial para qualquer transação bancária no Brasil.

Em muitos casos, ele já está integrado ao RG ou à CNH, mas, se não estiver, pode ser solicitado separadamente.

Os bancos geralmente pedem um comprovante de residência atualizado (emitido nos últimos três meses), como:

Se o comprovante estiver no nome de terceiros, pode ser necessário apresentar uma declaração de residência assinada pelo titular.

Alguns bancos podem solicitar um comprovante de renda, especialmente para contas que oferecem crédito.

Os documentos aceitos incluem:

Como medida de segurança, muitas instituições pedem que o usuário grave um vídeo curto ou tire uma selfie segurando o documento de identidade – isso ajuda a evitar fraudes.

Leia mais:

Ao selecionar uma conta digital, é essencial focar nas suas necessidades específicas e nas funcionalidades oferecidas pelas diferentes plataformas.

Avalie critérios como:

Uma boa conta digital deve oferecer uma combinação de baixos custos, facilidade de acesso e uma gama de serviços que facilitem a gestão diária de suas finanças.

Saiba qual é a melhor conta digital em 2025.

A conta digital da InfinitePay oferece uma série de vantagens que a tornam uma escolha atrativa para empreendedores e pequenas empresas.

Cada funcionalidade é projetada para facilitar a gestão financeira e otimizar as operações do dia a dia.

Confira a seguir:

A InfinitePay permite abrir sua conta em menos de 5 minutos, com um processo totalmente online e sem papelada, eliminando a complexidade e o tempo gasto em processos tradicionais de abertura de conta.

Aproveite uma conta digital sem mensalidade e sem custos ocultos, proporcionando ainda mais economia e conveniência para gerenciar seu dinheiro.

Com a InfinitePay, você deixa tudo em um só lugar e aproveita as melhores soluções para o seu negócio:

Além de não pagar anuidade, você pode criar múltiplos cartões virtuais sem custo d adicional.

Movimente seu saldo de forma prática e inteligente, seja em compras online ou em lojas físicas.

Reconhecida pelo Reclame Aqui, a InfinitePay se destaca pelo excelente serviço de atendimento ao cliente, assegurando suporte rápido e eficaz sempre que necessário.

Confira o passo a passo para abrir a sua conta inteligente InfinitePay:

Após a aprovação, que geralmente é imediata, o acesso será liberado e você poderá aproveitar todos os benefícios oferecidos

Abra agora sua conta InfinitePay e transforme suas finanças com uma plataforma feita para você!

.avif)

.avif)

.avif)

.avif)