Ver o resumo do artigo

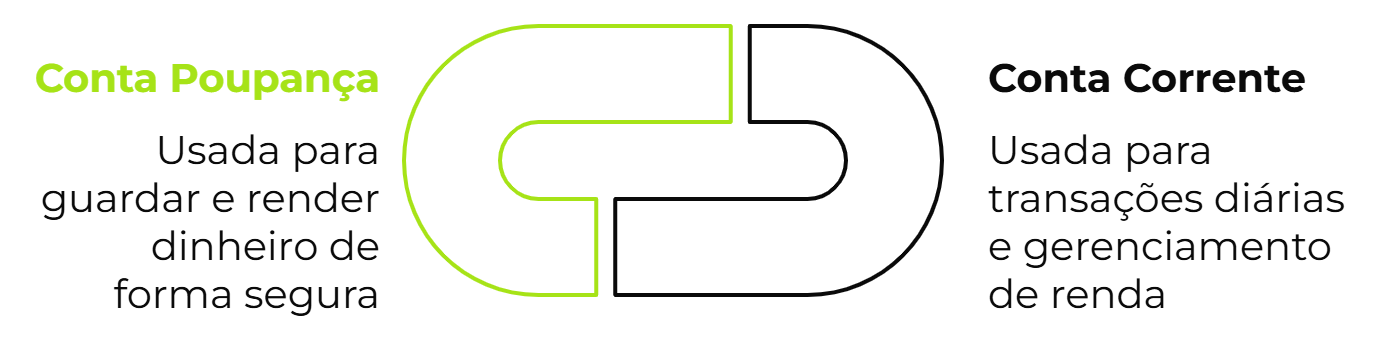

- Conta-corrente é indicada para uso diário, incluindo pagamentos e transferências, mas possui taxas e não rende juros.

- Conta poupança é recomendada para acumular dinheiro, com juros isentos de IR, útil para objetivos de médio e longo prazo.

- Identifique o tipo de conta pelo número, extrato bancário ou informações no app do banco.

- Escolha a conta-corrente para transações frequentes; escolha a poupança para proteção de fundos.

- Contas digitais como a InfinitePay oferecem benefícios como cashback e integração de pagamentos.

Decidir entre abrir uma conta-corrente ou poupança é uma das primeiras escolhas financeiras que muitas pessoas enfrentam.

Porém, nem sempre as diferenças entre esses tipos de conta são muito claras.

Entender isso é essencial, já que ambas as contas oferecem características distintas que podem beneficiar diferentes objetivos financeiros.

A escolha errada pode significar perda de oportunidades financeiras ou até mesmo custos desnecessários.

Mas fique tranquilo, esse artigo vai te explicar as diferenças entre conta-corrente e poupança, e te ajudar a decidir qual é a melhor para você.

O que é conta-corrente?

A conta-corrente é um tipo de conta bancária voltada para o uso diário, oferecendo mais flexibilidade para transações financeiras. .

Esse tipo de conta permite movimentação constante, facilitando transações como saques, depósitos, transferências e compras com cartão de débito.

Ela geralmente inclui um cartão de débito para transações imediatas e, em alguns casos, pode ter um cartão de crédito associado.

Normalmente, uma conta-corrente conta com serviços como:

- Receber e realizar transferências (TED, DOC ou Pix)

- Efetuar o pagamento de boletos bancários

- Verificar o histórico de transações

- Acessar cartões de crédito e débito

- Solicitar empréstimos e crédito para pagamentos

O que é conta poupança?

A conta poupança é um tipo de conta bancária voltada para guardar dinheiro de forma segura e, ao mesmo tempo, gerar um pequeno rendimento sobre o valor depositado.

É um dos investimentos mais populares no Brasil, conhecida pela simplicidade, segurança e liquidez.

Ao depositar dinheiro em uma conta poupança, ele começa a render juros de acordo com regras definidas pelo governo.

O rendimento é calculado mensalmente, com base na data de aniversário do depósito.

Embora a poupança tenha um retorno mais baixo em comparação a outros tipos de investimento, ela é isenta de impostos, como o Imposto de Renda, o que a torna uma opção interessante para quem busca facilidade e isenção fiscal.

Além da possibilidade de utilizá-la para fazer o seu dinheiro render, em alguns casos também é possível:

- Realizar transferências

- Acessar cartão de débito

- Consultar o extrato

Veja mais:

- Melhor conta digital para empreendedores: como escolher

- O que é uma conta PJ com rendimento?

- Conta PJ gratuita: qual a melhor para o seu negócio?

Quais as principais diferenças entre conta corrente e conta poupança?

Elas atendem a objetivos diferentes. Na prática, a conta-corrente é voltada para o uso diário, permitindo transações e oferecendo uma gama maior de serviços.

A conta poupança, por outro lado, é focada na reserva de dinheiro e no acúmulo de rendimento a longo prazo.

A conta-corrente permite pagamentos, transferências, saques e acesso a recursos como cartão de crédito e cheque especial, mas geralmente não possui rendimento e pode ter taxa de manutenção.

Já a poupança tem rendimento mensal isento de tributos, desde que o saldo permaneça até o "aniversário" do depósito.

Além disso, não tem taxa de manutenção, mas limita o número de saques gratuitos e apresenta um extrato mais simplificado.

Quando usar a conta-corrente e quando usar a conta poupança?

A conta-corrente é mais indicada para quem precisa movimentar dinheiro com frequência, pagar contas, receber salário e realizar transferências.

Já a conta poupança é recomendada para quem deseja economizar e manter uma reserva financeira.

Portanto, o uso de cada uma depende do seu objetivo financeiro.

Se a prioridade é praticidade no dia a dia, a conta-corrente permite movimentações frequentes sem restrições de saque ou prazo para resgatar o dinheiro.

Além disso, oferece serviços bancários mais amplos, como cheque especial, cartão de crédito, débitos automáticos e transferências ilimitadas.

Também é útil em emergências, pois o saldo fica sempre acessível.

Já a conta poupança é mais adequada para quem deseja acumular uma reserva financeira, seja para emergências ou para atingir objetivos de médio a longo prazo, como viagens ou compras planejadas.

Seu rendimento mensal, mesmo sendo baixo, pode ser um incentivo para manter o dinheiro guardado.

Como não permite transações diárias ilimitadas, ajuda a evitar gastos impulsivos e pode ser usada para um planejamento financeiro mais disciplinado.

- Uma boa estratégia é usar ambas de forma complementar: a conta-corrente para despesas e pagamentos recorrentes, e a poupança para construir uma reserva financeira de fácil acesso, mas com algum rendimento.

Quais os tipos de contas disponíveis?

No Brasil, existem diversos tipos de contas bancárias, cada uma com características específicas para atender diferentes perfis e necessidades financeiras.

Abaixo estão os principais tipos de contas disponíveis:

Conta Corrente

É a mais utilizada para transações do dia a dia, como receber salários, pagar contas, realizar transferências e fazer compras. Ela oferece flexibilidade e acesso a diversos serviços, incluindo cheque especial, cartão de débito e crédito, e opções de transferências (TED, DOC, Pix).

Saiba mais em:

Conta Poupança

Voltada para o acúmulo de dinheiro com rendimento mensal, é ideal para guardar dinheiro de forma segura e isenta de impostos sobre o rendimento. Ela é amplamente utilizada para reservas de emergência e objetivos de médio a longo prazo, proporcionando liquidez imediata sem cobrança de taxas de manutenção.

Conta Digital

Operada por meio de aplicativos bancários, permite realizar todas as transações online, como pagamento de contas, transferências e depósitos via Pix. Com menos tarifas e maior praticidade, ela é ideal para quem busca agilidade e menos burocracia. A abertura de uma conta digital pode ser feita diretamente pelo smartphone, sem a necessidade de ir até uma agência.

Conta Salário

Este é um tipo específico de conta-corrente, aberto exclusivamente para o recebimento de salários. Geralmente, é o empregador que solicita a abertura, e os serviços são limitados, pois ela é voltada apenas para o pagamento de salários e benefícios trabalhistas.

Conta Universitária

Destinada a estudantes universitários, é uma tipo de conta-corrente com taxas reduzidas e outros benefícios voltados para o público jovem, permitindo que o estudante tenha acesso aos serviços básicos bancários de forma mais acessível.

Conta de Investimento

Ideal para quem deseja aplicar recursos, é focada em aplicações financeiras, como ações, títulos e fundos de investimento, e não é usada para transações cotidianas. Ela é destinada a quem busca diversificar os investimentos e aumentar o patrimônio.

Conta Empresarial (PJ)

Destinada a pessoas jurídicas, permite realizar transações voltadas à gestão financeira de negócios, como o pagamento de fornecedores, recebimento de vendas e gestão de fluxo de caixa. Oferece serviços específicos para empresas, como cartões corporativos, linhas de crédito empresarial e soluções para folha de pagamento.

Cada tipo de conta possui vantagens e limitações próprias. Escolher o tipo certo depende das suas necessidades financeiras e objetivos, seja para uso pessoal, profissional ou para investimentos de longo prazo.

Leia também:

- Pix direto na maquininha tem taxa?

- Maquininha de cartão com menor taxa 2024: o que você precisa saber?

É possível cancelar uma conta-corrente ou poupança?

Sim, é possível cancelar qualquer uma delas. Em ambos os casos, o cliente tem o direito de encerrar o serviço se achar que não atende mais às suas necessidades.

No entanto, vale conferir as condições de encerramento no contrato, pois algumas instituições podem cobrar uma multa se houver um prazo de permanência mínima.

Para evitar surpresas, leia atentamente as regras antes de abrir a conta.

Conta digital InfinitePay: pensada para o seu negócio crescer

A Conta Digital InfinitePay, é ideal para quem busca uma solução completa que atenda às necessidades tanto pessoais quanto profissionais.

Além de não ter taxa de manutenção, você cria múltiplos cartões com 1,5% de cashback e aproveita uma integração completa em soluções de pagamento para o seu negócio:

- Venda online com a menor taxa do Brasil

- Receba na hora - inclusive em vendas parceladas

- Pix taxa 0% e ilimitado

- Empréstimo facilitado

- Relatório completo de vendas

- Cobranças automatizadas

Passo a passo para abrir uma conta na InfinitePay

- Baixe o app da InfinitePay e faça seu cadastro

- Confirme sua identidade

- Comece a usar

Abra sua conta digital InfinitePay e venda como, quando e onde quiser

Perguntas frequentes

Vale a pena guardar dinheiro na poupança?

Para quem busca segurança, sim. No entanto, para quem busca um rendimento maior, não. Isso porque seu rendimento é baixo comparado a outras opções. Investimentos como CDBs e o Tesouro Selic oferecem maior rentabilidade com a mesma segurança da poupança.

Como saber se a conta é poupança ou corrente?

Basta verificar o número dela: contas-correntes começam geralmente com "001" e contas-poupança com "013". Também é possível conferir no aplicativo do banco, no extrato bancário ou no atendimento ao cliente. Alguns cartões trazem essa indicação no verso.

.webp)