xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

Com a ascensão dos bancos digitais, a tradicional conta poupança vem sendo substituída por opções em bancos que prometem maior rentabilidade e praticidade, vinculadas ao CDI e com a flexibilidade de saques a qualquer momento sem precisar esperar o “aniversário” da conta, como acontece com a poupança.

Este artigo explora algumas das melhores contas digitais disponíveis, focando no percentual de rendimento em relação ao CDI e outros serviços adicionais.

Para avaliar qual conta digital rende mais, consideramos os seguintes critérios:

Confira as principais contas digitais com melhor rendimento atualmente:

| Opção | Rendimento | Taxas | Serviços Adicionais |

|---|---|---|---|

| Opção 1 | Até 105% do CDI para depósitos a partir de R$ 1000 | Sem taxa de manutenção; saque: R$ 9,90 | Cartão de débito e crédito sem custo, Pix grátis, negociação de criptomoedas |

| Opção 2 | Pode chegar a 100% do CDI | Saque: R$ 7,50; 5 transferências grátis, depois R$ 1,99 cada; uso internacional: +5% | Empréstimos via app, recargas, portabilidade de salário |

| Opção 3 | 100% do CDI, 'Cofrinhos' rendem 102% do CDI | Sem manutenção; saque: R$ 6,50 | Cartões sem anuidade, TEDs ilimitadas grátis, investimentos em CDBs |

| Opção 4 | Não oferece | Sem manutenção; saque: R$ 6,50 | Cartão de débito, recebimento via Pix e maquininha, pagamentos e TEDs |

Você também pode gostar de:

Quando o assunto é administrar o dinheiro com eficiência, escolher a conta digital certa faz toda a diferença – para empreendedores e profissionais que buscam praticidade, economia e ferramentas inteligentes para potencializar seus negócios, a InfinitePay se destaca como a melhor opção.

A Conta Digital da InfinitePay oferece um ecossistema completo para quem deseja mais controle financeiro sem tarifas abusivas: com ela, você pode fazer e receber pagamentos rapidamente, contar com crédito para realizar Pix sem precisar ter saldo imediato e ainda aproveitar benefícios exclusivos, como cashback de 1,5% nas compras com o cartão.

Além disso, a InfinitePay é uma das poucas contas que realmente pensa no empreendedor: você pode emitir links de pagamento para facilitar cobranças, gerenciar suas finanças em tempo real e realizar transações sem burocracia.

Tudo isso sem mensalidade, sem taxas ocultas e com suporte de alta qualidade para garantir que seu negócio nunca pare – basta baixar o app e criar sua conta de graça.

Veja também:

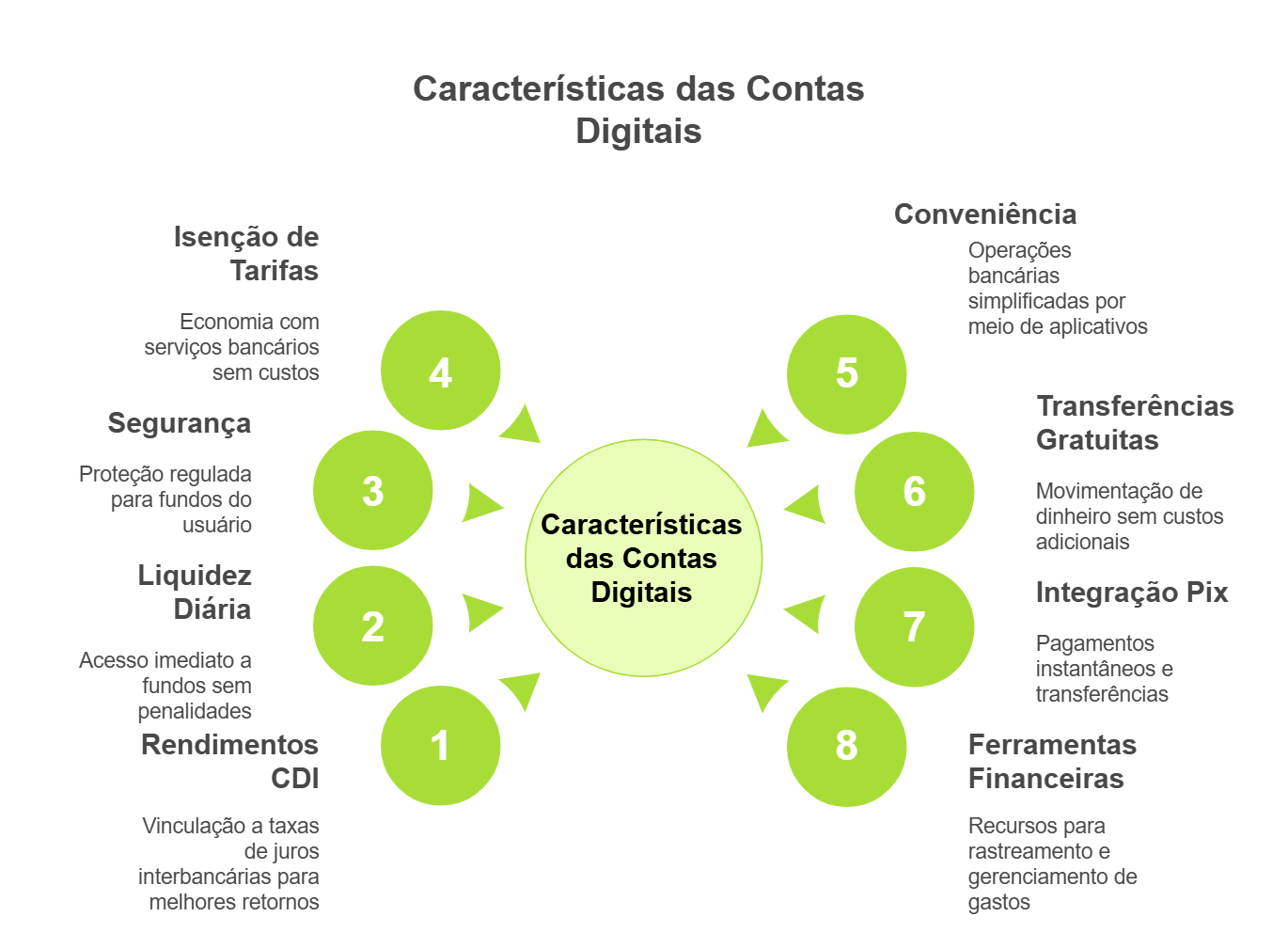

Contas digitais são versões modernizadas da conta-corrente tradicional, operadas por bancos e outras instituições financeiras por meio de plataformas digitais.

Estas contas geralmente oferecem serviços financeiros básicos como transferências, pagamentos, e investimentos, com a vantagem de taxas reduzidas e processos simplificados, aumentando a praticidade para os clientes.

É essencial entender os principais benefícios gerais que contas digitais geralmente oferecem:

As contas digitais frequentemente vinculam rendimentos automáticos à taxa do CDI (Certificado de Depósito Interbancário), uma referência no mercado financeiro que supera frequentemente os rendimentos da poupança tradicional.

Os investidores acumulam mais ganhos com investimentos atrelados ao CDI, pois ele reflete diretamente as variações da taxa Selic, a taxa básica de juros; e atualmente, diversas contas digitais oferecem rendimentos equivalentes a 100% do CDI.

Uma das grandes vantagens das contas digitais com alto rendimento é a liquidez diária.

Diferente de outras formas de investimento que exigem um prazo para resgate sem penalidades, estas contas permitem ao investidor retirar seu dinheiro a qualquer momento sem perder rentabilidade.

Isso oferece não apenas conveniência, mas também segurança, pois o capital e os juros podem ser resgatados imediatamente em caso de necessidade.

Regulados pelo Banco Central do Brasil, um banco seguro deve garantir que todas as operações sejam seguras e que os fundos estejam protegidos pelo Fundo Garantidor de Crédito (FGC).

Isso proporciona tranquilidade aos usuários, sabendo que seus investimentos estão protegidos contra eventualidades.

Muitas contas digitais não cobram taxas de manutenção, TED/DOC, ou tarifas para serviços comuns, o que resulta em menos custos para o usuário.

Todas as operações podem ser realizadas diretamente pelo aplicativo, eliminando a necessidade de ir até uma agência bancária.

Abertura de conta, transferências, pagamentos e depósitos são feitos de forma totalmente online.

O processo de abertura de uma conta digital costuma ser simples e rápido, geralmente necessitando apenas do envio de documentos pelo aplicativo, sem burocracias como a necessidade de comparecimento físico ou assinaturas.

Muitas contas digitais oferecem transferências ilimitadas e gratuitas entre contas da mesma instituição e, em alguns casos, para contas de outros bancos (TED/DOC).

Além disso, com o Pix, é possível transferir rapidamente para qualquer banco sem custos.

As contas digitais têm total integração com o sistema Pix, que possibilita transferências e pagamentos instantâneos, 24 horas por dia, todos os dias da semana.

Muitos aplicativos de contas digitais oferecem ferramentas de controle financeiro, como categorias de gastos, gráficos de consumo, notificações em tempo real e análise do histórico de transações, ajudando o usuário a organizar melhor suas finanças.

Algumas contas digitais oferecem cartões de crédito sem anuidade, além de outros benefícios como cashback ou programas de pontos, o que representa uma economia significativa para os usuários.

Algumas contas digitais oferecem programas de cashback, onde parte do valor das compras feitas no cartão de crédito ou débito volta para o usuário, além de outras recompensas que aumentam os benefícios para quem utiliza a conta.

Muitos bancos digitais disponibilizam acesso a plataformas de investimento dentro do próprio app, permitindo que o usuário aplique em produtos como CDBs, Tesouro Direto, fundos de investimento, entre outros, de maneira prática e rápida.

Alguns bancos digitais oferecem serviços personalizados, como empréstimos com taxas mais competitivas para clientes, seguros, recargas de celular e até mesmo antecipação de recebíveis no caso de contas PJ.

Contas digitais costumam ter integração fácil com carteiras digitais como Google Pay, Apple Pay e Samsung Pay, o que facilita pagamentos por aproximação e compras online de forma segura.

Leia também:

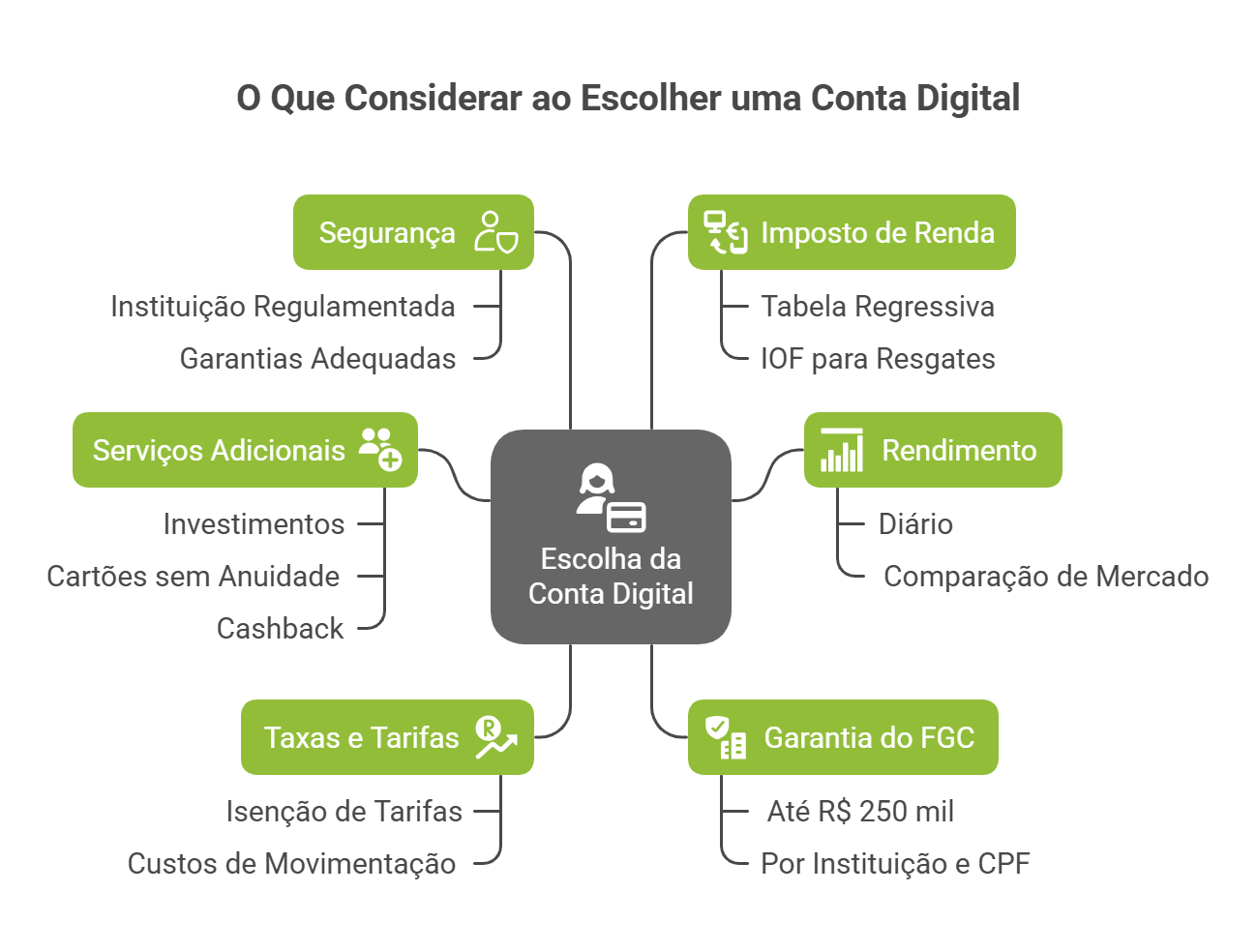

Para escolher a conta digital que mais rende, é essencial considerar alguns aspectos importantes:

Ao avaliar todos esses fatores, fica claro que uma conta digital deve ir além do rendimento e oferecer um conjunto de vantagens que realmente façam a diferença no dia a dia.

Nesse sentido, a InfinitePay se destaca como a melhor opção para quem busca mais controle financeiro, praticidade e benefícios reais, como cashback em compras, crédito para Pix e transações sem burocracia.

Seja para empreendedores que precisam de soluções inteligentes ou para quem deseja uma conta sem tarifas escondidas, a InfinitePay entrega tudo isso em uma plataforma moderna e eficiente.

Baixe o app e descubra um novo jeito de gerenciar suas finanças.

Os tipos de contas bancárias têm um papel central em nossa economia.

No ano de 2024, somente no Pix, foram realizadas mais de 26 trilhões de transações bancárias, sem contar os demais tipos disponíveis.

Cada tipo de conta atende a necessidades específicas e pode influenciar diretamente a administração do seu dinheiro ou do seu negócio.

Neste guia completo, você encontrará tudo o que precisa saber sobre os tipos de conta bancária para pessoas físicas (PF) e pessoas jurídicas (PJ), com foco em empreendedores:

No Brasil, os principais tipos de contas bancárias são:

Essa variedade de contas bancárias atende a diferentes perfis de clientes, desde pessoas físicas a jurídicas, passando por estudantes e menores de idade. Escolher o tipo de conta ideal para você ou para o seu negócio pode fazer toda a diferença na hora de realizar uma boa gestão financeira.Por isso, vamos detalhar os tipos de contas existentes e oferecer algumas dicas de como escolher o tipo de conta bancária ideal as suas necessidades.

Você também pode se interessar:

A conta-corrente é um dos tipos de contas bancárias mais comuns, sendo muito utilizada por pessoas físicas.

Esse tipo de conta oferece uma série de serviços e facilidades para o dia a dia financeiro dos correntistas, permitindo a realização de diversas operações como depósitos, saques, transferências, pagamento de contas e recebimento de salários ou outras rendas.

Uma das principais características da conta-corrente é sua flexibilidade.

Ela permite que o usuário movimente seu dinheiro com facilidade, fazendo com que seja uma opção conveniente para a gestão do fluxo de caixa pessoal.

Além disso, muitos bancos oferecem a possibilidade de associação de uma linha de crédito à conta-corrente, conhecida como cheque especial, que pode ser utilizada em casos de emergência, apesar de ter taxas de juros relativamente elevadas.

Para abrir uma conta-corrente, geralmente é necessário apresentar documentos pessoais (como RG, CPF, comprovante de residência e, em alguns casos, comprovante de renda) em uma instituição bancária.

Após a aprovação, o correntista tem acesso a um cartão de débito, e em alguns casos a um cartão de crédito também, para realizar suas transações financeiras.

Além disso, muitos bancos oferecem aplicativos e plataformas online para que os clientes possam gerenciar suas contas de maneira digital, facilitando ainda mais o acompanhamento de suas finanças.

Vantagens:

Desvantagens:

No caso da abertura de conta pela InfinitePay, tudo o que você precisa é do seu CPF e em poucos cliques você já pode começar a utilizá-la!

Ela é perfeita para quem realiza pagamentos frequentes e busca uma gestão financeira eficiente, tanto para uso pessoal quanto para o negócio.

Confira algumas das principais vantagens da conta InfinitePay:

E o melhor: sem taxa de abertura ou manutenção. Simples, completa e 100% grátis!

A conta poupança é um tipo de conta bancária destinada à economia e ao acúmulo de recursos financeiros a longo prazo.

É bastante popular entre os brasileiros por sua facilidade de uso e pela segurança que oferece, como rendimento automático.

Diferentemente da conta-corrente, a conta poupança tem como principal objetivo a reserva de dinheiro, oferecendo rendimentos mensais baseados em certos índices econômicos, como a taxa SELIC ou o TR (Taxa Referencial), dependendo das regras do banco central e das condições de mercado.

Uma das principais vantagens da conta poupança é a sua simplicidade e o benefício da isenção de imposto de renda para pessoas físicas sobre os rendimentos, o que a torna uma opção atrativa para quem está começando no mundo dos investimentos.

Além disso, os recursos depositados na conta poupança são garantidos pelo Fundo Garantidor de Créditos (FGC), até R$ 250.000,00 por instituição financeira e por CPF ou CNPJ, proporcionando uma camada adicional de segurança para os investidores.

Para abrir uma conta poupança, não é necessário um grande valor inicial; muitos bancos permitem a abertura de contas com depósitos iniciais muito baixos ou mesmo sem nenhum depósito.

As operações que podem ser realizadas numa conta poupança incluem depósitos, saques e transferências.

No entanto, podem existir restrições quanto à frequência e ao volume dessas operações, a fim de desencorajar o uso da conta poupança para o dia a dia financeiro.

Veja as vantagens e desvantagens:

Vantagens:

Desvantagens:

Você também pode se interessar:Como funciona uma conta com rendimento diário

A conta PJ, ou conta Pessoa Jurídica, é um tipo de conta bancária destinada exclusivamente a empresas, negócios e empreendedores que possuem um CNPJ (Cadastro Nacional da Pessoa Jurídica).

Abra sua conta PJ InfinitePay e aproveite as menores taxas do mercado

Essa conta é fundamental para a gestão financeira de uma empresa, separando as finanças pessoais dos sócios ou proprietários das finanças corporativas, o que é uma prática recomendada para uma boa administração empresarial.

Uma conta PJ oferece diversas vantagens, como acesso a linhas de crédito com condições especiais e taxas de juros geralmente mais baixas do que as oferecidas em contas pessoais.

Além de contar com produtos e serviços bancários desenhados para atender às necessidades específicas das empresas.

Isso inclui, por exemplo, a gestão de folha de pagamentos, financiamentos para capital de giro, investimentos, seguros, e serviços de cobrança.

Para abrir uma conta PJ, é necessário apresentar uma série de documentos, que podem variar de acordo com o banco, mas geralmente incluem o CNPJ, o contrato social da empresa, documentos de identificação dos sócios e/ou proprietários, entre outros.

Esses requisitos visam comprovar a legalidade e a legitimidade do negócio.

Vantagens:

Desvantagens:

Com a Conta PJ InfinitePay, esse processo fica mais simples e menos limitado.

Ela foi pensada para centralizar e simplificar a gestão do seu negócio, tornando o seu dia a dia mais prático e eficiente.

Conte com a InfinitePay e aproveite taxas 50% menores que a concorrência, recebimento imediato, loja online gratuita, PDV direto no celular e/ou maquininha e muito mais!

Conheça a Conta PJ da InfinitePay e agilize o crescimento do seu negócio

A conta digital ou eletrônica é um tipo de conta bancária que opera principalmente por meio de aplicativos e plataformas online, eliminando a necessidade de atendimento presencial em agências bancárias.

Esse modelo de conta tem ganhado cada vez mais popularidade devido à sua praticidade e à redução de custos, sendo ideal tanto para pessoas físicas quanto para empreendedores e empresas que buscam mais autonomia na gestão financeira.

Uma das principais vantagens da conta digital é a isenção de tarifas de manutenção em muitas instituições, como é o caso da conta digital InfinitePay.

Normalmente, esse tipo de conta funciona como uma conta-corrente, porém sem os custos altos de bancos tradicionais.

Isso significa que os benefícios muitas vezes são os mesmos, como diversidade nos tipos transações (Pix, TED e DOC) e, em alguns casos, a possibilidade de investimentos.

O grande diferencial é a facilidade de abertura e resolução de problemas, pois não é necessário ir até uma agência.

Além disso, alguns tipos de contas digitais, como a da InfinitePay, também oferecem cartões sem anuidade, cashback em compras e rendimento automático do saldo.

Veja como é fácil abrir a sua:

Artigos relacionados:

A conta salário é um tipo de conta bancária destinada exclusivamente ao recebimento de salários, aposentadorias, pensões e similares.

Ela difere de outros tipos de conta, como as contas correntes e poupanças em diversos aspectos, sendo regulada por normas específicas que visam proteger os direitos dos trabalhadores.

Este tipo de conta bancária é aberta pelo empregado com uma recomendação do empregador em uma instituição financeira.

Não há cobrança de tarifas para a manutenção dessa conta, fazendo dela uma opção sem custos para o empregado receber seu pagamento.

Embora ofereça algumas proteções e isenções de tarifas, a conta salário tem limitações em termos de serviços adicionais, como a emissão de cartões de débito ou crédito, linhas de crédito e investimentos, que podem ser mais restritos ou inexistentes quando comparados com contas correntes.

A conta universitária é um tipo de conta bancária destinada a estudantes de ensino superior, oferecendo uma série de vantagens e benefícios adaptados às suas necessidades específicas.

Os bancos costumam criar essas contas como uma forma de atrair jovens adultos para o universo dos serviços financeiros, oferecendo produtos com tarifas reduzidas ou isentas e limites de crédito ajustados.

Um dos principais atrativos da conta universitária são as tarifas reduzidas.

Muitas vezes, os bancos isentam os estudantes de taxas de manutenção ou oferecem valores bem inferiores aos cobrados em contas correntes regulares.

Geralmente, a conta universitária possui um período de validade, que costuma ser o tempo estimado para a conclusão do curso superior.

Após esse período, a conta pode ser automaticamente convertida em uma conta-corrente regular, sujeita às tarifas e condições padrão da instituição.

A conta para menores de idade é um tipo de conta bancária projetada para atender às necessidades financeiras de crianças e adolescentes.

Essas contas são criadas pelos pais ou responsáveis legais visando introduzir os menores no mundo financeiro, ensinando-os sobre gestão de dinheiro desde cedo.

Existem basicamente dois tipos principais de contas para menores - a conta poupança e a conta-corrente para menores.

A conta poupança é mais comum e focada no incentivo à economia e ao acúmulo de capital ao longo do tempo.

Algumas instituições também oferecem contas correntes adaptadas para adolescentes, com funcionalidades mais próximas das contas correntes para adultos, mas com restrições de segurança e limites de movimentação.

A abertura da conta geralmente requer a presença de um responsável legal, que deverá fornecer tanto a sua documentação quanto a do menor.

Leia mais: Como a conta digital MEI pode simplificar as finanças do seu pequeno negócio

A conta conjunta é um tipo de conta bancária compartilhada entre duas ou mais pessoas, geralmente utilizada por casais, familiares ou parceiros de negócios.

Este tipo de conta permite que todos os titulares tenham acesso aos fundos e realizem operações bancárias, como depósitos, saques, transferências e pagamentos.

A conta conjunta facilita a gestão financeira compartilhada, seja para despesas domésticas, investimentos conjuntos ou até mesmo para simplificar a administração de recursos financeiros em projetos comuns.

Existem dois tipos principais de contas conjuntas, baseados na forma como os titulares podem operá-la: "e" e "ou".

Para abrir uma conta conjunta, todos os titulares devem apresentar seus documentos pessoais e, em alguns casos, comprovação de renda ou residência. A aprovação da conta geralmente depende da análise de crédito de todos os envolvidos.

Para abrir uma conta conjunta, todos os titulares devem apresentar seus documentos pessoais e, em alguns casos, comprovação de renda ou residência. A aprovação da conta geralmente depende da análise de crédito de todos os envolvidos.

A principal diferença entre uma conta-corrente para pessoa física (PF) e uma conta para pessoa jurídica (PJ) reside no público-alvo e na documentação necessária para abertura.

A conta PF destina-se a indivíduos e é aberta com documentos pessoais como CPF e RG.

Já o tipo de conta PJ se destina a negócios, sendo aberta com o CNPJ da empresa e outros documentos corporativos, como o contrato social.

Ao decidir entre os diferentes tipos de contas bancárias, avalie suas necessidades e objetivos.

Cada uma oferece características distintas, seja para uso pessoal ou profissional.

A seguir, estão algumas orientações para ajudar você a escolher a melhor ripo de conta digital para o seu negócio ou para você.

O primeiro passo é entender para que você precisa da conta.

Se é para receber salário, talvez uma conta salário seja a mais indicada.

Se é para economizar dinheiro, uma conta poupança pode ser mais apropriada.

Para estudantes, uma conta universitária com benefícios e tarifas reduzidas pode ser a melhor escolha.

Famílias ou parceiros que compartilham despesas podem se beneficiar de uma conta conjunta.

Leia mais:

Pense no que você deseja alcançar com sua conta bancária.

Se o objetivo é guardar dinheiro para uma meta específica, como uma viagem ou a compra de um imóvel, uma conta poupança ou um investimento pode ser mais adequado.

Se você precisa de uma conta para gerenciar seu dia a dia financeiro, pagar contas e fazer compras, uma conta-corrente pode ser mais conveniente.

Diferentes tipos de contas têm diferentes estruturas de tarifas.

Algumas contas podem ter taxas de manutenção mensais, enquanto outras podem oferecer serviços gratuitos ou com custo reduzido.

É importante verificar as tarifas de manutenção, taxas para saques, transferências e outras operações financeiras.

Escolha uma conta que não apenas atenda às suas necessidades atuais, mas que também possa se adaptar à medida que suas necessidades financeiras mudam.

Por exemplo, você pode começar com uma conta universitária e depois mudar para uma conta-corrente regular.

Antes de abrir qualquer tipo de conta, é crucial ler e entender os termos e condições.

Isso inclui as letras miúdas sobre taxas, juros, limites de transações e outros detalhes importantes.

Certifique-se de que o banco é confiável, estável e oferece boa proteção para seus depósitos.

A reputação do banco pode ser um fator importante, especialmente em relação ao atendimento ao cliente e à solução de problemas.

Alguns bancos oferecem benefícios adicionais, como taxas de juros mais altas para depósitos em poupança, programas de recompensas ou descontos em serviços.

Avalie quais serviços e benefícios são mais importantes para você.

Verifique se o banco oferece facilidades como aplicativos móveis, internet banking, quantidade e localização de caixas eletrônicos e agências.

Para algumas pessoas, poder acessar sua conta facilmente e realizar operações bancárias de qualquer lugar é fundamental.

Se você busca um tipo de conta prático e sem burocracia, a conta digital da InfinitePay é uma excelente escolha.

Entre todos os tipos de contas bancárias disponíveis, a conta inteligente da InfinitePay se destaca ao oferecer uma solução completa tanto para consumidores quanto empreendedores.

Isso porque além de contar com as melhores vantagens de uma conta digital, como abertura simplificada, rendimento automático do saldo, cartão com 1,5% de cashback e empréstimo facilitado, a nossa conta traz tudo o que o seu negócio precisa em um só lugar:

Para abrir conta MEI, você precisa do CNPJ ativo, CCMEI, RG ou CNH, CPF e celular com e-mail em uso.

Se ainda não é microempreendedor individual, o caminho tem duas etapas: formalizar o MEI no Portal do Empreendedor, de graça, e abrir a conta PJ digital depois.

O Brasil já soma 16,6 milhões de MEIs em maio de 2026, e este guia é para quem está se formalizando agora. Nele, você vai encontrar a checklist completa, o passo a passo das duas etapas, o custo real de cada uma e informações sobre nome sujo, gov.br nível Bronze, Bolsa Família e CNAE incorreto.

Para abrir conta MEI CNPJ, você precisa de seis documentos: CNPJ ativo, CCMEI, RG ou CNH, CPF, comprovante de endereço recente e contato (e-mail e celular).

Tudo é gratuito e fica em canais oficiais do gov.br. Nenhum item exige envio físico.

A lista vale para abrir conta bancária MEI em qualquer instituição com fluxo digital. Bancos podem pedir documentos extras conforme o perfil.

| Documento | Para que serve |

|---|---|

| CCMEI | Comprova condição de microempreendedor individual ativo |

| Cartão CNPJ | Confirma situação cadastral do CNPJ na Receita |

| RG ou CNH | Identidade do representante legal do MEI |

| CPF | Vincula a pessoa física ao CNPJ no QSA |

| Comprovante de endereço | Endereço residencial ou da empresa, dos últimos 90 dias |

| E-mail e celular ativos | Validação de cadastro e código de segurança por SMS |

O documento principal para o MEI é o CCMEI, não o cartão CNPJ. Ele traz dados específicos da sua condição: ocupações, dispensa de alvará e enquadramento.

O cartão CNPJ é complementar. Qualquer pessoa pode emitir com o número do CNPJ, então não substitui o CCMEI.

O comprovante de endereço aceito costuma ser conta de luz, água, telefone, internet, IPTU do ano vigente ou contrato de aluguel registrado.

A validade padrão é de até 90 dias (3 meses), prática consolidada do setor financeiro brasileiro vinculada às regras de prevenção à lavagem de dinheiro do Banco Central.

Verificado em maio de 2026.

Cada banco define o próprio prazo. Se o seu comprovante está fora dessa janela, emita uma fatura nova antes de iniciar o cadastro.

Todos os documentos saem de canais oficiais sem custo. Veja onde tirar cada um:

Não pague intermediário para emitir CCMEI ou cartão CNPJ. O processo no gov.br é direto e leva poucos minutos.

Se trabalha de casa, o comprovante residencial é aceito como endereço da empresa quando o CNAE permite atividade no domicílio.

A 2ª via do CCMEI sai pelo mesmo canal da emissão original, no Portal do Empreendedor.

O passo a passo é direto:

O documento sai no mesmo formato do original, com QR code de validação. O banco aceita o PDF diretamente, sem necessidade de impressão.

Se o login gov.br ainda está no nível Bronze, você não consegue emitir o CCMEI. O bloco sobre formalização explica como subir para Prata ou Ouro.

Bancos tradicionais pedem comprovante de endereço dentro de 90 dias. Na conta PJ digital da InfinitePay, basta informar o CEP no app, sem upload de arquivo.

A lista exigida cabe em três linhas: CNPJ ativo, CPF do representante legal e selfie no app. O endereço é preenchido automaticamente pelo CEP.

A abertura MEI sai pelo Portal do Empreendedor, de graça, em poucos minutos. O CNPJ e o CCMEI são emitidos no fim do formulário, no mesmo acesso.

Onde abrir MEI gratuito é direto: gov.br ou domínio oficial da Receita Federal. Não pague intermediário, o serviço público entrega tudo sem custo.

Antes de iniciar, confira os pré-requisitos. Pular essa etapa é o motivo nº 1 de cadastro travado no Portal do Empreendedor.

Você precisa atender quatro condições para abrir o MEI:

O teto de faturamento é de R$ 81 mil por ano, cerca de R$ 6.750 ao mês em média.

No primeiro ano, o limite é proporcional ao número de meses ativos. Quem abre em julho, por exemplo, tem teto reduzido pela metade.

A lista oficial reúne mais de 470 ocupações em maio de 2026, com uma atividade principal e até 15 secundárias. Confirme o seu CNAE antes de iniciar o cadastro.

A regra de exclusividade é estrita: o MEI não pode ser sócio, titular ou administrador de outra empresa.

Quem descumprir é desenquadrado do SIMEI, retroativo ao início do ano da infração. A Receita cruza dados automaticamente.

Verificado em maio de 2026.

O nível da conta gov.br é o gargalo mais comum. Sem Prata ou Ouro, o sistema bloqueia a formalização e a emissão do CCMEI.

Para conferir o nível atual, faça login no portal gov.br ou no app gov.br e abra o menu Selos de Confiabilidade.

Há três caminhos práticos para subir do Bronze:

Quem já tem certificado digital ICP-Brasil sobe direto para Ouro pelo próprio acesso gov.br.

A subida é instantânea quando a validação é por banco ou facial. Se aparecer divergência de dados, atualize cadastro na Receita ou no Senatran antes de tentar de novo.

Com a conta gov.br no nível certo, o cadastro leva poucos minutos. Siga a sequência abaixo:

O CNPJ sai imediatamente, sem fila de análise. O CCMEI vem com QR code de validação e serve como comprovante para a abertura da conta PJ.

Imprima ou salve o PDF no celular. Você usa o mesmo arquivo no próximo passo, abrir conta MEI pelo gov.

Se algum dado vier travado no formulário (RG, título), atualize antes na Receita ou no TSE. O Portal do Empreendedor importa esses cadastros automaticamente.

Como abrir uma conta MEI grátis pelo celular: baixe o app do banco escolhido e faça o cadastro com CNPJ e CCMEI.

Em seguida, valide a identidade por selfie e envie o pedido para análise.

O fluxo completo é 100% digital em fintechs e bancos digitais. Não há ida à agência nem envio de papel impresso para abrir conta jurídica MEI.

O processo se divide em duas etapas: o que depende de você (dados corretos e selfie nítida) e o que depende da instituição (análise do cadastro).

Como abrir conta MEI no celular, em ordem padrão:

A selfie precisa ser do próprio representante legal cadastrado no QSA do CNPJ. Validação por terceiro é reprovada, mesmo em relação familiar.

Para a foto sair limpa, escolha local bem iluminado, fundo uniforme, sem boné, chapéu ou óculos escuros. Evite contraluz e movimento.

A biometria cruzada com bases públicas é exigida para validar identidade na abertura de conta digital, conforme as regras de cadastro remoto do Banco Central.

Na InfinitePay, por exemplo, o cadastro segue esse mesmo fluxo direto pelo app, com a selfie validada em cerca de 5 minutos na maioria dos casos.

Depois do envio, a aprovação leva geralmente de minutos a 3 dias úteis, conforme a instituição e o perfil do MEI.

Não há prazo máximo legal definido pelo Banco Central. Cada banco define o tempo interno conforme a política de risco e a carga de cadastros.

Três fatores determinam a velocidade:

Quando a análise é automatizada, a aprovação sai em poucos minutos. Pendências cadastrais ou foto ruim jogam o pedido para fila manual e ampliam o prazo.

Após a aprovação, você recebe a confirmação no app e no e-mail cadastrado. A chave Pix do CNPJ é gerada automaticamente e a conta fica operável para receber transferências.

O primeiro acesso pede a criação de senha e, em geral, a configuração de um segundo fator (biometria do celular ou PIN).

Salve o número da conta e da agência logo após a ativação.

Se receber recusa, leia o motivo no app antes de tentar de novo. O bloco sobre problemas de aprovação detalha os bloqueios mais comuns e como destravar cada um.

Se você se pergunta "Abrir MEI, quanto custa?" a resposta é: zero. A formalização no Portal do Empreendedor e a abertura da conta PJ digital podem ser gratuitas. O único custo recorrente é o DAS mensal.

E quanto custa abrir um CNPJ MEI no canal oficial? Nada. O CNPJ sai na hora, sem taxa, e o CCMEI vai junto. Abrir MEI, qual valor? Zero na origem.

A confusão sobre o valor vem do DAS, que é tributo mensal, não custo de abertura. Veja a tabela vigente em maio de 2026:

| Categoria do MEI | DAS mensal |

|---|---|

| Comércio ou indústria | R$ 82,05 |

| Prestador de serviços | R$ 86,05 |

| Comércio e serviços | R$ 87,05 |

| Transportador autônomo de cargas | R$ 195,52 |

Verificado em maio de 2026. Confirme o valor atual no PGMEI da Receita Federal.

A composição é simples. R$ 81,05 vão para o INSS, equivalente a 5% do salário mínimo de R$ 1.621,00, e dão acesso à aposentadoria, ao auxílio-doença e ao salário-maternidade.

O ICMS de R$ 1 vai para o estado (quem vende mercadoria) e o ISS de R$ 5 fica com o município (quem presta serviço). Ambos são fixos desde 2006.

O transportador autônomo de cargas paga INSS especial de 12% do salário mínimo, conforme regra própria da categoria.

Cuidado com sites e perfis que cobram para formalizar o MEI. Páginas falsas imitam o gov.br e cobram por algo que é gratuito no canal oficial.

Acesse só pelo domínio oficial gov.br/mei. Não pague boletos recebidos por e-mail ou WhatsApp. A formalização correta gera CNPJ na hora, sem taxa.

Na conta bancária, o cuidado é o mesmo. A Conta PJ InfinitePay não cobra abertura nem mensalidade, e o Pix é gratuito e ilimitado para o MEI.

Pague só o DAS na data de vencimento, dia 20 de cada mês, e mantenha o CNPJ regular para abrir e operar a conta sem bloqueio.

Quem pode abrir MEI é todo cidadão maior de 18 anos (ou 16 com emancipação), com CNAE permitido, faturamento previsto até o teto e CPF regular na Receita Federal.

Há três grupos de regras: requisitos básicos, regras sobre dívidas e impacto em benefícios sociais. Cada uma decide se você abre ou trava o cadastro.

Os requisitos básicos já foram tratados no bloco sobre formalização: teto de R$ 81 mil, CNAE permitido e exclusividade societária. Aqui ficam as duas regras que faltam.

O MEI pode contratar no máximo um empregado, com salário mínimo nacional ou piso da categoria, o que for maior.

O custo trabalhista do MEI fica em 8% de FGTS e 3% de INSS patronal sobre o salário do funcionário, além dos direitos padrão da CLT.

Servidor público federal em atividade não pode formalizar MEI, por vedação expressa do regime jurídico único.

Servidores estaduais e municipais devem consultar o estatuto da própria carreira. A regra varia conforme o órgão e o cargo.

Outras vedações: ser titular, sócio ou administrador de outra empresa, nem mesmo de pequeno porte.

Para abrir conta MEI precisa ter nome limpo? Não no Portal do Empreendedor, mas pode pesar na hora de o banco analisar a abertura da conta PJ.

A diferença é regulatória. "Nome sujo" significa restrição em SPC, Serasa ou Boa Vista, registros privados de inadimplência. Não bloqueia a formalização do MEI.

"CPF irregular" é diferente. É o status do CPF na Receita Federal, com possibilidades de pendente, suspenso, cancelado ou nulo. Bloqueia a formalização.

A causa mais comum de CPF pendente é Imposto de Renda não entregue nos últimos cinco anos.

Para conferir, consulte a situação cadastral do CPF na Receita. Se aparecer pendente ou suspenso, regularize antes de tentar formalizar.

Nome sujo no SPC ou Serasa não impede a formalização, mas pode levar o banco a recusar a abertura da conta PJ. Cada instituição aplica a própria política de risco.

Formalizar o MEI pode afetar três programas sociais. As regras são diferentes em cada um.

No Bolsa Família, o benefício é mantido se a renda familiar per capita ficar até R$ 218 ao mês.

O CadÚnico considera renda líquida do MEI, ou seja, faturamento menos custos. Verificado em maio de 2026.

Quem ultrapassa o limite entra na Regra de Proteção, com 50% do benefício por até 12 meses, desde que a renda per capita fique até R$ 706.

No seguro-desemprego, o MEI com renda igual ou superior ao salário mínimo perde o direito ao benefício.

O cruzamento de dados gov é automático e bloqueia parcelas seguintes. Se possível, aguarde o fim das parcelas antes de formalizar.

No BPC-LOAS, a regra é mais restritiva. O INSS suspende o benefício ao formalizar MEI, por presunção de renda, mesmo sem faturamento real.

Diferente do Bolsa Família, que olha a renda real, o BPC presume renda no momento da formalização. Avalie o impacto antes de tirar o CNPJ.

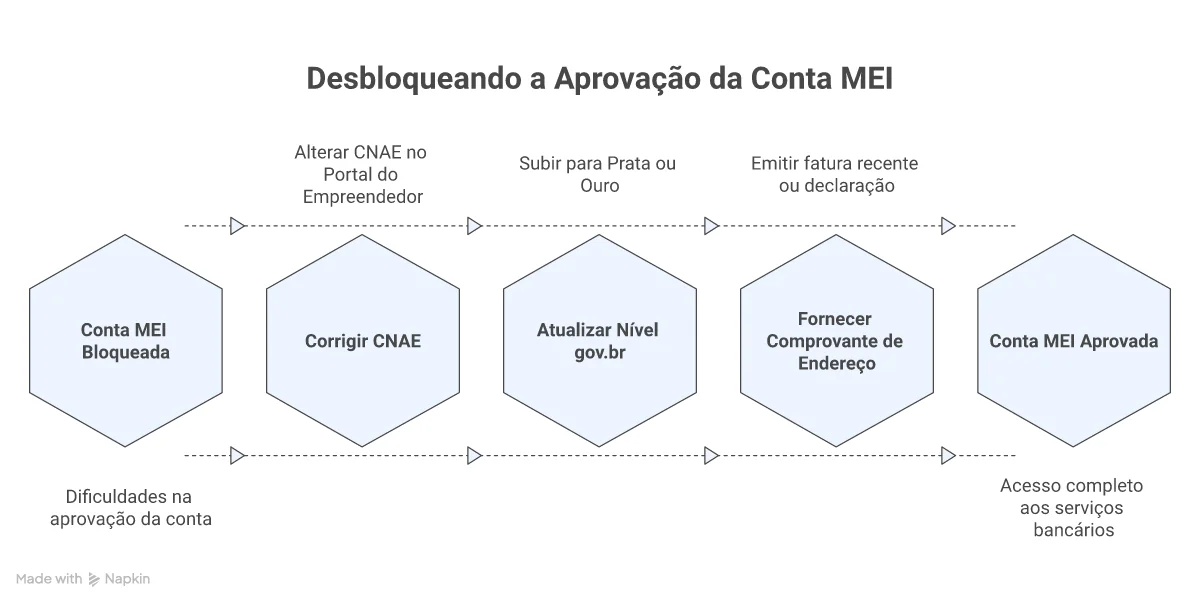

Três bloqueios respondem pela maioria das recusas: CNAE incorreto no CCMEI, conta gov.br no nível Bronze e comprovante de endereço fora dos padrões aceitos.

Cada um tem solução acionável pelo próprio canal oficial. Identifique o sintoma no app do banco antes de tentar abrir a conta de novo.

Nessa situação, o banco recusa o cadastro citando divergência entre a atividade declarada na conta PJ e o CNAE registrado no CCMEI.

A correção é gratuita pelo serviço de alteração cadastral do MEI no gov.br. O sistema gera novo CCMEI atualizado automaticamente.

O passo a passo é objetivo:

A nova ocupação precisa estar na lista oficial de atividades permitidas ao MEI. Se a atividade real não está na lista, o caminho é migrar para microempresa, não MEI.

Após a alteração, reenvie o cadastro no app do banco com o CCMEI atualizado.

Quando o sistema bloqueia tanto a formalização quanto a abertura da conta, você pode destravar a validação da seguinte forma:

Se nenhuma das opções funcionar, use a validação por banco credenciado, que cruza dados via internet banking e sobe o nível na hora.

O bloco sobre documentos listou os tipos aceitos e o prazo padrão de 90 dias. Aqui ficam os três cenários que travam a aprovação.

Comprovante vencido (mais de 90 dias): emita uma nova fatura de luz, água, telefone, internet ou IPTU antes de reenviar o cadastro.

Comprovante em nome de cônjuge, pais ou parentes: muitos bancos aceitam com declaração de residência e cópia autenticada de uma conta recente do titular.

Existe modelo oficial de declaração de residência no gov.br, em geral exigindo reconhecimento de firma em cartório.

Endereço divergente entre comprovante e CNPJ: atualize primeiro o endereço no Portal do Empreendedor pelo serviço de alteração cadastral antes de reenviar a conta.

Na Conta PJ InfinitePay, o endereço é preenchido pelo CEP, sem upload de comprovante. Situações de comprovante em nome de terceiros não bloqueiam o cadastro.

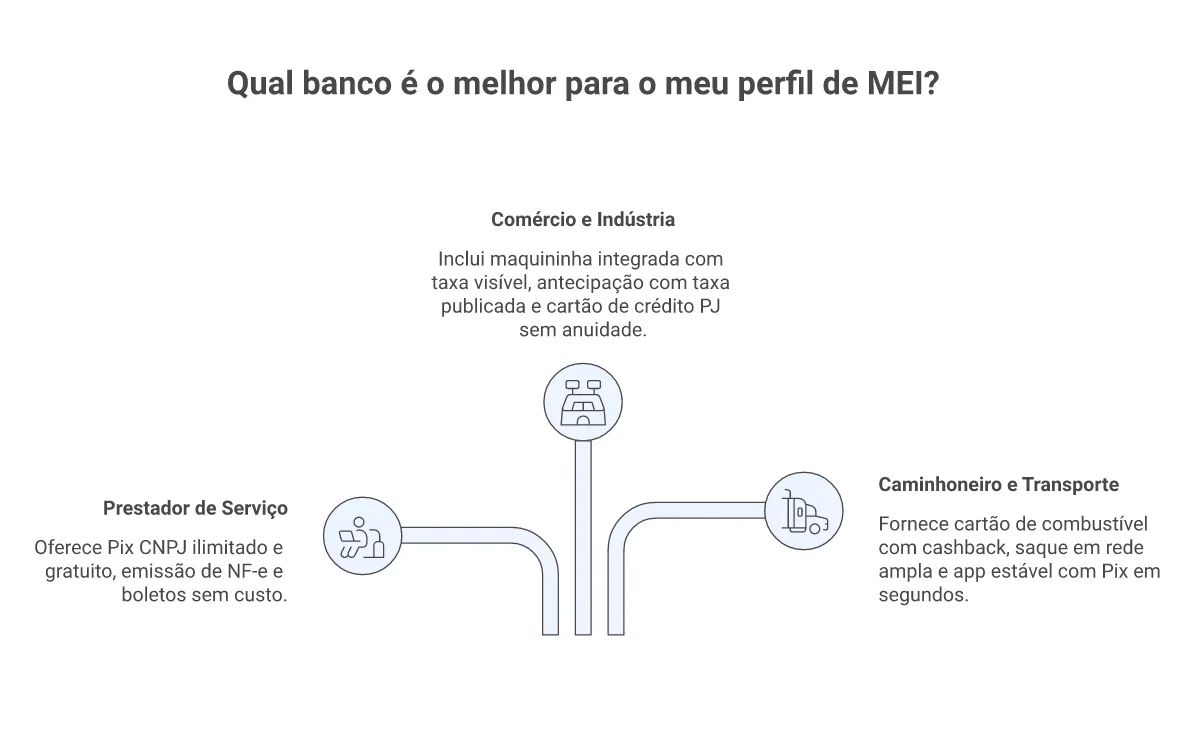

A conta ideal para o MEI depende da atividade real. Prestador de serviço, comércio e caminhoneiro têm rotinas financeiras incompatíveis, e a conta precisa acompanhar.

Antes de abrir, confira quais funcionalidades são inegociáveis para o seu perfil. A seleção abaixo cruza atividade com obrigação e entrega uma decisão prática.

Você fatura por nota fiscal, recebe quase tudo via Pix CNPJ e paga DAS de R$ 86,05 com ISS em 2026.

Três funcionalidades inegociáveis na conta PJ para prestador:

Diferenciais que fecham a escolha: link de pagamento para faturas avulsas, débito automático do DAS e cartão sem anuidade para separar software e deslocamento.

Se você emite mais de 10 boletos no mês, uma conta com franquia limitada já sai caro.

Você vende presencial, no Pix, no link e no cartão. O DAS sai por R$ 82,05 (com ICMS) ou R$ 87,05 (com ISS + ICMS) se também presta serviço.

Três funcionalidades inegociáveis para comércio:

Diferenciais que pesam: crédito para o Pix, ideal para vender ticket maior sem maquininha, gestão por categoria de venda e cobrança automática por WhatsApp.

Compare o custo combinado de débito, crédito 12x e antecipação por uma semana. A maquininha mais barata no débito pode ser a mais cara na 12x.

Se mais de 40% das suas vendas for parcelado em cartão, priorize taxa de crédito acima da taxa de débito.

Você está em rota, recebe frete por Pix e paga combustível com cartão. O DAS é R$ 195,52, 12% do salário mínimo de R$ 1.621,00 + ICMS, mais que o dobro dos demais perfis.

Três funcionalidades inegociáveis para transportador:

Diferenciais que separam o operacional: tokenização do cartão em carteira digital para pedágio, alerta de transação por SMS sem custo e suporte 24h por chat.

A decisão é por cobertura: a conta com taxa de saque mais baixa não serve se a rede de caixas só funciona em capital. Confira a malha antes do preço.

Redes com presença em postos de combustível e centros logísticos são melhores que redes só em capitais, mesmo cobrando R$ 2 a mais por saque.

Na hora de abrir a conta PJ, a primeira escolha é entre conta digital e instituição financeira tradicional. Para quem busca tarifa zero, abertura em 5 minutos no app e Pix CNPJ ilimitado, a conta digital é o cenário ideal.

A instituição tradicional só atinge esse piso em pacote pago, com mensalidade que volta ao bolso do MEI.

A vantagem fica visível na primeira fatura: conta digital cobra zero em mensalidade, Pix comum e boleto. Já a tradicional embute pacote, taxa de cesta e tarifa por TED.

Porém, há três situações em que a instituição tradicional ainda compensa:

Fora desses cenários, a tradicional cobra para entregar o que a digital faz por R$ 0.

Escolha a digital se você fatura até R$ 81 mil/ano, recebe por Pix e cartão e dispensa agência (é o caso da maioria dos MEIs).

Escolha a tradicional se depende de Pronampe ou linha BNDES via banco operador, atende cliente PJ que exige TED com agência identificada, ou fatura no teto e planeja migrar para ME com conta consolidada.

A combinação também funciona: conta digital como principal e relacionamento mínimo com instituição tradicional só para a linha subsidiada.

Na hora de abrir a conta, vale considerar o acesso a crédito. A conta certa resolve a fricção com três checagens objetivas: aceita CNPJ MEI sem fiador, considera faturamento real e oferece linha entre R$ 5 mil e R$ 21 mil.

Garantia que pede aval ou imóvel já não serve. Quem fatura no teto do MEI raramente tem patrimônio para travar, e crédito que exige isso converte mal.

Duas linhas oficiais cabem no perfil MEI e devem ser conferidas direto na fonte gov.br antes da contratação.

| Linha | Limite e taxa de referência |

|---|---|

| BNDES Microcrédito Empreendedor | Até R$ 21 mil por instituição, taxa máxima 4% a.m., prazo mínimo 120 dias |

| Pronampe | Limite até 30% do faturamento, ou 50% com Selo Mulher Emprega Mais |

Confirme taxa atualizada e elegibilidade no site oficial antes de assinar. Operadores podem aplicar TAC, seguro prestamista e variação por porte.

Quatro itens reduzem fricção na aprovação e fazem o pedido ser respondido em questão de horas:

Conta que já vê seu fluxo dispensa upload de extrato e antecipa decisão.

Empréstimo formal não é a única saída: a antecipação de recebíveis na própria conta MEI libera capital sem análise demorada, com taxa publicada antes da contratação.

Para giro recorrente abaixo de R$ 5 mil, antecipação costuma sair mais barata que microcrédito. Acima disso, compare o custo total da linha BNDES com a taxa efetiva da antecipação.

Você viu que abrir conta MEI exige CCMEI, CNPJ ativo, gov.br Prata ou Ouro, comprovante de endereço dentro de 90 dias e CNAE sem divergência.

A Conta PJ InfinitePay reduz essa lista: basta CNPJ, CPF do representante legal e selfie no app, com endereço preenchido pelo CEP e validação em cerca de 5 minutos.

Não cobra abertura, não tem mensalidade e o Pix é gratuito e ilimitado. Se você já formalizou o MEI, baixe o app InfinitePay e abra sua conta agora.

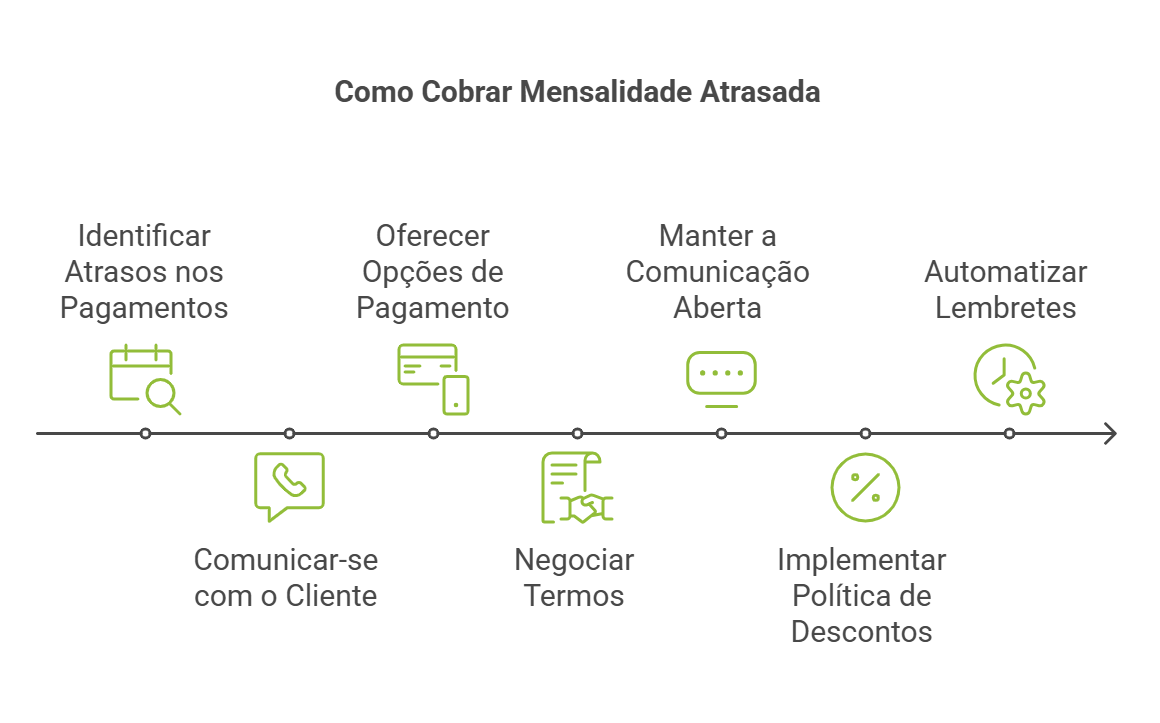

A inadimplência pode impactar diretamente a saúde financeira do seu negócio, tornando essencial a adoção de boas práticas para a cobrança de mensalidades em atraso – no entanto, essa cobrança precisa ser feita de forma estratégica, mantendo um tom profissional e respeitoso para preservar um bom relacionamento com o cliente.

Em outubro de 2024, o Brasil registrou 68,11 milhões de consumidores inadimplentes, o que representa 41,23% da população adulta.

Seja você proprietário de uma escola, academia, clínica ou qualquer outro serviço recorrente, entender como cobrar mensalidades sem constrangimentos e dentro da legalidade é fundamental para evitar problemas jurídicos e melhorar a taxa de recuperação de crédito.

Neste artigo, vamos explorar a importância da cobrança recorrente, o que a legislação diz sobre o tema e exemplos de mensagens que podem facilitar esse processo.

Cobrar mensalidades em atraso exige cautela e bom senso: o objetivo é recuperar o valor devido sem prejudicar o relacionamento com o cliente.

É importante manter um tom cordial e profissional, buscando entender as razões do atraso e encontrar soluções que viabilizem o pagamento – isso te ajuda a pensar formas ideais de reduzir a inadimplência para cada contexto.

Abaixo, listamos algumas dicas para a cobrança:

Envie comunicados informando sobre a data de vencimento da mensalidade e as consequências do atraso.

Facilite a vida do cliente disponibilizando diversas opções de pagamento, como boleto bancário, cartão de crédito, débito online e dinheiro.

Em alguns casos, pode ser necessário negociar um parcelamento da dívida ou a isenção de juros e multas. Ofereça condições de parcelamento e taxas de juros que inibam a inadimplência.

Conheça o link de cobrança que parcela em 12x e é uma ótima opção para cobranças online.

A lei brasileira proíbe a cobrança de forma constrangedora ou humilhante – lembre-se que o diálogo é sempre o melhor caminho.

Mantenha um canal de comunicação aberto com o cliente e busque soluções em conjunto.

Oferecer descontos para pagamentos antecipados ou dentro do prazo pode ser um atrativo interessante, portanto, criar um programa de incentivo para clientes que pagam em dia pode reduzir consideravelmente a inadimplência.

Se um cliente acumula várias mensalidades em atraso, siga um fluxo estratégico para minimizar prejuízos:

Lembre-se: a lei brasileira garante ao cliente o direito de contestar a cobrança. Se discordar do valor ou da forma de cobrança, ele pode procurar o Procon ou outro órgão de defesa do consumidor.Além disso, no caso das instituições de ensino, as mesmas devem ter um regimento interno claro sobre as regras de cobrança de mensalidades, que deve ser disponibilizado aos pais ou responsáveis pelos alunos.

É importante ter a técnica certa para cobrar um cliente, adaptando a mensagem de acordo com o contexto.

Cada segmento de negócio possui suas particularidades, e adequar a mensagem para cada contexto é o ideal para obter o melhor retorno.

Abaixo, listamos alguns exemplos de mensagens de WhatsApp de cobrança de mensalidade para alguns segmentos.

Olá [Nome do aluno], tudo bem?

Estamos entrando em contato para informá-lo(a) que a mensalidade referente ao mês de [mês] ainda não consta como paga em nosso sistema.

A data de vencimento foi em [data] e, até o momento, não recebemos a confirmação do pagamento. Para sua comodidade, você pode realizar o pagamento da mensalidade através dos seguintes canais:

Aplicativo da academia: [link para o aplicativo]

Pix: [chave Pix ou QR Code]

Cartão de crédito: [link para pagamento online]

Em caso de dúvidas, entre em contato conosco através do telefone [número de telefone] ou pelo WhatsApp [número de WhatsApp].

Olá, [Nome do responsável]!

Esperamos que esteja tudo bem com você e sua família!

Estamos entrando em contato para informá-lo(a) que a mensalidade referente ao mês de [mês] do(a) aluno(a) [nome do aluno] ainda não foi paga. A data de vencimento foi em [data], e o valor total da mensalidade é de R$ [valor].

Para sua comodidade, você pode realizar o pagamento através dos seguintes canais:

Portal do aluno: [link para o portal]

Pix: [chave Pix ou QR Code]

Cartão de crédito: [link para pagamento online]

Em caso de dúvidas ou dificuldades em realizar o pagamento, entre em contato conosco!

Olá, [Nome do cliente]!

Esperamos que você esteja bem!

Estamos entrando em contato para informá-lo(a) que a mensalidade referente ao mês de [mês] ainda não foi paga. A data de vencimento foi em [data].

Para sua comodidade, você pode realizar o pagamento através dos seguintes canais:

Aplicativo do estúdio: [link para o aplicativo]

Pix: [chave Pix ou QR Code]

Cartão de crédito: [link para pagamento online]

Em caso de dúvidas ou dificuldades em realizar o pagamento, estamos à disposição.

Olá, [Nome do aluno]!

Esperamos que você esteja aproveitando seus estudos em nossa escola!

Estamos entrando em contato para informá-lo(a) que a mensalidade referente ao mês de [mês] ainda não consta como paga em nosso sistema. A data de vencimento foi em [data], e o valor total da mensalidade é de R$ [valor].

Para sua comodidade, você pode realizar o pagamento através dos seguintes canais:

Portal do aluno: [link para o portal]

Pix: [chave Pix ou QR Code]

Cartão de crédito: [link para pagamento online]

Em caso de dúvidas ou dificuldades em realizar o pagamento, é só nos chamar aqui!

Leia mais:

A inadimplência pode aparecer nos mais variados tipos de negócio, e não é diferente com segmentos que exigem alta manutenção de equipamentos, contratação de especialistas e outros tipos de fatores.

Podemos citar como exemplos escolas, academias, escolas de idiomas, artes, pilates, yoga, futebol, natação e artes marciais – a dor de cabeça é a mesma: correr atrás de alunos e pais de alunos para garantir o fluxo de caixa e a saúde financeira do negócio.

Visando a saúde financeira da empresa, esses negócios adotaram a cobrança de mensalidades, que se popularizou como forma de garantir a sustentabilidade dos serviços prestados.

Com o tempo, os custos aumentaram e as instituições precisaram buscar alternativas para manter o funcionamento.

A mensalidade permite que as instituições façam um planejamento financeiro mais preciso, invistam na qualidade do serviço e ofereçam melhores condições de trabalho aos seus profissionais.

É importante lembrar que o valor da mensalidade é definido com base em diversos fatores, como custos de infraestrutura, materiais didáticos, salários dos profissionais e outros.

Em geral, o atraso de 5 dias úteis já configura inadimplência e permite o envio de mensagem de cobrança amigável – essa fase é fundamental para manter um bom relacionamento com o cliente e tentar entender o motivo do atraso.

A legislação brasileira não define um prazo único para todos os segmentos – a data limite varia de acordo com o contrato firmado entre a instituição e o cliente.

Lembre-se da importância de ser cordial, mas firme, e deixar claro que o pagamento é necessário para a continuidade do serviço.

A legislação brasileira trata da questão das mensalidades em atraso de forma diferente para escolas e instituições de educação formal e atividades extracurriculares.

Em casos de atividades extracurriculares

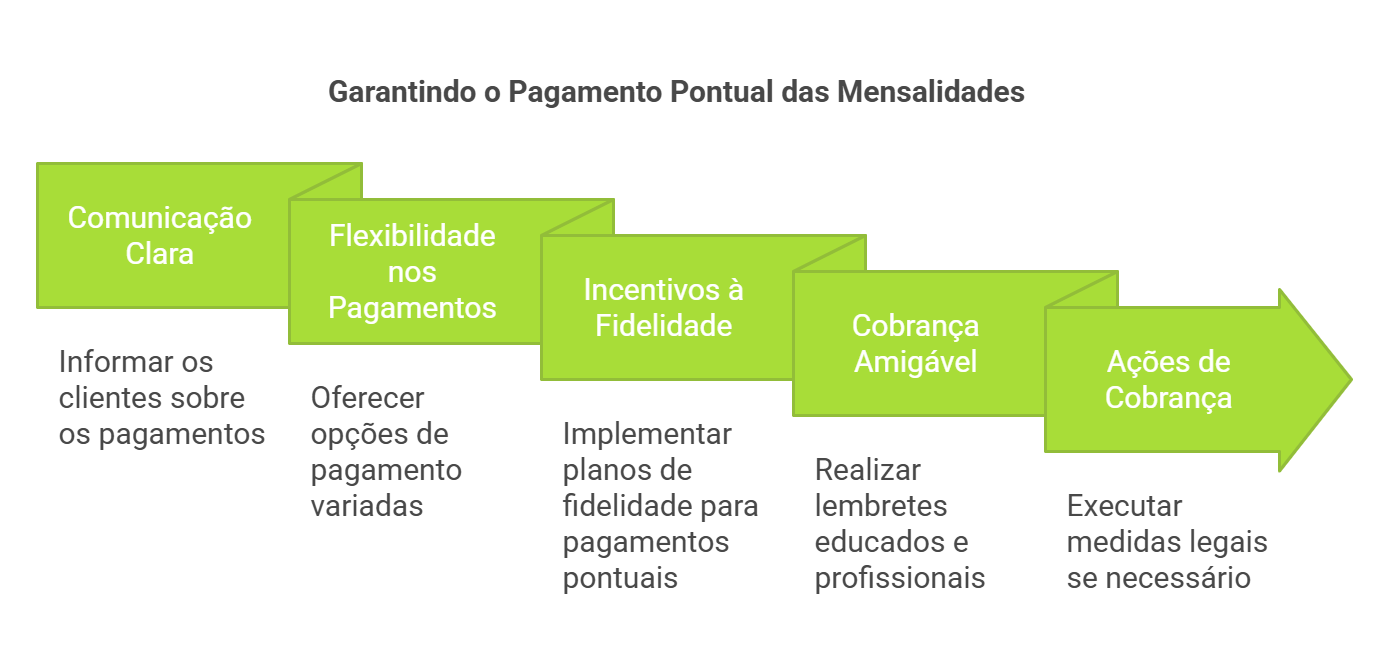

A prevenção é sempre o melhor caminho. Para garantir que as mensalidades sejam pagas em dia, é importante tomar algumas medidas:

Comunique o valor da mensalidade e a data de vencimento com antecedência.

Envie lembretes periódicos sobre o pagamento da mensalidade.

Disponibilize diferentes formas de pagamento para facilitar a vida do cliente.

Mantenha um canal de comunicação aberto com o cliente para que ele possa tirar dúvidas e informar sobre qualquer dificuldade em realizar o pagamento.

Ofereça diferentes formas de pagamento, como boleto bancário, cartão de crédito, débito online e dinheiro.

Seja flexível e negocie em casos de atraso. É possível oferecer um parcelamento da dívida ou a isenção de juros e multa.

Utilize softwares de gestão para automatizar o envio de cobranças e lembretes.

Ofereça a opção de pagamento online para facilitar a vida do cliente.

Utilize ferramentas de análise de crédito para avaliar o risco de inadimplência.

Em caso de atraso, realize a cobrança de forma educada e profissional.

Evite cobranças vexatórias ou constrangedoras.

Busque entender as razões do atraso e encontrar soluções em conjunto com o cliente.

Se a cobrança amigável não for suficiente, você pode tomar medidas mais contundentes, como:

Leia também:

A inadimplência é um problema que afeta empresas de todos os portes e segmentos, impactando negativamente o fluxo de caixa e a saúde financeira dos negócios.

A Gestão de Cobrança da InfinitePay é uma solução completa que automatiza o envio de mensagens personalizadas de cobrança via WhatsApp, sem custos adicionais.

Com essa ferramenta, você ganha:

Confira as vantagens de usar um sistema de cobrança automatizado.

Segundo o Mapa da Inadimplência e Negociação de Dívidas no Brasil (Serasa), em julho de 2024 mais de 72 milhões de brasileiros estão em situação de inadimplência, um número alarmante que você, como dono de um negócio, precisa se atentar.

Clientes inadimplentes geram problemas no fluxo de caixa e podem afetar o crescimento de qualquer empresa – e uma forma de evitar que isso aconteça é fazendo cobranças do jeito certo.

As cobranças são parte fundamental da gestão financeira de qualquer negócio, mas muitas vezes pode ser um processo delicado e complexo.

Seja você um pequeno empreendedor ou parte de uma empresa maior, entender o que é a cobrança e como realizá-la de maneira eficaz é crucial.

Neste artigo, vamos desmistificar o conceito de cobrança, explorando diferentes formas e abordagens, para que você possa implementá-las com confiança e precisão em seu negócio.

Além disso, confira algumas dicas e estratégias para tornar o processo mais rápido e eficiente.

Existem diferentes tipos de cobrança que as empresas podem utilizar, dependendo da situação e da relação com o cliente. Cada tipo tem suas características e pode ser mais adequado para certos contextos.

É importante conhecer essas variações para escolher a abordagem mais eficaz e apropriada para o seu negócio.

A seguir, você conhecerá as principais formas para realizar cobranças, quais as vantagens e como aplicá-las no seu negócio.

A cobrança por meio de ligação telefônica tem o objetivo de estabelecer uma comunicação direta e pessoal com o cliente, o que ajuda a criar uma ligação mais humanizada e empática.

Esse método é especialmente útil para discutir detalhes específicos do pagamento, negociar prazos e esclarecer dúvidas, proporcionando um nível de personalização e atenção que outros métodos não conseguem oferecer.

Para garantir a eficiência desse tipo de cobrança, é essencial seguir um protocolo claro e profissional durante a chamada.

Isso inclui preparar-se com todas as informações necessárias sobre a dívida do cliente, ser gentil e respeitoso, e estar pronto para oferecer opções de pagamento flexíveis ou prazos ajustados conforme necessário.

Enviar cobranças via e-mail é eficiente e permite enviar documentos como faturas e lembretes de forma rápida e conveniente, assegurando que o cliente tenha acesso imediato às informações necessárias para realizar o pagamento.

O e-mail também oferece a vantagem de deixar um registro escrito da comunicação entre a empresa e o cliente, o que é útil tanto para a empresa quanto para o cliente em caso de futuras consultas ou disputas.

Ao escrever um e-mail de cobrança, é preciso utilizar uma linguagem clara e profissional, garantir que todos os detalhes importantes estejam presentes no corpo do e-mail ou nos anexos, e personalizar a mensagem para que o cliente se sinta valorizado.

Um exemplo de e-mail seria:

Assunto: Lembrete: A sua fatura está pendente

Corpo do e-mail:

Oi, João! Tudo bem?

Notamos que o seu pagamento do dia 10/04/2024 está pendente.

**Detalhes da Fatura:**

- Valor: R$ [Valor]

- Data de Vencimento: [Data de Vencimento]

- Descrição: [Descrição do Serviço/Produto]

Para sua conveniência, você pode efetuar o pagamento online por meio do link a seguir:

[insira aqui o link de pagamento]

Se precisar de mais informações ou assistência, não hesite em nos contatar.

Agradecemos sua atenção e até logo!

[Nome da Empresa]

Uma opção gratuita para automatizar cobranças é a Gestão de Cobrança da InfinitePay, que envia emails e notificações antes e no dia do vencimento e, caso o cliente não pague, depois também.

Além de facilitar o processo, você recebe notificações sobre o status de pagamento e também pode conferir todas as informações referente a todas as suas cobranças em um dashboard dentro do app.

A cobrança por SMS busca ser uma forma rápida e direta de lembrar os clientes sobre pagamentos pendentes, eficaz para alcançar aqueles que preferem comunicações breves e diretas.

Esse método é especialmente útil para grandes empresas, como provedores de internet, que precisam alertar os clientes sobre atrasos na fatura.

Para que a cobrança por SMS seja eficaz, a mensagem deve ser clara e concisa, incluindo os detalhes essenciais do pagamento e um link rápido para o pagamento.

Exemplo de SMS de cobrança:

Olá, [Nome do Cliente]. Sua fatura de agosto no valor de R$ [Valor] está pendente. Faça o pagamento aqui: [link de pagamento].

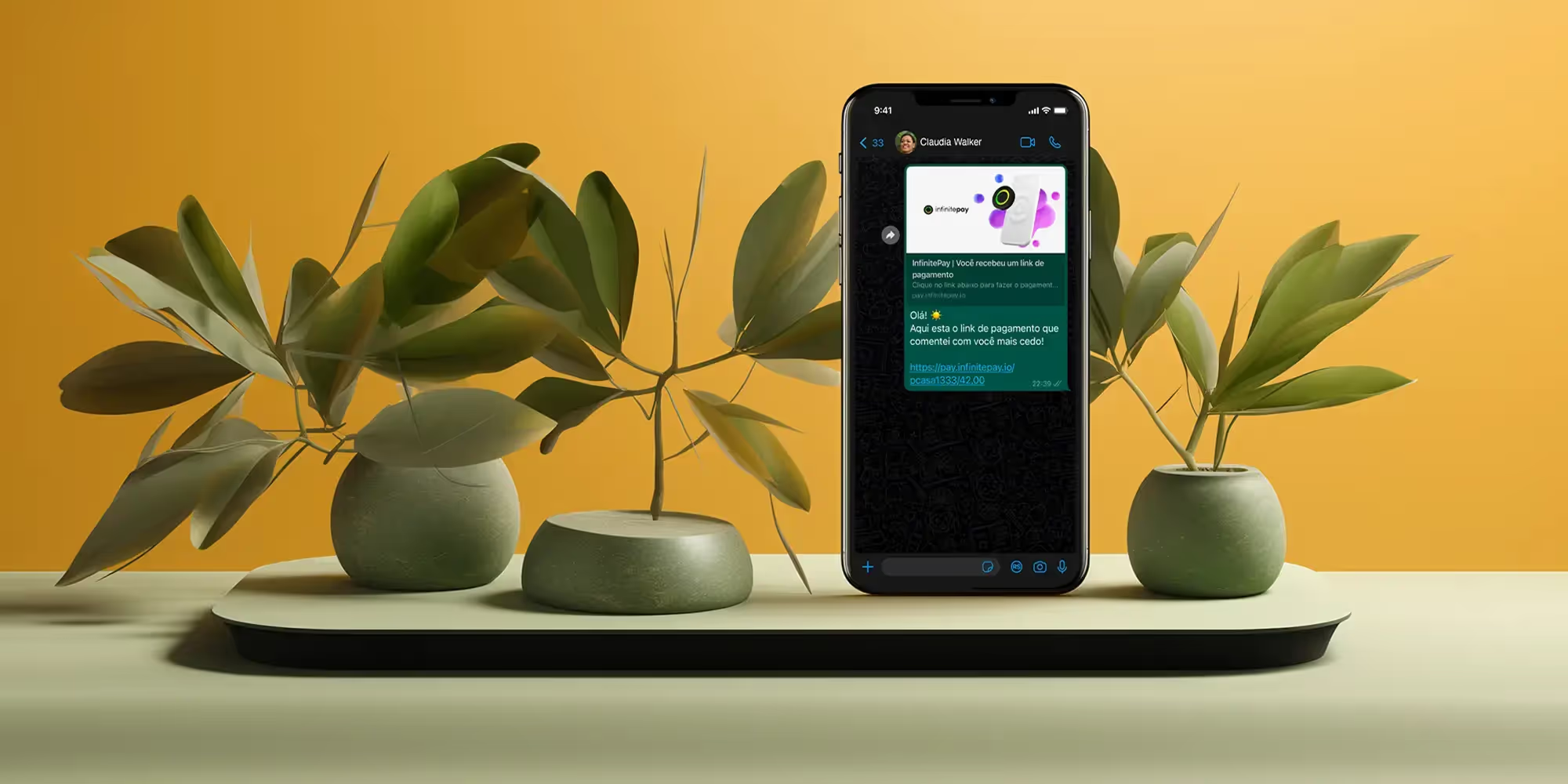

O WhatsApp é uma plataforma para enviar lembretes de cobrança bastante conveniente e acessível.

Além disso, permite a interação instantânea para esclarecer dúvidas ou negociar termos de pagamento, tornando-se uma ferramenta cada vez mais popular para cobranças.

Ao cobrar pelo Whatsapp, você pode optar por enviar um link de cobrança ou utilizar a Gestão de Cobrança gratuita da InfinitePay para automatizar a criação e o envio dessas mensagens.

Em ambos os casos, com a InfinitePay você pode oferecer diferentes formas de pagamento para o seu cliente.

Além disso, por ser um meio de cobrança mais acessível, você pode sempre optar por personalizar as mensagens e tornar a experiência mais agradável para o cliente.

Por exemplo:

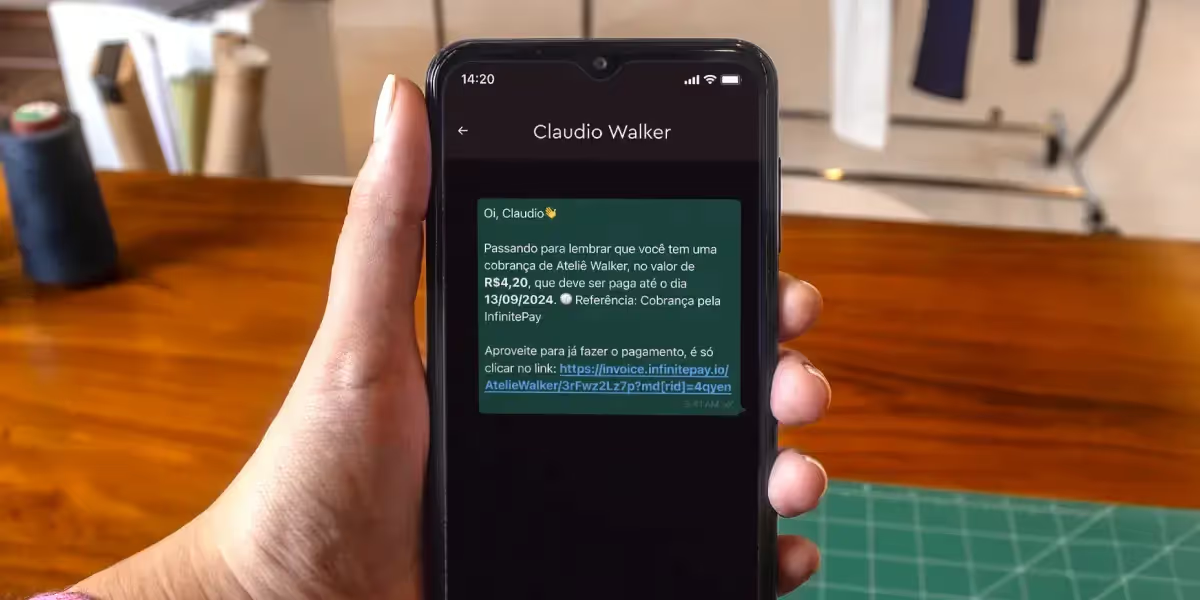

Olá, Maria!

Gostaríamos de lembrar que sua fatura de maio no valor de R$ 420 reais está pendente. Para sua conveniência, você pode realizar o pagamento através deste link: [link de pagamento].

Caso precise de ajuda com o pagamento, estamos à disposição!

Veja 4 Exemplos de Mensagem de Cobrança pelo WhatsApp para clientes

A cobrança terceirizada busca proporcionar uma solução eficaz para empresas que não têm recursos internos para gerenciar o processo de cobrança ou para recuperar dívidas mais difíceis.

Contratar uma empresa especializada pode aumentar a eficiência e a taxa de recuperação de débitos, aliviando a carga administrativa da empresa contratante.

Empresas como a Serasa Experian oferecem serviços completos de cobrança, utilizando técnicas avançadas e uma abordagem profissional para maximizar a recuperação de dívidas e manter um bom relacionamento com os clientes.

A utilização de sistemas automatizados de cobrança tem o objetivo de otimizar a gestão dos processos financeiros, economizando tempo e recursos, além de manter a consistência na comunicação com os clientes.

Esses sistemas permitem que as empresas enviem lembretes de pagamento, agendem cobranças e monitorem transações de forma eficiente, facilitando o controle do fluxo de caixa.

Isso proporciona uma experiência mais conveniente e aumenta a probabilidade de recebimento dos valores devidos.

Com a InfinitePay, é possível utilizar um sistema automatizado gratuitamente através da Gestão de Cobrança.

Além da praticidade de ter tudo em um só lugar, você oferece diversas opções de pagamento e ainda recebe os valores pagos em até 1h.

Leia mais:

O protesto em cartório é uma medida utilizada para formalizar a inadimplência de um devedor, visando incentivá-lo a quitar a dívida para evitar consequências legais negativas em sua reputação financeira.

Essa forma de cobrança costuma ser utilizada quando outras tentativas de cobrança não tiveram sucesso, atuando como um último recurso para recuperar valores devidos.

Para realizar o protesto em cartório, é necessário seguir alguns passos importantes:

1. Reuna a documentação: Tenha em mãos o título de crédito ou documento que comprove a dívida, como notas promissórias, cheques devolvidos, duplicatas, contratos etc.

2. Dirija-se ao cartório competente: Procure o Tabelionato de Protesto de Títulos na jurisdição adequada, geralmente é onde o devedor reside ou onde a obrigação deveria ser cumprida.

3. Apresente os documentos: Entregue os documentos que comprovam a dívida.

Após o registro, o cartório notificará o devedor, dando-lhe um prazo para efetuar o pagamento ou apresentar uma justificativa válida.

Se o devedor não quitar a dívida dentro do prazo, o protesto será efetivado, e a inadimplência será registrada nos órgãos de proteção ao crédito, como SPC e Serasa.

A cobrança recorrente simplifica e automatiza o processo de recebimento de pagamentos periódicos e é bastante utilizada em serviços com pagamentos regulares, como assinaturas, mensalidades escolares, planos de academia ou qualquer serviço contínuo.

Essa abordagem visa facilitar tanto para a empresa quanto para o cliente, garantindo que os pagamentos sejam realizados pontualmente sem a necessidade de intervenções manuais a cada ciclo.

Para isso, é necessário utilizar sistemas que façam o agendamento automático dessas cobranças, como a Gestão de Cobrança da InfinitePay.

Dessa forma, a cobrança é enviada regularmente por meio de faturas, débito automático ou direto no cartão do cliente.

Veja mais informações sobre:

Além de entender sobre os tipos de cobrança, é importante entender o que fazer ou não fazer na gestão da inadimplência.

Em resumo, ao realizar cobranças, é imprescindível agir com profissionalismo, respeito e ética.

Manter uma comunicação clara e transparente com os clientes ajuda a resolver pendências de forma eficaz e fortalece as relações comerciais.

Leia também: Como Cobrar uma Pessoa Educadamente? 8 Dicas e Exemplos de Mensagens

A InfinitePay oferece uma ferramenta de Gestão de Cobrança gratuita e automática que te ajuda a automatizar a cobrança de pagamentos pendentes e evitar a inadimplência.

Para começar a usar, é simples:

Com a Gestão de Cobrança da InfinitePay, você consegue cadastrar todos os seus clientes e eles serão cobrados automaticamente por você. Você também tem a opção de fazer cobranças recorrentes para pagamentos semanais, mensais ou com qualquer outro intervalo de tempo.

A adimplência financeira é um dos pilares para o sucesso de qualquer negócio, seja ele grande ou pequeno.

Quando um empreendedor não consegue se manter adimplente, ele pode perder fornecedores, clientes e até mesmo o próprio negócio.

Ao contrário da inadimplência, esse conceito é menos comentado no cotidiano.

Em um contexto onde a quantidade de pessoas inadimplentes no Brasil vem aumentando, raramente se discute a importância de honrar compromissos financeiros de forma correta.

No mês de novembro de 2024, o endividamento atingiu 76,9% das famílias brasileiras, conforme dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo publicados na CNN.

Neste guia você entenderia o significado de adimplência, suas particularidades e a importância dela para o seu negócio.

Além disso, você também descobrirá o que fazer para manter-se adimplente mesmo perante oscilações de mercado e dificuldades financeiras.

A adimplência refere-se à capacidade de uma empresa em cumprir com suas obrigações financeiras, incluindo o pagamento de fornecedores, colaboradores, impostos e demais compromissos.

Manter-se adimplente é essencial para a reputação da empresa e para estabelecer parcerias comerciais sólidas.

Você também pode se interessar por:

O Certificado de Adimplência é um documento que atesta que uma empresa está em dia com suas obrigações financeiras.

Ele é emitido para comprovar que a organização está adimplente, ou seja, em conformidade com os pagamentos de suas contas, fornecedores e demais compromissos financeiros.

Ter um Certificado de Adimplência é muitas vezes requisito para participar de licitações, concorrências e também pode ser utilizado como uma espécie de "selo de confiança" para parceiros comerciais.

Para pessoas físicas (PF), geralmente não existe um "certificado de adimplência" formal emitido por uma entidade específica.

No entanto, as instituições financeiras e empresas podem verificar a adimplência de uma pessoa física por meio de seu histórico de crédito, mantido por órgãos de proteção ao crédito, como o Serviço de Proteção ao Crédito (SPC) e a Boa Vista.

Para conseguir um certificado de adimplência, a empresa interessada deve solicitar o documento à empresa ou instituição que emite o certificado.

A partir disso, o histórico de pagamentos da empresa solicitante será verificado pela emissora e, se estiver tudo em ordem, receberá o certificado.

Esse documento serve, principalmente, para ajudar empresas a obter crédito e aumentar a sua credibilidade.

No Brasil, existem várias empresas e instituições que emitem certificados de adimplência. Algumas das mais conhecidas são:

Para solicitar um certificado de adimplência, você deverá entrar em contato com empresas como essas e fornecer as informações necessárias, como CNPJ, razão social e endereço.

O processo de solicitação de um certificado de adimplência geralmente é rápido e simples, podendo ser emitido em poucos minutos em alguns casos.

Sob uma perspectiva jurídica, a adimplência pode ser vista como um direito indireto, uma vez que protege o indivíduo de consequências negativas, como a negativação do nome, queda do score de crédito e dificuldades para acessar financiamentos.

Isso significa que, de forma geral, ela não é um direito em si, mas sim uma condição que reflete o cumprimento das obrigações financeiras no prazo acordado.

Quando alguém está adimplente, significa que suas responsabilidades, como dívidas, impostos ou contratos, estão sendo respeitadas.

Além disso, o ordenamento jurídico prevê mecanismos, como o pagamento em consignação, que garantem ao devedor o direito de quitar suas obrigações mesmo diante de problemas com o credor.

Por exemplo, em situações em que o credor não aceita o pagamento, o devedor pode depositar judicialmente o valor devido, preservando sua adimplência e evitando penalidades injustas.

Essa ferramenta, regulamentada pelo Código Civil e o Código de Processo Civil, demonstra como o sistema jurídico reconhece a importância de assegurar condições para que o indivíduo se mantenha adimplente.

Assim, embora a adimplência não seja um direito literal, o direito à proteção contra as consequências da inadimplência e a possibilidade de cumprir obrigações financeiras mesmo em situações adversas reforçam sua relevância jurídica e prática.

Um cliente adimplente é aquele que mantém seus compromissos financeiros em dia, quitando suas dívidas e faturas dentro dos prazos acordados.

Isso demonstra sua capacidade de honrar os pagamentos, sem atrasos, o que reflete positivamente na saúde financeira da empresa e impacta diretamente na sua lucratividade.

Suas principais características são:

A presença de clientes adimplentes é crucial para a sustentabilidade de um negócio.

Empresas que incentivam a adimplência, como oferecendo descontos para pagamentos antecipados ou facilitando métodos de pagamento, podem melhorar ainda mais sua relação com os consumidores.

A adimplência refere-se à situação em que as dívidas e contas são pagas dentro dos prazos acordados, demonstrando responsabilidade e boa gestão financeira.

Por outro lado, a inadimplência ocorre quando há o descumprimento dessas obrigações financeiras, seja por atraso ou falta de pagamento.

Ela pode ser parcial quando parte do valor devido é paga, ou total, quando nenhum pagamento é realizado.

Portanto, a diferença entre ambas está no cumprimento ou não das obrigações financeiras, sendo aspectos que impactam diretamente a saúde financeira de pessoas e empresas.

A adimplência gera benefícios como um histórico de crédito positivo, o que facilita o acesso a financiamentos e condições mais vantajosas em futuras negociações.

As consequências da inadimplência incluem restrições no crédito, como a inclusão em cadastros de proteção ao crédito, além da aplicação de juros, multas e dificuldades em obter financiamentos ou acordos futuros.

E-book grátis: Saiba como melhorar seu o fluxo de caixa e eliminar a inadimplência

A adimplência é um dos pilares para o sucesso de qualquer empreendimento, pois está diretamente ligada à saúde financeira, à reputação e às oportunidades de crescimento de uma empresa.

Além de ser um indicativo de responsabilidade, ela proporciona inúmeros benefícios que fortalecem as operações e as relações comerciais:

O desconto de adimplência é uma prática em que empresas concedem descontos a clientes que realizam pagamentos antecipados ou dentro do prazo estabelecido.

Essa estratégia incentiva a adimplência, motivando os clientes a honrarem seus compromissos financeiros de maneira pontual.

Os descontos podem variar em termos percentuais e são uma forma de recompensar e estimular a fidelidade dos clientes adimplentes, ao mesmo tempo em que contribuem para o fortalecimento da saúde financeira da empresa.

Leia mais:

Utilizar estratégias adequadas para melhorar a adimplência em um negócio é essencial manter a saúde financeira e o crescimento sustentável da empresa.

Confira algumas práticas recomendáveis:

Manter a adimplência é fundamental para o sucesso de qualquer negócio, e a Gestão de Cobrança da InfinitePay torna esse processo mais simples, eficiente e livre de complicações.

Com ela, você automatiza cobranças e reduz os riscos de inadimplência, garantindo maior estabilidade financeira para o seu empreendimento.

Ao utilizá-la você aproveita diversas vantagens como:

Com a InfinitePay, suas cobranças são simplificadas, permitindo que você foque no crescimento do seu negócio enquanto mantém um fluxo de caixa estável.

Automatize suas cobranças com a InfinitePay e alcance a inadimplência zero.

.avif)

.avif)

.avif)

.avif)