xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

Escolher qual máquina de cartão usar é uma decisão crucial para qualquer negócio. Uma tendência que tem chamado a atenção de muitos empreendedores é a disponibilidade de máquinas de cartão sem aluguel.

Neste artigo, você verá como essas máquinas funcionam, as vantagens que elas oferecem e como elas se comparam às opções tradicionais de aluguel.

Ao contrário das máquinas tradicionais, que geralmente envolvem um contrato de aluguel mensal, as máquinas de cartão sem aluguel são adquiridas por um pagamento único. Isso significa que o comerciante se torna o proprietário do dispositivo, eliminando a necessidade de pagamentos recorrentes de aluguel.

É uma opção ideal para negócios que buscam reduzir custos operacionais, especialmente pequenos empreendedores e profissionais autônomos que podem não ter um volume de vendas que justifique o custo contínuo de aluguel.

Leia também: Existe maquininha sem taxa?

Optar por uma máquina de cartão sem aluguel traz uma série de benefícios significativos, especialmente para pequenos negócios e empreendedores individuais.

O primeiro e mais evidente benefício é a economia financeira. Ao adquirir a máquina de cartão, o comerciante evita os custos recorrentes associados ao aluguel mensal, que podem somar uma quantia considerável ao longo do tempo. Essa economia pode ser particularmente valiosa para negócios com margens de lucro apertadas ou volumes de venda variáveis.

Outra vantagem importante é a liberdade de escolha e flexibilidade. Sem a obrigação de um contrato de aluguel de longo prazo, os comerciantes têm a liberdade de mudar de fornecedor ou de tecnologia de pagamento conforme necessário, sem penalidades ou complicações. Isso permite que o negócio se adapte rapidamente a mudanças no mercado ou em suas necessidades operacionais.

Embora a maquininha de cartão sem aluguel elimine o custo mensal do aluguel, é importante entender que ainda podem existir outras taxas associadas ao seu uso. Estas taxas são geralmente relacionadas às transações realizadas e podem variar de acordo com o fornecedor e o tipo de transação.

Taxas comuns incluem a taxa por transação, que é um percentual cobrado sobre cada venda realizada, e taxas diferenciadas para tipos distintos de cartão, como débito, crédito à vista e crédito parcelado.

Os empreendedores devem estar cientes, também, de taxas adicionais que podem ser aplicadas em certas circunstâncias. Se você não tem uma máquina de cartão que o dinheiro cai na hora, pode haver taxas para serviços extras, como antecipação de recebíveis ou emissão de comprovantes.

Outro aspecto a considerar é a política de taxas a longo prazo. Alguns fornecedores podem oferecer taxas promocionais iniciais que aumentam após um período específico. Por isso, é recomendável revisar as taxas aplicadas e compará-las com outras opções disponíveis no mercado para garantir que a escolha da maquininha continue sendo econômica para o negócio.

Quando se trata das taxas associadas às transações em uma maquininha de cartão, é o empreendedor, e não o cliente, quem normalmente é responsável por esses custos.

As taxas são deduzidas do valor da venda antes do repasse do pagamento ao empreendedor. Por exemplo, se um produto é vendido por R$100 e a taxa da transação é de 2%, o empreendedor receberá R$98, com os R$2 restantes sendo retidos como taxa pela operação da maquininha.

Embora seja prática comum que o empreendedor absorva estas taxas, existem casos onde comerciantes optam por repassar este custo aos clientes, especialmente em negócios com margens de lucro muito apertadas. Esta prática, no entanto, deve ser abordada com cautela, pois pode influenciar a percepção do cliente sobre o preço e o valor do produto ou serviço.

Confira: Pix por maquininha tem taxa?

Ao adquirir uma maquininha de cartão, é essencial considerar alguns fatores chave para garantir que a escolha atenda às necessidades específicas do seu negócio.

Embora você possa economizar no aluguel mensal, algumas máquinas podem cobrar taxas mais altas por transação, o que pode impactar sua lucratividade a longo prazo.

É importante verificar a compatibilidade da máquina com diferentes bandeiras de cartões e tipos de pagamento, como débito, crédito e pagamentos por aproximação (NFC). A diversidade de aceitação de pagamentos é crucial para não limitar suas vendas e garantir a conveniência para seus clientes.

Outro aspecto importante é a infraestrutura tecnológica e o suporte oferecido pelo fornecedor da máquina. Verifique se a máquina possui uma conexão estável e segura, seja por Wi-Fi, dados móveis ou conexão via chip. A confiabilidade do equipamento é fundamental para evitar problemas durante as transações.

Também avalie o suporte ao cliente fornecido pela empresa, considerando a rapidez e a eficiência no atendimento a eventuais problemas ou dúvidas. Uma boa máquina de cartão deve oferecer não apenas condições financeiras favoráveis, mas também uma experiência operacional suave e um suporte confiável, garantindo assim a continuidade e a eficiência das suas vendas.

Se você está em busca de uma máquina de cartão sem aluguel, a Maquininha Smart, a maquina de cartão da InfinitePay, é uma opção que você deve levar em conta.

A maquininha Smart da InfinitePay não tem aluguel ou qualquer tipo de mensalidade. Comprou, é sua. Além de não ter custos fixos que prejudicam seu lucro, a Maquininha Smart também tem as melhores taxas do Brasil – e o dinheiro das vendas cai na conta na hora ou em até 1 dia útil.

Ao adquirir a maquininha, o comerciante também tem acesso ilimitado e gratuito a todo o ecossistema financeiro da InfinitePay, que inclui conta inteligente, cartão virtual, link de pagamento para vendas online e muito mais.

Lidar com uma cobrança indevida pode ser bastante frustrante para consumidores e empreendedores.

Elas não apenas afetam o bolso de quem recebe a cobrança, mas também geram estresse, perda de tempo e podem prejudicar a confiança no relacionamento entre empresas e clientes.

Para evitar problemas como esses, é essencial entender o que caracteriza uma cobrança indevida e como lidar com ela.

Além de proteger os direitos dos consumidores, essa compreensão é importante para empreendedores, que devem garantir que suas operações de cobrança sejam precisas e transparentes.

Neste artigo, você vai aprender o que é uma cobrança indevida, como ela acontece e como evitar que sua empresa enfrente problemas relacionados a cobranças erradas.

Também apresentaremos uma solução prática para otimizar a sua gestão de cobranças e evitar erros.

Uma cobrança indevida ocorre quando uma pessoa ou empresa é cobrada por um valor que não deve ou por um serviço ou produto que não contratou.

Isso pode se manifestar de diferentes formas, como cobranças duplicadas, inclusão de serviços não solicitados, débitos após cancelamentos ou até mesmo erros administrativos.

Para consumidores, isso representa um risco financeiro e emocional.

Já para empresas, além de comprometer a relação com os clientes, pode resultar em sanções legais e financeiras.

Geralmente esse equívoco ocorre por falhas no sistema, falta de organização ou processos manuais mal estruturados.

Portanto, é fundamental que as empresas tenham atenção para não cometer esse tipo de erro com seus clientes.

Você também pode se interessar:

Cobranças indevidas podem acontecer de várias formas, prejudicando consumidores e empresas.

Para evitar prejuízos, é essencial conhecer os tipos mais comuns e saber como identificá-los.

Confira abaixo os principais exemplos:

Ao contratar um serviço ou comprar um produto, taxas podem ser aplicadas.

O problema surge quando essas taxas são cobradas sem aviso prévio ou sem a sua autorização.

Isso inclui valores escondidos ou mal explicados nos contratos, como taxas de manutenção de conta, emissão de boletos ou serviços adicionais nunca solicitados.

Empresas precisam garantir que todos os custos estejam claramente descritos para evitar mal-entendidos e reclamações.

Pagar duas vezes por um mesmo serviço ou produto é mais comum do que parece.

Esse erro pode ocorrer por falhas no sistema de pagamento ou até por descuido ao emitir cobranças automáticas no cartão de crédito.

Mesmo após o cancelamento de um serviço ou assinatura, algumas cobranças podem continuar.

Esse tipo de cobrança acontece, seja por descuido ou práticas abusivas, com uma certa frequência em planos recorrentes, como serviços de telefone, streamings e clubes de assinatura.

Para se proteger, é recomendável guardar protocolos e comprovantes do cancelamento.

Empresas que incluem serviços ou produtos extras sem a autorização do cliente cometem uma prática ilegal.

Serviços não solicitados podem ser, por exemplo, produtos adicionados a contratos ou alterações em planos de assinatura.

Nesse caso, o consumidor tem direito ao cancelamento imediato e ao reembolso do valor pago.

Empresas, que cometem esse erro, além de sofrerem consequências legais, podem prejudicar significativamente a imagem da marca.

Faturas podem apresentar cobranças de serviços ou produtos que não foram contratados ou valores calculados de forma incorreta.

Isso ocorre tanto em serviços públicos, como contas de água e luz, quanto em compras e assinaturas privadas.

Para evitar esses erros, consumidores devem conferir todas as faturas detalhadamente. Empresas, por sua vez, podem implementar sistemas mais precisos e automatizados para reduzir falhas na emissão de cobranças.

Ao identificar uma cobrança indevida, o primeiro passo é agir com rapidez e organização. Comece reunindo todas as evidências que comprovem que o débito não procede.

Esses documentos podem incluir comprovantes de pagamento, faturas, contratos, protocolos de cancelamento ou até prints de mensagens e e-mails trocados com a empresa.

Ter essas informações bem organizadas facilita o diálogo e aumenta as chances de uma solução rápida.

Entre em contato com a empresa responsável pelo débito utilizando os canais de atendimento disponíveis, como telefone, e-mail ou aplicativos de mensagens.

Sempre que possível, prefira registrar o problema por escrito, enviando um e-mail ou mensagem que possa ser arquivada como prova.

Seja claro e objetivo ao relatar a situação, apresente as evidências que comprovam a cobrança indevida e solicite a correção imediata ou o reembolso do valor pago, caso aplicável.

É importante anotar todos os detalhes do contato, como data, horário e número de protocolo.

Mesmo que a empresa ofereça uma solução, mantenha esses registros até que o problema seja completamente resolvido.

Para empreendedores, a maneira como uma cobrança indevida é tratada pode fazer toda a diferença na relação com o cliente.

Ao ser informado sobre um erro, é essencial reconhecer o problema com transparência e agir prontamente para corrigi-lo.

Primeiro, avalie cuidadosamente a situação apresentada pelo cliente e, se comprovada a cobrança indevida, ofereça uma solução imediata, como o cancelamento da cobrança ou o reembolso do valor pago.

Sempre peça desculpas pelo transtorno e demonstre empatia, mostrando que sua empresa valoriza o cliente e está comprometida em resolver a questão.

Além disso, mantenha uma comunicação clara durante o processo.

Informe o cliente sobre os prazos para a resolução do problema e forneça atualizações regulares, se necessário.

Documentar o caso internamente também é importante para evitar recorrências e aprimorar os processos internos.

Por fim, considere ir além do básico para recuperar a confiança do cliente.

Um pedido de desculpas formal, um desconto em compras futuras ou outro gesto de boa vontade podem ajudar a transformar uma situação negativa em uma oportunidade de fortalecer o relacionamento.

Em resumo, você deve buscar manter a relação com o cliente da melhor maneira possível e registrar o ocorrido para prevenir outros erros.

Artigos relacionados:

Caso a empresa não responda ou não resolva a questão dentro de um prazo razoável, você pode registrar a reclamação em plataformas como o Procon do seu estado, Reclame Aqui ou Consumidor.gov.br.

Essas ferramentas ajudam a mediar o conflito e pressionam a empresa a tomar as medidas necessárias.

Vale lembrar que, conforme o Código de Defesa do Consumidor, se o valor indevido já foi pago, o consumidor tem direito à devolução em dobro, com acréscimos de correção monetária e juros, desde que o erro não seja justificável.

Além disso, caso a cobrança indevida resulte em prejuízos mais graves, como inclusão indevida em cadastros de inadimplentes, o consumidor pode buscar reparação por danos morais.

Se o problema persistir ou for mais complexo, procurar orientação jurídica é uma alternativa eficaz.

Um advogado especializado em direito do consumidor pode oferecer o suporte necessário para garantir que seus direitos sejam respeitados.

Resolver cobranças indevidas exige atenção aos detalhes e conhecimento dos direitos garantidos por lei.

No Brasil, o Código de Defesa do Consumidor (CDC) não estabelece um prazo específico para que o consumidor conteste uma cobrança indevida.

No entanto, é essencial agir o mais rápido possível ao identificar um erro, para facilitar a resolução e evitar que a situação se complique, como a inclusão do nome em cadastros de inadimplentes.

De forma geral, os órgãos de defesa do consumidor costumam recomendar que a contestação seja feita no prazo de até 90 dias a partir do momento em que o consumidor detectou a cobrança indevida.

Esse período, amplamente utilizado como referência, não é uma regra legal obrigatória, mas ajuda a nortear ações e aumentar as chances de sucesso na resolução do problema.

Cobrar indevidamente um cliente pode trazer prejuízos não apenas financeiros, mas também de reputação para o seu negócio.

Um erro desse tipo pode minar a confiança construída com seus clientes e, em casos extremos, resultar em reclamações formais ou até sanções legais.

Para evitar esse problema, é essencial que os processos de cobrança sejam bem estruturados, precisos e transparentes.

A Gestão de Cobrança da InfinitePay é uma ferramenta que ajuda empreendedores a organizar e automatizar suas cobranças, reduzindo consideravelmente o risco de erros.

Veja como práticas e tecnologias adequadas podem transformar como você gerencia suas finanças e mantém a relação com seus clientes saudável.

Dicas para evitar cobrar clientes indevidamente:

Evitar cobranças indevidas não é apenas uma questão de eficiência, mas também de responsabilidade.

Ao adotar ferramentas como essa, você organiza sua operação de cobrança, reduz erros e oferece uma experiência mais positiva para os clientes.

Gere cobranças automáticas gratuitamente

.avif)

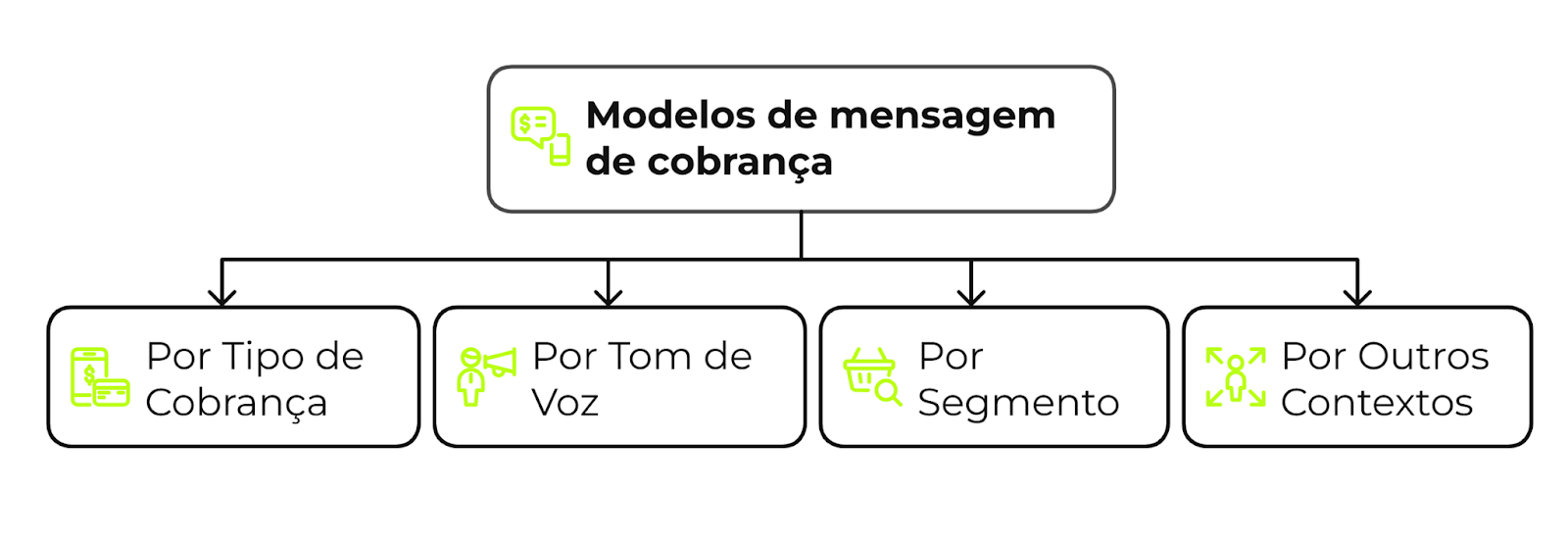

Confira neste artigo 35 modelos de mensagem de cobrança para o seu negócio, como personalizar os conteúdos de acordo com cada contexto e segmento, e a melhor forma de cobrar seus clientes.

Além dos 35 exemplos aqui apresentados, você também pode acessar um documento gratuito com 54 exemplos, incluindo alguns deste artigo e outros completamente novos!

Acesse gratuitamente o documento com 54 mensagens de cobrança ou baixe a versão PDF.

Cobrar é uma tarefa que muitas vezes gera desgaste e conflito, o que leva muitos empreendedores a evitá-la o máximo possível.

Para lidar com essa situação, separamos alguns modelos de mensagens que podem ser enviadas em uma régua de cobrança:

"Olá, [NOME], tudo bem?

Vim te lembrar que a sua fatura venceu ontem. O valor é de R$ [valor]. Posso gerar um novo código Pix ou você prefere outro método de pagamento?

Qualquer dúvida, estamos por aqui!"

"Olá, [NOME]! Tudo certo?

Queria te dar um toque sobre a pendência de R$ [valor da dívida] da [descrição do serviço/produto]. Esse saldo está em aberto desde [data do vencimento] e precisa ser quitado até [data final] para evitar o envolvimento de órgãos de cobrança.

Você pode pagar online pelo link: [link para pagamento]. Se precisar, podemos negociar o valor.

Estamos à disposição!"

"Olá [NOME], tudo bem?

Vim te dar um aviso importante sobre a sua dívida de R$ [valor da dívida] da [descrição do serviço/produto].

Infelizmente, o pagamento ainda não foi realizado e, por isso, estamos te enviando essa notificação oficial.

Para evitarmos qualquer problema, preciso que você regularize a situação o mais rápido possível. Você pode pagar online pelo link: [link para pagamento].

Se precisar, nos chame por aqui!"

"Olá [NOME], tudo bem?

Entro em contato sobre a cobrança referente à [descrição do serviço ou produto] no valor de R$ [valor] com vencimento em [data do vencimento]. Nossos registros ainda não indicam o pagamento.

Para facilitar, segue o link de pagamento atualizado:

Link de pagamento: [link de pagamento atualizado]

Qualquer coisa é só chamar!"

"Oi, [Nome do cliente]! Tudo bem?

Só passando rapidinho para te lembrar da pendência referente à [descrição do serviço/produto]. O valor de R$ [valor] venceu no dia [data de vencimento].

Se você já tiver realizado o pagamento, pode desconsiderar essa mensagem.

Caso ainda não tenha feito, você pode pagar por [método de pagamento 1] ou [método de pagamento 2].

Qualquer dúvida, estou à disposição!"

Confira: Como um sistema de cobrança pode ajudar no fluxo de caixa?

"Olá, [NOME], como vai?

Informamos que a cobrança referente à [descrição do serviço ou produto] no valor de R$ [valor] com vencimento em [data do vencimento] ainda não foi pago.

Para evitar juros e multas, solicitamos que realize o pagamento o mais breve possível.

Segue link para pagamento:

Link para pagamento: [link para pagamento atualizado]

Ficamos à disposição."

"Olá [Nome do cliente], tudo bem?

É sobre a cobrança referente à [descrição do serviço ou produto] no valor de R$ [valor] que venceu em [data do vencimento].

Ainda não encontramos o pagamento em nosso sistema.

Para sua comodidade, já separei o link de pagamento atualizado:

Link para pagamento: [link para pagamento atualizado]

Fico no aguardo. Qualquer dúvida é só chamar!"

"Oi [NOME], tudo bem?

Lembra da cobrança da [descrição do serviço ou produto] no valor de R$ [valor] que venceu dia [data do vencimento]?

Ainda não encontramos o pagamento em nosso sistema.

Se você já pagou, pode desconsiderar essa mensagem! Mas se ainda não, dá uma olhadinha no link abaixo e bora colocar a conta em dia!

Link para pagamento: [link para pagamento atualizado]

Dúvidas? Pode me chamar sem hesitar!"

"Olá!! É a [Nome da empresa] chamando!

Parece que o pagamento da [descrição do serviço ou produto] no valor de R$ [valor] ainda não deu as caras por aqui.

A gente sabe que a vida anda corrida, mas tá na hora de colocar a conta em dia!

Pague agora e evite juros e multas!

Link para pagamento: [link para pagamento atualizado]"

Veja também: 4 exemplos de mensagem de cobrança pelo WhatsApp.

"Oi, [Nome da Cliente]!

Que bom te ver por aqui!

Lembra do horário que você agendou para [data e hora do serviço]? Estamos super ansiosos para te receber e te deixar ainda mais linda! ✨

Para confirmar sua presença e garantir o seu horário, precisamos do sinal no valor de R$ [valor do sinal]. Você pode realizar o pagamento online através do link: [link para pagamento]."

"Oi, [Nome do Aluno]! 🏋️♂️

Treinar faz bem para o corpo e para a mente, e estamos aqui para te ajudar a alcançar seus objetivos!

Para você continuar aproveitando ao máximo todas as aulas e benefícios da nossa academia, precisamos te lembrar que a mensalidade de [mês] ainda está em aberto.

O valor da mensalidade é de R$ [valor da mensalidade] e você pode realizar o pagamento online através do link: [link para pagamento]."

Confira mais detalhes em: 9 mensagens de cobrança de mensalidade para os alunos de sua academia

"Oi, [Nome do Aluno]!

Espero que esteja tudo bem com você!

Estou enviando essa mensagem para te lembrar das aulas de [idioma] que você está fazendo comigo. As aulas de [mês] já foram ministradas e o valor total é de R$ [valor das aulas].

Para sua comodidade, você pode realizar o pagamento online através do link: [link para pagamento]."

"Olá, [Nome do Cliente]!

Espero que esteja tudo bem com você.

Estou enviando esta mensagem para te lembrar do pagamento referente ao serviço de [descrição do serviço] realizado no dia [data do serviço]. O valor total da sua fatura é de R$ [valor da fatura].

Você pode realizar o pagamento online através do link: [link para pagamento]."

Veja como gerar cobranças recorrentes.

"Olá, [Nome do responsável]!

A mensalidade de [valor] referente ao mês de [mês/ano] do(a) aluno(a) [Nome do Aluno] está em aberto.

Para evitar interrupções nos serviços, pedimos que realize o pagamento o quanto antes.

Acesse o link: [link para pagamento].

Dúvidas? Estamos à disposição!"

Leia também: Elementos essenciais de uma mensagem de cobrança de mensalidade escolar

"Oi, [Nome do cliente]!

Treino em dia, mensalidade em dia!

A mensalidade de [valor] referente ao mês de [mês/ano] está em aberto.

Ainda dá tempo de garantir seu acesso à academia sem perder nenhum treino!

Pague online com Pix ou cartão de crédito: [Link para pagamento].

Dúvidas? Pode contar com a gente!"

"Olá, [Nome do Cliente]!

Para continuar os estudos sem interrupções, a mensalidade de [valor] referente ao mês de [mês/ano] precisa ser regularizada.

Segue abaixo o link para efetuar o pagamento: [Link para pagamento].

Caso precise negociar o valor em aberto, estamos aqui para ajudar!"

Saiba mais sobre link de pagamento.

"Não recebemos o pagamento, poderia nos enviar o comprovante?"

"Estou enviando o link para pagamento, me confirma o recebimento?"

"Gostaria de negociar o saldo em aberto? Estou à disposição."

"Olá, [Nome do Cliente]!

Só passando para te lembrar que a sua fatura de R$ [valor] referente ao mês de [mês/ano] vence dia [data].

Para sua comodidade, já disponibilizamos o link para pagamento: [link para pagamento].

Qualquer dúvida, pode contar com a gente!"

"Oi, [Nome do Cliente]!

A sua dívida de R$ [valor] referente a [descrição da dívida] ainda não foi quitada.

Estamos aqui para te ajudar a regularizar a situação. Entre em contato para negociarmos ou acesse diretamente o link de pagamento: [link para pagamento]."

"Olá, [Nome do Cliente]!

Sua fatura de R$ [valor] vencida em [data] está em aberto.

Pague online no link: [link para pagamento].

Dúvidas? Estamos à disposição!"

Assunto: Aviso de pendência - Fatura [Nome da empresa]

"Prezado(a) [Nome do Cliente],

Gostaríamos de informá-lo(a) que a sua fatura referente ao mês de [mês/ano], no valor de R$ [valor], ainda não consta como paga em nosso sistema.

Para evitar transtornos, solicitamos que regularize a situação o mais breve possível.

Link para pagamento: [link para pagamento].

Qualquer dúvida ou necessidade de negociação, entre em contato conosco."

"Oi, [Nome do Cliente]!

Tudo bem?

Só passando para te dar um toque sobre o vencimento da [descrição do serviço/produto] no valor de R$ [valor].

Ele vence dia [data]. Não deixe para a última hora!

Qualquer dúvida, estamos por aqui para ajudar!"

"Olá, [Nome do Cliente]!

Sabemos que imprevistos acontecem, mas queremos te ajudar a regularizar a pendência de R$ [valor].

Entre em contato para negociarmos as melhores condições para você. Estamos à disposição!"

"Oi, [Nome do Cliente]!

Obrigado por realizar o pagamento da sua fatura de R$ [valor].

Qualquer dúvida ou necessidade futura, estamos por aqui para ajudar!"

"Olá, [Nome do Cliente]!

Percebemos que o pagamento de R$ [valor] referente a [descrição do serviço/produto] ainda não foi realizado.

Segue o link atualizado para quitação: [link para pagamento]."

"Oi, [Nome do Cliente]!

O vencimento da sua fatura está próximo. Evite juros e multas pagando até o dia [data].

Aqui está o link para pagamento: [link para pagamento]."

"Oi, [Nome do Cliente]!

Tudo bem? Só passando para te lembrar da mensalidade de R$ [valor] referente ao mês de [mês/ano].

Pague com Pix ou cartão de crédito: [link para pagamento].

Dúvidas? Fale com a gente!"

"Olá, [Nome do Cliente]!

Sua fatura de R$ [valor] referente ao mês de [mês/ano] ainda está em aberto.

Para evitar a suspensão dos serviços, regularize até [data].

Acesse o link para pagamento: [link para pagamento]."

"Oi, [Nome do Cliente]!

Sabemos que imprevistos acontecem. Caso precise, podemos parcelar o valor de R$ [valor] em até [número] vezes.

Entre em contato para conversarmos!"

"Olá, [Nome do Cliente]!

Sua fatura de R$ [valor] venceu há alguns dias. Ainda dá tempo de regularizar!

Link para pagamento: [link para pagamento]."

"Oi, [Nome do Cliente]!

Sua assinatura mensal de R$ [valor] referente a [serviço] está vencida.

Regularize no link: [link para pagamento]."

"Olá, [Nome do Cliente]!

Lembrete: sua assinatura será debitada automaticamente no dia [data]. Certifique-se de que há saldo na conta."

"Oi, [Nome do Cliente]!

Notamos que sua fatura de R$ [valor] ainda está em aberto.

Se precisar de algo, estamos à disposição para ajudar!"

"Oi, [Nome do Cliente]!

Só passando para lembrar que sua conta de R$ [valor] vence no dia [data]."

"Olá, [Nome do Cliente]!

Estamos oferecendo um desconto de [percentual]% para pagamento da sua fatura de R$ [valor].

Aproveite até [data] para regularizar. Link para pagamento: [link para pagamento]."

Enviar uma mensagem de cobrança eficaz é crucial para manter o bom relacionamento com seus clientes enquanto lembra a eles sobre pagamentos pendentes.

Abaixo, listamos algumas dicas sobre o que escrever em uma mensagem de cobrança, independente do segmento do seu negócio:

Mantenha um tom cortês e amigável para evitar conflitos e manter um relacionamento positivo com o cliente.

Informe o cliente sobre o valor devido, a data de vencimento e qualquer informação relevante sobre como efetuar o pagamento.

Ofereça diferentes métodos de pagamento para tornar mais fácil para o cliente quitar a dívida.

Lembre ao cliente dos benefícios de manter um histórico de pagamento pontual, como evitar juros ou multas.

Você também pode se interessar por:

Agora que você sabe o que escrever em uma mensagem de cobrança, automatizar esse processo pode economizar tempo e recursos preciosos para sua empresa.

A InfinitePay oferece uma solução de gestão de cobrança eficaz e automatizada que pode simplificar todo o processo de cobrança.

Veja as vantagens do sistema de gestão de cobrança da InfinitePay para o seu negócio:

Configure lembretes automáticos de pagamento para serem enviados aos clientes na data e horário desejados.

Personalize suas mensagens de cobrança com informações específicas do cliente, como nome, valor devido e data de vencimento.

Envie mensagens de cobrança diretamente pelo WhatsApp, uma plataforma amplamente usada por clientes.

Você também pode se interessar: Prevenindo cobrança indevida: dicas para proteger suas finanças

O controle financeiro empresarial é uma ferramenta essencial para qualquer negócio, independentemente do seu tamanho ou segmento. Ele permite que os empreendedores tenham uma visão clara da situação financeira da empresa, identificando pontos de melhoria e tomando decisões mais acertadas.

O controle financeiro é o processo de registrar, organizar e analisar as informações financeiras de uma empresa. Ele envolve o acompanhamento das receitas, despesas e investimentos da empresa, além da análise de indicadores financeiros.

O controle financeiro empresarial é importante porque permite que os empreendedores:

O controle financeiro empresarial pode ser dividido em cinco passos principais:

Existem diversos métodos de controle financeiro que podem ser utilizados pelas empresas. Alguns dos principais métodos são:

O fluxo de caixa é um relatório que registra todas as entradas e saídas de dinheiro da empresa. Ele é uma ferramenta essencial para acompanhar a saúde financeira da empresa e identificar possíveis problemas de caixa.

Leia mais: O que é fluxo de caixa?

A DRE é um relatório que mostra o resultado financeiro da empresa em um determinado período. Ela é importante para analisar a rentabilidade da empresa e identificar oportunidades de melhoria.

O balanço patrimonial é um relatório que mostra a situação financeira da empresa em um determinado momento. Ele é importante para avaliar a capacidade de endividamento da empresa e identificar possíveis riscos.

Leia mais: O que é balanço patrimonial e como ele funciona

Os 4 controles financeiros são:

Este controle é responsável por acompanhar todas as contas que a empresa deve pagar, como fornecedores, impostos e empréstimos.

Este controle é responsável por acompanhar todas as contas que a empresa tem a receber, como clientes e vendas a prazo.

Este controle é responsável por acompanhar o estoque da empresa, incluindo quantidade, valor e custos.

Este controle é responsável por acompanhar todas as despesas da empresa, como salários, aluguel e marketing.

Você pode gostar de: Planilha de Controle de Clientes Grátis

A InfinitePay oferece uma planilha de fluxo de caixa gratuita, customizável e de fácil adaptação para sua necessidade.

Veja as principais vantagens de ter o controle financeiro com a planilha de fluxo de caixa da InfinitePay:

O fluxo de caixa te mantém atualizado sobre a situação financeira do seu negócio, o que permite que você antecipe soluções para problemas antes que eles escalem. Além disso, tendo consciência do contexto total da empresa, é possível que suas previsões financeiras sejam mais precisas, aumentando sua eficiência e reduzindo custos.

O fluxo de caixa permite a rápida identificação de erros financeiros, como faturar o valor errado ou duplicar uma cobrança, facilitando a correção e imediato ajuste de rota.

Um fluxo de caixa atualizado economiza o tempo que você levaria para acompanhar manualmente cada movimentação financeira da empresa. Esse tempo pode ser melhor aproveitado em outras tomadas de decisões que impactem seu negócio.

Baixe gratuitamente a planilha de fluxo de caixa da InfinitePay!

O controle financeiro de uma empresa é uma ferramenta essencial para qualquer negócio. Ele permite que os empreendedores tenham uma visão clara da situação financeira da empresa, identificando pontos de melhoria e tomando decisões mais acertadas.

Você também pode se interessar:

Otimizando o Planejamento Financeiro para o Segundo Semestre: Guia Essencial para PMEs

O que é antecipação de recebíveis e como ela ajuda seu negócio

O planejamento operacional é um processo de definição de objetivos e metas para o curto prazo, geralmente dentro de um ano. Ele é responsável por transformar os objetivos estratégicos da empresa em ações concretas e executáveis.

O planejamento operacional é um desdobramento do planejamento estratégico. Enquanto o planejamento estratégico define os objetivos e metas da empresa a longo prazo, o planejamento operacional define como esses objetivos serão alcançados no dia a dia.

O planejamento operacional é importante para garantir que a empresa esteja operando de forma eficiente e eficaz. Ele ajuda a identificar oportunidades de melhoria, a reduzir custos e a aumentar a produtividade.

Leia mais: Controle financeiro: como fazer e por que é importante para sua empresa

O planejamento operacional é importante para as empresas por diversos motivos, incluindo:

Com um plano claro e bem definido, as equipes podem trabalhar de forma mais organizada e focada, evitando desperdícios de tempo e recursos.

O processo de planejamento exige uma análise profunda dos recursos disponíveis, dos desafios e das oportunidades, o que leva a decisões mais estratégicas e assertivas.

Ao identificar gargalos e ineficiências, o planejamento operacional permite otimizar processos e minimizar custos desnecessários.

Uma empresa com um planejamento sólido está mais preparada para lidar com mudanças no mercado e desafios inesperados, aumentando sua capacidade de competir e prosperar.

Para elaborar um plano operacional eficaz, é importante seguir alguns passos:

Comece por definir claramente os objetivos que você deseja alcançar. Sejam eles aumentar as vendas, lançar um novo produto ou melhorar a qualidade do atendimento, é fundamental ter uma visão clara do que se pretende alcançar.

Avalie os recursos humanos, financeiros e tecnológicos que você tem à disposição. Essa análise permitirá identificar as ferramentas e os talentos necessários para alcançar seus objetivos.

Defina prazos realistas para cada tarefa e designe responsáveis por sua execução. Isso garantirá que o trabalho seja realizado dentro do cronograma e com o nível de qualidade desejado.

É importante monitorar o progresso de seu plano regularmente e fazer ajustes quando necessário. Avalie os resultados e identifique oportunidades de melhoria contínua.

Mantenha sua equipe informada e engajada no processo de planejamento. Comunique os objetivos, prazos e responsabilidades a todos os envolvidos para garantir que todos estejam remando na mesma direção.

Um plano operacional deve conter, pelo menos, os seguintes itens:

Uma das ferramentas que podem facilitar o processo de planejamento operacional é a Planilha de Fluxo de Caixa da InfinitePay, disponível para download grátis. Essa planilha é uma excelente aliada para o controle financeiro da empresa, pois permite registrar todas as entradas e saídas de recursos de forma organizada e detalhada.

Principais funcionalidades da planilha de fluxo de caixa da InfinitePay:

Permite o registro diário ou mensal de todas as transações financeiras da empresa.

Mostra o saldo disponível em cada período, facilitando o acompanhamento da saúde financeira da empresa.

Ajuda a prever futuros saldos com base nas entradas e saídas já registradas, permitindo um planejamento financeiro mais eficaz.

Você também pode se interessar por: O que é antecipação de recebíveis e como ela ajuda seu negócio

Ajuda na montagem de relatórios personalizados para análise e tomada de decisões.

A planilha de fluxo de caixa da InfinitePay é uma ferramenta gratuita que pode ajudar as empresas a planejar e controlar seu fluxo de caixa. A planilha é simples e intuitiva, e permite que os usuários registrem todas as suas receitas e despesas de forma organizada.

.avif)

Na hora de escolher onde investir o seu dinheiro, muitas pessoas se deparam com a dúvida: CDI ou poupança, qual rende mais e vale a pena investir?

A poupança sempre foi uma opção popular entre os brasileiros por sua praticidade e segurança, mas o CDI (Certificado de Depósito Interbancário) é uma alternativa que pode oferecer um retorno mais atrativo, dependendo do contexto econômico.

Neste artigo, vamos comparar os dois investimentos, analisando seus rendimentos, funcionamento e vantagens para diferentes perfis de investidores – ao final, você terá uma visão clara sobre qual é a melhor escolha para o seu dinheiro.

O rendimento do CDI e da poupança está diretamente ligado às taxas de juros da economia brasileira, especialmente a Taxa Selic, definida pelo Banco Central.

A regra de rendimento da poupança depende do nível da Selic:

Já o CDI acompanha a Taxa Selic de forma mais próxima, pois é utilizado nos empréstimos entre bancos.

Normalmente, os investimentos atrelados ao CDI, como CDBs, LCIs e LCAs, oferecem rentabilidades que variam entre 80% a 120% do CDI, dependendo da instituição financeira e do tipo de aplicação.

Ou seja, na maior parte dos cenários, um investimento que pague 100% do CDI tende a render mais que a poupança, mesmo com a incidência de imposto de renda.

Leia mais:

Sim, o CDI costuma render mais que a poupança, especialmente em cenários onde a Selic está alta.

Vamos analisar alguns exemplos práticos para entender melhor essa diferença.

Se considerarmos um investimento que paga 100% do CDI, com a taxa CDI em 10,65% ao ano (aproximadamente 0,85% ao mês), o cálculo do rendimento seria:

Já na poupança, com um rendimento fixo de 0,5% ao mês + TR (Taxa Referencial), se desconsiderarmos a TR, o rendimento seria:

Ou seja, o CDI rende mais que a poupança mesmo considerando o desconto do imposto de renda.

Leia mais: O que é Taxa Referencial (TR) e como impacta nas suas finanças?

Se mantivermos o mesmo cenário, com um CDI de 10,65% ao ano, o rendimento bruto de R$ 1.000 em 12 meses seria:

Já o rendimento líquido, considerando a tabela de imposto de renda regressivo (15% a 22,5%), ficaria entre:

Na poupança, com um rendimento fixo de 6,17% ao ano, o cálculo seria:

Isso significa que, mesmo após o desconto do imposto de renda, o CDI ainda rende mais que a poupança.

O CDI (Certificado de Depósito Interbancário) é um título privado emitido por bancos com o objetivo de realizar empréstimos de curtíssimo prazo entre as próprias instituições financeiras.

Esses empréstimos ocorrem porque os bancos precisam equilibrar seu caixa diariamente, garantindo que tenham recursos suficientes para cumprir exigências regulatórias do Banco Central.

Na prática, o CDI funciona como um referencial para o rendimento de diversos investimentos de renda fixa, como CDBs (Certificados de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) – ele anda muito próximo da Taxa Selic, pois ambos estão ligados aos juros da economia.

Quando você investe em produtos que rendem um percentual do CDI, como CDBs que pagam 100% do CDI, significa que sua aplicação crescerá de acordo com essa taxa.

Como o CDI geralmente é mais alto do que o rendimento da poupança, ele se torna uma opção mais atrativa para quem busca um investimento seguro e rentável.

Em 2025, com a Selic em 10,65% ao ano, a taxa do CDI está em torno de 10,65% ao ano também – isso significa que, ao investir em um produto que rende 100% do CDI, o seu dinheiro cresce conforme essa taxa.

Se o seu investimento paga 120% do CDI, por exemplo, ele renderá 20% a mais que o CDI padrão.

No entanto, a taxa do CDI pode mudar ao longo do ano, conforme o Banco Central altera a Selic para controlar a inflação e a economia – por isso, é sempre bom acompanhar as atualizações da taxa antes de tomar decisões de investimento.

Investir em aplicações que rendem baseadas no CDI é muito simples: basta escolher um produto financeiro que esteja atrelado a essa taxa.

Aqui estão algumas das principais formas de investir:

1. CDBs (Certificados de Depósito Bancário)

2. LCIs e LCAs (Letras de Crédito Imobiliário e do Agronegócio)

3. Fundos DI (Fundos de Renda Fixa)

4. Tesouro Selic

Para investir em qualquer uma dessas opções, basta abrir conta em um banco ou corretora de valores e escolher a aplicação mais adequada para o seu perfil.

Saiba mais sobre como fazer o dinheiro render.

Antes de decidir onde investir, é importante entender qual é o seu perfil de investidor – isso ajuda a definir se o CDI é uma boa escolha e qual tipo de aplicação dentro dessa categoria faz mais sentido para você.

Os perfis são:

Saber qual é o seu perfil permite escolher o melhor investimento atrelado ao CDI para suas necessidades e objetivos financeiros.

A poupança tem uma regra fixa de rendimento, definida da seguinte forma:

Considerando que o CDI está em torno de 10,65% ao ano, e a poupança rende aproximadamente 6,17% ao ano + TR, podemos comparar os rendimentos de forma prática:

Mesmo considerando o imposto de renda sobre os investimentos que seguem o CDI, em muitos casos, eles continuam sendo mais vantajosos que a poupança.

Leia também: Quanto rende 1 milhão na poupança em 2025?

A principal diferença entre CDI e poupança está na forma como o rendimento é calculado e na sua finalidade dentro do sistema financeiro.

| Característica | CDI | Poupança |

|---|---|---|

| O que é | Taxa de juros utilizada entre bancos e referência para investimentos de renda fixa. | Conta de depósito regulamentada pelo governo, usada para guardar dinheiro. |

| Rentabilidade | Normalmente acima da poupança (exemplo: 100% do CDI = 10,65% ao ano). | Cerca de 6,17% ao ano quando a Selic está acima de 8,5%. |

| Liquidez | Depende do investimento (CDBs e LCIs podem ter liquidez diária ou prazo fixo). | Liquidez imediata, mas só rende a cada 30 dias. |

| Imposto de Renda | Sim (exceto para LCIs e LCAs). | Não há cobrança de IR. |

| Segurança | Garantido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e instituição. | Também é garantida pelo FGC, sem limite de valor. |

No geral, o CDI é mais vantajoso para quem quer melhores rendimentos, mesmo com o desconto do imposto de renda.

Empreendedores precisam de alternativas de investimento que ofereçam liquidez, segurança e boa rentabilidade.

O CDI pode ser uma excelente opção para manter capital de giro, recursos para expansão e reservas de emergência, já que seus rendimentos costumam superar a inflação.

Em cenários de Selic alta, aplicações que rendem 100% do CDI ou mais são mais vantajosas do que deixar o dinheiro parado na poupança.

Muitos CDBs e fundos DI oferecem liquidez diária, permitindo que o empreendedor tenha acesso ao dinheiro quando precisar.

LCIs e LCAs são opções interessantes para maximizar o rendimento, já que são isentas de IR para pessoa física.

O CDI é um investimento de baixo risco, garantindo maior segurança para guardar dinheiro da empresa sem perder rentabilidade.

O empreendedor pode separar o capital em diferentes aplicações atreladas ao CDI:

Deixar dinheiro parado na conta corrente ou na poupança pode significar perda de valor com o tempo, devido à inflação.

Investimentos atrelados ao CDI garantem que o capital do negócio esteja sempre rendendo.

Se um empreendedor tem R$ 50 mil guardados na conta da empresa e decide investir em um CDB de 100% do CDI, com a taxa de 10,65% ao ano, ele terá um rendimento bruto de aproximadamente R$ 5.325 ao final de um ano.

Se esse dinheiro estivesse na poupança, com rendimento anual de 6,17%, o total ao final do ano seria R$ 3.085, uma diferença de mais de R$ 2.200.

Gerenciar bem o dinheiro exige mais do que apenas escolher onde investir – é essencial ter uma conta digital que ofereça praticidade, flexibilidade e benefícios reais.

A Conta Digital InfinitePay é uma excelente opção para otimizar suas finanças, permitindo movimentações rápidas, sem tarifas e com funcionalidades que facilitam o dia a dia de investidores e empreendedores.

Com a InfinitePay, você tem Pix ilimitado, cartão de crédito e débito sem anuidade, cashback de 1,5% em todas as compras e a possibilidade de parcelar pagamentos via Pix.

Além disso, é possível receber pagamentos e gerenciar seus recursos de forma simples e eficiente, tudo em um único aplicativo.

Principais benefícios da conta InfinitePay:

Seja para organizar melhor suas finanças ou complementar sua estratégia de investimentos, a conta InfinitePay oferece infinitas possibilidades sem custos adicionais.

Baixe o app e abra sua conta grátis para ter mais controle sobre o seu dinheiro.

.avif)

.avif)