xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

O faturamento é um dos principais indicadores financeiros de uma empresa. Ele representa o valor total das vendas de produtos ou serviços realizados em um determinado período, sem considerar os custos.

Em outras palavras, o faturamento é o dinheiro que entra no caixa da empresa a partir de sua atividade principal. Ele é calculado multiplicando-se a quantidade de produtos ou serviços vendidos pelo preço unitário.

Por exemplo, se uma empresa vende 100 unidades de um produto a R$10,00 cada, o seu faturamento será de R$1.000,00.

Em termos simples, o faturamento é a soma total de todas as receitas obtidas por uma empresa em um determinado período de tempo. Essas receitas são geradas a partir da venda de produtos ou serviços, e o faturamento representa o montante bruto que a empresa recebe antes de deduzir os custos e despesas operacionais.

É importante distinguir entre faturamento e lucro, já que esses dois conceitos estão relacionados, mas são diferentes. Enquanto o faturamento representa o total das receitas, o lucro é o valor que resta após subtrair todos os custos e despesas, incluindo impostos, salários e outros gastos operacionais. Em resumo, o faturamento é a entrada de dinheiro, enquanto o lucro é o que sobra depois de pagar todas as contas.

Outro ponto importante a ser esclarecido é a diferença entre renda e faturamento. Renda refere-se ao dinheiro que uma pessoa física ganha, como salário, aluguel, dividendos de investimentos, entre outros. Faturamento, por outro lado, é uma métrica utilizada no contexto empresarial para calcular a receita total de uma empresa.

O faturamento é importante para a empresa porque:

Leia mais:

Como aumentar seu faturamento sem aumentar a base de clientes

3 dicas essenciais para aumentar o faturamento da sua Oficina Mecânica

Fazer o faturamento de uma empresa envolve registrar todas as vendas ou receitas geradas e manter um controle detalhado de todas as transações financeiras. Isso pode ser feito manualmente ou com o auxílio de softwares de gestão financeira, dependendo do porte e das necessidades da empresa.

O faturamento é calculado multiplicando-se a quantidade de produtos ou serviços vendidos pelo preço unitário.

A fórmula é a seguinte:

Faturamento = Quantidade de produtos ou serviços vendidos * Preço unitário

Por exemplo, se uma empresa vende 100 unidades de um produto a R$10,00 cada, o seu faturamento será de R$1.000,00.

Faturamento = 100 * 10

Faturamento = 1.000

O faturista desempenha um papel importante na empresa, sendo responsável por emitir faturas, boletos e notas fiscais, garantindo que todas as transações sejam registradas adequadamente. Eles também podem lidar com o processo de cobrança e auxiliar na gestão financeira.

Para os microempreendedores individuais (MEIs), o faturamento é um conceito crucial. De acordo com as regras do MEI, existe um limite anual de faturamento para se qualificar como MEI. Caso o faturamento anual exceda esse limite, o empresário pode perder os benefícios do MEI e precisará se enquadrar em um regime tributário diferente.

Leia mais:

MEI: vantagens, limitações e obrigações

Capital social MEI: o que é, para que serve e como definir

Melhor maquininha de cartão para MEI

Em resumo, o faturamento é o montante total de receitas geradas por uma empresa em um determinado período. É uma métrica fundamental para avaliar o desempenho financeiro de um negócio, mas não deve ser confundido com lucro. É importante compreender os princípios do faturamento para tomar decisões financeiras sólidas e garantir o sucesso da empresa.

Para pagar o DAS MEI em 2026, o valor parte de R$ 82,05 por mês e vence todo dia 20. Com mais de 15 milhões de MEIs ativos no país, manter essa contribuição em dia garante acesso a benefícios do INSS e evita multas, segundo o Sebrae.

Abaixo, veja o passo a passo para emitir a guia, as formas de pagamento disponíveis e como regularizar meses em atraso.

O DAS MEI pode ser pago por Pix, boleto, débito automático, cartão de crédito ou direto pelo app da InfinitePay.

O primeiro passo é emitir a guia no PGMEI, o sistema oficial da Receita Federal. O vencimento é sempre dia 20 de cada mês.

Também é possível emitir a guia pelo app oficial MEI, disponível para Android e iOS, segundo o Sebrae.

Evite sites não oficiais que cobram taxas para gerar o boleto. Verifique se o endereço termina em ".gov.br", conforme alerta do Sebrae RS.

Cada forma de pagamento tem vantagens e limitações. A tabela abaixo compara as 5 opções disponíveis para pagar a guia DAS em 2026:

| Forma de pagamento | Como usar | Vantagem | Limitação |

|---|---|---|---|

| Pix | Escaneie o QR Code da guia pelo app do banco | Processamento imediato, funciona em feriados | Exige app bancário com Pix ativo |

| Boleto bancário | Use o código de barras no internet banking, app, lotérica ou agência | Aceito em qualquer banco ou lotérica | Compensação leva até 3 dias úteis |

| Débito automático | Cadastre pelo PGMEI ou app MEI | Pagamento automático no dia 20, sem emitir guia | Disponível apenas em bancos conveniados |

| Cartão de crédito | Acesse "Pagamento da contribuição mensal" no Portal do Empreendedor e use o e-Arrecada | Possibilidade de parcelar na fatura do cartão | A operadora pode cobrar taxas adicionais |

| App InfinitePay | Consulte e pague guias DAS direto pelo app da InfinitePay | Consulta automática de guias, visualização do PDF e pagamento em um só lugar | Exige conta InfinitePay ativa |

O pagamento por cartão de crédito está disponível desde setembro de 2025 pelo ambiente e-Arrecada, segundo o Sebrae RS.

Para quem busca praticidade, o app da InfinitePay permite consultar guias mensais automaticamente, visualizar detalhes e o PDF da guia, e pagar direto pelo fluxo de pagamento de contas.

O valor do DAS MEI em 2026 varia de R$ 82,05 a R$ 87,05, dependendo da atividade exercida. O cálculo usa como base o salário mínimo de R$ 1.621,00.

A contribuição do INSS corresponde a 5% do salário mínimo (R$ 81,05). ICMS e ISS são valores fixos adicionais, conforme a tabela atualizada pela Agência Sebrae:

| Atividade | INSS (5%) | ICMS/ISS | Total mensal |

|---|---|---|---|

| Comércio e indústria | R$ 81,05 | R$ 1,00 (ICMS) | R$ 82,05 |

| Serviços | R$ 81,05 | R$ 5,00 (ISS) | R$ 86,05 |

| Comércio + serviços | R$ 81,05 | R$ 6,00 (ICMS + ISS) | R$ 87,05 |

| MEI caminhoneiro | R$ 194,52 | Até R$ 6,00 | Até R$ 200,52 |

O MEI caminhoneiro contribui com 12% do salário mínimo para o INSS, o que eleva o DAS mensal.

O processo para pagar DAS MEI atrasado é o mesmo do pagamento regular: você acessa o PGMEI, seleciona o mês em débito e o sistema recalcula o valor automaticamente com multa e juros aplicados.

A multa é de 0,33% por dia de atraso, limitada a 20% do valor da guia. Os juros seguem a taxa Selic acumulada desde o mês seguinte ao vencimento.

Quanto antes você regularizar, menor o custo total. E se o valor acumulado for alto, existe a opção de parcelamento.

O Sebrae orienta que a guia retroativa já sai com os encargos calculados, sem necessidade de cálculo manual.

Se você acumulou vários meses, o parcelamento MEI permite dividir a dívida em até 60 parcelas com valor mínimo de R$ 50 cada.

A solicitação é feita pelo Portal do Simples Nacional ou pelo e-CAC da Receita Federal, com login Gov.br nível Prata ou Ouro.

Regras do parcelamento:

Regularizar antes da inscrição em dívida ativa evita cobranças judiciais e restrições no CPF.

A inadimplência gera multa de 0,33% ao dia sobre o valor do boleto, limitada a 20%. Juros de mora acompanham a taxa Selic vigente.

O impacto vai além do financeiro. Veja as principais consequências por ordem de gravidade:

Sem o DAS em dia, você perde direitos como auxílio-doença e salário-maternidade exatamente quando mais precisa deles.

O CNPJ MEI é cancelado após 2 anos consecutivos sem entrega da DASN-SIMEI e sem pagamento das contribuições. Antes disso, o cadastro fica suspenso por 30 dias para regularização.

Mesmo após o cancelamento, os débitos migram para o CPF do titular e permanecem cobráveis por 5 anos.

Emitir a guia no PGMEI, conferir valores atualizados e manter o DAS em dia protege seus benefícios previdenciários e evita multas.

O app da InfinitePay centraliza a consulta e o pagamento das suas guias DAS em um só lugar, sem acessar o portal do governo.

Abra sua conta gratuita e pague seu próximo DAS em poucos toques.

Entender o que é DAS MEI é o primeiro passo para manter seu CNPJ regular: trata-se da guia mensal que reúne INSS, ISS e ICMS em um único boleto, com valores entre R$ 82,05 e R$ 87,05 em 2026. O Brasil já soma 15,7 milhões de microempreendedores individuais ativos, e todos precisam pagar essa contribuição todo mês.

Neste guia, você confere os valores atualizados, aprende a emitir e pagar a guia passo a passo, e entende o que acontece se deixar o DAS em atraso.

O DAS MEI é o Documento de Arrecadação do Simples Nacional, a guia mensal que reúne todos os impostos do microempreendedor individual em um único boleto.

A sigla significa Documento de Arrecadação do Simples Nacional. Na prática, é a forma que a Receita Federal criou para simplificar a vida tributária de quem empreende como MEI.

Em vez de lidar com guias separadas para cada tributo, você paga um valor fixo por mês e mantém seu CNPJ regular.

Esse modelo de cobrança unificada foi criado pela Lei Complementar 128/2008, que instituiu a figura do MEI dentro do Simples Nacional. O objetivo é que o microempreendedor pague seus tributos de forma simples, sem precisar de contador para essa obrigação.

O DAS MEI embute até três tributos, dependendo da sua atividade. O valor do INSS corresponde a 5% do salário mínimo vigente, enquanto ISS e ICMS são valores fixos.

| Imposto | Quem paga | Valor em 2026 |

|---|---|---|

| INSS (previdência social) | Todo MEI | R$ 81,05 (5% de R$ 1.621) |

| ICMS (circulação de mercadorias) | Comércio e indústria | R$ 1,00 |

| ISS (serviços) | Prestadores de serviço | R$ 5,00 |

Se você atua em comércio e serviços ao mesmo tempo, paga os três tributos.

O valor do INSS é o componente principal e corresponde a 5% do salário mínimo vigente. Em 2026, com o salário mínimo de R$ 1.621, a contribuição previdenciária é de R$ 81,05. Esse valor garante acesso a benefícios como aposentadoria por idade, auxílio-doença e salário-maternidade.

ISS e ICMS, por sua vez, são valores fixos independentes do salário mínimo. Eles não mudam de ano para ano.

DAS e DASN-SIMEI são obrigações diferentes, e uma não substitui a outra. A confusão entre elas é comum, mas entender a distinção evita problemas com a Receita Federal.

| DAS | DASN-SIMEI | |

|---|---|---|

| O que é | Guia de pagamento mensal de impostos | Declaração anual de faturamento |

| Frequência | Mensal (12 vezes ao ano) | Anual (1 vez, até 31 de maio) |

| O que você informa | Nada, o valor já é fixo | Faturamento bruto do ano anterior |

| Consequência de não fazer | Multa, juros e perda de benefícios | Multa e impedimento para emitir DAS |

O DAS mantém seu CNPJ ativo no dia a dia. A DASN-SIMEI garante regularidade perante a Receita Federal no longo prazo.

Muitos empreendedores descobrem a DASN-SIMEI apenas quando tentam emitir o DAS e encontram o impedimento. O prazo para a declaração anual é sempre 31 de maio, referente ao faturamento do ano anterior.

Se você não fez a DASN-SIMEI, o primeiro passo é regularizar a declaração. Só depois será possível voltar a emitir as guias DAS normalmente.

Todo microempreendedor individual com CNPJ ativo precisa pagar o DAS, mesmo sem faturamento no mês. A obrigação existe enquanto o CNPJ estiver aberto, independentemente de ter ou não receita.

A única exceção é quando o MEI faz a baixa oficial do CNPJ. A partir dessa data, o pagamento deixa de ser exigido.

Essa regra vale inclusive para MEIs que abriram o CNPJ e nunca realizaram nenhuma venda. Enquanto não fizer a baixa, as guias continuam sendo geradas mensalmente.

Se você ficou meses sem pagar, as guias acumulam com multa e juros, e o CNPJ pode ser cancelado após dois anos de inadimplência. Por isso, se não pretende mais atuar como MEI, a melhor decisão é dar baixa no CNPJ pelo portal Gov.br.

O valor do DAS MEI em 2026 varia de R$ 82,05 a R$ 87,05 por mês, dependendo da sua atividade. O cálculo é simples: 5% do salário mínimo (R$ 1.621) para o INSS, mais R$ 1 de ICMS e/ou R$ 5 de ISS.

O PGMEI já está ajustado para gerar as guias de 2026 com base no Decreto n.º 12.797/2025, que fixou o salário mínimo em R$ 1.621.

| Atividade | INSS (5%) | Tributo adicional | Total mensal |

|---|---|---|---|

| Comércio e indústria | R$ 81,05 | R$ 1,00 (ICMS) | R$ 82,05 |

| Prestação de serviços | R$ 81,05 | R$ 5,00 (ISS) | R$ 86,05 |

| Comércio + serviços | R$ 81,05 | R$ 1,00 (ICMS) + R$ 5,00 (ISS) | R$ 87,05 |

Esses valores valem para todos os meses de 2026 e são reajustados anualmente conforme o salário mínimo.

Para comparação, em 2025 o salário mínimo era de R$ 1.518 e o DAS variava entre R$ 76,90 e R$ 81,90. O aumento de 2026 reflete o reajuste de 6,79% no salário mínimo.

Esse reajuste acontece automaticamente no início de cada ano. Você não precisa fazer nada: o PGMEI já gera as guias com o valor atualizado a partir de janeiro.

O MEI caminhoneiro contribui com 12% do salário mínimo para o INSS, o que resulta em valores entre R$ 195,52 e R$ 200,52 por mês.

| Atividade de transporte | INSS (12%) | Tributo adicional | Total mensal |

|---|---|---|---|

| Intermunicipal e interestadual de cargas | R$ 194,52 | R$ 1,00 (ICMS) | R$ 195,52 |

| Municipal de cargas | R$ 194,52 | R$ 5,00 (ISS) | R$ 199,52 |

| Produtos perigosos | R$ 194,52 | R$ 1,00 (ICMS) + R$ 5,00 (ISS) | R$ 200,52 |

A alíquota maior (12% contra 5%) garante ao caminhoneiro uma aposentadoria proporcional mais vantajosa dentro do regime do INSS.

O DAS MEI vence todo dia 20 de cada mês, referente ao mês anterior. Se o dia 20 cair em fim de semana ou feriado, o vencimento passa para o próximo dia útil.

Você pode gerar todas as 12 guias do ano de uma vez no portal PGMEI da Receita Federal, facilitando a organização.

Três formas de não esquecer o pagamento:

Para manter seu CNPJ regular, você precisa emitir a guia e realizar o pagamento todo mês. O processo pode ser feito pelo portal do governo ou por aplicativos financeiros.

O PGMEI (Programa Gerador de DAS do Microempreendedor Individual) é o sistema oficial da Receita Federal para emissão das guias.

Se alguma guia estiver em atraso, o PGMEI calcula automaticamente os encargos e gera a guia atualizada.

Você também pode emitir o DAS pelo aplicativo MEI, disponível para Android e iOS. O fluxo é o mesmo: informe o CNPJ, selecione os meses e gere o boleto.

Uma dica: no início do ano, emita todas as 12 guias de uma vez. Assim você organiza o pagamento antecipadamente e reduz o risco de esquecer algum mês.

Depois de emitir a guia, você tem três formas de pagamento, conforme orientação do portal Gov.br:

O débito automático é a opção mais prática para quem quer evitar esquecimentos. O cadastro é feito uma vez e vale para o ano inteiro.

Para pagamento via Pix, o QR Code é gerado automaticamente na guia DAS emitida pelo PGMEI. Basta abrir o app do seu banco, escanear o código e confirmar. O pagamento é processado em segundos e o comprovante fica registrado.

Se você usa a InfinitePay, pode consultar e pagar suas guias DAS direto pelo app, sem precisar acessar o portal do governo.

O fluxo funciona assim:

A vantagem é centralizar pagamentos e gestão do seu negócio em um lugar só. Você consulta, confere o valor e paga sem alternar entre sites do governo e o app do banco.

A inadimplência gera multa, juros e pode resultar na perda de benefícios do INSS e até no cancelamento do CNPJ. As consequências se agravam com o tempo.

A Receita Federal aplica multa de 0,33% por dia de atraso, limitada a 20% do valor da guia. Sobre esse montante incidem juros mensais baseados na taxa Selic.

A progressão das consequências funciona assim:

Como o MEI é vinculado diretamente à pessoa física, as dívidas do CNPJ podem ser cobradas no seu CPF.

Na prática, deixar de pagar uma guia de R$ 82,05 pode parecer pouco. Mas ao longo de 12 meses, o acumulado (com multa e juros) ultrapassa R$ 1.100. E a perda da qualidade de segurado do INSS significa ficar sem cobertura em caso de doença, acidente ou maternidade.

Se você tem guias atrasadas, pode regularizar a situação pelo PGMEI:

O pagamento das guias atrasadas reativa seus direitos previdenciários, desde que você cumpra novamente o período de carência exigido para cada benefício.

Se você tem muitos meses em aberto, priorize o pagamento das guias mais recentes. Isso ajuda a recuperar a qualidade de segurado do INSS mais rapidamente.

Quem acumulou vários meses de dívida pode solicitar parcelamento em até 60 vezes pelo portal do Simples Nacional.

Regras do parcelamento:

Se a dívida já foi inscrita na Dívida Ativa, o parcelamento deve ser negociado diretamente com a PGFN, pelo portal Regularize.

Pagar o DAS em dia garante acesso a benefícios previdenciários, emissão de nota fiscal e melhores condições de crédito. Cada benefício exige um número mínimo de contribuições.

A contribuição mensal de 5% do salário mínimo ao INSS dá acesso a cinco benefícios previdenciários. Cada um tem um período de carência, conforme dados do portal do INSS:

O MEI serve para aposentadoria, mas apenas por idade com a contribuição de 5%. Para aposentadoria por tempo de contribuição, é necessário complementar a alíquota para 20%.

Com o DAS em dia, você mantém o CNPJ regular e pode emitir nota fiscal para clientes, algo obrigatório em vendas para outras empresas (B2B).

A regularidade fiscal também facilita o acesso a linhas de crédito com condições melhores do que as oferecidas para pessoa física. Bancos e fintechs avaliam a adimplência do CNPJ ao liberar empréstimos, antecipação de recebíveis e cartões empresariais.

Além disso, muitas plataformas de marketplace e aplicativos de delivery exigem CNPJ ativo e regular para cadastro. Com o DAS atrasado, você pode perder acesso a esses canais de venda.

Manter a regularidade também permite participar de licitações públicas simplificadas e acessar programas de capacitação gratuitos oferecidos pelo Sebrae e pelo governo federal.

Você viu como funciona o DAS MEI, os valores de 2026, como emitir a guia e as consequências de deixar o pagamento em atraso. O próximo passo é colocar isso no piloto automático.

Com o app da InfinitePay, você consulta suas guias DAS pendentes, visualiza os detalhes de cada uma e paga direto pelo app, sem precisar acessar o portal do governo.

Além do DAS, a conta digital reúne Pix ilimitado, maquininha com as menores taxas e gestão de cobranças em um só lugar. Abra sua conta gratuitamente e simplifique a gestão tributária do seu MEI.

O Sistema Público de Escrituração Digital (SPED) é uma ferramenta que veio para modernizar e facilitar o relacionamento entre os contribuintes e a administração tributária. Dentro do escopo do SPED, temos o EFD-Reinf, ou Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Em meio a tantos termos técnicos e siglas, muitos empresários e profissionais ficam confusos. Por isso, preparamos este conteúdo para desmistificar o Reinf e explicar sua importância.

O EFD-Reinf é um dos módulos do SPED, responsável pela escrituração das retenções na fonte, seja ela de trabalhadores, seja sobre negociações com terceiros. Ele abrange, por exemplo, os tributos retidos na fonte por órgãos públicos, empresas privadas ou pagamentos a beneficiários no exterior.

Em outras palavras, "Reinf" é tipo um sistema do governo onde as empresas informam quanto pagaram e quanto de imposto foi retido em certos pagamentos, que não estão ligados à folha de salários. É como se fosse um jeito das empresas dizerem ao governo: "Olha, paguei isso e segurei esse tanto de imposto". E o governo, por sua vez, pode olhar essas informações para conferir se tudo está certinho. Não é uma ferramenta para auditar, mas sim para informar. Porém, é claro, o governo pode usar essas informações para checar se tudo tá conforme as regras.

Leia mais: DIRF: o que é e como fazer?

A criação do Reinf tem como objetivo centralizar as informações e torná-las mais acessíveis para os órgãos fiscais, reduzindo a burocracia, evitando a duplicidade de informações e, principalmente, ampliando o combate à sonegação fiscal.

Dentre as informações prestadas pelo EFD-Reinf, podemos destacar

Estão obrigadas a prestar informações pelo Reinf:

Leia mais: Gestão financeira eficiente: A chave do sucesso para seu negócio

O prazo de entrega da EFD-Reinf 2026 (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) varia de acordo com o tipo e tamanho do contribuinte.

Lembrando que, caso a data de vencimento recaia em dia não útil, a entrega deverá ser antecipada para o dia útil imediatamente anterior.

No entanto, é importante verificar constantemente as atualizações e normativas publicadas pela Receita Federal, pois mudanças no cronograma e prazos podem ocorrer. Sempre recomendo a consulta ao portal da Receita Federal ou a um contador para garantir que você esteja ciente do prazo atualizado e das últimas obrigatoriedades.

A obrigatoriedade da entrega da EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) depende da natureza das atividades realizadas pela empresa e de sua classificação tributária. Vamos entender os critérios para saber se sua empresa precisa entregar a EFD-Reinf:

Natureza das Operações: Independentemente da classificação tributária da sua empresa, se ela realizar operações que envolvam retenção de impostos (exceto ISS e ICMS) ou outras operações relacionadas no layout da EFD-Reinf, haverá a necessidade de entrega da escrituração. Isso inclui, por exemplo, retenção na fonte de pagamentos diversos feitos a pessoas jurídicas, retenção previdenciária sobre notas fiscais, entre outras.

Classificação Tributária:

Atividades Específicas: Existem algumas atividades específicas que tornam a empresa obrigada a entregar a EFD-Reinf:

O que fazer?

Avaliação Interna: É essencial que a empresa faça uma avaliação interna, preferencialmente com o auxílio de um contador ou equipe contábil, sobre suas atividades e operações para identificar se há obrigações relacionadas à EFD-Reinf.

Consulte um Contador: Este profissional é o mais indicado para avaliar a necessidade de entrega da EFD-Reinf com base nas atividades e operações realizadas pela empresa.

Fique atento às atualizações: A legislação tributária brasileira é frequentemente atualizada. Assim, mesmo que sua empresa não esteja obrigada agora, essa situação pode mudar. Mantenha-se atualizado e sempre em contato com seu contador.

Em suma, a obrigatoriedade está ligada tanto à classificação tributária da empresa quanto às atividades que ela realiza. A EFD-Reinf é apenas uma das diversas obrigações acessórias exigidas pelo sistema tributário brasileiro, por isso, é fundamental manter a regularidade e a conformidade com todas as exigências fiscais.

Leia mais: Como fazer seu informe de rendimentos de pessoa jurídica

A implementação do Reinf representa uma grande evolução no cenário fiscal brasileiro. Ao proporcionar uma maior transparência nas operações, ele não apenas facilita o trabalho dos profissionais da área contábil, mas também contribui para a redução da sonegação e evasão fiscal.

É fundamental que as empresas estejam atentas às suas obrigações e prazos relacionados ao Reinf, evitando possíveis penalidades. Recomenda-se, ainda, o uso de sistemas de gestão integrada e a capacitação constante da equipe responsável por essa escrituração.

O Reinf é mais uma ferramenta que busca a modernização e a transparência nas relações fiscais, trazendo benefícios tanto para o governo quanto para os contribuintes. Seu entendimento e correta aplicação são essenciais para uma gestão fiscal eficiente e alinhada às exigências legais atuais.

Visando sempre aprimorar a experiência de seus clientes, a InfinitePay tem o compromisso de enviar, automaticamente, o REINF no início de cada mês. Esta é uma das formas que a empresa demonstra sua atenção e cuidado com a conformidade fiscal de seus clientes. E as novidades não param por aí: em breve, esta funcionalidade será ainda mais acessível, estando disponível diretamente no aplicativo e também na conta web, garantindo assim mais praticidade e agilidade para todos.

Nossos clientes têm acesso direto ao arquivo do Reinf na conta digital da InfinitePay. Em apenas 4 passos você tem sua Reinf na mão. Veja:

Veja mais: Venda, emita fichas e faça a gestão de estoque direto pela maquininha

Entender o que é a DIRF deixou de ser sobre como preencher a declaração. Desde janeiro de 2025, ela não existe mais para novos fatos geradores.

Quem pesquisava sobre a DIRF em 2024 ainda precisava entregá-la. Em 2025, a última foi enviada. Agora, em 2026, as retenções seguem exclusivamente pelo eSocial e pela EFD-Reinf.

DIRF é a sigla para Declaração do Imposto sobre a Renda Retido na Fonte. A Receita Federal exigia essa declaração das fontes pagadoras para fiscalizar a arrecadação de tributos.

Fonte pagadora é quem efetua o pagamento e retém o imposto. Pode ser uma empresa que paga salários ou um prestador que contrata outro profissional.

A finalidade da DIRF era cruzar informações entre quem pagou e quem recebeu. Com esse cruzamento, a Receita Federal identificava divergências entre os valores declarados por cada parte.

O envio acontecia uma vez por ano, até o último dia útil de fevereiro. A transmissão era feita pelo programa PGD DIRF, com envio via sistema ReceitaNet da Receita Federal.

A declaração reunia dados financeiros sobre pagamentos e retenções realizados ao longo do ano-calendário. Veja os principais itens que a DIRF comunicava à Receita Federal:

Cada um desses itens permitia à Receita Federal verificar se os contribuintes declararam corretamente seus rendimentos na declaração de pessoa física.

A responsabilidade era sempre da fonte pagadora. Ou seja, a pessoa física ou jurídica que efetuou pagamentos sujeitos à retenção de imposto na fonte.

Isso inclui empresas com funcionários registrados, órgãos públicos e qualquer pessoa jurídica que tenha retido IR, CSLL, PIS ou COFINS sobre pagamentos a terceiros.

Para empreendedores, entender o que significa DIRF na contabilidade é fundamental. Essa declaração impactava diretamente a rotina fiscal de quem realizava pagamentos com retenção, independentemente do porte do negócio.

A DIRF deixou de existir para fatos geradores a partir de janeiro de 2025. A Receita Federal oficializou a extinção da declaração em comunicado de julho de 2025.

A IN RFB nº 2.181/2024 formalizou a substituição. Agora, as informações sobre retenções de IR e contribuições seguem via eSocial e EFD-Reinf, de forma mensal.

Para quem quer entender o que muda em 2026: a resposta curta é que não existe mais DIRF a entregar. O envio agora acontece mês a mês, dentro dos sistemas do SPED.

Cada sistema absorveu uma parte das obrigações que a DIRF concentrava em uma única declaração anual.

O eSocial cobre os dados trabalhistas: pagamentos de rendimentos do trabalho (evento S-1210) e tributos de processos trabalhistas (evento S-2501).

Já a EFD-Reinf cobre pagamentos a terceiros pela série de eventos R-4000: pagamentos a pessoa física (R-4010), a pessoa jurídica (R-4020) e autorretenções (R-4080).

| Aspecto | DIRF (antes) | eSocial + EFD-Reinf (agora) |

|---|---|---|

| Frequência de envio | Anual (até fevereiro) | Mensal |

| Sistema utilizado | PGD DIRF + ReceitaNet | eSocial e EFD-Reinf (SPED) |

| Tipo de dados | Todos os rendimentos e retenções em um único arquivo | Trabalhistas no eSocial, pagamentos a terceiros na EFD-Reinf |

| Correção de erros | Retificação anual | Painel de críticas mensal no Demonstrativo Consolidado do IRRF |

O modelo mensal elimina a duplicidade de informações e distribui o trabalho de compliance ao longo do ano.

A mudança não aconteceu de uma vez. A Receita Federal prorrogou o prazo original após entidades relatarem dificuldades técnicas de adaptação.

Veja os marcos principais:

Se sua empresa já envia eSocial e EFD-Reinf mensalmente, a transição não exige nenhuma ação adicional. O fluxo atual já substitui a antiga declaração anual.

Toda pessoa física ou jurídica que pagou rendimentos com retenção de IR, PIS, COFINS ou CSLL precisava entregar a DIRF à Receita Federal, mesmo que a retenção tenha ocorrido em apenas um mês.

A obrigatoriedade abrangia diferentes perfis de contribuinte:

Quem não efetuou nenhum pagamento sujeito à retenção na fonte estava dispensado.

Com a extinção da DIRF em 2025, a obrigação não desapareceu. As mesmas empresas agora informam retenções mensalmente via eSocial e EFD-Reinf.

Com o fim da DIRF, o envio de retenções passou a ser mensal. Veja o que fazer na prática:

O preenchimento correto do eSocial e da EFD-Reinf garante que seus colaboradores recebam a declaração pré-preenchida do Imposto de Renda, segundo a Receita Federal.

Para manter o controle das obrigações fiscais do seu negócio, uma planilha de fluxo de caixa ajuda a organizar entradas e saídas com clareza.

O Informe de Rendimentos continua obrigatório mesmo sem a DIRF. Toda fonte pagadora precisa disponibilizá-lo até o último dia útil de fevereiro do ano seguinte, conforme orienta o Tax Group.

Em 2026, o prazo foi 27 de fevereiro.

Quem ainda possui DIRFs anteriores pendentes está sujeito a multa de 2% ao mês sobre o valor do imposto de renda informado, limitada a 20% do total, de acordo com a Qive.

Valores mínimos da multa: - R$ 200,00 para pessoa física, empresa inativa ou optante do Simples Nacional - R$ 500,00 para as demais pessoas jurídicas

A multa pode ser reduzida em 50% se você enviar a declaração antes de qualquer auditoria da Receita, ou em 25% se entregar dentro do prazo fixado em intimação.

Já o Informe de Rendimentos entregue com atraso ou dados incorretos gera multa de R$ 41,43 por documento irregular, segundo o Tax Group.

A DIRF era uma declaração da empresa; a DIRPF é a declaração da pessoa física. Apesar das siglas parecidas, cada uma cumpre um papel distinto no sistema tributário.

A Receita Federal usava os dados da DIRF para cruzar informações com as declarações individuais e identificar inconsistências.

| Aspecto | DIRF | DIRPF |

|---|---|---|

| Sigla | Declaração do Imposto de Renda Retido na Fonte | Declaração do Imposto de Renda Pessoa Física |

| Quem declara | Fonte pagadora (empresa ou PJ) | Contribuinte pessoa física |

| Finalidade | Informar retenções de IR e contribuições sobre pagamentos | Apurar rendimentos, deduções e ajuste anual do IR |

| Frequência | Anual (entrega em fevereiro) | Anual (entrega entre março e maio) |

| Situação em 2026 | Extinta desde jan/2025, substituída por eSocial e EFD-Reinf | Vigente e obrigatória |

O desconto simplificado na DIRF corresponde a R$ 528,00 mensais, equivalente a 25% do limite de isenção. Ele substitui as deduções legais quando mais vantajoso para o contribuinte.

Já o MDR (Merchant Discount Rate) aparecia na DIRF porque o IRRF incidia sobre a receita líquida da processadora de cartões, correspondendo a 1,5% desse valor.

As retenções migraram pro eSocial e EFD-Reinf. A declaração de imposto de renda da pessoa física que tem empresa continua com regras próprias.

Na masterclass gratuita do Infinite Academy, a contadora Laís Narciso preenche a declaração de quem é PJ do zero, incluindo pró-labore e distribuição de lucros. Assista agora.

A demonstração financeira chamada DRE (demonstração do resultado do exercício) é um resumo de dados que possibilita que os empreendedores apresentem os resultados financeiros mensais ou anuais a seus investidores, bancos e até mesmo para o governo.

Para saber se estão lucrando ou tendo prejuízos com as ações adotadas, as empresas precisam registrar e apresentar o resultado de suas operações financeiras.

Para isso, plataformas digitais, ou até mesmo planilhas criadas no Excel são de grande ajuda para compor declarações como a DRE.

Neste artigo, explicaremos em detalhes o que é, como criar um modelo do zero, métodos de análise e qual a importância para o seu negócio.

A DRE, ou Demonstração do Resultado do Exercício, é uma ferramenta contábil que resume os resultados financeiros de uma empresa em um período determinado, abrangendo tanto as operações principais quanto as atividades não operacionais.

Esse relatório é essencial para entender o desempenho financeiro do negócio, oferecendo uma visão clara de seus ganhos e despesas.

Diferentemente do balanço patrimonial, que apresenta os saldos das contas de bens, direitos e obrigações da empresa, ela detalha os gastos e ganhos ocorridos durante o exercício, que geralmente corresponde ao ciclo anual (janeiro a dezembro).

No entanto, a elaboração de DREs mensais ou trimestrais também é comum, seja para monitorar o desempenho fiscal ou auxiliar na gestão administrativa.

Por meio dessa declaração, são confrontados indicadores como receitas, custos, despesas, investimentos e provisões, resultando na apuração do lucro ou prejuízo líquido da empresa.

Esse documento é obrigatório para fins legais em periodicidade anual, mas também pode ser adaptado para diferentes necessidades de análise e planejamento.

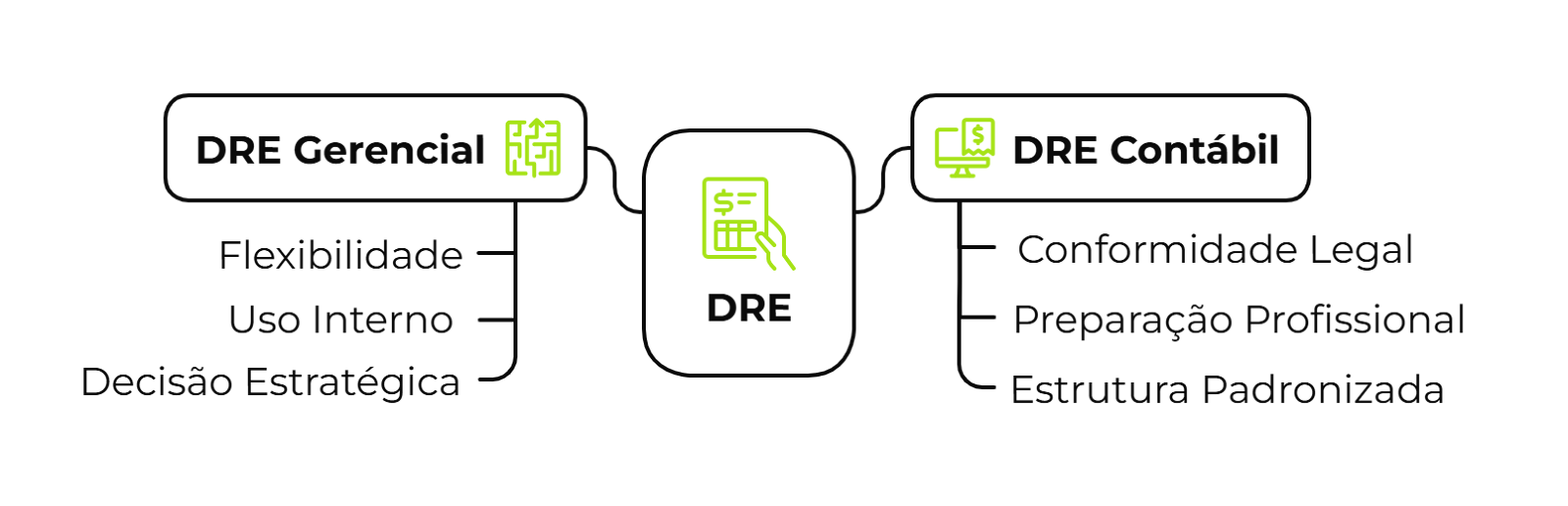

Embora utilizem os mesmos dados de base, essas versões atendem a objetivos distintos.

A DRE Gerencial é projetada para a análise interna e estratégica da empresa.

Flexível em sua estrutura, ela permite adaptações conforme as necessidades do negócio, como a inclusão de projeções de custos futuros, metas de expansão e análises específicas de desempenho.

Seu objetivo principal é auxiliar gestores na tomada de decisões estratégicas, oferecendo insights sobre a rentabilidade e eficiência operacional.

Por ser voltada para o uso interno, ela não segue necessariamente os padrões contábeis formais, mas é uma ferramenta indispensável para otimizar a gestão e planejamento do negócio.

A DRE Contábil, por outro lado, é um relatório oficial obrigatório para atender às exigências fiscais.

Sua elaboração segue normas legais específicas, sendo realizada por profissionais habilitados, como contadores registrados no Conselho Regional de Contabilidade (CRC).

Esse tipo de declaração é utilizado para apuração de tributos, registro de resultados e prestação de contas, sendo estruturado de maneira padronizada para cumprir as obrigações legais da empresa.

Vale dizer que apenas o MEI está isento da necessidade de apresentar esse documento.

Você também pode se interessar:

Por meio da DRE é possível analisar se administração da empresa está controlando efetivamente os gastos de forma eficiente, e se o lucro gerado é compatível com o capital investido no empreendimento.

Ou seja, a demonstração do resultado do exercício é responsável por mostrar a saúde financeira do negócio.

Por mais que a função da DRE pareça clara, muitos desconhecem sua real empregabilidade, estruturação e benefício.

Separamos os principais benefícios que a Demonstração de Resultados do Exercício oferece para os negócios:

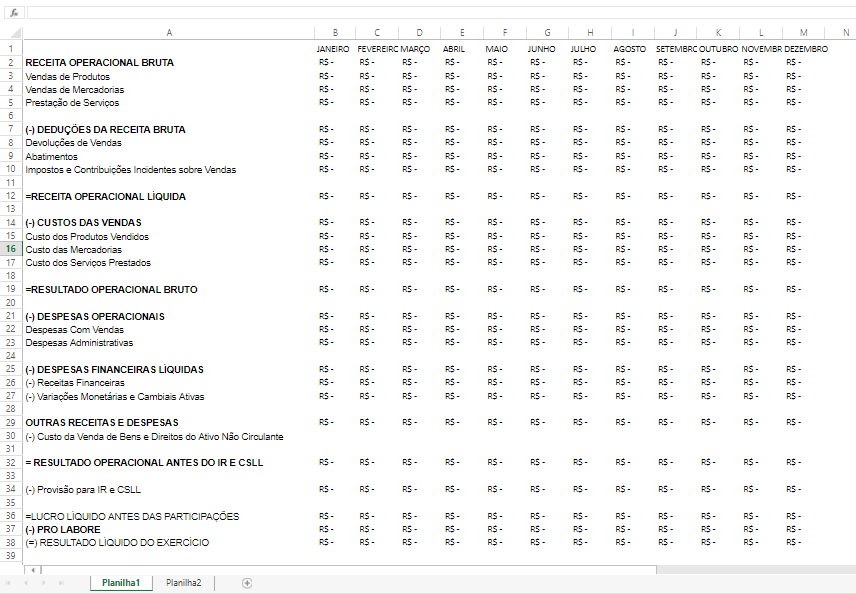

A estrutura da Demonstração do Resultado do Exercício, conforme o artigo 187 da Lei nº 6.404/1976, deverá conter obrigatoriamente:

Vale dizer que, desde 2007, demonstração de resultado (DRE) é uma tarefa obrigatória para a maioria das empresas, pois ela também é um demonstrativo contábil de apresentação de impostos e taxas, evitando sonegação.

A estrutura acima é uma versão simplificada de uma DRE e isso significa que você não precisa se limitar a ele, já que existem modelos mais detalhados e complexos.

Independentemente do método escolhido para o preenchimento, a sua DRE precisa ser o mais detalhada possível.

Para pequenas empresas, ou empreendedores com pouca maturidade, seguir um modelo para elaborar um documento de DRE é uma estratégia inteligente.

No tópico a seguir, você confere um passo a passo para fazer a sua planilha de DRE.

Além de saber como preencher corretamente os passos principais de uma DRE, você precisa estruturar o seu documento.

Por isso, antes de detalharmos cada uma das partes obrigatórias, vamos dar algumas dicas para você estruturar a sua no Excel ou no Planilhas Google:

É aqui que precisamos adicionar os títulos em cada coluna. A partir dele que serão definidas as informações a serem inseridas são:

Além dessas informações, é possível acrescentar as contas conforme as movimentações financeiras do seu negócio.

Confira como ficaria:

Esse parte é bastante rápida e simples!

Para não precisar repetir esse passo toda vez que você precisar inserir os dados na DRE, sugerimos formatar cada uma das linhas e colunas corretamente.

Basta editar a formatação da seguinte forma: linhas e colunas de “Valor” como “Moeda”; coluna “A” como “Geral”; linha “Data” como “Data Abreviada”.

Depois, de formatadas, indicamos que você utilize cores entre as linhas para facilitar a identificação das informações.

Ambas as plataformas oferecem uma variedade de cores, você pode escolher as que achar melhor.

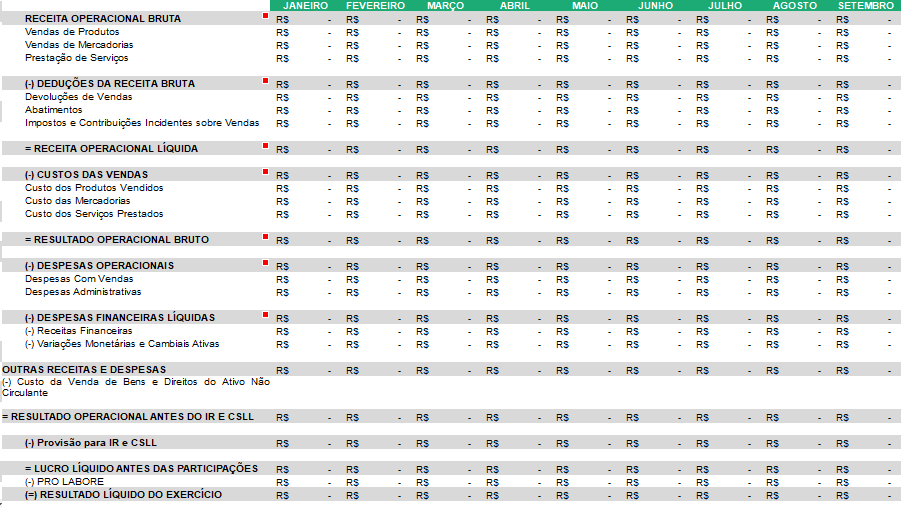

No nosso exemplo utilizamos a cor verde para os meses e cinza nas informações principais, como no exemplo abaixo:

Agora que você já montou a base da sua DRE, vamos entender melhor cada uma das partes principais e, também, como criar e inserir suas respectivas fórmulas.

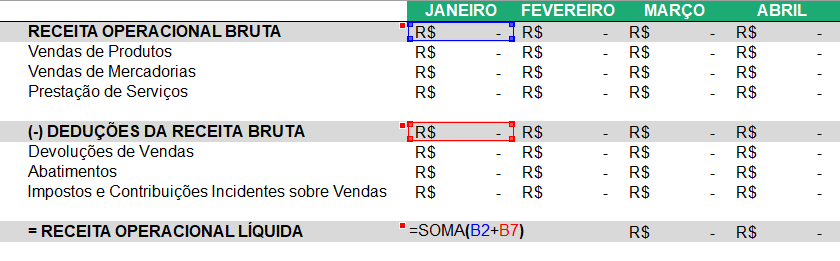

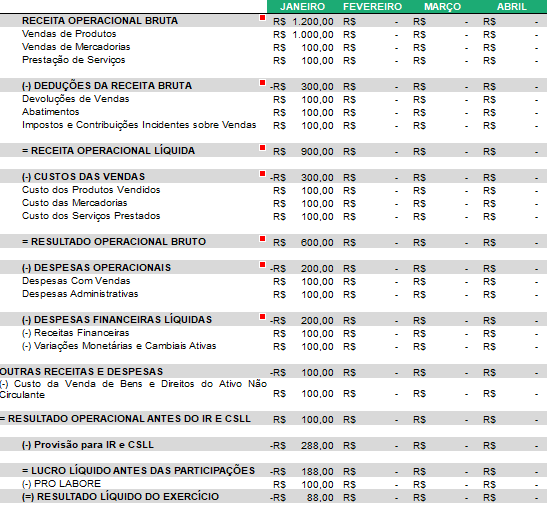

A receita bruta representa o total acumulado das vendas realizadas pela empresa em um determinado período, sem levar em conta os descontos, devoluções ou impostos aplicados às operações.

Esse é o ponto de partida para entender o desempenho financeiro do negócio antes de qualquer dedução.

Para encontrar o total de “Receita Operacional Bruta”:

Refere-se aos valores que são subtraídos da receita bruta, incluindo devoluções de produtos, descontos comerciais concedidos aos clientes e impostos incidentes diretamente sobre as vendas, como ICMS e ISS.

Essas deduções ajustam a receita para refletir os valores efetivamente recebidos.

Para encontrar o total de “Deduções da Receita Bruta”:

A receita líquida é obtida após a aplicação das deduções sobre a receita bruta.

Ela reflete o montante real que a empresa tem disponível, eliminando efeitos de devoluções, descontos e impostos diretos, sendo essencial para análises financeiras.

Para encontrar o total de “Receita Operacional Líquida”:

Os custos das vendas abrangem todas as despesas extras relacionadas diretamente à produção de bens ou à prestação de serviços vendidos.

Isso inclui custos de matéria-prima, logística, e quaisquer gastos associados à entrega ou fabricação de produtos e serviços.

Para encontrar o total de “Custo das Vendas”:

O lucro bruto é calculado subtraindo os custos das vendas da receita líquida.

Esse indicador revela a margem de ganho inicial que a empresa obtém com suas operações principais, antes de considerar despesas administrativas, financeiras e tributárias.

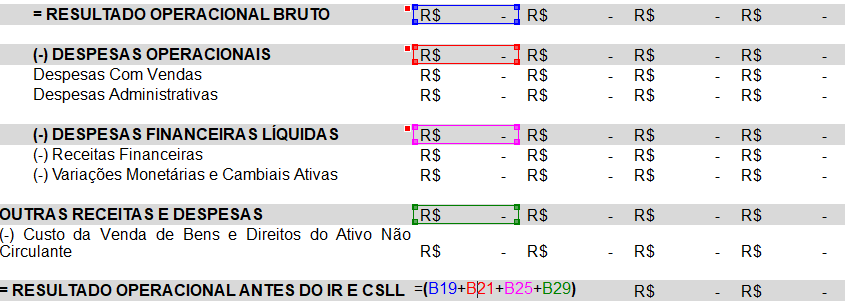

Para encontrar o total de “Resultado Operacional Bruto”:

As despesas administrativas ou “operacionais” incluem todos os custos fixos associados à manutenção e operação do negócio.

Isso inclui salários de funcionários administrativos, aluguel de escritórios, contas de energia e outros gastos que não dependem diretamente do volume de vendas.

Para encontrar o total de “Despesas Operacionais”:

São os custos associados à obtenção de crédito ou à administração de dívidas, como juros sobre empréstimos, taxas bancárias e multas financeiras.

Quando aplicável, pode incluir variações cambiais em operações internacionais.

Para encontrar o total de “Despesas Financeiras Líquidas”:

Essas despesas englobam os gastos diretamente relacionados à promoção e concretização de vendas, como comissões de vendedores, investimentos em publicidade, ações de marketing e suporte pós-venda.

Para encontrar o total de “Outras Despesas e Receitas”:

É o montante obtido após a dedução de todas as despesas operacionais e financeiras, mas antes de considerar a incidência do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Esse resultado reflete o desempenho operacional bruto da empresa.

Para encontrar o total de “Resultado Operacional do IR e CSLL”:

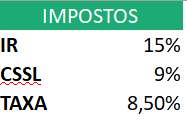

Corresponde à reserva financeira necessária para o pagamento do IRPJ e da CSLL.

Esses tributos são calculados com base no lucro obtido pela empresa, sendo fundamentais para o planejamento fiscal.

Para encontrar o total de “Provisão para IR e CSLL”:

Para isso, é necessário inserir uma aba na planilha de DRE com a taxa referente aos impostos:

Esse indicador considera o lucro após dedução de todas as despesas, inclusive tributos, mas antes da distribuição de participações aos sócios, acionistas ou funcionários.

É usado para medir a rentabilidade operacional final antes das alocações.

Para encontrar o total do “Lucro Líquido antes das Participações”:

O resultado líquido, também conhecido como lucro líquido final, é o valor que sobra para a empresa após todas as deduções, incluindo despesas, tributos e participações.

Esse é o montante disponível para reinvestimentos, distribuição de dividendos ou reserva financeira.

Para encontrar o total do “Resultado líquido do exercício”:

Se você seguiu todos os passos corretamente, a sua planilha de DRE está pronta! Agora, você só precisa fazer os lançamentos.

Confira como fica preenchido no modelo final:

Leia mais:

Existem dois principais métodos, a vertical e a horizontal, que basicamente funcionam como uma orientação de leitura e interpretação da planilha.

Ao aplicar esses dois métodos de análise, gestores têm uma visão completa do desempenho financeiro, podendo tomar decisões embasadas e proativas para impulsionar os resultados.

A seguir, explicamos cada uma delas em detalhes.

A Análise Vertical examina a relação proporcional entre os elementos da DRE e um total de referência, que geralmente é a receita líquida.

Essa abordagem ajuda a entender como cada componente, como custos, despesas e impostos, contribui para o resultado final.

Por exemplo, ao observar a porcentagem das despesas operacionais em relação à receita líquida, é possível identificar áreas onde os gastos estão acima do esperado.

Com essas informações, os gestores podem ajustar a estrutura de custos, melhorando a eficiência e otimizando a lucratividade.

Além disso, a análise vertical é útil para monitorar mudanças no peso relativo das despesas ao longo do tempo, permitindo ajustes contínuos na estratégia financeira.

Enquanto a análise vertical foca na relação interna entre elementos de um mesmo período, a Análise Horizontal examina a evolução dos itens da DRE ao longo de diferentes períodos.

Isso inclui a comparação de receitas, custos e despesas de um mês, trimestre ou ano em relação a outro.

Esse método é essencial para identificar tendências de crescimento ou declínio, ajudando a projetar cenários futuros e ajustar o planejamento estratégico.

Por exemplo, se as receitas de vendas aumentam enquanto os custos permanecem estáveis, isso pode indicar maior eficiência operacional.

Com a análise horizontal, a empresa pode monitorar sua evolução ao longo do tempo, assegurando que as decisões tomadas reflitam o crescimento sustentável e a rentabilidade desejada.

A Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial são dois relatórios contábeis, mas com propósitos distintos, que juntos oferecem uma visão ampla e complementar sobre a saúde financeira de uma empresa.

Entender a diferença entre eles é fundamental para uma gestão financeira eficiente.

A DRE reflete o desempenho financeiro da empresa em um período maior, detalhando as receitas, custos, despesas e o resultado obtido, seja lucro ou prejuízo.

Ela está mais conectada ao dia a dia da operação, permitindo acompanhar a rentabilidade e a eficiência operacional ao longo do tempo.

Por ser dinâmica, a DRE é uma ferramenta que ajuda a entender como as atividades geradoras de receita e os custos associados impactam a lucratividade.

Além disso, permite planejar ajustes para melhorar o desempenho financeiro com base em dados reais.

O Balanço Patrimonial, por outro lado, apresenta a situação financeira da empresa em um momento específico, funcionando como um "raio-X" das finanças.

Ele lista os ativos (bens e direitos), os passivos (obrigações) e o patrimônio líquido, demonstrando a capacidade da empresa de honrar seus compromissos financeiros.

Essa visão estática é serve para avaliar a liquidez, solvência e estabilidade da organização, ajudando a identificar sua capacidade de investimento ou a necessidade de ajustes financeiros.

Juntas, elas permitem:

Ao utilizar ambas as ferramentas de maneira integrada, gestores conseguem tomar decisões mais fundamentadas, garantindo um equilíbrio saudável entre a operação diária e a sustentabilidade financeira no longo prazo.

Empresas que desejam elaborar um modelo de DRE eficiente precisam de ferramentas que facilitem a gestão financeira e organizem todas as transações em um só lugar.

É exatamente isso que a Conta Inteligente da InfinitePay oferece.

Nossas soluções auxiliam pequenos empreendedores a manterem suas vendas organizadas, simplificando o preenchimento da DRE e garantindo mais controle sobre as finanças.

Confira nossos benefícios:

Com a InfinitePay, sua gestão financeira fica mais simples e eficiente, permitindo que você dedique mais tempo ao que realmente importa: fazer seu negócio crescer.

Abra sua Conta InfinitePay em menos de 5 minutos e facilite a elaboração da sua DRE.

.avif)

.avif)

.avif)

.avif)