Ver o resumo do artigo

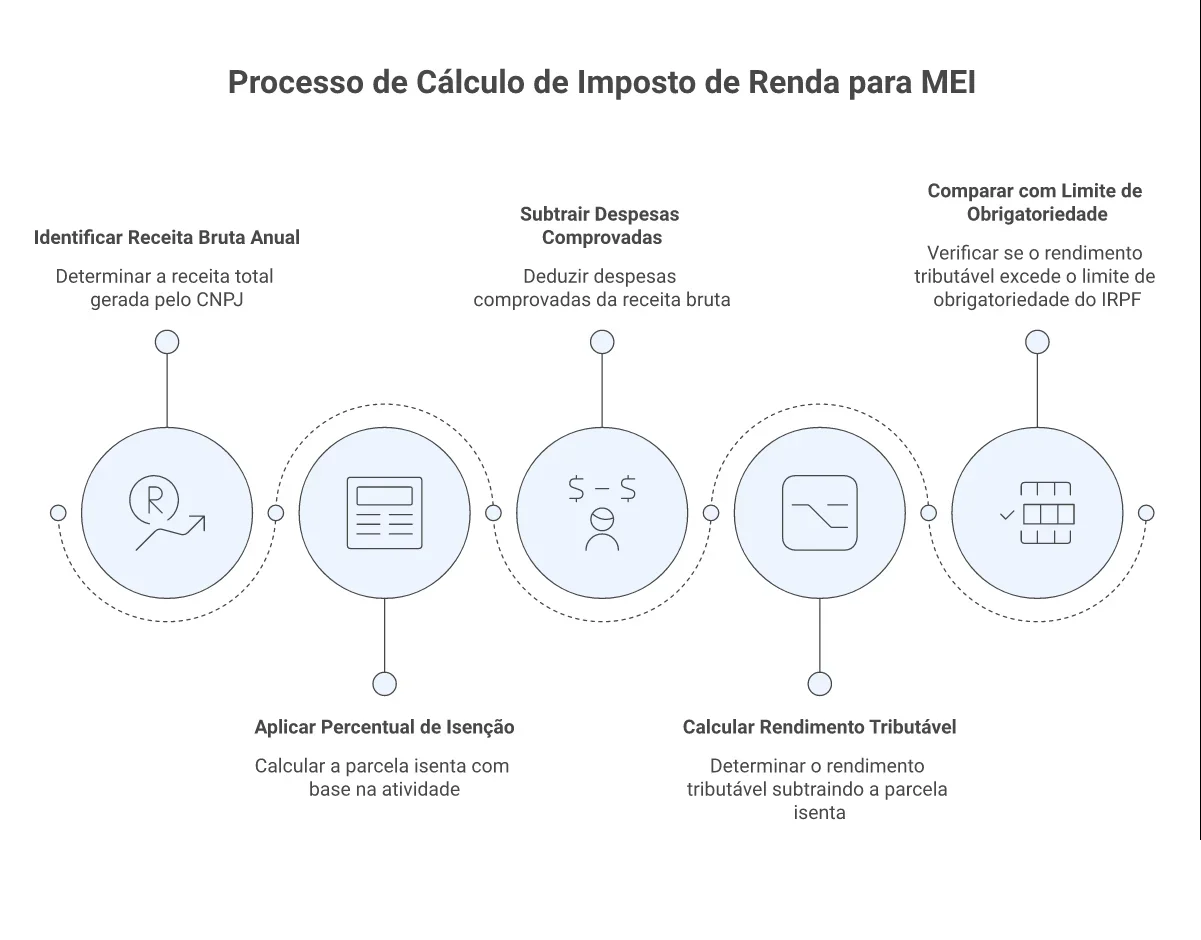

- Obrigatoriedade: MEI declara IRPF quando rendimentos tributáveis pessoais ultrapassam R$ 35.584 no ano-base 2025 — o CNPJ sozinho não gera obrigação.

- Parcela isenta: 8% para comércio, 16% para transporte de passageiros e 32% para serviços. Quanto maior o percentual, menor o rendimento tributável.

- DASN-SIMEI x IRPF: a declaração anual do MEI cobre o CNPJ; o IRPF cobre o CPF. Uma não substitui a outra.

- MEI + CLT: some o salário CLT ao rendimento tributável do MEI. Se o total passar de R$ 35.584, a declaração é obrigatória.

- Prazo e multas: IRPF de 23/03 a 29/05/2026. Multa mínima de R$ 165,74 por atraso, mesmo sem imposto a pagar.

- Isenção de R$ 5 mil: vale a partir do ano-base 2026, com efeito na declaração de 2027. Na de 2026, as regras anteriores permanecem.

Todo MEI com rendimentos tributáveis acima de R$ 35.584,00 em 2025 precisa declarar o imposto de renda como pessoa física. Com 13,1 milhões de microempreendedores individuais ativos no país, segundo o Panorama Econômico dos Pequenos Negócios do Sebrae, boa parte desse grupo tem dúvidas sobre obrigatoriedade e cálculo.

Neste guia, você descobre se precisa declarar o IRPF 2026, calcula a parcela isenta da sua atividade e preenche cada campo do programa da Receita Federal sem erros.

Quando o MEI precisa declarar imposto de renda como pessoa física

Ser MEI não obriga automaticamente a declarar o IRPF. A obrigatoriedade depende dos seus rendimentos como pessoa física, não do CNPJ.

Segundo as regras do IRPF 2026 publicadas pela Receita Federal, você precisa declarar se se enquadra em pelo menos um dos critérios abaixo.

Critérios de obrigatoriedade do IRPF 2026

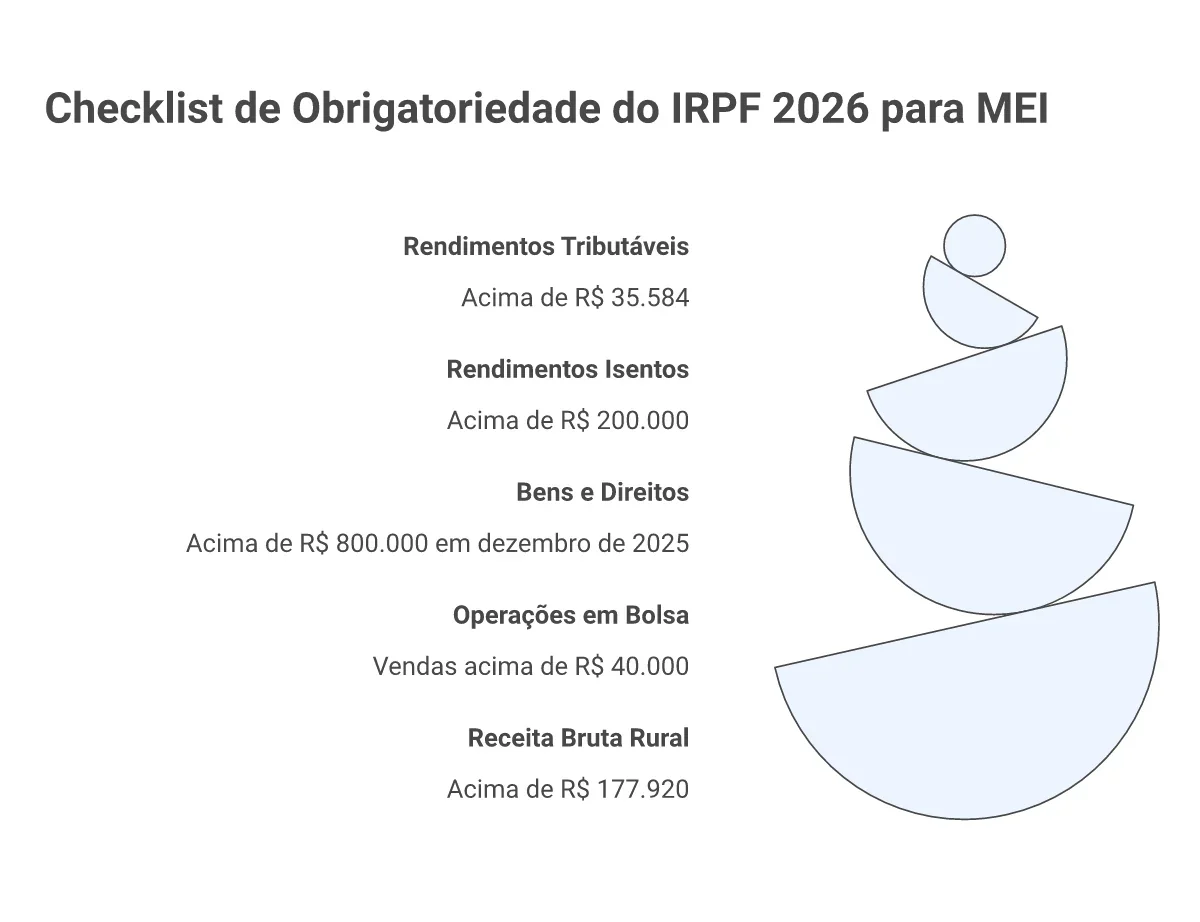

Confira cada item e marque o que se aplica à sua situação:

- Recebeu rendimentos tributáveis acima de R$ 35.584,00 em 2025 (somando MEI, CLT, aluguéis e outras fontes)

- Recebeu rendimentos isentos, não tributáveis ou tributados na fonte acima de R$ 200.000,00

- Possuía bens ou direitos com valor total acima de R$ 800.000,00 em 31 de dezembro de 2025

- Realizou operações em bolsa de valores com vendas acima de R$ 40.000,00 ou obteve ganhos líquidos tributáveis

- Obteve receita bruta em atividade rural acima de R$ 177.920,00

Marcou pelo menos um item? Você precisa entregar a declaração até 29 de maio de 2026, conforme o calendário oficial da Receita Federal.

Não marcou nenhum? A declaração do IRPF não é obrigatória para você neste ano.

Para saber rapidamente se seus rendimentos como MEI ultrapassam o limite, use a calculadora de IR para MEI da InfinitePay.

MEI que também é CLT: como funciona

Quem é MEI e trabalha com carteira assinada precisa somar os rendimentos tributáveis das duas fontes. Mesmo que cada uma fique abaixo do limite isoladamente, o total combinado pode tornar a declaração obrigatória.

Veja um exemplo prático:

Nesse caso, o total de R$ 40.000,00 ultrapassa o limite de R$ 35.584,00. A declaração do IRPF 2026 passa a ser obrigatória.

O empregador CLT retém IR na fonte apenas sobre o salário. O DAS mensal do MEI não cobre imposto de renda sobre os rendimentos do negócio.

Na declaração anual, a Receita Federal cruza as duas fontes. Pode surgir imposto a pagar pela combinação dos valores.

Para facilitar esse controle ao longo do ano, a conta PJ da InfinitePay separa suas finanças de pessoa jurídica e pessoa física com Pix ilimitado e sem taxas.

Diferença entre DASN-SIMEI e IRPF para o MEI

A DASN-SIMEI é a declaração da sua empresa. O IRPF é a declaração da sua pessoa física. Entregar uma não dispensa a outra.

Para a Receita Federal, o MEI é empresa e pessoa física ao mesmo tempo. Por isso, pode precisar cumprir as duas obrigações em prazos diferentes.

A tabela abaixo resume o que muda entre cada declaração de imposto de renda MEI:

Quem entrega a DASN-SIMEI em dia mas ignora o IRPF pode receber multa mínima de R$ 165,74 e ter o CPF irregular.

Como calcular a parcela isenta e a tributável do MEI

O rendimento tributável do MEI segue uma fórmula específica: receita bruta menos despesas comprovadas, menos a parcela isenta por tipo de atividade.

Essa parcela isenta funciona como o "lucro presumido" do MEI. A Receita Federal define percentuais fixos conforme a natureza do negócio.

Percentuais de isenção por tipo de atividade

Na prática, quanto maior o percentual, maior a parcela isenta e menor o rendimento tributável.

Se você não sabe qual percentual se aplica ao seu caso, consulte o CNAE registrado no seu CNPJ.

Exemplo de cálculo para prestador de serviços

Considere um MEI prestador de serviços que faturou R$ 80.000 em 2025, com R$ 10.000 em despesas comprovadas no CNPJ (aluguel, insumos, energia elétrica).

O rendimento tributável de R$ 44.400 ultrapassa o limite de R$ 35.584 para o IRPF 2026. Esse MEI precisa declarar.

Sem despesas comprovadas, o cálculo fica ainda mais desfavorável: R$ 80.000 − R$ 25.600 = R$ 54.400 tributáveis.

Guardar notas fiscais de todas as despesas do CNPJ reduz diretamente o valor tributável.

Exemplo de cálculo para comércio

Agora, um MEI do comércio que faturou R$ 75.000 em 2025, com R$ 30.000 em despesas comprovadas (mercadorias, aluguel, manutenção).

Com R$ 39.000 de rendimento tributável, esse MEI também ultrapassa o limite de R$ 35.584 e precisa declarar o IRPF.

O percentual de isenção no comércio (8%) é menor que o de serviços (32%). Por isso, MEIs do comércio atingem o limite de obrigatoriedade com mais facilidade.

Para calcular automaticamente sua parcela isenta e saber se precisa declarar, use a calculadora de IR para MEI da InfinitePay. A ferramenta aplica os percentuais corretos por atividade e entrega o resultado em segundos.

Como declarar imposto de renda MEI passo a passo

A declaração do IRPF 2026 pode ser feita pelo programa da Receita Federal (PGD), pelo app Meu Imposto de Renda ou pelo portal e-CAC com login gov.br nível prata ou ouro.

O prazo vai de 23 de março a 29 de maio de 2026.

Documentos necessários para a declaração

Separe tudo antes de abrir o programa para evitar interrupções:

- Relatório Mensal de Receitas Brutas de cada mês do ano anterior

- Notas fiscais de compras e despesas do CNPJ

- Extratos bancários da conta PF e da conta PJ

- Informes de rendimentos de outras fontes (empregador CLT, bancos, corretoras)

- Comprovantes de despesas dedutíveis (saúde, educação, previdência)

- Recibo da DASN-SIMEI já entregue

- CNPJ e razão social do seu MEI

Onde preencher a parcela isenta e a tributável no programa do IRPF

Com os documentos em mãos, siga estas etapas no programa:

- Acesse a ficha "Rendimentos Isentos e Não Tributáveis" e selecione o código 13, referente a rendimento de titular de empresa optante pelo Simples Nacional. Informe o CNPJ do seu MEI como fonte pagadora e o valor da parcela isenta.

- Vá até "Rendimentos Tributáveis Recebidos de Pessoa Jurídica". Informe novamente o CNPJ do seu MEI e lance o valor do rendimento tributável calculado.

- Na ficha "Bens e Direitos", grupo 03 (Participações Societárias), registre sua participação no MEI com o CNPJ e o capital investido.

- Confira se a declaração pré-preenchida importou dados corretamente. Em 2026, a Receita Federal ampliou o cruzamento de informações, incluindo recibos médicos do Receita Saúde. Revise cada campo antes de enviar.

O que acontece se o MEI não declarar o imposto de renda

Multas e consequências para o CPF

A multa mínima por atraso é de R$ 165,74, mesmo sem imposto a pagar, segundo a Receita Federal via CNN Brasil.

Se houver imposto devido, a multa sobe para 1% ao mês sobre o valor, limitada a 20%, mais juros pela Selic.

O CPF fica com status "pendente de regularização". Isso bloqueia financiamentos, abertura de contas, emissão de passaporte e matrícula em universidades.

Quem tiver restituição a receber também perde: o valor fica retido até a situação ser resolvida.

Como enviar a declaração em atraso

Envie a declaração pelo mesmo programa da Receita (PGD, app ou e-CAC). O sistema gera automaticamente um DARF com a multa, que deve ser pago em até 30 dias.

Após o processamento, o CPF volta ao normal. Você pode regularizar declarações de até 5 anos anteriores pelo mesmo caminho, conforme orienta o Tax Group.

Erros comuns do MEI ao declarar imposto de renda e como evitar

Omissão de rendimentos respondeu por 30,8% das retenções em malha fina, segundo a Receita Federal em 2026. Veja os erros mais frequentes e como corrigi-los.

- Lançar o faturamento bruto como rendimento pessoal. A Receita permite descontar a parcela isenta (8%, 16% ou 32%) antes de definir o valor tributável. Sem esse desconto, você paga imposto sobre um valor maior do que o devido

- Aplicar o percentual de isenção errado para a atividade. Quem presta serviços usa 32%, mas quem vende produtos usa 8%. Trocar esses valores gera inconsistência e pode levar à malha fina

- Esquecer outras fontes de renda além do MEI. Salário CLT, aluguel e rendimentos de investimentos precisam constar na declaração. A Receita cruza esses dados automaticamente

- Misturar despesas do negócio com deduções pessoais. Aluguel do ponto comercial, materiais e insumos são custos da empresa. Lançá-los como despesas pessoais dedutíveis no IRPF levanta alerta no sistema da Receita

Organize suas finanças de MEI para a próxima declaração

Identificar a obrigatoriedade, calcular a parcela isenta correta e preencher as fichas do IRPF fica mais fácil quando suas finanças PJ e PF estão separadas desde o início.

A conta PJ da InfinitePay centraliza os recebimentos do seu CNPJ com Pix ilimitado e sem taxas, facilitando o controle dos rendimentos ao longo do ano.

Use também a calculadora de IR para MEI gratuita para descobrir em 60 segundos se você precisa declarar em 2026.

Perguntas frequentes

Quanto o MEI paga de imposto de renda?

MEI pode ser dependente no imposto de renda?

Qual o prazo de entrega da declaração do imposto de renda do MEI?

MEI é obrigado a declarar imposto de renda mesmo sem faturamento?

Como pessoa física, não. Sem rendimentos tributáveis acima de R$ 35.584 nem outro critério de obrigatoriedade, o MEI está dispensado do IRPF.

A DASN-SIMEI, porém, é obrigatória mesmo com faturamento zero.

Como fazer imposto de renda MEI?

Aplique o percentual de isenção da sua atividade sobre a receita bruta. Subtraia despesas comprovadas e a parcela isenta para obter o rendimento tributável.

Lance os valores no programa da Receita, separando isentos (código 13) e tributáveis.

Onde declarar imposto de renda MEI?

Pelo programa PGD da Receita Federal, pelo app Meu Imposto de Renda ou pelo portal e-CAC com login gov.br.

A DASN-SIMEI é feita exclusivamente pelo Portal do Simples Nacional.