xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

Utilizar o boleto Pix ajuda muitos empreendedores a gerenciar seu fluxo de caixa de forma mais eficiente – não à toa, um estudo feito pela empresa de pesquisa e inteligência PCMI prevê que o Pix ultrapassará os cartões de crédito como o principal método de pagamento no comércio eletrônico até 2025, alcançando uma participação de 44% do mercado.

Essa preferência pode ser justificada pela facilidade e agilidade que uma forma de pagamento tão prática pode proporcionar.

A seguir você descobrirá o que é um boleto com Pix, como funciona, suas vantagens e como automatizar o envio dessas cobranças para melhorar o seu fluxo de caixa.

Confira também:

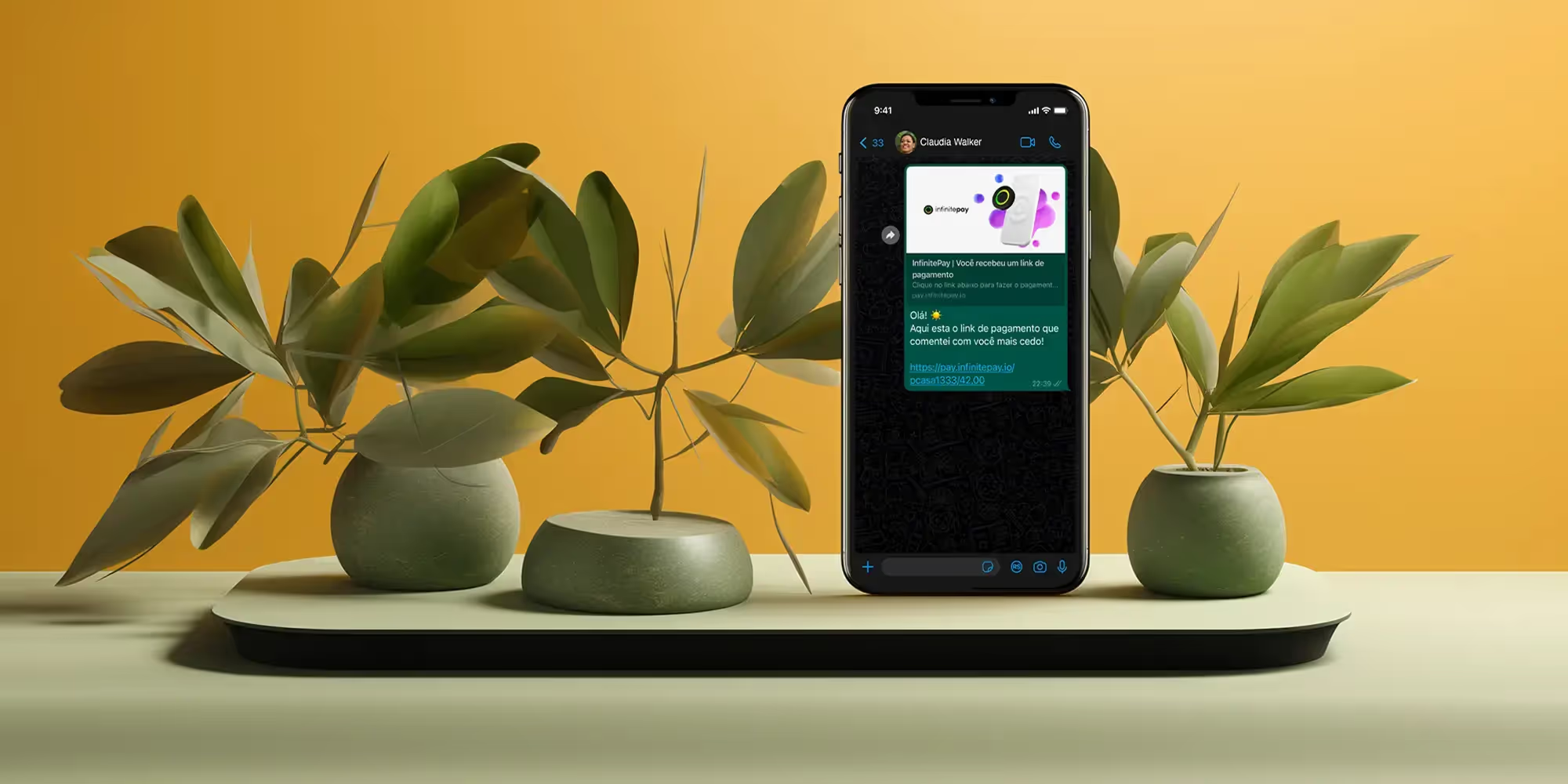

O boleto com Pix, também chamado de boleto híbrido, é uma evolução do tradicional boleto bancário que incorpora a tecnologia do sistema de pagamentos instantâneos do Banco Central, o Pix.

Em essência, trata-se de um documento de cobrança que une a familiaridade e a praticidade do boleto convencional com a agilidade do pagamento via Pix.

Essa solução permite que o pagador escolha entre dois métodos:

Essa flexibilidade beneficia tanto o pagador quanto o recebedor. Para empresas e empreendedores, o boleto com Pix melhora o fluxo de caixa, reduz a inadimplência e agiliza a compensação dos pagamentos.

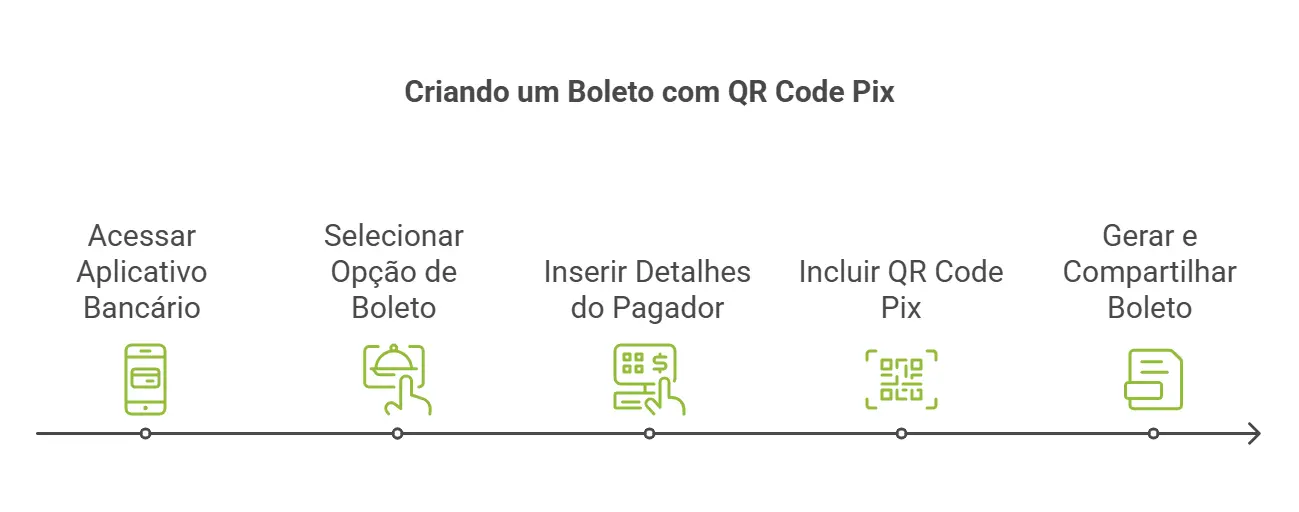

O boleto com Pix mantém as características do boleto tradicional, como a possibilidade de definir data de vencimento, juros e multas, mas adiciona um elemento essencial: um QR Code Pix, que permite pagamento instantâneo.

Essa inovação resolve um dos principais problemas do boleto convencional: o tempo de compensação.

Na prática, o funcionamento é simples:

Esse processo reduz o risco de atrasos, melhora a experiência do cliente e oferece mais segurança na transação.

Você também pode se interessar:

Gerar boletos com QR Code Pix é uma opção útil para empresas, profissionais autônomos e lojistas que desejam receber pagamentos de forma rápida e sem burocracia.

O pagador poderá escolher entre digitar o código de barras manualmente e pagar pelo método tradicional ou escanear o QR Code Pix e realizar o pagamento instantaneamente.

Algumas vantagens de gerar boletos com QR Code Pix são:

Leia também: Como pagar boleto pelo Pix? Veja todas as formas

O boleto convencional e o boleto com Pix possuem diferenças significativas, especialmente no tempo de compensação e na forma de pagamento.

No boleto tradicional, o pagamento é feito por meio da leitura do código de barras ou da inserção da linha digitável em um sistema bancário – após o pagamento, o valor pode levar até três dias úteis para ser compensado e cair na conta do recebedor.

Já no boleto com Pix, além dessas mesmas opções, há a possibilidade de pagamento instantâneo via QR Code Pix: quando o pagador opta pelo Pix, o valor pode ser transferido em segundos, dependendo da instituição financeira – isso torna o processo mais rápido e eficiente, reduzindo a espera e melhorando o fluxo de caixa.

Outra diferença importante é a disponibilidade: o boleto convencional só pode ser pago dentro do horário bancário ou em dias úteis, enquanto o boleto com Pix pode ser quitado a qualquer momento, inclusive fins de semana e feriados.

Além disso, o boleto com Pix tende a reduzir o risco de inadimplência, já que oferece mais opções ao pagador e possibilita a confirmação do pagamento em tempo real.

| Boleto com Pix | Boleto Convencional |

|---|---|

| Instantâneo | Até 3 dias úteis |

| 24 horas por dia, 7 dias por semana | Limitado ao horário da Instituição financeira |

| Código de barras e QR Code | Código de barras |

| Mais previsível | Menos previsível |

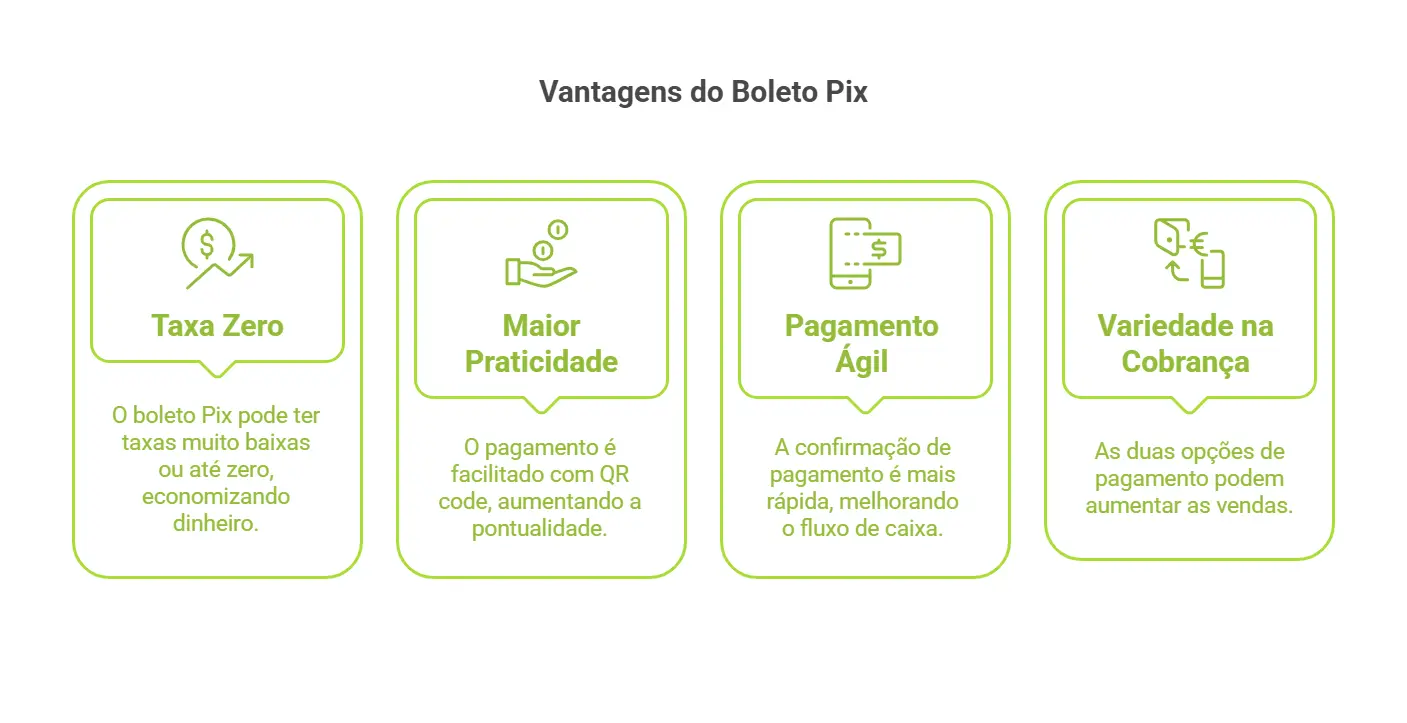

A seguir, você confere algumas vantagens de utilizar essa forma de pagamento.

Uma das grandes vantagens do boleto Pix é que ele costuma ter taxas muito mais baixas e, em alguns casos, pode até ter isenção de taxas.

Com isso você consegue economizar em taxas, manter uma maior parte por venda, consequentemente, oferecer um preço mais atrativo para seus produtos ou serviços.

Por exemplo, digamos que você utilize uma solução que não cobre taxas nessa opção de pagamento – se sua empresa processa R$ 100.000 em pagamentos mensais, ao deixar de pagar uma taxa de 2,5%, você economizaria R$ 2.500 por mês.

Isso representa R$ 30.000 ao ano que podem ser reinvestidos no seu negócio.

Veja mais:

Para o cliente, o boleto Pix traz uma facilidade extra: ele pode pagar o boleto escaneando o QR code do Pix diretamente, sem a necessidade de digitar números.

Essa praticidade pode resultar em um maior índice de pagamentos pontuais e menos casos de esquecimento ou atraso.

Além disso, com o envio de duas opções de pagamento de uma só vez, você perde menos tempo enviando cobranças iguais por canais diferentes.

Em comparação aos boletos tradicionais, onde o valor pode demorar alguns dias para ser compensado, a confirmação do Pix com boleto é mais rápida.

Essa agilidade ajuda a melhorar o fluxo de caixa e permite uma gestão financeira mais eficiente.

Confira também: Pagamento instantâneo: Como funciona e seus benefícios para empresas e consumidores

Com duas opções de pagamento em um só lugar, seu cliente pode pagar com o que preferir.

Além disso, com a Gestão de Cobrança da InfinitePay, seu cliente, além do Pix, também pode escolher pagar no crédito.

Isso significa que você não precisará perder mais vendas porque o seu cliente não tem o valor total do seu produto.

Leia mais: Pix parcelado: como funciona e como fazer?

Já pensou ter que gerar um código Pix toda vez que for cobrar uma venda online?

Com a Gestão de Cobrança da InfinitePay, além de você não precisar ficar enviando o link para o pagamento toda vez manualmente, você pode:

Digamos que você gerencia uma academia. Com a InfinitePay, você pode configurar cobranças mensais automáticas para todos os seus clientes.

No início de cada mês, o sistema envia automaticamente para os clientes e, à medida que os pagamentos são realizados, você recebe notificações em tempo real.

Isso não apenas economiza tempo, mas também reduz erros manuais e melhora significativamente seu fluxo de caixa.

Ao automatizar suas cobranças com a InfinitePay, simplifica seus processos internos e oferece uma experiência de pagamento superior.

Uma Estratégia de Vendas é um plano que define como uma empresa posicionará seus produtos ou serviços no mercado para alcançar seus objetivos de conversão.

Ela envolve a identificação de clientes potenciais, a compreensão de suas necessidades, a definição de abordagens para atraí-los e a determinação de métodos para fechar negócios com sucesso.

A estratégia de vendas serve como um guia para a equipe comercial, alinhando suas atividades com os objetivos gerais da organização.

Desafie seus conhecimentos com o quiz abaixo e veja se está preparado para aplicar as abordagens que levam a mais negócios fechados:

Confira também:

Uma estratégia de vendas bem estruturada é essencial para garantir o crescimento sustentável e a longevidade de qualquer negócio.

Para alcançar esse sucesso, uma estratégia de vendas pode ser dividida em 4 fases essenciais:

Cada uma dessas etapas desempenha um papel crucial no processo de vendas, garantindo que a empresa consiga atrair, converter e reter clientes de maneira eficiente, além de promover um crescimento sustentável a longo prazo.

Leia:

Oferecer uma variedade de opções de pagamento, como Pix, cartão de crédito, link de pagamento, etc. pode melhorar significativamente a satisfação do cliente durante o processo de compra.

Opções flexíveis e incentivos para pagamentos à vista podem ser decisivos para completar as vendas.

Além disso, um processo de checkout organizado e fácil de usar, como o da loja online da InfinitePay, é fundamental para evitar o abandono de carrinhos durante as compras online.

Clientes satisfeitos são a base do sucesso de qualquer negócio.

Um atendimento personalizado e empático cria lealdade, impulsiona o crescimento orgânico e, consequentemente, a um aumento significativo no faturamento.

Oferecer múltiplos canais de atendimento, é essencial para proporcionar uma boa experiência, permitindo que o cliente escolha como prefere se comunicar.

Você pode utilizar redes sociais, WhatsApp, e-mail, chatbots ao vivo, como o LiveChat e ferramentas de atendimento (CRM) como o Agendor, que centralizam informações e garantem uma comunicação integrada.

Saiba mais:

Uma boa estratégia de venda precisa ir além do momento da venda, ela deve visar a retenção e a fidelização de clientes.

Portanto, você deve estabelecer uma conexão direta e recorrente, garantindo um engajamento maior por parte do público e gerando uma demanda constante.

Algumas ferramentas trazem o CRM junto ao e-mail marketing como o RD Station Marketing, o que pode otimizar o processo de coleta e análise de dados ao criar campanhas de e-mail marketing mais segmentadas.

A partir disso, seus clientes recebem e-mails personalizados com novidades, promoções e conteúdos relevante, enquanto a equipe de vendas tem acesso a informações detalhadas sobre as interações dos clientes, permitindo um atendimento mais eficiente.

Isso gera uma maior taxa de conversão e retenção de clientes e, consequentemente, um aumento das vendas.

Leia:

Uma rede social bem trabalhada impulsiona ainda mais as vendas orgânicas, isso porque as pessoas buscam conexões significativas, mesmo quando se trata de compras.

Plataformas como o Instagram, TikTok ou Facebook permitem que as empresas humanizem sua marca e criem laços emocionais com seus clientes.

No entanto, para que isso aconteça, você deve criar um conteúdo que vá além dos seus produtos ou serviços.

Por exemplo, você pode trazer depoimentos de clientes contando como a sua marca contribuiu para a vida deles.

Neste caso você poderia utilizar diversos tanto o formato estático, como prints das mensagens no feed ou stories, quanto um formato animado, com depoimentos em vídeos. Além disso, busque sempre manter um diálogo aberto, respondendo prontamente a comentários e mensagens, e incentivando a participação ativa da comunidade.

Investir em mídia paga oferece mais visibilidade para sua marca, alcançando um leque maior de clientes.

Em um mercado cada vez mais competitivo, é crucial saber se destacar e se posicionar estrategicamente diante do seu público-alvo.

Plataformas populares como Google Ads e Meta Ads oferecem ferramentas avançadas de segmentação, permitindo que você alcance exatamente o tipo de cliente que está procurando.

Porém, é importante monitorar constantemente o desempenho das campanhas e fazer os ajustes conforme necessário para maximizar o retorno sobre o investimento.

Isso aumentará o tráfego para seu site, rede social ou loja virtual, resultando no aumento das vendas.

Uma loja virtual elimina barreiras geográficas e temporais, permitindo que os clientes comprem a qualquer hora e de qualquer lugar, aumentando significativamente o alcance e as oportunidades de vendas para o negócio.

A InfinitePay permite que você crie uma loja online gratuitamente em apenas 5 minutos, com um processo de navegação intuitivo, informações detalhadas sobre produtos, opções de pagamento variadas e um checkout simplificado.

Crie sua loja online e ofereça conveniência e acessibilidade vendendo 24h por dia.

Leia mais:

A decisão de compra do consumidor é frequentemente influenciada por fatores emocionais e psicológicos, além dos racionais.

Ao compreender a personalidade e as necessidades dos seus clientes, você adapta a sua abordagem de venda para poder ativar esses gatilhos e criar uma conexão mais profunda para aumentar a probabilidade de conversão.

Aqui estão alguns dos gatilhos mentais mais utilizados:

É importante não exagerar, uma vez que pode sobrecarregar o cliente e causar um efeito contrário, fazendo com que ele desista da compra.

Nem sempre é possível investir em diversas ferramentas para personalizar cada vez mais o processo de vendas.

Por isso, para quem está começando a melhor estratégia de vendas é, primeiramente, simplificá-la.

O link de pagamento é uma ferramenta eficiente que faz isso ao eliminar e a necessidade de criar um site.

Ao utilizar o link de pagamento da InfinitePay você pode aproveita as menores taxas do Brasil, recebe os pagamentos na hora, mesmo em compras parceladas, e controlar todo o fluxo de caixa no mesmo aplicativo.

Essa praticidade facilita a gestão financeira e oferece uma experiência de compra mais conveniente para o cliente.

Confira o passo a passo:

Montar uma estratégia de vendas eficaz requer um estudo detalhado do mercado e uma compreensão profunda do nicho e do perfil do cliente.

Em 2023, 74% das empresas brasileiras não alcançaram suas metas de vendas, demonstrando que não basta apenas definir uma meta, é preciso ter uma visão crítica do mercado e da realidade enfrentada, evitando análises tendenciosas que comprometam a eficácia da estratégia.

Uma boa estratégia de vendas eficaz permite que você:

A análise SWOT (Strengths, Weaknesses, Opportunities, and Threats) serve para avaliar fatores internos e externos que impactam o desempenho da empresa.

Para uma análise bem-feita, a equipe deve reconhecer todos os pontos fortes e fracos da empresa, do contrário, as vendas e as metas poderão ser prejudicadas.

Ferramentas de análise de dados, como o PowerBI podem ser úteis para centralizar esses dados.

Com isso, a sua estratégia deve conter:

Metas claras e mensuráveis fornecem direção e propósito para toda a equipe, alinhando os esforços individuais com os objetivos da empresa.

Para defini-las você pode aplicar a técnica de objetivos SMART (Específicos, Mensuráveis, Alcançáveis, Relevantes e Temporais), que permitem um acompanhamento preciso do progresso.

A partir disso, você conseguirá a estabelecer metas mais concretas para a sua equipe.

Entender a sua persona permite direcionar esforços e recursos para o público mais propenso a se beneficiar do seu produto ou serviço.

Utilize ferramentas como o Google Analytics para realizar pesquisas de mercado e verificar dados demográficos e comportamentais.

Com esses dados em mãos, você poderá personalizar as abordagens feitas antes, durante e depois das suas vendas.

Após entender detalhadamente o seu público e as suas necessidades, você poderá definir o seu grande diferencial frente à concorrência.

A proposta de valor única é uma declaração clara e convincente do que torna seu produto ou serviço especial, aumentando a atratividade da sua oferta no mercado.

Para isso, você pode usar um sistema de mapeamento chamado de Value Proposition Canvas (Proposta de Valor do Modelo de Negócio), que ajuda a alinhar seu produto ou serviço às necessidades e desejos dos clientes.

Esse sistema é dividido em duas partes principais:

Ao preencher esses componentes, você identifica como sua oferta atende ou supera as expectativas dos clientes e aplica ela de maneira estratégica em todos os pontos de contato, desde o marketing inicial até o fechamento da venda.

Mapear cada etapa do funil de vendas resulta em uma equipe consistente e eficiência, garantindo que nenhuma etapa importante seja negligenciada.

Com isso, você terá uma abordagem sistemática que pode ser facilmente replicada e aprimorada, permitindo identificar gargalos no processo, otimizar conversões em cada etapa e proporcionar uma experiência de compra mais fluida para o cliente.

Vendedores bem treinados são mais confiantes e mais capazes de se adaptar às mudanças do mercado.

Portanto, ofereça um programa de treinamento contínuo que inclua desenvolvimento de habilidades técnicas, soft skills e conhecimento profundo dos produtos/serviços.

Uma equipe de vendas altamente qualificada e motivada, é capaz de superar objeções, construir relacionamentos sólidos com os clientes e atingir consistentemente as metas de vendas.

A partir de métricas como taxa de conversão, valor médio de venda, ciclo de vendas, etc. é possível obter insights objetivos sobre o desempenho da equipe e a eficácia das táticas empregadas.

A partir de indicadores relevantes, você poderá tomar decisões com base em dados concretos, permitindo ajustes rápidos na estratégia e identificação de áreas de oportunidade.

Oferecer descontos é uma excelente estratégia para captar novos clientes e aumentar as suas vendas.

Porém, para poder oferecer um desconto que se adeque ao seu negócio e seja chamativo, é preciso realizar um planejamento adequado para que a sua margem de lucro não seja prejudicada.

Com este passo a passo, você aprende a manter o lucro mesmo oferecendo descontos aos seus clientes.

Caso você deseje fazer isso de forma mais prática e rápida, você também pode utilizar a Calculadora de Desconto da InfinitePay.

Links úteis:

Oferecer descontos é uma ótima estratégia para atrair clientes e aumentar vendas.

No entanto, se não for bem calculado, um desconto pode prejudicar sua margem de lucro.

Então, como garantir que seus descontos funcionem a seu favor?

Antes de pensar em calcular desconto em porcentagem, é essencial que você saiba como estimar o preço final de um produto.

Essa estimativa deve considerar todos os custos envolvidos – materiais, mão de obra, tributos – e o lucro desejado.

Só assim você saberá o quanto pode oferecer de desconto sem comprometer o seu lucro.

Exemplo:

Se um produto custa R$ 70 para produzir e você quer ter 30% de lucro, o preço final será:

Preço final = 70 + (70 × 30%) = R$ 91

Leia mais:

Agora que você já definiu o preço correto do seu produto, é hora de pensar no desconto.

Para calcular o valor de um desconto, você precisa apenas do preço original e da porcentagem que deseja aplicar.

Exemplo:

Se o preço original de um produto é R$ 200 e você quer oferecer um desconto de 15%, o cálculo será:

Portanto, o preço final com o desconto aplicado será:

Preço final = 200 - 30 = R$ 170

Oferecer descontos é um jogo delicado. Atraem mais clientes, mas podem diminuir a margem de lucro.

Para garantir que você não saia no prejuízo, é importante ajustar o preço final para que ele cubra todos os custos e ainda gere o lucro desejado, mesmo com o desconto aplicado.

Exemplo prático:

Imagine que o custo do seu produto seja R$ 80 e você deseja um lucro de 25%. O preço original seria:

Preço original = 80 + (25 / 100 × 80) = R$ 100

Agora, se você quiser aplicar um desconto de 10%, o novo preço será:

Preço com desconto = 100 - (10 / 100 × 100) = R$ 90

Mesmo com o desconto, você ainda mantém uma margem saudável de lucro.

Leia também:

Aplicar descontos sem um planejamento prévio pode ter consequências sérias para a saúde financeira do seu negócio. Aqui estão alguns motivos pelos quais a falta de planejamento pode ser prejudicial:

Dar descontos sem calcular corretamente todas as despesas, pode resultar em margens de lucro reduzidas ou até mesmo em prejuízo.

Por exemplo, se você vender um produto com um desconto de 20% sem considerar que sua margem de lucro inicial era de apenas 15%, você está essencialmente vendendo a um preço que não cobre todos os seus custos.

A longo prazo isso pode afetar diretamente o caixa da empresa. Portanto, é crucial garantir que o preço final, mesmo com desconto, consiga cobrir todas as despesas.

Descontos frequentes ou agressivos podem desvalorizar a percepção de valor do seu produto, ou serviço.

Isso pode fazer com que seus clientes esperem sempre um desconto para comprar, isso não é sustentável a longo prazo, pode dificultar a estabilização das receitas e deteriorar a imagem da marca como sinônimo de qualidade.

Além disso, se os consumidores começarem a acreditar que o seu preço normal é estrategicamente mais alto somente para oferecer promoções com uma maior frequência, eles podem se sentir enganados e começar a reclamar da sua empresa para outros clientes.

A falta de um planejamento adequado pode causar uma redução significativa de seu fluxo de caixa, comprometendo sua capacidade de pagar fornecedores, funcionários e outras obrigações financeiras.

Por exemplo, se você não consegue repor o seu estoque, você perderá futuras vendas.

Portanto, é preciso pensar em outras estratégias de venda, como oferecer produtos de maior qualidade ou um atendimento personalizado.

Sem uma boa estratégia, o seu posicionamento no mercado fica enfraquecido e pode tornar o seu negócio mais vulnerável a concorrentes que competem em qualidade e não em preço.

Aplicar algum tipo de desconto é excelente estratégia, mas não deve ser feito sem uma análise prévia. Considere os seguintes fatores:

Leia mais:

Para tornar esse processo ainda mais simples e garantir que seus cálculos de desconto sejam precisos, você pode utilizar uma calculadora manual, ou então praticamente automatizar todo o processo com a Calculadora de Desconto da InfinitePay.

Com ela, você pode calcular rapidamente o desconto ideal, garantindo que sua margem de lucro não seja prejudicada.

O processo de cobrança é uma parte crucial para qualquer empresa, pois impacta diretamente no fluxo de caixa e na sustentabilidade financeira do negócio.

Muitas empresas enfrentam o desafio de lidar com a inadimplência, e um dos métodos mais eficazes para garantir o pagamento das faturas em atraso é o uso de um script de cobrança bem estruturado.

Neste artigo, vamos explorar o que é um script de cobrança, por que ele é importante, como fazer um e apresentar exemplos de como utilizá-lo em diferentes canais de comunicação, como telefone, e-mail e WhatsApp.

Um script de cobrança é um roteiro previamente planejado que orienta o atendente ou o responsável pela cobrança sobre o que dizer ou escrever durante o contato com o cliente inadimplente.

Ele serve como uma ferramenta de comunicação que garante que a mensagem seja clara, objetiva e respeitosa, sem perder a eficácia.

Ao utilizar um script de cobrança, a empresa consegue manter uma abordagem padronizada, o que ajuda a evitar mal-entendidos e a transmitir uma imagem profissional.

Esse roteiro pode ser adaptado para diferentes situações e canais de comunicação, como cobrança por e-mail, cobrança por telefone e cobrança por WhatsApp.

Criar um script de cobrança eficiente requer atenção a diversos detalhes.

Ele deve ser claro, objetivo e, ao mesmo tempo, gentil — garantindo que o cliente se sinta respeitado, mas também compreenda a importância de regularizar a situação.

Confira os passos para criar um script de cobrança eficiente:

A estrutura do script de cobrança segue normalmente a seguinte ordem:

Leia também:

Cobrança por telefone é uma forma direta e muitas vezes eficaz de entrar em contato com clientes inadimplentes.

No entanto, requer habilidades de comunicação e empatia.

Confira algumas dicas:

A cobrança por e-mail é uma alternativa discreta e formal.

É ideal para registrar a comunicação e oferecer todos os detalhes sobre a dívida.

Confira algumas dicas:

A cobrança por WhatsApp tem se tornado cada vez mais popular por ser um canal rápido e acessível.

No entanto, deve ser usada com cautela para não invadir a privacidade do cliente.

Confira algumas dicas:

Veja também:

Atendente: Olá, [Nome do Cliente], tudo bem? Aqui é [Seu Nome] da [Nome da Empresa]. Estou ligando para lembrar que sua fatura no valor de R$ [valor da fatura] venceu em [data de vencimento]. Gostaria de verificar se houve algum problema e como podemos ajudá-lo a efetuar o pagamento. Podemos encontrar uma solução que se encaixe melhor para você?

Atendente: Bom dia/Boa tarde, [Nome do Cliente]. Aqui é [Seu Nome] da [Nome da Empresa]. Estou entrando em contato novamente para lembrar sobre a fatura de R$ [valor da fatura], que está vencida desde [data de vencimento]. Podemos oferecer opções de parcelamento ou prorrogação do prazo para facilitar o pagamento. Como podemos proceder?

Atendente: Olá, [Nome do Cliente], aqui é [Seu Nome] da [Nome da Empresa]. Estou ligando para discutir a situação da sua fatura de R$ [valor da fatura], vencida no dia [data da fatura]. Entendemos que imprevistos podem ocorrer, e estamos dispostos a oferecer um parcelamento para facilitar. Você gostaria de discutir uma forma de resolver essa situação?

Assunto: Lembrete de Pagamento - [Nome da Empresa]

Mensagem:

Prezado [Nome do Cliente],

Estamos entrando em contato para lembrar que a sua fatura no valor de R$ [valor da fatura] venceu no dia [data da fatura]. Solicitamos, por gentileza, que efetue o pagamento o quanto antes para evitar encargos adicionais.

Caso precise de mais informações ou tenha dificuldades, por favor, entre em contato conosco.

Atenciosamente,

[Nome da Empresa]

Assunto: Aviso de Fatura em Aberto - [Nome da Empresa]

Mensagem:

Prezado [Nome do Cliente],

Gostaríamos de lembrar que a fatura no valor de R$ [valor da fatura] encontra-se vencida desde [data da fatura]. Para facilitar, estamos oferecendo a possibilidade de parcelamento ou adiamento do vencimento.

Entre em contato para discutir a melhor solução. Aguardamos seu retorno.

Atenciosamente,

[Nome da Empresa]

Assunto: Urgente: Regularização de Fatura Pendente - [Nome da Empresa]

Mensagem:

Prezado [Nome do Cliente],

Notamos que sua fatura no valor de R$ [valor da fatura], com vencimento em [data da fatura], ainda não foi paga. Gostaríamos de ressaltar a importância de regularizar o pagamento o mais rápido possível para evitar ações de cobrança judicial ou restrição de crédito.

Por favor, entre em contato conosco para resolver a situação.

Atenciosamente,

[Nome da Empresa]

Olá, [Nome do Cliente], aqui é da [Nome da Empresa]. Estamos enviando um lembrete amigável sobre o pagamento da sua fatura de R$ [valor da fatura], que venceu no dia [data de vencimento]. Caso tenha ocorrido algum imprevisto, estamos à disposição para encontrar uma solução. Entre em contato para regularizarmos essa situação. Obrigado!

Oi, [Nome do Cliente], percebemos que a sua fatura no valor de R$ [valor da fatura] continua em aberto desde [data de vencimento]. Podemos oferecer opções de pagamento facilitado, como parcelamento. Nos avise caso queira discutir essas alternativas. Estamos à disposição!

Olá, [Nome do Cliente], esperamos que esteja bem. Estamos entrando em contato novamente sobre sua fatura vencida de R$ [valor da fatura]. Por favor, entre em contato com urgência para resolvermos essa situação e evitar que medidas adicionais sejam tomadas. Podemos negociar as condições de pagamento. Aguardo seu retorno.

Leia mais: 68 exemplos de mensagens de cobrança para evitar a inadimplência

A cobrança é um processo delicado: realizar uma abordagem incorreta pode prejudicar o relacionamento com o cliente e, ainda, comprometer a reputação da empresa.

Por isso, utilizar um script de cobrança traz benefícios importantes:

A primeira razão para usar um script de cobrança é garantir uma comunicação profissional e padronizada.

Um roteiro pré-definido garante que todos os atendentes da empresa sigam as mesmas diretrizes ao entrar em contato com os clientes.

Isso minimiza a margem de erro e permite que as mensagens sejam mais claras e eficientes.

Um bom script de cobrança inclui técnicas específicas de persuasão e negociação, aumentando as chances de o cliente efetuar o pagamento da fatura.

Com uma abordagem assertiva, mas respeitosa, o script orienta o responsável pela cobrança a lidar com objeções, propor alternativas de pagamento e evitar conflitos.

Ao utilizar um script, o atendente segue um fluxo lógico durante a conversa, o que ajuda a evitar erros e inconsistências.

Isso é especialmente importante quando se trata de valores e datas de vencimento, que precisam ser comunicados com precisão.

O uso de um script de cobrança padroniza o processo, tornando-o mais eficiente.

Isso otimiza o tempo dos atendentes e reduz a necessidade de improvisação, o que poderia resultar em uma abordagem menos eficaz.

A InfinitePay oferece uma solução ainda mais fácil para empresas que desejam automatizar sua gestão de cobranças, reduzindo a inadimplência e aumentando a eficiência dos processos de recebimento.

Com a Gestão de Cobrança da InfinitePay, é possível cadastrar os clientes e suas informações de pagamento de maneira simples e rápida.

Os avisos de cobrança são enviados automaticamente por WhatsApp e e-mail, garantindo que o cliente seja lembrado de suas obrigações sem esforço por parte da empresa.

Além disso, você pode oferecer Pix ou cartão de crédito como formas de pagamento para seus clientes.

Confira o passo a passo para utilizar a ferramenta de cobrança automática da InfinitePay:

No aplicativo da InfinitePay (para Android ou iOS), acesse a seção “Gestão de Cobranças” e selecione o cliente. Caso o cliente não esteja cadastrado, é possível cadastrá-lo no momento.

Escolha a quantidade de parcelas e determine se a cobrança será recorrente. Você também pode optar por repassar as taxas ao cliente, se necessário.

Com apenas alguns cliques, a cobrança é ativada. Seu cliente receberá a notificação por WhatsApp e e-mail e poderá escolher entre Pix ou cartão de crédito.

Abrir uma conta PJ gratuita tornou-se uma das necessidades mais importantes para empreendedores e empresas que buscam praticidade e eficiência na gestão de suas finanças.

As contas digitais se destacam por oferecerem soluções rápidas, tarifas reduzidas e ferramentas que auxiliam na gestão de cobranças e pagamentos.

No entanto, a escolha da melhor conta pode ser desafiadora, dado o número crescente de opções disponíveis no mercado.

Veja também: O que é conta PJ? Saiba como funciona essa modalidade

Listamos algumas das principais opções de conta PJ digital gratuita disponibilizadas por bancos e instituições financeiras. Confira vantagens, tarifas e benefícios.

A conta PJ gratuita InfinitePay se destaca como a melhor opção para empreendedores, oferecendo uma série de benefícios sem tarifas.

É uma opção ideal para microempreendedores individuais (MEIs) e pequenas e médias empresas que precisam de uma solução robusta para gestão financeira e aceitação de pagamentos, além de funcionalidades completas para vendas.

Pix taxa 0% e ilimitado para transferir ou receber

Empréstimo rápido e sem burocracia, 100% online

Cobramos gratuitamente seus clientes para você via WhatsApp e e-mail

Link de pagamento e loja virtual gratuita para vender online sem complicações

Maquininha grátis no celular para pagamentos por aproximação com o InfiniteTap

Checkout de e-commerce simplificado para reduzir taxa de abandono de carrinho

Cartões sem anuidade e com 1,5% de cashback

Abertura simplificada em menos de 5 minutos, 100% online direto no celular ou computador

Além disso, a InfinitePay oferece menores do que a média do mercado para as suas vendas com recebimento de até 1 dia útil.

Abra sua conta PJ gratuita InfinitePay e comece a usar ainda hoje

Veja também:

O Inter possui uma alternativa de conta PJ gratuita com diversas funcionalidades voltadas para empresas de pequeno e médio porte.

Internet banking: você pode resolver tudo online — não precisa ir a agências.

Sem tarifas: isenção de tarifas

Pix grátis: ao usar o Pix para fazer transferências, pagar ou receber pagamentos, não há adicional de tarifas.

Transferências: é possível emitir até 100 TEDs e 100 boletos mensais sem ter que pagar tarifa extra.

O Inter também oferece acesso a crédito e empréstimos, além de contar com serviços voltados para empresas, como a antecipação de recebíveis.

A conta PJ gratuita do Nubank oferece praticidade para empreendedores que buscam simplicidade e eficiência em suas transações financeiras.

Recebimentos via Pix: direto na sua conta PJ, em qualquer dia e a qualquer horário, sem taxas.

Contactless: é possível transformar o celular em maquininha com o app do banco roxo e aceitar pagamentos no cartão de crédito e débito (das bandeiras Mastercard, Visa e Elo).

Emissão de boletos: serviço de emissão de boletos para cobrança, no valor de R$ 3 por emissão (caso emitido por pessoa jurídica).

Além disso, o Nubank conta com atendimento ao cliente reconhecido por sua eficiência e procurado por clientes que buscam uma solução bancária com pouca ou nenhuma burocracia.

O Cora oferece uma conta PJ gratuita pensada para pequenas empresas que precisam de uma solução simples e sem complicações.

Transferências via TED: TED ilimitado através do app.

Emissão de boletos: 100 boletos mensais gratuitos, com a possibilidade de parcelamento.

Suporte online com pessoas reais: atendimento humano via app e WhatsApp.

O Cora também oferece suporte para a emissão de notas fiscais, o que pode ser um diferencial importante para pequenas empresas e microempreendedores individuais.

Abrir uma conta PJ oferece diversas vantagens para empresas de todos os portes, facilitando a gestão financeira e trazendo mais profissionalismo ao negócio.

Veja as principais vantagens:

Organização e controle financeiro: Separa as finanças pessoais das empresariais, proporcionando mais clareza no fluxo de caixa.

Acesso a serviços específicos: Contas PJ, como a da InfinitePay, oferecem soluções como:

Linhas de crédito com condições favoráveis

Gestão de cobranças e maquininhas de cartão

Plataformas de gestão financeira integradas

Mais credibilidade para o seu negócio: Facilita parcerias comerciais e transmite mais confiança para fornecedores e clientes.

Redução de custos com transações: Muitas contas PJ oferecem menores taxas para transferências, saques e recebimentos.

Facilidade na emissão de notas fiscais: Essencial para empresas que precisam de organização contábil e conformidade fiscal

Com uma conta PJ, seu negócio ganha mais controle, segurança e benefícios exclusivos que impulsionam o crescimento.

Leia também:

Calendário fiscal: evite multas e problemas com datas importantes

Lucro presumido: veja como calcular e entenda se vale a pena para a sua empresa

Baixe o app InfinitePay e faça seu cadastro

Preencha seus dados

Pronto!

Após a validação dos dados e documentos, sua conta PJ InfinitePay será criada e você já pode começar vender, realizar pagamentos, utilizar seu cartão e muito mais!

A InfinitePay oferece um processo de abertura de conta simplificado, sem burocracia, garantindo que você tenha acesso rápido a todas as funcionalidades de uma conta PJ gratuita completa e 100% digital.

Com a Conta PJ gratuita InfinitePay, você simplifica a gestão do seu negócio e foca no que realmente importa: o crescimento da sua empresa.

Abra sua conta PJ gratuita InfinitePay em menos de 5 minutos

Ter uma conta PJ é essencial para qualquer empresa que deseja organizar suas finanças, otimizar a gestão de pagamentos e recebimentos e garantir mais profissionalismo nas transações bancárias.

Além de facilitar a separação entre os recursos pessoais e empresariais, essa conta oferece recursos exclusivos para negócios, como emissão de boletos, acesso a crédito e melhores condições para pagamentos via cartão ou Pix.

Se você tem um negócio, é fundamental entender o que é uma conta PJ, como ela funciona e quais as vantagens de utilizá-la.

A seguir, explicamos tudo o que você precisa saber sobre esse tipo de conta e como ela pode beneficiar sua empresa.

Uma conta PJ, ou conta bancária para pessoa jurídica, é um tipo de conta-corrente criada especificamente para empresas e negócios que possuem um Cadastro Nacional de Pessoa Jurídica (CNPJ).

Diferente de uma conta pessoal, voltada para pessoas físicas (PF), essa conta é destinada exclusivamente para a movimentação financeira de empresas, facilitando o controle das entradas e saídas de dinheiro relacionadas ao negócio.

A abertura de uma conta para empresas é um passo fundamental para a organização das finanças empresariais, permitindo a separação clara entre as finanças pessoais do empreendedor e as da empresa.

Essa separação é essencial para uma gestão financeira eficiente e para a saúde financeira do negócio a longo prazo.

Veja também:

Ter uma conta PJ permite ao empreendedor acesso a uma série de serviços específicos para empresas, como a emissão de boletos, facilidades de pagamento via cartões empresariais, além de possibilitar a obtenção de linhas de crédito e empréstimos empresariais com condições diferenciadas.

Além disso, esse tipo de conta é importante para empresas que desejam operar formalmente, já que facilita o processo de pagamento de fornecedores, colaboradores e de recebimento de clientes.

Ela também possibilita a emissão de notas fiscais e a realização de outras operações comerciais que exigem uma conta bancária empresarial.

Embora não seja legalmente obrigatório para todas as modalidades de negócios, ter uma conta para pessoas jurídicas é altamente recomendável e, em muitos casos, essencial.

Para empresas que realizam transações financeiras frequentes e em maior volume, como comércio, prestadores de serviços e indústrias, ter uma conta PJ é praticamente indispensável.

Isso porque o uso de uma conta pessoal para movimentações de uma empresa pode trazer complicações tanto na gestão financeira quanto na hora de prestar contas ao fisco.

Além disso, a maioria das instituições financeiras e parceiros comerciais exigem que as transações sejam realizadas através de uma conta PJ para manter a segurança e a conformidade com as normas regulatórias.

Leia mais:

As vantagens de ter uma conta PJ são diversas e podem trazer inúmeros benefícios para a gestão financeira, organização tributária e crescimento do seu negócio.

Com funcionalidades exclusivas para empresas, essa modalidade permite maior controle sobre os recursos financeiros e abre oportunidades para acesso a crédito, melhores condições de pagamento e ferramentas que facilitam as operações do dia a dia.

Aqui estão algumas das principais vantagens:

Com essa modalidade, é possível manter o dinheiro da empresa separado das finanças pessoais, facilitando o controle financeiro e evitando confusões no dia a dia.

Essa separação também é fundamental para garantir transparência contábil e conformidade fiscal, além de simplificar a declaração de impostos e a apuração de lucros.

Outro benefício é a proteção patrimonial: ao manter os recursos da empresa em uma conta exclusiva, o empreendedor evita que dívidas ou compromissos pessoais impactem as finanças do negócio.

As contas PJ geralmente oferecem ferramentas integradas de controle financeiro, permitindo um acompanhamento detalhado das receitas e despesas.

Essas funcionalidades ajudam a organizar o fluxo de caixa, gerar relatórios financeiros e automatizar pagamentos recorrentes, reduzindo o risco de erros e atrasos.

Além disso, plataformas como a InfinitePay disponibilizam recursos de gestão de cobrança, que facilitam a emissão de cobranças Pix e o acompanhamento de pagamentos pendentes, otimizando a administração financeira.

Uma conta PJ oferece serviços que não estão disponíveis para contas pessoais, proporcionando maior agilidade nas transações comerciais.

Entre as principais funcionalidades exclusivas estão:

Esses serviços garantem mais flexibilidade e eficiência para o dia a dia da empresa, melhorando a experiência do cliente e otimizando os processos financeiros.

Empresas precisam de controle sobre os gastos operacionais, e os cartões empresariais são ferramentas essenciais para essa gestão.

Com eles, é possível separar despesas por categorias, definir limites de gastos e acompanhar todas as transações em tempo real.

Na InfinitePay, por exemplo, você pode criar até 5 cartões virtuais gratuitos, distribuindo-os entre diferentes setores do negócio para otimizar o controle financeiro – além disso, o cartão InfinitePay oferece 1,5% de cashback em todas as compras, garantindo mais economia e retorno sobre os gastos empresariais.

Ter uma conta PJ facilita a organização e registro das movimentações financeiras, o que é essencial para o cumprimento das obrigações fiscais.

Com todos os dados centralizados, fica mais fácil gerar relatórios para a contabilidade e prestar contas à Receita Federal e demais órgãos reguladores.

Além disso, ao manter as finanças empresariais separadas das pessoais, o empreendedor reduz riscos de problemas tributários, evita erros na apuração de impostos e tem mais segurança ao declarar os ganhos da empresa.

Empresas frequentemente precisam de capital para investir no crescimento do negócio, expandir operações ou lidar com imprevistos financeiros.

As contas PJ geralmente oferecem acesso a linhas de crédito exclusivas para empresas, com taxas de juros mais baixas e condições de pagamento ajustadas ao fluxo de caixa do negócio.

Na InfinitePay, por exemplo, empreendedores podem solicitar empréstimos empresariais rápidos e sem burocracia, utilizando o faturamento como base para a análise de crédito – isso garante um processo mais ágil e alinhado às necessidades do negócio.

Um dos principais diferenciais de uma conta PJ é a economia com taxas de transação – muitas instituições financeiras tradicionais cobram tarifas elevadas sobre vendas no cartão e transferências, impactando diretamente o lucro da empresa.

Na InfinitePay, os empreendedores encontram as menores taxas do mercado para recebimentos no débito, crédito e Pix, permitindo que mais dinheiro fique na empresa – isso representa uma vantagem competitiva para quem deseja aumentar a margem de lucro e melhorar o planejamento financeiro.

Veja também: Conta PJ: escolha a melhor opção para o seu negócio

A principal diferença entre uma conta PF (Pessoa Física) e uma conta PJ (Pessoa Jurídica) está na finalidade de uso: a conta PF é voltada para o uso pessoal, permitindo a gestão das finanças de um indivíduo, como recebimento de salários, pagamentos e transferências; já a conta PJ é destinada à movimentação financeira de uma empresa ou negócio, sendo utilizada para gestão de receitas, despesas e outros aspectos financeiros ligados à atividade empresarial.

| Aspecto | Conta PF (Pessoa Física) | Conta PJ (Pessoa Jurídica) |

|---|---|---|

| Finalidade de uso | Uso pessoal, voltado para recebimento de salários, pagamentos e despesas individuais. | Uso empresarial, destinado à movimentação financeira de um negócio. |

| Tipos de transações | Pagamentos de contas, saques, transferências, cheque especial e investimentos pessoais. | Recebimentos via boleto, maquininhas, pagamentos de fornecedores e folha de pagamento. |

| Serviços disponíveis | Operações bancárias básicas, cartões de crédito e débito, financiamentos pessoais. | Emissão de boletos, gestão de cobranças, capital de giro, controle contábil. |

| Tarifas e custos | Geralmente mais baixas, adaptadas às necessidades individuais. | Pode ter tarifas diferenciadas, variando conforme os serviços oferecidos. |

| Acesso a crédito | Acesso a crédito pessoal, financiamentos e cartões de crédito. | Acesso a linhas de crédito específicas para empresas, com taxas mais competitivas. |

| Gestão financeira | Foco na administração das finanças pessoais e no controle de gastos individuais. | Ferramentas avançadas para controle de receitas, despesas e fluxo de caixa. |

| Separação das finanças | As finanças pessoais e profissionais podem se misturar, dificultando o controle financeiro. | Permite separar as finanças pessoais e empresariais, garantindo maior organização. |

A conta PF é geralmente mais simples, com tarifas e serviços adaptados às necessidades de uma pessoa física.

Ela permite operações como pagamento de contas pessoais, saques, transferências entre contas, uso de cheque especial e aplicações financeiras para uso particular – o foco está em facilitar o gerenciamento do dinheiro para gastos cotidianos, compras e poupança pessoal.

Por outro lado, a conta PJ possui recursos mais complexos voltados para a administração de um negócio – além de permitir recebimentos via boletos e maquininhas de cartão, ela oferece serviços financeiros que ajudam na gestão empresarial, como linhas de crédito para capital de giro, pagamento a fornecedores e serviços especializados de contabilidade.

Além disso, facilita a separação entre as finanças pessoais do empresário e as da empresa, o que é fundamental para uma gestão financeira mais organizada e profissional.

Leia também:

Uma das maiores dificuldades enfrentadas por empreendedores e autônomos é manter as finanças pessoais separadas das empresariais.

Misturar esses recursos pode gerar desorganização, dificultar o controle do fluxo de caixa e até mesmo impactar a saúde financeira do negócio.

Para evitar esses problemas, siga estas práticas essenciais:

O primeiro passo para manter a separação financeira é abrir uma conta bancária exclusiva para o CNPJ, como a da InfinitePay.

Isso permite um controle mais claro das receitas e despesas do negócio, facilitando a gestão financeira e a prestação de contas para a Receita Federal.

O empreendedor deve estabelecer um valor fixo para o próprio pagamento, conhecido como pró-labore, o que evita retiradas aleatórias do caixa da empresa e permite um planejamento financeiro mais eficiente.

Evite usar o cartão da empresa para compras pessoais e vice-versa – se necessário, tenha um cartão de crédito corporativo para os gastos do negócio e um pessoal para as despesas particulares.

Com a Conta Digital da InfinitePay, você pode organizar suas despesas criando um cartão de crédito virtual para cada categoria, de graça.

Ferramentas de controle financeiro, como aplicativos de gestão e planilhas, ajudam a categorizar receitas e despesas, garantindo que o dinheiro da empresa não seja misturado ao pessoal.

Conheça a Planilha de Fluxo de Caixa gratuita da InfinitePay e faça seu controle financeiro com entradas e saídas visíveis.

Empresas precisam de capital de giro e reservas para emergências: manter um fundo empresarial independente evita que o dono precise cobrir despesas da empresa com dinheiro pessoal ou vice-versa.

Escolher a conta PJ ideal pode impactar diretamente a gestão financeira da empresa – portanto, ao avaliar as opções disponíveis no mercado, leve em consideração os seguintes fatores:

Cada banco possui uma política diferente de cobrança: algumas contas PJ oferecem gratuidade em transferências, boletos e Pix, enquanto outras cobram tarifas fixas ou percentuais sobre transações.

Analise qual modelo é mais vantajoso para o seu negócio.

Verifique se a conta PJ oferece serviços que facilitam a rotina financeira da empresa, como:

Optar por bancos digitais pode ser vantajoso devido à praticidade, mas é essencial avaliar se a instituição oferece suporte rápido e eficiente em caso de problemas.

Se a empresa utiliza um sistema ERP ou planilhas para controle financeiro, verifique se a conta PJ permite integração, facilitando a conciliação bancária.

Antes de abrir uma conta PJ, pesquise a reputação do banco ou fintech – leia avaliações de outros empreendedores e certifique-se de que a instituição é regulamentada pelo Banco Central.

Ao seguir essas diretrizes, você garante que a conta PJ escolhida atenda às necessidades do seu negócio, proporcionando mais segurança e eficiência na gestão financeira.

Você também pode se interessar: O que é experiência do cliente e como melhorar?

A melhor conta para seu negócio é a Conta Digital InfinitePay, que se diferencia por oferecer Pix gratuito e ilimitado, cashback em todas as compras e meios de pagamento integrados, como Tap to Pay, maquininhas, Ponto de Venda e Loja Online.

Além disso, conta com as menores taxas do mercado para vendas no débito, crédito e Pix, garantindo mais lucro para o empreendedor.

Com a Conta Digital InfinitePay, não há custos para enviar e receber Pix a qualquer hora do dia, tornando as transações financeiras mais rápidas e acessíveis.

Além disso, você pode oferecer Pix no crédito para seus clientes, e receber o valor na íntegra, na hora.

Essa funcionalidade é essencial para empresas que precisam de liquidez imediata e não querem perder dinheiro com tarifas bancárias desnecessárias.

A InfinitePay oferece um cartão Mastercard internacional sem anuidade, disponível nas funções crédito e débito.

O grande diferencial é o cashback de 1,5% em todas as compras, garantindo que o empreendedor receba dinheiro de volta a cada pagamento realizado e representando uma economia significativa ao longo do tempo.

Para quem vende presencialmente ou online, a InfinitePay disponibiliza diversas soluções de pagamento:

Um dos principais atrativos da conta InfinitePay são as taxas reduzidas para transações.

Diferente de outras instituições que cobram altos valores sobre cada venda, a InfinitePay oferece as taxas mais vantajosas – a partir de 0,75%.

Conheça as taxas da InfinitePay.

A InfinitePay se destaca por ser totalmente transparente: não há cobranças escondidas, mensalidades ou taxas inesperadas.

Tudo é feito para que o empreendedor maximize seus ganhos e tenha total controle sobre suas finanças.

Com todas essas vantagens, a Conta Digital InfinitePay se posiciona como a melhor opção para negócios que querem reduzir custos, aumentar a lucratividade e oferecer diversas formas de pagamento para seus clientes.

Para abrir uma conta PJ na InfinitePay, basta seguir os passos abaixo:

.avif)

.avif)

.avif)

.avif)