xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

42% dos empresários que fecharam não calcularam as vendas necessárias para cobrir custos, e a margem de lucro é o número que evita esse erro.

O problema não foi vender pouco. Foi não saber quanto precisava sobrar de cada venda.

Com 12,7 milhões de MEIs ativos no Brasil, boa parte opera sem separar faturamento de lucro. Pagam fornecedores, cobrem aluguel, descontam taxas de cartão e não sabem explicar por que o saldo ficou negativo.

Margem de lucro é o percentual de cada venda que sobra depois de pagar todos os custos. Você vende por R$ 100 e gasta R$ 70 para produzir e entregar: sua margem é de 30%.

A fórmula da margem de lucro divide o lucro pela receita total e multiplica por 100. O resultado mostra quanto de cada venda vira lucro real.

A maioria dos empreendedores aplica essa conta só com o custo do produto, ignorando taxas de cartão, frete e impostos. A margem que aparece não é a que sobra no caixa.

A margem de lucro bruta considera apenas o custo direto do produto ou serviço.

Fórmula: (Receita - Custo dos produtos) / Receita x 100

Exemplo: uma MEI que vende acessórios fatura R$ 12.000 por mês. O custo dos produtos soma R$ 6.000.

(12.000 - 6.000) / 12.000 x 100 = 50%

Parece saudável. Mas essa conta esconde tudo o que corrói o lucro antes de chegar ao bolso.

A margem de lucro líquida desconta todas as despesas: impostos, taxas, aluguel, frete e custos operacionais.

Fórmula: Lucro líquido / Receita total x 100

Usando o mesmo exemplo dos R$ 12.000, agora com os custos que empreendedores esquecem:

Lucro líquido: R$ 12.000 - R$ 6.000 - R$ 2.961,05 = R$ 3.038,95

Margem líquida: 3.038,95 / 12.000 x 100 = 25,3%

A margem caiu de 50% para 25,3%. Quase metade do lucro aparente se perdeu em custos que não estavam na conta inicial.

Quem aceita Pix a custo zero reduz essa perda. Na InfinitePay, Pix sai a 0% e o débito começa em 1,37%, sem aluguel de maquininha.

Existe ainda a margem operacional, que desconta despesas administrativas sem incluir impostos. Para MEI e pequenos negócios, a bruta e a líquida cobrem o essencial.

Os dois usam os mesmos números, mas partem de bases diferentes. Markup calcula a partir do custo. Margem de lucro calcula a partir do preço de venda.

Exemplo: um produto custa R$ 22 e você vende por R$ 40.

Quem usa o markup de 81,8% achando que é margem superestima o ganho real quase pela metade.

Use o markup para formar o preço de venda a partir do custo. Use a margem de lucro para medir quanto cada venda retorna ao caixa.

Leia mais:

A margem de lucro ideal varia de 3% a 30% dependendo do setor, do modelo de negócio e do volume de vendas. Não existe número universal.

Um restaurante que opera com 8% de margem líquida pode ser saudável. Uma consultoria com os mesmos 8% provavelmente está precificando errado.

A estrutura de custos define essa variação. Negócios com estoque alto e giro rápido sobrevivem com margens menores. Negócios baseados em conhecimento precisam reter mais por venda.

No comércio varejista, a margem líquida saudável fica entre 15% e 20%.

A margem de lucro de supermercado é a exceção. A margem líquida média do setor se mantém em 2,9% desde 2021.

O modelo explica: supermercados compensam a margem baixa com volume alto e giro de estoque rápido. Mini mercados de bairro chegam a 3-5%, enquanto grandes redes operam com 2-3%.

Para quem revende produtos físicos, custos ocultos corroem a margem: frete, embalagem, taxas de cartão e impostos.

Ignorar esses custos é o erro mais comum de quem acha que vende com lucro, mas opera no vermelho.

Serviços concentram as margens mais altas: 20% a 30% de margem líquida.

Consultoria e TI lideram com 20-30%, porque o custo direto é baixo e o valor percebido pelo cliente é alto. Marketing digital e tecnologia ficam na faixa de 15-25%.

Manutenção, reparos e serviços de beleza operam entre 10-25%, com variação maior conforme o peso de insumos e aluguel no custo total.

Escalar no setor de serviços não exige proporcionalmente mais estoque ou estrutura.

Quem presta serviço e mantém margem abaixo de 15% precisa revisar a precificação ou os custos fixos.

A margem de lucro de restaurante varia mais do que em qualquer outro setor. Entre os que operam com lucro, a margem líquida média não ultrapassa 10%, segundo dados de 2024.

O cenário fica mais claro com a pesquisa da Abrasel de junho de 2025: apenas 41% dos restaurantes registraram lucro. Os outros 22% operaram com prejuízo e 37% ficaram no equilíbrio.

A margem muda conforme o modelo de operação:

Quem opera no setor de alimentação precisa controlar custo de insumos, desperdício e custo por prato.

A diferença entre lucro e prejuízo pode ser uma variação de 3 pontos percentuais na margem.

Aumentar a margem de lucro de um produto nem sempre exige cobrar mais. Muitas vezes, o caminho mais rápido é cortar custos que passam despercebidos.

Depender só de reajuste de preço é arriscado. 49% das PMEs perderam margem de lucro por aumento de custos em 2026, e apenas 14,7% conseguiram recuperar via preço.

Quem protege a margem atua em várias frentes ao mesmo tempo.

Custos variáveis mudam a cada venda: insumos, embalagem, frete, comissões e taxas de pagamento. Pequenas reduções aqui multiplicam o efeito no mês.

Comece pelas taxas de recebimento.

Se cada venda de R$ 50 paga 3% de taxa no cartão, são R$ 1,50 por transação. Em 200 vendas mensais, R$ 300 vão direto para a operadora.

A InfinitePay cobra Pix 0% e débito a partir de 0,75%. Migrar parte dos recebimentos para Pix com a conta digital InfinitePay elimina esse custo por completo.

Negocie com fornecedores usando volume ou antecipação de pagamento como moeda de troca. Comprar insumos em lotes maiores reduz o custo unitário, desde que o giro de estoque justifique.

Teste insumos alternativos com qualidade equivalente. Trocar fornecedor de embalagem ou de matéria-prima pode cortar 5-15% do custo variável sem afetar o produto final.

Nem todo produto merece continuar no catálogo. Como calcular margem de lucro de um produto que parece vender bem, mas dá prejuízo?

Liste todos os custos por unidade: insumo, embalagem, frete, imposto e taxa de pagamento. Se o preço de venda não cobre esses custos com folga, a margem é negativa.

Produtos com margem negativa financiam o prejuízo com os lucros dos outros itens. Você tem três opções:

Combos, serviços adicionais e upgrades elevam o valor por venda sem exigir mais estrutura.

Um salão que oferece hidratação junto ao corte por R$ 15 a mais gasta R$ 3 em produto. São R$ 12 de margem extra por cliente.

Para quem vende produtos, kits com 3 unidades a um preço ligeiramente menor que 3 compras avulsas aumentam o volume por pedido e diluem o custo de frete e embalagem.

43% dos donos de pequenos negócios não reajustaram preços em 2022 mesmo diante de custos maiores. O medo de perder clientes congela a margem no vermelho.

Preço não é decisão única. Custos de insumo, impostos, frete e energia mudam a cada trimestre. Quem não acompanha perde margem sem perceber.

Defina um calendário: revise a margem de lucro de um produto a cada 90 dias.

Compare o custo atualizado com o preço praticado e reajuste antes que o acúmulo force um aumento brusco.

Reajustes pequenos e frequentes passam despercebidos pelo cliente. Um aumento de 15% de uma vez afasta compradores.

Leia mais:

49% das PMEs perderam margem de lucro em 2026. O problema não foi vender pouco. Foi precificar errado.

O curso gratuito Quanto Cobrar, da Infinite Academy, ensina a montar preços que protegem sua margem na prática.

A conta digital InfinitePay complementa com Pix a 0% e taxas que caem conforme você fatura mais. Baixe o app e comece agora.

O eSocial centraliza as obrigações fiscais, previdenciárias e trabalhistas em um único sistema, essencial para evitar multas e assegurar pleno cumprimento das normas do governo.

Este guia explicará o conceito do eSocial, suas obrigações, benefícios e os detalhes das penalidades que podem atingir empresas não conformes, ajudando você a garantir que sua operação esteja alinhada e segura.

Descubra se você realmente entende tudo sobre o eSocial no quiz abaixo. Aprenda dicas valiosas para sua empresa!

O eSocial é um sistema unificado criado pelo governo brasileiro para integrar e centralizar o envio de informações fiscais, trabalhistas e previdenciárias das empresas.

Você, enquanto empreendedor, pode utilizar o eSocial para garantir que todos os dados relacionados às obrigações legais da sua empresa sejam enviados para órgãos como a Receita Federal, o INSS e a Caixa Econômica Federal em um único ambiente digital.

Desde sua implementação, o eSocial busca substituir documentos como a RAIS, DIRF e CAT, consolidando essas informações em um sistema que reduz a redundância e facilita o cumprimento das obrigações.

O eSocial foi desenvolvido para simplificar processos e evitar problemas causados por erros ou omissões no cumprimento de obrigações legais.

Na prática, isso significa que:

Por exemplo, se a sua empresa contratar um novo funcionário, o registro na Carteira de Trabalho Digital será atualizado automaticamente pelo eSocial – isso reduz o risco de erros e garante que o processo esteja em conformidade com a legislação vigente.

Leia também:

O eSocial é obrigatório para todas as empresas que possuem empregados contratados sob o regime CLT, independentemente do porte ou faturamento, incluindo micro e pequenas empresas, MEIs que possuam empregados, além de empregadores domésticos e entidades públicas.

Estão isentos do eSocial MEIs sem empregados, produtores rurais, pessoas físicas sem empregados, órgãos públicos sem servidores, além de pessoas físicas que não são empregadores.

No caso das empresas, a faixa de faturamento não exclui a obrigação, pois mesmo aquelas enquadradas no Simples Nacional, com receita bruta anual de até R$ 4,8 milhões, devem aderir ao sistema se tiverem empregados.

O eSocial funciona centralizando todas as informações fiscais e trabalhistas da sua empresa em um único sistema, tornando o envio de dados para órgãos governamentais mais prático e eficiente.

Ao registrar informações sobre contratações, folha de pagamento, rescisões, jornadas de trabalho e obrigações previdenciárias, o eSocial elimina a necessidade de relatórios separados para cada declaração.

Tudo o que sua empresa necessita é transmitido automaticamente em um formato padronizado e digital – os dados são integrados e organizados automaticamente, ajudando a minimizar erros e atender às exigências legais.

Uma das grandes vantagens do eSocial é a automação que ele oferece ao conectar diferentes setores da empresa, como RH, contabilidade e jurídico.

Essa integração facilita o fluxo de informações e diminui o risco de inconsistências, garantindo que todos os dados enviados estejam dentro dos padrões exigidos pelos órgãos reguladores.

Veja mais: Como fazer o cálculo do custo do funcionário para a sua empresa

O eSocial simplifica a gestão empresarial em diversas áreas, trazendo vantagens diretas para as empresas, especialmente no que diz respeito à diminuição de erros e aumento da eficiência administrativa.

Confira os principais benefícios:

Antes do eSocial, as empresas precisavam enviar informações separadamente para diferentes órgãos, utilizando diversos sistemas e formulários. Com a centralização do eSocial, atividades como registros de admissão, comunicação de afastamentos e cálculo de folha de pagamento agora são enviados por meio de uma única plataforma, economizando tempo e recursos.

O sistema ajuda a evitar penalidades no eSocial ao garantir que as obrigações legais sejam enviadas dentro dos prazos e com informações corretas. Por exemplo, ao automatizar o envio de dados da folha de pagamento e recolhimentos como FGTS e INSS, o risco de inconsistências que poderiam gerar sanções é minimizado.

Tarefas manuais e propensas a erros, como registros de férias ou alterações salariais, agora são feitas de forma digital e automática. Isso melhora a produtividade da equipe, que pode focar em atividades mais estratégicas.

Com as informações padronizadas e centralizadas, auditorias internas e externas se tornam muito mais rápidas e transparentes. Além disso, relatórios gerados pelo sistema ajudam a verificar o histórico de conformidade e a corrigir possíveis falhas antes de gerar sanções.

Os trabalhadores também ganham com a implementação do eSocial, especialmente por terem maior acesso às suas informações e mais transparência nas relações empregatícias. Veja como isso se traduz na prática:

Esses benefícios melhoram a clareza dos processos trabalhistas e favorecem uma relação de confiança entre a empresa e os colaboradores.

Além disso, a integração simplifica processos administrativos que antes consumiam tempo e estavam mais sujeitos a erros manuais.

Veja como a automação se traduz em vantagens práticas:

Com essas automações, sua empresa melhora a produtividade e reduz a ocorrência de erros passíveis de sanções legais, tornando os processos internos mais fluidos.

Depois de entender como o eSocial simplifica a gestão trabalhista, use nossa calculadora gratuita e descubra o valor total de cada colaborador com salários, encargos e benefícios incluídos. Planeje suas contratações com mais segurança e eficiência.

Para garantir que sua empresa esteja devidamente cadastrada no eSocial e em conformidade com a legislação, siga as etapas a seguir:

Para consultar informações no eSocial, siga o passo a passo:

O não cumprimento dessas obrigações do eSocial pode resultar em sanções financeiras e administrativas para sua empresa.

Essas penalidades estão associadas a infrações como atrasos no envio de informações, dados incorretos ou omissões que comprometam a conformidade legal.

Conheça as infrações mais comuns e suas respectivas penalidades legais relacionadas ao eSocial:

.png)

Modernizar seus processos com o eSocial é essencial para garantir a conformidade e a eficiência da sua empresa – e uma ótima forma de otimizar a gestão financeira do seu negócio é utilizando a conta digital da InfinitePay.

Com a conta digital InfinitePay, você tem acesso a transferências gratuitas de Pix e links de pagamento, além de acesso a diversos serviços financeiros de forma prática e sem burocracia, como ferramentas de gestão de cobrança e de estoque.

Conheça todas as vantagens da Conta Digital InfinitePay para empreendedores:

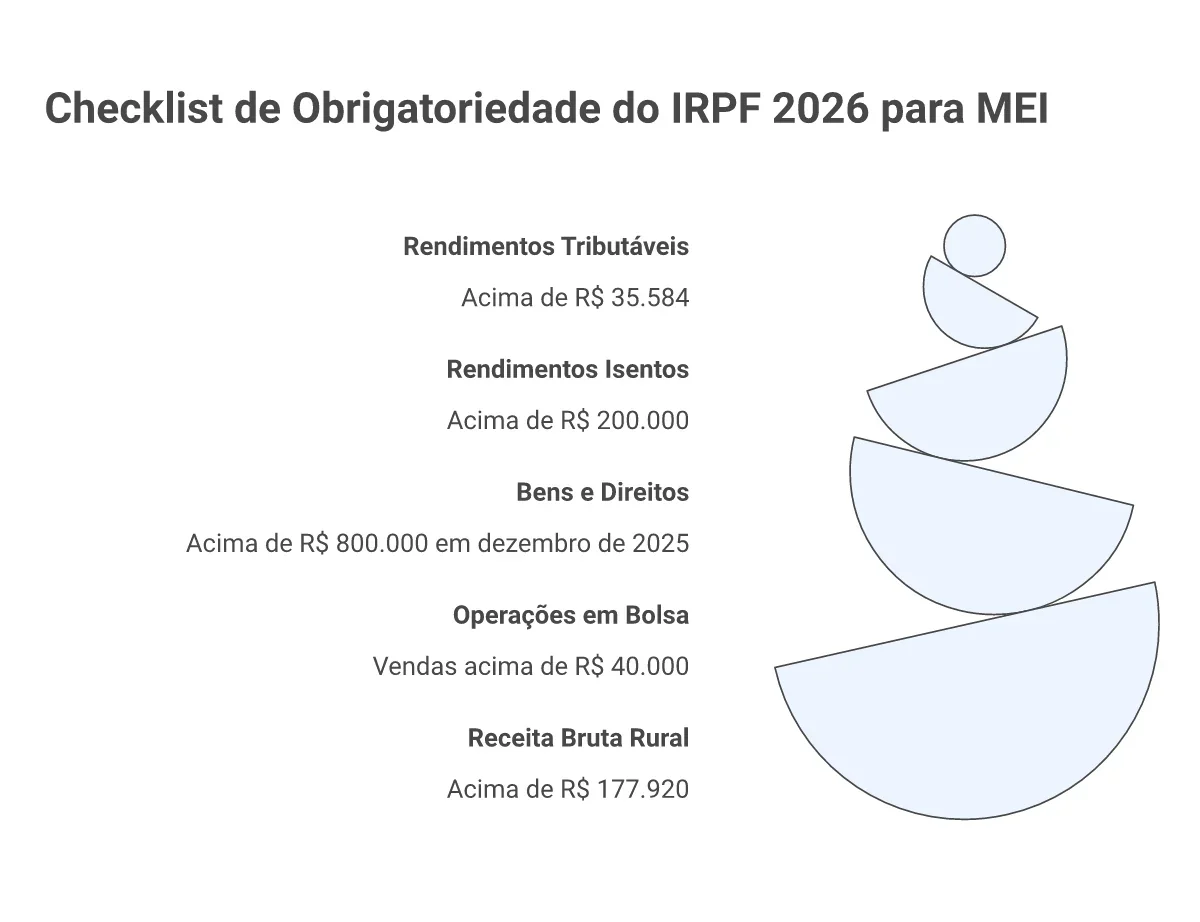

Todo MEI com rendimentos tributáveis acima de R$ 35.584,00 em 2025 precisa declarar o imposto de renda como pessoa física. Com 13,1 milhões de microempreendedores individuais ativos no país, segundo o Panorama Econômico dos Pequenos Negócios do Sebrae, boa parte desse grupo tem dúvidas sobre obrigatoriedade e cálculo.

Neste guia, você descobre se precisa declarar o IRPF 2026, calcula a parcela isenta da sua atividade e preenche cada campo do programa da Receita Federal sem erros.

Ser MEI não obriga automaticamente a declarar o IRPF. A obrigatoriedade depende dos seus rendimentos como pessoa física, não do CNPJ.

Segundo as regras do IRPF 2026 publicadas pela Receita Federal, você precisa declarar se se enquadra em pelo menos um dos critérios abaixo.

Confira cada item e marque o que se aplica à sua situação:

Marcou pelo menos um item? Você precisa entregar a declaração até 29 de maio de 2026, conforme o calendário oficial da Receita Federal.

Não marcou nenhum? A declaração do IRPF não é obrigatória para você neste ano.

Para saber rapidamente se seus rendimentos como MEI ultrapassam o limite, use a calculadora de IR para MEI da InfinitePay.

Quem é MEI e trabalha com carteira assinada precisa somar os rendimentos tributáveis das duas fontes. Mesmo que cada uma fique abaixo do limite isoladamente, o total combinado pode tornar a declaração obrigatória.

Veja um exemplo prático:

Nesse caso, o total de R$ 40.000,00 ultrapassa o limite de R$ 35.584,00. A declaração do IRPF 2026 passa a ser obrigatória.

O empregador CLT retém IR na fonte apenas sobre o salário. O DAS mensal do MEI não cobre imposto de renda sobre os rendimentos do negócio.

Na declaração anual, a Receita Federal cruza as duas fontes. Pode surgir imposto a pagar pela combinação dos valores.

Para facilitar esse controle ao longo do ano, a conta PJ da InfinitePay separa suas finanças de pessoa jurídica e pessoa física com Pix ilimitado e sem taxas.

A DASN-SIMEI é a declaração da sua empresa. O IRPF é a declaração da sua pessoa física. Entregar uma não dispensa a outra.

Para a Receita Federal, o MEI é empresa e pessoa física ao mesmo tempo. Por isso, pode precisar cumprir as duas obrigações em prazos diferentes.

A tabela abaixo resume o que muda entre cada declaração de imposto de renda MEI:

Quem entrega a DASN-SIMEI em dia mas ignora o IRPF pode receber multa mínima de R$ 165,74 e ter o CPF irregular.

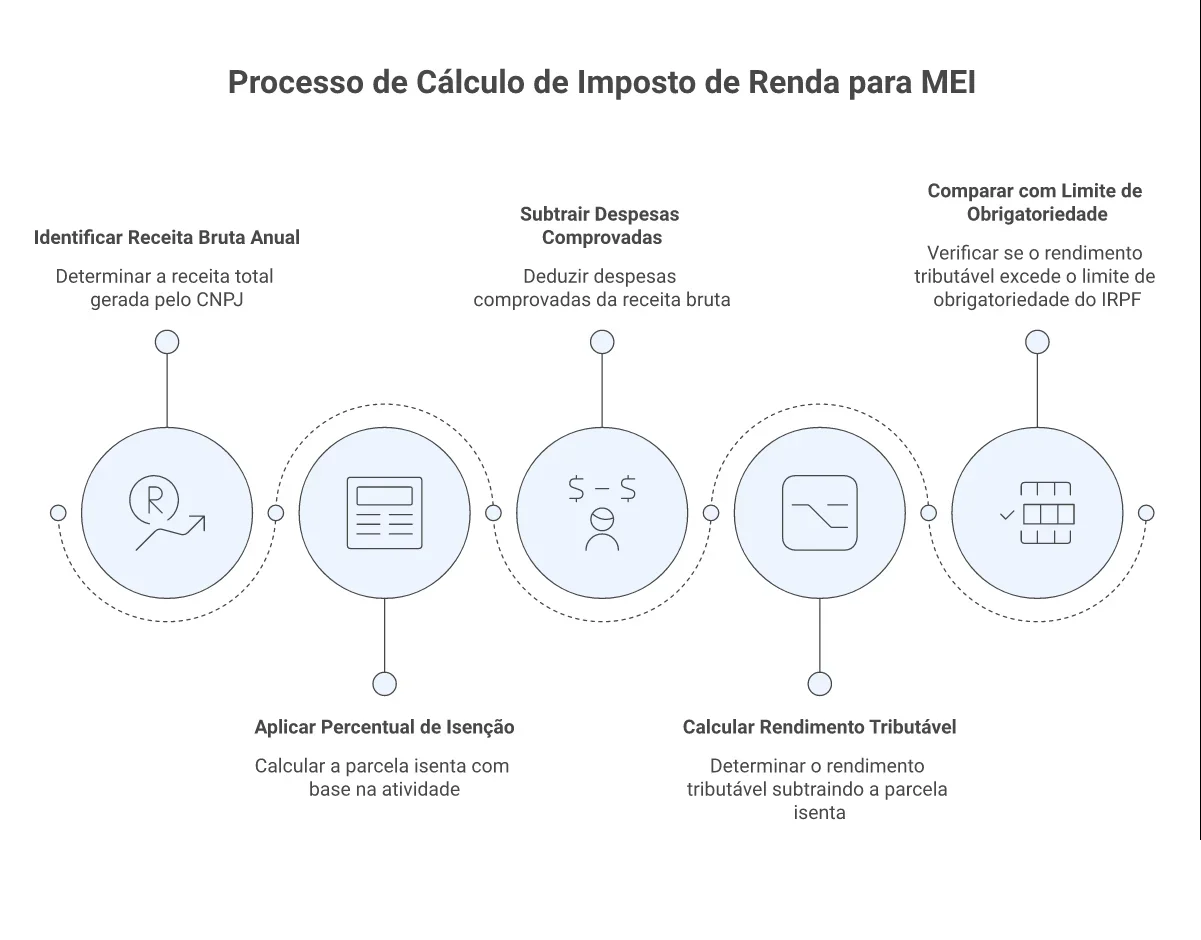

O rendimento tributável do MEI segue uma fórmula específica: receita bruta menos despesas comprovadas, menos a parcela isenta por tipo de atividade.

Essa parcela isenta funciona como o "lucro presumido" do MEI. A Receita Federal define percentuais fixos conforme a natureza do negócio.

Na prática, quanto maior o percentual, maior a parcela isenta e menor o rendimento tributável.

Se você não sabe qual percentual se aplica ao seu caso, consulte o CNAE registrado no seu CNPJ.

Considere um MEI prestador de serviços que faturou R$ 80.000 em 2025, com R$ 10.000 em despesas comprovadas no CNPJ (aluguel, insumos, energia elétrica).

O rendimento tributável de R$ 44.400 ultrapassa o limite de R$ 35.584 para o IRPF 2026. Esse MEI precisa declarar.

Sem despesas comprovadas, o cálculo fica ainda mais desfavorável: R$ 80.000 − R$ 25.600 = R$ 54.400 tributáveis.

Guardar notas fiscais de todas as despesas do CNPJ reduz diretamente o valor tributável.

Agora, um MEI do comércio que faturou R$ 75.000 em 2025, com R$ 30.000 em despesas comprovadas (mercadorias, aluguel, manutenção).

Com R$ 39.000 de rendimento tributável, esse MEI também ultrapassa o limite de R$ 35.584 e precisa declarar o IRPF.

O percentual de isenção no comércio (8%) é menor que o de serviços (32%). Por isso, MEIs do comércio atingem o limite de obrigatoriedade com mais facilidade.

Para calcular automaticamente sua parcela isenta e saber se precisa declarar, use a calculadora de IR para MEI da InfinitePay. A ferramenta aplica os percentuais corretos por atividade e entrega o resultado em segundos.

A declaração do IRPF 2026 pode ser feita pelo programa da Receita Federal (PGD), pelo app Meu Imposto de Renda ou pelo portal e-CAC com login gov.br nível prata ou ouro.

O prazo vai de 23 de março a 29 de maio de 2026.

Separe tudo antes de abrir o programa para evitar interrupções:

Com os documentos em mãos, siga estas etapas no programa:

A multa mínima por atraso é de R$ 165,74, mesmo sem imposto a pagar, segundo a Receita Federal via CNN Brasil.

Se houver imposto devido, a multa sobe para 1% ao mês sobre o valor, limitada a 20%, mais juros pela Selic.

O CPF fica com status "pendente de regularização". Isso bloqueia financiamentos, abertura de contas, emissão de passaporte e matrícula em universidades.

Quem tiver restituição a receber também perde: o valor fica retido até a situação ser resolvida.

Envie a declaração pelo mesmo programa da Receita (PGD, app ou e-CAC). O sistema gera automaticamente um DARF com a multa, que deve ser pago em até 30 dias.

Após o processamento, o CPF volta ao normal. Você pode regularizar declarações de até 5 anos anteriores pelo mesmo caminho, conforme orienta o Tax Group.

Omissão de rendimentos respondeu por 30,8% das retenções em malha fina, segundo a Receita Federal em 2026. Veja os erros mais frequentes e como corrigi-los.

Identificar a obrigatoriedade, calcular a parcela isenta correta e preencher as fichas do IRPF fica mais fácil quando suas finanças PJ e PF estão separadas desde o início.

A conta PJ da InfinitePay centraliza os recebimentos do seu CNPJ com Pix ilimitado e sem taxas, facilitando o controle dos rendimentos ao longo do ano.

Use também a calculadora de IR para MEI gratuita para descobrir em 60 segundos se você precisa declarar em 2026.

O dígito da conta é um elemento essencial no sistema bancário, ajudando a validar os dados e garantir que o dinheiro seja transferido para a conta correta.

Muitas pessoas têm dúvidas sobre o que é o dígito da conta, como encontrá-lo e por que ele é tão importante.

O dígito da conta é o número após o hífen que valida transferências.

O dígito da conta bancária é um número adicional que acompanha o número da conta, sendo utilizado como um mecanismo de verificação para garantir a exatidão nas transações financeiras.

Ele serve como um "código de segurança", confirmando que os dados fornecidos correspondem à conta bancária correta.

Sua principal função é atuar como um verificador matemático: no momento em que uma transferência ou pagamento é feito, o sistema bancário usa o dígito para conferir automaticamente se o número da conta está correto, reduzindo a possibilidade de erros ou envio de valores para contas equivocadas.

A correta inclusão do dígito é crucial, pois sua ausência ou digitação incorreta pode levar à rejeição da transação ou até mesmo ao envio de dinheiro para outro destinatário.

Saiba como escolher o melhor tipo de conta bancária.

Encontrar o dígito da conta pode ser feito de forma simples seguindo alguns passos gerais, independentemente do banco.

Aqui estão alguns métodos comuns para localizá-lo:

Aplicativo do banco: a maioria dos bancos oferece um aplicativo onde as informações da conta são exibidas. Ao abrir o aplicativo e fazer login, você pode ir até a seção "Minha Conta" ou "Informações da Conta". O dígito geralmente está localizado ao lado direito do número da conta, separado por um hífen.

Extratos bancários: os extratos bancários, tanto físicos quanto digitais, contêm o dígito da conta ao lado do número completo da conta. Você pode acessar esses extratos pelo aplicativo, internet banking ou solicitá-los em um caixa eletrônico.

Cartão bancário: em alguns casos, o número da conta junto com o dígito está impresso no verso do seu cartão bancário. Vale conferir se seu cartão possui essa informação.

Internet banking: no site do seu banco, ao acessar o internet banking, geralmente é possível encontrar os dados da sua conta, incluindo o dígito verificador, em alguma aba de informações bancárias.

Atendimento ao cliente: caso você não consiga encontrar o dígito por conta própria, você pode entrar em contato com o atendimento ao cliente do seu banco. Eles podem fornecer as informações necessárias após confirmar sua identidade.

Em algumas contas bancárias, o dígito verificador pode aparecer como a letra X, como em 123456-X. Isso não significa erro nem ausência de dígito: em alguns bancos, o X é usado como representação do valor 10 no cálculo do dígito verificador, geralmente em algoritmos de validação como o módulo 11.

Na prática, você deve informar o dígito exatamente como ele aparece no aplicativo, extrato, cartão ou comprovante do banco. Se a conta é exibida como 123456-X, mantenha o X ao preencher os dados da transferência ou cadastro, desde que o sistema aceite letras no campo do dígito.

Se o app ou formulário não aceitar o caractere X, não substitua automaticamente por 0, 10 ou outro número. Confirme a orientação no canal oficial do banco antes de concluir a operação, porque a regra do dígito verificador pode variar conforme a instituição.

Como proceder:

Antes de finalizar uma transferência, confira o número da agência, o número da conta, o dígito verificador e o nome do destinatário. Quando o dígito for X, copie o dado exatamente como aparece na fonte oficial do banco. Se houver divergência entre apps, comprovantes ou formulários, priorize a informação exibida no aplicativo oficial da instituição ou entre em contato com o atendimento.

O dígito da conta e o dígito da agência têm propósitos similares, mas aplicam-se a diferentes elementos no sistema bancário.

Dígito da conta: este número valida e identifica sua conta bancária em transações, garantindo que a operação seja atribuída corretamente.

Dígito da agência: similarmente, o dígito da agência está associado à agência bancária onde você abriu a conta, evitando erros na identificação da localização correta da conta.

Por exemplo, em uma conta composta por "Agência 1234-5" e "Conta 56789-0", os números após o hífen representam os dígitos verificadores da agência e da conta, respectivamente.

É essencial entender a diferença entre o dígito da conta e o dígito da agência para evitar erros nos processos financeiros.

O dígito é relevante quando a transferência usa dados bancários completos, como agência e conta. No Pix por chave, o pagamento é feito por CPF, CNPJ, e-mail, telefone ou chave aleatória, sem exigir esses dados.

O dígito da conta é importante em muitos contextos para garantir que transferências e pagamentos sejam realizados corretamente, principalmente em bancos tradicionais – ele atua como um mecanismo de verificação que confirma se os dados inseridos correspondem à conta correta.

Por exemplo, em transferências via Pix ou TED em bancos tradicionais, o sistema bancário utiliza o dígito da conta para confirmar a autenticidade do número da conta fornecido. Para saber mais, consulte o Manual do Pix do Bacen.

Sem essa verificação, a transação pode ser cancelada ou enviada para uma conta errada.

Na InfinitePay, no entanto, a segurança das transações não depende de dígitos verificadores, e sim de um sistema que previne erros e garante uma experiência segura e ágil.

Leia também:

Uma das vantagens da Conta Digital InfinitePay é a simplicidade: não existe dígito da conta.

Isso não significa que a sua conta seja menos segura – na verdade, nossa tecnologia garante a mesma segurança oferecida pelas contas bancárias tradicionais, mas de maneira mais intuitiva e fácil para você.

Em contas tradicionais, o dígito é utilizado como um verificador matemático, necessário para reduzir erros em transferências – no entanto, na InfinitePay, a verificação dos dados e a proteção contra erros é realizada através de processos de autenticação e verificação de identidade que oferecem tranquilidade e confiança, permitindo realizar transações financeiras sem complicar o processo com elementos adicionais como dígitos de verificação.

Assim, você tem uma experiência simplificada e, ao mesmo tempo, extremamente segura.

Com a Conta Digital InfinitePay, você evita erros comuns, como a digitação incorreta de dígitos, e ainda assim conta com toda a proteção que uma conta moderna pode oferecer.

Para uma solução financeira moderna, prática e segura, a InfinitePay oferece uma Conta Digital que facilita o dia a dia de pessoas físicas e jurídicas:

Transferências ilimitadas e gratuitas: com a Conta Digital InfinitePay, você pode realizar transferências ilimitadas e gratuitas com Pix e links de pagamento.

Cartões gratuitos: crie até 5 cartões de crédito virtuais gratuitos para você organizar suas finanças pessoais ou empresariais.

Rendimento automático: seu saldo rende automaticamente a 100% do CDI.

Menores taxas do mercado: para quem empreende, a InfinitePay oferece as menores taxas para pagamento no crédito à vista, parcelado e débito.

Segurança e tecnologia de ponta: a InfinitePay oferece uma plataforma segura, garantindo que suas transações sejam ágeis e protegidas.

Abra já sua conta na InfinitePay e simplifique suas transações financeiras com praticidade e segurança! Com a InfinitePay, você garante a precisão nas operações bancárias, sem tarifas abusivas e com total transparência.

O Pix se tornou a forma de pagamento mais popular do Brasil, oferecendo rapidez e praticidade nas transações financeiras.

Entre suas funcionalidades, o Pix agendado permite que pagamentos sejam programados para datas futuras, facilitando o controle financeiro e evitando esquecimentos.

No entanto, muitas pessoas ainda têm dúvidas sobre o funcionamento dessa modalidade, especialmente sobre o horário em que a transação é processada e os cuidados necessários para evitar fraudes.

Neste artigo, vamos explicar que horas o Pix agendado cai, como ele funciona e quais são as principais precauções para garantir que seu dinheiro chegue com segurança ao destinatário.

Embora o horário exato possa variar entre as instituições financeiras, na maioria dos casos, a transação é executada por volta das 6h da manhã.

Isso acontece porque os sistemas bancários costumam realizar processamentos em lotes durante a madrugada – assim, logo nas primeiras horas do dia, o dinheiro já está disponível na conta do destinatário.

No entanto, é importante considerar alguns pontos:

Assim que o pagamento for processado, o destinatário recebe o valor na conta em até 10 segundos, seguindo as diretrizes do Banco Central. Para confirmar se a transação foi concluída com sucesso, basta conferir o comprovante no aplicativo do banco.

Veja também:

O que é o Pix agendado?

O Pix agendado é uma funcionalidade que permite programar transferências instantâneas para serem realizadas em uma data futura, sem que o usuário precise executar a transação manualmente no momento do pagamento.

Essa ferramenta foi desenvolvida para facilitar o planejamento financeiro, ajudando tanto pessoas físicas quanto empresas a organizarem seus pagamentos de forma mais eficiente.

Com o Pix agendado, é possível programar transferências para contas de qualquer banco, garantindo que compromissos sejam quitados no prazo correto e sem riscos de atrasos.

O processo de agendamento é simples e pode ser feito diretamente pelo aplicativo do banco ou instituição financeira.

Basta seguir estes passos:

No dia programado, o banco realizará o pagamento automaticamente, desde que haja saldo suficiente na conta do pagador.

Se o valor disponível for insuficiente no momento do processamento, o Pix não será efetuado, e o usuário pode receber uma notificação do banco.

Essa funcionalidade é útil para diversos perfis de usuários, como:

O Pix agendado traz mais comodidade e segurança, eliminando a necessidade de lembrar-se de realizar transferências no dia exato do vencimento.

De acordo com uma pesquisa publicada na CNN, as transações via Pix cresceram 61% no primeiro semestre de 2024, ultrapassando a soma de todas as demais formas de pagamento.

O Pix agendado surge como uma extensão dessa tecnologia, oferecendo mais conveniência e previsibilidade para os usuários que desejam planejar suas finanças com antecedência.

Confira os principais benefícios dessa funcionalidade:

Uma das grandes vantagens do Pix agendado é que pessoas físicas não pagam taxas para agendar transferências entre contas, desde que não sejam transações comerciais.

Além disso, não há um limite de valor definido pelo Banco Central, ficando a critério de cada instituição financeira estabelecer restrições de segurança para evitar fraudes.

Para empresas, algumas instituições podem cobrar taxas sobre transferências via Pix, assim como ocorre com o Pix comum – o ideal é verificar as políticas do banco antes de utilizar o serviço.

O Pix agendado ajuda a evitar esquecimentos e atrasos em pagamentos, reduzindo riscos de juros e multas.Isso é especialmente útil para:

Ao programar um Pix com antecedência, o usuário garante que a transação será realizada na data correta, sem precisar se preocupar em lembrar de fazer o pagamento manualmente.

Agendar transferências de uma só vez pode economizar tempo no dia a dia, principalmente para quem realiza pagamentos frequentes.

Em vez de acessar o aplicativo do banco repetidamente para efetuar cada transação manualmente, é possível programar todas as transferências necessárias para os próximos meses de uma única vez.

Isso pode ser especialmente vantajoso para autônomos, empresas e qualquer pessoa que queira manter um cronograma financeiro organizado.

O Pix agendado permite um planejamento financeiro mais estruturado, ajudando o usuário a visualizar seus compromissos futuros e garantindo que o dinheiro necessário para os pagamentos estará disponível na conta.

Dependendo da instituição financeira, é possível agendar transferências para datas entre 30 dias e 1 ano à frente, o que possibilita um maior controle sobre as movimentações financeiras a longo prazo.

Essa funcionalidade é útil tanto para pessoas físicas quanto para empresas que precisam organizar pagamentos recorrentes ou administrar melhor o fluxo de caixa.

Leia mais: Pix agendado: como funciona e suas vantagens em 2026

Se você ficou com alguma dúvida mesmo tendo confirmado os detalhes da transação antes do agendamento, você pode confirmá-las posteriormente.

De maneira geral, para visualizar um Pix agendado, você deve:

Leia mais:

Às vezes, você pode precisar cancelar um Pix agendado – felizmente, o processo é tão simples quanto o agendamento na maioria dos bancos.

No entanto, só é possível fazer a ação antes do início do processamento, que normalmente ocorre no início do dia em que o pagamento programado para cair.

Caso precise cancelar um Pix agendado, siga o passo a passo:

Se não conseguir cancelar a tempo e a transferência já tiver sido processada, entre em contato com o destinatário para solicitar o estorno.

Antes de agendar seu Pix, busque verificar as políticas específicas do seu banco para estar ciente de quaisquer particularidades no processo de cancelamento.

Separamos algumas dicas extras para minimizar erros ao agendar um Pix:

Seguindo essas orientações, você conseguirá garantir que suas transferências ocorram conforme planejado.

Confira: Guia Prático: Como Estornar um Pix?

A popularidade do Pix trouxe consigo um aumento nos golpes relacionados, inclusive, 42% dos brasileiros já passaram por isso, de acordo com a pesquisa publicada pela Forbes.

A seguir, você descobre os tipos mais comuns e como se proteger dessas práticas fraudulentas para manter suas finanças seguras.

Para se prevenir de golpes do Pix, você pode seguir estas dicas:

Se você identificar qualquer atividade suspeita ou acreditar que caiu em um golpe, denuncie pela plataforma SOS Golpe — um serviço criado para ajudar vítimas de fraudes com Pix a registrarem a ocorrência de forma prática e segura.

Você também pode se interessar:

Agendar um Pix é um processo simples que pode ser realizado em poucos minutos através do aplicativo do seu banco.

Na InfinitePay, o Pix é gratuito para CPF, MEI e CNPJ, e agendar esse tipo de pagamento é simples:

Lembre-se de manter saldo suficiente na conta para a data do agendamento – caso contrário, a transferência não será realizada.

Ao seguir estes passos, você poderá agendar seus Pix com facilidade, garantindo que seus pagamentos sejam realizados nas datas desejadas com antecedência.

Vem pra InfinitePay e agende seus pagamentos via Pix com segurança e eficiência.

Se você é um empreendedor ou indivíduo que precisa formalizar uma dívida e aumentar suas chances de receber um pagamento atrasado, protestar um boleto pode ser uma estratégia eficaz – de acordo com o Instituto de Estudos de Protesto de Títulos do Brasil (IEPTB), mais de 65% das dívidas em protesto resolvem-se em até três dias úteis.

Neste artigo, vamos detalhar o processo de protesto de boleto, seja de forma presencial ou online, garantindo segurança jurídica nas suas cobranças.

Para protestar um boleto e formalizar uma cobrança, é importante seguir um passo a passo que garante que todos os requisitos legais sejam cumpridos corretamente.

A seguir, entenda cada etapa do processo, desde a preparação dos documentos até o acompanhamento do protesto.

Para começar o processo de protesto, você precisa reunir todos os documentos que comprovam a dívida.

Esses documentos são a prova de que a cobrança é legítima.

Eles podem ser:

Além disso, é importante ter em mãos uma cópia do boleto que venceu e os dados do devedor (nome, CPF ou CNPJ e endereço).

Esses documentos serão necessários para o cartório, que é o local responsável pelo protesto.

Depois de reunir os documentos, a próxima etapa é emitir uma duplicata ou nota fiscal.

A maioria dos cartórios de protesto exige que esses documentos sejam apresentados para formalizar a transação que gerou a dívida.

Isso serve para garantir que a cobrança é realmente válida e para evitar problemas ou questionamentos.

Para emitir uma nota fiscal, siga estas etapas:

Você deve acessar esse sistema e preencher as informações da transação, como:

O sistema utilizado deve ser autorizado e vinculado à Receita, para que as notas fiscais sejam validadas de forma eletrônica.

Depois de emitir a nota fiscal, você pode emitir a duplicata, que é um título de crédito derivado dessa nota fiscal.

Veja como fazer isso:

No caso da emissão eletrônica, alguns sistemas já integram a emissão de duplicatas com a emissão de notas fiscais, facilitando o processo.

Depois de emitir a nota fiscal e a duplicata, você precisará apresentá-los ao cartório de protesto junto com o boleto vencido e outros documentos que comprovem a transação.

Esses documentos são necessários para o cartório verificar que há uma dívida legítima e que o protesto pode ser realizado.

Você precisa levar o pedido de protesto ao cartório de protesto certo, que é o local responsável por oficializar esse tipo de processo.

O cartório deve ser o que atende a região do endereço do devedor.

Ou seja, se a pessoa ou empresa que deve está em uma determinada cidade, você deve buscar o cartório dessa cidade.

Isso pode ser feito de forma presencial, indo ao cartório, ou até mesmo de forma eletrônica.

Quando você tiver todos os documentos reunidos, leve-os até o cartório e peça o protocolo do protesto: isso significa que o cartório registrará a cobrança e começará o processo.

O cartório enviará uma notificação ao devedor, informando-o que há um protesto em andamento e que ele tem um prazo para pagar a dívida antes que seja registrado oficialmente o protesto.

Esse prazo geralmente é de 3 dias úteis, mas pode variar.

Depois de protocolar o protesto, é importante acompanhar o processo para saber se o devedor pagou ou não.

O cartório notificará o devedor e, se ele não pagar no prazo determinado, o protesto será oficializado.

O credor (quem está cobrando) deve ficar atento para saber se precisa tomar outras ações, como entrar com um processo judicial, caso o pagamento não ocorra.

Embora o cartório já notifique o devedor, é uma boa prática que o credor também entre em contato com o devedor.

Muitas vezes, esse contato direto ajuda a resolver a situação de forma amigável e evita complicações.

Isso pode facilitar o pagamento e evitar que o devedor tenha o nome negativado ou passe por outras dificuldades.

Leia também: Juros e multas em boletos por atraso: entenda os limites legais

Protestar um boleto online é uma maneira prática e conveniente de formalizar uma cobrança quando o devedor não efetua o pagamento.

Esse processo evita a necessidade de ir pessoalmente a um cartório, pois pode ser feito pela internet, tornando o processo mais rápido e acessível.

Veja como funciona:

Para protestar um boleto online, é necessário utilizar um cartório de protesto que ofereça esse serviço pela internet ou plataformas especializadas que facilitam o contato com cartórios.

Existem plataformas que são especializadas nesse tipo de serviço e fazem a ponte entre o credor e o cartório, como o Protesto 24h ou outras soluções oferecidas por associações de cartórios.

Assim como no protesto presencial, você precisa reunir os documentos que comprovem a dívida.

Esses documentos devem estar em formato digital (PDF, por exemplo), pois serão enviados online ao cartório.

Os documentos necessários geralmente incluem:

Acesse o site do cartório que ofereça a opção de protesto online ou use uma plataforma especializada.

Geralmente, essas plataformas possuem uma área específica para solicitar o protesto, onde você deve preencher um formulário com informações como:

Após preencher o formulário com as informações necessárias, você precisará anexar os documentos em formato digital.

Isso pode ser feito diretamente na plataforma.

É importante garantir que todos os documentos estejam legíveis e corretos, para evitar problemas no processamento do protesto.

O protesto online também envolve o pagamento de taxas cartorárias, assim como no protesto presencial.

Essas taxas podem ser pagas diretamente pela plataforma, geralmente por meio de boleto bancário ou cartão de crédito.

O valor das taxas varia de acordo com o estado e com o valor da dívida.

Depois de enviar a solicitação e pagar as taxas, o cartório iniciará o processo de protesto.

O devedor será notificado sobre a existência da dívida e terá um prazo (geralmente 3 dias úteis) para fazer o pagamento antes do protesto ser formalizado.

O acompanhamento do status do protesto pode ser feito pela própria plataforma, onde você conseguirá verificar se o devedor pagou ou se o protesto foi efetivado.

Caso o devedor não efetue o pagamento, o cartório emitirá uma certidão de protesto, que é a comprovação oficial de que a dívida foi protestada.

Essa certidão é um documento importante que pode ser utilizado em ações judiciais futuras, se for necessário.

Quando uma pessoa ou empresa não paga um boleto que foi protestado, isso pode trazer diversas consequências negativas, tanto financeiras quanto em termos de reputação.

Confira algumas dessas consequências:

Uma das consequências mais imediatas do protesto é a inclusão do nome do inadimplente em serviços de proteção ao crédito, como SPC e Serasa.

Isso significa que a pessoa ou empresa ficará com uma restrição em seu CPF ou CNPJ, o que dificulta muito conseguir crédito em bancos, fazer compras parceladas, ou até mesmo obter financiamentos e empréstimos.

A negativação do nome indica que o inadimplente não honrou suas dívidas e é visto como um cliente de alto risco.

Ter o nome protestado também pode dificultar a contratação de diversos tipos de serviços, como planos de internet, telefone e até mesmo aluguel de imóveis.

Isso acontece porque empresas prestadoras de serviços costumam consultar os registros de inadimplência antes de fechar contratos, e um protesto indica uma má gestão financeira e falta de comprometimento com pagamentos.

Além do valor da dívida original, o inadimplente pode ter que arcar com custos extras.

Esses custos incluem os encargos de protesto que o cartório cobra para formalizar a cobrança, bem como juros e multas que vão se acumulando enquanto o pagamento não é feito.

Quanto mais tempo o devedor demora para quitar a dívida, maior será o valor final a ser pago.

Se, mesmo após o protesto, a dívida não for quitada, o credor pode decidir entrar com uma ação judicial para cobrar a dívida.

Nesse caso, o devedor pode ser obrigado a pagar por meio de uma decisão da justiça, e isso pode incluir a penhora de bens (como carros, imóveis, ou até mesmo parte do salário) para garantir o pagamento.

Além disso, o processo judicial pode gerar mais despesas, como honorários advocatícios e custas processuais.

Mesmo após quitar a dívida, o inadimplente pode enfrentar dificuldades para restabelecer seu crédito no mercado.

O histórico negativo de ter sido protestado pode permanecer no registro por algum tempo, tornando difícil a aprovação de crédito ou financiamentos em situações futuras.

É necessário demonstrar uma boa capacidade de pagamento e responsabilidade financeira por um período considerável para reconquistar a confiança das instituições financeiras.

Em caso de empresas, ser protestada pode ter um impacto significativo na sua reputação comercial.

Fornecedores e parceiros de negócios podem ver um protesto como um sinal de problemas financeiros e, por isso, podem se tornar mais hesitantes em continuar fazendo negócios.

Isso pode afetar relações comerciais e reduzir oportunidades futuras.

Para pessoas físicas, ser protestado pode causar constrangimento, já que em alguns casos as informações do protesto são públicas.

Além disso, o devedor pode ser alvo de cobranças frequentes por parte do credor ou de empresas de cobrança contratadas por ele, o que pode ser incômodo e desgastante.

O protesto de boletos é uma prática comum utilizada para formalizar uma dívida não paga – mas não são todos os tipos de boletos ou documentos que podem ser protestados.

Existem alguns títulos e documentos específicos que podem ser levados ao cartório de protesto para garantir o pagamento.

Veja quais são os principais tipos de boletos e títulos que podem ser protestados:

Qualquer boleto emitido, seja ele resultado de uma venda de mercadorias, prestação de serviços, ou qualquer outra obrigação contratual, pode ser protestado, desde que a cobrança seja legítima e haja documentos que comprovem a transação.

Para protestar um boleto, é necessário reunir documentos que comprovem a origem da dívida, como nota fiscal ou contrato.

A nota promissória é um título de crédito no qual uma pessoa (o devedor) se compromete a pagar a outra pessoa (o credor) um determinado valor em uma data específica.

Esse tipo de título é comum em acordos financeiros informais e, se não for pago, pode ser protestado pelo credor para formalizar a dívida.

Em alguns casos, contratos de prestação de serviços também podem ser levados a protesto.

Isso é possível se houver provas documentais de que o serviço foi prestado e que o pagamento não foi efetuado conforme combinado.

Para isso, é importante que o contrato esteja bem detalhado, especificando o valor do serviço e as condições de pagamento.

A cédula de crédito bancário (CCB) é um título que formaliza a concessão de crédito entre uma instituição financeira e um cliente.

Esse documento é bastante utilizado em financiamentos e empréstimos.

Se o devedor deixar de pagar a dívida acordada, o banco pode protestar a CCB como uma forma de pressionar pelo pagamento.

Em alguns casos, contratos de compra e venda ou outros contratos que tenham cláusulas de garantia de pagamento também podem ser protestados.

Alguns exemplos são em casos de contratos de compra e venda com alienação fiduciária e contratos de prestação de serviços com nota promissória.

Se o contrato prevê o pagamento em prestações ou em datas específicas e o devedor não cumpre com essas obrigações, o credor pode utilizar o contrato como base para o protesto.

É importante lembrar que, para protestar qualquer um desses títulos, é necessário que a dívida seja certa, líquida e exigível.

Isso significa que:

Para evitar inadimplência, é fundamental utilizar uma ferramenta de gestão financeira que auxilie no controle das faturas pendentes.

Uma solução eficiente é a ferramenta de Gestão de Cobrança da InfinitePay.

Com a gestão de cobranças gratuita da InfinitePay, você conta com todo o suporte necessário para o seu negócio: basta cadastrar o nome e o celular do seu cliente para a cobrança ser enviada e ele receberá notificações sobre a cobrança por WhatsApp e e-mail.

Seu cliente escolhe se quer pagar por Pix, boleto ou crédito em até 12x, e você escolhe a frequência das mensagens: única, semanal ou no intervalo que preferir.

Dessa forma, você aumenta suas chances de receber e reduz a inadimplência no seu negócio.

Leia também:

.avif)

.avif)

.avif)

.avif)