xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

Controlar o fluxo de caixa é o que separa empresas saudáveis das que fecham antes de completar cinco anos. No Brasil, 60% dos negócios não sobrevivem a esse período, conforme o IBGE.

Neste guia, você vai conhecer os tipos de fluxo de caixa, aprender a montar o seu na prática com passo a passo e ver exemplos por porte de negócio.

Fluxo de caixa é o registro de todo dinheiro que entra e sai do seu negócio em um período específico.

Diferente do lucro contábil, que segue o regime de competência, o fluxo de caixa mostra a disponibilidade real de recursos no dia a dia.

Na prática, uma empresa pode apresentar lucro no papel e ainda assim ficar sem dinheiro para pagar fornecedores. Isso acontece porque o lucro é uma opinião, enquanto o caixa é um fato.

O ciclo é direto: você registra cada entrada (vendas, recebimentos, investimentos) e cada saída (aluguel, salários, impostos, fornecedores).

A diferença entre entradas e saídas resulta no saldo de caixa. Saldo positivo significa que entrou mais do que saiu. Saldo negativo indica o contrário.

Esse acompanhamento permite antecipar períodos de aperto financeiro e tomar decisões antes que o problema apareça.

A falta de planejamento financeiro está entre as principais causas do fechamento precoce de empresas no Brasil.

Dados do Sebrae sobre sobrevivência empresarial confirmam: 17% dos negócios que fecharam não fizeram nenhum planejamento e 59% planejaram por no máximo 6 meses.

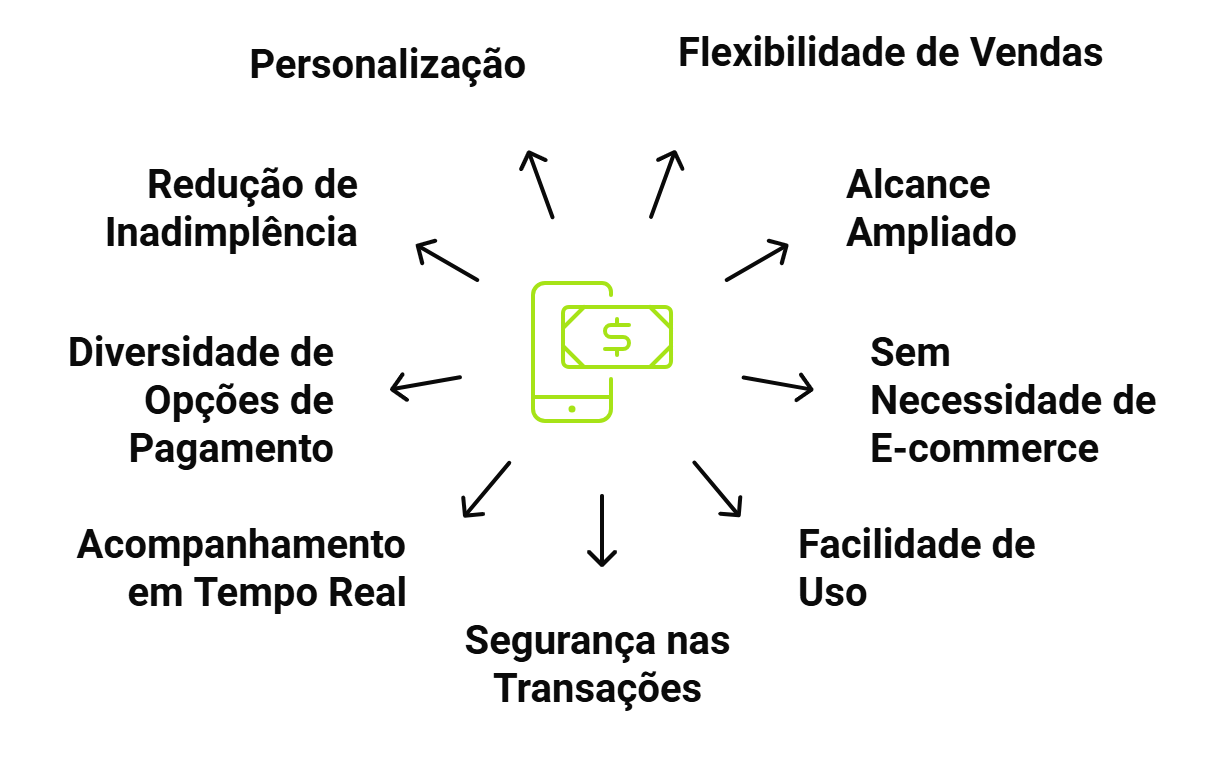

Manter o fluxo de caixa financeiro atualizado protege seu negócio de surpresas e abre espaço para crescer. Veja os benefícios:

Existem 6 tipos principais de fluxo de caixa, e cada um revela uma perspectiva diferente sobre a saúde financeira do seu negócio.

Escolher o tipo certo depende do que você precisa analisar: operação diária, projeção futura ou valor da empresa.

| Tipo | O que mede | Quando usar |

|---|---|---|

| Operacional | Caixa gerado pelas atividades principais | Avaliar se a operação se sustenta sozinha |

| Direto | Entradas e saídas reais de dinheiro | Controlar a liquidez no dia a dia |

| Indireto | Ajustes sobre o lucro líquido contábil | Conectar resultado contábil ao caixa real |

| Projetado | Estimativa de receitas e despesas futuras | Planejar os próximos meses e antecipar crises |

| Livre | Caixa disponível após gastos e investimentos | Decidir sobre dividendos, dívidas ou expansão |

| Descontado | Valor presente de fluxos de caixa futuros | Calcular quanto uma empresa vale hoje |

O fluxo de caixa operacional mede o dinheiro que entra e sai exclusivamente das atividades principais do negócio: vendas, pagamentos a fornecedores, salários e impostos.

Se o resultado for positivo, a operação gera caixa suficiente para se manter. Se for negativo, o negócio depende de empréstimos ou investimentos externos para funcionar.

Esse é o tipo mais usado por pequenos empreendedores, segundo o Sebrae, porque reflete a realidade operacional sem distorções contábeis.

O método direto registra cada entrada e saída de dinheiro conforme acontece. Você vê exatamente quanto recebeu de clientes e quanto pagou a fornecedores em determinado período.

Já o método indireto parte do lucro líquido e ajusta valores que não representam movimentação real de caixa, como depreciação e amortização.

Na prática, o direto funciona melhor para gestão do dia a dia. O indireto conecta o resultado contábil ao saldo de caixa e é mais utilizado em demonstrações financeiras formais.

Ambos os métodos compõem a Demonstração dos Fluxos de Caixa (DFC), relatório obrigatório para empresas de grande porte e recomendado para negócios de qualquer tamanho.

O fluxo de caixa projetado estima receitas e despesas futuras com base no histórico financeiro do negócio.

A projeção permite antecipar períodos de caixa negativo e tomar decisões antes que o problema apareça: renegociar prazos, adiar compras ou buscar crédito com antecedência.

Para funcionar, a projeção precisa de dados reais e atualizados. Quanto mais consistente o registro das movimentações, mais precisa a estimativa.

O fluxo de caixa livre mostra quanto dinheiro sobra depois de pagar todas as despesas operacionais e os investimentos de capital (CapEx).

Esse valor representa o caixa disponível para distribuir lucros, quitar dívidas ou reinvestir no crescimento da empresa.

Investidores usam o fluxo de caixa livre como um dos principais indicadores para avaliar a saúde financeira de um negócio.

O fluxo de caixa descontado calcula o valor presente de receitas futuras aplicando uma taxa de desconto que reflete o risco do investimento.

É o método de valuation mais utilizado em fusões, aquisições e negociações de participação societária, segundo a Treasy.

Para o empreendedor do dia a dia, o fluxo de caixa descontado importa em dois momentos: ao buscar investidores e ao avaliar se vale comprar ou vender um negócio.

Um fluxo de caixa simples exige quatro etapas: registrar movimentações, categorizar valores, definir a frequência de análise e calcular o saldo.

O Sebrae RS recomenda começar pelo registro completo de todas as entradas e saídas, sem exceção.

Anote cada movimentação financeira no momento em que acontece. Vendas à vista, recebimentos por cartão, boletos cobrados, pagamentos a fornecedores, contas de consumo e impostos.

Cada registro precisa conter: data, descrição, categoria, valor, forma de pagamento e saldo atualizado.

O Sebrae orienta que nenhuma despesa fique de fora, mesmo as que parecem irrelevantes. Pequenos custos repetidos se acumulam ao longo do mês.

Separe as movimentações em grupos para identificar de onde vem e para onde vai cada real do seu negócio.

Entradas típicas:

Saídas típicas:

A categorização permite comparar períodos e descobrir quais despesas pesam mais no caixa.

O controle diário funciona melhor para negócios com alta movimentação, como restaurantes, mercados e lojas físicas. Ele permite corrigir desvios no mesmo dia e manter a previsibilidade.

Já o controle mensal oferece visão ampla do desempenho e facilita a identificação de sazonalidade. Prestadoras de serviço com receitas previsíveis se adaptam bem a esse modelo.

A recomendação é combinar as duas periodicidades, porque uma não substitui a outra. O diário garante precisão operacional; o mensal revela tendências.

Para quem adota o controle diário, o fechamento de caixa ao final de cada expediente complementa o fluxo e evita divergências entre o registrado e o valor real em caixa.

A fórmula do fluxo de caixa é direta:

Saldo Final = Saldo Inicial + Entradas - Saídas

Aplique essa conta ao período escolhido (dia, semana ou mês) para obter o saldo acumulado.

Veja um modelo de tabela para controle semanal:

| Data | Descrição | Categoria | Entrada | Saída | Saldo |

|---|---|---|---|---|---|

| 24/03 | Saldo inicial | - | - | - | R$ 3.000 |

| 24/03 | Vendas à vista | Receita | R$ 1.200 | - | R$ 4.200 |

| 24/03 | Fornecedor tecidos | Despesa fixa | - | R$ 800 | R$ 3.400 |

| 25/03 | Vendas cartão | Receita | R$ 950 | - | R$ 4.350 |

| 25/03 | Conta de luz | Despesa fixa | - | R$ 280 | R$ 4.070 |

| 26/03 | Vendas Pix | Receita | R$ 1.100 | - | R$ 5.170 |

| 26/03 | DAS (imposto MEI) | Imposto | - | R$ 75,90 | R$ 5.094,10 |

Saldo positivo e crescente indica que o negócio gera caixa suficiente para cobrir as despesas. Saldo negativo recorrente sinaliza que você gasta mais do que recebe e precisa renegociar prazos, cortar custos ou buscar novas fontes de receita.

Um exemplo de fluxo de caixa com números reais mostra como o controle funciona na prática. Veja dois cenários: um MEI e uma pequena empresa.

Considere um salão de beleza MEI com faturamento médio de R$ 5.000 por mês. O limite anual do MEI é de R$ 81.000, o que equivale a R$ 6.750 mensais.

| Categoria | Valor mensal |

|---|---|

| Receita total (serviços) | R$ 5.000,00 |

| Aluguel | - R$ 800,00 |

| Produtos e insumos | - R$ 600,00 |

| Água, luz e internet | - R$ 350,00 |

| DAS (imposto MEI) | - R$ 75,90 |

| Marketing | - R$ 150,00 |

| Transporte | - R$ 200,00 |

| Total de saídas | - R$ 2.175,90 |

| Saldo final | R$ 2.824,10 |

O saldo positivo de R$ 2.824,10 representa o valor disponível após todas as despesas. Esse montante cobre o pró-labore e permite criar uma reserva.

Acompanhar esses números semanalmente evita surpresas no fim do mês, segundo orientação do Sebrae para MEIs.

Agora, uma loja de roupas com faturamento de R$ 30.000 por mês e equipe de funcionários. A estrutura de custos muda significativamente.

| Categoria | Valor mensal |

|---|---|

| Receita total (vendas) | R$ 30.000,00 |

| Fornecedores | - R$ 10.000,00 |

| Folha de pagamento | - R$ 8.000,00 |

| Aluguel | - R$ 3.500,00 |

| Impostos (Simples Nacional, Anexo I) | - R$ 1.700,00 |

| Marketing | - R$ 1.500,00 |

| Contas fixas (água, luz, internet) | - R$ 1.200,00 |

| Manutenção | - R$ 500,00 |

| Total de saídas | - R$ 26.400,00 |

| Saldo final | R$ 3.600,00 |

A margem líquida fica em torno de 12%, mas qualquer atraso de fornecedor ou queda sazonal nas vendas pode comprometer o saldo rapidamente.

Por isso, o Sebrae recomenda que empresas de comércio monitorem o caixa diariamente. O setor comercial tem a maior taxa de mortalidade empresarial: 30,2% dos negócios fecham em até 5 anos (Sebrae, 2024).

Controle de fluxo de caixa exige disciplina diária e processos claros. Sem isso, até negócios lucrativos enfrentam crises de liquidez.

Reserve 15 minutos toda manhã para atualizar entradas e saídas. Esse hábito evita acúmulo de lançamentos e garante decisões baseadas em dados reais.

Acompanhe o saldo projetado para os próximos 7 e 30 dias. Antecipar um saldo negativo permite renegociar prazos com fornecedores antes de virar uma dívida.

Compare o realizado com o projetado toda semana. Desvios recorrentes indicam que suas estimativas precisam de ajuste ou que existe um gasto fora de controle.

Um dado relevante: 61% dos empreendedores ainda usam a conta pessoal para pagar despesas da empresa, segundo pesquisa do Sebrae. Se esse é o seu caso, comece separando as contas hoje.

Para aprofundar suas práticas de organização financeira, veja nosso guia completo sobre controle financeiro.

Uma planilha de fluxo de caixa resolve bem o controle inicial, mas conforme o negócio cresce, um sistema digital evita erros e economiza tempo.

A escolha depende do volume de transações e da complexidade da operação.

| Critério | Planilha | Sistema digital |

|---|---|---|

| Custo inicial | Gratuito | Gratuito ou pago |

| Inserção de dados | Manual | Automática |

| Risco de erro | Alto | Baixo |

| Relatórios | Limitados | Em tempo real |

| Integração com vendas | Não | Sim |

| Ideal para | MEI e início de operação | Empresas em crescimento |

Organize a planilha com cinco colunas: data, descrição, entrada, saída e saldo acumulado.

Registre cada movimentação no dia em que o dinheiro entra ou sai da conta, não na data da venda.

A planilha de fluxo de caixa da InfinitePay é gratuita e editável no Excel ou Google Sheets, pronta para uso imediato.

Quando o volume de transações aumenta, a inserção manual eleva o risco de erros que comprometem a precisão financeira do negócio.

Sinais de que é hora de migrar: necessidade de relatórios automatizados, integração entre setores e volume crescente de transações.

A ferramenta de fluxo de caixa da InfinitePay registra vendas e despesas em segundos, gera gráficos semanais e mensais, e identifica as categorias que mais pesam no orçamento.

Registrar movimentações, categorizar despesas, definir periodicidade e analisar o saldo: esses quatro passos protegem seu negócio de crises de liquidez e colocam você no controle financeiro.

A ferramenta gratuita de fluxo de caixa da InfinitePay registra vendas e despesas pelo celular, gera gráficos automáticos e identifica as categorias que mais pesam no orçamento.

Prefere começar no Excel? Baixe a planilha gratuita da InfinitePay, com cálculo automático de saldo e modelos diário, semanal e mensal.

Provavelmente você já passou por alguma situação em que precisou de um empréstimo online na hora para cobrir alguma urgência no seu negócio, para cobrir um imprevisto, ou pagar um fornecedor, mas a burocracia impediu tudo.

Ou precisou de mais capital de giro para manter o fluxo de caixa saudável, mas viu que bancos tradicionais exigem uma montanha de papéis e ainda leva tempo para o dinheiro ser liberado. Além disso, taxas de juros podem ser exorbitantes, tornando o empréstimo uma faca de dois gumes que pode prejudicar mais do que ajudar.

Diferentemente dos bancos tradicionais, a InfinitePay tem o Empréstimo Inteligente, o empréstimo online na hora e sem burocracia para facilitar a vida do seu negócio.

Para conseguir contratar o empréstimo online na hora da InfinitePay, você precisa vincular suas vendas com os produtos da InfinitePay para receber uma proposta de crédito adequada ao perfil do seu negócio.

Antes da liberação, a InfinitePay faz uma análise de crédito com base no perfil do negócio. Essa avaliação pode considerar fatores como histórico de vendas, faturamento, movimentação financeira, nível de endividamento e capacidade de pagamento. Com essas informações, são definidos pontos como valor disponível, taxas e condições do empréstimo.

Com o Open Finance ativo, o histórico de vendas em outras maquininhas também pode ser considerado na análise. Isso ajuda a InfinitePay a entender melhor a realidade do negócio e pode aumentar as chances de aprovação com condições mais adequadas.

Veja os passos para contratar seu empréstimo direto do app da InfinitePay:

Você também pode se interessar:

O pagamento é simples e diário com um prazo de até 120 dias, conforme as condições previstas no momento da contratação.

De acordo com o volume de vendas do seu negócio, você escolhe quanto destina (de 5% a 25%) das entradas diárias para o pagamento.

Dessa maneira, você só paga se vender!

Se você quiser adiantar as parcelas também é possível e o pagamento pode ser feito via Pix ou pelo valor das suas vendas.

Basta escolher quanto quer amortizar e, assim, diminuir os juros das parcelas caso o valor contratado seja quitado antes do prazo estabelecido em seu contrato.

E tudo isso dentro do aplicativo da InfinitePay, de maneira rápida e sem burocracia.

As taxas do Empréstimo Inteligente variam de acordo com o perfil de vendas do negócio.

Você pode entender melhor fazendo uma simulação de crédito no app da InfinitePay.

Lembrando que a taxa é definida no contrato com um prazo máximo de 120 dias para quitação.

O Empréstimo Inteligente é uma solução de crédito desenvolvida pela InfinitePay para facilitar a vida do seu negócio. Com foco na simplicidade e na rapidez, você pode ter acesso ao dinheiro que precisa para investir em seu negócio em questão de segundos. Veja os benefícios:

Garantir a estabilidade financeira de um negócio é um desafio constante para empreendedores.

Se você é um Microempreendedor Individual (MEI) ou tem uma Pessoa Jurídica (PJ), certamente já se viu diante de cenários em que o dinheiro parece curto e as necessidades do negócio, infinitas.

Mas e se houvesse uma forma de obter o capital necessário de forma rápida e segura, sem a burocracia dos métodos tradicionais?

É aí que entra o empréstimo online na hora para MEI e PJ da InfinitePay, uma solução para ajudar o seu negócio a crescer.

Solicitar um empréstimo é uma decisão estratégica que pode ajudar a levar sua empresa ao próximo nível como, por exemplo:

Se o seu negócio está indo bem e você identifica oportunidades de crescimento que podem ser aceleradas com injeção de capital, este é um bom momento para considerar um empréstimo.

Muitas empresas enfrentam desafios de fluxo de caixa, especialmente em seus primeiros anos. Um empréstimo pode ajudar a manter as operações até que o negócio se torne autossustentável. E com o empréstimo online na hora da InfinitePay, seu fluxo de caixa fica mais saudável com juros baixos e negociações à vista.

Se a falta de maquinário moderno ou tecnologia impede seu negócio de ser mais competitivo, o empréstimo online na hora da InfinitePay pode ser uma forma de realizar esses investimentos sem comprometer o capital de giro.

Artigos relacionados:

Fazer um empréstimo pode ajudar em momentos estratégicos do negócio, como reforçar o capital de giro, investir em equipamentos, aproveitar oportunidades ou quitar dívidas mais caras.

A principal vantagem é ter acesso rápido ao dinheiro sem esperar o caixa acumular. No caso do Empréstimo Inteligente da InfinitePay, o pagamento ainda acompanha suas vendas: vendeu mais, paga mais; vendeu menos, paga menos.

Por outro lado, é importante avaliar os juros, o prazo e o valor total a pagar antes de contratar.

Antes de contratar, confira os juros, o prazo, o Custo Efetivo Total e todas as condições do contrato. Também avalie o impacto do pagamento no fluxo de caixa e se o crédito será usado com um objetivo claro, como reforçar o capital de giro, investir no negócio ou renegociar uma dívida mais cara. Sem planejamento, o empréstimo pode comprometer o fluxo de caixa e virar uma nova dívida.

Por isso, o ideal é usar o crédito com um objetivo claro e garantir que o pagamento cabe na realidade do seu negócio.

Se você já tem dívidas com taxas de juros elevadas, pode ser inteligente tomar um empréstimo online na hora com a InfinitePay. Seu negócio conta com aprovação rápida, dinheiro caindo na conta em segundos e taxa competitiva para ajudar sua empresa com termos mais favoráveis para quitar essas dívidas mais caras.

Com o Empréstimo Inteligente os clientes da InfinitePay contam com dinheiro fácil, sempre à mão, para lidar com imprevistos do dia-a-dia ou investir em seus negócios.

O pagamento é feito a partir do desconto de um percentual do que é vendido, o que permite ao cliente combinar o fluxo de vendas com os pagamentos: vendeu mais, paga mais, vendeu menos, paga menos.

E nos dias em que a loja não funciona, não precisa pagar.

O empréstimo online na hora é pago sempre usando parte das suas vendas ou via Pix — mais simples, impossível.

Os juros do Empréstimo Inteligente da InfinitePay são competitivos e proporcionais aos dias em que o empréstimo está em aberto.

Na InfinitePay você tem um ecossistema completo pensado exclusivamente no bem-estar e lucro do seu negócio. Conheça outros produtos que podem te ajudar na quando o fluxo de caixa da sua empresa apertar:

Receba suas vendas em até 6 segundos com taxas super competitivas! Você antecipa seus recebimentos e desafoga o fluxo de caixa. Saiba mais

Ganhe 1,5% de cashback nas suas compras com o Cartão Virtual Inteligente. Ao utilizar o cartão de crédito digital da InfinitePay para abastecer seu estoque ou compras para empresa, você ganha dinheiro de volta aliviando o valor das taxas da maquininha.

Se você ainda não é cliente, saiba que a InfinitePay oferece uma conta inteligente gratuita com várias funcionalidades para o seu negócio. Na conta você tem gestão de cobranças completa e de graça, e também conta com Pix e link de pagamento para ampliar as opções de vendas no seu negócio.

Através de contratos inteligentes, sem interferência de terceiros, o Empréstimo Inteligente da InfinitePay concede empréstimos com rapidez e segurança, em tempo real.

Isso só é possível porque usamos tecnologia blockchain na nossa própria rede, a CloudWalk Network.

Então, todas as informações necessárias, as garantias, os cálculos e os valores a serem liberados a você são organizados numa rede segura e confiável.

É DeFi (Decentralized Finance, ou finanças descentralizadas) e tecnologia web3 gerando economia e vantagens para os pequenos e médios negócios do Brasil!

O Empréstimo Inteligente serve para todas as necessidades do seu negócio: seja investimento, capital de giro ou aqueles imprevistos do dia a dia.

Se você está se perguntando "como conseguir um empréstimo urgente?", não espere mais. Abra sua conta na InfinitePay e descubra como o Empréstimo Inteligente pode atender às suas necessidades, seja para investimento, capital de giro ou para cobrir imprevistos.

Já pensou em vender online com facilidade, sem depender de lojas virtuais ou maquininhas de cartão? Isso é possível com o link de pagamento.

Essa ferramenta deixou de ser uma opção e passou a ser necessárias para muitos empreendimentos.

Isso porque 61% dos brasileiros afirmam que compram mais pela internet do que em lojas físicas, segundo uma pesquisa da Octadesk com a Opinion Box, publicada no SEBRAE.

Neste artigo você aprenderá como funciona e como gerar um link de pagamento com recebimento imediato para expandir suas vendas à distância.

O link de pagamento é uma solução prática e segura para realizar cobranças à distância, sem a necessidade de uma maquininha ou de um site de e-commerce.

Com ele, você pode gerar um link personalizado e enviá-lo diretamente ao cliente por canais como WhatsApp e redes sociais.

Ao clicar nele, o cliente é direcionado para uma página segura onde pode escolher a forma de pagamento que preferir, como cartão de crédito (à vista ou parcelado) ou Pix.

A ferramenta facilita o processo de compra, eliminando a necessidade de compartilhar informações sensíveis, como números de cartão de crédito, em conversas ou mensagens.

Essa opção é ideal para empreendedores que buscam flexibilidade e agilidade nas vendas, permitindo que transações sejam realizadas de qualquer lugar e a qualquer hora, enquanto garantem uma experiência simplificada para o cliente.

Você também pode se interessar:

Veja o passo a passo para gerar um link de pagamento no app da InfinitePay:

Assim que o pagamento for efetuado, você receberá a notificação no mesmo instante.

A possibilidade de gerar links de pagamento revolucionaram como empreendedores e empresas realizam transações.

As vantagens dessa ferramenta são muitas, tornando-a um recurso indispensável para quem busca praticidade e eficiência.

A seguir, você confere algumas das principais vantagens de vender com o link de pagamento:

Não importa onde você ou seu cliente estejam; os links de pagamento podem ser enviados via e-mail, WhatsApp, redes sociais ou qualquer outro canal de comunicação digital.

Diferentemente de uma loja física, que depende de um fluxo local de pessoas, com o link de pagamento você pode atender clientes de qualquer lugar, ampliando seu mercado potencial.

Pequenos empreendedores que não possuem um site de vendas podem começar a vender online imediatamente, sem os custos ou complexidades associados à construção e manutenção de um e-commerce.

A criação de um link de pagamento é simples e rápida, muitas vezes necessitando apenas de detalhes como valor, descrição do produto ou serviço e data de vencimento.

As plataformas que oferecem essa ferramenta geralmente possuem protocolos de segurança robustos, protegendo tanto o vendedor quanto o consumidor de fraudes.

A maioria das plataformas permite monitorar as transações em tempo real, oferecendo informações sobre quem pagou, quando pagou e qual foi o valor da transação.

Os links de pagamento frequentemente suportam diversas formas de pagamento, incluindo cartões de crédito, débito e Pix, e você pode também optar pela cobrança automática e recorrente.

Ao oferecer um método de pagamento simples e direto, muitos empreendedores notam uma redução nas taxas de inadimplência.

Algumas plataformas permitem personalizar o link e a página de pagamento com a marca e identidade visual da empresa, proporcionando uma experiência mais profissional ao cliente.

Em suma, o link de pagamento se tornou uma ferramenta crucial no arsenal de soluções para empreendedores que desejam expandir suas operações, melhorar a experiência do cliente e aumentar sua eficiência operacional.

Leia mais:

Agora que você criou o link de cobrança, é hora de enviá-lo ao seu cliente. Você pode fazer isso de diversas maneiras:

Vender online nunca foi tão fácil.

O link de pagamento da InfinitePay oferece diversas vantagens que facilitam as vendas online.

Com ele, você pode gerar cobranças diretamente pelo app e enviar para seus clientes por WhatsApp, e-mail ou redes sociais.

Além disso, você aproveita:

Com essas vantagens, o link de pagamento da InfinitePay se torna uma ferramenta indispensável para quem quer crescer no mercado digital.

Crie seu link de pagamento InfinitePay e escale suas vendas à distância

O Microempreendedor Individual (MEI) é uma das categorias que mais crescem no Brasil e o crédito pode ser um aliado importante para manter a saúde financeira do negócio, seja para capital de giro, expansão do negócio ou mesmo para cobrir imprevistos.

Se você é MEI e precisa de crédito para manter o caixa, comprar estoque ou investir no negócio, veja quais opções de empréstimo existem e como a InfinitePay pode ajudar.

O empréstimo para MEI é uma modalidade de crédito voltada exclusivamente para microempreendedores individuais que possuem um CNPJ ativo.

Ele pode ser utilizado para diversos fins: investir em estoque, reformar o espaço físico, comprar equipamentos ou reforçar o caixa da empresa.

Diferente de um empréstimo pessoal, o crédito para MEI considera a movimentação da empresa e o histórico de vendas como base para análise — isso permite oferecer condições personalizadas, com juros mais acessíveis e formas de pagamento que acompanham o fluxo de caixa do empreendedor.

Sim. Apesar de parecerem similares à primeira vista, existem diferenças importantes entre o crédito para pessoa física (PF) e o crédito para pessoa jurídica (PJ) — como é o caso do MEI.

Veja os principais pontos de distinção:

Na prática, o crédito PJ costuma avaliar movimentação, faturamento e previsibilidade de pagamento, não apenas o CPF do empreendedor.

Quanto mais você vende, maior o seu limite de crédito — sem surpresas e sem burocracia.

Basta acessar o app da InfinitePay, simular o valor desejado e definir quanto das suas vendas diárias será destinado ao pagamento: o dinheiro cai na conta em segundos após a contratação, inclusive em finais de semana e feriados.

No Brasil, microempreendedores individuais contam com uma variedade de linhas de crédito — oferecidas tanto por instituições financeiras tradicionais quanto por fintechs.

Abaixo, apresentamos as principais opções disponíveis no mercado para quem é MEI e precisa impulsionar seu negócio:

Essa é uma das modalidades mais populares para MEIs que usam maquininhas de cartão.

O valor do empréstimo é calculado com base no volume de vendas feitas com cartões, e o pagamento é feito automaticamente com parte dessas vendas futuras.

Na InfinitePay, o processo é simples:

Essa modalidade tem grande vantagem: o dinheiro é liberado na hora, direto na conta, e os pagamentos se ajustam à sua realidade de faturamento.

Oferecido por bancos públicos e instituições financeiras parceiras, o microcrédito produtivo é voltado para empreendedores de baixa renda.

Em geral, oferece valores menores, com juros subsidiados e orientação sobre o uso do crédito.

Apesar de ser uma boa porta de entrada, esse tipo de crédito costuma ter:

Fintechs como a InfinitePay facilitaram o acesso ao crédito ao oferecerem empréstimos online, contratados direto pelo app, com liberação instantânea do valor e flexibilidade no pagamento.

Diferente dos bancos tradicionais, essas plataformas costumam:

Com a InfinitePay, por exemplo, não há limites fixos: o valor é avaliado conforme o seu desempenho.

Além disso, o próprio app oferece um simulador de crédito, facilitando a visualização das condições antes da contratação.

Leia mais: Empréstimo online na hora: simule e receba em segundos

Essa opção é oferecida por algumas instituições quando o MEI oferece um bem como garantia, o que pode resultar em taxas menores — no entanto, ela traz riscos, já que o bem pode ser tomado em caso de inadimplência.

Por isso, é uma modalidade mais indicada para negócios com estrutura consolidada e capacidade de pagamento previsível.

Programas como o Pronampe e o BNDES Microcrédito são iniciativas do governo federal voltadas ao fomento de pequenos negócios.

Em geral, oferecem prazos maiores e juros abaixo do mercado.

Contudo, o acesso ainda é limitado para muitos MEIs por conta:

Solicitar um empréstimo sendo MEI está cada vez mais fácil: hoje, você pode pedir um empréstimo direto do celular pela InfinitePay, com liberação rápida e condições que se adaptam à realidade do seu negócio.

No entanto, antes de contratar, é fundamental conhecer os critérios exigidos pelas instituições e avaliar se a oferta realmente faz sentido para o seu momento empresarial.

Embora cada instituição possa adotar regras próprias, alguns requisitos são comuns à maioria das linhas de crédito para microempreendedores.

Veja os principais:

Ter um CNPJ MEI ativo é essencial para garantir seu empréstimo.

Seu cadastro deve estar regularizado e em situação ativa na Receita Federal.

Algumas instituições solicitam extratos bancários, declarações do Simples Nacional (DASN-SIMEI) ou histórico de vendas para verificar a movimentação financeira da empresa.

No caso da InfinitePay, o volume de vendas feitas com a maquininha serve como base de análise para liberar crédito automaticamente.

Ter o nome limpo pode ser um fator determinante para a aprovação do crédito, principalmente nos bancos tradicionais.

Algumas fintechs, no entanto, conseguem oferecer crédito mesmo para quem tem histórico de inadimplência, desde que o negócio demonstre boa performance recente.

A maioria das instituições exige uma conta PJ para movimentar os valores do empréstimo.

Na InfinitePay, por exemplo, a Conta PJ já vem inclusa e permite gerenciar o empréstimo, movimentações, Pix e recebimentos com praticidade.

Veja como abrir sua conta MEI em 6 passos simples.

Algumas linhas de crédito pedem que o CNPJ tenha ao menos 6 meses ou 1 ano de existência — no entanto, soluções como a da InfinitePay consideram performance de vendas recente, independentemente do tempo de CNPJ.

Antes de contratar qualquer linha de crédito, o MEI precisa ter clareza sobre a finalidade do empréstimo, a capacidade de pagamento e os termos do contrato.

Aqui vão os principais cuidados:

Um erro comum é buscar crédito para cobrir gastos pessoais ou fazer investimentos sem planejamento.

O ideal é solicitar empréstimo apenas quando for necessário para alavancar o negócio ou resolver questões urgentes com impacto direto na operação.

Avalie o valor total que será pago, incluindo juros e encargos.

A InfinitePay, por exemplo, permite simular direto no app o valor solicitado e a porcentagem de vendas que será usada no pagamento, oferecendo transparência e controle.

Entenda quais são os juros cobrados, se há carência, multas por atraso e outras condições.

Pagar no ritmo das suas vendas é essencial para manter o fluxo de caixa saudável e evitar inadimplência — confira se essa condição existe antes de contratar seu empréstimo.

Com a InfinitePay, por exemplo, você escolhe o percentual diário das vendas que será usado para quitar o empréstimo — de forma automática e sem comprometer o funcionamento do negócio.

Certifique-se de que está lidando com uma empresa confiável, que ofereça suporte e segurança.

Leia também:

Contratar um empréstimo sendo MEI pode ser um divisor de águas para o crescimento do negócio — desde que feito com planejamento e por meio da instituição certa.

Ao ter acesso a crédito, o microempreendedor pode antecipar planos, fortalecer a operação e se preparar para imprevistos.

Confira as principais vantagens que o empréstimo pode proporcionar ao seu negócio:

Ter dinheiro em caixa é fundamental para manter as atividades diárias da empresa, como pagamento de fornecedores, funcionários e despesas fixas.

Com um bom empréstimo, o MEI consegue manter as contas equilibradas mesmo em períodos de menor faturamento.

Saiba mais sobre o que é capital de giro.

O crédito pode ser utilizado para aumentar o estoque, reformar o ponto comercial, investir em marketing ou adquirir equipamentos — ou seja, acelerar o crescimento do negócio sem depender de capital próprio.

Algumas linhas de crédito, como as oferecidas pela InfinitePay, permitem pagar a dívida no ritmo das vendas.

Isso evita o comprometimento do caixa com parcelas fixas e torna o pagamento mais fluido, conforme o negócio gera receita.

Com dinheiro em mãos, o MEI consegue negociar melhores preços com fornecedores, aproveitar promoções e fazer compras à vista — gerando economia e aumentando a margem de lucro.

Ao contratar e pagar empréstimos em dia, o microempreendedor fortalece o histórico financeiro da empresa.

Isso abre portas para futuros créditos com valores maiores e melhores condições.

Um exemplo real do poder do crédito inteligente é o Espaço MariAna, que trabalha com casamentos e festas de aniversário.

Com o apoio do empréstimo da InfinitePay, o negócio pôde investir em estrutura, decoração e atendimento, elevando o padrão das celebrações:

A InfinitePay oferece o melhor empréstimo do mercado, pensado sob medida para quem é MEI e já utiliza soluções como a maquininha ou a Conta PJ da marca.

Veja por que ele se destaca:

Você bate sua meta de faturamento e o crédito é automaticamente liberado — simples assim.

Sem burocracia, sem análise demorada, sem letras miúdas.

Após a contratação, o valor do empréstimo cai imediatamente na sua Conta PJ InfinitePay, inclusive fora do horário bancário, em feriados e finais de semana.

Você escolhe a porcentagem das suas vendas diárias que será destinada ao pagamento da dívida (entre 5% e 25%).

Isso garante flexibilidade total, sem comprometer o fluxo de caixa.

Quanto mais rápido você paga, menos juros incidem sobre o valor.

Se preferir, pode antecipar o pagamento com parte do saldo da sua conta.

Depois de quitar o valor contratado, você pode solicitar um novo empréstimo, com limite recalculado conforme o desempenho recente do seu negócio.

Tudo é feito em um só lugar: vendas com maquininha, recebimentos por Pix, gestão de extratos e controle de crédito — direto pelo aplicativo.

Se você é MEI e quer sair na frente, não perca tempo com burocracia: com a InfinitePay, você tem acesso a crédito na hora, direto pelo app, com pagamento flexível que acompanha suas vendas.

Tudo isso com taxas justas, zero enrolação e total controle.

Simule seu empréstimo pelo app da InfinitePay.

Entender como funciona a emissão de nota fiscal MEI é uma das suas principais obrigações para manter seu negócio regularizado em 2026. Você faz parte de um grupo crescente que, segundo o Sebrae, já ultrapassou a marca de 15 milhões de MEIs ativos no país.

A formalização traz benefícios, mas também deveres fiscais que geram dúvidas. Este guia completo vai mostrar o passo a passo para emitir suas notas fiscais no novo padrão nacional, explicar quando a emissão é obrigatória e quais as vantagens de manter tudo em dia.

A nota fiscal MEI é um documento fiscal eletrônico que comprova a venda ou prestação de serviço realizada pelo MEI. Ela possui validade jurídica e deve ser emitida sempre que o MEI realizar uma transação comercial.

Ela contém informações como a descrição dos produtos ou serviços, dados do comprador, dados do vendedor, data de emissão, valor da venda e os impostos incidentes.

A nota fiscal MEI é um documento fiscal obrigatório que comprova a operação comercial do Microempreendedor Individual. Ela deve ser emitida para os clientes e também deve ser armazenada pelo MEI por um período determinado.

A nota fiscal MEI é um instrumento de controle e transparência nas transações comerciais realizadas pelo MEI. Ela permite que tanto o empreendedor quanto o cliente tenham um registro formal da operação, garantindo a segurança e a legalidade do negócio.

Além disso, a nota fiscal MEI é uma ferramenta importante para o MEI acompanhar o seu faturamento mensal, facilitando o controle financeiro e auxiliando na tomada de decisões estratégicas para o crescimento do negócio.

A nota fiscal é essencial para o MEI, pois ela garante que todas as transações comerciais realizadas estejam devidamente registradas e documentadas. Além disso, a nota fiscal MEI é um documento que permite ao MEI ter acesso a direitos e benefícios, como a comprovação de renda e a possibilidade de participar de licitações e concorrências públicas.

Com a nota fiscal MEI, o empreendedor pode comprovar sua atividade econômica, o que é fundamental para a obtenção de crédito junto a instituições financeiras e para a realização de parcerias comerciais.

Além disso, a nota fiscal MEI também é importante para que o MEI possa regularizar sua situação junto aos órgãos fiscalizadores, evitando problemas futuros. Ao emitir a nota fiscal corretamente, o MEI demonstra sua responsabilidade fiscal e contribui para o desenvolvimento econômico do país.

É importante ressaltar que a emissão da nota fiscal MEI não é apenas uma obrigação legal, mas também uma prática que fortalece a imagem do MEI perante seus clientes e parceiros comerciais. Ao oferecer um documento fiscal, o MEI transmite confiança e profissionalismo, fatores que podem contribuir para o aumento da clientela e para o sucesso do empreendimento.

De acordo com a Lei Geral das Micro e Pequenas Empresas (1º do artigo 106, da Resolução CGSN nº 140, de 2018), Microempreendedores Individuais estão dispensados de emitir notas fiscais quando vendem produtos para pessoas físicas, a menos que seu cliente exija.

Mas atenção: quando o destinatário da mercadoria ou contratante dos serviços for uma outra empresa, uma pessoa jurídica, o MEI tem a obrigação de emitir nota fiscal.

Pode parecer só mais uma dificuldade imposta pelo sistema, mas a nota fiscal assegura à empresa e a seu cliente a troca ou devolução de valores, controle de seus ganhos e declarações anuais junto à receita federal.

A emissão de nota fiscal MEI é hoje a forma mais simples para o empreendedor apresentar segurança e confiança em sua empresa. Então, pensando no futuro e no sucesso da sua empresa, a Nota Fiscal pode ser uma grande aliada

Emitir nota fiscal é um passo fundamental no seu processo de formalização como MEI, abrindo portas para o crescimento do seu negócio. O documento tira você da informalidade e permite fechar negócios com empresas maiores, que exigem a nota para contratar serviços ou comprar produtos.

Além disso, a nota fiscal serve como comprovante de renda para obter crédito e simplifica o cálculo da sua declaração anual (DASN SIMEI).

Veja também: Como fazer uma nota fiscal?

A nota fiscal MEI:

Leia mais: Melhor maquininha de cartão para MEI

Não, você não paga nenhum imposto adicional para emitir notas fiscais. A sua única obrigação tributária mensal é o pagamento do DAS MEI (Documento de Arrecadação do Simples Nacional), que tem um valor fixo e já cobre os impostos devidos.

Este valor é atualizado anualmente com base no salário mínimo e garante seus direitos previdenciários, como a aposentadoria. Para 2025, com o salário mínimo fixado em R$ 1.547,00, os valores do DAS MEI são:

Além do DAS mensal, você deve entregar a DASN SIMEI (Declaração Anual do Simples Nacional). Nela, você informa o total do seu faturamento do ano anterior. O prazo para envio é sempre até o dia 31 de maio.

Leia mais: DAS MEI atrasado: como e onde pagar

Para emitir suas notas fiscais de serviço, você deve utilizar o sistema oficial do Governo Federal, o Portal Nacional de Emissão de NFS-e. Ele é a ferramenta gratuita e obrigatória para todos os MEIs prestadores de serviço no país.

Utilizar o emissor nacional oferece diversas vantagens para a sua rotina:

Emitir sua Nota Fiscal de Serviço eletrônica (NFS-e) pelo portal do governo é um processo simples. Siga estas etapas para garantir que tudo seja feito corretamente.

Primeiro, acesse o Portal de Gestão NFS-e e faça o login com sua conta gov.br. No primeiro acesso, você precisará preencher os dados da sua empresa e configurar um e-mail e senha para acessar o sistema.

Antes de emitir a primeira nota, vá até as Configurações (ícone de engrenagem). Lá, preencha os dados da sua atividade como MEI. Para agilizar o processo, cadastre seus serviços mais prestados na aba "Serviços Favoritos". Isso poupará tempo nas futuras emissões.

Na tela inicial, você terá a opção de "Emissão Simplificada", que é a mais recomendada para MEIs. Ela utiliza os dados do seu serviço favorito já cadastrado.

Na tela de emissão, você precisará preencher três informações principais:

Com todos os campos preenchidos, o sistema mostrará um resumo da nota fiscal. Revise todas as informações com atenção. Se tudo estiver correto, clique em "Emitir NFS-e".

Pronto! Sua nota fiscal foi emitida. Agora você pode baixar o documento em PDF (DANFSE) para enviar ao seu cliente e guardar em seus registros. Lembre-se que as notas devem ser armazenadas por 5 anos.

A nota fiscal MEI deve conter informações como a razão social e o CNPJ do MEI, descrição dos produtos ou serviços, valores da venda, impostos incidentes, dados do comprador, entre outras informações relevantes.

É fundamental que todas essas informações estejam corretas e completas na nota fiscal, pois qualquer erro ou omissão pode acarretar problemas futuros para o MEI, como autuações fiscais e dificuldades na comprovação das operações realizadas.

Além disso, é importante destacar que a nota fiscal é um documento fiscal e contábil, que deve ser arquivado pelo MEI por um período determinado pela legislação vigente. Portanto, é essencial que o MEI tenha um sistema de organização e armazenamento adequado para as suas notas fiscais.

Após emitir a nota, você deve enviá-la ao seu cliente. O envio do arquivo em PDF por meios digitais, como e-mail, é a forma mais prática e segura.

Além de enviar ao cliente, você tem a obrigação legal de arquivar todas as notas fiscais emitidas. Esse controle é essencial para a sua regularidade fiscal.

Guarde os documentos por, no mínimo, cinco anos a partir da data de emissão. Mantenha os arquivos organizados em uma pasta para facilitar o acesso.

Esse arquivamento comprova a legalidade das suas transações e protege seu negócio em caso de fiscalizações, garantindo transparência e segurança.

Erros no preenchimento podem acontecer, mas o sistema nacional oferece soluções para corrigi-los. Se você emitiu uma nota com dados incorretos, como o valor ou o CPF/CNPJ do cliente, existem duas formas principais de resolver a situação.

O cancelamento é a opção ideal se o serviço não foi efetivamente prestado ou se você percebeu o erro logo após a emissão. De acordo com as regras do sistema nacional, o emitente pode solicitar o cancelamento da NFS-e até o dia 2 do mês seguinte ao da competência. O processo é feito diretamente no portal onde a nota foi emitida.

Se o prazo para cancelamento já passou, a solução é a substituição. Nesse caso, você deve emitir uma nova nota fiscal, corrigindo as informações necessárias. No momento da emissão, o próprio sistema permitirá que você referencie a nota anterior, que será invalidada. A nota substituta terá validade fiscal.

Um MEI (Microempreendedor Individual) no Brasil pode emitir diversos tipos de notas fiscais, dependendo da natureza de sua atividade e da exigência do cliente ou fornecedor. A seguir estão os principais tipos de nota fiscal que um MEI pode emitir:

Basicamente, é preciso solicitar a NF para a Secretaria da Fazenda (SEFAZ) e buscar a nota impressa em um órgão responsável. A emissão de uma Nota Fiscal Avulsa depende da autorização da Sefaz. Sempre procure esse órgão para se informar sobre as regras.

A NFS-e (Nota Fiscal de Serviços Eletrônica) é um documento fiscal digital, usado para registrar a prestação de serviços. No caso do MEI, ela se aplica quando você realiza atividades de prestação de serviços e não é utilizada por quem atua no comércio ou indústria.

Ao emitir a NFS-e, você proporciona mais transparência para seus clientes e garante que está atuando de acordo com as exigências fiscais, o que gera maior confiança.

A emissão da NFS-e é centralizada no sistema nacional, sendo obrigatória para todos os MEIs prestadores de serviço. Você pode emitir a nota tanto pelo portal oficial quanto pelo aplicativo móvel NFSe Mobile. Para mais detalhes, consulte o manual de uso do emissor web disponibilizado pelo governo.

Para emitir uma NFS-e, é necessário informar dados como descrição do serviço prestado, valor do serviço, dados do cliente (CNPJ/CPF, endereço), entre outros.

Com as alterações, o MEI está isento de emitir:

A Nota Fiscal de Consumidor Eletrônica (NFC-e) é um documento fiscal digital utilizado para documentar operações comerciais de venda presencial ou para entrega em domicílio ao consumidor final, em substituição ao antigo cupom fiscal emitido por ECF (Emissor de Cupom Fiscal) e à nota fiscal de venda a consumidor, modelo 2.

A Nota Fiscal de Importação é fundamental para quem lida com produtos oriundos do exterior. Ela serve como base para a Receita Federal arrecadar os impostos correspondentes e monitorar a entrada de itens estrangeiros no Brasil.

Essencialmente, essa nota fiscal possibilita a regularização da mercadoria adquirida fora do país, permitindo que ela integre o inventário das empresas de maneira legítima. A omissão na emissão da Nota Fiscal de Importação pode levar à retenção dos produtos e até à imposição de sanções mais rigorosas ao empreendedor

Caso o MEI esteja autorizado a realizar operações de importação, ao receber os produtos importados, ele deve emitir uma Nota Fiscal de Entrada, detalhando as informações sobre os produtos, valores, impostos pagos na alfândega, entre outras informações relevantes.

A geração desse documento é realizada através do mesmo sistema usado pelo empresário para emitir as Notas Fiscais Eletrônicas (NF-e), e esse processo é necessário para liberar a mercadoria do ponto de despacho aduaneiro.

Para 2026, o limite de faturamento anual para o MEI continua oficialmente em R$ 81.000,00. No entanto, é fundamental que você acompanhe as notícias, pois este valor está em processo de revisão.

Existe um projeto de lei em tramitação avançada no Congresso que propõe aumentar o teto para R$ 144.913,41. Se aprovada, a mudança pode acontecer a qualquer momento. Caso seu faturamento ultrapasse o limite vigente, você precisará migrar para outra modalidade de empresa.

Leia mais: O que acontece quando o MEI ultrapassa o limite? Entenda como evitar e resolver pendências

Se o seu faturamento ultrapassar o limite anual, a responsabilidade de comunicar o desenquadramento do SIMEI (o sistema de recolhimento do MEI) é sua. O processo não é automático e exige sua ação para regularizar a situação da empresa e evitar problemas fiscais.

A solicitação deve ser feita online, diretamente no Portal do Simples Nacional. É altamente recomendável que você contrate um contador para te auxiliar nesse processo, garantindo que a transição para Microempresa (ME) seja feita corretamente.

Essa atualização significa que sua empresa mudará de formato jurídico. As opções mais comuns para quem deixa de ser MEI são Empresário Individual (EI) ou Sociedade Limitada Unipessoal (SLU), caso você continue sem sócios.

Leia mais: Empréstimo para MEI: Como conseguir e quais as melhores opções?

Emitir notas fiscais é um passo importante, mas a gestão do seu MEI vai além. Manter o controle de cada venda é essencial para não ultrapassar o limite de faturamento e organizar suas finanças.

Com a InfinitePay, você tem um PDV grátis no seu celular para registrar vendas, controlar o caixa e gerenciar seu negócio de forma simples. Tudo integrado à sua conta digital e às melhores soluções de pagamento, como o InfiniteTap, que transforma seu celular em maquininha.

Simplifique sua rotina e tenha a gestão completa do seu negócio na palma da mão. Conheça o PDV da InfinitePay e comece a usar hoje mesmo.

Todo mundo tem ou já teve uma dívida e algumas delas parecem não ter um fim. Na hora do aperto, nossos olhos brilham para uma solução imediata: o tal do empréstimo. Mas cuidado! O que pode passar uma falsa sensação de calmaria hoje, pode ser o seu pesadelo amanhã.

Antes de mais nada, vamos assumir uma coisa? Quase sempre, a dívida é fruto de uma bola de neve de crises financeiras. Por isso, em vez de se programar para quitar uma por uma, que tal ter um plano para cortar o mal pela raiz?

Ser uma pessoa organizada te ajuda em todos os aspectos da sua vida e, no universo empreendedor, organização é palavra mágica. Afinal, precisamos saber o quanto ganhamos e o quanto devemos pagar.

Hoje, contamos com inúmeras ferramentas que podem ajudar na organização financeira da sua empresa. Um exemplo? A InfinitePay oferece aos seus parceiros a plataforma de conciliação de cartões Confere. Com ela, você tem controle dos seus recebíveis, antecipações, conferência de taxas e muitos mais.

Vamos pensar em duas situações:

Sua dívida possui uma taxa de juros alta?, Se sim, seria interessante quitar o mais rápido possível.

Para pagar a dívida, é necessário fazer um empréstimo? Se a resposta for sim, vale olhar as taxas de juros. O ideal é que as taxas do empréstimos não tenha juros tão elevados como a da sua dívida.

Geralmente, quanto mais tempo você tiver para quitar esse empréstimo, maiores são suas taxas de juros. O ideal é que você faça um estudo financeiro de longo prazo, e consiga não estender muito essa nova dívida.

Não se esqueça que o empréstimo é uma nova dívida. Portanto, aqui vale refletir: vale trocar seis por meia dúzia?, Tenha sempre como meta se livrar da palavra juros.

Por fim, tenha sempre em mente que um empréstimo deve ser sua última saída. Tente negociar, elaborar propostas, entre em contato com a empresa que está devendo.

Vale lembrar que a InfinitePay não oferece empréstimo, mas te entrega a melhor máquina de cartão para o seu bolso: você recebe o lucro das suas vendas já no dia útil seguinte, por exemplo.

A InfinitePay nasceu para oferecer a melhor, mais tecnológica e mais justa solução de pagamentos ao empreendedor. Conta com a gente!

.avif)

.avif)

.avif)

.avif)