xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

As vendas a prazo são uma estratégia amplamente utilizada por empresas de diferentes segmentos para atrair clientes, aumentar o faturamento e facilitar o acesso dos consumidores a produtos e serviços de maior valor.

Esse modelo de venda permite que o comprador adquira um item sem a necessidade de fazer o pagamento integral no momento da compra, o que pode ser vantajoso tanto para o consumidor quanto para o vendedor.

No entanto, vender a prazo exige um planejamento cuidadoso para evitar problemas como inadimplência e impacto no fluxo de caixa – para isso, é fundamental entender como esse tipo de venda funciona, suas diferenças em relação à venda à vista e quais são as melhores estratégias para implementá-la com segurança.

Continue lendo para saber mais sobre vendas a prazo, como funcionam e como fazer da forma mais segura para o seu negócio.

A venda a prazo é uma modalidade comercial em que o pagamento pelo produto ou serviço é parcelado ou programado para uma data futura, ou seja, o cliente não precisa pagar o valor total no ato da compra, podendo dividir o montante em várias prestações ou pagar em um prazo específico combinado com o vendedor.

Esse tipo de venda pode ser feito de diferentes formas, como:

Essa modalidade é bastante utilizada no varejo, principalmente para produtos de maior valor, como eletrodomésticos, móveis, veículos e serviços educacionais.

Você também pode se interessar: Não tenho cartão de crédito, como comprar parcelado?

A principal diferença entre uma venda à vista e uma venda a prazo está na forma de pagamento:

Outra diferença importante é que, na venda à vista, o vendedor recebe o valor total imediatamente, sem precisar se preocupar com o pagamento futuro; já na venda a prazo, o fluxo de caixa da empresa pode ser afetado, especialmente se houver um número elevado de clientes inadimplentes.

Dessa forma, a escolha entre vender à vista ou a prazo deve considerar fatores como o público-alvo, a estratégia comercial da empresa e a capacidade de lidar com riscos financeiros.

Leia mais: Pagamento à vista: o que é, como funciona e quais as vantagens

Uma das melhores opções do mercado para vender a prazo e receber à vista é a maquininha smart da InfinitePay, que possibilita ao vendedor receber o pagamento no próximo dia útil (ou até na hora, no caso do Pix), mesmo que o cliente tenha parcelado a compra.

Muitos empresários e empreendedores enfrentam o dilema de oferecer vendas a prazo para atrair mais clientes, mas sem comprometer o fluxo de caixa – a boa notícia é que a InfinitePay permite que o lojista venda parcelado e ainda assim receba o valor integral da venda de forma rápida:

Além disso, a InfinitePay oferece Pix grátis, link de pagamento para vendas à distância e taxas reduzidas conforme o faturamento da empresa cresce – assim, o comerciante pode vender mais, sem se preocupar com taxas abusivas ou demoras nos repasses.

Dessa forma, com a InfinitePay, o lojista tem o melhor dos dois mundos: consegue vender parcelado e recebe à vista, garantindo um fluxo de caixa saudável para o negócio.

Conheça as taxas da InfinitePay.

Saiba mais:

No comércio eletrônico, a venda a prazo é um fator essencial para aumentar as conversões e tornar os produtos mais acessíveis aos consumidores, afinal, muitos clientes preferem parcelar compras de maior valor para facilitar o pagamento.

Confira o passo a passo para vender parcelado no e-commerce:

Ao seguir esses passos, seu e-commerce poderá vender a prazo com segurança e aumentar a conversão sem comprometer o fluxo de caixa.

Leia também: 6 vantagens de vender parcelado e receber antecipado

As vendas a prazo são uma excelente estratégia para aumentar as vendas e atrair mais clientes – no entanto, essa modalidade também apresenta desafios que precisam ser bem administrados para garantir a saúde financeira do negócio.

Abaixo, destacamos as principais vantagens e desvantagens.

Muitos consumidores não possuem dinheiro suficiente para comprar à vista, mas se sentem mais confortáveis comprando parcelado: isso pode aumentar significativamente o ticket médio das vendas.

Produtos e serviços de alto valor tornam-se mais acessíveis quando podem ser pagos em parcelas menores, o que amplia o público-alvo, permitindo que mais clientes finalizem suas compras.

Muitas empresas já oferecem condições facilitadas de pagamento – disponibilizar o parcelamento sem juros pode diferenciar seu negócio da concorrência.

Clientes que têm uma experiência positiva ao comprar parcelado tendem a retornar para novas compras, gerando um ciclo de relacionamento duradouro com o público.

Utilizando soluções como a InfinitePay, é possível vender parcelado e receber o valor total da venda no próximo dia útil e melhorar o fluxo de caixa e reduz os impactos da espera pelo pagamento das parcelas.

O não pagamento por parte dos clientes pode prejudicar o fluxo de caixa; por isso, é necessário ter uma política de crédito eficiente para minimizar esse risco.

Sem um sistema de antecipação de recebíveis, o lojista pode demorar para ver o dinheiro da venda entrando no caixa – isso pode dificultar a reposição de estoque e o pagamento de despesas.

Dependendo da forma de pagamento, pode haver taxas para processar pagamentos parcelados.

As operadoras de cartão costumam cobrar um percentual sobre as transações, o que pode reduzir a margem de lucro.

Se o cliente estiver com muitas parcelas acumuladas, ele pode deixar de priorizar o pagamento do seu produto ou serviço, gerando um aumento na inadimplência e necessidade de cobrança.

Para te ajudar a organizar suas vendas e zerar a inadimplência, a InfinitePay disponibiliza uma Planilha de Inadimplência para você editar e otimizar seus processos.

Para que as vendas a prazo sejam vantajosas, é essencial equilibrar os benefícios e os desafios dessa estratégia: um bom planejamento financeiro e a escolha de ferramentas adequadas podem minimizar os riscos e maximizar os ganhos.

Para evitar prejuízos e garantir um fluxo de caixa saudável, as empresas precisam adotar estratégias inteligentes ao vender a prazo.

A seguir, listamos algumas das melhores práticas para reduzir riscos e aumentar a rentabilidade.

Antes de permitir o parcelamento, é fundamental estabelecer critérios claros para a concessão de crédito aos clientes.

Algumas medidas importantes incluem:

Escolher as formas de pagamento certas pode reduzir riscos de inadimplência e melhorar a experiência do cliente.

Algumas opções seguras incluem:

Se o fluxo de caixa for uma preocupação, vale a pena utilizar maquininhas que antecipam pagamentos, como a maquininha Smart da InfinitePay.

Leia mais: Antecipação de recebíveis: o que é, como funciona e vantagens

Uma boa análise de crédito pode evitar vendas para clientes que têm um alto risco de inadimplência.

Algumas estratégias incluem:

Mesmo tomando precauções, atrasos podem acontecer – por isso, é importante ter um processo de cobrança bem estruturado:

Uma gestão financeira eficiente é essencial para equilibrar o impacto das vendas a prazo.

Para isso:

Ao seguir essas estratégias, as empresas podem vender a prazo de forma segura, garantindo crescimento e estabilidade financeira sem comprometer a rentabilidade do negócio.

A Taxa Referencial (TR) desempenha um papel crucial no cenário econômico brasileiro. Criada em 1991 como parte do Plano Collor II, a TR foi uma resposta à hiperinflação, estabelecendo um parâmetro para as taxas de juros.

Hoje, ela continua a influenciar produtos financeiros como a poupança, o FGTS e os financiamentos imobiliários.

A TR é uma taxa de referência usada para corrigir valores em contratos e investimentos. Desde sua criação, ela ajudou a controlar a inflação e estabilizar a economia. Atualmente, a TR é utilizada em diversos produtos financeiros, impactando diretamente a sua vida financeira. Compreender seu funcionamento é essencial para que você possa tomar decisões mais informadas e estratégicas.

A metodologia exata adotada pelo Banco Central envolve a análise de uma série de dados referentes às taxas de juros praticadas em determinadas operações financeiras, como os Certificados de Depósito Bancário (CDBs). De forma resumida, o cálculo passa pelos seguintes passos:

Uma forma simplificada de entender parte desse processo é por meio da seguinte fórmula, que demonstra como uma taxa efetiva pode ser convertida para uma base diária:

Onde:

Embora essa equação não capture toda a complexidade do cálculo oficial da TR, ela ilustra a ideia de converter uma taxa anual para uma taxa diária, considerando a divisão do ano em 360 dias.

Suponha que a taxa efetiva anual seja de 6% (ou 0,06 em forma decimal). Aplicando a fórmula simplificada, teríamos:

Esse valor diário, quando acumulado ao longo do mês ou do ano, contribui para a atualização dos contratos. Vale lembrar que, na prática, o Banco Central realiza cálculos com dados reais de mercado, o que pode resultar em valores ligeiramente diferentes.

A TR diária refere-se ao cálculo e à aplicação da Taxa Referencial a cada dia. Ela é determinada com base em dados diários de operações financeiras e reflete as variações momentâneas do mercado. Esse valor diário é a base para a atualização de saldos ou contratos em um contexto onde a correção precisa ser feita com frequência, como em alguns tipos de financiamentos.

Por outro lado, a TR mensal é o resultado da acumulação dos valores diários ao longo de um mês. Em outras palavras, ela representa a taxa efetiva que incorpora todas as variações diárias ocorridas durante o período de um mês. Essa taxa é utilizada para reajustar contratos e aplicações financeiras mensalmente, facilitando a visualização do efeito acumulado da correção monetária.

Essa diferenciação é importante porque o cálculo diário permite uma atualização mais precisa, enquanto a taxa mensal resume esse efeito para facilitar a aplicação em contratos que utilizam reajustes mensais.

Você também pode se interessar por O que é CDI? Saiba como ele afeta seus investimentos e estratégias para potencializar ganhos

O histórico da Taxa Referencial mostra sua importância na estruturação dos contratos financeiros no Brasil, além de evidenciar os desafios de manter um índice que acompanhe a dinâmica do mercado.

Apesar das críticas, a TR segue sendo um parâmetro relevante para a atualização de financiamentos e investimentos, sendo essencial para a compreensão dos mecanismos de correção monetária no país.

| Mês/Ano | Variação | Variação no Período | Acumulado 12 Meses |

|---|---|---|---|

| 02/2024 | 0.0079% | 0.01% | 1.56% |

| 03/2024 | 0.0331% | 0.04% | 1.35% |

| 04/2024 | 0.1023% | 0.14% | 1.37% |

| 05/2024 | 0.087% | 0.23% | 1.24% |

| 06/2024 | 0.0365% | 0.27% | 1.10% |

| 07/2024 | 0.0739% | 0.34% | 1.01% |

| 08/2024 | 0.0707% | 0.41% | 0.87% |

| 09/2024 | 0.0675% | 0.48% | 0.82% |

| 10/2024 | 0.0977% | 0.58% | 0.81% |

| 11/2024 | 0.0649% | 0.64% | 0.80% |

| 12/2024 | 0.0822% | 0.73% | 0.81% |

| 01/2025 | 0.169% | 0.90% | 0.90% |

Desde 2017, a TR tem se mantido zerada, um reflexo de um ambiente com juros muito baixos. Essa condição afeta diretamente o rendimento da poupança, o FGTS e os financiamentos imobiliários.

Na poupança, por exemplo, quando a Selic está acima de 8,5%, o rendimento corresponde a 0,5% ao mês mais a TR, o que, com a TR zerada, se reflete em uma rentabilidade anual de aproximadamente 6,17%.

No caso do FGTS, a correção se dá pela soma da TR com uma taxa fixa de 3% ao ano – cenário que pode não compensar a inflação. Já nos financiamentos imobiliários, o custo é composto por TR + um acréscimo que varia entre 10,99% e 11,49%, mantendo os custos elevados para os mutuários.

A seguir, veja uma tabela comparativa com as taxas atuais:

| Tipo de Investimento | Regra de Cálculo | Taxa Atual |

|---|---|---|

| Poupança (Selic acima de 8,5%) | 0,5% ao mês + TR | 6,17% a.a. |

| Poupança (Selic abaixo de 8,5%) | 70% da Selic + TR | Variável |

| FGTS | TR + 3% ao ano | 3% a.a. (com TR zerada) |

| Financiamento Imobiliário | TR + Acréscimo | TR + 10,99% a 11,49% |

Projeções para 2026 apontam para uma inflação entre 4% e 5%, o que poderá levar a ajustes na política monetária e, consequentemente, na composição da TR. Estar atento a essas mudanças é fundamental para que você possa ajustar suas estratégias de investimento e proteger seu patrimônio.

Leia mais:

Com a InfinitePay, você maximiza o faturamento das suas vendas de forma simples e segura. A Conta digital gratuita permite gerar links de pagamento, cobrar clientes diretamente pelo app e acompanhar todas as transações em tempo real. Tudo isso sem burocracia, garantindo mais agilidade no seu dia a dia.

Além disso, a InfinitePay oferece tecnologia de ponta para proteger suas operações, evitando fraudes e garantindo que o dinheiro chegue até você com rapidez.

Utilizar o WhatsApp para enviar mensagens para clientes sumidos tornou-se uma estratégia fundamental para os mais de 50 milhões de negócios que utilizam o WhatsApp Business globalmente. Com uma impressionante taxa de abertura de 98%, a plataforma oferece uma oportunidade única para reconectar-se com clientes inativos de forma eficaz.

A perda de contato com clientes pode impactar significativamente seu negócio, mas a boa notícia é que o WhatsApp Business proporciona taxas de conversão entre 45% e 60% em interações com clientes – números muito superiores aos 2-5% alcançados por e-mails e SMS tradicionais. Recuperar clientes inativos não apenas fortalece sua base, mas também potencializa suas vendas.

Criar uma mensagem de WhatsApp para clientes sumidos requer estratégia e estrutura adequada. Para maximizar suas chances de sucesso, considere os seguintes elementos fundamentais:

Veja um exemplo prático: "Olá [Nome], tudo bem? Notamos que faz um tempo desde sua última visita e preparamos algo especial para você. Selecionamos produtos exclusivos com até 30% de desconto para seu perfil. Que tal conferir agora? Clique aqui para ver as ofertas disponíveis até amanhã."

A personalização é um diferencial crucial ao enviar uma mensagem de WhatsApp para clientes sumidos.

Para criar mensagens verdadeiramente personalizadas, considere os seguintes elementos:

Identificar produtos que o cliente já adquiriu e sugira itens que complementem suas compras;

Levar em conta os gostos e interesses demonstrados em interações passadas;

Utilizar informações do último contato para contextualizar a comunicação e

Analisar dados de consumo, como horários e valores gastos, para oferecer propostas adequadas.

[EVITAR] Mensagem genérica: "Olá! Temos descontos especiais em nossa loja. Aproveite!"

[CORRETO] Mensagem personalizada: "Olá Maria! Notei que você se interessou por nossa linha de calças jeans premium. Receba um desconto exclusivo de 20% na sua próxima compra!"

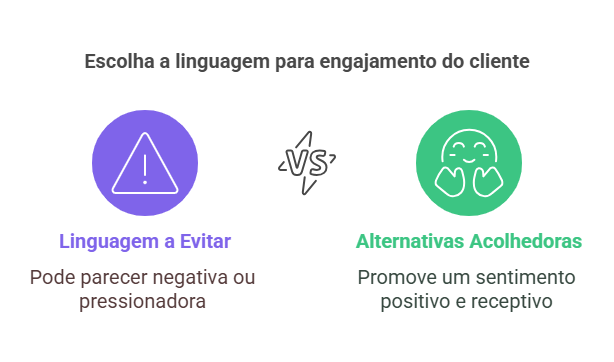

Ao criar uma mensagem para clientes sumidos, o tom adequado pode ser decisivo. Para desenvolver uma comunicação mais acolhedora, considere os seguintes elementos:

Compare estas abordagens:

| Expressões a evitar | Alternativas acolhedoras |

|---|---|

| Notamos sua ausência | Sentimos sua falta |

| Você abandonou nossa loja | Gostaríamos de reconectar |

| Última chance | Preparamos algo especial |

| Precisa responder hoje | Ficaremos felizes em atendê-lo |

Técnicas para tornar sua mensagem mais amigável:

Uma mensagem de WhatsApp para clientes sumidos tem maior impacto quando apresenta ofertas relevantes. Tipos de ofertas eficazes:

Funciona ao recompensar o retorno imediato. Como implementar: Ofereça um desconto significativo na primeira compra pós-retorno.

Exemplo: "Olá [Nome]! Aproveite 30% de desconto na sua primeira compra após o retorno."

Funciona ao criar senso de urgência. Como implementar: Estabeleça um prazo claro para a oferta.

Exemplo: "Olá [Nome]! Receba um desconto exclusivo válido somente até amanhã."

Funciona ao despertar curiosidade e interesse. Como implementar: Destaque novidades alinhadas ao perfil do cliente.

Exemplo: "Olá [Nome]! Conheça nosso novo lançamento com condições imperdíveis."

Funciona ao demonstrar atenção ao histórico do cliente. Como implementar: Utilize dados do histórico de compras para oferecer benefícios específicos.

Exemplo: "Olá [Nome]! Temos uma oferta pensada especialmente para você: 20% de desconto na sua linha favorita."

Com ofertas estruturadas de forma atrativa, o próximo passo é explorar estratégias completas de reativação. Leia também:

Implementar mensagens eficazes para clientes sumidos requer uma abordagem sistemática e bem planejada. Comece por estratégias principais:

Exemplo de campanha estruturadaSemana 1:

Semana 2:

Veja desde timing até o acompanhamento para implementar de forma consistente o retorno positivo na comunicação com o cliente:

Evite horários extremos; Respeite feriados e mantenha regularidade

Máximo de 3 mensagens por campanha; Intervalo de 48-72h entre contatos e respeite sinais de não interesse

Registre todas as interações; analise padrões de resposta e ajuste a abordagem conforme resultados

Veja também como vender mais pelo WhatsApp:

O Call-to-Action (CTA) é determinante para o sucesso da reconexão. Veja elementos essenciais de um CTA eficaz:

Compare diferentes abordagens de CTA:

| CTA Fraco | CTA Forte | Por que funciona |

|---|---|---|

| Clique aqui | Aproveite 30% de desconto agora | Comunica benefício imediato |

| Responda quando puder | Reserve sua vaga até amanhã | Cria senso de urgência claro |

| Veja nossos produtos | Escolha seu produto com 40% off | Mensagem específica e orientada à ação |

| Entre em contato | Agende sua consulta em 2 cliques | Demonstra facilidade de acesso |

Ter modelos prontos mensagens para clientes sumidos aumenta significativamente suas chances de reconexão. Veja alguns modelos separados por categoria:

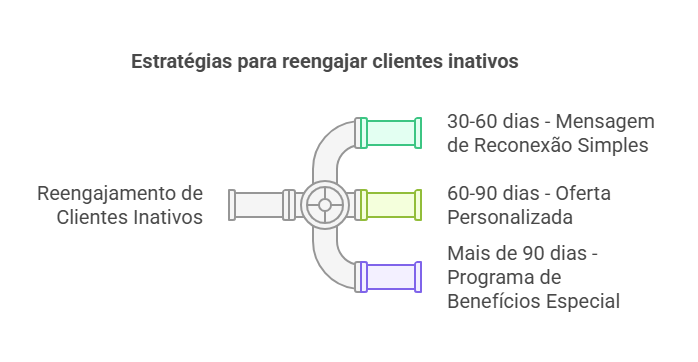

Contexto: Cliente inativo há 30 dias

Objetivo: Reconexão inicial sem pressão

Olá [Nome]! 👋

Sentimos sua falta por aqui! Notamos que faz um tempinho desde sua última visita e preparamos algo especial para você.

**15% de desconto** em qualquer produto da nossa loja para seu retorno.

Quer conhecer as novidades? Responda essa mensagem e te mostro nossa nova coleção 😊

Elementos-chave: Saudação personalizada; Reconhecimento sutil da ausência; Oferta clara e específica e CTA simples e direto

Contexto: Cliente com histórico de compras, inativo há 60-90 dias

Objetivo: Reengajamento com exclusividade

[Nome], temos novidades exclusivas! ⭐

Como cliente especial, você tem **acesso antecipado** à nossa nova coleção [Nome da Coleção], com **30% off*** nas primeiras 48 horas.

Além disso, preparamos um **brinde surpresa** para suas próximas compras.

Quer garantir sua prioridade? Clique aqui para ver em primeira mão → [link]

Elementos-chave: Reconhecimento do status VIP; Benefícios exclusivos; Senso de urgência sutil e Oferta diferenciada

Contexto: Inativo há mais de 90 dias

Objetivo: Reativação com oferta imperdível

Oi [Nome]! Precisamos conversar 🤝

Criamos uma **oferta personalizada** baseada em suas preferências anteriores:

• **40% de desconto*** em toda a loja

• Frete grátis para sua região

• Parcelamento em até 12x

Oferta válida até [data]. Podemos te ajudar a escolher algo especial?

Elementos-chave: Abordagem direta; Múltiplos benefícios; Prazo definido e Convite à interação.

| Tipo de Mensagem | Taxa de Abertura | Taxa de Resposta | Conversão |

|---|---|---|---|

| Reativação Básica | 75-85% | 15-25% | 5-10% |

| Cliente VIP | 85-95% | 25-35% | 10-20% |

| Recuperação Urgente | 70-80% | 20-30% | 15-25% |

Veja mais exemplos:

Reingressar clientes pode ser um desafio, e muitos erros comuns podem atrapalhar a retomada do relacionamento com eles. Aqui estão alguns dos erros mais frequentes a evitar:

Por que prejudica: Saturação do canal e irritação do cliente

Como evitar: Limite-se a 2-3 tentativas de contato; Respeite intervalos de 5-7 dias; Monitore sinais de interesse.

Segunda: "Oi! Temos novidades!"

Terça: "Viu nossa mensagem?"

Quarta: "Última chance!"

Quinta: "Não vai responder?"

Segunda: "Olá [Nome], preparamos ofertas especiais para você!"

[Aguardar 7 dias]

Segunda seguinte: "Exclusivo: seus benefícios ainda estão disponíveis."

Por que prejudica: Quebra de confiança e profissionalismo

Como evitar: Mantenha linguagem profissional; Evite intimidade forçada e Respeite o histórico do relacionamento

| Erro | Consequência | Solução |

|---|---|---|

| Promessas irreais | Perda de credibilidade | Ofereça promoções transparentes e alcançáveis |

| Informações confusas | Desinteresse imediato | Utilize mensagens diretas e objetivas |

| CTA pouco claro | Falta de ação | Forneça instruções específicas e simples |

| Falta de contexto | Desconexão | Referencie interações anteriores |

Reativar clientes inativos via WhatsApp é apenas o primeiro passo para recuperar vendas e fortalecer o relacionamento com seu público. O verdadeiro diferencial está em automatizar essa comunicação e garantir que cada interação resulte em conversões.

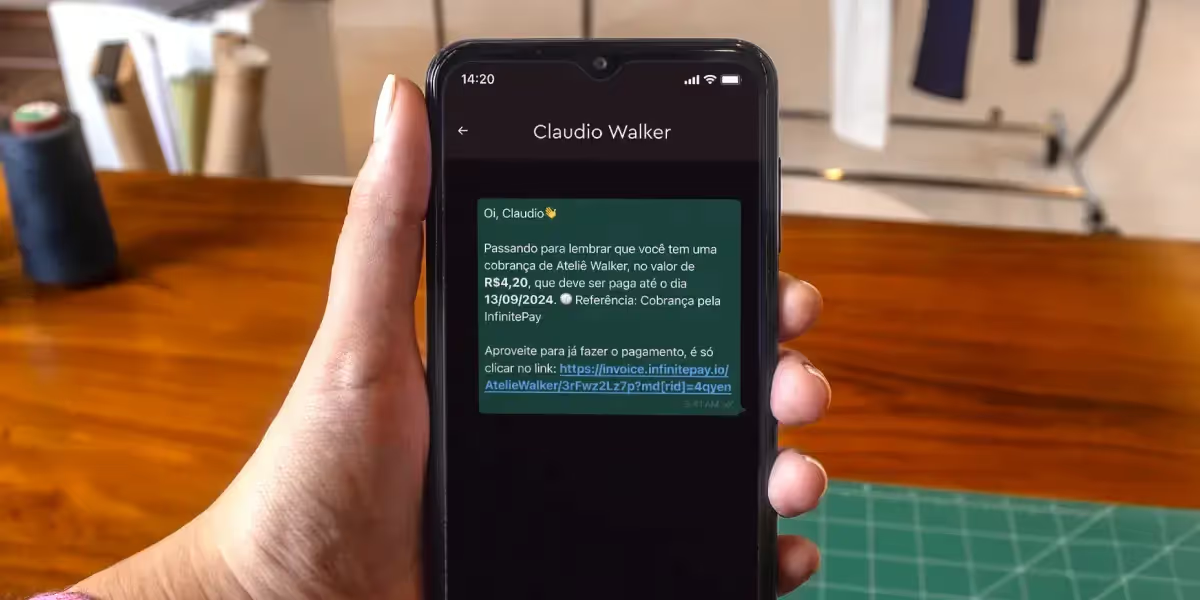

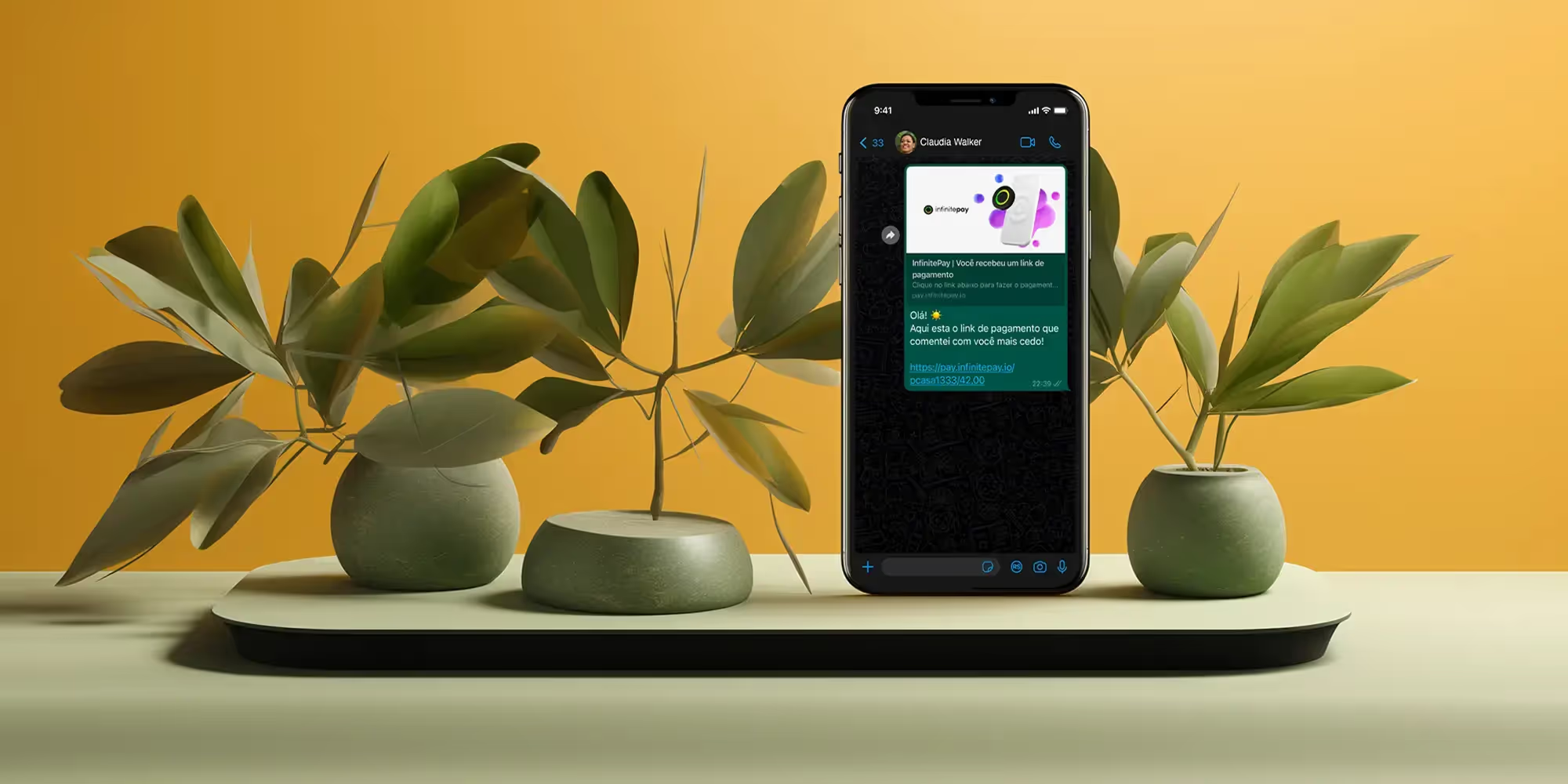

Com a Gestão de Cobrança gratuita da InfinitePay, você simplifica esse processo ao unir lembretes automáticos e links de pagamento em um único sistema. Envie mensagens personalizadas diretamente pelo WhatsApp e facilite o pagamento com opções flexíveis como Pix e cartão.

Imagine poder lembrar seus clientes sobre pagamentos pendentes sem esforço, garantindo que eles tenham todas as facilidades para quitar suas compras. Com cobranças automáticas e recorrentes, você elimina a inadimplência e mantém um fluxo de caixa saudável.

O pagamento em duplicidade é uma situação que pode gerar transtornos tanto para consumidores quanto para empresas.

Quando uma transação é realizada mais de uma vez por engano, o resultado é uma perda financeira que pode afetar a saúde do orçamento e causar insatisfação.

Apesar de ser um problema relativamente comum, ele pode ser resolvido e, melhor ainda, prevenido com medidas práticas e uma gestão mais organizada.

Neste artigo, você aprenderá o que é o pagamento em duplicidade, como ele ocorre, o que diz a legislação sobre o tema e quais as melhores formas de resolver ou evitar esse tipo de erro. Continue a leitura e saiba como garantir que sua empresa ou vida financeira esteja protegida contra este problema.

O pagamento em duplicidade acontece quando um consumidor ou empresa realiza, de forma não intencional, o mesmo pagamento duas vezes.

Isso pode ocorrer em diversos contextos, como ao quitar contas, pagar fornecedores ou realizar transações via cartão de crédito e Pix.

As causas mais comuns incluem desorganização financeira, falhas tecnológicas nos sistemas de pagamento ou até mesmo erros humanos, como esquecer que um pagamento já foi efetuado.

Esse tipo de erro pode impactar negativamente tanto o fluxo de caixa da empresa quanto o orçamento pessoal do consumidor.

Além disso, a resolução da situação pode demandar tempo e energia, tanto para reaver os valores quanto para ajustar processos internos.

Você também pode se interessar:

A legislação brasileira, por meio do Código de Defesa do Consumidor (CDC), oferece amparo para aqueles que enfrentam problemas com pagamentos em duplicidade.

Segundo o artigo 42 do CDC, o consumidor tem direito à repetição do indébito, ou seja, à devolução do valor pago em dobro, acrescido de correção monetária e juros, salvo nos casos de engano justificável por parte da empresa.

Isso significa que, além de restituir o valor indevido, a empresa pode ser obrigada a compensar o consumidor de forma adicional, garantindo que ele não seja prejudicado financeiramente.

É importante também manter registros detalhados de todas as transações e tentativas de resolução, seja para negociações amigáveis ou para ações judiciais, caso sejam necessárias.

Esses documentos servem como prova em possíveis disputas legais.

Os pagamentos em duplicidade podem acontecer de diversas formas, mas as principais causas são falhas internas, erros de transação e falta de controle financeiro.

Veja como cada uma dessas situações pode contribuir para o problema:

Ter clareza sobre essas causas é essencial para implementar soluções que ajudem a evitar que o problema se repita no futuro.

Se você identificou que um pagamento foi realizado em duplicidade, o próximo passo é agir rapidamente para recuperar o valor pago a mais – a abordagem pode variar dependendo do contexto da transação.

Confira as principais delas:

Confira as etapas essenciais para fazer em qualquer situação ao identificar o erro:

Caso não consiga resolver de forma amigável, procure assistência legal ou órgãos de defesa do consumidor.

Quando um pagamento em duplicidade é realizado para um fornecedor, o ideal é buscar uma solução diretamente com ele.

Em muitos casos, o erro só é identificado após semanas ou meses, o que pode dificultar a devolução imediata.

Veja como proceder:

Uma boa comunicação e acordos bem documentados são fundamentais para evitar conflitos.

Quando o pagamento em duplicidade ocorre no âmbito trabalhista, como em salários ou benefícios, o cenário exige cuidado para respeitar a legislação e os direitos dos colaboradores.

A empresa também deve revisar seus processos internos de folha de pagamento para prevenir erros futuros, implementando ferramentas automatizadas e auditorias periódicas.

Artigos relacionados:

Restituir um pagamento em duplicidade de forma rápida e eficiente é essencial para manter uma boa relação com o cliente ou parceiro.

Aqui estão algumas das melhores práticas para lidar com a situação:

Certifique-se de que os clientes saibam onde e como podem relatar o problema.

Ofereça suporte via telefone, e-mail, WhatsApp ou chats virtuais e garanta uma resposta rápida.

Uma boa comunicação inicial reduz o impacto negativo causado pelo erro.

A restituição mais comum é o reembolso do valor pago.

Após a confirmação do pagamento duplicado, a empresa deve transferir o valor diretamente para a conta informada pelo cliente ou colaborador.

Uma forma prática de restituir valores pagos em duplicidade é aplicando um abatimento na próxima fatura.

Isso funciona da seguinte maneira: o valor pago a mais é descontado automaticamente do próximo pagamento que o cliente precisa realizar.

Esse método é especialmente útil em serviços recorrentes, como assinaturas ou fornecimento contínuo, e evita burocracia, garantindo uma solução prática e eficiente tanto para a empresa quanto para o cliente.

Quando o erro gera transtornos significativos, oferecer um pequeno benefício ao cliente pode fazer toda a diferença.

Pode ser um desconto em futuras compras, um cupom promocional ou até mesmo um brinde. Isso demonstra compromisso em resolver a situação e valorizar o cliente.

A transparência em todas as etapas do processo é indispensável para evitar prejuízos à reputação da empresa e para manter uma relação de confiança com os envolvidos.

Evitar pagamentos em duplicidade é fundamental para manter a saúde financeira de qualquer negócio.

Isso exige organização, processos bem definidos e o uso de ferramentas confiáveis que ajudam a minimizar erros.

Abaixo, explicamos como você pode prevenir esse tipo de problema de forma prática e eficaz.

A falta de padronização nos processos financeiros é uma das maiores causas de erros, incluindo os pagamentos em duplicidade.

Para evitar isso, defina um fluxo claro de trabalho para todas as etapas do pagamento, desde o registro de contas até a aprovação e execução.

Além disso, designe uma pessoa ou equipe responsável exclusivamente por essa tarefa.

Ter responsabilidades bem definidas reduz a margem de erro e melhora o controle financeiro.

Revisar os pagamentos realizados é essencial para identificar falhas antes que se tornem problemas maiores.

Realize auditorias regulares nos registros financeiros, conferindo extratos bancários, notas fiscais e comprovantes de pagamento.

Essa análise permite encontrar inconsistências rapidamente e tomar medidas corretivas.

Utilizar sistemas modernos de gestão financeira pode transformar a maneira como sua empresa controla pagamentos.

Softwares de ERP ou planilhas de controle podem automatizar processos e garantir que todas as transações sejam monitoradas e registradas corretamente.

Materiais gratuitos da InfinitePay para melhor controle financeiro:

Plataformas confiáveis não apenas facilitam as transações, mas também ajudam a evitar erros. Com a InfinitePay, por exemplo, você pode centralizar os recebimentos e acessar facilmente um relatório com cada transação individual realizada.

Além disso, recursos como links de pagamento e loja online gratuita simplificam os processos e minimizam riscos de duplicidade ao automatizar etapas manuais.

Seguindo essas orientações, sua empresa estará melhor preparada para evitar pagamentos em duplicidade, garantindo mais eficiência operacional e segurança financeira.

Evitar e resolver problemas de pagamento em duplicidade fica muito mais fácil quando você conta com soluções modernas e integradas, como as oferecidas pela InfinitePay.

Com a InfinitePay, sua empresa centraliza todas as operações financeiras em um único lugar, desde o recebimento até a gestão de transações.

Essa integração reduz erros, automatiza processos e traz mais segurança para o dia a dia do seu negócio.

Abra sua conta InfinitePay gratuitamente e tenha mais controle dos seus pagamentos.

O controle financeiro é essencial para a saúde de qualquer empresa, independentemente do porte ou segmento – e entre os diversos relatórios e ferramentas financeiras disponíveis, o Demonstrativo de Fluxo de Caixa (DFC) ocupa um papel central na gestão empresarial.

O DFC permite que os gestores acompanhem a entrada e saída de recursos, identifiquem oportunidades e desafios, e tomem decisões informadas para o futuro do negócio.

Neste artigo, vamos explicar o que é DFC, desde os conceitos básicos até as técnicas para elaborar um de forma eficiente.

Leia também: Controle financeiro: como fazer e por que é importante para a sua empresa

O Demonstrativo de Fluxo de Caixa (DFC) é uma ferramenta financeira que registra todas as movimentações de caixa de uma empresa em determinado período.

Ele detalha as entradas (recebimentos) e saídas (pagamentos) de dinheiro, permitindo que os gestores visualizem claramente como os recursos estão sendo utilizados e se há equilíbrio entre receitas e despesas.

O objetivo do DFC é fornecer uma visão transparente da liquidez da empresa, ou seja, da sua capacidade de honrar compromissos financeiros a curto prazo – além disso, ele é essencial para identificar tendências, como excesso de gastos, sazonalidade das receitas e a necessidade de buscar capital adicional.

Saiba mais:

Essa demonstração financeira é obrigatória para algumas empresas, como empresas grandes (com ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, conforme a Lei nº 11.638/07) – contudo, mesmo para negócios menores, o DFC é uma prática recomendada para melhorar a gestão financeira.

Existem dois métodos principais para elaborar um DFC: o método direto e o método indireto. Vamos explorar cada um deles em detalhes a seguir.

O método direto é uma abordagem simples e direta para elaborar o DFC – nesse método, todas as movimentações de caixa são registradas diretamente, discriminando as entradas e saídas de dinheiro de forma detalhada.

Por exemplo, imagine uma empresa que registrou os seguintes dados em um mês:

O saldo do fluxo de caixa seria calculado como:

| Categoria | Entrada (R$) | Saída (R$) | Saldo (R$) |

|---|---|---|---|

| Atividades Operacionais | |||

| Receita de vendas | 50000 | 50000 | |

| Pagamento a fornecedores | 20000 | -20000 | |

| Salários | 10000 | -10000 | |

| Impostos | 5000 | -5000 | |

| Subtotal Operacional | |||

| Atividades de Investimento | |||

| Venda de ativos | |||

| Compra de máquinas | |||

| Subtotal de Investimento | |||

| Atividades de Financiamento | |||

| Recebimento de empréstimos | |||

| Pagamento de empréstimos | |||

| Subtotal de Financiamento | |||

| Fluxo de Caixa Total | 15000 |

Esse método oferece clareza e facilita a análise de onde o dinheiro está entrando e saindo, mas exige registros precisos e detalhados.

O método indireto, por sua vez, parte do resultado contábil (lucro ou prejuízo) apresentado na Demonstração do Resultado do Exercício (DRE).

Ele ajusta esse valor para refletir as movimentações de caixa, considerando elementos que não afetam diretamente o caixa, como depreciação, amortização e variações no capital de giro.

Por exemplo:

Fluxo de Caixa Gerado pelas Atividades Operacionais:

Fluxo de Caixa Final:

Este método é amplamente utilizado por empresas de maior porte, pois conecta diretamente o fluxo de caixa ao resultado contábil, proporcionando uma visão estratégica e abrangente.

Leia também:

O Demonstrativo de Fluxo de Caixa (DFC) é uma ferramenta indispensável para garantir uma gestão financeira sólida e eficiente.

Para extrair o máximo de benefícios do DFC, é essencial entender sua estrutura, saber como analisá-lo corretamente e aprender com exemplos práticos.

Vamos explorar esses pontos em detalhes.

A estrutura do DFC é composta por três seções principais, que organizam as movimentações financeiras da empresa em diferentes categorias:

Esta seção abrange as entradas e saídas de caixa relacionadas às operações do dia a dia da empresa – é o coração do DFC, pois reflete a capacidade da empresa de gerar caixa por meio de suas atividades principais.

Exemplo:

Aqui são registradas as movimentações de caixa relacionadas à compra ou venda de ativos de longo prazo e investimentos.

Exemplo:

Esta parte reflete as entradas e saídas de caixa decorrentes de transações com credores e acionistas.

Exemplo:

Essas três categorias juntas fornecem uma visão detalhada do fluxo de caixa, permitindo identificar pontos de atenção e oportunidades para otimização.

A análise do DFC vai além de simplesmente entender as entradas e saídas de caixa – é necessário avaliar os dados estrategicamente para tomar decisões que favoreçam o crescimento e a sustentabilidade da empresa.

Se o fluxo de caixa operacional for consistentemente positivo, a empresa está gerando caixa suficiente para cobrir suas operações.

Fluxos negativos podem indicar problemas na geração de receitas ou excesso de despesas.

Analise se as entradas e saídas seguem uma sazonalidade. Isso ajuda a planejar períodos de maior necessidade de capital de giro.

Gastos elevados em investimentos podem indicar expansão, mas precisam ser sustentáveis.

Dependência excessiva de financiamentos pode sinalizar fragilidade na geração de caixa.

Identifique tendências e compare o DFC com empresas do mesmo setor para medir a eficiência financeira.

Você também pode se interessar:

O Demonstrativo de Fluxo de Caixa (DFC) é uma ferramenta essencial na gestão financeira, mas, como qualquer instrumento de análise, apresenta vantagens e desvantagens.

O DFC oferece uma visão detalhada de como o dinheiro está entrando e saindo da empresa, ajudando a avaliar sua capacidade de honrar compromissos financeiros a curto prazo.

Com o DFC, é possível identificar padrões de fluxo de caixa e prever períodos de maior ou menor disponibilidade de recursos, permitindo um planejamento mais assertivo.

A demonstração permite avaliar se a empresa está gerando caixa suficiente para sustentar suas operações, sem depender exclusivamente de financiamentos ou vendas de ativos.

Ao identificar áreas de maior gasto ou baixa eficiência, os gestores podem tomar decisões embasadas para cortar despesas, redirecionar investimentos ou buscar financiamentos.

Para empresas obrigadas por lei a apresentar o DFC, cumpri-lo corretamente garante conformidade com as normas contábeis brasileiras, como as exigidas pela Lei nº 11.638/07.

O processo de elaboração, especialmente pelo método indireto, pode ser trabalhoso e exigir conhecimento técnico em contabilidade, além de um controle rigoroso dos dados financeiros.

A eficácia do DFC depende da qualidade e precisão dos dados registrados. Dados inconsistentes ou atrasados podem comprometer a análise.

Embora o DFC forneça uma visão detalhada das movimentações financeiras, ele não reflete, por si só, a rentabilidade ou a viabilidade de longo prazo da empresa, o que requer o uso de outros relatórios, como o DRE.

Para empresas com movimentações financeiras esporádicas ou simplificadas, o DFC pode parecer excessivamente detalhado e menos útil.

O DFC (Demonstrativo de Fluxo de Caixa) e o DRE (Demonstração do Resultado do Exercício) são ferramentas complementares na gestão financeira, mas possuem propósitos e características distintas.

Entender suas diferenças é fundamental para aplicá-las corretamente.

| Aspecto | DFC (Demonstrativo de Fluxo de Caixa) | DRE (Demonstração do Resultado do Exercício) |

|---|---|---|

| 1. Objetivo | Mostra as entradas e saídas de dinheiro (caixa) em um período, evidenciando a liquidez da empresa. | Apresenta o resultado contábil do exercício, detalhando receitas, custos e despesas para apurar lucro ou prejuízo. |

| 2. Base de cálculo | Trabalha exclusivamente com movimentações de caixa efetivas (dinheiro que realmente entrou ou saiu). | Inclui receitas e despesas realizadas (com impacto no caixa) e valores a receber e a pagar (regime de competência contábil). |

| 3. Estrutura | Dividido em três atividades: Operacionais (fluxo do dia a dia), Investimentos (compra e venda de ativos) e Financiamentos (empréstimos e aportes). | Estrutura hierárquica: começa com receita bruta, deduz custos e despesas até o lucro ou prejuízo líquido. |

| 4. Perguntas respondidas | A empresa tem dinheiro suficiente para pagar suas contas? Como o dinheiro foi utilizado durante o período? | A empresa teve lucro ou prejuízo no período? Qual foi o impacto das receitas e despesas no resultado final? |

| 5. Periodicidade | Elaborado mensalmente ou com maior frequência, dependendo da necessidade de monitoramento do caixa. | Produzido trimestral ou anualmente para consolidar os resultados contábeis. |

Leia mais: Modelo DRE: o que é, qual a importância e como fazer o seu

| Atividade | Entrada (R$) | Saída (R$) | Saldo (R$) |

|---|---|---|---|

| Receita de vendas | 100.000 | 100.000 | |

| Pagamento de fornecedores | 50.000 | -50.000 | |

| Resultado do período | 50.000 |

| Categoria | Valor (R$) |

|---|---|

| Receita Bruta de Vendas | 120.000 |

| (-) Deduções | 20.000 |

| Receita Líquida | 100.000 |

| (-) Custo de Mercadorias | 50.000 |

| Lucro Bruto | 50.000 |

| (-) Despesas Operacionais | 20.000 |

| Lucro Líquido | 30.000 |

O DFC e o DRE são complementares, e sua utilização dependerá do objetivo:

Manter o controle do fluxo de caixa é essencial para o sucesso financeiro de qualquer negócio – no entanto, a gestão eficiente das movimentações financeiras pode ser desafiadora, especialmente para pequenas e médias empresas que muitas vezes não dispõem de sistemas complexos ou equipes especializadas.

É exatamente nesse ponto que a Planilha de Fluxo de Caixa da InfinitePay pode ser sua aliada.

Ela foi desenvolvida para simplificar a gestão financeira de sua empresa, está disponível para download gratuito e oferece uma interface intuitiva, ideal para empreendedores que desejam organizar suas finanças sem complicações.

Organizar suas finanças nunca foi tão fácil: comece hoje mesmo a ter um controle financeiro mais eficiente!

.avif)

Muitas vezes, devido à má gestão financeira ou à falta de controle sobre despesas fixas e variáveis, tanto famílias quanto empreendimentos acabam se endividando.

De acordo com dados do IBGE, publicados na Exame, cerca de 60% das empresas (PMEs) no Brasil encerram suas atividades nos primeiros cinco anos.

Esse dado destaca a importância de adotar estratégias eficazes que visam equilibrar despesas fixas e variáveis para manter a saúde financeira de negócios e famílias.

Neste artigo, além de entender as diferenças esses os dois tipos de despesas e como fazer a gestão delas, garantindo sua sobrevivência financeira enquanto aproveita oportunidades de investimento.

Confira nossas dicas práticas e descubra como garantir sua sobrevivência financeira enquanto aproveita oportunidades para crescimento e investimentos futuros.

Despesas fixas são custos recorrentes que mantêm valores estáveis em determinado período, independentemente do nível de consumo ou produção.

Em outras palavras, esses gastos não variam com mudanças nas atividades empresariais ou no uso do orçamento pessoal, o que os torna previsíveis e essenciais para um planejamento eficiente.

Elas podem ser:

Para empresas, a lógica é a mesma, mas aplicada de uma forma diferente:

Identificar gastos fixos auxilia tanto indivíduos quanto empresas a compreenderem exatamente quais custos devem ser sempre priorizados, ajudando a organizar o orçamento e prever os recursos disponíveis para outras necessidades.

Leia mais:

As despesas variáveis são custos que flutuam de acordo com o consumo ou o nível de atividades.

Diferente das fixas, elas são mais instáveis e, portanto, menos previsíveis.

Confira alguns exemplos:

No caso de empreendimentos, poderiam ser:

Compreender custos variáveis é essencial para planejar e ajustar os gastos conforme a realidade financeira, tanto no âmbito pessoal quanto no empresarial.

A flexibilidade dessas despesas permite maior controle para evitar surpresas e adaptar o orçamento de acordo com diferentes cenários.

As despesas fixas desempenham um papel crucial no planejamento financeiro, tanto de indivíduos quanto de empresas.

Por serem previsíveis, essas despesas facilitam a criação de orçamentos consistentes, permitindo que os gestores saibam exatamente quanto de sua receita mensal será comprometido.

Essa previsibilidade é essencial para organizar finanças e priorizar metas de curto e longo prazo, como poupança pessoal ou reinvestimento no negócio.

No entanto, a rigidez delas pode se tornar um desafio durante períodos de crise ou queda de receita.

Com valores praticamente invariáveis, existe pouca ou nenhuma flexibilidade para cortes imediatos, o que pode limitar a capacidade de ajuste em momentos críticos.

Por exemplo, uma empresa com altos custos fixos, como aluguel e salários, pode ter dificuldades para equilibrar o orçamento durante uma queda de vendas.

Por outro lado, a gestão eficiente dessas despesas pode melhorar significativamente a saúde financeira.

Isso inclui revisar regularmente contratos, renegociar valores e buscar alternativas mais acessíveis, como substituição de serviços ou renegociações de taxas.

Com um controle maior desses custos, você consegue liberar recursos para construir uma base financeira sólida que permita maior estabilidade e flexibilidade em tempos desafiadores.

Para gerenciar os seus gastos, a criação de um plano bem estruturado é fundamental para identificar padrões, prever custos e garantir recursos para investimentos ou emergências.

Abaixo listamos algumas das principais estratégias para tornar essa gestão mais prática:

Liste todos os gastos que se mantêm constantes, como aluguel, salários e contratos fixos de serviços.

Essas categorias devem ser priorizadas no orçamento, pois possuem menor flexibilidade.

Além disso, também é importante incluir custos que oscilam, como matéria-prima, contas de energia e transporte.

Isso te ajudará a ajustar rapidamente o orçamento em momentos de necessidade.

Ao listar suas despesas, segmente e crie subcategorias para evitar generalizações.

Por exemplo, em despesas fixas empresariais, divida entre "Infraestrutura" (aluguel, serviços de manutenção) e "Remuneração" (salários, benefícios).

Já em despesas variáveis, diferencie "Fornecedores" e "Marketing".

Os detalhes ajudarão a otimizar o tempo utilizado no acompanhamento contínuo e, consequentemente, na tomada de decisões.

Acompanhar suas despesas regularmente, é o primeiro passo para uma gestão eficiente.

Crie o hábito de registrar os valores em aplicativos como o Notion ou em planilhas.

Acesse gratuitamente a Planilha de Fluxo de Caixa da InfinitePay e organize seus registros

Busque verificar esses registros semanalmente ou mensalmente e atualize-os sempre que possível.

Com esse acompanhamento, você poderá observar se existe algum aumento inesperado e, a partir disso, se questionar a necessidade real daquela despesa.

Por exemplo, no caso de um contrato de internet ou telefonia pessoal, verifique se o serviço está cobrando taxas extras.

No âmbito empresarial, monitore gastos com manutenção e certifique-se de que estão dentro do previsto.

Para uma empresa, os relatórios são ferramentas indispensáveis para entender o estado financeiro atual e planejar o futuro.

Além de monitorar suas anotações, você pode facilitar a compreensão delas utilizando ferramentas mais específicas para isso, como dashboards no PowerBI.

Lá você pode visualizar gráficos e tabelas que apresentem os números de maneira visual e intuitiva.

Esse processo não só ajuda a compreender o passado financeiro, mas também auxilia a prever cenários futuros e ajustar estratégias.

Melhor do que avaliar mensalmente suas despesas, é estabelecer metas semanais para se atualizar sobre elas.

Isso garante que ajustes necessários sejam feitos rapidamente.

Além disso, negociar contratos fixos pode gerar uma economia significativa em gastos que envolvam fornecedores, proprietários de imóveis e prestadores de serviços.

Discutir condições melhores pode ser especialmente útil, principalmente se você mantém uma relação longa e confiável.

Na prática, seria renegociar valores de aluguel, considerando o mercado atual ou ajustando o prazo do contrato.

Outro ponto é revisar possíveis contratos de softwares, buscando e solicitando pacotes mais adequados às suas necessidades reais.

Conforme você monitora seus gastos, você será cada vez mais capaz de identificar e cortar possíveis despesas que não ão trazem resultados diretos para você ou sua organização.

Leve sempre em consideração onde você - ou sua empresa - está no momento e questione o quanto isso impacta no desenvolvimento do seu objetivo.

Por exemplo, para um negócio que precisa cortar gastos e pode ser feito exclusivamente online, optar por coworkings ou home-office ao invés alugar um espaço pode ser o que falta para aliviar uma situação financeira complicada.

No âmbito pessoal, simplesmente poderia ser avaliar o uso e as vantagens de assinaturas de streaming, por exemplo.

Você também pode se interessar:

A automação de processos ajuda a reduzir erros e economizar tempo.

Ferramentas como softwares de gestão financeira centralizam tarefas como emissão de notas fiscais, controle de fluxo de caixa e conciliação bancária, otimizando sua rotina.

Além disso, integrar esses sistemas com outras plataformas da empresa, como vendas e RH, assegura que todas as informações estejam conectadas e atualizadas.

Outra vantagem da automação é a geração de relatórios financeiros periódicos automaticamente.

Com dados sempre atualizados, é possível tomar decisões rápidas e embasadas.

Ao entender a diferença entre suas despesas fixas e variáveis, você ganha clareza para tomar decisões mais assertivas e ajustar seu orçamento conforme a necessidade.

A InfinitePay potencializa essa estratégia, reunindo tudo que você precisa em um único lugar, trazendo mais agilidade, segurança e flexibilidade para você e o seu negócio.

Aqui, você:

Com a Conta InfinitePay, você gerencia suas despesas com mais flexibilidade sem comprometer seu crescimento pessoal e profissional.

Abra sua Conta InfinitePay em menos de 5 minutos e alcance seus objetivos financeiros.

.avif)

.avif)

.avif)