xplore nossos recursos sobre gestão financeira. Aprenda a gerenciar seu dinheiro de forma eficaz e alcançar a estabilidade financeira.

O BPO financeiro tem se tornado uma solução estratégica cada vez mais adotada por empresas que buscam eficiência, controle e redução de custos nas rotinas administrativas.

Ao terceirizar os processos financeiros, os empreendedores conseguem focar no que realmente importa: o crescimento do negócio.

Neste artigo, você vai entender o que é um BPO financeiro, como ele funciona, quais são suas principais vantagens e como escolher a melhor solução para sua empresa.

BPO é a sigla para Business Process Outsourcing, que em português significa Terceirização de Processos de Negócios – no contexto financeiro, o BPO financeiro consiste na terceirização das rotinas e operações do setor financeiro de uma empresa.

Ou seja, em vez de manter uma equipe interna para lidar com contas a pagar, contas a receber, conciliação bancária, emissão de notas fiscais e controle de fluxo de caixa, a empresa contrata uma prestadora de serviços especializada para cuidar dessas atividades de forma profissional, segura e estratégica.

Essa prática é indicada tanto para pequenas e médias empresas que ainda não possuem uma estrutura financeira consolidada, quanto para grandes organizações que desejam otimizar processos e reduzir custos.

A importância do BPO financeiro está diretamente relacionada à gestão eficiente dos recursos e à tomada de decisões com base em dados reais, já que muitos empresários enfrentam dificuldades em manter o controle financeiro em dia, seja por falta de tempo, conhecimento técnico ou equipe qualificada.

Ao contratar um BPO financeiro, a empresa passa a contar com especialistas que não apenas executam as tarefas operacionais, mas também oferecem relatórios, análises e suporte à gestão – isso reduz o risco de erros, atrasos em pagamentos, multas e prejuízos, além de aumentar a confiança nos dados apresentados.

Além disso, o BPO financeiro contribui para a profissionalização da empresa, melhora a saúde financeira do negócio e possibilita maior previsibilidade de receitas e despesas.

Leia mais:

O funcionamento de um BPO financeiro é estruturado de forma personalizada, de acordo com as necessidades e o porte da empresa contratante – o processo começa com um diagnóstico financeiro, no qual a prestadora de serviços analisa a estrutura atual do negócio, identifica falhas, gargalos e oportunidades de melhoria.

Com base nesse diagnóstico, são definidos os processos que serão terceirizados, as ferramentas que serão utilizadas (como sistemas de gestão financeira ou ERPs) e o nível de suporte necessário.

A partir daí, a empresa passa a contar com uma equipe externa responsável por executar e gerenciar as atividades financeiras de forma remota, segura e integrada.

Além da execução das tarefas rotineiras, o BPO financeiro também oferece relatórios gerenciais, dashboards e análises que ajudam os gestores a tomar decisões estratégicas com base em dados atualizados e confiáveis.

Em geral, a comunicação entre a empresa contratante e o BPO é feita por meio de canais digitais, como plataformas de gestão, e-mails e reuniões periódicas, garantindo agilidade e alinhamento entre as partes.

Um BPO financeiro assume diversas funções do setor financeiro de uma empresa, atuando de forma ampla e estratégica.

Veja as principais atividades realizadas:

Essencial para manter o equilíbrio financeiro, esse serviço envolve acompanhar, controlar e executar pagamentos e recebimentos da empresa.

Conduzido por especialistas terceirizados, inclui ações práticas como:

Como resultado direto dessa gestão, você melhora a saúde financeira, evita desperdício de recursos e fortalece o capital de giro da empresa.

Leia também:

A conciliação bancária é uma verificação diária das entradas e saídas financeiras com os registros bancários, garantindo exatidão e transparência das operações.

Paralelamente, o fluxo de caixa é atualizado periodicamente para proporcionar visão clara da situação financeira.

Como funciona na prática:

Essas práticas evitam erros frequentes na gestão financeira e ajudam você a manter a empresa bem gerida e lucrativa.

Veja dicas de como otimizar o fluxo de caixa.

Emitir notas fiscais corretamente e manter impostos em dia é essencial para compliance e economia tributária.

Neste serviço, os profissionais do BPO financeiro realizam:

Como consequência, você evita multas fiscais, economiza tempo precioso e reduz a carga de trabalho operacional interno significativamente.

Você também pode se interessar:

Decisões estratégicas precisam de relatórios claros, objetivos e precisos.

O provedor de BPO financeiro consolida indicadores financeiros importantes e compila relatórios abrangentes, que incluem:

Esses relatórios são essenciais para que você tome decisões rápidas fundamentadas em informações reais e transparentes.

Com esse suporte, o empresário pode dedicar seu tempo à expansão do negócio, contando com uma base financeira sólida e confiável para tomar decisões com mais segurança.

Ter um BPO financeiro pode transformar completamente a forma como sua empresa lida com as finanças.

Ao terceirizar os processos financeiros, o empreendedor deixa de lado as tarefas operacionais e passa a contar com uma estrutura mais organizada, estratégica e eficiente.

A seguir, confira as principais vantagens:

Uma das maiores vantagens do BPO financeiro é justamente sua capacidade de garantir uma redução imediata e expressiva nos custos operacionais, chegando a até 40%, segundo apontam pesquisas recentes sobre terceirização financeira.

Isso ocorre principalmente pela eliminação de gastos com infraestrutura interna, tecnologia própria, treinamento e pessoal especializado.

Outro benefício importante é o aumento direto da produtividade e eficiência operacional.

Com processos financeiros essenciais, como contas a pagar e receber ou conciliação bancária sendo assumidos por especialistas externos, você e sua equipe podem dedicar energia exclusivamente ao core business – isso resulta numa gestão focada e uma equipe capacitada para atividades estratégicas que realmente impactam seu negócio.

Erros financeiros custam caro e podem comprometer a sustentabilidade do seu negócio.

O serviço de BPO investe continuamente em ferramentas tecnológicas atualizadas e profissionais treinados, garantindo máxima integridade na gestão das finanças e assegurando o compliance regulatório completo.

Isso reduz significativamente riscos tributários, multas e retrabalhos financeiros.

Ao contratar um BPO financeiro, você obtém acesso imediato a profissionais altamente capacitados em finanças, sem arcar com custos fixos de salário, recrutamento, treinamento ou retenção.

Isso significa adquirir expertise especializada pagando apenas pelos serviços contratados de acordo com sua real demanda e orçamento disponível.

Os relatórios e análises gerados por um BPO financeiro oferecem uma visão clara e detalhada da situação financeira da empresa – isso facilita o planejamento, o controle de gastos e a tomada de decisões inteligentes.

O serviço pode ser adaptado conforme o crescimento da empresa, sem necessidade de novas contratações ou reestruturações internas.

A escolha de um BPO financeiro deve ser feita com cuidado, pois essa empresa será responsável por uma área estratégica do seu negócio.

Veja os principais critérios para acertar na contratação:

O valor de um BPO financeiro varia de acordo com o tamanho da empresa, o volume de transações, os serviços contratados e o nível de suporte necessário.

Pequenas empresas podem encontrar planos a partir de valores acessíveis, enquanto negócios maiores exigem uma estrutura mais robusta e, consequentemente, um investimento maior.

Apesar do custo inicial, o retorno em eficiência, redução de erros, economia de tempo e melhoria no controle financeiro compensa o investimento, já que, muitas vezes, o valor pago pelo BPO é inferior ao custo de manter um setor financeiro interno.

O ideal é solicitar propostas personalizadas de diferentes fornecedores, comparando não apenas o preço, mas também os benefícios, ferramentas oferecidas e a qualidade do atendimento.

Contar com um BPO financeiro é um grande passo para organizar as finanças da sua empresa – mas, para alcançar o máximo de eficiência e controle, é fundamental ter também uma plataforma financeira completa e intuitiva, que facilite a gestão do dinheiro no dia a dia.

E é aqui que a Conta Digital da InfinitePay entra como uma verdadeira parceira do seu negócio.

Com a InfinitePay, você tem acesso a uma estrutura completa para vender, receber, acompanhar o fluxo de caixa e até ter crédito para fazer Pix no crédito – tudo isso sem tarifas escondidas, sem burocracia e direto do celular.

E não para por aí: com o JIM, o assistente virtual da InfinitePay, você tem um braço direito digital cuidando do seu financeiro.

O JIM está disponível 24 horas por dia, 7 dias por semana, dentro do app, e totalmente de graça – ele não substitui um BPO financeiro profissional, mas pode ser uma excelente alternativa para quem ainda não tem condições de investir nesse tipo de serviço.

Veja tudo o que o JIM pode fazer por você:

Tudo isso integrado à conta InfinitePay, que oferece:

Com a InfinitePay, você tem uma solução digital completa na palma da mão, ideal para quem quer simplificar a gestão financeira sem abrir mão da eficiência.

Baixe o app para abrir sua conta grátis agora mesmo e comece a conversar com o Jim.

Você sabia que, em 2024, 80% das famílias brasileiras estavam endividadas?

Controlar suas finanças pessoais não é luxo – é uma necessidade crucial em 2026, especialmente para quem deseja estabilidade e independência financeira.

Neste guia completo sobre gestão financeira pessoal, você aprenderá métodos práticos para criação de um orçamento pessoal sustentável, estratégias eficazes para redução de dívidas e dicas sobre como escolher o melhor app de controle financeiro.

Começar sua gestão financeira pessoal pode parecer desafiador no início, mas basta seguir passos claros para otimizar seu planejamento financeiro pessoal e tornar seu orçamento pessoal eficiente e duradouro.

O segredo está em ter uma estrutura organizada desde o início, permitindo clareza e visão ampla sobre sua situação financeira atual, gastos diários e metas futuras.

Para facilitar esse processo prático e fundamental, estruturamos alguns passos essenciais que serão detalhados a seguir.

O primeiro passo essencial no seu controle financeiro pessoal é identificar claramente todas as receitas e despesas fixas – isso garantirá clareza imediata, permitindo um orçamento pessoal assertivo e funcional na prática cotidiana.

Para realizar esse mapeamento de forma eficaz, siga estas ações estruturadas:

Esse processo prático e objetivo permite identificar facilmente pontos críticos, otimizando sua capacidade de planejamento e proporcionando controle sobre sua vida financeira.

Com esse método simples, você já garante um avanço sólido na busca pela tão desejada estabilidade econômica.

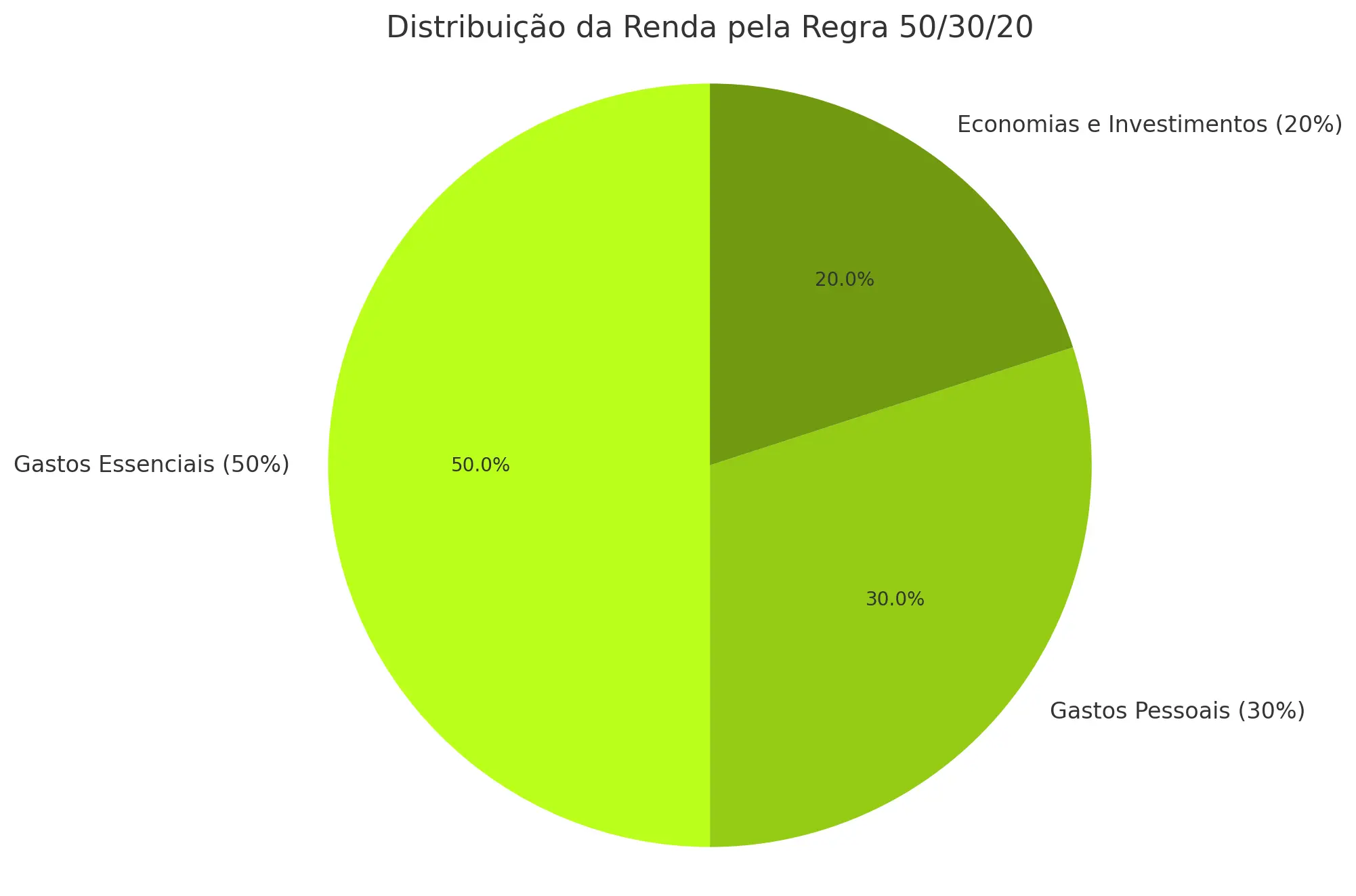

A regra 50/30/20 é um método simples e eficaz de gestão financeira pessoal, amplamente utilizada em planejamento financeiro pessoal.

Através dela, você organiza seu orçamento pessoal dividindo claramente sua renda líquida mensal em três partes: 50% para gastos essenciais, 30% para despesas pessoais e lazer, e 20% voltados à formação de reservas financeiras e investimentos.

Entenda como aplicá-la em seu controle financeiro pessoal:

Para otimizar essa regra à realidade das suas finanças pessoais, periodicamente revise as porcentagens conforme mudanças financeiras ou objetivos pessoais – se você possui muitas dívidas, por exemplo, talvez seja recomendável ajustar temporariamente seus gastos pessoais abaixo dos 30%, direcionando esses recursos extras às economias necessárias para quitar pendências rapidamente.

Manter essa flexibilidade é essencial para atingir eficiência permanente nessa poderosa estratégia financeira.

Despesas variáveis são aqueles gastos que variam mensalmente e impactam diretamente seu orçamento pessoal, sendo essenciais para uma gestão financeira pessoal completa – exemplos comuns incluem alimentação, lazer, combustível, vestuário e gastos imprevistos. Diferentemente das despesas fixas, esses gastos exigem atenção constante, pois representam áreas onde é possível economizar com maior facilidade, ajudando a fortalecer seu controle financeiro pessoal.

Para categorizar corretamente e monitorar frequentemente suas despesas variáveis de maneira prática e eficiente, siga os passos abaixo:

Ao aplicar estes passos, você fortalece significativamente o equilíbrio das suas finanças pessoais e ganha clareza diária para tomar decisões financeiras bem informadas e estratégicas.

Definir objetivos financeiros claros é crucial para organizar suas finanças pessoais de maneira eficaz.

Sem metas específicas, o planejamento financeiro pessoal pode perder direção, dificultando o avanço para a estabilidade financeira.

Criar metas de curto, médio e longo prazo ajuda você a manter foco, acompanhar evolução e ajustar decisões estratégicas no seu controle financeiro pessoal.

Veja exemplos práticos de metas adequadas para cada período:

Ao estabelecer claramente essas metas, você fortalece sua gestão financeira pessoal, mantendo o planejamento sob controle, prático e organizado, facilitando tomadas de decisão conscientes que levarão você até suas conquistas financeiras desejadas.

Leia mais:

Manter suas finanças organizadas é mais fácil quando você conta com o suporte de boas ferramentas. Os aplicativos de controle financeiro pessoal ajudam a acompanhar gastos, planejar metas, organizar seu orçamento e até mesmo a investir melhor seu dinheiro. A seguir, veja os 5 melhores apps para controle financeiro pessoal — com destaque especial para a InfinitePay, que vem transformando a forma como pessoas físicas gerenciam sua vida financeira.

A InfinitePay oferece uma conta digital gratuita e completa ideal para quem busca mais controle, clareza e praticidade na gestão das finanças pessoais.

Com o app, você pode:

Além disso, você tem acesso a relatórios detalhados de entradas e saídas, o que facilita a visualização dos seus gastos e receitas ao longo do mês, ajudando a manter suas finanças organizadas e sempre sob controle.

Outro diferencial incrível é o JIM, o assistente virtual da InfinitePay – totalmente gratuito e disponível 24h dentro do app, o JIM está pronto para responder dúvidas, organizar seu dinheiro, sugerir ações práticas e até realizar pagamentos.

Você pode perguntar sobre como economizar, planejar seus gastos ou entender melhor suas finanças, e ele vai te ajudar na hora: é como ter um "consultor financeiro no bolso", pronto para orientar você todos os dias, sem custo.

Tudo isso sem taxas escondidas, sem mensalidades e com um app fácil de usar! Basta baixar, fazer seu cadastro em 5 minutos e começar a usar.

Conta PJ para você lucrar | Soluções InfinitePay

O Orçamento Fácil, é um app com interface intuitiva e recursos visuais para acompanhar despesas e receitas.

Com ele, você consegue criar metas de economia, categorizar os gastos e gerar gráficos claros para entender melhor sua vida financeira.

Ele também permite integrar contas bancárias e cartões de crédito para automatizar o registro de movimentações.

O Organizze é um app focado em quem quer simplicidade, sem abrir mão da eficiência.

Ele permite controlar entradas e saídas, dividir despesas por categorias, definir metas mensais e gerar relatórios que ajudam na tomada de decisões.

A navegação é limpa e o app funciona bem tanto online quanto offline.

Com o Minhas Economias, você pode controlar suas finanças e ainda acompanhar a evolução de metas específicas, como juntar dinheiro para uma viagem, quitar dívidas ou formar uma reserva de emergência.

Ele também oferece alertas e lembretes para pagamentos e vencimentos, evitando atrasos e juros desnecessários.

O Money Lover é um app que permite criar orçamentos, rastrear despesas, converter moedas e até controlar dívidas e empréstimos.

É uma boa opção para quem viaja com frequência ou lida com finanças em mais de uma moeda.

Você também pode se interessar:

Escolher corretamente o app controle financeiro que atenda às suas necessidades é fundamental para otimizar seu controle financeiro pessoal e assegurar eficiência diária na sua gestão financeira pessoal.

Um aplicativo adaptado ao seu perfil garante facilidade e constância no gerenciamento das finanças, maximizando resultados concretos rapidamente.

Avalie sempre com atenção estes critérios essenciais antes de decidir:

Leia também:

Utilizar um app controle financeiro fornece mais praticidade e economia de tempo em relação às planilhas financeiras tradicionais, aumentando a precisão das suas decisões cotidianas sobre dinheiro.

Abaixo, destacamos vantagens práticas reais dos aplicativos sobre as planilhas tradicionais:

Esses diferenciais práticos tornam os aplicativos instrumentos essenciais para quem procura facilidade verdadeira no gerenciamento das suas finanças pessoais.

Você pode pagar com Pix por aproximação encostando o celular se tiver Android com comunicação por aproximação (NFC) ativa, app ou carteira participante e a maquininha preparada.

Ele não é o fluxo do QR Code: em vez de abrir o app e escanear um código, você só aproxima o telefone. Antes de tentar no caixa, confira quatro pontos: o aparelho e o sistema, o NFC ativado, o app ou a carteira participante e a maquininha preparada. Se um deles falhar, o QR Code continua valendo.

Para que esses quatro pontos coincidam no momento da compra, seu celular precisa ser Android e ter conexão com a internet. A partir daí, existem duas rotas, e cada uma muda a autenticação e o limite.

| Critério | App da sua instituição | Carteira do Google |

|---|---|---|

| Como paga | Dentro do app do seu banco, com o atalho de aproximação | Sem abrir o app, pela carteira do sistema |

| Requisitos | Android com NFC ativo e app que ofereça o recurso | Android com NFC ativo e chave Pix cadastrada na Carteira do Google |

| Autenticação | Senha ou biometria no momento do pagamento | Vínculo único da conta; biometria ao aproximar |

| Limite | Ajustável conforme as regras da instituição | R$ 500 por transação, no padrão |

| Se falhar | QR Code | QR Code |

Nem toda instituição oferece a rota pelo próprio app, e a Carteira do Google é hoje a única carteira digital registrada no Banco Central para esse pagamento. Sem uma rota participante, a aproximação não acontece, mesmo com o NFC ligado.

Para ver o gesto completo antes de tentar no caixa, o vídeo abaixo mostra o passo a passo de um pagamento por aproximação na prática, do toque à confirmação.

Com a rota definida, o que muda a partir daqui é o limite de cada transação e os cuidados de segurança na hora de encostar o celular.

O limite depende da rota que você usou para pagar. Pela Carteira do Google, cada transação tem teto padrão de R$ 500 definido pelo Banco Central. Quando o pagamento parte do app da sua instituição, esse valor pode ser ajustado conforme as regras dela.

| Rota de pagamento | Limite por transação |

|---|---|

| Carteira do Google | R$ 500 no padrão |

| App da instituição | Ajustável conforme as regras da instituição |

Antes de autenticar, confira o valor e o nome do estabelecimento na tela. Mantenha o bloqueio de tela ativo e, se quiser mais controle, desative a comunicação por aproximação quando não estiver usando. Nenhuma trava elimina todo risco, mas esses cuidados reduzem cobranças indevidas.

A aproximação precisa de conexão com a internet para confirmar o pagamento. Se faltar sinal ou se a compatibilidade falhar, não insista: peça o QR Code Pix e escaneie normalmente. O pagamento sai na hora e a sua tarefa como consumidor está resolvida.

Este trecho é para quem cobra clientes, não para configurar o celular de quem paga. Receber por aproximação é uma operação diferente e tem requisitos próprios.

Na InfinitePay, você precisa de um celular Android com a comunicação por aproximação ativada, o aplicativo na versão mais recente e a funcionalidade habilitada no seu perfil.

Com isso pronto, o fluxo é direto: abra o menu Vender, escolha Pix e toque em Pix por aproximação no topo da tela. Depois, é só aproximar o seu aparelho do celular do cliente para concluir a cobrança.

Para receber Pix por aproximação, a taxa é de 0%: você fica com o valor integral de cada venda. Se quiser entender melhor como receber por aproximação no celular no dia a dia, vale conhecer o material relacionado.

Se você tem um celular Android com comunicação por aproximação e quer transformá-lo em meio de cobrança, lembre que pagar e receber são tarefas separadas: receber exige preparo próprio. Para avaliar seu aparelho como ferramenta de venda, baixe o ebook gratuito da InfinitePay sobre cobranças pelo celular e decida com calma o próximo passo.

Para ver na prática como o recebimento por aproximação acontece no dia a dia da loja, o vídeo abaixo mostra o passo a passo direto no celular:

O informe de rendimentos é o documento que reúne quanto você ganhou no ano e quanto imposto foi retido na fonte. Empresas, bancos, corretoras e o INSS emitem esse comprovante.

Em 2025, quase 1,3 milhão de declarações ficaram retidas na malha fina e a omissão de rendimentos causou 30,8% dos casos, segundo a Receita Federal. Conferir o informe antes de declarar evita esse problema.

O informe de rendimentos é o documento fiscal que resume tudo o que você recebeu e quanto imposto foi retido na fonte durante o ano.

A Receita Federal usa esse documento para cruzar os dados da sua declaração com os da fonte pagadora. Qualquer divergência pode levar à malha fina.

A obrigatoriedade de emissão está prevista na Instrução Normativa RFB n.º 2.060/2021. Toda pessoa física ou jurídica que pagou rendimentos com retenção de imposto precisa fornecer o comprovante ao beneficiário.

Isso vale para empresas com funcionários CLT, bancos, corretoras de valores e até o INSS.

Um ponto que poucos artigos abordam: a DIRF (Declaração do Imposto sobre a Renda Retido na Fonte) foi oficialmente extinta em 2025. A partir de 2026, as empresas transmitem essas informações mensalmente pelo eSocial e pela EFD-Reinf.

A mudança elimina a duplicidade de dados e moderniza o processo. Para você, contribuinte, nada muda: o direito de receber o informe de rendimentos da fonte pagadora continua garantido.

O informe segue um modelo padronizado pela Receita Federal e reúne os seguintes dados:

Cada valor do informe corresponde a um campo específico no programa da declaração do IR. Por isso, conferir esses dados antes de declarar evita inconsistências.

Os três documentos registram informações financeiras, mas servem a propósitos diferentes.

O holerite (ou contracheque) detalha mês a mês seu salário bruto, descontos e valor líquido. Ele acompanha cada pagamento ao longo do ano.

O extrato bancário registra todas as movimentações da sua conta corrente: depósitos, transferências, pagamentos e saques.

Já o informe de rendimentos consolida os totais anuais em formato padronizado pela Receita Federal. Ele existe exclusivamente para a declaração do Imposto de Renda.

Se os valores do informe não baterem com a soma dos seus holerites, entre em contato com o RH da empresa antes de declarar.

Cada fonte pagadora emite seu próprio informe de rendimentos. Se você trabalha, investe e recebe aposentadoria, vai receber documentos separados de cada uma dessas origens.

O informe de rendimentos da empresa reúne tudo o que você recebeu ao longo do ano: salário bruto, 13º, férias e benefícios como vale-alimentação.

Também discrimina os descontos: IRRF, contribuição ao INSS e eventuais deduções com plano de saúde ou previdência complementar.

Segundo a Tax Group, o documento segue modelo padronizado pela Receita Federal e separa rendimentos tributáveis, isentos e de tributação exclusiva.

Servidores públicos recebem o mesmo tipo de informe, emitido pelo órgão em que exercem a função.

O informe de rendimentos financeiros detalha saldos em conta corrente e poupança em 31/12, além de ganhos com aplicações como CDB, LCI, LCA, fundos e ações.

Cada tipo de investimento aparece separado, com a distinção entre rendimentos tributáveis, isentos e de tributação exclusiva na fonte. Para entender a tributação específica de cada aplicação, veja o guia sobre imposto de renda no CDB.

Segundo a Creditas Exponencial, bancos e corretoras também incluem posições de previdência privada (PGBL/VGBL) e operações de renda variável, quando aplicável.

Se você possui contas em mais de uma instituição, receberá um informe de cada uma.

O informe do INSS consolida todos os valores de aposentadoria, pensão ou salário-maternidade pagos durante o ano, junto com o imposto retido na fonte.

Conforme o Nubank, aposentados com mais de 65 anos contam com uma parcela extra de isenção, que aparece destacada no quadro de rendimentos isentos.

O documento pode ser acessado pelo portal Meu INSS, pelo e-CAC ou pela Central 135.

O prazo para empresas, bancos e demais fontes pagadoras entregarem o informe de rendimentos do ano-calendário 2025 venceu em 27 de fevereiro de 2026, segundo a Agência Brasil.

Se você ainda não recebeu o seu, existem caminhos diferentes dependendo da fonte pagadora.

Para trabalhadores CLT, o departamento de Recursos Humanos ou Departamento Pessoal disponibiliza o documento.

O formato varia: pode chegar por e-mail corporativo, intranet ou portal de RH da empresa, segundo a Factorial HR.

Se você não encontrar o informe nesses canais, solicite diretamente ao RH por escrito para ter um registro formal.

Aposentados e pensionistas acessam o informe pelo site ou aplicativo Meu INSS, disponível desde 25 de fevereiro de 2026.

O caminho é: menu Extratos e Comprovantes > Extrato do Imposto de Renda. Também é possível solicitar pela Central 135.

Já o e-CAC da Receita Federal reúne os rendimentos informados por todas as fontes pagadoras em um só lugar.

O acesso exige conta Gov.br nível Prata ou Ouro. Dentro do portal, siga: Declarações e Demonstrativos > Consulta de Rendimentos Informados por Fontes Pagadoras.

| Evento | Prazo em 2026 |

|---|---|

| Entrega do informe (empresas, bancos, INSS) | Até 27 de fevereiro |

| Início da declaração do IR | 23 de março (a partir das 8h) |

| Fim da declaração do IR | 29 de maio (até 23h59) |

Fonte: CRCSP

A fonte pagadora que não entregar o informe no prazo paga multa de R$ 41,43 por documento, conforme o Portal Tributário.

Se prestar informação falsa, a penalidade sobe para 300% sobre o valor indevidamente utilizado como redução do imposto.

Caso a empresa atrase, a FENACON orienta três ações:

O informe de rendimentos é um mapa direto para preencher a declaração do Imposto de Renda Pessoa Física. Cada campo corresponde a uma ficha no programa da Receita Federal.

Copie os valores exatamente como aparecem no documento, sem arredondar. A declaração pré-preenchida de 2026 já importa esses dados para quem acessa o e-CAC com Gov.br nível prata ou ouro.

| Campo do Informe | Onde lançar no IR | Exemplo |

|---|---|---|

| Rendimentos tributáveis (salário, férias, horas extras) | Rendimentos Tributáveis Recebidos de PJ | Salário anual de R$ 60.000 |

| IRRF (Imposto de Renda Retido na Fonte) | Mesmo campo da ficha de Rendimentos Tributáveis de PJ | R$ 4.500 retidos no ano |

| Contribuição previdenciária (INSS) | Dedução na ficha de Rendimentos Tributáveis de PJ | R$ 5.200 recolhidos |

| 13º salário e PLR | Rendimentos Sujeitos à Tributação Exclusiva | 13º de R$ 5.000 |

| Rendimentos de aplicações (CDB, renda fixa) | Rendimentos Sujeitos à Tributação Exclusiva, código 06 | Rendimento de R$ 1.200 em CDB |

| FGTS, seguro-desemprego, indenização rescisória | Rendimentos Isentos e Não Tributáveis | FGTS de R$ 8.000 na rescisão |

Cada fonte pagadora gera uma ficha separada. Se você trabalhou em duas empresas, preencha uma ficha por CNPJ.

Em 2025, a Receita reteve 1,29 milhão de declarações em malha fina. Os principais motivos de retenção foram:

A multa por incorreções pode chegar a 75% do imposto devido. Entenda em detalhes o que é a malha fiscal e como evitá-la.

Checklist de conferência antes de declarar:

Nem sempre o informe chega como esperado. Empresa fechou, mudança de emprego ou valores que não batem exigem ações específicas para evitar problemas com a Receita Federal.

Se a empresa encerrou as atividades, procure o contador ou escritório contábil que a atendia. Documentos fiscais ficam arquivados por exigência legal, segundo a Confirp Contabilidade.

Outra opção é consultar o portal e-CAC da Receita Federal para verificar informes já entregues pelas empresas onde você trabalhou.

Se nenhuma dessas alternativas funcionar, reúna holerites e extratos bancários. Some os valores mensais e registre os totais de rendimentos tributáveis, INSS retido e IRRF.

Quem mudou de emprego durante o ano precisa solicitar o informe de cada empregador. Na declaração, cada fonte pagadora entra em uma ficha separada de “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, conforme orienta o InvestNews.

Atenção: com múltiplas fontes, o sistema soma todas as rendas. Isso pode ampliar a base de cálculo e gerar imposto adicional no ajuste anual. Se você é trabalhador autônomo, cada fonte de renda precisa ser informada separadamente.

Use os valores do informe de rendimentos para preencher a declaração. Ele é o documento oficial para fins fiscais, mesmo que haja diferença em relação aos holerites.

Ao identificar a divergência, solicite a correção à fonte pagadora. Se já tiver enviado a declaração com os dados incorretos, a InfoMoney orienta enviar uma declaração retificadora assim que receber o documento corrigido.

Você já sabe o que é o informe de rendimentos, onde obtê-lo e como usar cada campo na declaração. O próximo passo é manter esse controle financeiro durante o ano inteiro.

A conta digital da InfinitePay centraliza recebimentos, Pix ilimitado sem taxas e extrato detalhado de todas as movimentações, facilitando a conferência de dados quando o próximo informe chegar.

Se você é MEI, a calculadora gratuita de IR para MEI da InfinitePay mostra em 60 segundos se você precisa declarar, sem cadastro. Confira também o guia completo sobre imposto de renda para MEI.

Para trabalhadores CLT, a calculadora de salário líquido ajuda a conferir os descontos de INSS e IRRF informados no seu contracheque.

O informe de rendimentos é só o primeiro passo. Quem tem CNPJ ainda precisa separar rendimentos isentos e tributáveis na declaração.

Na masterclass gratuita do Infinite Academy, a contadora Laís Narciso mostra onde lançar cada valor no programa da Receita, sem risco de erro. Assista agora.

Você sabia que, em 2025, 69% dos compradores aceitam chamadas frias como método eficiente de contato comercial?

Saber como prospectar clientes nunca foi tão crítico para os resultados de vendas. Garantir prospecção eficaz é vital especialmente para pequenas e médias empresas (PMEs) que enfrentam desafios constantes, como a definição clara do público ideal, a identificação dos canais mais produtivos e a otimização rigorosa de recursos financeiros e operacionais.

Verifique no quiz a seguir o quanto você entende das estratégias de prospecção e veja onde pode evoluir para aumentar suas vendas:

Compreender e aplicar corretamente técnicas de prospecção permite gerar leads altamente qualificados, maximizar ROI e expandir continuamente sua base de clientes sem desperdício de tempo e dinheiro. Veja como nesses passos:

Identificar claramente quem é seu cliente ideal é crucial no processo de como prospectar clientes com eficiência.

O método BANT—sigla para Budget (Orçamento), Authority (Autoridade), Need (Necessidade) e Timeline (Cronograma)—constitui uma técnica comprovadamente efetiva para qualificar leads antes mesmo da primeira interação comercial.

Essa técnica melhora significativamente a eficiência da prospecção, pois ajuda as equipes a filtrar oportunidades relevantes e otimizar o uso de tempo e recursos.

De acordo com a pesquisa do Sales Insights Lab destacada pelo VENDE-C, cerca de 66,7% dos vendedores prospectam menos de 250 leads por ano, sendo essencial utilizar técnicas estruturadas, como o BANT, para maximizar conversões e garantir resultados.

Veja como uma PME especializada em serviços de marketing digital pode aplicar o método BANT de maneira detalhada, com perguntas práticas e objetivas:

"Qual o valor aproximado do orçamento já aprovado para a contratação de serviços de marketing digital?"

"Existe flexibilidade ou algum limite específico que precisamos considerar?"

"Além de você, há mais alguém envolvido nesse processo de decisão?"

"Quem tomará a decisão final de compra?

"Quais resultados específicos a empresa espera ao contratar nossos serviços?"

"Que desafios estão enfrentando atualmente que pretendem solucionar imediatamente?"

"Qual é a data prevista para iniciar o projeto?"

"Existe alguma urgência ou prazo específico para alcançar os resultados desejados?"

Utilizando essas perguntas específicas alinhadas ao método BANT, sua equipe consegue identificar rapidamente os clientes com maior potencial de conversão, melhorando significativamente os resultados ao prospectar clientes.

Identificar corretamente quais canais proporcionam melhor retorno financeiro e operacional é fundamental na hora de prospectar clientes. Diferentes canais trazem resultados específicos, portanto é essencial avaliá-los com base em critérios objetivos relacionados ao ROI (retorno sobre investimento).

Confira abaixo os canais que mais se destacam na prospecção de clientes e como aplicá-los diretamente em seu negócio:

Empresas B2B ou B2C têm sucesso em campanhas bem segmentadas de e-mails. O E-mail Marketing continua oferecendo um dos maiores retornos sobre investimento, com média de R$ 36 para cada real investido em campanhas bem aplicadas. E-commerces, empresas de cursos online e produtos digitais geralmente obtêm resultados expressivos utilizando esse canal.

Essencial especialmente em mercados B2C, o WhatsApp oferece comunicação ágil, com taxas de abertura superiores a 90%. A taxa média atualizada de conversão pelo WhatsApp no Brasil para prospecção pode variar bastante conforme o segmento, a estratégia aplicada e o perfil do público abordado. Dados recentes indicam que estratégias bem estruturadas no WhatsApp chegam a alcançar até 20% de taxa de conversão média, reforçando a importância de estratégias e segmentação adequadas. Restaurantes, comércios locais e negócios B2C diversos obtêm alto aproveitamento utilizando adequadamente essa ferramenta.

Leia mais:

Considere os critérios práticos abaixo para avaliar objetivamente cada canal de prospecção de clientes:

Aplique esses critérios regularmente ao seu processo para identificar e reforçar canais com alto potencial ao planejar estrategicamente como prospectar clientes.

Isso permite acelerar os resultados da sua prospecção de clientes, reduzindo custos, aumentando a eficiência operacional e otimizando esforços de vendas.

Segmentar corretamente seus clientes potenciais é fundamental para prospectar com assertividade. Segundo dados recentes sobre prospecção comercial em pequenas e médias empresas (PMEs), equipes que utilizam estratégias estruturadas, combinando segmentação inteligente e volume adequado, alcançam resultados expressivos na prospecção. Essa abordagem reforça o valor prático da segmentação eficaz para otimização do uso de recursos financeiros e operacionais.

Veja como aplicar claramente esses dois tipos essenciais de segmentação:

Geralmente composta por informações quantitativas relevantes, permite direcionamento objetivo da prospecção. As principais categorias são:

Esses dados podem ser coletados por meio de formulários preenchidos pelos próprios clientes potenciais ou analisando bancos de dados de clientes existentes para extrair informações detalhadas sobre perfil demográfico.

Exemplo prático demográfico:

Uma rede de academias segmenta campanhas digitais específicas para bairros residenciais com maior concentração de habitantes entre 20 e 45 anos. Isso resulta em comunicação mais assertiva e taxas superiores de conversão.

Refere-se às atitudes, interesses e comportamentos específicos dos consumidores, permitindo abordagens ainda mais personalizadas. Algumas categorias fundamentais:

Exemplo prático comportamental:

Um pequeno e-commerce de cosméticos naturais segmenta e-mails promocionais para leads que frequentemente consomem conteúdos educativos sobre sustentabilidade no próprio blog. Esses usuários têm maior propensão à compra devido ao elevado interesse prévio declarado.

Ao unir as segmentações demográfica e comportamental no processo de prospecção, sua empresa identifica mais rapidamente leads qualificados. Dessa forma, seus esforços passam a focar exclusivamente em contatos de qualidade, aumentando significativamente as chances de conversões efetivas.

Criar mensagens altamente personalizadas é fundamental para o sucesso da prospecção. Segundo um estudo recente, empresas que utilizam abordagens rápidas e personalizadas aumentam significativamente suas taxas de conversão: a resposta aos leads em até 10 minutos gera uma taxa de conversão de 28%, mais do dobro comparada à demora na resposta (13%), demonstrando assim a relevância estratégica de comunicações bem estruturadas e imediatas (Econodata).

Para potencializar sua prospecção nos canais digitais, confira exemplos práticos e modelos objetivos:

Mensagens via whatsapp Business permitem automatizar a comunicação com rapidez e escala, qualificando leads previamente e evitando perda de tempo e recursos humanos. Para isso, siga boas práticas como configurar perguntas iniciais claras e construir fluxos personalizados.

Sugestões úteis de perguntas iniciais ao prospectar usando mensagens automáticas no whatsapp incluem:

Uma aplicação prática dessa estratégia é disponibilizar ao usuário um CTA claro após as respostas iniciais obtidas pelo chatbot, como por exemplo:

"Excelente! Para oferecer algo mais personalizado, gostaria que um especialista nosso entrasse em contato ainda hoje ou prefere continuar conhecendo o produto sozinho?"

Essa abordagem garante imediata qualificação e direcionamento do lead, proporcionando taxas superiores de conversão ao tornar muito mais fluida a jornada dos potenciais clientes.

Veja também: Modelo de mensagem automática para WhatsApp: confira 18 exemplos

Personalizar corretamente suas mensagens em cada canal acelera os resultados de sua prospecção, permitindo alcançar altas taxas de conversão com eficiência e clareza em todas as etapas comerciais.

Leads qualificados são fundamentais para uma estratégia eficaz de prospecção. Saber como identificar e validar corretamente os contatos gerados garante que sua equipe utilize tempo e recursos da maneira mais eficiente possível.

Para ajudar nessa tarefa, utilize os checklists simples e objetivos a seguir em seu dia a dia comercial.

Ao prospectar clientes, utilize este checklist com critérios claros de avaliação para identificar rapidamente o potencial dos seus leads:

Leads qualificados devem atender, preferencialmente, aos quatro primeiros critérios principais (Perfil, Orçamento, Autoridade e Necessidade), pois esses são fundamentais para uma qualificação assertiva e maior potencial de conversão.

Investir em uma prospecção estruturada é crucial especialmente para pequenas e médias empresas (PMEs) que desejam alcançar crescimento consistente.

Um processo bem definido de prospecção impacta diretamente na sustentabilidade financeira, reduzindo desperdícios operacionais e aumentando significativamente as chances de retorno financeiro positivo.

Outro ponto estratégico da prospecção eficiente é a abordagem multicanal, que combina e-mail, ligações telefônicas e interações em mídias sociais. Empresas que adotam essa estratégia alcançam melhores resultados, aproveitando as vantagens de diversos canais integrados.

A personalização no processo de prospecção desempenha um papel decisivo no retorno real do investimento. Personalizar significa entender profundamente as dores, necessidades e características de cada cliente potencial, permitindo abordagens mais assertivas e eficazes. Um estudo recente identificou que a utilização estratégias tecnológicas aplicadas à personalização resultou em aumento de 40% na geração de leads qualificados.

Benefícios tangíveis da personalização durante a prospecção incluem:

Esses números demonstram claramente como investir tempo, estratégia e recursos apropriados para prospectar clientes com eficiência traz vantagens econômicas sólidas para PMEs, gerando crescimento sustentável e retorno financeiro tangível.

Prospectar clientes é um desafio constante, mas, como vimos, estratégias eficazes e ferramentas certas podem transformar esse processo.

Você aprendeu a definir seu cliente ideal, identificar canais de prospecção com alto ROI, segmentar seu público e criar mensagens personalizadas.

Agora, é fundamental garantir que você tenha as soluções ideais para converter essas oportunidades em resultados reais.

A Conta PJ da InfinitePay é uma solução financeira prática criada para empresas e empreendedores gerenciarem pagamentos e recebimentos com simplicidade. Sem tarifas ocultas, oferece integração completa com maquininhas, Pix gratuito e controle fácil das finanças diretamente pelo aplicativo, ajudando negócios a crescerem com menos burocracia.

O fluxo de caixa é uma ferramenta essencial para a gestão financeira de qualquer empresa – ele permite acompanhar entradas e saídas de dinheiro, garantindo um melhor planejamento financeiro e evitando problemas como falta de capital para pagar despesas fixas.

Para que essa ferramenta seja realmente útil, é fundamental que o controle do fluxo de caixa seja feito com disciplina e regularidade: dependendo do porte e da complexidade do negócio, esse acompanhamento pode ser diário, semanal ou mensal.

A seguir, vamos apresentar exemplos práticos de fluxo de caixa para cada período e como cada modelo pode ajudar a manter a saúde financeira da empresa.

Leia também: O que é fluxo de caixa?

O controle diário do fluxo de caixa é ideal para empresas que possuem grande movimentação financeira ao longo do dia, como comércios varejistas, restaurantes e postos de gasolina.

Imagine uma pequena padaria que registra todas as entradas e saídas diariamente.

Seu fluxo de caixa para um dia pode ser estruturado assim:

Entradas (Recebimentos):

Saídas (Despesas):

Saldo do dia:

O controle diário permite ajustes rápidos para evitar problemas financeiros.

Se, por exemplo, a padaria perceber que está gastando mais do que ganha, pode renegociar preços com fornecedores ou ajustar preços de venda.

O acompanhamento semanal do fluxo de caixa é indicado para empresas que não possuem alta rotatividade diária de caixa, mas que ainda precisam monitorar as finanças de perto, como pequenas prestadoras de serviços e lojas de roupas.

Uma loja de roupas decide organizar seu fluxo de caixa por semana, registrando os seguintes valores:

Entradas (Recebimentos):

Saídas (Despesas):

Saldo da semana:

Esse modelo de fluxo de caixa ajuda a empresa a identificar padrões sazonais, entender quando é necessário reabastecer estoques e avaliar se os custos fixos estão sendo bem distribuídos ao longo do mês.

O fluxo de caixa mensal é uma ferramenta indispensável para empresas que lidam com receitas e despesas de longo prazo, como academias, escritórios de advocacia e empresas de consultoria.

Uma empresa de consultoria financeira acompanha o fluxo de caixa no período mensal.

Veja um exemplo de como esse controle pode ser feito:

Entradas (Recebimentos):

Saídas (Despesas):

Saldo do mês:

A análise mensal permite uma visão mais ampla das finanças da empresa, ajudando a identificar tendências, avaliar a necessidade de investimentos e planejar estratégias de crescimento.

Leia também:

Além da planilha gratuita, a InfinitePay também disponibiliza o JIM: um assistente de inteligência artificial pronto para responder dúvidas sobre fluxo de caixa, controle financeiro e outros desafios do dia a dia empresarial.

Você pode perguntar ao JIM:

Entre muitas outras questões financeiras e estratégicas para facilitar o dia a dia do seu negócio.

O JIM já está disponível gratuitamente no aplicativo da InfinitePay e pode ser um grande aliado para quem busca otimizar a gestão do negócio de forma prática e inteligente.

Baixe o app da InfinitePay e experimente agora mesmo.

Manter um fluxo de caixa organizado e bem estruturado é essencial para garantir a estabilidade financeira de qualquer empresa.

Independentemente do porte do negócio, um controle eficiente permite prever cenários, tomar decisões estratégicas e evitar problemas financeiros que possam comprometer a operação.

A seguir, destacamos as principais vantagens de contar com um processo de fluxo de caixa bem definido.

Ter um fluxo de caixa bem estruturado possibilita um planejamento financeiro mais eficiente.

Com o registro detalhado das entradas e saídas de dinheiro, o empresário pode prever períodos de maior ou menor receita, evitando surpresas desagradáveis e possibilitando um planejamento antecipado para cobrir despesas fixas e variáveis.

Exemplo prático: se um empresário percebe, por meio do fluxo de caixa, que um determinado mês tem uma baixa recorrente nas vendas, ele pode criar estratégias de antecipação, como promoções sazonais ou campanhas de marketing para atrair mais clientes nesse período.

Acompanhar o fluxo de caixa permite visualizar exatamente para onde o dinheiro da empresa está indo.

Isso ajuda a identificar despesas desnecessárias ou excessivas, possibilitando cortes estratégicos e realocação de recursos para áreas mais importantes.

Exemplo prático: uma loja de roupas que acompanha seu fluxo de caixa pode perceber que está gastando muito com taxas de cartão de crédito – com essa informação, pode negociar melhores condições com a operadora ou incentivar pagamentos à vista para reduzir os custos.

Com um controle eficiente do fluxo de caixa, a empresa evita recorrer a empréstimos ou linhas de crédito de maneira desnecessária.

Isso reduz a dependência de financiamentos, minimizando o pagamento de juros elevados e evitando o comprometimento do capital de giro.

Exemplo prático: se um restaurante mantém um fluxo de caixa atualizado e percebe que terá um período de baixa movimentação, pode se preparar com antecedência, reduzindo compras de insumos e ajustando a equipe de trabalho temporário, evitando a necessidade de recorrer a crédito bancário.

Empresas que monitoram seu fluxo de caixa de forma estruturada possuem dados concretos para embasar suas decisões.

Isso inclui desde a abertura de uma nova filial até a contratação de mais funcionários ou a realização de novos investimentos.

Exemplo prático: um escritório de contabilidade que percebe, através de seu fluxo de caixa, um aumento constante na receita pode decidir contratar um novo contador para atender à demanda crescente, garantindo um serviço de qualidade sem comprometer as finanças.

Com um fluxo de caixa bem estruturado, é possível projetar o crescimento da empresa de maneira sustentável.

A previsibilidade financeira permite identificar o melhor momento para expandir o negócio, investir em novas tecnologias ou contratar mais funcionários.

Exemplo prático: uma pequena fábrica de alimentos que deseja expandir sua produção pode utilizar os dados do fluxo de caixa para avaliar se possui capital suficiente para investir em novos equipamentos sem comprometer sua operação atual.

Manter um fluxo de caixa bem organizado permite negociar prazos melhores com fornecedores, evitando atrasos nos pagamentos e fortalecendo a credibilidade da empresa no mercado.

Além disso, empresas com uma boa gestão financeira são vistas como confiáveis por parceiros comerciais, o que pode resultar em condições de pagamento mais vantajosas.

Exemplo prático: uma empresa de eventos que mantém um fluxo de caixa bem definido pode negociar prazos de pagamento mais longos com fornecedores de materiais, garantindo maior flexibilidade financeira sem prejudicar seu capital de giro.

O descontrole financeiro pode levar ao esquecimento ou atraso no pagamento de impostos e outras obrigações fiscais, gerando multas e juros desnecessários.

Um fluxo de caixa organizado permite agendar esses pagamentos com antecedência, evitando problemas com o fisco.

Exemplo prático: uma pequena empresa de tecnologia que acompanha seu fluxo de caixa consegue reservar valores antecipadamente para o pagamento de impostos trimestrais, evitando surpresas e garantindo que todas as obrigações fiscais sejam cumpridas sem impacto no caixa.

Nenhuma empresa está livre de imprevistos, como uma queda inesperada nas vendas, problemas operacionais ou crises econômicas.

Um fluxo de caixa estruturado permite criar uma reserva financeira para lidar com essas situações sem comprometer a continuidade do negócio.

Exemplo prático: um salão de beleza que faz um controle rigoroso de seu fluxo de caixa pode criar um fundo de emergência para cobrir despesas fixas caso ocorra uma queda no movimento, como em períodos de baixa demanda.

Manter um fluxo de caixa atualizado e organizado é essencial para garantir a estabilidade e o crescimento sustentável de um negócio – no entanto, apenas registrar entradas e saídas não é suficiente.

Para otimizar o controle do fluxo de caixa, é necessário adotar boas práticas que facilitem a análise financeira e permitam tomadas de decisão mais estratégicas.

A seguir, veja um passo a passo para estruturar um fluxo de caixa eficiente e evitar problemas financeiros na sua empresa.

O primeiro passo para um fluxo de caixa otimizado é registrar todas as movimentações financeiras da empresa, sem exceção.

Isso inclui:

Dica: utilize categorias para facilitar a visualização dos dados, como "despesas operacionais", "fornecedores" e "salários" – assim, você consegue identificar padrões e otimizar seus gastos.

O fluxo de caixa deve ser atualizado com frequência.

O intervalo ideal dependerá do tipo de negócio:

Se sua empresa está começando, o ideal é optar por um controle diário ou semanal para evitar que pequenos erros se tornem grandes problemas ao longo do tempo.

O uso de ferramentas adequadas facilita o controle do fluxo de caixa e reduz erros manuais.

Você pode optar por:

Se sua empresa ainda não utiliza uma ferramenta para controle do fluxo de caixa, uma boa opção é começar com uma planilha automatizada, que permite visualizar receitas, despesas e saldo disponível de forma clara e organizada.

Um fluxo de caixa eficiente não se limita a registrar dados passados.

Ele também deve permitir a projeção de receitas e despesas futuras para ajudar na tomada de decisões estratégicas.

Como fazer isso?

Essa estratégia ajuda a antecipar possíveis problemas de caixa e tomar decisões com mais segurança.

Um erro comum entre empreendedores é misturar as contas pessoais com as contas da empresa – isso pode gerar um descontrole financeiro e dificultar a análise real do fluxo de caixa.

Para evitar esse problema:

Com essa prática, o controle financeiro se torna muito mais preciso, permitindo um planejamento mais eficiente.

Não basta apenas registrar os dados do fluxo de caixa; é fundamental analisá-los periodicamente.

Faça revisões semanais ou mensais para identificar padrões e tomar decisões estratégicas, como:

Manter um acompanhamento contínuo do fluxo de caixa permite ajustes rápidos e evita problemas financeiros a longo prazo.

Nenhum negócio está livre de situações inesperadas, como crises econômicas, queda de vendas ou aumento inesperado de custos.

Para evitar dificuldades financeiras, é recomendável criar um fundo de reserva.

Dica: defina um percentual da receita mensal para ser destinado a esse fundo e utilize-o apenas em situações emergenciais.

Você também pode se interessar:

Manter um fluxo de caixa organizado é essencial para garantir a estabilidade financeira da sua empresa – no entanto, muitos empreendedores enfrentam dificuldades para estruturar esse controle de maneira eficiente.

A boa notícia é que existem ferramentas gratuitas que podem simplificar essa tarefa e tornar a gestão financeira mais clara e precisa.

Pensando nisso, a InfinitePay disponibiliza uma planilha de fluxo de caixa gratuita e editável, que permite registrar entradas e saídas de dinheiro de forma simples e automatizada.

Com essa ferramenta, você pode ter mais previsibilidade financeira e tomar decisões estratégicas com base em dados concretos.

Veja como utilizá-la:

.avif)

.webp)

.avif)

.avif)