Aprenda sobre gerenciamento de faturamento. Descubra estratégias para otimizar o fluxo de caixa e a saúde financeira de sua empresa.

Para comemorar este momento tão especial, as taxas InfinitePay agora são até 45% mais baixas que as disponíveis no mercado.

Criar um mundo mais justo para empreendedores, lojistas e comerciantes brasileiros: essa é, desde o início, a missão da InfinitePay.

A nova modalidade de taxas da InfinitePay traz inúmeros benefícios para o seu negócio. Agora, temos taxas que variam conforme o seu crescimento.

Simples assim: as taxas se regulam automaticamente, dependendo do seu faturamento mensal.

As taxas são decrescentes conforme o crescimento do seu faturamento. Isso mesmo: quanto mais você vender, menos pagará.

Além disso, são válidas para vendas na maquininha e InfiniteTap, além de serem exclusivas para recebimento em 1 dia útil na Conta InfinitePay.

Se o seu negócio não atingir o valor estipulado para a redução de taxas, não se preocupe, não aplicamos nenhuma multa ou cobrança extra.

Nesse caso, você volta a pagar as taxas padrão do seu plano de recebimentos no mês seguinte. E se no próximo mês você atingir os valores mais altos novamente, as taxas são reduzidas novamente.

Confira os novos planos de taxas da InfinitePay:

Para faturamento até R$ 20 mil:

As taxas para Visa e Mastercard são: Pix 0,00%, Débito 1,37%, Crédito à vista 3,15%, e Crédito parcelado variando de 5,39% para 2x até 12,40% para 12x.

Para Elo, Hipercard e American Express, as taxas são: Pix 0,00%, Débito 2,58%, Crédito à vista 4,91%, e Crédito parcelado variando de 6,47% para 2x até 13,41% para 12x.

Para faturamento entre R$ 20 mil e R$ 40 mil:

As taxas para Visa e Mastercard são: Pix 0,00%, Débito 0,85%, Crédito à vista 2,89%, e Crédito parcelado variando de 4,22% para 2x até 10,12% para 12x.

Para Elo, Hipercard e American Express, as taxas são: Pix 0,00%, Débito 2,08%, Crédito à vista 4,65%, e Crédito parcelado variando de 6,08% para 2x até 11,88% para 12x.

Para faturamento entre R$ 40 mil e R$ 80 mil:

As taxas para Visa e Mastercard são: Pix 0,00%, Débito 0,79%, Crédito à vista 2,79%, e Crédito parcelado variando de 4,08% para 2x até 9,56% para 12x.

Para Elo, Hipercard e American Express, as taxas são: Pix 0,00%, Débito 1,98%, Crédito à vista 4,56%, e Crédito parcelado variando de 5,95% para 2x até 11,33% para 12x.

Para faturamento a partir de R$ 80 mil:

As taxas para Visa e Mastercard são: Pix 0,00%, Débito 0,75%, Crédito à vista 2,69%, e Crédito parcelado variando de 3,94% para 2x até 8,99% para 12x.

Para Elo, Hipercard e American Express, as taxas são: Pix 0,00%, Débito 1,88%, Crédito à vista 4,46%, e Crédito parcelado variando de 5,81% para 2x até 10,77% para 12x.

Ao longo desses cinco anos, a InfinitePay tem constantemente expandido e aprimorado sua gama de produtos para atender às diversas necessidades dos seus clientes.

A empresa não se contentou em ser apenas uma fornecedora de maquininhas de pagamento; ela evoluiu para oferecer um ecossistema completo de soluções financeiras e de gestão empresarial.

Cada produto desenvolvido pela InfinitePay tem o objetivo de simplificar a vida dos empreendedores, otimizar suas operações e maximizar seu potencial de crescimento.

Exploraremos em detalhes alguns dos principais produtos que têm sido fundamentais para essa revolução contínua.

A Maquininha Smart da InfinitePay é uma solução completa e inovadora para comerciantes que buscam eficiência e economia.

Com taxas 45% menores que as praticadas no mercado, ela oferece flexibilidade para receber pagamentos na hora ou em até 1 dia útil.

A maquininha oferece parcelamento em até 12x, aceita diversas bandeiras de cartão, pagamentos por aproximação (NFC) e carteiras digitais como Apple Pay, Samsung Pay e Google Pay.

Além disso, proporciona uma gestão integrada com a conta digital.

A bateria de longa duração e a ausência de aluguel tornam a maquininha uma opção econômica e prática para qualquer tipo de negócio.

Com ela, os comerciantes podem gerenciar estoque, emitir notas fiscais e acompanhar relatórios de vendas, tudo em uma plataforma unificada.

Leia mais sobre a maquininha Smart:

O InfiniteTap é uma solução inovadora que transforma um smartphone em uma maquininha de cartão.

Essa tecnologia permite que comerciantes realizem transações de maneira rápida e segura, sem a necessidade de uma maquininha tradicional.

A InfinitePay foi pioneira no Brasil ao lançar o Tap to Pay no iPhone, proporcionando ainda mais conveniência e flexibilidade para seus usuários.

Leia mais sobre o InfiniteTap:

A Gestão de Cobrança gratuita oferece um sistema completo que automatiza o processo de cobrança de clientes.

Com essa ferramenta, os usuários podem configurar cobranças recorrentes, enviar lembretes automáticos e acompanhar a situação de cada pagamento, tudo em uma única plataforma.

Além disso, o cliente que escolhe como quer pagar, seja por cartão de crédito ou Pix. Lembrando que não há taxa para recebimento via Pix.

Essa solução reduz a inadimplência e otimiza o fluxo de caixa dos negócios.

Leia mais sobre a gestão de cobrança gratuita:

A Conta PJ da InfinitePay é uma conta digital especialmente desenvolvida para empresas.

Ela oferece os serviços bancários tradicionais, como transferências, Pix ilimitado e gratuito e pagamentos, mas com a vantagem de ser totalmente integrada às demais soluções da InfinitePay.

Isso facilita a gestão financeira e proporciona maior controle sobre as finanças do negócio.

Leia mais sobre a Conta PJ:

A Conta digital da InfinitePay é para todos! CNPJ ou CPF. Além de todos os benefícios da conta PJ, a conta digital também possui rendimento automático.

O saldo na conta rende 100% do CDI automaticamente, sem na necessidade de aplicar em algum fundo ou poupança.

Leia mais sobre a conta digital:

O Cartão pré-pago é um cartão virtual que pode ser customizado para atender às necessidades específicas de cada negócio.

Ele oferece controle total sobre os gastos, permitindo que os usuários estabeleçam limites e acompanhem as despesas em tempo real.

Além disso, são múltiplos cartões disponíveis para melhorar a gestão financeira e garantir um melhor controle de custos.

Leia mais sobre o cartão virtual:

O PDV (ponto de venda) é uma solução completa que integra maquininha de cartão e celular com sistema de gestão.

Ele permite a realização de vendas, emissão de notas fiscais e controle de estoque de forma integrada e eficiente.

Essa ferramenta é ideal para pequenos e médios comerciantes que buscam simplificar a gestão de suas operações diárias.

Leia mais sobre o PDV:

O Link de Pagamento é uma solução prática e segura para vendas online e remotas.

Com ele, os comerciantes podem gerar links de pagamento e enviá-los diretamente para seus clientes via e-mail, WhatsApp ou redes sociais.

Essa ferramenta facilita as transações e expande as possibilidades de venda para além do ponto físico.

Leia mais sobre o link de pagamento:

A Loja Online InfinitePay é uma plataforma completa para criação e gestão de lojas virtuais.

Ela oferece todas as ferramentas necessárias para montar, gerenciar e promover uma loja online, desde a personalização dos produtos até a integração com meios de pagamento.

Essa solução é ideal para comerciantes que desejam expandir suas vendas para o ambiente digital.

Leia mais sobre a loja online:

A InfinitePay continua comprometida em impulsionar negócios e proporcionar soluções inovadoras para seus clientes. E essa revolução está apenas começando.

Você sabia que uma régua de cobrança eficiente pode transformar a saúde financeira do seu negócio? Mas como criar uma estratégia que realmente funcione?

Neste artigo, vamos desvendar os principais pontos de uma régua de cobrança bem-sucedida e mostrar passo a passo como a implementar:

Você descobrirá como usar uma estratégia que não só reduzirá a inadimplência, mas também fortalecerá o relacionamento com seus clientes.

Uma régua de cobrança é uma estratégia sistematizada que define uma série de ações a serem tomadas para cobrar clientes inadimplentes, visando minimizar a inadimplência e manter um fluxo de caixa saudável.

Essas ações podem incluir mensagem de cobrança, notas de pagamento, notificações de atraso, acordos de parcelamento e até ações mais severas, como protestos ou ações judiciais.

O objetivo é garantir que os pagamentos sejam recebidos de maneira eficiente e reduzir a inadimplência.

Uma régua de cobrança funciona como um roteiro que define as ações a serem tomadas em diferentes etapas do processo de cobrança, desde o envio de lembretes conciliadores até medidas mais rigorosas para recuperar o crédito em caso de inadimplência prolongada.

Veja como funciona as etapas para uma régua de cobrança:

A régua de cobrança é composta por etapas estratégicas que se baseiam no tempo de atraso do cliente. Cada etapa define um tipo de comunicação e ação específica, visando aumentar as chances de recuperação do valor de forma amigável e eficiente.

Essa etapa visa prevenir a inadimplência através do envio de lembretes amigáveis sobre o vencimento da fatura, geralmente por email.

Facilitar o acesso do cliente aos canais de pagamento, como links para pagamentos online ou informando os locais físicos de recebimento, é crucial para estimular a quitação da dívida.

Após o vencimento da fatura, o cliente é notificado sobre o débito em atraso, geralmente por email ou WhatsApp, informando o valor da dívida e as opções de pagamento disponíveis.

Leia 4 exemplos de mensagem de cobrança pelo WhatsApp para clientes

Em casos de atraso prolongado, o contato telefônico personalizado se torna importante para negociar prazos de pagamento ou identificar possíveis problemas que impedem a quitação da dívida.

Para devedores inadimplentes que não respondem às tentativas anteriores, medidas mais firmes como cartas de cobrança, e-mails com tom mais formal e até mesmo a negativação do nome podem ser necessárias.

Em casos de inadimplência crônica, a assessoria jurídica pode ser necessária para auxiliar na cobrança e garantir a recuperação do crédito legalmente.

Leia mais: O que é e como fazer uma cobrança?

Estruturar uma régua de cobrança envolve detalhar cada fase do processo para garantir que todas as ações sejam realizadas de forma eficiente e coordenada.

Abaixo está uma estrutura detalhada seguindo as etapas fornecidas:

Etapas:

Envio da fatura:

Ideias de informações no envio da fatura:

Envio de Lembretes:

Conteúdo para o primeiro lembrete

Conteúdo para o segundo lembrete:

O que falar na primeira tentativa de contato:

O que enviar na segunda tentativa de contato:

O que escrever na terceira tentativa de contato:

Negociação de acordo:

Conteúdo:

Cobrança judicial:

Procedimento:

Para garantir a eficácia do processo de cobrança e manter a saúde financeira da empresa, é essencial monitorar certos indicadores-chave de desempenho (KPIs). Esses indicadores ajudam a avaliar a eficiência das estratégias de cobrança e identificar áreas que necessitam de melhorias.

A seguir, estão os principais indicadores de cobrança que você deve acompanhar:

Este indicador mede a porcentagem de clientes que não pagam suas faturas no prazo estipulado. É calculado pela fórmula:

Um índice de inadimplência alto pode indicar problemas na concessão de crédito ou na eficiência do processo de cobrança.

O PMR indica o tempo médio que a empresa leva para receber os pagamentos após a emissão da fatura. É calculado da seguinte forma:

Um PMR mais curto é desejável, pois indica que a empresa está recebendo seus pagamentos mais rapidamente.

A taxa de recuperação mede a eficácia das ações de cobrança em recuperar pagamentos atrasados. A fórmula é:

Uma taxa de recuperação alta indica que a empresa está conseguindo reverter uma boa parte dos pagamentos atrasados.

Este indicador representa o valor total das faturas que ainda não foram pagas pelos clientes. Ele ajuda a empresa a entender o montante de receitas ainda não recebidas e a planejar o fluxo de caixa.

Este indicador mede a porcentagem de cobranças que resultaram em pagamento no período esperado. É calculado pela fórmula:

Este KPI mede o custo total associado ao processo de cobrança, incluindo despesas com pessoal, sistemas de cobrança, correspondências e telefonemas. É importante monitorar este indicador para garantir que os custos não superem os benefícios das ações de cobrança.

Mede a quantidade de acordos de renegociação de dívidas fechados com sucesso em relação ao total de propostas enviadas. Uma alta taxa de acordos fechados pode indicar uma boa política de renegociação.

Este indicador mostra a idade média das faturas em aberto, ajudando a identificar quanto tempo, em média, os clientes estão demorando para pagar suas contas. A fórmula é:

A InfinitePay oferece uma solução completa e gratuita para a gestão de cobranças automatizada, proporcionando várias vantagens para empresas de todos os tamanhos:

A gestão de cobranças da InfinitePay envia lembretes automáticos de pagamento por e-mail e WhatsApp, garantindo que os clientes sejam notificados sobre suas obrigações financeiras.

A gestão de cobranças conta com um painel de controle intuitivo que permite acompanhar os pagamentos, visualizar quais estão pendentes e quais foram realizados, além de gerar relatórios detalhados.

Com notificações automáticas e integração direta com meios de pagamento como boleto, Pix e cartão de crédito, a gestão de cobranças da InfinitePay ajuda a reduzir a inadimplência, garantindo um fluxo de caixa mais estável para a empresa.

Leia mais: Como um sistema de cobrança pode ajudar no fluxo de caixa?

Com a InfinitePay, você tem o controle necessário para otimizar seu processo de cobrança gratuitamente e garantir a saúde financeira do seu negócio.

Obter lucro, ou seja, ganhar mais do que se gasta, é o objetivo de todo negócio, e entender a margem de contribuição é essencial para atingir essa meta. Este indicador financeiro permite que você identifique quais produtos ou serviços são mais rentáveis e estão realmente contribuindo para a lucratividade do seu negócio.

Descubra, passo a passo, como calcular a margem de contribuição e aplicá-la estrategicamente para tomar decisões mais acertadas no seu negócio.

A margem de contribuição é um indicador financeiro que demonstra o quanto das receitas de vendas está disponível para cobrir os custos. Em outras palavras, é o valor que cada venda contribui para cobrir custos fixos e gerar lucro. Mas por que isso é tão importante?

A margem de contribuição é uma métrica essencial para garantir que seu faturamento supere os custos do negócio. Ao fazer isso, você pode avaliar a lucratividade dos produtos ou serviços que oferece. Mas a importância deste indicador vai além da mera cobertura de custos. Ele influencia diretamente a saúde financeira da sua empresa e é crucial para o planejamento estratégico.

Conhecer de perto sua margem de contribuição permite tomar decisões mais informadas, como definir preços ou escolher quais linhas de produtos ou serviços devem ser oferecidas com desconto ou descontinuadas. Ao refletir a eficiência operacional, ela fornece uma base sólida para o planejamento e execução de estratégias que visam fortalecer o desempenho financeiro da sua empresa.

A margem de contribuição não é exatamente o lucro, mas é uma parte fundamental para calculá-lo. Ela representa o valor que cada unidade vendida contribui para cobrir os custos fixos e gerar lucro. Em termos simples, a margem de contribuição é a diferença entre a receita de vendas e os custos variáveis associados a essas vendas.

Depois de cobrir os custos variáveis, a margem de contribuição é usada para pagar os custos fixos. O que sobra após cobrir todos os custos fixos é o lucro. Assim, a margem de contribuição é um indicador da capacidade do negócio de gerar lucro, mas não deve ser confundida com o lucro em si.

A margem de contribuição pode ser calculada de duas maneiras: unitária, que é calculada para um único produto ou serviço da empresa, e total, que considera todos os produtos ou serviços oferecidos. Ambas têm aplicações práticas diversas e úteis.

A compreensão clara da diferença entre custos e despesas, bem como entre fixos e variáveis, é essencial para o cálculo correto da margem de contribuição.

Os custos e despesas variáveis relevantes para o cálculo da margem de contribuição são aqueles que estão diretamente associados à produção ou comercialização e que variam conforme a quantidade produzida ou vendida.

Os custos a serem considerados incluem matéria-prima, mão de obra direta, comissões sobre as vendas e embalagens, além de outros gastos diretamente ligados à produção e comercialização, como impostos.

Seguem alguns exemplos de custos e despesas comuns em diferentes tipos de negócios:

Para calcular a margem de contribuição, basta seguir esta fórmula:

Margem de Contribuição = Receita Total - Custos

O índice de margem de contribuição, que é uma porcentagem que mede a eficiência operacional da empresa, é calculado dividindo a margem de contribuição pela receita total e multiplicando o resultado por 100.

Para uma análise mais aprofundada, podemos calcular a margem de contribuição unitária. Essa medida revela a contribuição individual de cada produto ou serviço para a lucratividade da empresa. Veja a fórmula unitária:

Margem de Contribuição Unitária = Preço de Venda - Custos unitários

A margem de contribuição unitária pode resultar negativa, mesmo quando a margem total é positiva, o que indica a necessidade de avaliar a rentabilidade individual dos produtos.

A margem de contribuição também está intimamente ligada ao ponto de equilíbrio, que representa o valor mínimo de vendas necessário para que a empresa cubra todos os seus custos e não gere lucro nem prejuízo. Fórmula do Ponto de Equilíbrio:

Ponto de Equilíbrio = Custos / Margem de Contribuição Unitária

Se, por exemplo, uma empresa tem custos de R$ 500.000 e uma margem de contribuição unitária de R$ 200. O ponto de equilíbrio contábil dessa empresa é de 2.500 unidades vendidas:

Ao atingir 2.500 vendas, ela não saiu no prejuízo, mas também não teve lucro.

Ao calcular o ponto de equilíbrio, a empresa define metas de vendas realistas e evita frustrações. Saber quanto precisa vender para cobrir seus custos é crucial para tomar decisões estratégicas de marketing, produção e investimento.

Embora o cálculo e a análise da margem de contribuição sejam vitais, é fácil cometer erros que podem afetar negativamente a lucratividade e a saúde financeira da sua empresa. Aqui estão alguns dos erros mais comuns e como evitá-los:

Pode levar a uma interpretação incorreta do desempenho dos produtos ou serviços.

Pode resultar em cálculos incorretos.

Pode resultar em decisões financeiras equivocadas.

Fundamental para decisões financeiras acertadas.

Agora, vamos aprofundar a relação entre margem de contribuição e geração de lucro, incluindo o lucro bruto. A margem de contribuição mostra quanto cada venda contribui para cobrir os custos e gerar lucro. Portanto, é fundamental para entender a lucratividade de cada produto ou serviço que sua empresa oferece.

Veja Lucro real e lucro presumido: qual é o melhor para o seu negócio?

Produtos com maior margem de contribuição indicam uma maior lucratividade e ajudam a empresa a alcançar suas metas financeiras. Além disso, a margem de contribuição permite determinar um preço de venda que cubra os custos variáveis e contribua para os custos fixos, garantindo lucratividade. Também é um indicativo da eficiência operacional da empresa, demonstrando sua capacidade de gerar lucro suficiente para cobrir os custos fixos e variáveis.

A lucratividade e a rentabilidade são conceitos financeiros distintos, embora frequentemente confundidos.

A lucratividade refere-se ao lucro gerado por uma empresa em relação a suas operações, representando a diferença entre as receitas e os custos. É uma medida que avalia a eficiência operacional, indicando se a empresa está conseguindo obter lucro em suas atividades.

Já a rentabilidade é uma medida mais ampla, que relaciona o lucro com o investimento total feito no negócio. Ela demonstra o retorno proporcionado sobre o capital investido, considerando o lucro líquido como percentual do investimento inicial ou do patrimônio líquido.

Assim, enquanto a lucratividade foca na eficiência das operações, a rentabilidade avalia o sucesso financeiro do negócio em relação ao capital investido.

A margem de contribuição é a diferença entre o preço de venda e os custos variáveis de um produto ou serviço, dando uma visão clara de quanto cada venda contribui para cobrir os custos e gerar lucro. É um indicador importante para a gestão financeira das empresas.

Para calcular a margem de contribuição, subtraia os custos e despesas variáveis das vendas. Essa é a fórmula básica para encontrar esse valor: Margem de Contribuição = Receita Total - Custos Variáveis

A principal diferença entre a margem de contribuição unitária e total é que a primeira é calculada para um único produto, enquanto a segunda considera todos os produtos em conjunto. É importante considerar esses dois conceitos ao analisar a rentabilidade de um negócio.

Para melhorar a margem de contribuição, é importante reduzir custos e despesas variáveis, ajustar os preços de venda e focar nos produtos mais rentáveis. Concentre-se nessas práticas para alcançar melhores resultados.

Ao calcular a margem de contribuição, evite incluir custos fixos no cálculo, interpretar incorretamente os custos variáveis e fixos, ou usar dados desatualizados. É fundamental estar atento a esses pontos para obter um cálculo preciso e útil.

Saber como preencher um recibo corretamente é essencial para evitar complicações e garantir transparência nos pagamentos.

Além disso, eles tornam a organização de registros mais prática, garantindo que você tenha em mãos todos os dados necessários antes de iniciar o processo.

Neste artigo você descobrirá como preencher seus recibos corretamente e como otimizar esse processo com um gerador de recibos online, garantindo que suas transações financeiras possam ser comprovadas de maneira correta.

Veja também como preencher e emitir um recibo online gratuitamente em poucos cliques.

O recibo serve como um documento oficial que comprova a recepção de uma determinada quantia por uma pessoa ou empresa, seja por serviços prestados ou produtos vendidos.

Entre os dados necessários para preencher o recibo estão: o nome e CPF ou CNPJ das partes envolvidas na transação, bem como detalhes completos do serviço ou produto vendido, incluindo os preços conforme previamente estipulados em orçamento.

A importância de saber como preencher um recibo vai além da mera formalidade; trata-se de uma questão de segurança jurídica e fiscal para todas as partes envolvidas.

Portanto, certifique-se de verificar novamente todas as informações com atenção após completar, para garantir que tudo esteja correto e claro.

Leia mais:

Preencher um recibo de forma correta é essencial para garantir sua validade legal tanto para quem paga quanto para quem recebe, e fornecer uma prova clara da transação realizada.

Aqui está um guia passo a passo sobre como fazer isso:

Comece preenchendo os dados completos de quem está emitindo o recibo e de quem está recebendo o serviço ou produto. Inclua:

Preencher corretamente os dados garante a validade legal e evitar problemas futuros. Imagine, por exemplo, que você precise comprovar uma transação para sua contabilidade ou resolver uma eventual disputa.

Com os dados incompletos ou incorretos, você pode enfrentar dificuldades que poderiam ser facilmente evitadas.

Escreva claramente o que foi pago ou fornecido, como serviços prestados, aluguel ou venda de mercadorias, conforme a situação.

Ao incluir informações específicas sobre o serviço ou produto no recibo, você deixa menos margem para dúvidas ou questionamentos futuros.

Você pode descrever:

O que está sendo vendido ou oferecido

Quem realizou ou entregou o produto/serviço

Quando aconteceu a transação

Esse dado é serve para documentar o prazo de entrega ou execução.

Onde foi realizada a transação ou serviço

Por exemplo, "Prestação de serviço realizada no endereço Rua ABC, nº 123, São Paulo".

Registrar o valor da transação e a forma de pagamento no recibo é a etapa que assegura a transparência entre as partes e oficializa o acordo alcançado.

Inclua o valor pago em número e depois por extenso, por exemplo: R$ 100,20 (cem reais e vinte centavos).

Isso ajuda a evitar qualquer tipo de ambiguidade.

Além disso, indique também se o pagamento foi feito em dinheiro, transferência bancária, cartão ou outra forma.

Anote a data e o local da formalização, garantindo que a informação seja útil para futuras consultas ou validação. Inclua:

Finalize o recibo com as assinaturas do emitente e do destinatário, isso servirá para formalizar a sua autenticidade.

Essa parte é extremamente importante caso precise comprovar a transação em auditorias, ou até mesmo no caso de uma ação judicial.

A inclusão de ambas as assinaturas evita conflitos e reafirma o acordo entre pagador e recebedor.

Para transações maiores ou acordos formais (como contratos de longo prazo), considere incluir campos adicionais. Por exemplo:

Se você preferir, pode preencher seu recibo gratuitamente em poucos cliques:

Preencha gratuitamente seu recibo pelo Gerador da InfinitePay

Preencher um recibo corretamente é muito mais do que apenas um processo burocrático; é uma forma de formalizar transações e proteger tanto você quanto seus clientes.

Existe uma forma ainda mais simples de preenchê-lo: através de um gerador de recibo online.

Pensando nisso, a InfinitePay criou essa ferramenta gratuita para tornar o seu processo mais rápido e prático.

Com o Gerador de Recibo da InfinitePay, você pode gerar quantos quiser, de graça.

Ao gerar recibos online com a InfinitePay, você tem praticidade, segurança, e reduz os custos operacionais do seu negócio.

Basta preencher alguns dados como:

Confira o exemplo:

A entrega dos recibos gerados online pode ser feita diretamente via e-mail, assim, você elimina a necessidade de impressão e envio físico.

Além disso, PDFs são compactos, pesquisáveis e suportam assinaturas digitais, podendo também ser protegidos por senha.

Lembre-se: um recibo bem preenchido é a chave para manter suas finanças organizadas e evitar problemas futuros.

Emita recibos gratuitamente pelo Gerador da InfinitePay

Um recibo é um documento fundamental para registrar transações financeiras e garantir a segurança de ambas as partes: quem recebe e quem paga.

No entanto, existem diversos tipos, cada um com suas características e finalidades específicas:

Você também pode se interessar:

Conforme estabelecido pelo Artigo 319 do Código Civil, o indivíduo que realiza um pagamento possui o direito de obter um comprovante que ateste a quitação do valor devido.

Além disso, para assegurar a legalidade do recibo, é fundamental que este contenha as assinaturas de todas as partes envolvidas.

Segundo a Lei nº 8.846, é obrigatório que pessoas físicas ou jurídicas forneçam aos seus clientes um comprovante do pagamento efetuado.

Veja alguns exemplos de obrigatoriedade:

Para fins de tributação e comprovação de renda, a emissão de recibo é obrigatória. O documento deve conter informações como dados do prestador e tomador de serviço, discriminação dos serviços prestados, valor total, data e retenção de INSS (se houver).

O recibo de aluguel é fundamental para formalizar o contrato e garantir os direitos de ambas as partes. O documento deve conter informações como data de vencimento, valor do aluguel, mês de referência, juros e multas (se houver).

A emissão de recibo é obrigatória para formalizar o pagamento de honorários a um advogado ou escritório de advocacia. O documento deve conter informações como data, valor dos honorários, serviços prestados, dados do advogado e do cliente.

Em algumas outras situações, a emissão de recibo pode ser obrigatória por lei ou por regulamentação específica, como em vendas de produtos com garantia, por exemplo.

Você também pode se interessar:

A validade dos recibos varia, com alguns expirando antes e outros depois.

Para evitar problemas, guarde seus comprovantes por cinco anos, período que abrange a prescrição das principais contas dos brasileiros.

O recibo em si não tem um "prazo de validade" explicitamente definido, sua relevância e eficácia como prova dependem dos prazos legais relacionados à guarda de documentos e à prescrição de ações judiciais.

Por exemplo, dependendo da legislação aplicável, prevista no Código Tributário Nacional e na legislação específica de cada imposto, as empresas podem ser obrigadas a guardar documentos fiscais por um período de 5 a 15 anos.

Já para questões relacionadas ao Código de Defesa do Consumidor, o prazo para reclamação de vícios aparentes ou de fácil constatação é de 30 dias para serviços e produtos não duráveis e de 90 dias para serviços e produtos duráveis.

Se você é Microempreendedor Individual (MEI), sabe que ter uma conta digital PJ pode facilitar a gestão financeira do seu negócio.

Além de garantir mais organização e separação entre as finanças pessoais e empresariais, uma conta digital MEI permite acesso a serviços essenciais, como transferências, recebimentos via Pix, emissão de boletos e até crédito para impulsionar suas operações.

Com tantas opções disponíveis no mercado, escolher a melhor conta digital pode ser um desafio.

Pensando nisso, reunimos neste artigo um comparativo das melhores contas digitais para MEI em 2026, destacando suas vantagens, tarifas e diferenciais.

A seguir, listamos algumas das principais opções de conta PJ digital gratuita disponibilizadas por bancos e instituições financeiras.

Confira vantagens, tarifas e benefícios.

A InfinitePay se destaca como a melhor opção de conta PJ gratuita para empreendedores.

A conta digital PJ da InfinitePay oferece uma série de benefícios sem tarifas, sendo ideal para microempreendedores individuais (MEIs) e pequenas e médias empresas que precisam de uma solução robusta para gestão financeira e aceitação de pagamentos, além de funcionalidades completas para vendas.

Além disso, a InfinitePay permite que você receba pagamentos de maneira prática, com QR Codes gerados pela maquininha ou pelo celular, e oferece suporte para vendas parceladas e internacionais.

Veja também:

O banco laranja é uma das instituições financeiras que oferece uma conta com diversas funcionalidades voltadas para empresas de pequeno e médio porte.

O banco laranja também oferece acesso a crédito e empréstimos, além de contar com serviços voltados para empresas, como a antecipação de recebíveis.

O banco roxo oferece uma conta PJ prática para empreendedores que buscam simplicidade e eficiência em suas transações financeiras.

Além disso, o banco roxo conta com atendimento ao cliente reconhecido por sua eficiência e procurado por clientes que buscam uma solução bancária com pouca ou nenhuma burocracia.

O banco rosa oferece uma conta, pensada para pequenas empresas que precisam de uma solução simples e sem complicações.

O banco rosa também oferece suporte para a emissão de notas fiscais, o que pode ser um diferencial importante para pequenas empresas e microempreendedores individuais.

O banco branco oferece uma conta digital PJ voltada para microempreendedores e pequenos negócios que buscam simplicidade e integração com soluções de pagamento.

Essa conta digital pode ser interessante para quem já utiliza ou pretende utilizar as maquininhas da empresa, garantindo uma solução integrada para recebimentos e gestão financeira.

O banco verde disponibiliza uma conta digital PJ integrada aos seus serviços de pagamento, oferecendo funcionalidades para facilitar a gestão financeira de microempreendedores e pequenas empresas.

A conta digital do banco verde pode atender empreendedores que já utilizam as maquininhas da empresa e buscam um meio de consolidar suas finanças em um único ambiente.

O banco azul e branco disponibiliza uma conta digital PJ que pode ser utilizada para diversas transações financeiras, com foco em integração com o e-commerce e pagamentos digitais.

A conta pode ser útil para empreendedores que atuam no comércio digital ou que buscam soluções diversificadas de pagamento, como QR Codes.

A conta digital MEI é um tipo de conta bancária desenvolvida especialmente para atender às necessidades dos microempreendedores individuais, oferecendo mais praticidade e flexibilidade na gestão financeira do negócio.

Diferente das contas empresariais tradicionais, que costumam ter tarifas elevadas e burocracia para abertura, a conta digital MEI se destaca por ser mais acessível, com taxas reduzidas e, em muitos casos, isenta de tarifas de manutenção.

Isso permite que o microempreendedor tenha mais controle sobre suas finanças sem comprometer sua margem de lucro com custos bancários.

Além disso, essa modalidade de conta funciona totalmente online, podendo ser gerenciada pelo celular ou computador, sem a necessidade de ir até uma agência bancária, o que garante maior agilidade nas operações e elimina processos burocráticos.

Leia mais:

A conta digital MEI oferece uma série de recursos que facilitam a administração do seu negócio.

Entre as principais funcionalidades, destacam-se:

Com a conta digital MEI, o empreendedor pode gerar boletos bancários para receber pagamentos de clientes.

Essa funcionalidade é essencial para quem vende produtos ou serviços de forma recorrente ou precisa oferecer uma alternativa de pagamento além do Pix e cartão de crédito.

Benefícios:

A conta digital MEI permite o recebimento de pagamentos por diferentes meios, garantindo flexibilidade para os clientes e segurança para o empreendedor.

Formas de recebimento disponíveis:

Essa diversidade de opções facilita a vida do empreendedor e aumenta as chances de conversão de vendas, uma vez que os clientes podem escolher o meio de pagamento que mais lhes convém.

Uma das principais vantagens da conta digital MEI é a possibilidade de acompanhar receitas e despesas em tempo real, diretamente pelo aplicativo ou plataforma online do banco.

Recursos disponíveis para controle financeiro:

Esse acompanhamento financeiro permite que o empreendedor tenha maior previsibilidade do fluxo de caixa e tome decisões estratégicas mais assertivas para o crescimento do seu negócio.

Com a conta digital MEI, o microempreendedor pode pagar contas e impostos sem complicações.

Pagamentos possíveis:

Essa funcionalidade elimina a necessidade de deslocamento até lotéricas ou bancos, proporcionando mais comodidade e eficiência na rotina do empreendedor.

Leia mais:

Além das funcionalidades básicas, muitas contas digitais MEI oferecem linhas de crédito exclusivas para empreendedores, permitindo acesso facilitado a capital de giro ou antecipação de recebíveis.

Opções de crédito disponíveis:

A possibilidade de obter crédito sem burocracia pode ser um diferencial importante para quem precisa investir no crescimento da empresa sem enfrentar os desafios das linhas de crédito tradicionais.

Leia também: Empréstimo para MEI: como conseguir e quais as melhores opções?

Embora a conta digital MEI ofereça uma série de facilidades, é fundamental que o empreendedor esteja atento às suas obrigações.

A principal delas é manter a organização financeira, separando as finanças pessoais das do negócio – isso não apenas facilita a gestão financeira, mas também é essencial para a transparência fiscal e cumprimento das obrigações legais, como a Declaração Anual Simplificada para o Microempreendedor Individual (DASN-SIMEI), caso não cumprimento das obrigações você pode sofrer exclusão do MEI no Simples Nacional.

Mesmo com a conta digital MEI, o microempreendedor individual precisa cumprir algumas obrigações, como:

Você também pode se interessar por:

A conta digital MEI traz uma série de benefícios para microempreendedores individuais, ajudando a otimizar a gestão financeira do negócio.

Além da praticidade e da redução de custos, ela oferece ferramentas que facilitam as operações diárias e permitem maior controle sobre as finanças.

Uma das principais vantagens da conta digital MEI é o baixo custo operacional.

Diferente das contas empresariais tradicionais, que costumam cobrar mensalidades e tarifas para diferentes transações, as contas digitais para MEI geralmente possuem:

Essas características tornam a conta digital MEI uma opção acessível e econômica, ideal para quem deseja profissionalizar o negócio sem comprometer a margem de lucro.

O gerenciamento da conta digital MEI é feito 100% online, o que significa que não há necessidade de ir até uma agência bancária para realizar operações.

Pelo aplicativo ou plataforma do banco, o empreendedor pode:

Com tudo isso disponível na palma da mão, o MEI consegue administrar seu dinheiro de forma prática e eficiente a qualquer momento.

Muitos bancos e fintechs oferecem linhas de crédito exclusivas para MEIs, com condições diferenciadas e taxas reduzidas.

O crédito pode ser útil para:

Além disso, alguns bancos avaliam o histórico de movimentação da conta para oferecer crédito mais acessível, sem exigir garantias complexas.

Algumas contas digitais MEI vão além das funções bancárias básicas e incluem ferramentas integradas de gestão financeira, como:

Esses recursos ajudam o empreendedor a organizar melhor suas finanças e manter um controle mais eficiente das operações do negócio.

A conta digital MEI tem processo de abertura simplificado, sem necessidade de apresentar inúmeros documentos ou comprovações complexas.

Em muitos casos, basta:

O tempo de aprovação pode ser imediato ou levar algumas horas, tornando tudo mais rápido e menos burocrático.

Na hora de escolher a melhor conta digital MEI, é importante analisar diferentes fatores para garantir que a opção escolhida atenda às necessidades do seu negócio.

Cada conta digital MEI pode ter funcionalidades específicas – por isso, antes de abrir a sua conta, verifique quais serviços estão disponíveis e escolha a que melhor se adapta à sua rotina.

Ter todas essas funções em um único lugar facilita muito a vida do empreendedor e evita a necessidade de múltiplos serviços financeiros.

Embora muitas contas digitais MEI ofereçam serviços gratuitos, algumas podem cobrar taxas em determinadas operações.

Antes de abrir a conta, compare:

Optar por uma conta com menores custos operacionais significa mais dinheiro no caixa do seu negócio.

Mesmo com processos automatizados, é fundamental que a conta digital ofereça um suporte eficiente para quando o MEI precisar de ajuda.

Avalie:

Ter um atendimento de qualidade pode fazer toda a diferença na hora de resolver um problema ou tirar dúvidas sobre sua conta.

Agora que você sabe como funciona uma conta digital MEI, convidamos você a explorar a conta inteligente InfinitePay e as inúmeras soluções disponíveis para seu empreendimento.

Veja só:

Gerenciar um negócio próspero envolve diversos desafios, e um dos mais delicados é lidar com clientes inadimplentes.

As cartas de cobrança surgem como ferramentas valiosas para recuperar valores devidos, mas seu uso exige cautela para preservar o relacionamento com o cliente.

Quando utilizadas de forma estratégica e profissional, elas representam ferramentas valiosas para a gestão de crédito em empresas de diversos portes e setores.

Confira, neste artigo, 3 modelos de carta de cobrança e entenda a importância de utilizá-las.

Preparamos três modelos de carta de cobrança gratuitos e prontos para downloads para te ajudar a recuperar suas pendências sem comprometer o relacionamento com seus clientes.

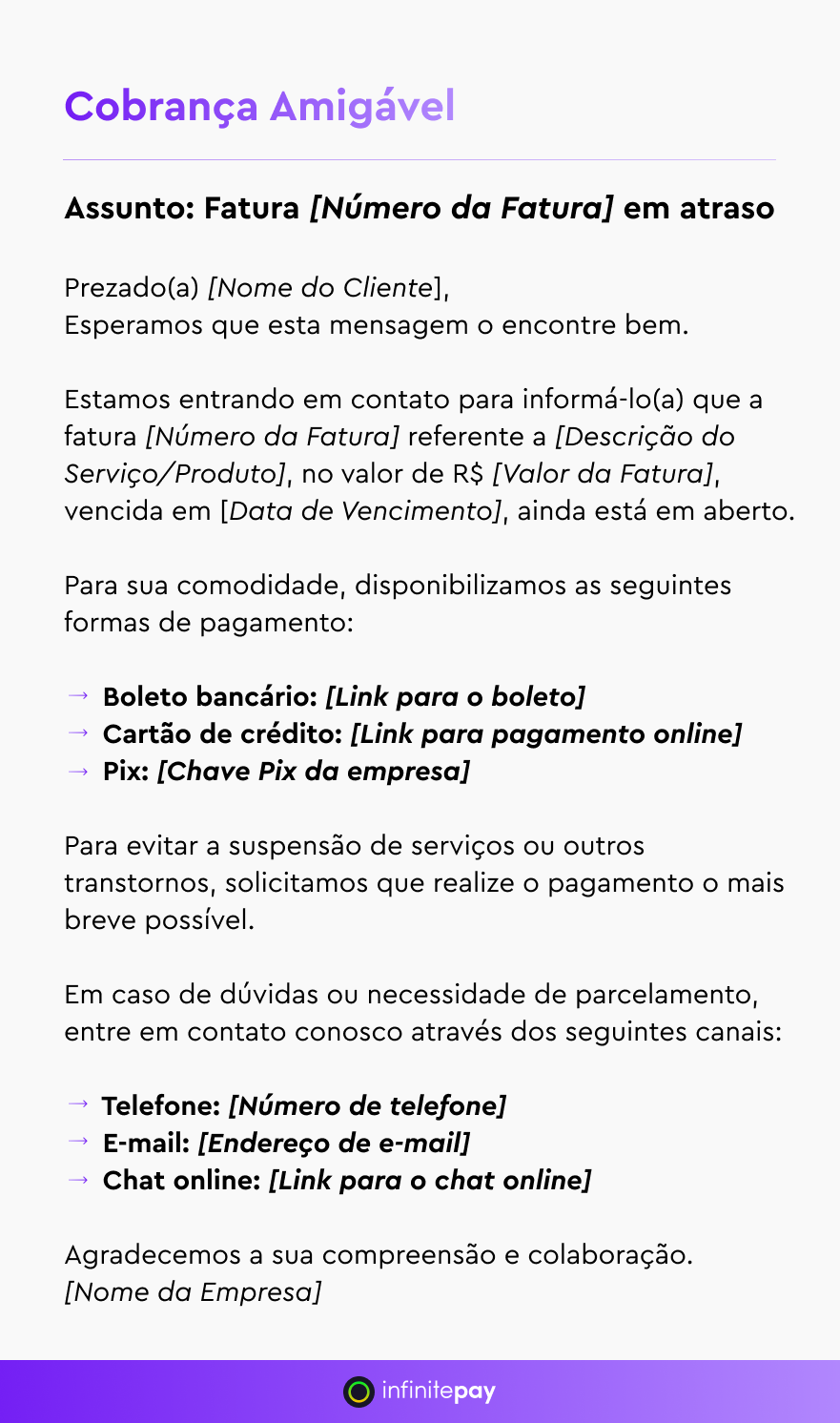

Um lembrete amigável para estimular o pagamento.

“Assunto: Fatura [Número da Fatura] em atraso

Prezado(a) [Nome do Cliente],

Esperamos que esta mensagem o encontre bem.

Estamos entrando em contato para informá-lo(a) que a fatura [Número da Fatura] referente a [Descrição do Serviço/Produto], no valor de R$ [Valor da Fatura], vencida em [Data de Vencimento], ainda está em aberto.

Para sua comodidade, disponibilizamos as seguintes formas de pagamento:

Para evitar a suspensão de serviços ou outros transtornos, solicitamos que realize o pagamento o mais breve possível.

Em caso de dúvidas ou necessidade de parcelamento, entre em contato conosco através dos seguintes canais:

Agradecemos a sua compreensão e colaboração.

[Nome da Empresa]”

[Faça o download gratuito aqui]

Uma comunicação clara sobre a situação e as opções de regularização.

“Assunto: Pagamentos Recorrentes Atrasados

Prezado(a) [Nome do Cliente],

Identificamos em nossos registros que até o momento não recebemos o pagamento referente à parcela do produto denominado [Nome do Produto], cujo vencimento estava programado para o dia [Data do Vencimento]. Anexamos um boleto com o valor atualizado para sua referência.

Solicitamos a gentileza de efetuar o pagamento até a nova data de vencimento estipulada.

Para sua comodidade, disponibilizamos as seguintes formas de pagamento:

Para evitar a suspensão de serviços ou outros transtornos, solicitamos que realize o pagamento o mais breve possível.

Em caso de dúvidas ou necessidade de parcelamento, entre em contato conosco através dos seguintes canais:

Agradecemos a sua compreensão e colaboração.

[Nome da Empresa]”

[Faça o download gratuito aqui]

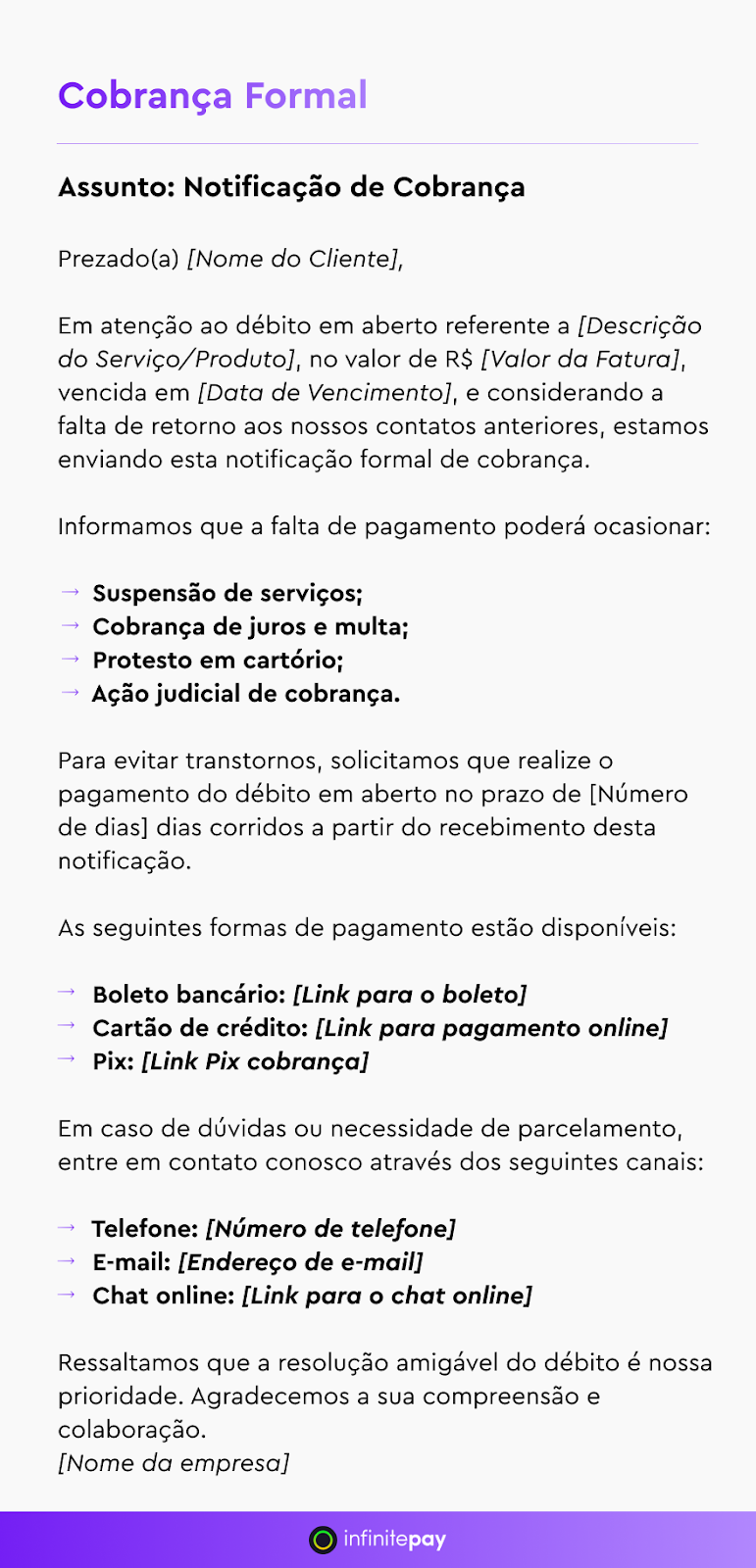

Uma notificação oficial para casos mais graves, com prazos e medidas cabíveis.

“Assunto: Notificação de Cobrança

Prezado(a) [Nome do Cliente],

Em atenção ao débito em aberto referente a [Descrição do Serviço/Produto], no valor de R$ [Valor da Fatura], vencida em [Data de Vencimento], e considerando a falta de retorno aos nossos contatos anteriores, estamos enviando esta notificação formal de cobrança.

Informamos que a falta de pagamento poderá ocasionar:

Para evitar transtornos, solicitamos que realize o pagamento do débito em aberto no prazo de [Número de dias] dias corridos a partir do recebimento desta notificação.

As seguintes formas de pagamento estão disponíveis:

Em caso de dúvidas ou necessidade de parcelamento, entre em contato conosco através dos seguintes canais:

Ressaltamos que a resolução amigável do débito é nossa prioridade.

Agradecemos a sua compreensão e colaboração.

[Nome da empresa]”

[Faça o download gratuito aqui]

Leia mais:

Uma carta de cobrança é um documento formal emitido por uma empresa para notificar um cliente sobre pagamentos pendentes.

Essa correspondência desempenha um papel crucial na gestão de crédito, fornecendo informações claras sobre valores devidos, datas de vencimento e outros detalhes relevantes.

Seu objetivo principal é lembrar o cliente sobre a inadimplência, incentivando o pagamento de forma amigável.

Além disso, a carta de cobrança busca manter um tom respeitoso, preservando o relacionamento comercial e evitando danos à reputação da empresa.

Ela é uma ferramenta estratégica no ciclo de recuperação de crédito, agindo como um alerta inicial antes de medidas mais rigorosas serem adotadas.

Leia mais:

A carta de cobrança é mais do que uma simples notificação de pagamento em atraso – é uma ferramenta estratégica para manter a saúde financeira de uma empresa.

Veja alguns pontos importantes de como ela se encaixa no ciclo de gestão de crédito e como pode ser uma aliada na prevenção de inadimplências:

A carta de cobrança atua como um meio eficaz de notificação, conscientização e estímulo à ação por parte dos clientes inadimplentes.

Ao criar um ambiente transparente e oferecer oportunidades de negociação, ela desempenha um papel essencial na manutenção do fluxo de caixa em dia, assegurando que a empresa possa cumprir seus compromissos financeiros e manter uma saúde financeira sólida.

Uma carta de cobrança desempenha um papel crucial na redução da inadimplência, sendo uma ferramenta eficaz para restabelecer a comunicação entre o credor e o devedor.

Ela atua como um instrumento formal e respeitoso para notificar o cliente sobre a existência de uma dívida pendente e solicitar a regularização da situação financeira.

Ao adotar um tom profissional e transparente na carta de cobrança, a empresa demonstra ao cliente que compreende a complexidade das situações financeiras e está disposta a resolver o problema de maneira colaborativa.

Essa abordagem contribui para minimizar possíveis atritos e conflitos, mantendo um ambiente propício à resolução amigável da situação.

Leia também:

A carta de cobrança deve ser utilizada em situações em que um cliente tenha ultrapassado a data de vencimento de um pagamento.

Ela serve como um meio inicial de comunicação antes de medidas mais rigorosas serem adotadas.

Espere alguns dias após a data de vencimento para enviar a primeira carta, demonstrando compreensão e flexibilidade.

Segundo o Serasa, o melhor momento para realizar a cobrança é de 2 a 3 dias após o vencimento.

Se o cliente atrasa o pagamento de forma frequente, a carta de cobrança serve como um aviso e incentivo à regularização.

A carta documenta a dívida e as tentativas de contato, servindo como prova em caso de necessidade de medidas legais.

O principal objetivo da carta de cobrança é notificar o cliente sobre a inadimplência e incentivar o pagamento.

Além disso, ela busca manter a relação comercial de forma respeitosa, evitando danos à reputação da empresa.

Com ela, você pode:

Confira elementos essenciais de uma mensagem de cobrança de mensalidade escolar.

Seguir boas práticas ao enviar uma carta de cobrança é crucial para o sucesso da recuperação da dívida e para a preservação do relacionamento com o cliente.

Uma abordagem profissional e cordial demonstra seriedade e aumenta a confiança do cliente na empresa, tornando-o mais propenso a realizar o pagamento.

A clareza e a objetividade na comunicação são fundamentais: a carta deve explicitar o motivo da cobrança, o valor da dívida, a data de vencimento e as formas de pagamento disponíveis.

Oferecer opções de pagamento e prazos flexíveis facilita o processo para o cliente e demonstra boa vontade da empresa em encontrar uma solução.

Veja mais pontos essenciais para emitir uma carta de cobrança:

Inicie a carta identificando tanto o credor quanto o devedor, incluindo nome, endereço e outros dados relevantes.

Descreva de forma clara e objetiva o valor devido, a data de vencimento original e eventuais encargos ou juros acumulados.

Se houver, inclua um resumo dos pagamentos anteriores para demonstrar a evolução da dívida.

Informe sobre as possíveis consequências caso o pagamento não seja efetuado, como a inclusão do nome do devedor em órgãos de proteção ao crédito.

A gestão eficiente do fluxo de caixa é um pilar fundamental para o sucesso de qualquer negócio, e contar com ferramentas que auxiliem no controle dos recebimentos torna-se crucial.

Nesse contexto, a InfinitePay oferece uma ferramenta de gestão de cobrança automatizada gratuita que proporciona aos empreendedores uma maneira eficaz de monitorar e otimizar os processos de recebimento.

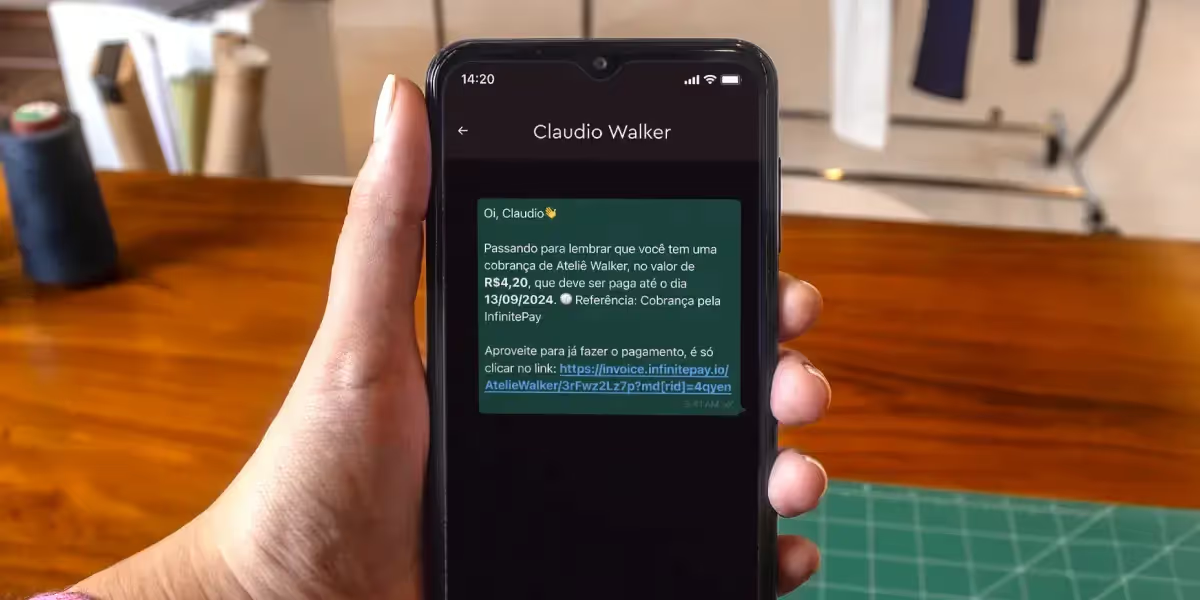

Com ela, você tem controle em tempo real das suas finanças, além de emitir notificação de cobrança simples e automatizada para ajudar o seu negócio a reduzir a inadimplência – e seu cliente escolhe se quer pagar por Pix ou cartão de crédito em até 12x.

Veja como utilizar a gestão de cobrança gratuita da InfinitePay:

No app ou na web, clique em Gestão de cobranças e selecione o cliente.

Se ele não estiver cadastrado, você pode cadastrar na hora

Escolha em até quantas parcelas seu cliente poderá pagar e determine se a cobrança se repetirá.

Também é possível repassar as taxas ao cliente

Seu cliente receberá um aviso sobre o pagamento por WhatsAapp e por e-mail e poderá pagar por Pix ou cartão de crédito.

Com recursos intuitivos, personalização e segurança, a plataforma proporciona uma abordagem abrangente para o controle de recebimentos, permitindo que os empresários foquem no crescimento de seus negócios com tranquilidade e confiança.

.avif)

.avif)