Aprenda sobre gerenciamento de faturamento. Descubra estratégias para otimizar o fluxo de caixa e a saúde financeira de sua empresa.

Regras fiscais, regras contábeis, informações prestadas ao governo e análise dos demonstrativos são alguns dos pontos de relevância ao se definir qual melhor regime adotar para uma empresa.

Atualmente, existem dois principais: o regime de competência e o regime de caixa. Neste artigo, vamos conhecer, com um pouco mais de detalhes o regime de competência com exemplos práticos e fazer um breve comparativo com o regime de caixa para auxiliar o seu entendimento.

Os regimes são os formatos que determinam o momento em que se deve registrar os acontecimentos de uma empresa: se serão registrados no momento em que ocorrem ou no momento em que são recebidos ou pagos.

Regime de competência é o formato que define que o registro contábil deve ocorrer no momento em que a receita ou despesa foi realizada, não aguardando seu vencimento, ou seja, o evento será contabilizado independente se o dinheiro já foi recebido ou gasto.

Regime de caixa, por sua vez, realiza o registro no momento do seu recebimento, não realizando nenhum registro prévio quando o fato ocorre e sim quando é recebido ou pago, baseando-se sempre no fluxo do caixa.

Para um melhor entendimento, vamos para a prática:

Imagine que uma Empresa efetuou a venda de uma mercadoria no mês de julho no valor de R$1.000,00 que será recebida em agosto.

No regime de competência, o reconhecimento e registro dessa receita de venda ocorrerá em julho, momento em que de fato a venda aconteceu.

Com objetivo de padronização, organização e previsibilidade o regime de competência permite que a empresa gere relatórios e demonstrativos com maior clareza auxiliando na tomada de decisão com base no momento em que os fatos ocorreram.

Desta forma, é mais fácil compreender e planejar as despesas que estão por vir e receitas que irão compor o caixa, contribuindo para uma melhor análise e planejamento para uma saúde financeira mais sustentável no médio e longo prazo da organização.

Voltamos a aplicação, na prática, para entender melhor:

Uma empresa realizou uma venda no mês de dezembro e o recebimento ocorrerá somente no ano seguinte, nos meses de janeiro e fevereiro. Realizando o registro pelo regime de competência, a empresa consegue analisar como foi seu desemprenho naquele ano.

Para além da análise de quando esse dinheiro vai entrar no caixa, é possível permitir que os gestores avaliem a performance real daquela empresa em determinado período. Resultando em uma melhor avaliação de dados para a tomada de decisão.

Existem empresas que não podem determinar qual será o regime adotado, pois o de competência é obrigatório. Porém, existem casos em que essa questão é opcional, podendo definir se o escolhido será o de caixa ou competência.

Entendo quais são os tipos de empresa que podem escolher o regime a ser adotado, o de competência é mais recomendado para empresas que desejam uma visão mais precisa dos seus acontecimentos através dos demonstrativos contábeis. Permitindo uma visão mais completa e precisa da questão econômica e financeira da organização.

Leia mais:

O regime de competência possui como princípio a padronização que vai identificar a performance econômica da empresa ao longo do tempo, fornecendo uma visão mais precisa do desempenho no curto, médio e longo prazo. Isso facilita a tomada de decisão e a comparação entre os períodos.

Já o regime de caixa, concentra-se a importância do momento presente da empresa, pois seus registros refletem diretamente na disponibilidade do dinheiro naquele instante. Isso permite uma simplificação na contabilização e análise real da disponibilidade financeira do caixa da empresa naquela determinada ocasião.

A tabela abaixo destaca as principais diferenças entre regime de competência e regime de caixa, proporcionando uma compreensão clara de como cada um impacta a contabilidade e a gestão financeira da empresa.

| Característica | Regime de Caixa | Regime de Competência |

|---|---|---|

| Momento do Registro | Quando o dinheiro é efetivamente recebido ou pago. | Quando a receita ou despesa é incorrida, independentemente do pagamento. |

| Foco | Movimento real de dinheiro. | Direitos e obrigações adquiridos no período. |

| Utilização | Controle de fluxo de caixa, pequenas empresas. | Relatórios financeiros, análise de desempenho econômico. |

| Complexidade | Mais simples e fácil de implementar. | Mais complexo, requer reconhecimento de receitas e despesas quando ocorrem. |

| Exemplo de Receita | Venda registrada quando o pagamento é recebido. | Venda registrada no momento da transação, mesmo que o pagamento seja posterior. |

| Exemplo de Despesa | Despesa registrada quando o pagamento é efetuado. | Despesa registrada quando o bem ou serviço é consumido, mesmo que o pagamento seja posterior. |

| Visão Financeira | Visão limitada às transações de caixa efetivas. | Visão mais completa e precisa da situação financeira e do desempenho econômico. |

| Legislação | Pode ser usado por pequenas empresas ou para controle interno. | Geralmente exigido para empresas maiores e para relatórios financeiros formais. |

| Exemplo de Aplicação | Despesa de aluguel registrada no mês em que é paga. | Despesa de aluguel registrada no mês em que é incorrida, mesmo que paga posteriormente. |

Trazendo um pouco mais para a realidade das empresas brasileiras, normalmente o regime de competência é mais utilizado pelas empresas maiores ou que desejam uma visão mais ampla do negócio e o regime de caixa pelas empresas de menor porte devido à simplicidade na gestão do caixa.

O recomendado é que a empresa analise qual a sua necessidade específica em relação à gestão financeira, análise de relatórios contábeis e conformidade regulatória, pois, como vimos, em alguns casos o regime de competência será obrigatório.

De uma maneira geral e pensando em uma melhor gestão, muitas empresas optam por realizar relatórios com os dois regimes, sendo inclusive o ponto mais indicado por especialistas. Desta forma, a empresa estará munida de toda informação necessária para uma gestão financeira e análise de desempenho real tanto aos acontecimentos quanto ao caixa atual do negócio.

Este artigo tem como intuito orientar sobre informações básicas dos regimes de caixa e de competência, mas o indicado sempre é analisar cada situação com seu contador que dará a orientação completa baseada nas especificidades da sua empresa.

Contas a receber são vitais para a saúde financeira da sua empresa. Aprenda o que são, sua importância e como gerenciá-las de forma eficiente:

Contas a receber são valores que a empresa espera receber de seus clientes, resultantes de vendas de produtos, prestação de serviços, rendimentos de aplicações financeiras, notas promissórias ou títulos de crédito.

Dependendo do modelo de negócio, esses recebimentos podem ser gerados por transações únicas ou recorrentes, como é o caso de licenças de software ou assinaturas periódicas.

Os principais componentes das contas a receber incluem:

Ter um controle rigoroso sobre esses recebimentos é fundamental para garantir que a empresa tenha recursos suficientes para cumprir suas obrigações financeiras e investir em crescimento e melhorias.

Além disso, um bom controle de contas a receber permite antecipar possíveis crises e tomar medidas preventivas para minimizar problemas.

A organização eficaz das contas a receber não apenas ajuda a manter um fluxo de caixa estável, mas também fortalece a saúde financeira da empresa.

O setor responsável por contas a receber deve:

As contas a receber desempenham várias funções críticas numa empresa.

Sua principal função é registrar as vendas realizadas a crédito, permitindo que a empresa tenha uma visão clara dos valores que os clientes ainda devem.

Isso ajuda a administrar os ciclos de pagamento e garante que os recursos financeiros entrem regularmente, sustentando as operações diárias da empresa.

Uma gestão eficiente das contas a receber é crucial para evitar problemas de liquidez.

Garantir que a empresa tenha sempre dinheiro disponível para cumprir suas obrigações financeiras é vital para a continuidade dos negócios.

No planejamento financeiro, as contas a receber ajudam a prever receitas futuras, auxiliando na tomada de decisões e no planejamento de investimentos.

Elas também fornecem uma análise detalhada dos clientes, identificando padrões de pagamento e ajudando a formular estratégias de crédito mais eficazes.

Além disso, as contas a receber são essenciais para manter um fluxo de caixa saudável.

Um bom controle das contas a receber pode ajudar a evitar surpresas desagradáveis, como falta de fundos para pagar fornecedores ou funcionários, fortalecendo a saúde financeira da empresa.

Comece hoje mesmo a organização do seu negócio baixando nossa Planilha de Fluxo de Caixa grátis!

Esses exemplos ilustram a variedade de formas que as contas a receber podem assumir e destacam a importância de gerenciá-las de maneira eficaz para garantir a entrada de recursos no caixa da empresa.

As contas a receber referem-se às entradas de dinheiro que a empresa espera receber de terceiros, como clientes e parceiros comerciais, enquanto as contas a pagar são as obrigações financeiras da empresa, como pagamentos a fornecedores, funcionários e serviços básicos.

Ambas são componentes essenciais do fluxo de caixa e devem ser gerenciadas cuidadosamente para manter o equilíbrio financeiro.

O setor de contas a receber lida com a cobrança de valores devidos à empresa, enquanto o setor de contas a pagar é responsável por registrar e gerenciar todas as contas que precisam ser liquidadas.

Embora as funções sejam distintas, ambos os setores são igualmente importantes para garantir que a empresa tenha recursos suficientes para cumprir suas obrigações e continuar operando de maneira eficiente. Veja a tabela:

| Aspecto | Contas a Receber | Contas a Pagar |

|---|---|---|

| Definição | Entradas de dinheiro esperadas pela empresa | Obrigações financeiras da empresa |

| Origem | Clientes e parceiros comerciais | Fornecedores, funcionários e serviços básicos |

| Objetivo | Cobrança de valores devidos à empresa | Registro e gerenciamento das contas a serem pagas |

| Importância no Fluxo de Caixa | Essencial para entradas de dinheiro | Essencial para saídas de dinheiro |

| Função | Lidar com a cobrança de valores | Gerenciar todas as contas a serem liquidadas |

| Impacto na Operação | Garantir recursos suficientes para a empresa | Negociar prazos de pagamento favoráveis e otimizar o fluxo de caixa |

Um bom controle das contas a pagar pode ajudar a negociar prazos de pagamento favoráveis e otimizar o fluxo de caixa.

Para gerenciar eficientemente as contas a receber, é essencial adotar algumas práticas fundamentais, como manter registros precisos de todas as transações financeiras, crucial para um controle eficaz.

Isso pode ser feito utilizando sistemas de gestão financeira ou até mesmo planilhas do Excel, desde que os registros sejam atualizados regularmente.

Além disso, é importante automatizar processos de cobrança e pagamento para aumentar a eficiência, reduzir erros e garantir que apenas os devedores recebam cobranças.

Manter registros atualizados de todas as transações financeiras é essencial para o controle eficaz das contas a receber.

Uma organização financeira eficiente exige a emissão regular de cobranças e a monitoração constante dos clientes.

Registrar adequadamente todas as transações de vendas e recebimentos proporciona uma visão abrangente e atualizada das finanças da empresa, permitindo uma gestão mais precisa e informada.

Utilizar um sistema de cobrança automatizado pode otimizar significativamente os processos de gestão de contas a receber.

Esses sistemas podem:

Isso não apenas aumenta a eficiência, mas também reduz a ocorrência de erros humanos e o tempo necessário para realizar atividades repetitivas.

Oferecer condições flexíveis para clientes inadimplentes pode ajudar a reduzir a inadimplência e melhorar o fluxo de caixa.

Negociar diferentes formas de pagamento, como carnês ou links de pagamento online, pode facilitar a quitação de dívidas pelos clientes.

Além disso, oferecer vantagens para pagamento antecipado, como descontos e promoções exclusivas, ajuda a reduzir a inadimplência e melhora o controle das contas a receber.

Essas estratégias não apenas incentivam os clientes a pagar no prazo, mas também fortalecem a relação deles com a empresa, criando uma base de clientes mais fiel e comprometida.

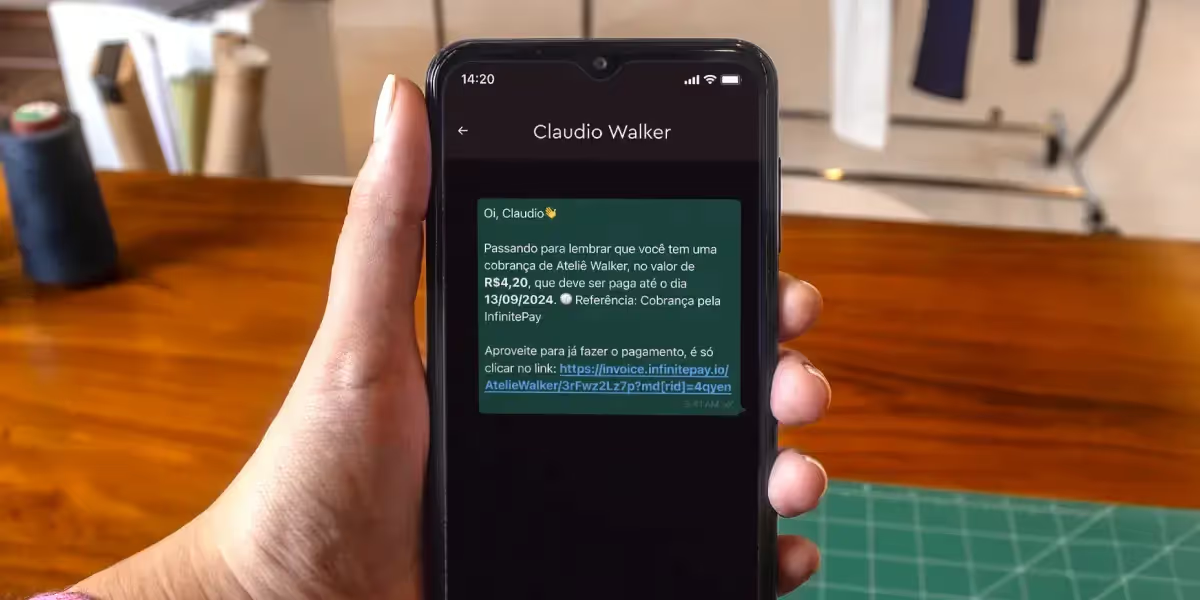

A gestão de cobranças da InfinitePay oferece uma solução completa e automatizada para evitar a inadimplência, simplificando o processo de recebimento de pagamentos.

Com diversas funcionalidades, essa ferramenta da InfinitePay permite que os comerciantes gerenciem suas cobranças de forma eficiente e prática.

As principais características incluem:

Emita cobranças via Pix e cartão, oferecendo flexibilidade aos seus clientes.

Envie alertas de cobrança por WhatsApp e e-mail, garantindo que os clientes sejam lembrados de suas obrigações de pagamento.

Acompanhe gráficos de faturamento e listas detalhadas de cobranças na tela do aplicativo, facilitando o gerenciamento financeiro.

Insira apenas o nome e o número de telefone do cliente para iniciar as cobranças.

O sistema de gestão de cobranças da InfinitePay se destaca pela flexibilidade e conveniência que oferece aos seus usuários.

Implementar algumas práticas de planejamento financeiro pode parecer desafiador, mas os benefícios para a sustentabilidade financeira e a eficiência operacional valem o esforço. Com um planejamento financeiro robusto e o uso de tecnologia, sua empresa estará melhor preparada para enfrentar desafios e aproveitar oportunidades de crescimento.

Confira algumas dicas:

Inspire-se nos exemplos de sucesso e comece a transformar a gestão de contas a receber em sua empresa hoje mesmo.

Administrar uma empresa no Brasil pode ser uma tarefa complexa, especialmente quando se trata de cumprir as obrigações fiscais. O Simples Nacional surge como uma solução eficiente para simplificar a vida dos micro e pequenos empresários, oferecendo um regime tributário unificado e facilitado.

Criado para reduzir a burocracia e os custos envolvidos na gestão fiscal, o Simples Nacional consolidou o recolhimento de diversos impostos em uma única guia, permitindo que os empreendedores foquem no crescimento e desenvolvimento de seus negócios.

Neste artigo, exploraremos em detalhes o que é o Simples Nacional, quem pode optar por este regime, as tabelas e alíquotas aplicáveis, e como calcular os tributos devidos.

O Simples Nacional é um regime tributário criado com objetivo de simplificar e facilitar a parte fiscal e as burocracias de uma empresa em relação aos demais regimes. Para isso, unificou-se o recolhimento de 8 impostos [IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e a Contribuição Patronal para a Seguridade Social destinada à Previdência Social (CPP)] em uma única guia.

Além dessa unificação de impostos em uma única guia, a legislação do Simples Nacional instituiu o Estatuto Nacional da Microempresa e Empresa de Pequeno Porte, estabelecendo um conjunto de tratamentos diferenciados não somente na esfera fiscal e tributária, mas também em demais segmentos empresariais como trabalhista, jurídico, empresarial, entre outros.

Podem optar pelo Simples Nacional as microempresas e empresas de pequeno porte, ou seja, empresas que possuem a Receita Bruta acumulada no ano anterior de até R$ 4,8 milhões e que possuam atividades permitidas nas tabelas e anexos deste Regime Especial Unificado.

Apesar de ser um Regime Unificado e com objetivo de simplificar a esfera fiscal das empresas optantes, o Simples Nacional possui regras, alíquotas e partilhas que são todas separadas por tabelas.

São cinco tabelas existentes elencadas por anexos com objetivo de enquadrar e segregar determinados tipos de serviços e segmentos. Dentro de cada anexo, existem faixas de faturamento e suas respectivas alíquotas.

Portanto, todo empreendedor deverá consultar em que tabela a atividade do estabelecimento (CNAE) estará classificada para que o cálculo do Simples Nacional seja realizado.

As alíquotas do Simples Nacional são separadas por faixas conforme o Faturamento referente aos últimos 12 meses da empresa. Elas foram estipuladas com base em um princípio chamado princípio da progressividade, ou seja, o valor das alíquotas vai variando conforme a progressividade do faturamento da empresa, sendo proporcional sempre ao rendimento dos últimos 12 meses.

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 4,00% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,30% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 9,50% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 10,70% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,30% | 87.300,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 19,00% | 378.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 4,50% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,80% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 10,00% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 11,20% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,70% | 85.500,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 30,00% | 720.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 6,00% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 11,20% | 9.360,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 13,50% | 17.640,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 16,00% | 35.640,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 21,00% | 125.640,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 33,00% | 648.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 4,50% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 9,00% | 8.100,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 10,20% | 12.420,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 14,00% | 39.780,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 22,00% | 183.780,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 33,00% | 828.000,00 |

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 15,50% | - |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 18,00% | 4.500,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 19,50% | 9.900,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 20,50% | 17.100,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 23,00% | 62.100,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 30,50% | 540.000,00 |

Obs: Existem particularidades em relação às atividades contidas neste anexo.

O primeiro passo é a identificação da faixa na qual a empresa está enquadrada. Esse cálculo é feito baseado na Receita Bruta (valor total das vendas ou prestações de serviço, descontados cancelamentos, devoluções e descontos incondicionais concedidos) dos últimos doze meses.

Essa informação, em conjunto com a atividade, serve para análise nas tabelas anteriores a fim de identificar a faixa, a alíquota nominal e a parcela a deduzir.

Após essa identificação, parte-se para o cálculo da alíquota efetiva, ou seja, o percentual que de fato você pagará de imposto. Para isso, aplica-se a seguinte fórmula:

Vamos para um exemplo prático:

Empresa do segmento de comércio com Receita Bruta acumulada nos doze meses anteriores de R$ 250.000,00. Dito isso, identificamos que a empresa é comércio e está presente no Anexo I e o faturamento de R$ 250.000,00 em sua segunda faixa, trazendo uma alíquota nominal de 7,30% e parcela a deduzir de R$ 5.940,00.

Após identificada sua classificação em relação ao anexo e respectiva faixa, vamos para o cálculo da alíquota efetiva do Simples Nacional:

Obs.: para transformar em percentual, basta multiplicar por 100

Descobrimos, assim, a alíquota efetiva do Simples Nacional para este exemplo de 4,924%.

Simulando que a empresa faturou este mês R$ 20.000,00, assim, o valor do Simples Nacional devido é de:

Em casos de início de atividade, as empresas não vão conseguir identificar a Receita Bruta acumulada dos últimos doze meses, pelo fato da empresa estar sendo iniciada. Nestes casos, a Receita Bruta deverá ser calculada proporcionalmente em função do número de meses em que a empresa está em atividade.

Simplificar e unificar a gestão tributária de uma empresa pode proporcionar diversos benefícios no cotidiano do empreendedor e para a saúde organizacional e financeira da empresa. Entretanto, é sempre importante realizar um planejamento tributário para de fato entender qual o melhor cenário para a sua empresa comparando com os demais regimes existentes.

Por isso, o indicado sempre é analisar cada situação com seu contador que dará a orientação completa baseada nas especificidades da sua empresa.

No Brasil, há um tipo de nota fiscal para cada tamanho e segmento de negócio. Dentre as mais comuns, destacamos 3:

A Nota Fiscal Eletrônica (NF-e) é um documento fiscal digital, cuja validade jurídica é garantida pela assinatura digital do remetente e pela autorização de uso concedida pela Secretaria da Fazenda (SEFAZ).

A NF-e substitui a tradicional nota fiscal em papel, promovendo a integração e padronização das informações fiscais entre os contribuintes e o Fisco (órgão de fiscalização tributária).

Veja também: Fatura e Nota Fiscal: quais as diferenças e quando emitir cada uma

A NF-e permite documentar a circulação de mercadorias e a prestação de serviços, garantindo a regularidade fiscal das operações.

Ela facilita a fiscalização, reduz fraudes e sonegações e promove a transparência nas transações comerciais.

Empresas que comercializam produtos, independentemente do porte, são obrigadas a emitir NF-e — isso inclui indústrias, comerciantes atacadistas e varejistas.

O custo total para emitir uma Nota Fiscal Eletrônica (NF-e) pode variar significativamente, dependendo das necessidades específicas da empresa e das soluções escolhidas.

Confira os principais custos envolvidos:

Para emitir NF-e, é necessário ter um certificado digital que garante a autenticidade e a validade jurídica da nota fiscal.

O custo do certificado digital pode variar de acordo com o tipo e a validade:

Embora existam emissores de NF-e gratuitos disponibilizados por algumas Secretarias da Fazenda estaduais, muitas empresas optam por usar softwares pagos que oferecem funcionalidades adicionais e melhor integração com seus sistemas de gestão.

Os custos de softwares pagos podem variar bastante:

1. Obtenha um certificado digital: acesse o site de uma autoridade certificadora credenciada pela ICP-Brasil (Infraestrutura de Chaves Públicas Brasileira), como o Serasa, por exemplo, para adquirir um dos certificados digitais citados acima (A1 ou A3).

2. Credencie-se no portal da Secretaria da Fazenda (SEFAZ) do seu estado: acesse o site e solicite o credenciamento para emissão de NF-e. No portal da SEFAZ de São Paulo, por exemplo, você deve fazer login utilizando seu certificado digital A1 ou A3.

3. Escolha um software de emissão: utilize um software emissor de NF-e, que pode ser gratuito ou pago. Alguns exemplos de softwares são os da SEBRAE e SEFAZ-SP.

4. Preencha os dados da nota: insira as informações do emitente, destinatário, produtos, impostos e demais dados exigidos.

5. Assine digitalmente: utilize o certificado digital para assinar a nota.

6. Envie para a SEFAZ: Preencha sua NF no software de sua escolha e ele enviará o arquivo .xml da sua nota fiscal para os servidores da SEFAZ, que verificará os dados e te retornará com a autorização do uso da NF-e.

7. Envie a NF para o cliente: após a autorização, a nota fiscal estará pronta para ser enviada ao destinatário.

A Nota Fiscal de Serviços Eletrônica (NFS-e) é um documento digital que registra a prestação de serviços.

Ela é utilizada principalmente por empresas que fornecem algum tipo de serviço ao invés de produtos.

A NFS-e serve para documentar a prestação de serviços, facilitando a fiscalização e o recolhimento de impostos municipais, como o ISS (Imposto sobre Serviços).

Microempreendedores (MEI) e empresas de médio e grande porte que prestam serviços, como consultorias, oficinas, academias, clínicas, entre outras, devem emitir NFS-e.

Veja também: Nota Fiscal MEI: guia completo e atualizado de como emitir no novo padrão nacional

A emissão da NFS-e geralmente não tem custo direto, mas pode envolver gastos com software de gestão e a obtenção de um certificado digital, se necessário.

1. Cadastre-se no portal da prefeitura: acesse o site da prefeitura do seu município e faça o cadastro para emissão de NFS-e.

2. Obtenha um certificado digital: se necessário, adquira um certificado digital.

3. Acesse o sistema de emissão: utilize o sistema disponibilizado pela prefeitura para emitir a NFS-e.

4. Preencha os dados da nota: insira as informações do prestador, tomador, descrição do serviço, valor e impostos.

5. Assine e envie a nota: assine digitalmente, se exigido, e transmita a nota para a prefeitura.

6. Envie ao cliente: após a validação, envie a NFS-e ao cliente.

A Nota Fiscal Avulsa Eletrônica (NFA-e) é uma alternativa para contribuintes eventuais ou pequenos negócios que não possuem um sistema próprio para emitir notas fiscais.

A NFA-e serve para documentar a venda de mercadorias ou prestação de serviços por contribuintes que não possuem um sistema de emissão próprio, facilitando a conformidade fiscal.

Microempreendedores individuais (MEI), autônomos e pequenos comerciantes que realizam poucas operações mensais podem emitir a NFA-e.

A emissão da NFA-e geralmente é gratuita, mas pode haver custos associados ao uso de certificado digital, se necessário.

1. Acesse o portal da SEFAZ: entre no site da Secretaria da Fazenda do seu estado.

2. Cadastre-se ou faça login: se ainda não estiver cadastrado, registre-se como usuário.

3. Solicite a emissão da NFA-e: preencha o formulário com os dados do emitente, destinatário, mercadorias ou serviços e impostos.

4. Assine digitalmente: se exigido, utilize o certificado digital para assinar a nota.

5. Envie e receba a autorização: transmita a NFA-e e aguarde a autorização.

6. Envie a nota ao cliente: após a autorização, encaminhe a nota fiscal ao cliente.

A emissão de notas fiscais é uma obrigação tributária fundamental para empresas e prestadores de serviços e um passo essencial para a formalização das atividades comerciais, garantindo a legalidade e a transparência das transações.

As notas fiscais:

A não emissão de notas fiscais pode resultar em multas severas e outras penalidades, que variam conforme a legislação de cada estado e município. As empresas podem enfrentar:

A InfinitePay oferece uma ferramenta de Gestão de Cobrança para auxiliar comerciantes no gerenciamento do dia a dia dos seus negócios.

A ferramenta permite a automatização da gestão de cobrança para evitar inadimplência, cobrando clientes de maneira automática e oferecendo Pix e cartão como meios de pagamento.

Confira alguns dos benefícios:

Além disso, também é possível controlar as pendências de cada cliente, criar um perfil para cada um deles sem cobranças adicionais e baixar relatórios para fazer o controle das vendas.

Assim como a emissão de notas fiscais é essencial para a conformidade tributária e a transparência das operações, a gestão eficiente das cobranças é crucial para a saúde financeira do negócio.

O pagamento instantâneo, também conhecido como pagamento em tempo real, é um método de transferência financeira que permite a movimentação de valores entre contas bancárias imediatamente, ou seja, em questão de segundos.

Essa modalidade, que no Brasil é conhecida como Pix, elimina a necessidade de esperar dias úteis para o dinheiro ser creditado na conta de destino, como acontece nas transferências bancárias tradicionais.

A implementação do Pix, o pagamento instantâneo do Brasil, teve um impacto profundo no mercado financeiro nacional, impulsionando a competição e a inovação no setor. Segundo o Banco Central do Brasil, 104,4 milhões de pessoas e 7,9 milhões de empresas adotaram o Pix, realizando bilhões de transações e movimentando trilhões de reais.

Qualquer pessoa física ou jurídica com uma conta em uma instituição financeira habilitada pode utilizar esse meio de pagamento para quitar débitos ou fazer transferências de forma instantânea. Assim que o pagamento é autorizado, o dinheiro é transferido imediatamente para a conta de destino, tudo em questão de segundos.

O funcionamento do pagamento instantâneo no Brasil é garantido pela infraestrutura robusta e segura do Banco Central do Brasil. As transações são processadas e liquidadas em tempo real através do Sistema de Pagamentos Instantâneos (SPI), que assegura que os valores sejam transferidos para a conta de destino em segundos.

O SPI é responsável por mediar as transações entre as instituições financeiras do pagador e do recebedor, garantindo a conclusão da transferência em até 10 segundos. Esse processo envolve a conexão direta entre as partes envolvidas, sem a necessidade de intermediários, tornando as operações mais rápidas e eficientes.

O pagamento instantâneo oferece diversas vantagens para quem o utiliza, tanto para pessoas físicas quanto jurídicas. Entre os principais benefícios, podemos destacar:

A principal vantagem do pagamento instantâneo é a imediatez da transação. O dinheiro é creditado na conta de destino em segundos, sem a necessidade de esperar dias úteis.

A realização de pagamentos instantâneos é extremamente prática e conveniente. Pode ser feita a qualquer hora do dia, em qualquer lugar, através de aplicativos de bancos, carteiras digitais ou internet banking.

O pagamento instantâneo é considerado um meio de pagamento seguro. As transações são protegidas por diversos mecanismos de segurança, como criptografia e autenticação multifator.

O uso do pagamento instantâneo pode ser considerado econômico, pois muitas instituições financeiras não cobram taxas para esse tipo de transação. É o caso do Pix na InfinitePay, que é 100% gratuito.

O pagamento instantâneo é cômodo para ambas as partes, tanto para quem envia quanto para quem recebe o dinheiro, já que elimina a necessidade de lidar com dinheiro em espécie ou cheques.

No Brasil, o Pix é o principal sistema de pagamento instantâneo. Lançado pelo Banco Central em 2020, o Pix se tornou um sucesso absoluto, com milhões de usuários em todo o país.

Em 2023, o Pix teve um crescimento de 75% em relação ao ano anterior, chegando a quase 42 bilhões de transações por Pix no ano, segundo estudo realizado pela Federação Brasileira de Bancos (Febraban).

Com o Pix, você pode realizar transferências entre contas em qualquer momento do dia, 24 horas por dia, 7 dias por semana, e o dinheiro é creditado na conta de destino em segundos, utilizando chaves Pix.

O Pix funciona por meio da integração de instituições financeiras com o SPI, uma plataforma unificada que processa e liquida as operações em tempo real, garantindo transações rápidas e eficientes.

Para usar o Pix, você precisa ter uma conta em uma instituição financeira participante, como bancos, fintechs ou instituições de pagamento.

Na InfinitePay, o Pix é sempre gratuito, seja pessoa física ou jurídica — você pode vender ou receber sem limite e nem taxas.

Você também pode se interessar por:

Para facilitar as transações, o Pix utiliza chaves, que são códigos únicos e individuais que permitem identificar a conta do recebedor.

Essa chave pode ser seu CPF/CNPJ, número de telefone, e-mail ou uma chave aleatória gerada pelo sistema do seu banco.

Na InfinitePay, o passo a passo para criar uma chave Pix é muito simples, veja como:

É grátis e leva menos de 5 minutos. Não tem burocracia e nem análise de dados. É só baixar o app, preencher seus dados e pronto!

CPF ou CNPJ, telefone, e-mail ou chave aleatória. Se quiser, você pode criar mais de uma chave.

O cadastramento das chaves é simples, proporcionando uma maior praticidade e segurança nas transações.

Leia mais sobre chave Pix: tipos, dicas e configurações

Existem várias maneiras de realizar um Pix:

Para fazer um Pix, basta acessar o aplicativo ou internet banking da instituição financeira e informar a Chave Pix do recebedor.

O QR Code é outra opção prática, permitindo que os clientes façam pagamentos apontando a câmera do celular para o código, que contém todas as informações necessárias para a transação.

Leia também:

Além das transações instantâneas, o Pix oferece diversas funcionalidades adicionais que ampliam ainda mais suas possibilidades de uso.

Essas novas opções proporcionam maior conveniência e flexibilidade tanto para consumidores quanto para comerciantes.

Confira as principais funcionalidades adicionais do Pix:

O Pix saque permite que você saque dinheiro em estabelecimentos comerciais participantes, utilizando o Pix como forma de pagamento.

Confira o passo a passo:

Oferece a opção de receber troco em espécie ou na sua conta após uma compra, usando o Pix.

Confira o passo a passo:

Possibilita a emissão de um QR Code com informações adicionais sobre a cobrança, como juros, multas, descontos e data de vencimento.

O QR Code pode ser gerado pelo aplicativo da sua instituição financeira e enviado ao pagador.

Permite realizar um crédito para o Pix, semelhante ao uso de um cartão de crédito, mas com taxas mais baixas e sem necessidade de limite pré-aprovado.

O valor integral é recebido pelo pagador na hora, enquanto o valor parcelado é pago mensalmente.

Essas funcionalidades adicionais do Pix tornam o sistema ainda mais versátil e adaptável às necessidades dos usuários, oferecendo soluções inovadoras para saques, trocos, cobranças e parcelamentos.

Leia mais: Crédito para o Pix: como funciona e como fazer?

O Pix, por ser um sistema de pagamentos instantâneos brasileiro criado pelo Banco Central, possui limites para garantir a segurança e a fluidez das transações.

Leia mais: O Pix vai ser cobrado?

Sim, o Pix é um meio de pagamento seguro!

O Banco Central implementou diversas medidas para garantir a proteção das transações, incluindo criptografia e monitoramento em tempo real.

Além disso, as transações são validadas através de chaves Pix, senhas ou biometria, proporcionando uma camada adicional de segurança.

Um dos principais benefícios é o pagamento instantâneo seguro.

Em 2023, novas mudanças foram anunciadas para fortalecer ainda mais a segurança do sistema, permitindo que as instituições financeiras marquem notificações obrigatórias de fraudes.

Essas medidas robustas asseguram que os usuários possam confiar plenamente na integridade das suas transações financeiras.

Leia mais: Novas regras do Pix: Tudo o que você precisa saber

Sim! A InfinitePay oferece o Pix com taxa zero para CNPJ, MEI e CPF, sem limite de transações mensais.

A plataforma permite realizar e receber pagamentos instantâneos a qualquer hora, todos os dias da semana, sem custos.

Os usuários podem gerar QR Codes para pagamentos, utilizando maquininhas, aplicativo ou link de pagamento, garantindo que o valor das vendas seja recebido na hora e sem taxas ocultas. Crie sua conta grátis em 5 minutos.

Leia mais: Comparativo: qual melhor Pix para pessoa jurídica

O universo empreendedor é recheado de desafios e um dos maiores é a parte fiscal, principalmente quando o empreendedor se vê na posição de escolha sobre qual regime tributário aderir.

Com este propósito desbravaremos um pouco deste mundo fiscal e empreendedor focados no esclarecimento do Lucro Presumido, um regime tributário simplificado e muito utilizado pelas empresas brasileiras.

O Lucro Presumido é um regime tributário que, como o próprio nome já indica, baseia-se na presunção do lucro. Essa presunção é baseada em percentuais pré-determinados conforme a atividade da empresa e tem por objetivo definir a forma de apurar, principalmente, dois impostos: Imposto de Renda de Pessoa jurídica (IRPJ) e Contribuição Social Sobre o Lucro Líquido (CSLL).

Leia também: Lucro real e lucro presumido: qual é o melhor para o seu negócio?

Antes de avaliarmos se o Lucro Presumido é o melhor regime tributário para sua empresa, é necessário consultar se ela pode ser optante por esse regime. Basicamente podem optar pelo Lucro Presumido empresas que não estejam obrigadas ao Lucro Real, ou seja, só podem aderir:

Feita a verificação dessas três principais regras, entenderemos quais são os impostos e como funcionam os métodos de apuração pelo Lucro Presumido.

Os impostos a serem pagos ao optar pelo Lucro Presumido são separados por âmbitos. No âmbito federal, de maneira geral temos o IRPJ, CSLL, PIS, COFINS, IPI, no estadual temos o ICMS e no municipal temos o ISS. Veremos cada um deles de uma forma um pouco mais detalhada.

Nestes dois impostos estão as principais diferenças de cálculo em relação as demais modalidades de regimes tributários.

O primeiro ponto é em relação ao período de apuração: em regra, a apuração ocorre de maneira trimestral e é neste momento em que a base presumida de lucro da empresa é utilizada.

A base de cálculo de ambos impostos, é determinada ao finalizar o período (trimestre) com base em percentuais pré-determinados conforme a atividade da empresa, podendo deduzir devolução, vendas canceladas e desconto incondicionais concedidos.

Os percentuais de presunção a serem aplicados sobre a receita bruta são:

| Atividades | Lucro presumido |

|---|---|

| Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural. | 1,60% |

| Venda de mercadorias e produtos (exceto revenda de combustível para consumo). | 8% |

| Atividade Rural. | 8% |

| Industrialização. | 8% |

| Prestação de serviços de transporte de carga. | 8% |

| Prestação de serviços hospitalares e de auxílio diagnóstico e terapia, fisioterapia e terapia ocupacional, fonoaudiologia, patologia clínica, imagenologia, radiologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, exames por métodos gráficos, procedimentos endoscópicos, radioterapia, quimioterapia, diálise e oxigenoterapia hiperbárica, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária (Anvisa). | 8% |

| Atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para revenda. | 8% |

| Atividade de construção por empreitada com emprego de todos os materiais indispensáveis à sua execução, sendo tais materiais incorporados à obra. | 8% |

| Serviços de transporte (exceto o de cargas). | 16% |

| Atividades desenvolvidas por bancos comerciais, bancos de investimentos, bancos de desenvolvimento, agências de fomento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta. | 16% |

| Prestação de serviços relativos ao exercício de profissão legalmente regulamentada. | 32% |

| Intermediação de negócios. | 32% |

| Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza. | 32% |

| Construção por administração ou por empreitada unicamente de mão de obra ou com emprego parcial de materiais. | 32% |

| Construção, recuperação, reforma, ampliação ou melhoramento de infraestrutura, no caso de contratos de concessão de serviços públicos, independentemente do emprego parcial ou total de materiais. | 32% |

| Coleta e transporte de resíduos até aterros sanitários ou local de descarte. | 32% |

| Prestação de serviço não mencionada anteriormente. | 32% |

Após identificar a sua atividade geradora de Receita segundo a tabela, a empresa deverá calcular o seu Lucro Presumido da seguinte forma:

Exemplo: Empresa prestadora de serviços é 32%. Considerando um trimestre com R$ 60.000,00 de faturamento já deduzidas as devoluções, cancelamentos e descontos e somados as receitas oriundas de atividades não operacionais temos:

R$ 19.200,00 é o Lucro Presumido dessa empresa, sendo assim, esse valor é a base de cálculo para apuração do IRPJ e CSLL.

Para apuração do imposto devido de IRPJ, será aplicada alíquota de 15% sobre essa base de cálculo. Já para apurar o imposto devido da CSLL, será aplicada alíquota de 9% sobre essa mesma base.

Exemplo:

Existem situações em que o cálculo possui regras adicionais conforme a Receita Bruta auferida no período.

O cálculo desses impostos é realizado com base em uma alíquota reduzida, sendo de 0,65% e 3,00%, respectivamente, sobre o faturamento e, em contrapartida, não possuem direito a crédito dos valores de PIS e COFINS referente às suas compras.

Exemplo:

Vale ressaltar que podem ocorrer situações em que a alíquota seja diferenciada devido a legislações especificas de determinados produtos, ou até mesmo que sejam zeradas, quando existir legislação que conceda tal benefício.

O cálculo de ISS de uma empresa optante pelo Lucro Presumido é devido apenas para as empresas que são prestadoras de serviço. Empresas de outras atividades não possuem a incidência desse imposto.

Sua forma de apuração é realizada com base no faturamento da empresa e uma alíquota que pode variar de 2% a 5% conforme a legislação de cada município.

Exemplo:

O ICMS é devido para empresas que em suas operações trabalham com circulação de mercadorias e suas alíquotas são definidas segundo a legislação de cada estado. Já o IPI é devido para empresas que industrializam ou são equiparadas a indústria e sua alíquota é definida pela união de acordo com cada produto.

Leia mais: ICMS: o que é e como funciona este importante imposto estadual

No cálculo de ambos, a empresa pode abater créditos, desses mesmos impostos, gerados a partir de suas compras.

Nos impostos apresentados anteriormente utilizamos como exemplo para cálculo uma empresa prestadora de serviço. No entanto, essa atividade não é contribuinte de ICMS, nem IPI. Por isso, para fins de exemplificação, usaremos a forma de calcular para as empresas que são contribuintes destes impostos.

Considerando uma alíquota de 18% de ICMS, faturamento mensal R$ 20.000,00 e crédito de ICMS devido nas compras de R$ 2.000,00.

Considerando uma alíquota de 4% de IPI, faturamento mensal R$ 20.000,00 e crédito de IPI devido nas compras de R$ 300,00.

Concluímos aqui a análise dos sete principais impostos para maioria das empresas. Existem atividades que possuem impostos diferentes e não podemos esquecer de destacar que existem os com base na folha de pagamento como INSS e FGTS, por exemplo.

Entendidas as regras necessárias para adesão ao regime de Lucro Presumido e entendida, também, a forma de calcular os principais impostos nesse regime, vamos agora às principais vantagens e desvantagens que devem ser analisadas para decidir entre Simples Nacional e Lucro Presumido.

O Simples Nacional é um regime tributário simplificado e unificado, ou seja, o recolhimento dos impostos IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e a Contribuição Patronal para a Seguridade Social destinada à Previdência Social (CPP) ocorrem em uma única guia com o percentual de imposto sendo definido conforme as Tabelas e Anexos existentes que podem variar de 4% a 33% de imposto a depender da sua atividade e faturamento anual da empresa.

Leia mais: Como optar pelo Simples Nacional?

Da mesma forma que o Lucro Presumido possui restrição a sua opção, o Simples Nacional não é diferente. Podem optar pelo Simples Nacional as microempresas e empresas de pequeno porte, ou seja, empresas que possuem a Receita Bruta acumulada no ano anterior de até R$ 4,8 milhões e que possuam atividades permitidas nas tabelas e anexos deste Regime Especial Unificado.

Entendendo que sua empresa se enquadra nas regras dos dois regimes tributários, vamos às principais vantagens e desvantagens que devem ser analisadas para decidir entre Simples Nacional e Lucro Presumido.

Muitas variáveis devem ser consideradas e nenhuma decisão precisa ser definitiva para aquela empresa, visto que a cada ano você pode e deve realizar o planejamento tributário e definir qual o regime faz mais sentido naquele momento.

Este artigo tem como intuito orientar sobre informações básicas do Lucro Presumido, mas o indicado sempre é analisar cada situação com seu contador que dará a orientação completa baseada nas especificidades da sua empresa.

.avif)

.avif)