Explore nossos insights sobre empreendedorismo. Descubra como lançar, gerenciar e crescer seu negócio.

Antes de entender a exclusão do MEI, é importante saber o que é o Simples Nacional e seu papel perante os microempreendedores.

O Simples Nacional é uma forma de regime tributário que tem como objetivo ajudar o desenvolvimento do empreendedorismo no Brasil, com foco em pequenos negócios. Para isso, ele apresenta facilitadores para ME (Microempresas) e EPP (Empresas de Pequeno Porte), estimulando seu crescimento sem burocracia.

Abaixo, listamos algumas das principais ações executadas pelo Simples Nacional em prol do pequeno empreendedor:

Tornar o pagamento de impostos e contribuições mais fácil e prático.

Reduzir os impostos e contribuições pagos pelas MEs e EPPs.

Tornar as obrigações tributárias das MEs e EPPs mais simples.

Tornar mais fácil para as MEs e EPPs obter crédito.

Podemos dizer, para resumir, que o Simples Nacional é um modelo que facilita a vida financeira de empresas em geral.

Leia mais: MEI: vantagens, limitações e obrigações

Para entender a exclusão do MEI do Simples Nacional, é preciso lembrar que está em tramitação o Projeto de Lei Complementar (PLP) 108/2021. Esse projeto propõe algumas alterações nas regras do MEI de forma geral. Abaixo, listamos as principais:

Antes, o MEI pagava 5% do salário mínimo ao INSS. Com a mudança, o valor cairá para 3%. Isso significa que os MEIs vão economizar cerca de R$ 200,00 por ano.

O MEI podia faturar até R$ 81 mil por ano. Após a mudança, o limite aumentará para R$ 144.913,41. Isso significa que os MEIs poderão faturar mais sem serem excluídos do regime.

Antes da aprovação do projeto, os MEIs que prestavam serviços de transporte tinham que pagar o ICMS e o ISS. Agora, eles estão isentos desses impostos. Isso vai beneficiar os MEIs que atuam nesse setor.

Até a mudança, a entrega da DASN-SIMEI era opcional para os MEIs. A partir de setembro de 2023, ela é obrigatória. Essa mudança vai garantir que o governo tenha informações mais precisas sobre a situação dos MEIs, evitando irregularidades.

Os MEIs que não pagarem suas dívidas poderão ser incluídos na Dívida Ativa da União, o que os torna passíveis de cobrança judicialmente.

Os MEIs que não pagarem suas dívidas poderão ser inscritos no CADIN, dificultando acesso a crédito.

Os MEIs que não pagarem suas dívidas poderão ter suas atividades suspensas.

Dado que o projeto está em fase de aprovação, é válido se atentar às mudanças previstas: Antes da aplicação do PLP, se um MEI não pagasse suas dívidas, a Receita Federal poderia apenas suspender as atividades do MEI. Agora, sendo aprovada a PLP, os MEIs que não pagarem suas dívidas também podem ser incluídos na Dívida Ativa da União e inscritos no CADIN.

Esse novo procedimento pode ter um impacto significativo no Simples Nacional. A inclusão na Dívida Ativa da União pode dificultar o acesso do MEI ao crédito, pois os bancos podem ser mais relutantes em emprestar dinheiro a quem tem dívidas com o governo. A inscrição no CADIN também pode dificultar o acesso do MEI a outros benefícios do governo, como licitações públicas.

Além disso, a suspensão das atividades do MEI pode prejudicar o negócio, pois o MEI não poderá faturar durante esse período. Se o MEI não pagar as dívidas durante a suspensão, as atividades em seu CNPJ poderão ser encerradas definitivamente.

Resumindo: as mudanças nas regras para MEI que não pagarem suas dívidas tornam as consequências mais graves. Os MEIs que não pagarem suas dívidas podem ter problemas para obter crédito, participar de licitações públicas e até mesmo ter seu negócio encerrado.

Atente-se às datas abaixo sobre o processo de exclusão:

Os MEIs que possuem débitos com a Receita Federal ou com a Procuradoria-Geral da Fazenda Nacional (PGFN) serão notificados pela Receita Federal em setembro de 2023.

Regularização: Os MEIs que forem notificados pela Receita Federal terão até 30 de novembro de 2023 para regularizar suas dívidas.

Os MEIs que não regularizarem suas dívidas até 30 de novembro de 2023 serão excluídos do Simples Nacional em 1º de janeiro de 2024.

Caso seja desenquadrado do Simples Nacional, o MEI perde benefícios importantes, como os listados abaixo:

O MEI que for desenquadrado do Simples Nacional terá que pagar impostos e contribuições de acordo com o regime tributário de sua atividade econômica, o que pode resultar em um aumento significativo dos custos do negócio.

O MEI que for desenquadrado do Simples Nacional pode ter dificuldade para obter crédito, pois as instituições financeiras podem considerar o negócio como um risco maior.

O MEI que for desenquadrado do Simples Nacional perderá a preferência na participação em licitações públicas, o que pode dificultar o crescimento do negócio.

Esses benefícios facilitam que o pequeno e médio empreendedor cresça seu negócio, seja através de oportunidades como licitações públicas, seja através do acesso facilitado a crédito. Perdê-los pode ser fatal para um pequeno negócio.

Se você é MEI, siga os passos abaixo para evitar sua exclusão do Simples Nacional:

Lembre-se de que se você não regularizar as dívidas até 30 de novembro de 2023, seu CNPJ será excluído do Simples Nacional em 1º de janeiro de 2024.

Leia mais: Consulta optante do Simples Nacional: O que você precisa saber

Caso você tenha sido notificado sobre a exclusão do seu MEI do Simples Nacional e considere a decisão injusta, saiba que é possível contestá-la.

Abaixo, listamos as instruções para a contestação da exclusão do MEI do Simples Nacional:

Os documentos solicitados no processo da contestação variam de acordo com a razão declarada para a exclusão do seu MEI do Simples Nacional. Por exemplo, se o motivo da exclusão for o não pagamento dos impostos e contribuições, o MEI deve anexar comprovantes de pagamento ou parcelamento dos débitos. Se o motivo da exclusão for o exercício de atividade não permitida no Simples Nacional, o MEI deve anexar documentos que comprovem que a atividade exercida é permitida no regime.

Mas por padrão, além dos arquivos acima mencionados, que variam de caso a caso, toda contestação exige os 2 documentos abaixo:

Tenha-os salvo em um local de fácil acesso durante todo o processo de contestação.

Dívidas e problemas financeiros no geral são responsáveis por boa parte das falências e fechamentos de negócios no Brasil inteiro.

Para evitar essa situação, listamos algumas dicas abaixo para evitar o surgimento de dívidas:

A melhor forma de evitar dívidas é pagando os impostos e contribuições em dia. Para isso, é importante ficar atento aos prazos de vencimento e às regras do Simples Nacional.

Os prazos de vencimento dos impostos e contribuições do MEI são fixados pela Receita Federal. É importante ficar atento a esses prazos para evitar multas e juros.

Se você não tiver condições de pagar as dívidas em dia, pode solicitar o parcelamento junto à Receita Federal. O parcelamento pode ser feito em até 60 meses.

Se você tiver dúvidas sobre os impostos e contribuições do MEI, pode procurar orientação profissional. Um contador ou advogado pode ajudar você a entender as regras e evitar problemas.

Mantenha-se informado e tome as medidas necessárias o quanto antes para não perder seu MEI e o acesso aos benefícios do Simples Nacional.

Você conhece a conta digital da InfinitePay? Basta baixar o app e criar sua conta totalmente grátis, sem precisar de CNPJ. Com ela, você pode vender pelo app através do InfiniteTap, link de pagamento e Pix. E o dinheiro que fica na conta rende sozinho, sem você fazer nada!

Leia mais sobre MEI:

O MEI custa entre R$ 82,05 e R$ 87,05 por mês em 2026, cobre INSS, ISS e ICMS numa guia única (DAS) e permite faturar até R$ 81 mil por ano.

Neste guia, você confere as obrigações, vantagens, limitações e o passo a passo para manter seu MEI regularizado, incluindo como pagar o DAS direto pelo app da InfinitePay.

Para iniciar sua atividade é preciso, primeiramente, emitir o alvará de funcionamento na prefeitura da cidade em que se localiza a sua empresa.

É importante lembrar que todo ano esse alvará deve ser renovado.

A seguir, listamos mais algumas obrigações que fazem parte da rotina do MEI, para que este possa manter seu cadastro ativo.

Um MEI deve obrigatoriamente emitir nota fiscal tanto para pessoas físicas quanto para pessoas jurídicas.

No caso da prestação de serviço para um consumidor final, a emissão da nota era opcional, mas em abril de 2023 se tornou obrigatório.

Além disso, desde então, a nota fiscal eletrônica foi padronizada nacionalmente e deve ser feita através do portal gov.br/nfse ou pelo app emissor de NFS-e do governo.

É obrigatório que os MEIs incluam o Código de Regime Tributário (CRT): “4 – Simples Nacional — Microempreendedor Individual (MEI)” sempre que emitirem uma nota.

É importante lembrar que o MEI deve guardar todas as notas fiscais e recibos emitidos, tanto de compras quanto de vendas, por 5 anos.

Você também pode se interessar por:

O DAS (Documento de Arrecadação do Simples Nacional) é a quantia referente aos tributos obrigatórios do MEI.

Esse valor é cobrado a cada mês e permanece fixo até a próxima alteração do salário mínimo. Diante da alteração, o DAS é ajustado e assim permanece até o ano seguinte.

Em 2026, com o salário mínimo de R$ 1.621,00 (Decreto nº 12.797/2025), os valores do DAS são:

MEI Geral (5% do salário mínimo de INSS):

| Atividade | INSS (5%) | ICMS | ISS | Total mensal |

|---|---|---|---|---|

| Comércio e Indústria | R$ 81,05 | R$ 1,00 | — | R$ 82,05 |

| Serviços | R$ 81,05 | — | R$ 5,00 | R$ 86,05 |

| Comércio e Serviços | R$ 81,05 | R$ 1,00 | R$ 5,00 | R$ 87,05 |

MEI Caminhoneiro (12% do salário mínimo de INSS):

| Atividade | INSS (12%) | ICMS | ISS | Total mensal |

|---|---|---|---|---|

| Transporte de carga (comércio) | R$ 194,52 | R$ 1,00 | — | R$ 195,52 |

| Transporte de carga (serviços) | R$ 194,52 | — | R$ 5,00 | R$ 199,52 |

| Transporte de carga (ambos) | R$ 194,52 | R$ 1,00 | R$ 5,00 | R$ 200,52 |

O DAS vence todo dia 20 e o seu pagamento pode ser feito de algumas formas: a partir do Portal do Empreendedor com o download do guia de pagamento, ou virtualmente e por débito automático.

Pague o DAS direto pelo app InfinitePay: a InfinitePay é a única fintech que permite consultar e pagar suas guias DAS diretamente pelo app — sem precisar acessar o portal do governo. Basta abrir o app, acessar a seção DAS MEI, visualizar suas guias pendentes e pagar em poucos toques. Conheça a conta MEI da InfinitePay.

Para entender a fundo o que compõe o DAS e como ele funciona, confira o guia completo sobre o que é DAS MEI. Se precisa emitir a guia, veja o passo a passo para emitir o DAS MEI. E para conferir todos os valores detalhados por atividade, consulte a tabela atualizada do valor do DAS MEI 2026.

Esqueceu de pagar o DAS? Confira o que fazer para pagar DAS MEI atrasado.

É recomendável que até o dia 20 de cada mês, o MEI preencha o documento chamado “Relatório Mensal das Receitas”, que reúne as receitas brutas do mês anterior, as notas fiscais de compra de produtos e contratação de serviços, assim como as notas fiscais emitidas pela prestação de serviços.

Esse processo auxilia o controle do fluxo de caixa do MEI e facilita o preenchimento da Declaração Anual do Faturamento do Simples Nacional, sem que seja necessário buscar todos os documentos apenas em cima da hora e, por isso, deixar passar algumas informações que resultem em possíveis perdas.

Anualmente, o MEI precisa entregar um documento chamado Declaração Anual do Faturamento do Simples Nacional (DASN-SIMEI), que mostra o montante recebido pelo microempreendedor no último ano de exercício de suas atividades.

O controle de fluxo de caixa é essencial para que, nesse momento, você tenha controle de todas as entradas e saídas do seu negócio e não deixe nada de fora.

Para os que entregam o documento em dia (entre o mês de janeiro até o último dia de maio), não existe custo.

Porém, para casos de atraso é possível que o MEI receba uma multa de R$ 50,00 ou 2% ao mês-calendário ou fração, em cima do montante dos tributos que são indicados no documento.

Caso o MEI não envie esse documento, ele fica impossibilitado de gerar o DAS e, consequentemente, permanece sem seus tributos em dia. Isso pode gerar o cancelamento do MEI, pelas obrigações financeiras que ficaram em aberto.

Lembramos que além dessa declaração, o MEI ainda precisa realizar a declaração do seu imposto de renda, caso se encaixe nos requisitos previstos pela lei.

Confira o passo a passo completo da Declaração Anual MEI 2026 (DASN-SIMEI), com alertas de erro por campo e como retificar.

Como comentamos anteriormente, o MEI pode contratar apenas um funcionário.

Neste caso, o empregador deve preencher os documentos de Informação à Previdência Social e a Guia do FGTS.

Estes documentos protegem o MEI de reclamações trabalhistas e assegura os direitos do funcionário.

Para estes casos, indicamos a presença de um contador, pois pode ser um pouco complexo para quem está começando.

Estes documentos devem ser encaminhados ao Sistema de Conectividade da Caixa Econômica Federal até o dia 7 de cada mês.

O MEI precisa depositar mensalmente o FGTS — que constitui 8% do salário — e o recolhimento de 3% da remuneração do funcionário à Previdência Social.

Além disso, o funcionário contratado pelo MEI está sendo regido pelo regime da CLT, então aí entram algumas outras obrigações como assinar a carteira de trabalho, pagar o 13º salário, vale-transporte, férias e, em caso de demissão, envio de aviso prévio.

Não devemos esquecer que o MEI também precisa realizar todos os processos exigidos pelo eSocial.

O custo para se formalizar como MEI é zero — o registro é gratuito pelo Portal do Empreendedor.

O único custo recorrente é o pagamento mensal do DAS, que em 2026 varia de R$ 82,05 a R$ 87,05 para o MEI geral, e de R$ 195,52 a R$ 200,52 para o MEI caminhoneiro.

Esses valores cobrem todos os impostos federais, estaduais e municipais, o que torna a carga tributária do MEI consideravelmente acessível.

Veja também: Tabela completa do valor do DAS MEI 2026 por atividade

O microempreendedor individual possui um limite de faturamento anual de R$ 81.000,00.

Esse valor, se dividido pelos 12 meses do ano, equivale a um faturamento médio de R$ 6.750,00 por mês.

Existe uma tolerância de 20% desse faturamento, ou seja, se você atingir R$ 97.200,00 anual, ainda pode continuar sendo MEI, mas será enquadrado em outro regime tributário e fará parte de outra categoria no ano seguinte.

Para empreendedores que têm potencial de crescimento rápido ou que esperam um volume de negócios superior a esse valor, o limite pode ser um obstáculo significativo.

Existem projetos de lei em tramitação para aumentar o teto (PLP 108/2021, PLP 60/2025 e PLP 67/2025), mas até o momento não há confirmação de alteração para 2026.

Para o MEI Caminhoneiro, o limite é de R$ 251.600,00/ano.

Para entender as regras de cálculo, proporcionalidade e o que acontece ao ultrapassar o teto, confira o guia completo sobre o limite de faturamento MEI 2026.

O MEI oferece uma série de vantagens que facilitam a formalização e o crescimento de pequenos negócios no Brasil.

Com um processo simples, custos reduzidos e acesso a benefícios importantes, o MEI é uma excelente opção para quem deseja empreender de maneira formal e segura.

Confira algumas vantagens de ser MEI:

A formalização como microempreendedor individual (MEI) é um processo simples e rápido, realizado inteiramente pela internet.

Basta acessar o Portal do Empreendedor, preencher os dados necessários e, em poucos minutos, o CNPJ (Cadastro Nacional da Pessoa Jurídica) estará disponível gratuitamente.

Isso facilita a entrada de muitos trabalhadores autônomos e pequenos empreendedores no mercado de trabalho formal, permitindo-lhes emitir notas fiscais e firmar contratos com maior credibilidade.

Uma das principais vantagens do MEI é o pagamento do Documento de Arrecadação do Simples Nacional (DAS) a um custo significativamente mais baixo.

O DAS é a guia de pagamento mensal que engloba todos os tributos devidos pelo MEI, como Imposto sobre a Renda, PIS, Cofins, IPI e contribuição para a Seguridade Social.

O valor do DAS é fixo e atualizado anualmente, variando conforme o decreto anual.

Em 2026, o salário mínimo foi reajustado para R$ 1.621,00 (Decreto nº 12.797/2025). Como o valor mensal do MEI é calculado em porcentagem sobre o salário mínimo, a taxa foi reajustada e passa a ser:

Além disso, para contribuintes de ISS e ICMS, há uma taxa em reais a ser cobrada, sendo elas:

Esses valores são atualizados anualmente e cobrem todos os impostos federais, estaduais e municipais, o que torna a carga tributária do MEI consideravelmente acessível.

Veja também: Guia completo sobre o que é DAS MEI

O microempreendedor individual contribui para o INSS (Instituto Nacional do Seguro Social) e, com isso, garante acesso a diversos benefícios previdenciários, tais como:

Esses benefícios proporcionam uma rede de segurança para o microempreendedor e sua família, oferecendo suporte financeiro em momentos de necessidade.

A formalização como MEI permite a emissão de notas fiscais de forma simplificada, o que é essencial para a realização de negócios com outras empresas e para a participação em licitações públicas.

A emissão de notas fiscais pode ser feita através de um sistema municipal ou estadual, dependendo da localidade, e é um fator crucial para a profissionalização e crescimento do negócio.

Como uma empresa formalizada, o MEI tem acesso facilitado a diversas linhas de crédito e financiamentos de instituições que oferecem serviços financeiros.

Muitos bancos possuem programas específicos para microempreendedores, com condições diferenciadas e taxas de juros mais baixas, permitindo que o MEI invista em seu negócio, compre equipamentos ou amplie suas operações.

Veja também: Melhor maquininha de cartão para MEI

O MEI pode contratar um funcionário, simplificando a relação trabalhista.

O microempreendedor paga encargos trabalhistas reduzidos, além de proporcionar ao empregado acesso aos benefícios do INSS.

Essa possibilidade permite que o MEI expanda suas atividades e aumente sua capacidade de produção ou atendimento.

O MEI é isento de alguns impostos federais, como o Imposto de Renda Pessoa Jurídica (IRPJ), PIS, Cofins, IPI e CSLL, o que reduz significativamente a carga tributária e facilita a administração financeira do negócio.

Veja também: Guia completo da Tabela do Simples Nacional com cálculos

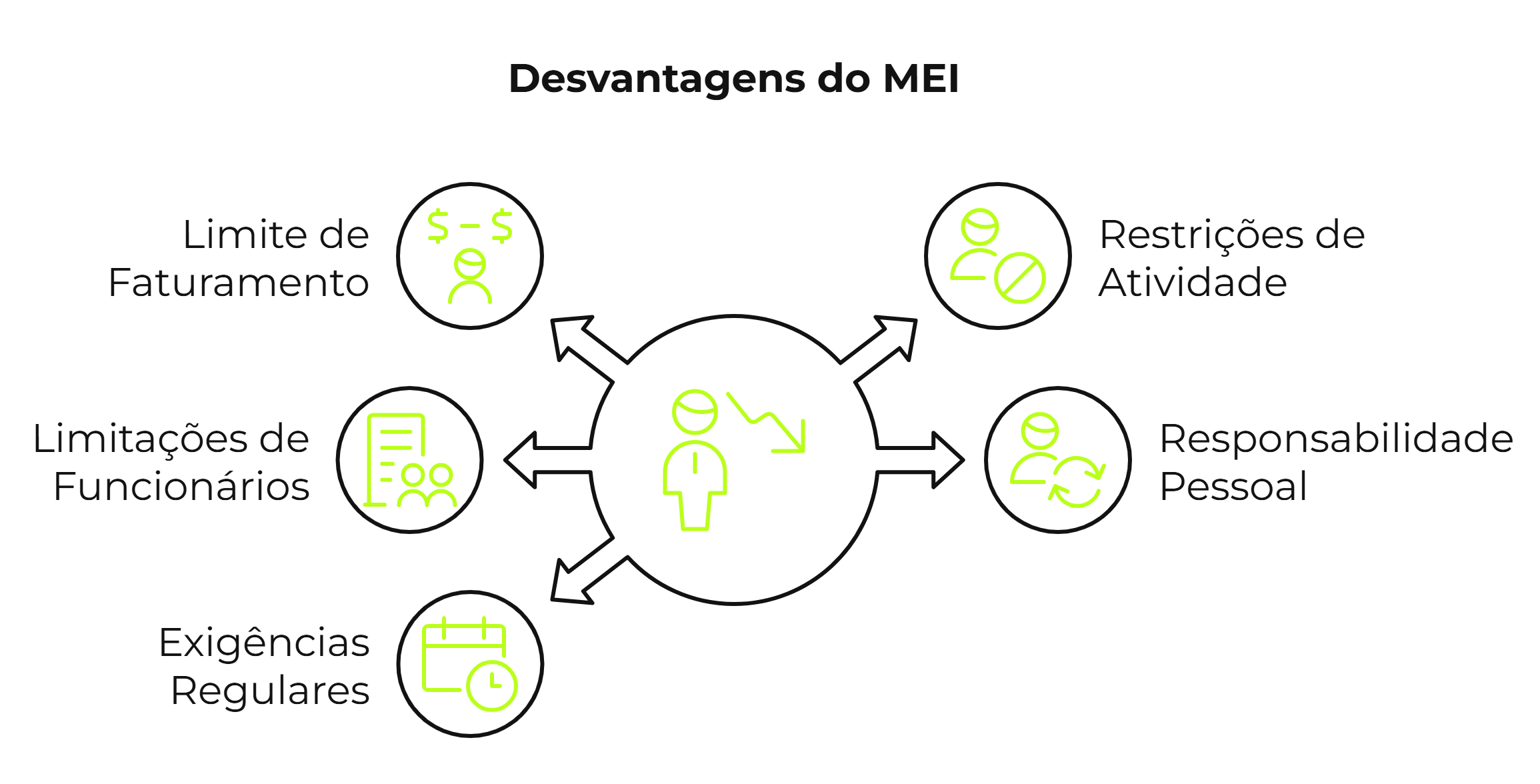

Embora o regime do microempreendedor individual ofereça diversas vantagens e seja uma excelente opção para formalizar pequenos negócios no Brasil, ele também apresenta algumas desvantagens.

É importante que os empreendedores conheçam essas limitações para tomar decisões informadas sobre a melhor forma de estruturar e expandir seus negócios.

Confira:

O microempreendedor individual possui um limite de faturamento anual de R$ 81.000,00.

Esse valor, se dividido pelos 12 meses do ano, equivale a um faturamento médio de R$ 6.750,00 por mês.

Existe uma tolerância de 20% desse faturamento, ou seja, se você atingir R$ 97.200,00 anual, ainda pode continuar sendo MEI, mas será enquadrado em outro regime tributário e fará parte de outra categoria no ano seguinte.

Para empreendedores que têm potencial de crescimento rápido ou que esperam um volume de negócios superior a esse valor, o limite pode ser um obstáculo significativo.

Nem todas as atividades econômicas podem ser enquadradas no MEI.

Existem restrições específicas sobre quais profissões e negócios podem ser formalizados nessa categoria.

Você pode conferir todas elas no site do governo.

Profissões regulamentadas como médicos, advogados, engenheiros, arquitetos, contadores e programadores não podem ser MEI.

Isso limita a aplicação do regime e pode ser uma barreira para alguns empreendedores.

Você também pode se interessar por:

O MEI permite a contratação de apenas um funcionário, e essa limitação pode ser um problema para empreendedores que precisam de uma equipe maior para operar seu negócio.

Além disso, deve-se arcar com os encargos trabalhistas desse funcionário, o que pode se tornar um custo significativo dependendo da remuneração e dos benefícios oferecidos.

No regime do MEI, não há separação entre o patrimônio pessoal do empreendedor e o patrimônio da empresa.

Isso significa que, em caso de dívidas ou obrigações não cumpridas, os bens pessoais do empreendedor podem ser utilizados para quitar as pendências.

Essa característica aumenta o risco pessoal do empreendedor.

Embora o MEI tenha menos obrigações burocráticas do que outros regimes, ainda há a necessidade de manter a regularização constante.

Isso inclui o pagamento mensal do DAS, a realização da Declaração Anual de Faturamento (DASN-SIMEI) e a emissão de notas fiscais.

A falha em cumprir essas obrigações pode resultar em multas e perda dos benefícios.

O regime de microempreendedor individual é uma categoria de empresa criada pelo governo brasileiro com o intuito de formalizar os pequenos negócios e trabalhadores autônomos, oferecendo diversas vantagens que podem ser muito benéficas para quem deseja empreender de forma legalizada.

Leia mais: Como abrir um MEI?

Entretanto, nem todas as atividades econômicas são permitidas no MEI: existem profissões específicas que podem ser enquadradas nessa categoria.

Confira algumas dessas profissões, divididas em diferentes setores.

Se você decidiu encerrar suas atividades como microempreendedor individual, o cancelamento (baixa) do MEI pode ser feito gratuitamente pelo Portal do Empreendedor.

Antes de solicitar a baixa, é importante verificar se o DAS está em dia e se a DASN-SIMEI foi entregue. Mesmo com dívidas pendentes, é possível cancelar — os débitos são transferidos para o CPF do titular.

Após o cancelamento, o CNPJ é baixado definitivamente e os benefícios previdenciários mantêm a carência já acumulada.

Confira o passo a passo completo de como cancelar o MEI, incluindo checklist pré-baixa, custos e o que fazer com dívidas.

A conta PJ da InfinitePay é uma solução financeira inovadora e gratuita que oferece facilidade e praticidade para o seu negócio.

Gerenciar finanças de forma eficiente e moderna ficou mais fácil: com a proposta de simplificar o dia a dia financeiro dos seus clientes, a InfinitePay disponibiliza uma conta bancária digital que rende automaticamente a 100% do CDI e oferece Pix grátis e ilimitado e links de pagamento.

Além disso, pelo app da InfinitePay você pode consultar e pagar suas guias DAS MEI diretamente pelo celular — sem precisar acessar o portal do governo. É a única fintech que oferece essa funcionalidade integrada à conta digital.

A demonstração financeira chamada DRE (demonstração do resultado do exercício) é um resumo de dados que possibilita que os empreendedores apresentem os resultados financeiros mensais ou anuais a seus investidores, bancos e até mesmo para o governo.

Para saber se estão lucrando ou tendo prejuízos com as ações adotadas, as empresas precisam registrar e apresentar o resultado de suas operações financeiras.

Para isso, plataformas digitais, ou até mesmo planilhas criadas no Excel são de grande ajuda para compor declarações como a DRE.

Neste artigo, explicaremos em detalhes o que é, como criar um modelo do zero, métodos de análise e qual a importância para o seu negócio.

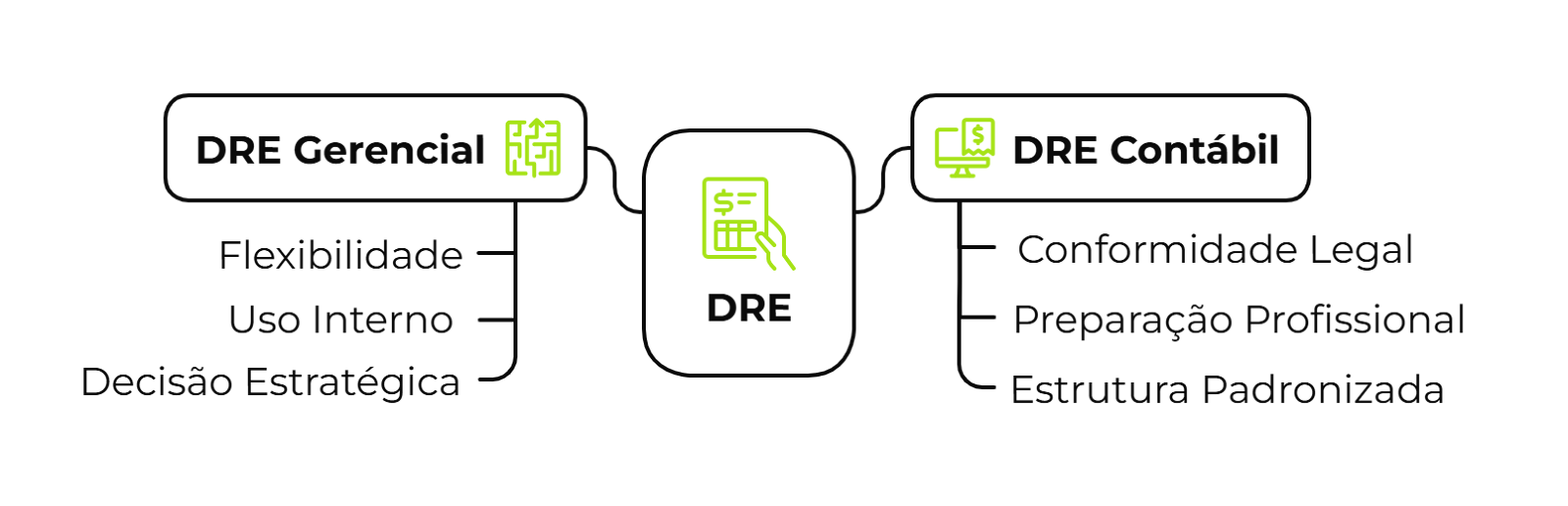

A DRE, ou Demonstração do Resultado do Exercício, é uma ferramenta contábil que resume os resultados financeiros de uma empresa em um período determinado, abrangendo tanto as operações principais quanto as atividades não operacionais.

Esse relatório é essencial para entender o desempenho financeiro do negócio, oferecendo uma visão clara de seus ganhos e despesas.

Diferentemente do balanço patrimonial, que apresenta os saldos das contas de bens, direitos e obrigações da empresa, ela detalha os gastos e ganhos ocorridos durante o exercício, que geralmente corresponde ao ciclo anual (janeiro a dezembro).

No entanto, a elaboração de DREs mensais ou trimestrais também é comum, seja para monitorar o desempenho fiscal ou auxiliar na gestão administrativa.

Por meio dessa declaração, são confrontados indicadores como receitas, custos, despesas, investimentos e provisões, resultando na apuração do lucro ou prejuízo líquido da empresa.

Esse documento é obrigatório para fins legais em periodicidade anual, mas também pode ser adaptado para diferentes necessidades de análise e planejamento.

Embora utilizem os mesmos dados de base, essas versões atendem a objetivos distintos.

A DRE Gerencial é projetada para a análise interna e estratégica da empresa.

Flexível em sua estrutura, ela permite adaptações conforme as necessidades do negócio, como a inclusão de projeções de custos futuros, metas de expansão e análises específicas de desempenho.

Seu objetivo principal é auxiliar gestores na tomada de decisões estratégicas, oferecendo insights sobre a rentabilidade e eficiência operacional.

Por ser voltada para o uso interno, ela não segue necessariamente os padrões contábeis formais, mas é uma ferramenta indispensável para otimizar a gestão e planejamento do negócio.

A DRE Contábil, por outro lado, é um relatório oficial obrigatório para atender às exigências fiscais.

Sua elaboração segue normas legais específicas, sendo realizada por profissionais habilitados, como contadores registrados no Conselho Regional de Contabilidade (CRC).

Esse tipo de declaração é utilizado para apuração de tributos, registro de resultados e prestação de contas, sendo estruturado de maneira padronizada para cumprir as obrigações legais da empresa.

Vale dizer que apenas o MEI está isento da necessidade de apresentar esse documento.

Você também pode se interessar:

Por meio da DRE é possível analisar se administração da empresa está controlando efetivamente os gastos de forma eficiente, e se o lucro gerado é compatível com o capital investido no empreendimento.

Ou seja, a demonstração do resultado do exercício é responsável por mostrar a saúde financeira do negócio.

Por mais que a função da DRE pareça clara, muitos desconhecem sua real empregabilidade, estruturação e benefício.

Separamos os principais benefícios que a Demonstração de Resultados do Exercício oferece para os negócios:

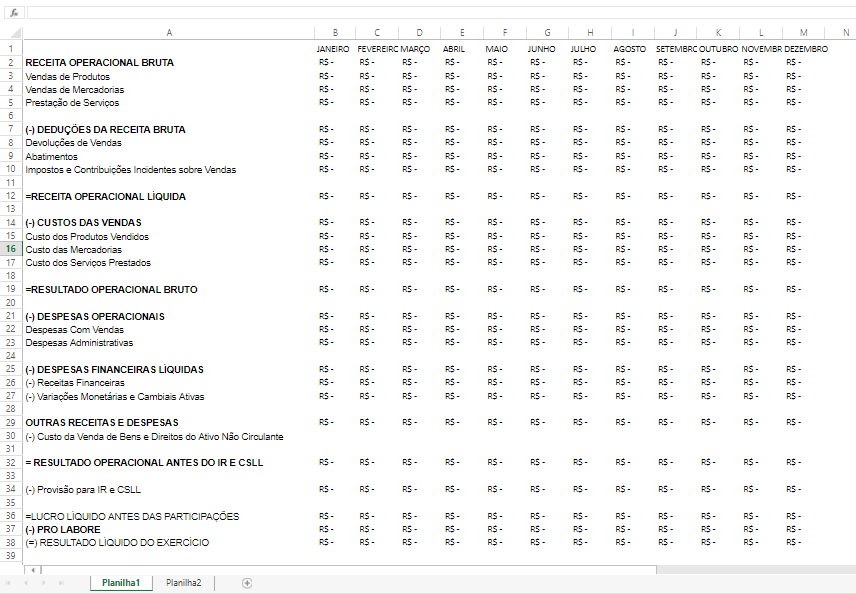

A estrutura da Demonstração do Resultado do Exercício, conforme o artigo 187 da Lei nº 6.404/1976, deverá conter obrigatoriamente:

Vale dizer que, desde 2007, demonstração de resultado (DRE) é uma tarefa obrigatória para a maioria das empresas, pois ela também é um demonstrativo contábil de apresentação de impostos e taxas, evitando sonegação.

A estrutura acima é uma versão simplificada de uma DRE e isso significa que você não precisa se limitar a ele, já que existem modelos mais detalhados e complexos.

Independentemente do método escolhido para o preenchimento, a sua DRE precisa ser o mais detalhada possível.

Para pequenas empresas, ou empreendedores com pouca maturidade, seguir um modelo para elaborar um documento de DRE é uma estratégia inteligente.

No tópico a seguir, você confere um passo a passo para fazer a sua planilha de DRE.

Além de saber como preencher corretamente os passos principais de uma DRE, você precisa estruturar o seu documento.

Por isso, antes de detalharmos cada uma das partes obrigatórias, vamos dar algumas dicas para você estruturar a sua no Excel ou no Planilhas Google:

É aqui que precisamos adicionar os títulos em cada coluna. A partir dele que serão definidas as informações a serem inseridas são:

Além dessas informações, é possível acrescentar as contas conforme as movimentações financeiras do seu negócio.

Confira como ficaria:

Esse parte é bastante rápida e simples!

Para não precisar repetir esse passo toda vez que você precisar inserir os dados na DRE, sugerimos formatar cada uma das linhas e colunas corretamente.

Basta editar a formatação da seguinte forma: linhas e colunas de “Valor” como “Moeda”; coluna “A” como “Geral”; linha “Data” como “Data Abreviada”.

Depois, de formatadas, indicamos que você utilize cores entre as linhas para facilitar a identificação das informações.

Ambas as plataformas oferecem uma variedade de cores, você pode escolher as que achar melhor.

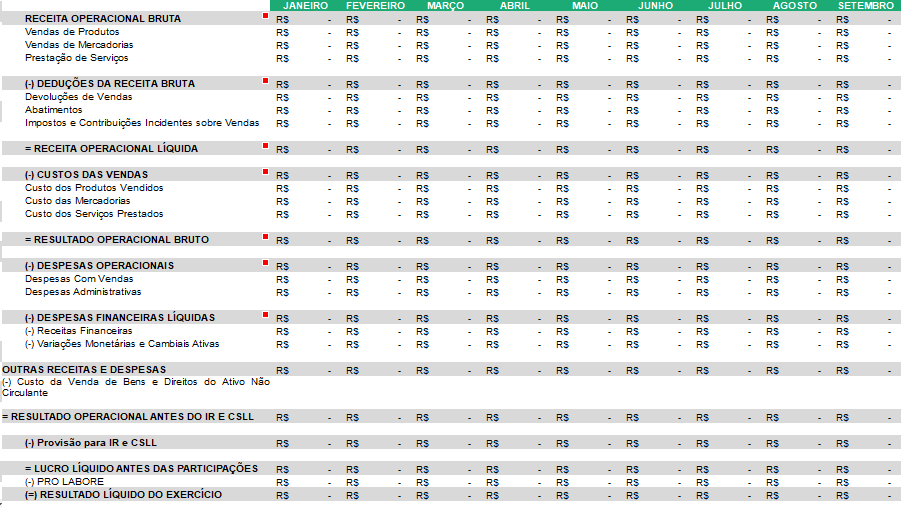

No nosso exemplo utilizamos a cor verde para os meses e cinza nas informações principais, como no exemplo abaixo:

Agora que você já montou a base da sua DRE, vamos entender melhor cada uma das partes principais e, também, como criar e inserir suas respectivas fórmulas.

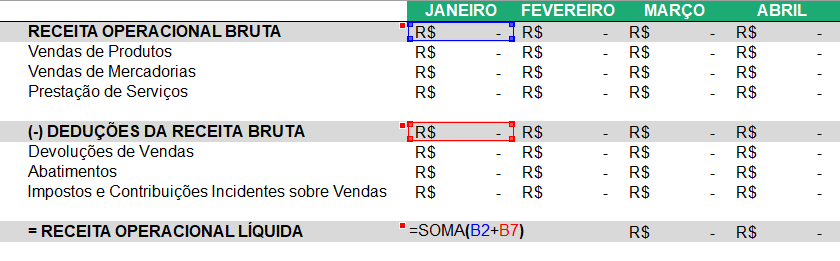

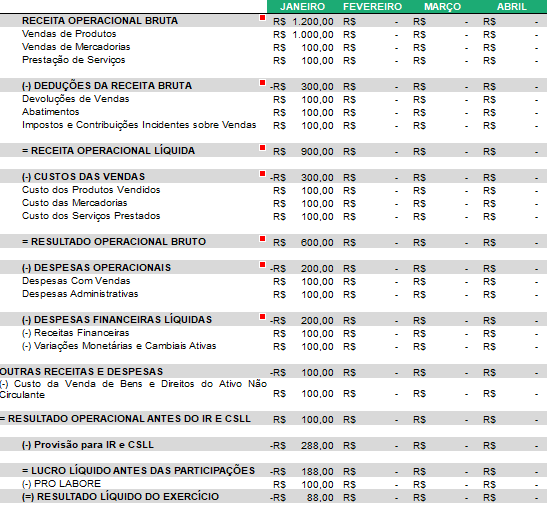

A receita bruta representa o total acumulado das vendas realizadas pela empresa em um determinado período, sem levar em conta os descontos, devoluções ou impostos aplicados às operações.

Esse é o ponto de partida para entender o desempenho financeiro do negócio antes de qualquer dedução.

Para encontrar o total de “Receita Operacional Bruta”:

Refere-se aos valores que são subtraídos da receita bruta, incluindo devoluções de produtos, descontos comerciais concedidos aos clientes e impostos incidentes diretamente sobre as vendas, como ICMS e ISS.

Essas deduções ajustam a receita para refletir os valores efetivamente recebidos.

Para encontrar o total de “Deduções da Receita Bruta”:

A receita líquida é obtida após a aplicação das deduções sobre a receita bruta.

Ela reflete o montante real que a empresa tem disponível, eliminando efeitos de devoluções, descontos e impostos diretos, sendo essencial para análises financeiras.

Para encontrar o total de “Receita Operacional Líquida”:

Os custos das vendas abrangem todas as despesas extras relacionadas diretamente à produção de bens ou à prestação de serviços vendidos.

Isso inclui custos de matéria-prima, logística, e quaisquer gastos associados à entrega ou fabricação de produtos e serviços.

Para encontrar o total de “Custo das Vendas”:

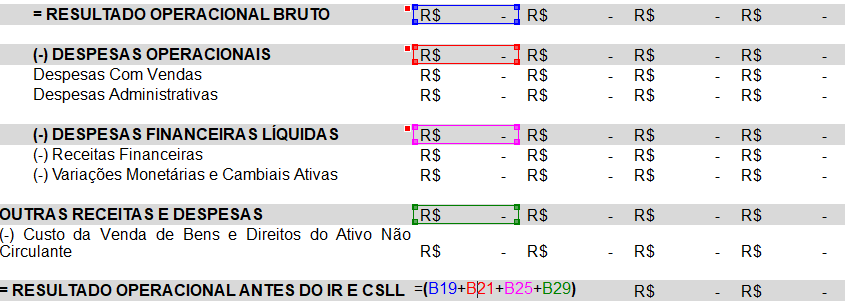

O lucro bruto é calculado subtraindo os custos das vendas da receita líquida.

Esse indicador revela a margem de ganho inicial que a empresa obtém com suas operações principais, antes de considerar despesas administrativas, financeiras e tributárias.

Para encontrar o total de “Resultado Operacional Bruto”:

As despesas administrativas ou “operacionais” incluem todos os custos fixos associados à manutenção e operação do negócio.

Isso inclui salários de funcionários administrativos, aluguel de escritórios, contas de energia e outros gastos que não dependem diretamente do volume de vendas.

Para encontrar o total de “Despesas Operacionais”:

São os custos associados à obtenção de crédito ou à administração de dívidas, como juros sobre empréstimos, taxas bancárias e multas financeiras.

Quando aplicável, pode incluir variações cambiais em operações internacionais.

Para encontrar o total de “Despesas Financeiras Líquidas”:

Essas despesas englobam os gastos diretamente relacionados à promoção e concretização de vendas, como comissões de vendedores, investimentos em publicidade, ações de marketing e suporte pós-venda.

Para encontrar o total de “Outras Despesas e Receitas”:

É o montante obtido após a dedução de todas as despesas operacionais e financeiras, mas antes de considerar a incidência do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Esse resultado reflete o desempenho operacional bruto da empresa.

Para encontrar o total de “Resultado Operacional do IR e CSLL”:

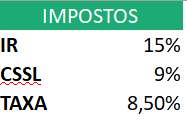

Corresponde à reserva financeira necessária para o pagamento do IRPJ e da CSLL.

Esses tributos são calculados com base no lucro obtido pela empresa, sendo fundamentais para o planejamento fiscal.

Para encontrar o total de “Provisão para IR e CSLL”:

Para isso, é necessário inserir uma aba na planilha de DRE com a taxa referente aos impostos:

Esse indicador considera o lucro após dedução de todas as despesas, inclusive tributos, mas antes da distribuição de participações aos sócios, acionistas ou funcionários.

É usado para medir a rentabilidade operacional final antes das alocações.

Para encontrar o total do “Lucro Líquido antes das Participações”:

O resultado líquido, também conhecido como lucro líquido final, é o valor que sobra para a empresa após todas as deduções, incluindo despesas, tributos e participações.

Esse é o montante disponível para reinvestimentos, distribuição de dividendos ou reserva financeira.

Para encontrar o total do “Resultado líquido do exercício”:

Se você seguiu todos os passos corretamente, a sua planilha de DRE está pronta! Agora, você só precisa fazer os lançamentos.

Confira como fica preenchido no modelo final:

Leia mais:

Existem dois principais métodos, a vertical e a horizontal, que basicamente funcionam como uma orientação de leitura e interpretação da planilha.

Ao aplicar esses dois métodos de análise, gestores têm uma visão completa do desempenho financeiro, podendo tomar decisões embasadas e proativas para impulsionar os resultados.

A seguir, explicamos cada uma delas em detalhes.

A Análise Vertical examina a relação proporcional entre os elementos da DRE e um total de referência, que geralmente é a receita líquida.

Essa abordagem ajuda a entender como cada componente, como custos, despesas e impostos, contribui para o resultado final.

Por exemplo, ao observar a porcentagem das despesas operacionais em relação à receita líquida, é possível identificar áreas onde os gastos estão acima do esperado.

Com essas informações, os gestores podem ajustar a estrutura de custos, melhorando a eficiência e otimizando a lucratividade.

Além disso, a análise vertical é útil para monitorar mudanças no peso relativo das despesas ao longo do tempo, permitindo ajustes contínuos na estratégia financeira.

Enquanto a análise vertical foca na relação interna entre elementos de um mesmo período, a Análise Horizontal examina a evolução dos itens da DRE ao longo de diferentes períodos.

Isso inclui a comparação de receitas, custos e despesas de um mês, trimestre ou ano em relação a outro.

Esse método é essencial para identificar tendências de crescimento ou declínio, ajudando a projetar cenários futuros e ajustar o planejamento estratégico.

Por exemplo, se as receitas de vendas aumentam enquanto os custos permanecem estáveis, isso pode indicar maior eficiência operacional.

Com a análise horizontal, a empresa pode monitorar sua evolução ao longo do tempo, assegurando que as decisões tomadas reflitam o crescimento sustentável e a rentabilidade desejada.

A Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial são dois relatórios contábeis, mas com propósitos distintos, que juntos oferecem uma visão ampla e complementar sobre a saúde financeira de uma empresa.

Entender a diferença entre eles é fundamental para uma gestão financeira eficiente.

A DRE reflete o desempenho financeiro da empresa em um período maior, detalhando as receitas, custos, despesas e o resultado obtido, seja lucro ou prejuízo.

Ela está mais conectada ao dia a dia da operação, permitindo acompanhar a rentabilidade e a eficiência operacional ao longo do tempo.

Por ser dinâmica, a DRE é uma ferramenta que ajuda a entender como as atividades geradoras de receita e os custos associados impactam a lucratividade.

Além disso, permite planejar ajustes para melhorar o desempenho financeiro com base em dados reais.

O Balanço Patrimonial, por outro lado, apresenta a situação financeira da empresa em um momento específico, funcionando como um "raio-X" das finanças.

Ele lista os ativos (bens e direitos), os passivos (obrigações) e o patrimônio líquido, demonstrando a capacidade da empresa de honrar seus compromissos financeiros.

Essa visão estática é serve para avaliar a liquidez, solvência e estabilidade da organização, ajudando a identificar sua capacidade de investimento ou a necessidade de ajustes financeiros.

Juntas, elas permitem:

Ao utilizar ambas as ferramentas de maneira integrada, gestores conseguem tomar decisões mais fundamentadas, garantindo um equilíbrio saudável entre a operação diária e a sustentabilidade financeira no longo prazo.

Empresas que desejam elaborar um modelo de DRE eficiente precisam de ferramentas que facilitem a gestão financeira e organizem todas as transações em um só lugar.

É exatamente isso que a Conta Inteligente da InfinitePay oferece.

Nossas soluções auxiliam pequenos empreendedores a manterem suas vendas organizadas, simplificando o preenchimento da DRE e garantindo mais controle sobre as finanças.

Confira nossos benefícios:

Com a InfinitePay, sua gestão financeira fica mais simples e eficiente, permitindo que você dedique mais tempo ao que realmente importa: fazer seu negócio crescer.

Abra sua Conta InfinitePay em menos de 5 minutos e facilite a elaboração da sua DRE.

Controlar o fluxo de caixa é o que separa empresas saudáveis das que fecham antes de completar cinco anos. No Brasil, 60% dos negócios não sobrevivem a esse período, conforme o IBGE.

Neste guia, você vai conhecer os tipos de fluxo de caixa, aprender a montar o seu na prática com passo a passo e ver exemplos por porte de negócio.

Fluxo de caixa é o registro de todo dinheiro que entra e sai do seu negócio em um período específico.

Diferente do lucro contábil, que segue o regime de competência, o fluxo de caixa mostra a disponibilidade real de recursos no dia a dia.

Na prática, uma empresa pode apresentar lucro no papel e ainda assim ficar sem dinheiro para pagar fornecedores. Isso acontece porque o lucro é uma opinião, enquanto o caixa é um fato.

O ciclo é direto: você registra cada entrada (vendas, recebimentos, investimentos) e cada saída (aluguel, salários, impostos, fornecedores).

A diferença entre entradas e saídas resulta no saldo de caixa. Saldo positivo significa que entrou mais do que saiu. Saldo negativo indica o contrário.

Esse acompanhamento permite antecipar períodos de aperto financeiro e tomar decisões antes que o problema apareça.

A falta de planejamento financeiro está entre as principais causas do fechamento precoce de empresas no Brasil.

Dados do Sebrae sobre sobrevivência empresarial confirmam: 17% dos negócios que fecharam não fizeram nenhum planejamento e 59% planejaram por no máximo 6 meses.

Manter o fluxo de caixa financeiro atualizado protege seu negócio de surpresas e abre espaço para crescer. Veja os benefícios:

Existem 6 tipos principais de fluxo de caixa, e cada um revela uma perspectiva diferente sobre a saúde financeira do seu negócio.

Escolher o tipo certo depende do que você precisa analisar: operação diária, projeção futura ou valor da empresa.

| Tipo | O que mede | Quando usar |

|---|---|---|

| Operacional | Caixa gerado pelas atividades principais | Avaliar se a operação se sustenta sozinha |

| Direto | Entradas e saídas reais de dinheiro | Controlar a liquidez no dia a dia |

| Indireto | Ajustes sobre o lucro líquido contábil | Conectar resultado contábil ao caixa real |

| Projetado | Estimativa de receitas e despesas futuras | Planejar os próximos meses e antecipar crises |

| Livre | Caixa disponível após gastos e investimentos | Decidir sobre dividendos, dívidas ou expansão |

| Descontado | Valor presente de fluxos de caixa futuros | Calcular quanto uma empresa vale hoje |

O fluxo de caixa operacional mede o dinheiro que entra e sai exclusivamente das atividades principais do negócio: vendas, pagamentos a fornecedores, salários e impostos.

Se o resultado for positivo, a operação gera caixa suficiente para se manter. Se for negativo, o negócio depende de empréstimos ou investimentos externos para funcionar.

Esse é o tipo mais usado por pequenos empreendedores, segundo o Sebrae, porque reflete a realidade operacional sem distorções contábeis.

O método direto registra cada entrada e saída de dinheiro conforme acontece. Você vê exatamente quanto recebeu de clientes e quanto pagou a fornecedores em determinado período.

Já o método indireto parte do lucro líquido e ajusta valores que não representam movimentação real de caixa, como depreciação e amortização.

Na prática, o direto funciona melhor para gestão do dia a dia. O indireto conecta o resultado contábil ao saldo de caixa e é mais utilizado em demonstrações financeiras formais.

Ambos os métodos compõem a Demonstração dos Fluxos de Caixa (DFC), relatório obrigatório para empresas de grande porte e recomendado para negócios de qualquer tamanho.

O fluxo de caixa projetado estima receitas e despesas futuras com base no histórico financeiro do negócio.

A projeção permite antecipar períodos de caixa negativo e tomar decisões antes que o problema apareça: renegociar prazos, adiar compras ou buscar crédito com antecedência.

Para funcionar, a projeção precisa de dados reais e atualizados. Quanto mais consistente o registro das movimentações, mais precisa a estimativa.

O fluxo de caixa livre mostra quanto dinheiro sobra depois de pagar todas as despesas operacionais e os investimentos de capital (CapEx).

Esse valor representa o caixa disponível para distribuir lucros, quitar dívidas ou reinvestir no crescimento da empresa.

Investidores usam o fluxo de caixa livre como um dos principais indicadores para avaliar a saúde financeira de um negócio.

O fluxo de caixa descontado calcula o valor presente de receitas futuras aplicando uma taxa de desconto que reflete o risco do investimento.

É o método de valuation mais utilizado em fusões, aquisições e negociações de participação societária, segundo a Treasy.

Para o empreendedor do dia a dia, o fluxo de caixa descontado importa em dois momentos: ao buscar investidores e ao avaliar se vale comprar ou vender um negócio.

Um fluxo de caixa simples exige quatro etapas: registrar movimentações, categorizar valores, definir a frequência de análise e calcular o saldo.

O Sebrae RS recomenda começar pelo registro completo de todas as entradas e saídas, sem exceção.

Anote cada movimentação financeira no momento em que acontece. Vendas à vista, recebimentos por cartão, boletos cobrados, pagamentos a fornecedores, contas de consumo e impostos.

Cada registro precisa conter: data, descrição, categoria, valor, forma de pagamento e saldo atualizado.

O Sebrae orienta que nenhuma despesa fique de fora, mesmo as que parecem irrelevantes. Pequenos custos repetidos se acumulam ao longo do mês.

Separe as movimentações em grupos para identificar de onde vem e para onde vai cada real do seu negócio.

Entradas típicas:

Saídas típicas:

A categorização permite comparar períodos e descobrir quais despesas pesam mais no caixa.

O controle diário funciona melhor para negócios com alta movimentação, como restaurantes, mercados e lojas físicas. Ele permite corrigir desvios no mesmo dia e manter a previsibilidade.

Já o controle mensal oferece visão ampla do desempenho e facilita a identificação de sazonalidade. Prestadoras de serviço com receitas previsíveis se adaptam bem a esse modelo.

A recomendação é combinar as duas periodicidades, porque uma não substitui a outra. O diário garante precisão operacional; o mensal revela tendências.

Para quem adota o controle diário, o fechamento de caixa ao final de cada expediente complementa o fluxo e evita divergências entre o registrado e o valor real em caixa.

A fórmula do fluxo de caixa é direta:

Saldo Final = Saldo Inicial + Entradas - Saídas

Aplique essa conta ao período escolhido (dia, semana ou mês) para obter o saldo acumulado.

Veja um modelo de tabela para controle semanal:

| Data | Descrição | Categoria | Entrada | Saída | Saldo |

|---|---|---|---|---|---|

| 24/03 | Saldo inicial | - | - | - | R$ 3.000 |

| 24/03 | Vendas à vista | Receita | R$ 1.200 | - | R$ 4.200 |

| 24/03 | Fornecedor tecidos | Despesa fixa | - | R$ 800 | R$ 3.400 |

| 25/03 | Vendas cartão | Receita | R$ 950 | - | R$ 4.350 |

| 25/03 | Conta de luz | Despesa fixa | - | R$ 280 | R$ 4.070 |

| 26/03 | Vendas Pix | Receita | R$ 1.100 | - | R$ 5.170 |

| 26/03 | DAS (imposto MEI) | Imposto | - | R$ 75,90 | R$ 5.094,10 |

Saldo positivo e crescente indica que o negócio gera caixa suficiente para cobrir as despesas. Saldo negativo recorrente sinaliza que você gasta mais do que recebe e precisa renegociar prazos, cortar custos ou buscar novas fontes de receita.

Um exemplo de fluxo de caixa com números reais mostra como o controle funciona na prática. Veja dois cenários: um MEI e uma pequena empresa.

Considere um salão de beleza MEI com faturamento médio de R$ 5.000 por mês. O limite anual do MEI é de R$ 81.000, o que equivale a R$ 6.750 mensais.

| Categoria | Valor mensal |

|---|---|

| Receita total (serviços) | R$ 5.000,00 |

| Aluguel | - R$ 800,00 |

| Produtos e insumos | - R$ 600,00 |

| Água, luz e internet | - R$ 350,00 |

| DAS (imposto MEI) | - R$ 75,90 |

| Marketing | - R$ 150,00 |

| Transporte | - R$ 200,00 |

| Total de saídas | - R$ 2.175,90 |

| Saldo final | R$ 2.824,10 |

O saldo positivo de R$ 2.824,10 representa o valor disponível após todas as despesas. Esse montante cobre o pró-labore e permite criar uma reserva.

Acompanhar esses números semanalmente evita surpresas no fim do mês, segundo orientação do Sebrae para MEIs.

Agora, uma loja de roupas com faturamento de R$ 30.000 por mês e equipe de funcionários. A estrutura de custos muda significativamente.

| Categoria | Valor mensal |

|---|---|

| Receita total (vendas) | R$ 30.000,00 |

| Fornecedores | - R$ 10.000,00 |

| Folha de pagamento | - R$ 8.000,00 |

| Aluguel | - R$ 3.500,00 |

| Impostos (Simples Nacional, Anexo I) | - R$ 1.700,00 |

| Marketing | - R$ 1.500,00 |

| Contas fixas (água, luz, internet) | - R$ 1.200,00 |

| Manutenção | - R$ 500,00 |

| Total de saídas | - R$ 26.400,00 |

| Saldo final | R$ 3.600,00 |

A margem líquida fica em torno de 12%, mas qualquer atraso de fornecedor ou queda sazonal nas vendas pode comprometer o saldo rapidamente.

Por isso, o Sebrae recomenda que empresas de comércio monitorem o caixa diariamente. O setor comercial tem a maior taxa de mortalidade empresarial: 30,2% dos negócios fecham em até 5 anos (Sebrae, 2024).

Controle de fluxo de caixa exige disciplina diária e processos claros. Sem isso, até negócios lucrativos enfrentam crises de liquidez.

Reserve 15 minutos toda manhã para atualizar entradas e saídas. Esse hábito evita acúmulo de lançamentos e garante decisões baseadas em dados reais.

Acompanhe o saldo projetado para os próximos 7 e 30 dias. Antecipar um saldo negativo permite renegociar prazos com fornecedores antes de virar uma dívida.

Compare o realizado com o projetado toda semana. Desvios recorrentes indicam que suas estimativas precisam de ajuste ou que existe um gasto fora de controle.

Um dado relevante: 61% dos empreendedores ainda usam a conta pessoal para pagar despesas da empresa, segundo pesquisa do Sebrae. Se esse é o seu caso, comece separando as contas hoje.

Para aprofundar suas práticas de organização financeira, veja nosso guia completo sobre controle financeiro.

Uma planilha de fluxo de caixa resolve bem o controle inicial, mas conforme o negócio cresce, um sistema digital evita erros e economiza tempo.

A escolha depende do volume de transações e da complexidade da operação.

| Critério | Planilha | Sistema digital |

|---|---|---|

| Custo inicial | Gratuito | Gratuito ou pago |

| Inserção de dados | Manual | Automática |

| Risco de erro | Alto | Baixo |

| Relatórios | Limitados | Em tempo real |

| Integração com vendas | Não | Sim |

| Ideal para | MEI e início de operação | Empresas em crescimento |

Organize a planilha com cinco colunas: data, descrição, entrada, saída e saldo acumulado.

Registre cada movimentação no dia em que o dinheiro entra ou sai da conta, não na data da venda.

A planilha de fluxo de caixa da InfinitePay é gratuita e editável no Excel ou Google Sheets, pronta para uso imediato.

Quando o volume de transações aumenta, a inserção manual eleva o risco de erros que comprometem a precisão financeira do negócio.

Sinais de que é hora de migrar: necessidade de relatórios automatizados, integração entre setores e volume crescente de transações.

A ferramenta de fluxo de caixa da InfinitePay registra vendas e despesas em segundos, gera gráficos semanais e mensais, e identifica as categorias que mais pesam no orçamento.

Registrar movimentações, categorizar despesas, definir periodicidade e analisar o saldo: esses quatro passos protegem seu negócio de crises de liquidez e colocam você no controle financeiro.

A ferramenta gratuita de fluxo de caixa da InfinitePay registra vendas e despesas pelo celular, gera gráficos automáticos e identifica as categorias que mais pesam no orçamento.

Prefere começar no Excel? Baixe a planilha gratuita da InfinitePay, com cálculo automático de saldo e modelos diário, semanal e mensal.

Em 2026, saber como passar cartão pelo celular tornou-se uma necessidade para qualquer empreendedor. Essa tecnologia já domina as transações presenciais, permitindo pagamentos mesmo sem o cartão físico em mãos.

Para se ter uma ideia, os pagamentos por aproximação já representam 71,1% das compras presenciais com cartões no Brasil, segundo dados da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (ABECS).

Com o avanço da tecnologia, a maquininha de cartão no celular deixou de ser um sonho e se tornou uma realidade acessível para todo empreendedor.

Você também pode se interessar por:

Se você deseja saber como passar cartão no celular, saiba que é um processo bastante simples: você só precisa aproximar seu smartphone de um dispositivo compatível para que a transação seja efetuada.

Para isso funcionar, basta ter um smartphone compatível com a tecnologia NFC.

Antes de começar, confira os requisitos essenciais para transformar seu celular em uma maquininha:

Veja o passo a passo para realizar pagamentos por aproximação:

Pronto! Após seguir estes passos, basta aguardar a confirmação de pagamento no dispositivo do estabelecimento.

Vale ressaltar que, para transformar o seu celular em maquininha, você precisará de um smartphone a partir do Android 11 e iPhone XS ou posterior com a versão mais recente do iOS com conexão à internet.

Além disso, o seu dispositivo deve ter compatibilidade com o NFC para pagamentos por aproximação.

Esse processo é projetado para ser o mais seguro possível e funciona assim:

Além de pagar com celular, você também pode receber pagamentos ao transformar o seu smartphone em uma maquininha.

Veja como transformar o seu celular em maquininha de cartão:

Aguarde alguns segundos e pronto!

Vale ressaltar que, para transformar o seu celular em maquininha, você precisará de um smartphone a partir do Android 11 e iPhone XS ou posterior com a versão mais recente do iOS com conexão à internet.

Além disso, o seu dispositivo deve ter compatibilidade com o NFC para pagamentos por aproximação.

Esse processo é projetado para ser o mais seguro possível e funciona assim:

Ao usar seu celular como maquininha com o InfiniteTap, você conta com taxas competitivas e aceita as principais bandeiras do mercado.

Taxas do Tap da infinitepay

As taxas para transações são pensadas para o seu negócio crescer:

Bandeiras e Carteiras Digitais

Veja as bandeiras e carteiras digitais que você pode aceitar:

Antes de realizar pagamentos, você precisa saber como colocar o cartão no celular.

Para isso, basta adicionar o cartão do seu banco ao aplicativo da sua carteira, como Apple Wallet, Samsung Pay ou Google Wallet, por exemplo.

Veja o passo a passo:

Vale lembrar que os passos são os mesmos para todos os dispositivos iOS e Android compatíveis com NFC.

Sim, é seguro passar cartão pelo celular, já que tecnologias como o NFC (Near Field Communication) possuem protocolos de segurança rigorosos que garantem transações seguras.

É crucial colocar a segurança como um dos pilares ao optar por passar cartão no celular transformando-o em maquininha – isso significa escolher aplicativos confiáveis, como o da InfinitePay, manter o software atualizado e seguir as melhores práticas de segurança, como não armazenar dados de cartão no dispositivo.

Leia também:

Existem algumas formas de descobrir se o seu smartphone possui a tecnologia NFC.

Confira as principais delas:

Em alguns dispositivos, para passar cartão no celular, é preciso ativar o NFC.

Confira como fazer isso:

Android:

iOS (iPhone)

Listamos alguns dos benefícios de passar cartão no celular e por que isso se tornou uma escolha inteligente para empreendedores:

.png)

Ter uma máquina de cartão tradicional muitas vezes envolve custos de aluguel, manutenção e taxas adicionais.

Ao optar por vender pelo celular, você geralmente enfrenta menos custos iniciais.

Algumas soluções, como o InfiniteTap, transforma o seu celular em máquina de cartão de graça e oferece as mesmas taxas da maquininha tradicional, sem cobrar taxa extra por transação.

Artigos relacionados:

A eficiência de passar cartão no celular também não pode ser ignorada.

O uso de tecnologias como NFC permite pagamentos por aproximação que são concluídos em segundos.

Isso não apenas agiliza o processo de checkout, mas também melhora a experiência do cliente, tornando mais provável que ele retorne.

Muitos aplicativos que permitem passar cartão no celular oferecem funcionalidades adicionais, como é o caso do aplicativo da InfinitePay.

Com ele, você tem acesso a serviços como conta digital grátis com Pix taxa zero, gestão de cobranças, relatórios de vendas e o InfiniteTap totalmente de graça – facilitando a gestão de todos os aspectos do seu negócio a partir de um único dispositivo.

Os consumidores esperam conveniência, rapidez e eficiência, e o ato de passar cartão no celular se alinha perfeitamente com essas expectativas.

A segurança é uma grande preocupação quando se trata de transações financeiras.

Felizmente, os métodos atuais de pagamento móvel são altamente seguros, utilizando criptografia avançada e autenticação de duas etapas para proteger tanto o vendedor quanto o comprador.

Com as soluções da InfinitePay, vender e gerenciar pagamentos pelo celular ficou mais simples e acessível.

O cartão virtual InfinitePay permite realizar compras online com segurança, organizar suas finanças e até receber cashback de 1,5% no crédito.

Já o InfiniteTap transforma seu smartphone em uma maquininha de cartão, permitindo aceitar pagamentos por aproximação sem custos adicionais, com taxas reduzidas e recebimento imediato.

Tudo isso com a segurança, eficiência e simplicidade que só a InfinitePay oferece.

Faça e receba pagamentos no celular pelo app da InfinitePay gratuitamente

O Microempreendedor Individual (MEI) é uma das categorias que mais crescem no Brasil e o crédito pode ser um aliado importante para manter a saúde financeira do negócio, seja para capital de giro, expansão do negócio ou mesmo para cobrir imprevistos.

Neste artigo, você vai entender como funciona o empréstimo para MEI, quais são as opções disponíveis no mercado e por que a InfinitePay oferece a melhor e mais descomplicada solução para quem precisa de crédito rápido, sem burocracia.

O empréstimo para MEI é uma modalidade de crédito voltada exclusivamente para microempreendedores individuais que possuem um CNPJ ativo.

Ele pode ser utilizado para diversos fins: investir em estoque, reformar o espaço físico, comprar equipamentos ou reforçar o caixa da empresa.

Diferente de um empréstimo pessoal, o crédito para MEI considera a movimentação da empresa e o histórico de vendas como base para análise — isso permite oferecer condições personalizadas, com juros mais acessíveis e formas de pagamento que acompanham o fluxo de caixa do empreendedor.

Sim. Apesar de parecerem similares à primeira vista, existem diferenças importantes entre o crédito para pessoa física (PF) e o crédito para pessoa jurídica (PJ) — como é o caso do MEI.

Veja os principais pontos de distinção:

A InfinitePay entende essas diferenças e oferece um crédito inteligente, que acompanha o ritmo da sua empresa e se ajusta à sua realidade.

Quanto mais você vende, maior o seu limite de crédito — sem surpresas e sem burocracia.

Basta acessar o app, simular o valor desejado e definir quanto das suas vendas diárias será destinado ao pagamento: o dinheiro cai na conta em segundos após a contratação, inclusive em finais de semana e feriados.

No Brasil, microempreendedores individuais contam com uma variedade de linhas de crédito — oferecidas tanto por instituições financeiras tradicionais quanto por fintechs.

Abaixo, apresentamos as principais opções disponíveis no mercado para quem é MEI e precisa impulsionar seu negócio:

Essa é uma das modalidades mais populares para MEIs que usam maquininhas de cartão.

O valor do empréstimo é calculado com base no volume de vendas feitas com cartões, e o pagamento é feito automaticamente com parte dessas vendas futuras.

Na InfinitePay, o processo é simples:

Essa modalidade tem grande vantagem: o dinheiro é liberado na hora, direto na conta, e os pagamentos se ajustam à sua realidade de faturamento.

Oferecido por bancos públicos e instituições financeiras parceiras, o microcrédito produtivo é voltado para empreendedores de baixa renda.

Em geral, oferece valores menores, com juros subsidiados e orientação sobre o uso do crédito.

Apesar de ser uma boa porta de entrada, esse tipo de crédito costuma ter:

Fintechs como a InfinitePay facilitaram o acesso ao crédito ao oferecerem empréstimos online, contratados direto pelo app, com liberação instantânea do valor e flexibilidade no pagamento.

Diferente dos bancos tradicionais, essas plataformas costumam:

Com a InfinitePay, por exemplo, não há limites fixos: o valor é avaliado conforme o seu desempenho.

Além disso, o próprio app oferece um simulador de crédito, facilitando a visualização das condições antes da contratação.

Leia mais: Empréstimo online na hora: simule e receba em segundos

Essa opção é oferecida por algumas instituições quando o MEI oferece um bem como garantia, o que pode resultar em taxas menores — no entanto, ela traz riscos, já que o bem pode ser tomado em caso de inadimplência.

Por isso, é uma modalidade mais indicada para negócios com estrutura consolidada e capacidade de pagamento previsível.

Programas como o Pronampe e o BNDES Microcrédito são iniciativas do governo federal voltadas ao fomento de pequenos negócios.

Em geral, oferecem prazos maiores e juros abaixo do mercado.

Contudo, o acesso ainda é limitado para muitos MEIs por conta:

Solicitar um empréstimo sendo MEI está cada vez mais fácill: hoje, você pode pedir um empréstimo direto do celular pela InfinitePay, com liberação rápida e condições que se adaptam à realidade do seu negócio.

No entanto, antes de contratar, é fundamental conhecer os critérios exigidos pelas instituições e avaliar se a oferta realmente faz sentido para o seu momento empresarial.

Embora cada instituição possa adotar regras próprias, alguns requisitos são comuns à maioria das linhas de crédito para microempreendedores.

Veja os principais:

Ter um CNPJ MEI ativo é essencial para garantir seu empréstimo.

Seu cadastro deve estar regularizado e em situação ativa na Receita Federal.

Algumas instituições solicitam extratos bancários, declarações do Simples Nacional (DASN-SIMEI) ou histórico de vendas para verificar a movimentação financeira da empresa.

No caso da InfinitePay, o volume de vendas feitas com a maquininha serve como base de análise para liberar crédito automaticamente.

Ter o nome limpo pode ser um fator determinante para a aprovação do crédito, principalmente nos bancos tradicionais.

Algumas fintechs, no entanto, conseguem oferecer crédito mesmo para quem tem histórico de inadimplência, desde que o negócio demonstre boa performance recente.

A maioria das instituições exige uma conta PJ para movimentar os valores do empréstimo.

Na InfinitePay, por exemplo, a Conta PJ já vem inclusa e permite gerenciar o empréstimo, movimentações, Pix e recebimentos com praticidade.

Veja como abrir sua conta MEI em 6 passos simples.

Algumas linhas de crédito pedem que o CNPJ tenha ao menos 6 meses ou 1 ano de existência — no entanto, soluções como a da InfinitePay consideram performance de vendas recente, independentemente do tempo de CNPJ.

Antes de contratar qualquer linha de crédito, o MEI precisa ter clareza sobre a finalidade do empréstimo, a capacidade de pagamento e os termos do contrato.

Aqui vão os principais cuidados:

Um erro comum é buscar crédito para cobrir gastos pessoais ou fazer investimentos sem planejamento.

O ideal é solicitar empréstimo apenas quando for necessário para alavancar o negócio ou resolver questões urgentes com impacto direto na operação.

Avalie o valor total que será pago, incluindo juros e encargos.

A InfinitePay, por exemplo, permite simular direto no app o valor solicitado e a porcentagem de vendas que será usada no pagamento, oferecendo transparência e controle.

Entenda quais são os juros cobrados, se há carência, multas por atraso e outras condições.

Pagar no ritmo das suas vendas é essencial para manter o fluxo de caixa saudável e evitar inadimplência — confira se essa condição existe antes de contratar seu empréstimo.

Com a InfinitePay, por exemplo, você escolhe o percentual diário das vendas que será usado para quitar o empréstimo — de forma automática e sem comprometer o funcionamento do negócio.

Certifique-se de que está lidando com uma empresa confiável, que ofereça suporte e segurança.

Leia também:

Contratar um empréstimo sendo MEI pode ser um divisor de águas para o crescimento do negócio — desde que feito com planejamento e por meio da instituição certa.

Ao ter acesso a crédito, o microempreendedor pode antecipar planos, fortalecer a operação e se preparar para imprevistos.

Confira as principais vantagens que o empréstimo pode proporcionar ao seu negócio:

Ter dinheiro em caixa é fundamental para manter as atividades diárias da empresa, como pagamento de fornecedores, funcionários e despesas fixas.

Com um bom empréstimo, o MEI consegue manter as contas equilibradas mesmo em períodos de menor faturamento.

Saiba mais sobre o que é capital de giro.

O crédito pode ser utilizado para aumentar o estoque, reformar o ponto comercial, investir em marketing ou adquirir equipamentos — ou seja, acelerar o crescimento do negócio sem depender de capital próprio.

Algumas linhas de crédito, como as oferecidas pela InfinitePay, permitem pagar a dívida no ritmo das vendas.

Isso evita o comprometimento do caixa com parcelas fixas e torna o pagamento mais fluido, conforme o negócio gera receita.

Com dinheiro em mãos, o MEI consegue negociar melhores preços com fornecedores, aproveitar promoções e fazer compras à vista — gerando economia e aumentando a margem de lucro.

Ao contratar e pagar empréstimos em dia, o microempreendedor fortalece o histórico financeiro da empresa.

Isso abre portas para futuros créditos com valores maiores e melhores condições.

Um exemplo real do poder do crédito inteligente é o Espaço MariAna, que trabalha com casamentos e festas de aniversário.

Com o apoio do empréstimo da InfinitePay, o negócio pôde investir em estrutura, decoração e atendimento, elevando o padrão das celebrações:

A InfinitePay oferece o melhor empréstimo do mercado, pensado sob medida para quem é MEI e já utiliza soluções como a maquininha ou a Conta PJ da marca.

Veja por que ele se destaca:

Você bate sua meta de faturamento e o crédito é automaticamente liberado — simples assim.

Sem burocracia, sem análise demorada, sem letras miúdas.

Após a contratação, o valor do empréstimo cai imediatamente na sua Conta PJ InfinitePay, inclusive fora do horário bancário, em feriados e finais de semana.

Você escolhe a porcentagem das suas vendas diárias que será destinada ao pagamento da dívida (entre 5% e 25%).

Isso garante flexibilidade total, sem comprometer o fluxo de caixa.

Quanto mais rápido você paga, menos juros incidem sobre o valor.

Se preferir, pode antecipar o pagamento com parte do saldo da sua conta.

Depois de quitar o valor contratado, você pode solicitar um novo empréstimo, com limite recalculado conforme o desempenho recente do seu negócio.

Tudo é feito em um só lugar: vendas com maquininha, recebimentos por Pix, gestão de extratos e controle de crédito — direto pelo aplicativo.

Se você é MEI e quer sair na frente, não perca tempo com burocracia: com a InfinitePay, você tem acesso a crédito na hora, direto pelo app, com pagamento flexível que acompanha suas vendas.

Tudo isso com taxas justas, zero enrolação e total controle.

.avif)

.avif)

.avif)