Confira conteúdos sobre seu dinheiro

O fluxo de caixa é uma ferramenta essencial para a gestão financeira de qualquer empresa – ele permite acompanhar entradas e saídas de dinheiro, garantindo um melhor planejamento financeiro e evitando problemas como falta de capital para pagar despesas fixas.

Para que essa ferramenta seja realmente útil, é fundamental que o controle do fluxo de caixa seja feito com disciplina e regularidade: dependendo do porte e da complexidade do negócio, esse acompanhamento pode ser diário, semanal ou mensal.

A seguir, vamos apresentar exemplos práticos de fluxo de caixa para cada período e como cada modelo pode ajudar a manter a saúde financeira da empresa.

Leia também: O que é fluxo de caixa?

O controle diário do fluxo de caixa é ideal para empresas que possuem grande movimentação financeira ao longo do dia, como comércios varejistas, restaurantes e postos de gasolina.

Imagine uma pequena padaria que registra todas as entradas e saídas diariamente.

Seu fluxo de caixa para um dia pode ser estruturado assim:

Entradas (Recebimentos):

Saídas (Despesas):

Saldo do dia:

O controle diário permite ajustes rápidos para evitar problemas financeiros.

Se, por exemplo, a padaria perceber que está gastando mais do que ganha, pode renegociar preços com fornecedores ou ajustar preços de venda.

O acompanhamento semanal do fluxo de caixa é indicado para empresas que não possuem alta rotatividade diária de caixa, mas que ainda precisam monitorar as finanças de perto, como pequenas prestadoras de serviços e lojas de roupas.

Uma loja de roupas decide organizar seu fluxo de caixa por semana, registrando os seguintes valores:

Entradas (Recebimentos):

Saídas (Despesas):

Saldo da semana:

Esse modelo de fluxo de caixa ajuda a empresa a identificar padrões sazonais, entender quando é necessário reabastecer estoques e avaliar se os custos fixos estão sendo bem distribuídos ao longo do mês.

O fluxo de caixa mensal é uma ferramenta indispensável para empresas que lidam com receitas e despesas de longo prazo, como academias, escritórios de advocacia e empresas de consultoria.

Uma empresa de consultoria financeira acompanha o fluxo de caixa no período mensal.

Veja um exemplo de como esse controle pode ser feito:

Entradas (Recebimentos):

Saídas (Despesas):

Saldo do mês:

A análise mensal permite uma visão mais ampla das finanças da empresa, ajudando a identificar tendências, avaliar a necessidade de investimentos e planejar estratégias de crescimento.

Leia também:

Além da planilha gratuita, a InfinitePay também disponibiliza o JIM: um assistente de inteligência artificial pronto para responder dúvidas sobre fluxo de caixa, controle financeiro e outros desafios do dia a dia empresarial.

Você pode perguntar ao JIM:

Entre muitas outras questões financeiras e estratégicas para facilitar o dia a dia do seu negócio.

O JIM já está disponível gratuitamente no aplicativo da InfinitePay e pode ser um grande aliado para quem busca otimizar a gestão do negócio de forma prática e inteligente.

Baixe o app da InfinitePay e experimente agora mesmo.

Manter um fluxo de caixa organizado e bem estruturado é essencial para garantir a estabilidade financeira de qualquer empresa.

Independentemente do porte do negócio, um controle eficiente permite prever cenários, tomar decisões estratégicas e evitar problemas financeiros que possam comprometer a operação.

A seguir, destacamos as principais vantagens de contar com um processo de fluxo de caixa bem definido.

Ter um fluxo de caixa bem estruturado possibilita um planejamento financeiro mais eficiente.

Com o registro detalhado das entradas e saídas de dinheiro, o empresário pode prever períodos de maior ou menor receita, evitando surpresas desagradáveis e possibilitando um planejamento antecipado para cobrir despesas fixas e variáveis.

Exemplo prático: se um empresário percebe, por meio do fluxo de caixa, que um determinado mês tem uma baixa recorrente nas vendas, ele pode criar estratégias de antecipação, como promoções sazonais ou campanhas de marketing para atrair mais clientes nesse período.

Acompanhar o fluxo de caixa permite visualizar exatamente para onde o dinheiro da empresa está indo.

Isso ajuda a identificar despesas desnecessárias ou excessivas, possibilitando cortes estratégicos e realocação de recursos para áreas mais importantes.

Exemplo prático: uma loja de roupas que acompanha seu fluxo de caixa pode perceber que está gastando muito com taxas de cartão de crédito – com essa informação, pode negociar melhores condições com a operadora ou incentivar pagamentos à vista para reduzir os custos.

Com um controle eficiente do fluxo de caixa, a empresa evita recorrer a empréstimos ou linhas de crédito de maneira desnecessária.

Isso reduz a dependência de financiamentos, minimizando o pagamento de juros elevados e evitando o comprometimento do capital de giro.

Exemplo prático: se um restaurante mantém um fluxo de caixa atualizado e percebe que terá um período de baixa movimentação, pode se preparar com antecedência, reduzindo compras de insumos e ajustando a equipe de trabalho temporário, evitando a necessidade de recorrer a crédito bancário.

Empresas que monitoram seu fluxo de caixa de forma estruturada possuem dados concretos para embasar suas decisões.

Isso inclui desde a abertura de uma nova filial até a contratação de mais funcionários ou a realização de novos investimentos.

Exemplo prático: um escritório de contabilidade que percebe, através de seu fluxo de caixa, um aumento constante na receita pode decidir contratar um novo contador para atender à demanda crescente, garantindo um serviço de qualidade sem comprometer as finanças.

Com um fluxo de caixa bem estruturado, é possível projetar o crescimento da empresa de maneira sustentável.

A previsibilidade financeira permite identificar o melhor momento para expandir o negócio, investir em novas tecnologias ou contratar mais funcionários.

Exemplo prático: uma pequena fábrica de alimentos que deseja expandir sua produção pode utilizar os dados do fluxo de caixa para avaliar se possui capital suficiente para investir em novos equipamentos sem comprometer sua operação atual.

Manter um fluxo de caixa bem organizado permite negociar prazos melhores com fornecedores, evitando atrasos nos pagamentos e fortalecendo a credibilidade da empresa no mercado.

Além disso, empresas com uma boa gestão financeira são vistas como confiáveis por parceiros comerciais, o que pode resultar em condições de pagamento mais vantajosas.

Exemplo prático: uma empresa de eventos que mantém um fluxo de caixa bem definido pode negociar prazos de pagamento mais longos com fornecedores de materiais, garantindo maior flexibilidade financeira sem prejudicar seu capital de giro.

O descontrole financeiro pode levar ao esquecimento ou atraso no pagamento de impostos e outras obrigações fiscais, gerando multas e juros desnecessários.

Um fluxo de caixa organizado permite agendar esses pagamentos com antecedência, evitando problemas com o fisco.

Exemplo prático: uma pequena empresa de tecnologia que acompanha seu fluxo de caixa consegue reservar valores antecipadamente para o pagamento de impostos trimestrais, evitando surpresas e garantindo que todas as obrigações fiscais sejam cumpridas sem impacto no caixa.

Nenhuma empresa está livre de imprevistos, como uma queda inesperada nas vendas, problemas operacionais ou crises econômicas.

Um fluxo de caixa estruturado permite criar uma reserva financeira para lidar com essas situações sem comprometer a continuidade do negócio.

Exemplo prático: um salão de beleza que faz um controle rigoroso de seu fluxo de caixa pode criar um fundo de emergência para cobrir despesas fixas caso ocorra uma queda no movimento, como em períodos de baixa demanda.

Manter um fluxo de caixa atualizado e organizado é essencial para garantir a estabilidade e o crescimento sustentável de um negócio – no entanto, apenas registrar entradas e saídas não é suficiente.

Para otimizar o controle do fluxo de caixa, é necessário adotar boas práticas que facilitem a análise financeira e permitam tomadas de decisão mais estratégicas.

A seguir, veja um passo a passo para estruturar um fluxo de caixa eficiente e evitar problemas financeiros na sua empresa.

O primeiro passo para um fluxo de caixa otimizado é registrar todas as movimentações financeiras da empresa, sem exceção.

Isso inclui:

Dica: utilize categorias para facilitar a visualização dos dados, como "despesas operacionais", "fornecedores" e "salários" – assim, você consegue identificar padrões e otimizar seus gastos.

O fluxo de caixa deve ser atualizado com frequência.

O intervalo ideal dependerá do tipo de negócio:

Se sua empresa está começando, o ideal é optar por um controle diário ou semanal para evitar que pequenos erros se tornem grandes problemas ao longo do tempo.

O uso de ferramentas adequadas facilita o controle do fluxo de caixa e reduz erros manuais.

Você pode optar por:

Se sua empresa ainda não utiliza uma ferramenta para controle do fluxo de caixa, uma boa opção é começar com uma planilha automatizada, que permite visualizar receitas, despesas e saldo disponível de forma clara e organizada.

Um fluxo de caixa eficiente não se limita a registrar dados passados.

Ele também deve permitir a projeção de receitas e despesas futuras para ajudar na tomada de decisões estratégicas.

Como fazer isso?

Essa estratégia ajuda a antecipar possíveis problemas de caixa e tomar decisões com mais segurança.

Um erro comum entre empreendedores é misturar as contas pessoais com as contas da empresa – isso pode gerar um descontrole financeiro e dificultar a análise real do fluxo de caixa.

Para evitar esse problema:

Com essa prática, o controle financeiro se torna muito mais preciso, permitindo um planejamento mais eficiente.

Não basta apenas registrar os dados do fluxo de caixa; é fundamental analisá-los periodicamente.

Faça revisões semanais ou mensais para identificar padrões e tomar decisões estratégicas, como:

Manter um acompanhamento contínuo do fluxo de caixa permite ajustes rápidos e evita problemas financeiros a longo prazo.

Nenhum negócio está livre de situações inesperadas, como crises econômicas, queda de vendas ou aumento inesperado de custos.

Para evitar dificuldades financeiras, é recomendável criar um fundo de reserva.

Dica: defina um percentual da receita mensal para ser destinado a esse fundo e utilize-o apenas em situações emergenciais.

Você também pode se interessar:

Manter um fluxo de caixa organizado é essencial para garantir a estabilidade financeira da sua empresa – no entanto, muitos empreendedores enfrentam dificuldades para estruturar esse controle de maneira eficiente.

A boa notícia é que existem ferramentas gratuitas que podem simplificar essa tarefa e tornar a gestão financeira mais clara e precisa.

Pensando nisso, a InfinitePay disponibiliza uma planilha de fluxo de caixa gratuita e editável, que permite registrar entradas e saídas de dinheiro de forma simples e automatizada.

Com essa ferramenta, você pode ter mais previsibilidade financeira e tomar decisões estratégicas com base em dados concretos.

Veja como utilizá-la:

O Imposto de Renda é um tributo obrigatório no Brasil que incide sobre os rendimentos de pessoas físicas e jurídicas – no entanto, existem duas categorias principais: Imposto de Renda Pessoa Física (IRPF) e Imposto de Renda Pessoa Jurídica (IRPJ).

A principal diferença entre os dois está na natureza do contribuinte: enquanto o IRPF é destinado a indivíduos, o IRPJ é aplicado às empresas.

Entender essa distinção é essencial para evitar erros na declaração e possíveis penalidades da Receita Federal.

Neste artigo, explicaremos em detalhes como funciona cada um desses impostos, quem precisa declarar e quais são as regras para cada categoria.

O Imposto de Renda Pessoa Física (IRPF) e o Imposto de Renda Pessoa Jurídica (IRPJ) possuem regras distintas de tributação, prazos e obrigatoriedade.

Veja a seguir as principais diferenças:

| Característica | IRPF (Pessoa Física) | IRPJ (Pessoa Jurídica) |

|---|---|---|

| Quem deve declarar | Pessoas físicas com rendimentos acima do limite estabelecido pela Receita Federal | Empresas e pessoas jurídicas, conforme o regime tributário adotado |

| Base de cálculo | Renda anual do indivíduo (salário, aluguéis, investimentos, entre outros) | Receita da empresa, lucro apurado ou regime de tributação escolhido |

| Periodicidade da declaração | Anual, normalmente entre março e maio | Pode ser trimestral ou anual, dependendo do regime tributário |

| Formas de tributação | Tabela progressiva de alíquotas (isento a 27,5%) | Simples Nacional, Lucro Presumido ou Lucro Real |

| Penalidades por atraso | Multa mínima de R$ 165,74 e até 20% do imposto devido | Multa de 2% ao mês sobre o imposto devido, limitada a 20% |

Em resumo, o IRPF é um imposto sobre os rendimentos das pessoas físicas, enquanto o IRPJ incide sobre os lucros e faturamentos das empresas.

Nos próximos tópicos, abordaremos cada um em detalhes, explicando suas regras e como realizar a declaração corretamente.

O Imposto de Renda Pessoa Física (IRPF) é um tributo federal que incide sobre os rendimentos dos cidadãos brasileiros.

Ele é cobrado pela Receita Federal e deve ser declarado anualmente por pessoas que ultrapassam determinados limites de renda, conforme estabelecido pelo governo.

A tributação ocorre de forma progressiva, ou seja, quanto maior a renda do contribuinte, maior será a alíquota de imposto a ser paga.

Para garantir a transparência e o controle sobre os ganhos e tributações, os contribuintes precisam enviar a Declaração do Imposto de Renda dentro do prazo estipulado, geralmente entre os meses de março e maio.

A Receita Federal estabelece critérios para definir quem está obrigado a declarar o Imposto de Renda.

Para o Imposto de Renda 2025 (ano-base 2024), devem declarar:

.webp)

É importante lembrar que mesmo quem não se enquadra nos critérios obrigatórios pode declarar de forma voluntária – isso pode ser vantajoso para obter a restituição de imposto retido na fonte ou facilitar a obtenção de crédito financeiro.

O valor a ser declarado no IRPF varia de acordo com os rendimentos do contribuinte.

A Receita Federal utiliza uma tabela progressiva de alíquotas, que define o percentual do imposto a ser pago conforme a faixa de renda.

Para 2025, a tabela do IRPF segue este modelo:

| Faixa de Renda Mensal (R$) | Alíquota (%) | Parcela a Deduzir (R$) |

|---|---|---|

| Até R$ 2.259,20 | Isento | • |

| De R$ 2.259,21 a R$ 2.826,65 | 7,5 | 169,44 |

| De R$ 2.826,66 a R$ 3.751,05 | 15 | 381,44 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5 | 662,77 |

| Acima de R$ 4.664,68 | 27,5 | 896,00 |

A base de cálculo do imposto considera os rendimentos recebidos no ano anterior, menos as deduções permitidas, como:

A diferença entre o imposto devido e o imposto já pago ao longo do ano determina se o contribuinte terá imposto a pagar ou restituição a receber – se o valor pago for maior do que o devido, o contribuinte tem direito à restituição; caso contrário, ele precisará quitar o valor devido até a data limite estabelecida.

O Imposto de Renda Pessoa Jurídica (IRPJ) é um tributo federal que incide sobre o lucro das empresas brasileiras, independentemente do seu porte ou segmento de atuação.

Esse imposto é regulamentado pela Receita Federal e sua alíquota varia conforme o regime tributário adotado pela empresa.

Diferente do Imposto de Renda Pessoa Física (IRPF), que é calculado sobre os rendimentos individuais, o IRPJ incide sobre os lucros obtidos pelas pessoas jurídicas – ele pode ser recolhido trimestralmente ou anualmente, dependendo do regime escolhido pela empresa.

O cálculo do IRPJ pode variar conforme o enquadramento tributário da empresa.

Os principais regimes de tributação são:

Você também pode se interessar:

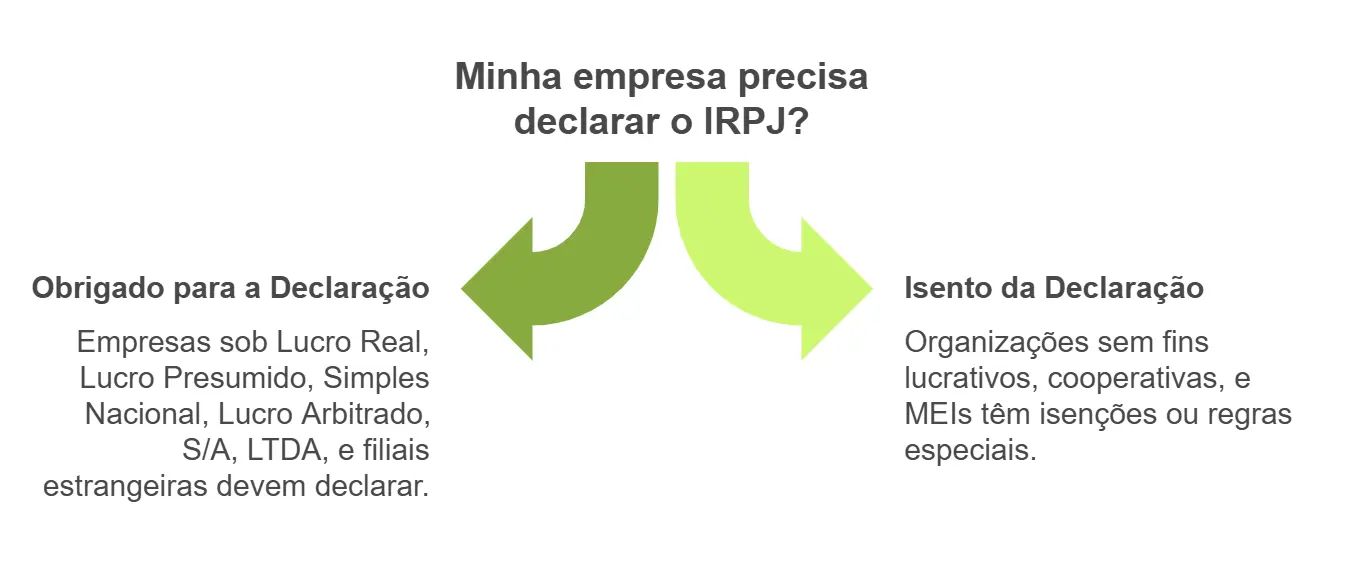

Todas as empresas registradas no Brasil estão sujeitas ao pagamento do Imposto de Renda Pessoa Jurídica (IRPJ).

No entanto, a forma de apuração e a obrigatoriedade de declaração variam conforme o tipo da empresa e seu regime tributário.

As seguintes empresas devem declarar o IRPJ:

Algumas entidades são isentas do IRPJ ou têm regras especiais para a declaração, tais como:

É fundamental que as empresas consultem um contador para garantir que estão cumprindo todas as exigências fiscais e não enfrentem problemas com a Receita Federal.

Leia mais: Imposto de Renda MEI: como fazer e quem precisa declarar em 2025?

O IRPJ pode ser apurado e pago em diferentes períodos, dependendo do regime tributário adotado pela empresa.

A seguir, explicamos os prazos para cada caso:

Se a empresa não pagar o IRPJ dentro do prazo, pode sofrer multas, juros e penalidades aplicadas pela Receita Federal – além disso, pode ser impedida de emitir certidões negativas, dificultando operações financeiras e contratações com o governo.

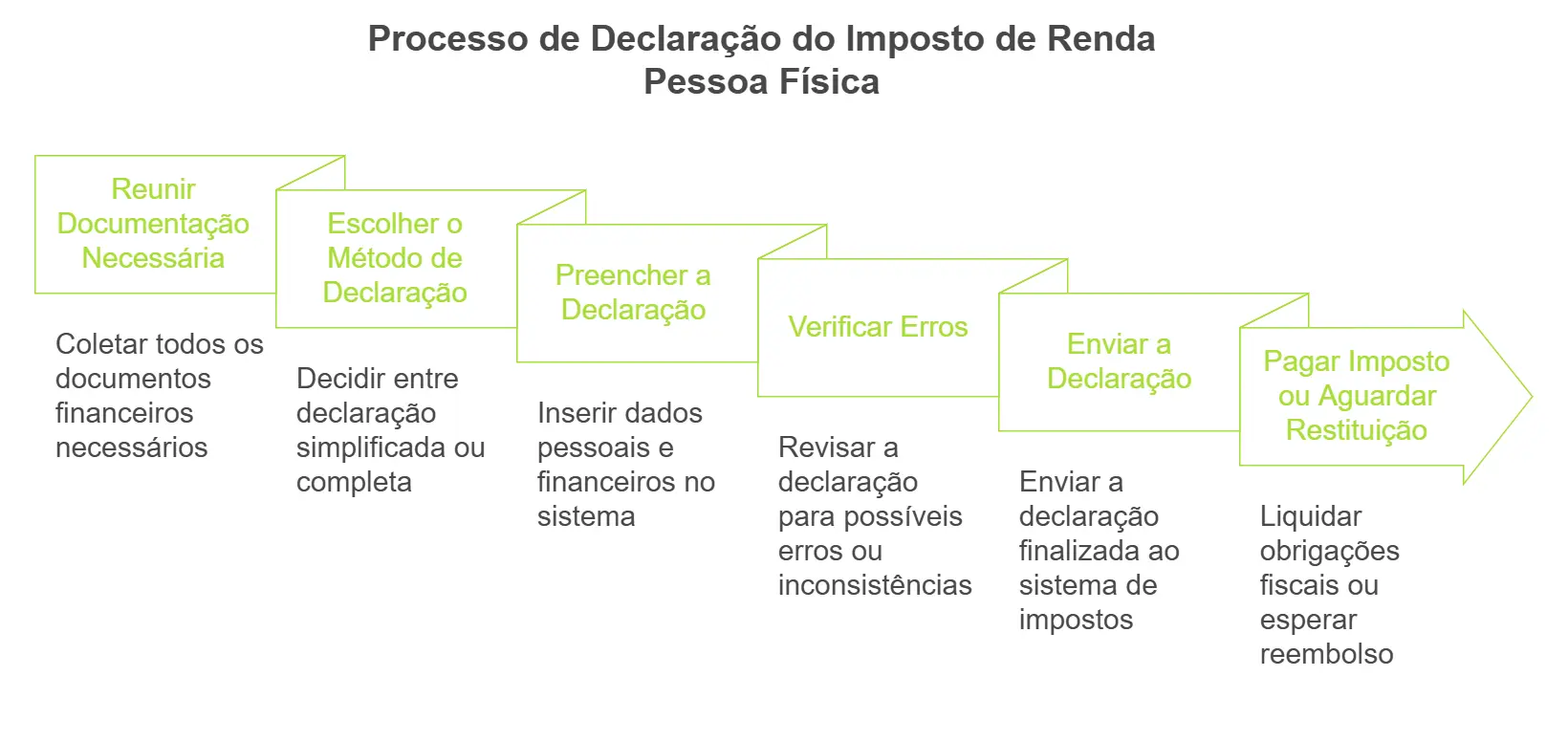

A declaração do Imposto de Renda Pessoa Física (IRPF) é um procedimento obrigatório para quem se enquadra nos critérios de obrigatoriedade estabelecidos pela Receita Federal.

O processo é feito anualmente por meio do Programa Gerador da Declaração (PGD) da Receita, disponível no site oficial, no aplicativo Meu Imposto de Renda ou pelo e-CAC.

Para evitar erros e cair na malha fina, é essencial reunir todos os documentos e informações necessárias antes de iniciar a declaração.

A seguir, explicamos o passo a passo para declarar corretamente.

Antes de iniciar a declaração, tenha em mãos os seguintes documentos:

O IRPF pode ser declarado de duas formas:

O próprio programa da Receita sugere a melhor opção após o preenchimento.

O sistema da Receita alerta sobre possíveis erros ou inconsistências: revise todas as informações antes de enviar a declaração.

Após a conferência, basta transmitir a declaração pelo próprio programa.

O recibo de envio será gerado automaticamente.

Agora que vimos como fazer a declaração do IRPF, vamos entender como funciona a declaração do IRPJ para empresas.

Leia mais:

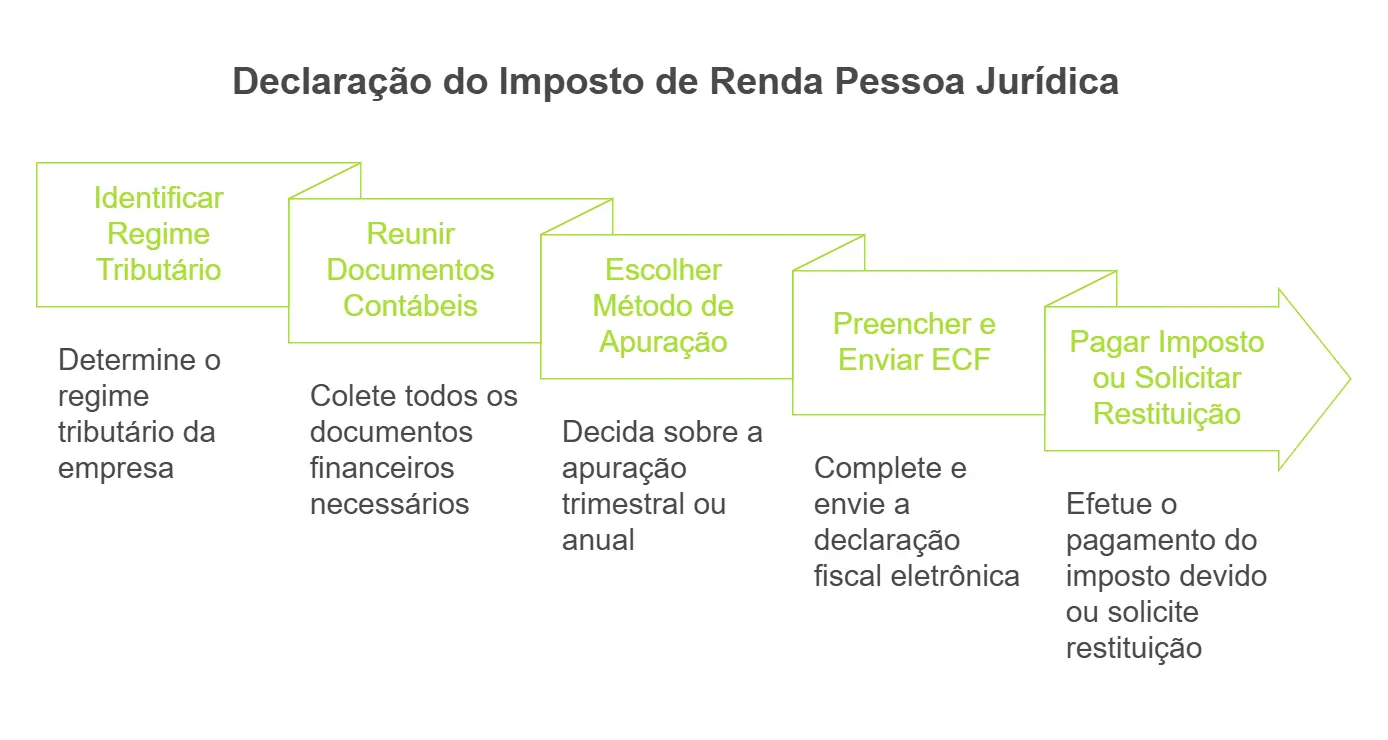

A declaração do IRPJ varia conforme o regime tributário da empresa, sendo fundamental entender qual modelo de tributação se aplica.

Diferente do IRPF, que é anual, o IRPJ pode ser declarado de forma trimestral ou anual.

O primeiro passo é verificar qual é o regime tributário da empresa, pois cada um tem regras próprias para o IRPJ:

Para evitar problemas com a Receita Federal, a empresa precisa manter documentos organizados e atualizados, como:

A empresa deve preencher a Escrituração Contábil Fiscal (ECF), um documento eletrônico enviado para a Receita Federal.

O envio deve ser feito por meio do SPED (Sistema Público de Escrituração Digital).

Se a empresa atrasar a entrega da declaração, poderá ser penalizada com multa de 2% ao mês sobre o imposto devido, limitada a 20% do valor total.

Leia também:

Declarar o Imposto de Renda corretamente exige organização financeira e controle sobre seus ganhos e despesas.

Erros como omitir rendimentos, esquecer tributos pagos ou errar na digitação de valores podem levar à malha fina e gerar multas desnecessárias.

Para evitar esses problemas, é essencial contar com uma conta digital completa, que ofereça facilidade, controle e soluções financeiras inteligentes para o seu negócio.

Com a Conta Digital InfinitePay, você centraliza todas as suas transações, acompanha suas receitas em tempo real e simplifica a declaração do IRPF ou IRPJ, sem burocracia.

Com a InfinitePay, você mantém sua gestão financeira simplificada e evita problemas com a Receita Federal.

Acesse o app agora e abra sua conta grátis.

As vendas a prazo são uma estratégia amplamente utilizada por empresas de diferentes segmentos para atrair clientes, aumentar o faturamento e facilitar o acesso dos consumidores a produtos e serviços de maior valor.

Esse modelo de venda permite que o comprador adquira um item sem a necessidade de fazer o pagamento integral no momento da compra, o que pode ser vantajoso tanto para o consumidor quanto para o vendedor.

No entanto, vender a prazo exige um planejamento cuidadoso para evitar problemas como inadimplência e impacto no fluxo de caixa – para isso, é fundamental entender como esse tipo de venda funciona, suas diferenças em relação à venda à vista e quais são as melhores estratégias para implementá-la com segurança.

Continue lendo para saber mais sobre vendas a prazo, como funcionam e como fazer da forma mais segura para o seu negócio.

A venda a prazo é uma modalidade comercial em que o pagamento pelo produto ou serviço é parcelado ou programado para uma data futura, ou seja, o cliente não precisa pagar o valor total no ato da compra, podendo dividir o montante em várias prestações ou pagar em um prazo específico combinado com o vendedor.

Esse tipo de venda pode ser feito de diferentes formas, como:

Essa modalidade é bastante utilizada no varejo, principalmente para produtos de maior valor, como eletrodomésticos, móveis, veículos e serviços educacionais.

Você também pode se interessar: Não tenho cartão de crédito, como comprar parcelado?

A principal diferença entre uma venda à vista e uma venda a prazo está na forma de pagamento:

Outra diferença importante é que, na venda à vista, o vendedor recebe o valor total imediatamente, sem precisar se preocupar com o pagamento futuro; já na venda a prazo, o fluxo de caixa da empresa pode ser afetado, especialmente se houver um número elevado de clientes inadimplentes.

Dessa forma, a escolha entre vender à vista ou a prazo deve considerar fatores como o público-alvo, a estratégia comercial da empresa e a capacidade de lidar com riscos financeiros.

Leia mais: Pagamento à vista: o que é, como funciona e quais as vantagens

Uma das melhores opções do mercado para vender a prazo e receber à vista é a maquininha smart da InfinitePay, que possibilita ao vendedor receber o pagamento no próximo dia útil (ou até na hora, no caso do Pix), mesmo que o cliente tenha parcelado a compra.

Muitos empresários e empreendedores enfrentam o dilema de oferecer vendas a prazo para atrair mais clientes, mas sem comprometer o fluxo de caixa – a boa notícia é que a InfinitePay permite que o lojista venda parcelado e ainda assim receba o valor integral da venda de forma rápida:

Além disso, a InfinitePay oferece Pix grátis, link de pagamento para vendas à distância e taxas reduzidas conforme o faturamento da empresa cresce – assim, o comerciante pode vender mais, sem se preocupar com taxas abusivas ou demoras nos repasses.

Dessa forma, com a InfinitePay, o lojista tem o melhor dos dois mundos: consegue vender parcelado e recebe à vista, garantindo um fluxo de caixa saudável para o negócio.

Conheça as taxas da InfinitePay.

Saiba mais:

No comércio eletrônico, a venda a prazo é um fator essencial para aumentar as conversões e tornar os produtos mais acessíveis aos consumidores, afinal, muitos clientes preferem parcelar compras de maior valor para facilitar o pagamento.

Confira o passo a passo para vender parcelado no e-commerce:

Ao seguir esses passos, seu e-commerce poderá vender a prazo com segurança e aumentar a conversão sem comprometer o fluxo de caixa.

Leia também: 6 vantagens de vender parcelado e receber antecipado

As vendas a prazo são uma excelente estratégia para aumentar as vendas e atrair mais clientes – no entanto, essa modalidade também apresenta desafios que precisam ser bem administrados para garantir a saúde financeira do negócio.

Abaixo, destacamos as principais vantagens e desvantagens.

Muitos consumidores não possuem dinheiro suficiente para comprar à vista, mas se sentem mais confortáveis comprando parcelado: isso pode aumentar significativamente o ticket médio das vendas.

Produtos e serviços de alto valor tornam-se mais acessíveis quando podem ser pagos em parcelas menores, o que amplia o público-alvo, permitindo que mais clientes finalizem suas compras.

Muitas empresas já oferecem condições facilitadas de pagamento – disponibilizar o parcelamento sem juros pode diferenciar seu negócio da concorrência.

Clientes que têm uma experiência positiva ao comprar parcelado tendem a retornar para novas compras, gerando um ciclo de relacionamento duradouro com o público.

Utilizando soluções como a InfinitePay, é possível vender parcelado e receber o valor total da venda no próximo dia útil e melhorar o fluxo de caixa e reduz os impactos da espera pelo pagamento das parcelas.

O não pagamento por parte dos clientes pode prejudicar o fluxo de caixa; por isso, é necessário ter uma política de crédito eficiente para minimizar esse risco.

Sem um sistema de antecipação de recebíveis, o lojista pode demorar para ver o dinheiro da venda entrando no caixa – isso pode dificultar a reposição de estoque e o pagamento de despesas.

Dependendo da forma de pagamento, pode haver taxas para processar pagamentos parcelados.

As operadoras de cartão costumam cobrar um percentual sobre as transações, o que pode reduzir a margem de lucro.

Se o cliente estiver com muitas parcelas acumuladas, ele pode deixar de priorizar o pagamento do seu produto ou serviço, gerando um aumento na inadimplência e necessidade de cobrança.

Para te ajudar a organizar suas vendas e zerar a inadimplência, a InfinitePay disponibiliza uma Planilha de Inadimplência para você editar e otimizar seus processos.

Para que as vendas a prazo sejam vantajosas, é essencial equilibrar os benefícios e os desafios dessa estratégia: um bom planejamento financeiro e a escolha de ferramentas adequadas podem minimizar os riscos e maximizar os ganhos.

Para evitar prejuízos e garantir um fluxo de caixa saudável, as empresas precisam adotar estratégias inteligentes ao vender a prazo.

A seguir, listamos algumas das melhores práticas para reduzir riscos e aumentar a rentabilidade.

Antes de permitir o parcelamento, é fundamental estabelecer critérios claros para a concessão de crédito aos clientes.

Algumas medidas importantes incluem:

Escolher as formas de pagamento certas pode reduzir riscos de inadimplência e melhorar a experiência do cliente.

Algumas opções seguras incluem:

Se o fluxo de caixa for uma preocupação, vale a pena utilizar maquininhas que antecipam pagamentos, como a maquininha Smart da InfinitePay.

Leia mais: Antecipação de recebíveis: o que é, como funciona e vantagens

Uma boa análise de crédito pode evitar vendas para clientes que têm um alto risco de inadimplência.

Algumas estratégias incluem:

Mesmo tomando precauções, atrasos podem acontecer – por isso, é importante ter um processo de cobrança bem estruturado:

Uma gestão financeira eficiente é essencial para equilibrar o impacto das vendas a prazo.

Para isso:

Ao seguir essas estratégias, as empresas podem vender a prazo de forma segura, garantindo crescimento e estabilidade financeira sem comprometer a rentabilidade do negócio.

O pagamento de boletos bancários é uma das formas mais comuns de quitar contas no Brasil, mas muitas pessoas ainda têm dúvidas sobre os horários de compensação.

Será que um boleto pode ser pago a qualquer hora do dia? O que acontece se ele for pago fora do horário bancário? E nos finais de semana, o pagamento é processado normalmente?

Este guia completo responde a todas essas perguntas, explicando os horários permitidos para pagar boletos, as regras para pagamentos no dia do vencimento e os limites para pagamentos noturnos.

Além disso, vamos abordar a compensação de pagamentos realizados fora do expediente bancário e como garantir que seus boletos sejam pagos no prazo certo.

Continue lendo para saber mais sobre como evitar o atraso de pagamentos por boleto.

O horário para pagamento de boletos varia de acordo com o banco, o método de pagamento e se o pagamento ocorre em um dia útil ou não.

Além dos métodos tradicionais, como pagamento via bancos e lotéricas, os boletos também podem ser pagos através de Pix, cartão de crédito, carteiras digitais e débito automático. Cada um desses métodos tem suas particularidades em relação ao prazo de compensação e taxas aplicáveis.

Em geral, as transações realizadas dentro do expediente bancário (até às 17h) costumam ser processadas no mesmo dia, enquanto pagamentos feitos fora desse horário podem levar mais tempo para serem compensados.

A seguir, veremos em detalhes como funcionam os horários para pagamento de boletos em diferentes situações.

Nos dias úteis, o pagamento de boletos pode ser feito em diferentes horários, dependendo da instituição financeira e do canal de pagamento escolhido – além disso, o tipo de boleto influencia no horário de processamento.

Em geral, para garantir que o pagamento seja processado no mesmo dia, o ideal é realizá-lo antes das 17h nos bancos tradicionais.

Nos bancos digitais, é essencial conferir as regras específicas da instituição.

Os pagamentos de boletos nos finais de semana e feriados seguem regras específicas e variam conforme o tipo de boleto.

Se um boleto vencer no fim de semana ou feriado, ele pode ser pago no primeiro dia útil seguinte sem juros ou multas – no entanto, se o pagamento for agendado para um dia posterior, pode haver encargos.

Leia também:

Pagar um boleto no dia do vencimento requer atenção especial, pois a compensação pode levar algumas horas ou até um dia útil, dependendo da instituição financeira.

Algumas regras importantes incluem:

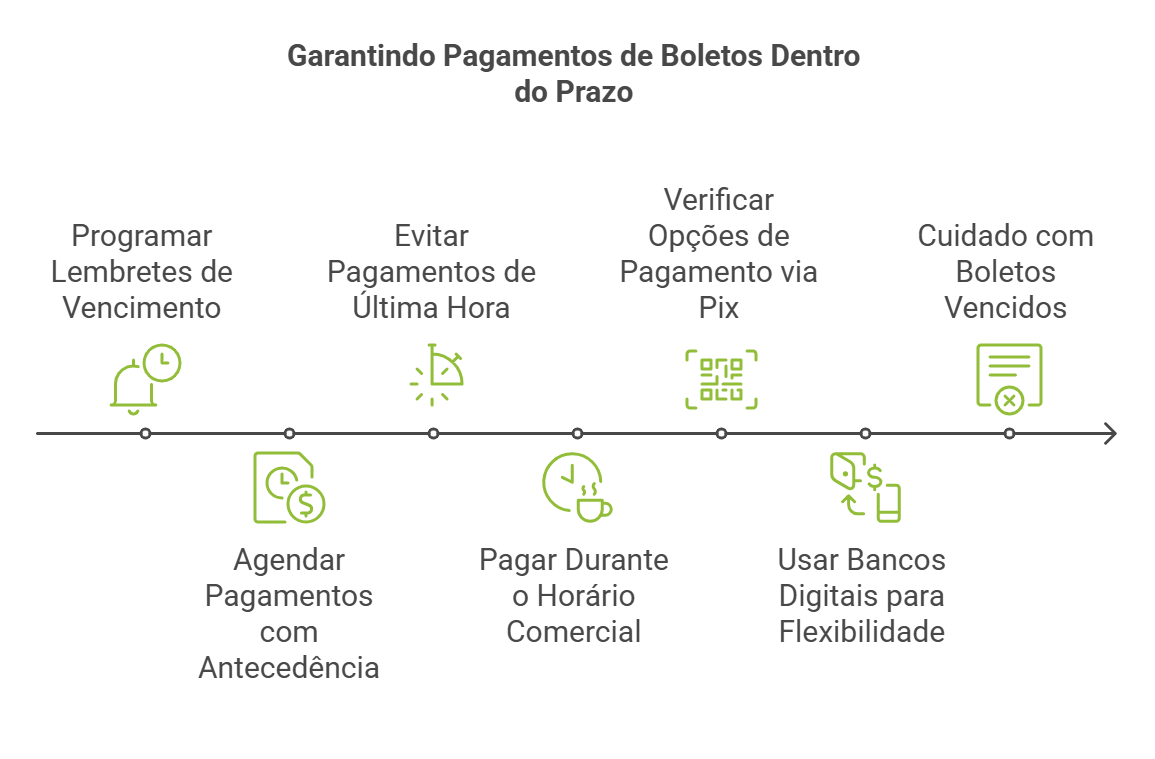

Para evitar atrasos e juros, o ideal é pagar o boleto antes do expediente bancário do dia do vencimento – mas caso o horário limite do banco já tenha passado, o Pix pode ser uma alternativa para pagar boletos rapidamente e garantir o processamento no mesmo dia.

Muitas pessoas têm dúvidas sobre o pagamento de boletos durante a noite.

Em geral:

Se precisar pagar um boleto à noite e garantir que seja processado no mesmo dia, a melhor opção é verificar as regras do banco utilizado ou optar por meios de pagamento que oferecem processamento imediato, como o Pix.

Pagar boletos pelo aplicativo do banco ou de instituições financeiras tornou-se uma das formas mais práticas e rápidas de quitar contas.O processo para pagar um boleto por aplicativo é bastante simples e pode ser realizado seguindo estes passos:

Saiba mais sobre como pagar boleto pelo celular.

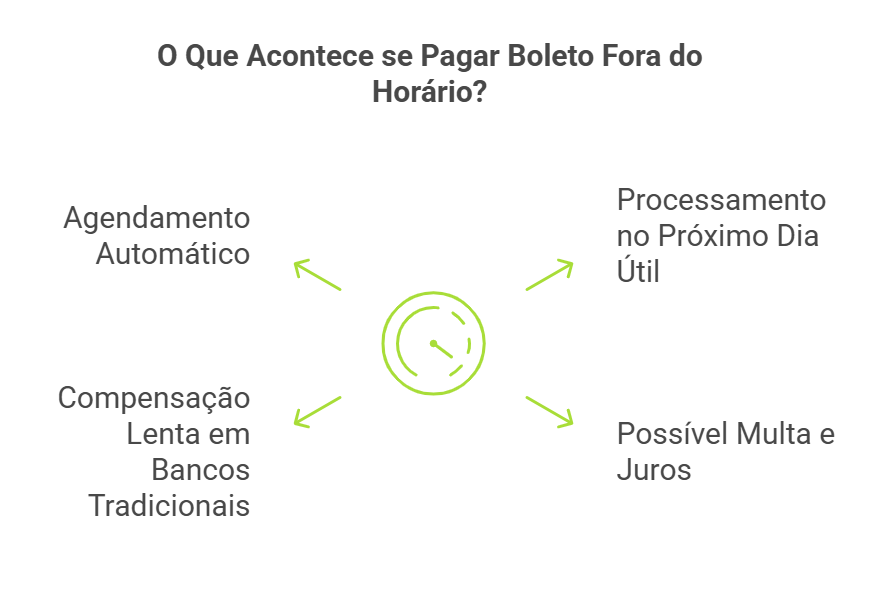

Pagar um boleto fora do horário bancário pode afetar a compensação do pagamento e, em alguns casos, gerar atrasos – isso ocorre porque os bancos possuem horários específicos para processar transações financeiras.

Veja o que pode acontecer ao pagar um boleto fora do expediente bancário:

Se precisar pagar um boleto urgentemente e já estiver fora do horário bancário, uma alternativa é utilizar métodos como Pix (caso o boleto tenha essa opção de pagamento) ou verificar carteiras digitais que processam pagamentos em tempo real.

Leia mais: Como calcular juros e multas em boletos por atraso?

O tempo necessário para que o pagamento de um boleto seja compensado e o valor fique disponível na conta do recebedor pode variar de acordo com a instituição financeira e o horário do pagamento.

Veja os principais cenários:

O tempo exato para o dinheiro cair na conta depende da instituição emissora do boleto e do banco do pagador. Para evitar transtornos, é recomendável pagar o boleto com pelo menos um dia útil de antecedência.

Você também pode se interessar:

Para evitar atrasos, multas e transtornos com a compensação bancária, algumas boas práticas podem ajudar a garantir que seus boletos sejam pagos dentro do prazo.

Confira algumas dicas essenciais:

Seguindo essas práticas, você pode evitar dores de cabeça e garantir que seus boletos sejam pagos no prazo correto, sem sustos com juros ou atrasos na compensação.

Garantir que boletos sejam pagos dentro do prazo pode ser um desafio, especialmente para empresas e profissionais que precisam lidar com múltiplas cobranças ao longo do mês.

Esquecimentos, atrasos e dificuldades na compensação bancária podem gerar prejuízos e impactar o fluxo de caixa.

Para evitar esses problemas, a InfinitePay oferece uma solução completa de Gestão de Cobrança, permitindo que você automatize seus recebimentos, envie notificações para clientes e ofereça opções de pagamento flexíveis, como Pix e cartão de crédito.

Com a Gestão de Cobrança da InfinitePay, você pode automatizar seus recebimentos e evitar que seus clientes percam o prazo de pagamento.

O sistema envia cobranças com notificações automáticas por WhatsApp e e-mail, lembrando o cliente da data de vencimento e reduzindo a chance de inadimplência.

Além disso, você pode cadastrar clientes facilmente, bastando inserir o nome e o número de celular para que a cobrança seja enviada.

Para aumentar as chances de quitação dentro do prazo, os clientes podem escolher a melhor forma de pagamento:

Essa flexibilidade facilita a vida do pagador e garante que você receba seus pagamentos sem atrasos.

Evite dores de cabeça com boletos pagos fora do horário, compensações demoradas e pagamentos esquecidos – garanta que seu dinheiro entre na conta sempre no momento certo.

Você fez uma compra e agora quer o dinheiro de volta. Mas será que isso é possível?

O direito do consumidor prevê diversas situações em que o ressarcimento do valor pago pode ser exigido, mas nem sempre esse direito se aplica.

Muitas pessoas acreditam que podem devolver um produto ou cancelar um serviço a qualquer momento e receber reembolso imediato.

No entanto, o Código de Defesa do Consumidor (CDC) estabelece regras e prazos específicos para diferentes situações, como defeitos, atrasos na entrega e propaganda enganosa.

Se você quer entender quando o consumidor tem direito à devolução do dinheiro, continue lendo.

Neste artigo, explicamos os principais casos em que é possível exigir o ressarcimento, como fazer isso da forma correta e o que fazer se a empresa se recusar a devolver o valor.

O Código de Defesa do Consumidor (CDC) garante que, em determinadas situações, o cliente pode solicitar o ressarcimento do valor pago.

No entanto, o direito à devolução do dinheiro não se aplica em qualquer circunstância. O consumidor deve estar atento às regras e prazos para exigir esse direito.

Em geral, a devolução do dinheiro pode ser solicitada nos seguintes casos:

Leia também:

Se um produto apresentar defeito ou vício, comprometendo seu funcionamento, segurança ou qualidade, o fornecedor tem um prazo de até 30 dias para resolver o problema.

Caso isso não ocorra, o consumidor pode escolher entre receber o dinheiro de volta, trocar o item por outro igual ou solicitar um abatimento no valor pago.

O prazo para registrar a reclamação varia conforme o tipo de produto: 90 dias para bens duráveis, como eletrodomésticos e eletrônicos, e 30 dias para produtos não duráveis, como alimentos e cosméticos.

Se o defeito for tão grave que impossibilite o uso do item, o consumidor pode exigir a devolução imediata do dinheiro, sem precisar esperar pelo reparo.

No caso de serviços prestados de forma inadequada, a empresa deve refazer o serviço sem custos extras.

Se isso não for feito, o consumidor tem direito a um reembolso total ou a um abatimento proporcional no valor pago.

Para serviços considerados não duráveis, como limpeza ou transporte, o prazo para registrar uma reclamação é de 30 dias.

Já para serviços duráveis, como reformas e manutenção de equipamentos, o prazo é de 90 dias. Sempre que possível, é recomendável formalizar a reclamação por escrito para garantir que o direito seja respeitado.

Outro caso em que a devolução do dinheiro é garantida ocorre quando há atraso na entrega de um produto ou serviço.

Se o fornecedor não cumprir o prazo combinado, o consumidor pode cancelar a compra e exigir o reembolso integral, além de uma indenização caso tenha sofrido prejuízos.

Para reforçar seu direito, é essencial que o cliente registre as tentativas de contato e tenha provas do prazo acordado.

Se um serviço contratado for cancelado sem justificativa válida, o consumidor também pode solicitar o ressarcimento.

Isso acontece, por exemplo, quando uma empresa suspende um serviço de internet sem motivo aparente, mesmo que todas as faturas estejam pagas.

Além do reembolso, o cliente pode exigir uma compensação caso o cancelamento tenha causado prejuízo.

A devolução do dinheiro também é um direito do consumidor em casos de propaganda enganosa ou descumprimento da oferta.

Se o produto ou serviço entregue não for compatível com o que foi anunciado, o cliente pode optar por um ressarcimento integral, um abatimento proporcional no valor pago ou a substituição do item por outro equivalente.

Para garantir a devolução, é importante guardar provas, como capturas de tela de anúncios ou e-mails promocionais, que demonstrem a oferta original.

Outro direito importante é o direito de arrependimento, válido para compras feitas fora do estabelecimento comercial, como pela internet, telefone ou catálogo.

O consumidor pode desistir da compra em até 7 dias após o recebimento do produto ou serviço, sem precisar justificar o motivo.

O fornecedor é obrigado a devolver o valor total da compra, incluindo o frete, e deve cobrir os custos da devolução do item.

Essa regra, no entanto, não se aplica a compras feitas em lojas físicas, a menos que o estabelecimento tenha uma política própria que permita devoluções.

Agora que você já sabe quando o consumidor pode exigir a devolução do dinheiro, veja a seguir como solicitar o ressarcimento e quais são os prazos legais para cada situação.

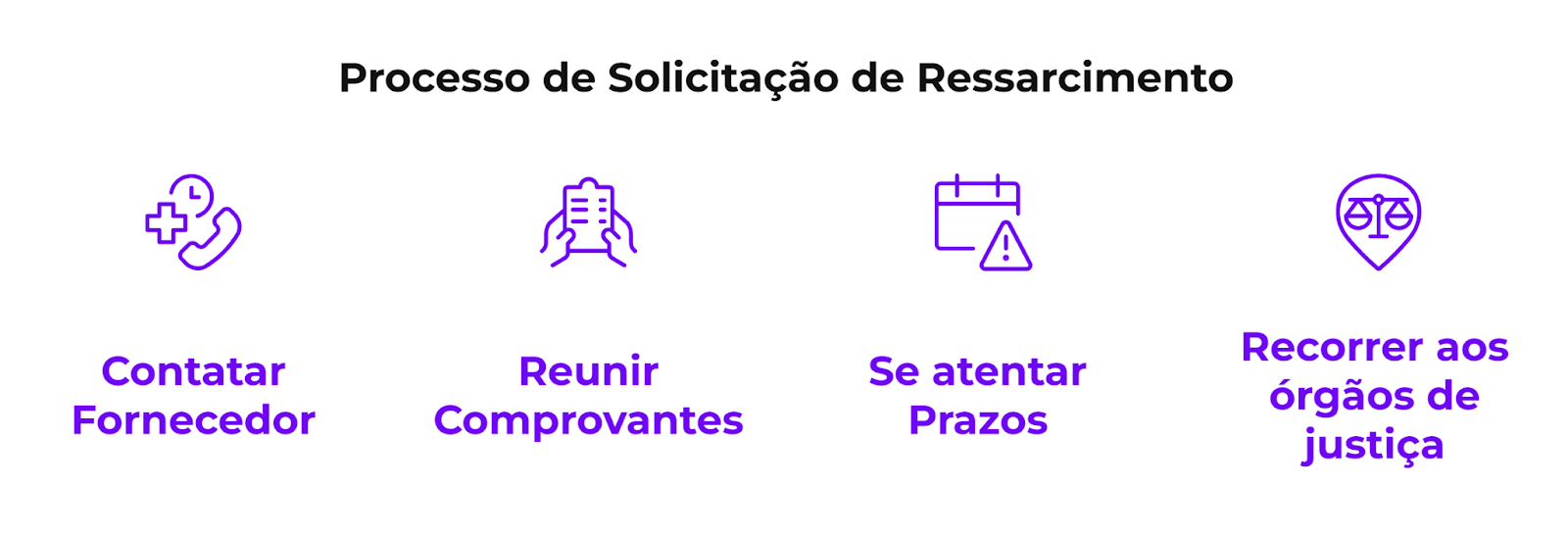

Mesmo quando o consumidor tem direito ao reembolso, é importante seguir os procedimentos corretos para garantir que o pedido seja aceito.

O primeiro passo é entrar em contato com o fornecedor, informando o motivo da devolução e solicitando a restituição do valor.

Sempre que possível, faça essa comunicação por escrito, por e-mail ou mensagem, para ter um registro da solicitação.

A apresentação de documentos que comprovem a compra é essencial.

Isso inclui a nota fiscal, comprovante de pagamento e qualquer outra evidência que demonstre a transação.

Em casos de propaganda enganosa ou descumprimento da oferta, anexar prints ou cópias da publicidade original pode ajudar a reforçar a reclamação.

O consumidor também deve respeitar os prazos estabelecidos pelo Código de Defesa do Consumidor.

Para produtos ou serviços com defeito, o pedido de reembolso deve ser feito dentro de 30 dias para itens não duráveis e 90 dias para bens duráveis.

Já no caso do direito de arrependimento em compras online, o prazo para solicitar a devolução do dinheiro é de até 7 dias após o recebimento do produto.

Se o problema estiver relacionado a atraso na entrega, o cliente pode exigir o reembolso assim que o prazo for descumprido.

Caso o fornecedor se recuse a devolver o valor, o consumidor pode recorrer a órgãos de defesa do consumidor, como o Procon, ou registrar a queixa na plataforma consumidor.gov.br. Se mesmo assim a situação não for resolvida, é possível acionar a Justiça para garantir que o direito seja cumprido.

Seguir esses passos corretamente e saber quais são os seus direitos pode evitar desgastes e processos desnecessários.

Quando uma compra é cancelada ou um serviço não é prestado corretamente, o consumidor tem direito ao reembolso, mas o prazo e o procedimento variam de acordo com o meio de pagamento utilizado.

Veja como funciona para cada caso:

Caso a empresa não realize o estorno dentro do prazo prometido, o consumidor pode tomar medidas para garantir seus direitos:

Para evitar atrasos e dificuldades no estorno, o consumidor deve guardar comprovantes da compra e do pedido de reembolso, além de acompanhar a solicitação junto ao fornecedor e, se necessário, junto à administradora do pagamento.

Artigos relacionados:

Embora o Código de Defesa do Consumidor ofereça proteção contra prejuízos em compras e serviços, seguir algumas boas práticas pode evitar transtornos e tornar o processo de devolução mais simples.

Tanto consumidores quanto lojistas podem adotar medidas para minimizar problemas e garantir mais segurança nas transações.

Algumas práticas importantes incluem:

Para empresas, lidar com devoluções e reembolsos de forma eficiente não só evita problemas com clientes, mas também melhora a reputação da marca.

Algumas ações ajudam a reduzir as solicitações de estorno e manter uma boa relação com os consumidores:

Empresas que lidam bem com devoluções e reembolsos tendem a fidelizar mais clientes, pois demonstram transparência e compromisso com a satisfação do consumidor.

Além disso, resolver problemas rapidamente pode ser um diferencial competitivo no mercado.

Gerenciar devoluções e reembolsos pode ser um desafio para lojistas, principalmente quando envolve diferentes formas de pagamento e o impacto no fluxo de caixa.

Na InfinitePay, empreendedores podem automatizar processos gratuitamente, reduzir burocracias e garantir um atendimento mais eficiente para os clientes.

Com a Conta Inteligente da InfinitePay, você consegue acompanhar todas as transações em um só lugar, facilitando a gestão financeira e garantindo que o processo de devolução seja mais rápido e seguro.

Gerenciar vendas, evitar problemas com reembolsos e otimizar o relacionamento com os consumidores se torna mais fácil com a InfinitePay.

Abra sua conta agora e aproveite

O pagamento em duplicidade é uma situação que pode gerar transtornos tanto para consumidores quanto para empresas.

Quando uma transação é realizada mais de uma vez por engano, o resultado é uma perda financeira que pode afetar a saúde do orçamento e causar insatisfação.

Apesar de ser um problema relativamente comum, ele pode ser resolvido e, melhor ainda, prevenido com medidas práticas e uma gestão mais organizada.

Neste artigo, você aprenderá o que é o pagamento em duplicidade, como ele ocorre, o que diz a legislação sobre o tema e quais as melhores formas de resolver ou evitar esse tipo de erro. Continue a leitura e saiba como garantir que sua empresa ou vida financeira esteja protegida contra este problema.

O pagamento em duplicidade acontece quando um consumidor ou empresa realiza, de forma não intencional, o mesmo pagamento duas vezes.

Isso pode ocorrer em diversos contextos, como ao quitar contas, pagar fornecedores ou realizar transações via cartão de crédito e Pix.

As causas mais comuns incluem desorganização financeira, falhas tecnológicas nos sistemas de pagamento ou até mesmo erros humanos, como esquecer que um pagamento já foi efetuado.

Esse tipo de erro pode impactar negativamente tanto o fluxo de caixa da empresa quanto o orçamento pessoal do consumidor.

Além disso, a resolução da situação pode demandar tempo e energia, tanto para reaver os valores quanto para ajustar processos internos.

Você também pode se interessar:

A legislação brasileira, por meio do Código de Defesa do Consumidor (CDC), oferece amparo para aqueles que enfrentam problemas com pagamentos em duplicidade.

Segundo o artigo 42 do CDC, o consumidor tem direito à repetição do indébito, ou seja, à devolução do valor pago em dobro, acrescido de correção monetária e juros, salvo nos casos de engano justificável por parte da empresa.

Isso significa que, além de restituir o valor indevido, a empresa pode ser obrigada a compensar o consumidor de forma adicional, garantindo que ele não seja prejudicado financeiramente.

É importante também manter registros detalhados de todas as transações e tentativas de resolução, seja para negociações amigáveis ou para ações judiciais, caso sejam necessárias.

Esses documentos servem como prova em possíveis disputas legais.

Os pagamentos em duplicidade podem acontecer de diversas formas, mas as principais causas são falhas internas, erros de transação e falta de controle financeiro.

Veja como cada uma dessas situações pode contribuir para o problema:

Ter clareza sobre essas causas é essencial para implementar soluções que ajudem a evitar que o problema se repita no futuro.

Se você identificou que um pagamento foi realizado em duplicidade, o próximo passo é agir rapidamente para recuperar o valor pago a mais – a abordagem pode variar dependendo do contexto da transação.

Confira as principais delas:

Confira as etapas essenciais para fazer em qualquer situação ao identificar o erro:

Caso não consiga resolver de forma amigável, procure assistência legal ou órgãos de defesa do consumidor.

Quando um pagamento em duplicidade é realizado para um fornecedor, o ideal é buscar uma solução diretamente com ele.

Em muitos casos, o erro só é identificado após semanas ou meses, o que pode dificultar a devolução imediata.

Veja como proceder:

Uma boa comunicação e acordos bem documentados são fundamentais para evitar conflitos.

Quando o pagamento em duplicidade ocorre no âmbito trabalhista, como em salários ou benefícios, o cenário exige cuidado para respeitar a legislação e os direitos dos colaboradores.

A empresa também deve revisar seus processos internos de folha de pagamento para prevenir erros futuros, implementando ferramentas automatizadas e auditorias periódicas.

Artigos relacionados:

Restituir um pagamento em duplicidade de forma rápida e eficiente é essencial para manter uma boa relação com o cliente ou parceiro.

Aqui estão algumas das melhores práticas para lidar com a situação:

Certifique-se de que os clientes saibam onde e como podem relatar o problema.

Ofereça suporte via telefone, e-mail, WhatsApp ou chats virtuais e garanta uma resposta rápida.

Uma boa comunicação inicial reduz o impacto negativo causado pelo erro.

A restituição mais comum é o reembolso do valor pago.

Após a confirmação do pagamento duplicado, a empresa deve transferir o valor diretamente para a conta informada pelo cliente ou colaborador.

Uma forma prática de restituir valores pagos em duplicidade é aplicando um abatimento na próxima fatura.

Isso funciona da seguinte maneira: o valor pago a mais é descontado automaticamente do próximo pagamento que o cliente precisa realizar.

Esse método é especialmente útil em serviços recorrentes, como assinaturas ou fornecimento contínuo, e evita burocracia, garantindo uma solução prática e eficiente tanto para a empresa quanto para o cliente.

Quando o erro gera transtornos significativos, oferecer um pequeno benefício ao cliente pode fazer toda a diferença.

Pode ser um desconto em futuras compras, um cupom promocional ou até mesmo um brinde. Isso demonstra compromisso em resolver a situação e valorizar o cliente.

A transparência em todas as etapas do processo é indispensável para evitar prejuízos à reputação da empresa e para manter uma relação de confiança com os envolvidos.

Evitar pagamentos em duplicidade é fundamental para manter a saúde financeira de qualquer negócio.

Isso exige organização, processos bem definidos e o uso de ferramentas confiáveis que ajudam a minimizar erros.

Abaixo, explicamos como você pode prevenir esse tipo de problema de forma prática e eficaz.

A falta de padronização nos processos financeiros é uma das maiores causas de erros, incluindo os pagamentos em duplicidade.

Para evitar isso, defina um fluxo claro de trabalho para todas as etapas do pagamento, desde o registro de contas até a aprovação e execução.

Além disso, designe uma pessoa ou equipe responsável exclusivamente por essa tarefa.

Ter responsabilidades bem definidas reduz a margem de erro e melhora o controle financeiro.

Revisar os pagamentos realizados é essencial para identificar falhas antes que se tornem problemas maiores.

Realize auditorias regulares nos registros financeiros, conferindo extratos bancários, notas fiscais e comprovantes de pagamento.

Essa análise permite encontrar inconsistências rapidamente e tomar medidas corretivas.

Utilizar sistemas modernos de gestão financeira pode transformar a maneira como sua empresa controla pagamentos.

Softwares de ERP ou planilhas de controle podem automatizar processos e garantir que todas as transações sejam monitoradas e registradas corretamente.

Materiais gratuitos da InfinitePay para melhor controle financeiro:

Plataformas confiáveis não apenas facilitam as transações, mas também ajudam a evitar erros. Com a InfinitePay, por exemplo, você pode centralizar os recebimentos e acessar facilmente um relatório com cada transação individual realizada.

Além disso, recursos como links de pagamento e loja online gratuita simplificam os processos e minimizam riscos de duplicidade ao automatizar etapas manuais.

Seguindo essas orientações, sua empresa estará melhor preparada para evitar pagamentos em duplicidade, garantindo mais eficiência operacional e segurança financeira.

Evitar e resolver problemas de pagamento em duplicidade fica muito mais fácil quando você conta com soluções modernas e integradas, como as oferecidas pela InfinitePay.

Com a InfinitePay, sua empresa centraliza todas as operações financeiras em um único lugar, desde o recebimento até a gestão de transações.

Essa integração reduz erros, automatiza processos e traz mais segurança para o dia a dia do seu negócio.

Abra sua conta InfinitePay gratuitamente e tenha mais controle dos seus pagamentos.

.avif)

.avif)

.avif)