Encontrar a maquininha com menor taxa é uma das decisões que mais impactam a margem de lucro de qualquer empreendedor.

Afinal, a modalidade de pagamento via cartão, seja de crédito ou débito, é cada vez mais comum entre os consumidores. Ao escolher a maquininha certa você aumenta automaticamente a margem de lucro do seu negócio.

Transparência: este conteúdo é publicado pela InfinitePay. A comparação usa informações de taxas, prazos e condições disponíveis nos sites das empresas consultadas em 06/07/2026. Como taxas podem variar por perfil, plano, volume de vendas e prazo de recebimento, recomendamos confirmar as condições atualizadas diretamente com cada fornecedor antes de contratar.

Quais são as 10 maquininhas com menor taxa em 2026?

As 10 maquininhas com menor taxa em 2026 são: InfinitePay, Stone, Cielo, SumUp, Ton, Mercado Pago, Getnet, PagBank, Santander e SafraPay.

A ordem do ranking foi feita de acordo com o custo-benefício global, considerando taxa no débito, crédito à vista, crédito parcelado, Pix, prazo de recebimento, tipo de cliente atendido e custos adicionais informados publicamente pelas empresas. Quando havia múltiplos planos, usamos a menor taxa pública encontrada e indicamos que a condição pode depender do perfil do cliente.

Nesse ranking, a maquininha ganhadora é a da InfinitePay devido ao Pix taxa 0% ilimitado, à menor taxa de débito da tabela e a uma das menores taxas de crédito à vista e parcelado. Essa é a escolha ideal para vendedores que buscam flexibilidade e precisam estar preparados para ofertar as opções preferidas dos clientes, garantindo maior conversão e economia em todos os cenários de pagamento.

Confira cada uma dessas opções com mais detalhes:

1. InfinitePay

A InfinitePay é uma opção para MEIs, CNPJs e empreendedores que buscam uma maquininha com taxas competitivas, Pix grátis e recebimento rápido.

A solução combina maquininha, InfiniteTap, Pix, Link de Pagamento, Venda Online e conta digital no app, o que pode ajudar quem quer centralizar vendas e gestão financeira em um só lugar.

As taxas da InfinitePay diminuem conforme o faturamento mensal do negócio. No plano de recebimento em 1 dia útil, para vendas Visa e Mastercard, o débito começa em 1,37% para clientes com faturamento de até R$ 20 mil por mês e pode chegar a 0,75% para clientes que faturam acima de R$ 80 mil por mês.

No crédito à vista, as taxas começam em 3,15% no plano inicial e chegam a 2,69% na faixa acima de R$ 80 mil mensais.

Outro diferencial é o Pix grátis, disponível pela maquininha, QR Code impresso ou aplicativo. A InfinitePay também permite escolher entre diferentes prazos de recebimento, como 1 dia útil, recebimento na hora com InfiniteNitro ou modalidades sem antecipação, dependendo da necessidade de caixa do negócio.

A maquininha pode fazer sentido para vendedores que querem reduzir o custo por transação conforme crescem, especialmente negócios com volume recorrente de vendas no cartão e no Pix.

Antes de contratar, vale conferir a tabela atualizada de taxas, porque os valores variam conforme faturamento, bandeira, modalidade de pagamento e prazo de recebimento escolhido.

Conheça a maquininha que reduz as taxas enquanto sua empresa cresce

| Categoria | Informação |

|---|---|

| Recebimento | 1 dia útil, 2 dias úteis ou 31 dias |

| Bandeiras | Mastercard, Visa, Elo, American Express, Diners |

| Taxa do débito | A partir de 0,75% |

| Taxa do crédito à vista | A partir de 2,69% |

| Taxa do crédito parcelado | A partir de 3,94% |

| Pix | 0% Ilimitado |

| Tipo de cliente | CNPJ e CPF |

2. Stone

| Categoria | Informação |

|---|---|

| Recebimento | 1 dia útil ou 30 dias |

| Bandeiras | Visa, Mastercard, Elo, Hipercard, Amex, Hiper |

| Taxa do débito | A partir de 0,74% |

| Taxa do crédito à vista | A partir de 2,99% |

| Taxa do crédito parcelado | A partir de 5,41% |

| Pix | A partir de 0% |

| Tipo de cliente | CNPJ |

A Stone é uma adquirente voltada para negócios de diferentes portes, com maquininhas, conta digital e soluções de gestão integradas.

Pode ser uma opção para empresas que buscam uma operação mais completa além da maquininha, especialmente quando atendimento, gestão financeira e integração com outros serviços pesam na decisão.

As taxas da Stone variam conforme o perfil do cliente, plano contratado, volume de vendas, bandeira do cartão e prazo de recebimento.

Por isso, antes de contratar, vale simular as condições aplicáveis ao seu negócio e comparar não só a taxa por transação, mas também custos fixos, aluguel, prazo de repasse e eventuais metas de faturamento.

3. Cielo

| Categoria | Informação |

|---|---|

| Recebimento | No dia, 1 dia útil ou 30 dias |

| Bandeiras | Visa, Mastercard, Elo, Hiper, Hipercard e Amex |

| Taxa do débito | A partir de 1,10% |

| Taxa do crédito à vista | A partir de 3,48% |

| Taxa do crédito parcelado | A partir de 5,4% |

| Pix | 0,90% fora da conta Sum Up |

| Tipo de cliente | CNPJ e CPF |

A Cielo é uma das adquirentes mais tradicionais do Brasil e atende negócios de vários portes, com maquininhas, Pix, link de pagamento e soluções para venda presencial e online.

Pode fazer sentido para empresas que priorizam cobertura de bandeiras, estrutura de atendimento e uma solução de adquirência já consolidada no mercado.

As condições da Cielo podem mudar conforme modelo da maquininha, tipo de contratação, faturamento, modalidade de pagamento e prazo de recebimento.

No crédito parcelado, o custo costuma variar bastante de acordo com o número de parcelas e a antecipação escolhida, então a comparação deve considerar o custo total da venda, não apenas a menor taxa anunciada.

4. SumUp

| Categoria | Informação |

|---|---|

| Recebimento | No dia, 1 dia útil, 14 dias ou 30 dias |

| Bandeiras | Visa, Mastercard, Elo e Amex |

| Taxa do débito | A partir de 1,38% |

| Taxa do crédito à vista | A partir de 3,15% |

| Taxa do crédito parcelado | A partir de 5,63% |

| Pix | A partir de 0% |

| Tipo de cliente | CNPJ e CPF |

A SumUp é uma opção conhecida entre autônomos, MEIs e pequenos negócios que buscam uma maquininha simples, sem muita burocracia e com planos de recebimento flexíveis.

A empresa oferece diferentes modelos de maquininha e também soluções como Tap to Pay e link de pagamento.

As taxas da SumUp variam conforme o produto usado, o prazo de recebimento, o volume de vendas e eventuais condições promocionais.

Para quem vende muito no crédito parcelado, vale comparar com atenção o custo por quantidade de parcelas e o prazo de repasse, porque esses fatores podem mudar bastante o valor líquido recebido.

5. Ton

| Categoria | Informação |

|---|---|

| Recebimento | Na hora, 14 dias ou 30 dias |

| Bandeiras | Visa, Mastercard, Elo, Cabal, Hiper, Amex e Diners |

| Taxa do débito | A partir de 0,57% |

| Taxa do crédito à vista | A partir de 3,48% |

| Taxa do crédito parcelado | A partir de 4,59% |

| Pix | 0% |

| Tipo de cliente | CPF e CNPJ |

A Ton é uma opção voltada principalmente para autônomos, MEIs e pequenos negócios que procuram maquininhas com contratação simples e diferentes planos de taxa.

A empresa costuma trabalhar com ofertas promocionais e planos variados, o que pode ser interessante para quem está começando ou quer testar uma solução com menor barreira de entrada.

As taxas da Ton dependem do plano escolhido, do prazo de recebimento, do volume de vendas e das condições promocionais vigentes.

Por isso, o ideal é comparar a taxa após o período promocional e verificar as regras para Pix, parcelamento e recebimento antes de decidir.

6. Mercado Pago

| Categoria | Informação |

|---|---|

| Recebimento | 1 dia útil ou 30 dias |

| Bandeiras | Visa, Mastercard, American Express, Diners, Elo, Hipercard |

| Taxa do débito | A partir de 1,99% |

| Taxa do crédito à vista | A partir de 3,49% |

| Taxa do crédito parcelado | A partir de 4,98% |

| Pix | a partir de 0% |

| Tipo de cliente | CNPJ e CPF |

O Mercado Pago é uma alternativa para quem quer integrar maquininha, conta digital, Pix, QR Code e vendas online em uma mesma plataforma.

Pode ser uma boa opção para vendedores que já usam o ecossistema Mercado Livre ou que precisam combinar recebimentos presenciais e digitais.

As taxas variam conforme modalidade de pagamento, prazo de recebimento e volume de vendas.

No caso do Pix e do QR Code, é importante verificar se há condição promocional, limite de isenção ou cobrança após determinado período, já que isso pode afetar o custo real para o vendedor.

7. Getnet

| Categoria | Informação |

|---|---|

| Recebimento | Na hora, 14 dias ou 30 dias |

| Bandeiras | Mastercard, Visa, Elo, Cabal e Banricompras |

| Taxa do débito | A partir de 0,85% |

| Taxa do crédito à vista | A partir de 2,69% |

| Taxa do crédito parcelado | Depende do faturamento |

| Pix | Não informado |

| Tipo de cliente | CNPJ e CPF |

A Getnet é uma adquirente do grupo Santander que oferece maquininhas, Pix, link de pagamento, venda online e soluções para diferentes perfis de negócio.

Pode ser uma opção para empresas que querem combinar maquininha com serviços bancários, especialmente quem já opera dentro do ecossistema Santander.

As taxas da Getnet variam conforme faturamento, bandeira, prazo de recebimento e produto contratado.

Como há diferentes modelos de maquininha e condições comerciais, a comparação deve considerar o custo total da operação, incluindo aluguel, prazo de repasse, Pix e taxas no crédito parcelado.

8. PagBank

| Categoria | Informação |

|---|---|

| Recebimento | 1 dia útil, 2 dias ou 30 dias |

| Bandeiras | Mastercard, Visa, American Express, Elo e Hipercard |

| Taxa do débito | A partir de 0,58% |

| Taxa do crédito à vista | A partir de 2,99% |

| Taxa do crédito parcelado | A partir de 5,74% |

| Pix | 0,99% após 30 dias de uso |

| Tipo de cliente | CNPJ e CPF |

O PagBank oferece maquininhas sem aluguel ou mensalidade e integra os recebimentos a uma conta digital com Pix, cartão, crédito e outros serviços financeiros.

Pode fazer sentido para autônomos, MEIs e empresas que buscam uma solução simples para vender no cartão e administrar os recebimentos no mesmo app.

As taxas do PagBank variam conforme modalidade de pagamento, faturamento mensal, prazo de recebimento e eventuais promoções para novos clientes.

Para comparar corretamente, vale observar se a taxa divulgada é promocional, qual é o prazo de recebimento considerado e se há cobrança no Pix feito pela maquininha ou pelo checkout.

9. Santander

A maquininha Santander é oferecida em parceria com a Getnet, empresa de pagamentos do grupo Santander.

Por isso, ela pode fazer sentido para empresas que já têm relacionamento com o banco e querem concentrar conta, maquininha e serviços financeiros no mesmo ecossistema.

Como a operação de adquirência é da Getnet, as condições de taxa, bandeiras aceitas, Pix e prazo de recebimento podem ser semelhantes às ofertas da própria Getnet.

A diferença principal está no canal de contratação, no relacionamento bancário e em eventuais condições comerciais oferecidas para clientes Santander.

10. SafraPay

| Item | Detalhes |

|---|---|

| Recebimento | Cartões conforme plano, em até 2 dias úteis ou 30 em 30 dias |

| Bandeiras | Visa, Mastercard, Elo, Hipercard, American Express, Cabal e vouchers como Alelo, Sodexo, Ticket e VR |

| Taxa do débito | A partir de 1,69% |

| Taxa do crédito à vista | A partir de 4,18% |

| Taxa do crédito parcelado | A partir de 4,30% |

| Pix | Taxa menor que a do débito; valor não divulgado |

| Tipo de cliente | CNPJ com faturamento acima de R$ 100 mil/mês |

A SafraPay é a solução de pagamentos do Banco Safra, com maquininhas, Pix, link de pagamento e conta PJ integrada.

Pode ser uma opção para empresas que buscam uma solução de adquirência conectada a serviços bancários, especialmente negócios que querem negociar condições conforme perfil e volume de vendas.

Segundo a SafraPay, as taxas são personalizadas de acordo com ramo de atuação e faturamento mensal.

Os prazos de recebimento podem variar conforme o plano escolhido, e as vendas via Pix na maquininha são recebidas em segundos na conta Safra. Antes de contratar, vale simular as condições para o negócio e comparar o custo no débito, crédito à vista, parcelado e Pix.

*Nota sobre Santander e Getnet: Santander e Getnet aparecem separadamente neste comparativo porque podem ser contratados por canais e ofertas comerciais diferentes. Porém, a Getnet é a empresa de pagamentos do grupo Santander, então algumas condições de maquininha, taxas e recebimento podem ser parecidas.

Qual é a melhor maquininha de cartão com menor taxa?

Considerando as condições públicas analisadas em 06/07/2026, a InfinitePay aparece entre as opções com menor custo-benefício para MEIs e CNPJs, especialmente por combinar Pix 0%, taxas competitivas no cartão e recebimento rápido.

Economizar nas taxas de transações de vendas do seu negócio é importante, mas taxa baixa sozinha não basta. Velocidade de recebimento e suporte fazem diferença no dia a dia.

E a máquina de cartão da InfinitePay oferece tudo isso para alavancar as vendas do seu negócio.

Com um atendimento RA1000, maquininha de ponta com touch dando rapidez e agilidade para as suas vendas, sem contar com o pagamento em 6 segundos ou até 1 dia útil sem cobrar taxa extra por isso.

Qual máquina de cartão tem a menor taxa de parcelamento?

A InfinitePay é a máquina de cartão com uma das menores taxas do mercado nas condições analisadas, com opções a partir de 3,94% no crédito.

| Método | Visa/Mastercard | Elo/Hipercard/Hiper/Amex |

|---|---|---|

| Pix | 0,00% | 0,00% |

| Débito | 1,37% | 2,58% |

| 1x | 3,15% | 4,91% |

| 2x | 5,39% | 6,47% |

| 3x | 6,12% | 7,20% |

| 4x | 6,85% | 7,92% |

| 5x | 7,57% | 8,63% |

| 6x | 8,28% | 9,33% |

| 7x | 8,99% | 10,03% |

| 8x | 9,69% | 10,72% |

| 9x | 10,38% | 11,41% |

| 10x | 11,06% | 12,08% |

| 11x | 11,74% | 12,75% |

| 12x | 12,40% | 13,41% |

Taxas da maquininha da InfinitePay por faturamento

A InfinitePay publica todas as taxas por bandeira e faixa de faturamento sem condições ocultas. Confira as tabelas de taxas:

Para quem vende até R$ 20 mil no mês:

| Método | Visa/Mastercard | Elo/Hipercard/Hiper/Amex |

|---|---|---|

| Pix | 0,00% | 0,00% |

| Débito | 0,85% | 2,08% |

| 1x | 2,89% | 4,65% |

| 2x | 4,22% | 6,09% |

| 3x | 4,83% | 6,69% |

| 4x | 5,44% | 7,28% |

| 5x | 6,05% | 7,87% |

| 6x | 6,64% | 8,46% |

| 7x | 7,24% | 9,05% |

| 8x | 7,82% | 9,63% |

| 9x | 8,41% | 10,20% |

| 10x | 8,98% | 10,76% |

| 11x | 9,56% | 11,33% |

| 12x | 10,12% | 11,88% |

Para quem vende entre R$ 20 mil e R$ 40 mil no mês:

| Método | Visa/Mastercard | Elo/Hipercard/Hiper/Amex |

|---|---|---|

| Pix | 0,00% | 0,00% |

| Débito | 0,79% | 1,98% |

| 1x | 2,79% | 4,56% |

| 2x | 4,08% | 5,95% |

| 3x | 4,65% | 6,50% |

| 4x | 5,21% | 7,05% |

| 5x | 5,77% | 7,60% |

| 6x | 6,32% | 8,15% |

| 7x | 6,87% | 8,69% |

| 8x | 7,42% | 9,23% |

| 9x | 7,96% | 9,76% |

| 10x | 8,49% | 10,29% |

| 11x | 9,03% | 10,81% |

| 12x | 9,56% | 11,33% |

Para quem vende entre R$ 40 mil e R$ 80 mil no mês:

| Método | Visa/Mastercard | Elo/Hipercard/Hiper/Amex |

|---|---|---|

| Pix | 0,00% | 0,00% |

| Débito | 0,75% | 1,88% |

| 1x | 2,69% | 4,46% |

| 2x | 3,94% | 5,81% |

| 3x | 4,46% | 6,32% |

| 4x | 4,98% | 6,83% |

| 5x | 5,49% | 7,33% |

| 6x | 5,99% | 7,83% |

| 7x | 6,51% | 8,34% |

| 8x | 6,99% | 8,83% |

| 9x | 7,51% | 9,32% |

| 10x | 7,99% | 9,81% |

| 11x | 8,49% | 10,29% |

| 12x | 8,99% | 10,77% |

Para quem vende acima de R$ 80 mil no mês:

| Método | Visa/Mastercard | Elo/Hipercard/Hiper/Amex |

|---|---|---|

| Pix | 0,00% | 0,00% |

| Débito | 0,75% | 1,88% |

| 1x | 2,69% | 4,46% |

| 2x | 3,94% | 5,81% |

| 3x | 4,46% | 6,32% |

| 4x | 4,98% | 6,83% |

| 5x | 5,49% | 7,33% |

| 6x | 5,99% | 7,83% |

| 7x | 6,51% | 8,34% |

| 8x | 6,99% | 8,83% |

| 9x | 7,51% | 9,32% |

| 10x | 7,99% | 9,81% |

| 11x | 8,49% | 10,29% |

| 12x | 8,99% | 10,77% |

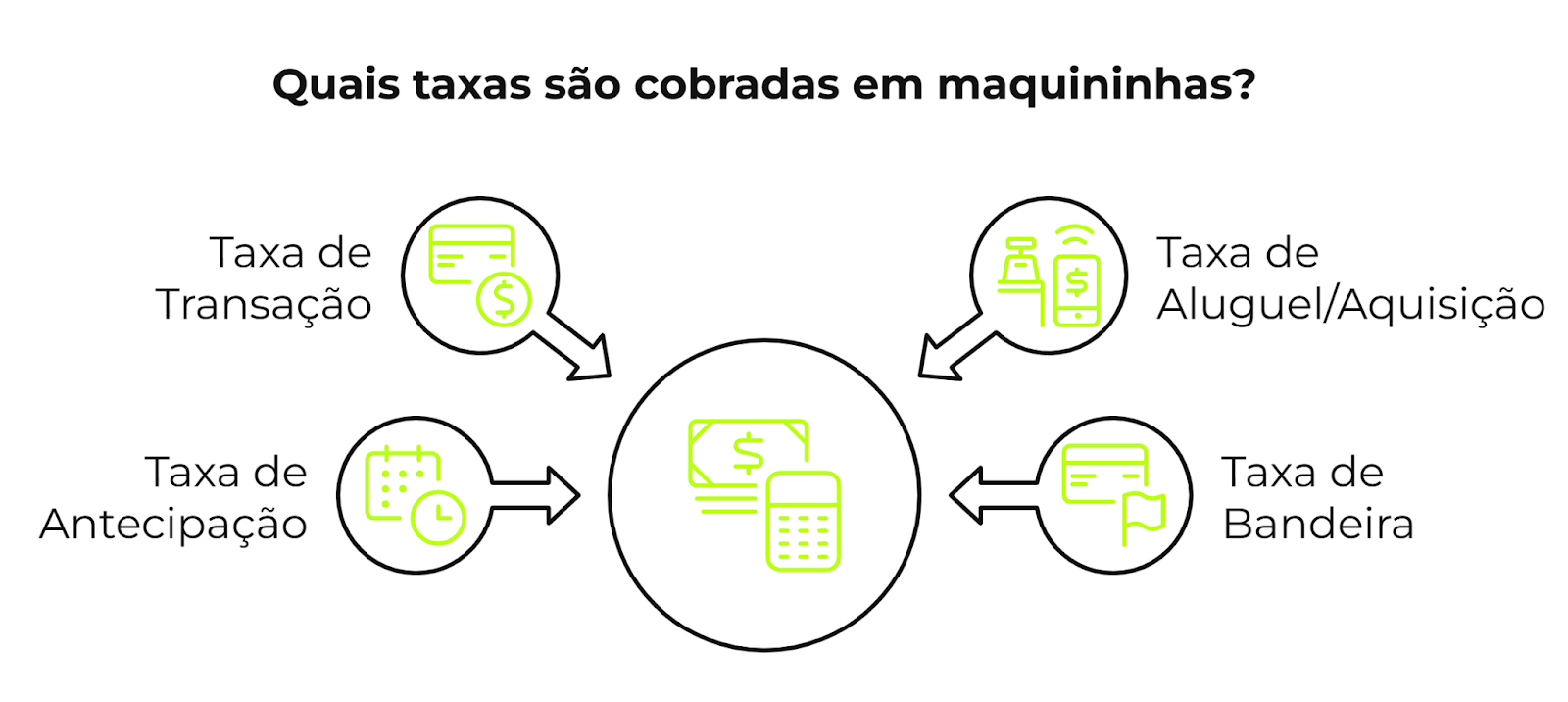

Quais taxas são cobradas em maquininhas?

As principais taxas são: transação (débito/crédito/parcelado), aluguel ou compra do equipamento, antecipação de recebíveis e diferencial por bandeira.

Taxa de transação: débito, crédito e parcelado

As taxas de transação podem variar de acordo com a modalidade de pagamento e volume de vendas. Geralmente, as taxas para débito são menores do que para crédito. Além disso, vendas parceladas podem ter taxas mais altas. Algumas empresas oferecem descontos para negócios com alto volume de transações.

Leia mais:Confira como funcionam os juros da maquininha

Taxa de aluguel ou aquisição do equipamento

Dependendo do modelo de negócios da empresa fornecedora, o empreendedor pode precisar alugar a maquininha ou adquiri-la. Mas afinal, qual modelo vale mais a pena para o seu negócio?

- Aluguel: Neste caso, o comerciante paga uma mensalidade pelo uso do equipamento. É uma opção que pode ser interessante para quem está começando e não quer fazer um investimento inicial alto.

- Compra: Ao optar pela compra, o empreendedor paga um valor único e a maquininha passa a ser sua. Sem mensalidades, essa opção pode ser mais econômica a longo prazo.

Veja também:Qual a melhor opção de máquina de cartão: comodato, aluguel ou compra?

Taxa de antecipação

A taxa de antecipação é cobrada quando o empreendedor decide receber os valores das vendas parceladas de forma antecipada. Em vez de aguardar cada mês para receber uma parcela, ele pode optar por receber tudo de uma vez, mas isso implica em uma taxa adicional. Esta taxa varia amplamente entre as diferentes empresas.

Com a maquininha da InfinitePay, você recebe logo após realizar uma venda, não importa como ela foi feita. Seja no débito, crédito à vista ou parcelado, o valor cai no próximo dia útil.

No fim do dia, se precisa manter o fluxo de caixa, a antecipação de recebíveis é uma opção que potencializa os ganhos das suas vendas, sem ter que recorrer a empréstimos, com o InfiniteNitro. Uma escolha mais vantajosa e com taxas amigas para garantir seu capital.

Taxa de bandeira

Algumas bandeiras e modalidades podem ter custos mais altos que Visa e Mastercard, dependendo da adquirente, do plano contratado e do prazo de recebimento.

A maquininha com menor taxa para economizar, segundo Tchella

Ao comparar taxas, prazo de recebimento e custo total por venda, a InfinitePay aparece como uma das opções mais competitivas do ranking, especialmente para quem vende no débito, crédito parcelado e Pix.

Conheça a história da Tchella, uma pessoa real que usou a maquininha com a melhor proposta do mercado e viu a diferença entre a InfinitePay e as concorrentes.

“Nunca sobrou dinheiro suficiente. Com o que eu estou economizando por mês com a InfinitePay, consegui financiar meu primeiro carro zero”

Um empreendedor que começou do zero

Depois de morar anos no exterior, Emerson e sua mulher se mudaram para São Roque, interior de São Paulo. Já em território nacional, Emerson decidiu investir em um negócio para chamar de seu, foi então que deu vida a Full Time, uma loja especializada em suplementos.

Emerson soube da máquina de cartão InfinitePay através de um amigo, que falou um pouco dos benefícios que a InfiniteSmart trazia para o seu negócio.

Ele então decidiu iniciar essa parceria com a InfinitePay e foi só sucesso na Full Time. Com a melhor taxa do mercado, o empreendedor oferece preços mais atrativos a seus clientes, sem falar na comodidade de vender tudo em 12x sem juros.

“O que me convenceu foi que eu receberia o dinheiro já no dia seguinte, sem preocupações”