Aprenda termos chave de empreendedorismo. Expanda seu vocabulário de negócios e aprimore suas habilidades hoje.

Aceitar pagamentos via cartão de crédito e débito é essencial para qualquer negócio que deseja crescer e atender às necessidades dos clientes – nesse contexto, a maquininha de cartão é uma ferramenta indispensável para garantir vendas rápidas, seguras e práticas.

Se você ainda não domina completamente como usar uma máquina de cartão, não se preocupe!

Neste guia, vamos explicar de forma clara e simples como operá-la corretamente para garantir uma experiência de compra sem problemas, tanto para você quanto para seus clientes.

Usar uma maquininha de cartão é mais simples do que parece e, com alguns cuidados extras, você garante vendas mais rápidas, seguras e uma experiência incrível para o cliente.

Além de dominar o passo a passo da venda, é importante adotar boas práticas para otimizar o desempenho da sua máquina no dia a dia.

Confira tudo o que você precisa saber:

Antes de iniciar qualquer venda, certifique-se de que a maquininha está:

Dicas práticas:

No menu da maquininha, selecione a modalidade de pagamento:

Dica: saiba explicar as opções para o cliente — isso demonstra profissionalismo e facilita a escolha dele.

Peça ao cliente para:

Dicas: sempre confira se o cartão foi inserido corretamente para evitar falhas de leitura.

Também aceite carteiras digitais como Apple Pay, Google Pay e Samsung Pay para ampliar suas vendas.

Digite o valor correto da transação e confira antes de confirmar.

Se for pagamento no crédito, pergunte:

Dica: deixe todas as condições claras para o cliente.

Leia mais:

➡️ Como calcular juros da máquina de cartão parcelado?

➡️ O que são juros da maquininha e como funcionam?

Após inserir ou aproximar o cartão, o cliente deve digitar a senha ou apenas confirmar a compra (no caso de NFC).

Dica: oriente o cliente de forma tranquila e garanta a privacidade ao digitar a senha.

A maquininha irá processar a transação.

Se a venda for aprovada, a tela mostrará a confirmação – se não for, oriente o cliente a tentar novamente, usar outro cartão ou outra forma de pagamento.

Dica: em caso de recusa, mantenha a calma para transmitir segurança e buscar soluções rapidamente.

Após a venda ser aprovada, ofereça o comprovante:

Dica: pergunte sempre ao cliente se ele deseja o recibo — isso reforça a transparência e a confiança.

Acompanhe seu extrato de vendas pelo app ou sistema da maquininha:

Dicas para a gestão:

Conheça as taxas mais baixas do mercado.

Com organização, conhecimento e boas práticas, sua maquininha de cartão se transforma em uma grande aliada para vender mais, atender melhor e fortalecer o seu negócio!

Leia também:

➡️ Como fazer o fechamento de caixa em 9 passos

➡️ O que é fluxo de caixa e como fazer?

➡️ O que é Demonstrativo de Fluxo de Caixa e como fazer?

O funcionamento da maquininha de cartão é baseado na comunicação entre o cartão do cliente, a operadora da maquininha e a instituição financeira responsável pela emissão do cartão.

Veja como esse processo ocorre em etapas:

A primeira função da maquininha é capturar as informações do cartão de crédito ou débito.

Isso pode ser feito por meio de:

Após a leitura do cartão, a maquininha envia os dados da compra para a operadora de cartões, utilizando a conexão disponível (Wi-Fi, 3G, 4G, Bluetooth ou cabeada).

A operadora consulta o banco emissor do cartão para verificar se há saldo disponível (no caso de débito) ou limite de crédito (no caso de crédito).

Se tudo estiver correto, a compra é autorizada.

Após a autorização, a maquininha exibe a mensagem de "Transação Aprovada" e, se configurada, imprime ou envia o comprovante ao cliente.

O valor da venda, descontadas eventuais taxas, é então transferido para a conta do vendedor conforme o prazo de recebimento definido (imediato, D+1, D+2, etc.).

Em resumo, a maquininha age como uma ponte segura entre o cliente, o comerciante e as instituições financeiras, garantindo que o pagamento seja concluído com agilidade e confiança.

Leia também:

➡️ Maquininha mais barata: comparativo das 11 melhores opções

➡️ Maquininha que cai o dinheiro na hora: as 5 melhores opções para o seu negócio

Mesmo seguindo todos os procedimentos corretamente, pode acontecer de o cartão não passar na maquininha.

Quando isso acontece, é importante manter a calma e seguir algumas etapas para identificar e resolver o problema rapidamente:

Confirme se está usando o método correto de leitura: chip, tarja magnética ou aproximação (NFC).

Às vezes, um chip danificado pode ser contornado passando a tarja ou tentando a aproximação.

Sujeira ou poeira no leitor da maquininha ou no cartão pode causar falhas.

Passe um pano seco e macio na entrada do chip e no cartão para remover qualquer resíduo.

Sem conexão ativa, a maquininha não consegue processar a transação.

Verifique se a máquina está conectada corretamente ao Wi-Fi, rede de dados ou Bluetooth.

O problema pode ser com o cartão do cliente.

Tente realizar a venda com outro cartão para confirmar se a falha é pontual.

Desligar e ligar novamente a máquina pode resolver pequenos bugs ou falhas de sistema temporárias.

Algumas maquininhas precisam de atualização periódica para funcionar corretamente.

Verifique se há atualizações disponíveis e mantenha o equipamento sempre atualizado.

Se mesmo após todas essas tentativas o problema persistir, acione o suporte técnico da operadora da maquininha.

Eles podem oferecer orientações específicas ou acionar a troca do aparelho, se necessário.

Importante: evite insistir várias vezes em passar o mesmo cartão se ele não funcionar, para não danificá-lo ou causar bloqueios.

Você também pode se interessar:

➡️ Existe maquininha sem taxa?

➡️ Como pedir uma maquininha de cartão?

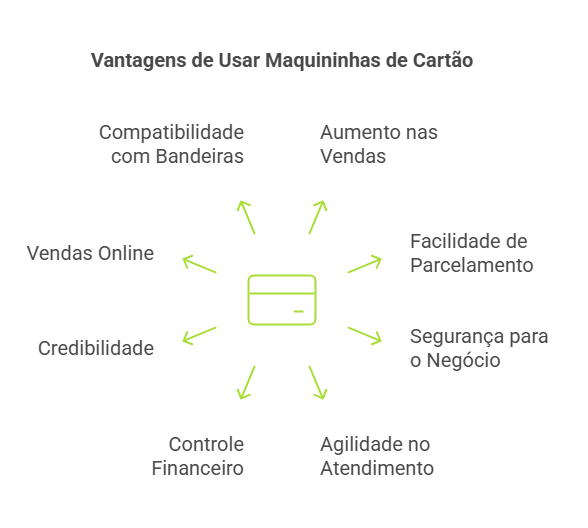

Adotar uma maquininha de cartão no seu negócio vai muito além de oferecer praticidade: trata-se de uma decisão estratégica que pode impulsionar as vendas, melhorar a gestão financeira e proporcionar uma experiência de compra muito mais satisfatória para seus clientes.

A seguir, destacamos as principais vantagens de vender com maquininha:

Muitos clientes preferem pagar com cartão – seja de crédito, débito ou via aproximação.

Aceitar cartões significa atender a um público maior e, consequentemente, aumentar o volume de vendas; além disso, o cliente tende a gastar mais quando utiliza o cartão em comparação ao pagamento em dinheiro.

Oferecer a opção de parcelar a compra no cartão torna produtos e serviços de maior valor mais acessíveis ao consumidor.

Com o parcelamento, o cliente consegue comprar sem comprometer todo o orçamento de uma vez, enquanto o comerciante pode receber à vista (dependendo das condições da operadora).

Receber pagamentos por cartão reduz o risco de roubos e perdas associados ao manejo de dinheiro em espécie.

Além disso, transações eletrônicas são registradas automaticamente, proporcionando maior controle financeiro e proteção contra fraudes.

Pagamentos via maquininha são processados rapidamente, reduzindo o tempo de atendimento no caixa e melhorando a experiência do cliente.

Em momentos de grande movimento, essa agilidade é fundamental para manter a eficiência do negócio.

As maquininhas disponibilizam relatórios de vendas diários, semanais ou mensais.

Com esses dados, fica mais fácil organizar o fluxo de caixa, prever entradas de dinheiro e realizar planejamentos financeiros mais assertivos.

Aceitar cartões transmite uma imagem mais profissional e confiável.

Para o cliente, saber que a loja aceita diversas formas de pagamento gera mais segurança na hora de comprar.

Algumas maquininhas oferecem integração com vendas online e links de pagamento, expandindo ainda mais as formas de atendimento e aumentando o alcance do seu negócio para além do ponto físico.

Hoje, a maioria das maquininhas aceita diversas bandeiras de cartões, como Visa, Mastercard, Elo, Hipercard, entre outras, abrangendo diferentes perfis de consumidores.

Escolher a melhor maquininha de cartão depende do perfil do seu negócio, mas alguns modelos se destacam no mercado pelas suas taxas competitivas, funcionalidades e facilidade de uso.

Confira as melhores opções:

A Maquininha Smart da InfinitePay é a solução completa para quem busca um equipamento com tecnologia avançada e gestão integrada.

Ideal para MEIs, pequenos e médios negócios, ela alia as menores taxas do mercado a funcionalidades que potencializam as vendas, como:

Além disso, é possível negociar taxas ainda menores apresentando o faturamento da sua empresa – quanto maior o faturamento, melhores as condições.

Receba pagamentos de forma rápida, com o dinheiro caindo na conta na hora ou em até 1 dia útil.

Adquira sua Maquininha Smart da InfinitePay com frete grátis.

Essa é uma opção de maquininha de cartão para negócios que precisam aceitar vale-refeição e alimentação, como restaurantes, lanchonetes e supermercados.

Além da variedade de bandeiras aceitas, conta com conexão Wi-Fi e chip, permitindo estabilidade nas transações mesmo em locais com internet instável.

A possibilidade de imprimir comprovantes físicos também é um diferencial para estabelecimentos que precisam registrar vendas de forma tradicional.

Porém, é importante considerar que suas taxas são mais altas do que outras opções do mercado, o que pode comprometer a margem de lucro a longo prazo.

Com um design mais robusto e sistema operacional moderno, essa maquininha é voltada para negócios que buscam um equipamento com tela touchscreen e processamento rápido.

Seu principal diferencial é a capacidade de integração com sistemas de gestão, permitindo um controle mais eficiente das vendas e estoque.

Apesar disso, ela se encontra em 4º lugar, pois essas características são encontradas em outras maquininhas com taxas melhores, como a Smart da InfinitePay.

Uma alternativa para profissionais que atuam com mobilidade, como prestadores de serviços, vendedores ambulantes e feirantes.

Seu design compacto e a bateria de longa duração garantem mais praticidade no dia a dia.

Apesar da proposta portátil, seu custo-benefício pode ser um ponto de atenção, já que há maquininhas no mercado que oferecem mais funcionalidades e taxas menores sem comprometer a portabilidade.

Essa maquininha se destaca pela ampla aceitação de bandeiras, incluindo cartões de benefícios, o que pode ser um diferencial para estabelecimentos que atendem clientes que utilizam vales corporativos.

Seu prazo de recebimento é flexível, mas as taxas de transação podem não ser tão competitivas quanto outras opções do mercado, tornando-a uma escolha menos atrativa para quem busca economizar em taxas para uma maior margem de lucro.

Com foco em estabilidade e um suporte técnico bem avaliado, essa maquininha se destaca pela reposição gratuita de bobinas para comprovantes impressos, o que pode ser útil para estabelecimentos que precisam de recibos físicos.

No entanto, o tempo de recebimento dos pagamentos é maior do que outras maquininhas da lista, o que pode não ser ideal para negócios que precisam de fluxo de caixa mais rápido.

Se você busca maximizar seus lucros e reduzir os custos operacionais, vender com a maquininha da InfinitePay é a melhor escolha.

A InfinitePay se destaca no mercado por oferecer as menores taxas para vendas no cartão de débito, crédito à vista e crédito parcelado, sem abrir mão da qualidade no serviço.

Veja os destaques que fazem da InfinitePay a escolha ideal:

Com a InfinitePay, você vende mais, economiza até 50% nas taxas em comparação com a concorrência e ainda conta com benefícios que evoluem junto com o crescimento do seu negócio:

Solicitar a sua maquininha InfinitePay é muito fácil, rápido e totalmente online.

Siga este passo a passo para garantir a sua:

Certifique-se de ter um CNPJ ativo – atualmente, apenas clientes com CNPJ podem comprar a Maquininha Smart.

Abra o aplicativo InfinitePay no seu celular (disponível para Android e iOS) e, no menu inicial, acesse a seção "Pedidos".

No site, basta acessar a página da Maquininha Smart e clicar no botão “Compre agora sua maquininha”.

Dentro da seção "Pedidos", selecione a opção para solicitar sua Maquininha Smart.

Após a solicitação, você poderá acompanhar todo o andamento do envio em "Entregas em andamento", visualizando as etapas do processo e as estimativas de entrega.

Quer economizar ainda mais?

Utilize um link de indicação: quem for indicado ganha um desconto de R$ 15 após realizar a primeira venda, e quem indicou também recebe uma bonificação.

Após a confirmação do pedido, sua maquininha será enviada com frete grátis e chegará rapidamente para você começar a vender com as menores taxas do Brasil.

Compre sua maquininha InfinitePay agora e transforme o futuro do seu negócio!

Gerir um negócio sem planejamento financeiro é como navegar sem bússola: o destino pode até ser alcançado, mas com riscos desnecessários.

O orçamento empresarial surge como uma ferramenta indispensável para empresas de todos os portes que desejam tomar decisões mais estratégicas, controlar os gastos e alcançar suas metas financeiras com segurança.

Neste artigo, você vai entender o que é o orçamento empresarial, quais são os principais tipos, como montar o seu e quais benefícios ele pode trazer para o seu negócio.

O orçamento empresarial é um planejamento financeiro que estima receitas, despesas e investimentos de uma empresa em um determinado período – geralmente anual, mas podendo ser mensal, trimestral ou semestral.

Ele funciona como um mapa que orienta as finanças da organização, ajudando a controlar custos, prever necessidades de capital e sustentar decisões estratégicas com base em dados reais.

Mais do que uma planilha com números, o orçamento é uma ferramenta de gestão que permite visualizar o futuro financeiro da empresa, antecipar cenários e agir de forma preventiva para evitar crises ou aproveitar oportunidades.

A importância do orçamento empresarial vai muito além de "controlar gastos".

Veja alguns dos principais motivos pelos quais ele é essencial:

Em resumo, o orçamento empresarial é a base para qualquer estratégia de crescimento sustentável.

Um orçamento empresarial bem estruturado é composto por diferentes categorias que representam a realidade financeira da empresa.

Entre os principais elementos, estão:

Cada um desses componentes deve ser detalhado de acordo com a realidade do negócio, considerando o histórico financeiro da empresa e as metas para o período.

Leia também:

➡️ Como preparar um orçamento para o seu negócio em 2025

➡️ Como organizar as finanças do seu negócio?

Cada empresa possui suas próprias necessidades e objetivos financeiros – por isso, existem diferentes tipos de orçamento empresarial que podem ser utilizados conforme o momento e a estratégia do negócio.

Conhecer as modalidades disponíveis é essencial para adotar a mais adequada à sua realidade ou até mesmo combiná-las para criar um planejamento mais completo e eficiente.

A seguir, conheça os principais tipos de orçamento empresarial e suas características:

O orçamento estático é definido com base em projeções feitas no início do período e permanece inalterado, independentemente de alterações no cenário econômico ou nos resultados da empresa.

Ele é ideal para empresas com operações previsíveis e pouca variação nas receitas e despesas.

Vantagens:

Desvantagens:

Diferente do orçamento estático, o orçamento flexível permite alterações ao longo do tempo, adaptando-se às variações no volume de vendas, produção ou demandas do mercado.

É uma alternativa mais dinâmica, especialmente útil em cenários de incerteza ou alta competitividade.

Vantagens:

Desvantagens:

O orçamento contínuo é revisto e atualizado periodicamente – geralmente a cada trimestre ou mês – para incorporar novas informações.

Ele substitui o modelo tradicional de planejamento anual e é ideal para empresas em crescimento ou que atuam em mercados altamente voláteis.

Vantagens:

Desvantagens:

No orçamento base zero, todas as despesas devem ser justificadas a cada novo ciclo, como se estivessem sendo planejadas do zero – ele não considera os orçamentos anteriores como base.

Essa abordagem é indicada para momentos de reestruturação, corte de gastos ou busca por eficiência máxima.

Vantagens:

Desvantagens:

Esse tipo de orçamento envolve diferentes áreas da empresa na elaboração do planejamento, combinando informações de forma cruzada (por exemplo: áreas x projetos).

Ele favorece a colaboração entre setores e ajuda a alinhar os objetivos operacionais e financeiros.

Vantagens:

Desvantagens:

Você também pode se interessar:

➡️ O que são despesas fixas e variáveis e como organizá-las?

➡️ O que é ponto de equilíbrio contábil e como calcular?

Criar um orçamento empresarial eficiente é fundamental para garantir a sustentabilidade e o crescimento do seu negócio.

E o melhor: você não precisa ser um especialista em finanças para isso.

Com organização, dados confiáveis e um bom método, qualquer empresa pode montar um orçamento claro e funcional.

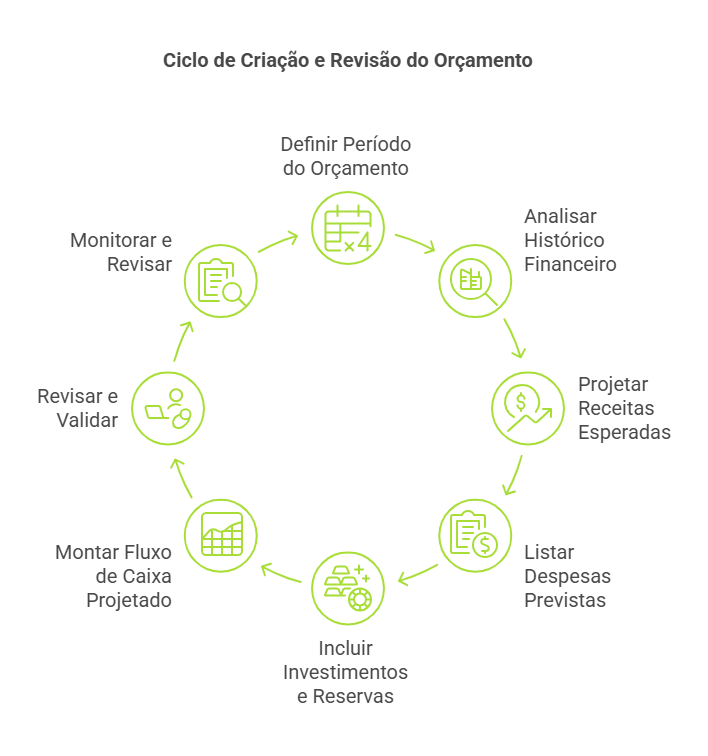

A seguir, você confere um passo a passo prático para elaborar o orçamento da sua empresa – seja ela de pequeno, médio ou grande porte.

O primeiro passo é estabelecer o intervalo de tempo que o orçamento irá cobrir.

As opções mais comuns são:

Você também pode combinar essas abordagens – por exemplo, criando um orçamento anual com revisões mensais.

Antes de projetar os números do futuro, é essencial olhar para o passado.

Analise os demonstrativos financeiros dos últimos 12 a 24 meses para identificar:

Essa análise ajuda a criar projeções mais realistas e identificar oportunidades ou gargalos financeiros.

Com base no histórico e nas metas da empresa, estime quanto você espera faturar no período escolhido.

Considere:

Evite superestimar os ganhos.

Trabalhar com uma margem de segurança é uma prática recomendada para garantir maior previsibilidade.

Agora é hora de mapear todos os custos da operação, separando-os em categorias.

Por exemplo:

Uma boa dica é utilizar ferramentas de controle financeiro ou planilhas organizadas por centro de custo.

Além das despesas operacionais, o orçamento deve contemplar:

Essa etapa evita surpresas desagradáveis e garante que sua empresa esteja preparada para imprevistos.

Leia mais:

➡️ Reserva financeira de emergência: por onde começar?

➡️ 4 passos para montar uma reserva de emergência para o seu negócio

Com as informações acima, elabore um fluxo de caixa estimado, mês a mês, incluindo:

Esse controle permite antecipar períodos de déficit e planejar ações para manter a saúde financeira da empresa.

Antes de colocar o orçamento em prática, é importante envolver os líderes de cada setor (financeiro, comercial, marketing, operações etc.) para:

Esse processo aumenta o comprometimento da equipe e melhora a execução do planejamento.

Um bom orçamento não deve ser engavetado!

É essencial acompanhar a execução mês a mês e comparar o previsto com o realizado.

Assim, você poderá:

O ideal é realizar revisões periódicas (mensais ou trimestrais) para manter o orçamento sempre ajustado à realidade do negócio.

Para entender melhor a aplicação prática do orçamento empresarial, é útil visualizar como ele se comporta em diferentes cenários.

Abaixo, você encontrará três exemplos comuns enfrentados por empresas e como o orçamento pode ser uma ferramenta estratégica em cada caso.

Imagine uma startup de tecnologia que conquistou novos clientes rapidamente e está expandindo suas operações.

Sem um orçamento bem estruturado, essa empresa corre o risco de crescer desorganizadamente, acumulando dívidas ou enfrentando gargalos operacionais.

Como o orçamento ajuda:

Agora pense em uma empresa varejista que sofre uma queda sazonal ou inesperada nas vendas.

A ausência de um planejamento pode resultar em atrasos de pagamentos, demissões e até endividamento.

Como o orçamento ajuda:

Uma indústria de alimentos está prestes a lançar um novo item no mercado – isso envolve gastos com pesquisa, produção, divulgação e logística.

Sem orçamento, o risco de extrapolar os custos e comprometer a saúde financeira da empresa é alto.

Como o orçamento ajuda:

Esses cenários mostram que o orçamento não serve apenas para "fechar as contas", mas sim para apoiar decisões estratégicas, com visão de curto, médio e longo prazo.

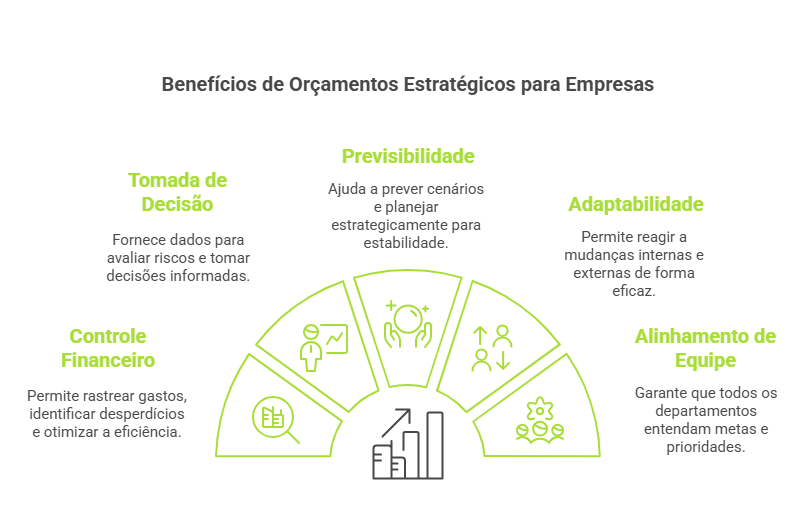

Ter um orçamento empresarial bem definido não é apenas uma boa prática – é um diferencial competitivo.

Ele proporciona uma série de benefícios que impactam diretamente a eficiência, a segurança e o crescimento do seu negócio.

Confira os principais:

O orçamento permite que você saiba exatamente para onde o dinheiro está indo, o que facilita a identificação de desperdícios, gargalos e oportunidades de economia – isso ajuda a empresa a operar de forma mais enxuta e eficiente.

Com dados concretos em mãos, os gestores podem avaliar os riscos e benefícios de cada decisão com mais confiança, o que vale para investimentos, cortes, negociações com fornecedores, contratações e muito mais.

Ter um orçamento significa poder prever cenários e se preparar com antecedência, trazendo mais estabilidade à empresa, reduz a exposição a riscos e permite traçar metas realistas com base em dados históricos.

Quando o negócio conta com um orçamento flexível e atualizado, torna-se muito mais fácil reagir a mudanças internas ou externas – como variações no mercado, crises econômicas ou novas oportunidades.

Empresas que mantêm orçamentos organizados transmitem maior confiança a bancos, investidores e parceiros, facilitando o acesso a financiamentos e parcerias estratégicas.

O orçamento serve como um guia comum para todos os setores da empresa.

Com ele, cada área entende suas metas, limites de gastos e prioridades, promovendo mais colaboração e foco.

Ao prever receitas e despesas com antecedência, o orçamento reduz significativamente as chances de sustos financeiros – isso evita atrasos em pagamentos, multas, endividamento ou paradas operacionais.

Você já aprendeu o que é um orçamento empresarial, seus tipos e como criá-lo – agora, vem a parte prática: como organizar e controlar esse orçamento de forma simples, segura e sem pagar caro por isso?

A resposta está na escolha da conta digital ideal para sua empresa – e a Conta PJ da InfinitePay é uma das melhores opções do mercado.

💰 Economia real: você pode economizar até R$ 3.069,72 por ano com uma conta 100% gratuita e sem tarifas escondidas.

⚙️ Gestão completa: oferece Pix grátis, link de pagamento e cartões sem anuidade para controlar todo o fluxo financeiro.

📊 Organização simplificada: permite criar cartões por tipo de despesa e acompanhar tudo direto pelo app, com gráficos e extratos detalhados.

🚀 Pronta para o crescimento: ideal para MEIs e pequenas empresas que querem agilidade e controle, com abertura de conta em menos de 5 minutos.

Quer organizar o orçamento da sua empresa de forma prática, eficiente e sem pagar nada por isso?

Baixe o app já e crie sua conta PJ gratuitamente.

Medir os resultados de cada ação ou investimento é essencial para o sucesso de qualquer negócio – nesse contexto, o ROI surge como uma das métricas mais importantes para avaliar o desempenho financeiro de estratégias e campanhas, ajudando empreendedores e gestores a tomarem decisões mais seguras e eficientes.

Neste artigo, você vai entender o que é ROI, como calcular essa métrica e como utilizá-la para impulsionar os resultados da sua empresa.

ROI é a sigla para Return on Investment, ou em português, Retorno sobre o Investimento.

Trata-se de um indicador financeiro que mostra quanto uma empresa ganhou (ou perdeu) em relação ao valor que investiu em determinada ação, projeto, campanha ou iniciativa.

De forma simples, o ROI mede se o que você está investindo está, de fato, trazendo retorno – seja ele em forma de receita, lucro, aumento de produtividade, alcance de marca, entre outros.

Por exemplo: se você investe R$ 1.000 em uma campanha de marketing digital e obtém um retorno de R$ 3.000 em vendas diretamente associadas a essa campanha, o ROI indica que o investimento foi lucrativo.

O ROI pode (e deve!) ser utilizado em diversas áreas do negócio, como:

O ROI oferece uma visão clara e objetiva do desempenho financeiro de um investimento – sem essa métrica, decisões podem ser tomadas com base em percepções subjetivas, o que aumenta o risco de prejuízos.

Calcular o ROI é mais simples do que parece – e entender essa fórmula pode transformar a maneira como você enxerga os resultados da sua empresa.

A fórmula do ROI é a seguinte:

ROI = (Receita – Custo do Investimento) / Custo do Investimento

Para facilitar, veja um exemplo prático:

Imagine que você investiu R$ 2.000 em uma campanha de tráfego pago e, ao final do mês, essa campanha gerou R$ 6.000 em receita.

Aplicando a fórmula:

ROI = (6.000 – 2.000) / 2.000 = 4.000 / 2.000 = 2

Ou seja, o ROI foi de 2, ou 200% quando convertido em percentual – isso significa que para cada R$ 1 investido, você teve R$ 2 de retorno líquido.

💡 Dicas para um cálculo preciso

Leia mais:

➡️ Lucro real e lucro presumido: qual é o melhor para o seu negócio?

➡️ Como calcular margem de lucro corretamente?

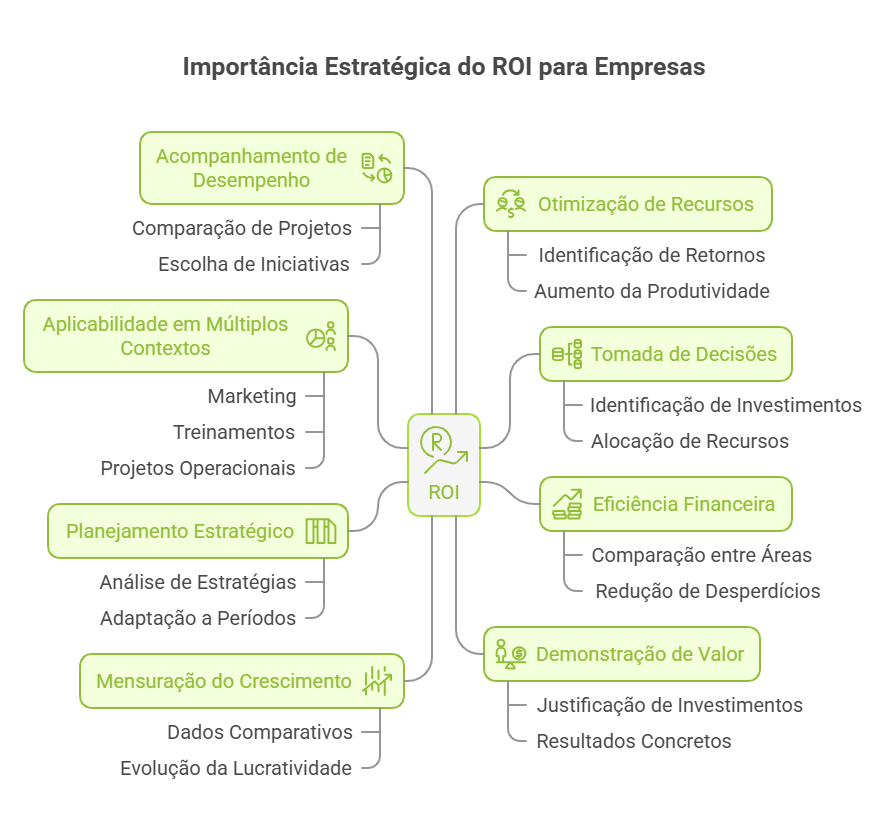

Saber calcular o ROI é apenas o começo – entender sua importância estratégica é o que diferencia empresas que apenas sobrevivem daquelas que prosperam com inteligência.

O ROI é essencial porque:

O ROI oferece uma base sólida e quantitativa para decidir onde alocar recursos.

Com ele, você identifica quais investimentos estão valendo a pena e quais não estão trazendo o retorno esperado.

Ao comparar o ROI entre diferentes áreas (como marketing, vendas, tecnologia ou treinamento), é possível direcionar o orçamento para ações mais rentáveis, reduzindo desperdícios.

Ao acompanhar o ROI ao longo do tempo, sua empresa consegue entender quais estratégias funcionam melhor em cada período, canal ou público-alvo.

Acompanhar o ROI permite medir a evolução da lucratividade do negócio, com dados reais e comparativos entre diferentes ciclos ou ações.

Para profissionais de marketing, vendas ou gestão, apresentar um ROI positivo ajuda a justificar investimentos e demonstrar resultados concretos para líderes e investidores.

Além de ser uma métrica estratégica, o ROI possibilita a comparação entre diferentes projetos, campanhas ou produtos, facilitando a escolha de iniciativas mais rentáveis ao longo do tempo.

Ao identificar os investimentos com maior retorno, sua empresa pode redirecionar esforços e orçamento, evitando desperdícios e aumentando a produtividade.

O ROI pode ser usado para medir retorno em ações de marketing, treinamentos, aquisição de ferramentas, contratações, projetos operacionais, entre outros – o que o torna uma métrica versátil e valiosa em toda a organização.

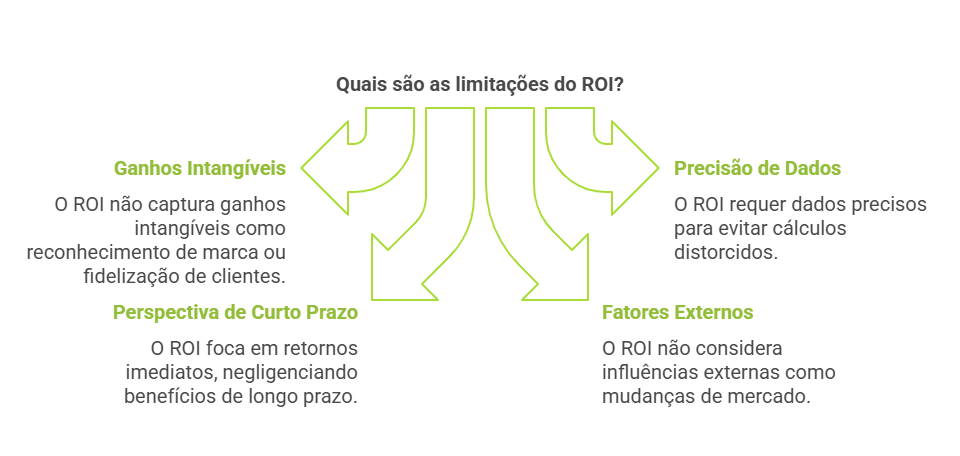

Apesar de todas as vantagens, é importante lembrar que o ROI não é uma métrica perfeita – ele apresenta algumas limitações e desafios que devem ser considerados para evitar análises equivocadas.

Veja os principais:

O ROI foca em retorno financeiro direto, porém, muitos investimentos geram ganhos intangíveis, como reconhecimento de marca, fidelização de clientes ou melhoria na experiência do usuário (fatores que nem sempre se traduzem em receita imediata).

Para calcular o ROI corretamente, é essencial ter controle rigoroso sobre os custos e as receitas relacionadas a cada investimento.

Sem dados consistentes, o cálculo pode ser distorcido e levar a decisões erradas.

O ROI geralmente analisa o retorno imediato – porém, muitos investimentos (como em branding ou tecnologia) trazem retorno apenas no longo prazo.

Nesse caso, a métrica pode passar uma falsa impressão de que o investimento não valeu a pena.

O ROI não leva em conta variáveis externas que podem influenciar os resultados, como sazonalidade, ações da concorrência, mudanças econômicas ou alterações no comportamento do consumidor.

Analisar apenas o ROI, sem considerar outras métricas e indicadores de desempenho, pode limitar a visão estratégica do negócio.

O ideal é que o ROI seja uma das ferramentas dentro de um conjunto mais amplo de KPIs.

Portanto, use o ROI como ponto de partida, mas complemente a análise com outras métricas (como CAC, LTV, NPS e métricas de funil), e sempre leve em consideração o contexto de cada projeto ou campanha.

Você também pode se interessar: Análise de custo-benefício: veja se vale a pena para o seu negócio

A análise do ROI é o que realmente permite extrair insights valiosos e transformar dados em ações estratégicas – afinal, de nada adianta saber o número se você não souber o que ele está dizendo sobre o seu negócio.

A seguir, veja como interpretar o ROI de forma eficiente e tomar decisões com base nessa métrica:

Uma das formas mais eficazes de usar o ROI é fazer comparações.

Avalie o retorno de diferentes campanhas de marketing, canais de aquisição, produtos lançados ou períodos do ano.

Isso permite:

Exemplo: se uma campanha no Instagram teve ROI de 180% e outra no Google Ads teve 90%, talvez seja hora de realocar recursos para o canal mais lucrativo.

Leia também:

➡️ 5 dicas para aumentar o lucro da sua empresa

➡️ Descubra como usar a margem de contribuição para ter lucro

➡️ Lucro presumido: veja como calcular e se vale a pena para a sua empresa

O ROI não deve ser analisado isoladamente.

Combine-o com outras métricas para ter uma visão 360° do desempenho:

Não analise o ROI como uma foto isolada – use-o como uma linha do tempo: acompanhe a evolução do retorno ao longo dos meses ou trimestres.

Isso mostra se as estratégias estão melhorando, estagnadas ou piorando.

Essa análise histórica ajuda na construção de previsões mais realistas e no ajuste fino de campanhas futuras.

Alguns investimentos têm retorno quase imediato (como campanhas de vendas relâmpago); outros, como branding, SEO ou aquisição de software, demoram mais para mostrar resultados.

Por isso, analise o ROI considerando o tempo necessário para maturação do investimento.

Um ROI baixo no primeiro mês pode se tornar excelente após seis meses, dependendo do tipo de ação.

Após analisar o ROI e os dados relacionados, defina ações claras.

Alguns exemplos:

Para tornar a análise do ROI mais eficiente, vale investir em dashboards visuais com relatórios periódicos.

Isso ajuda a:

Ferramentas como Google Data Studio, Power BI ou planilhas automatizadas são ótimas aliadas nesse processo.

Agora que você já sabe o que é ROI, como calcular e analisar seus resultados, é hora de dar um passo essencial: organizar as finanças do seu negócio para maximizar o retorno sobre cada investimento.

E, para isso, a Conta Digital da InfinitePay é a aliada ideal.

Um dos pilares para obter um bom ROI é reduzir custos operacionais e aumentar a eficiência na gestão financeira e a Conta PJ da InfinitePay oferece exatamente isso: uma estrutura completa e gratuita para você vender, receber e gerenciar o dinheiro do seu negócio sem complicações e sem taxas escondidas.

Ao abrir sua conta, você pode economizar até R$ 3.069,72 por ano em comparação com bancos tradicionais – um valor significativo que pode ser reinvestido para gerar mais retorno.

💰 Sem taxas, mais lucro: a conta é 100% gratuita, sem mensalidades, taxas de manutenção ou tarifas para operações básicas – isso impacta diretamente no ROI, reduzindo o custo operacional e aumentando o lucro líquido sobre cada venda.

📲 Pix ilimitado e gratuito: você realiza transferências via Pix ilimitadas e gratuitas, tanto para receber quanto para enviar.

💳 Cartões gratuitos nas funções débito e crédito: use os cartões InfinitePay sem anuidade para centralizar despesas, facilitar o controle financeiro e evitar gastos desnecessários – isso permite visualizar com clareza o que está sendo investido e onde estão os maiores retornos.

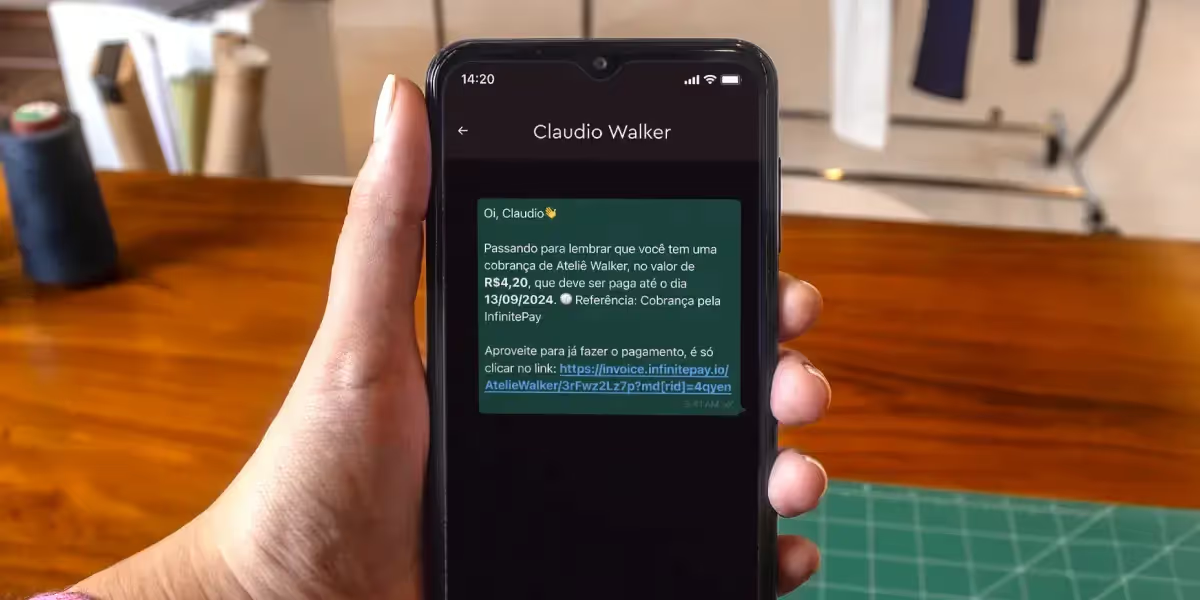

📈 Gestão de cobrança automatizada: acompanhe pagamentos em tempo real, organize as cobranças por cliente e automatize o envio de notificações de pagamento via WhatsApp ou e-mail – com mais previsibilidade de entrada de receita, sua empresa ganha em planejamento e saúde financeira.

⚙️ Soluções para vender e receber com eficiência: além do Pix, a InfinitePay oferece link de pagamento parcelado, QR Code de cobrança e integração com maquininhas, facilitando vendas à distância e aumentando o potencial de retorno sobre ações de marketing e prospecção.

📊 Controle financeiro em tempo real: acompanhe seus resultados diretamente pelo app ou computador, com relatórios completos – isso te permite cruzar as informações de faturamento com os investimentos realizados, calculando o ROI com muito mais precisão.

Ao economizar com tarifas bancárias e ter acesso a ferramentas que facilitam a gestão financeira, você abre espaço para investir melhor e crescer com inteligência. Afinal, ROI alto não depende apenas de boas ações de marketing, mas também de boas escolhas financeiras.

Baixe o app e abra sua conta gratuitamente.

O calendário fiscal brasileiro está se tornando mais exigente a cada ano, e a agenda tributária 2025 não foge dessa regra – só em 2023, autuações da Receita Federal contra empresas por atrasos ou erros fiscais alcançaram a marca de R$ 225,5 bilhões, uma elevação expressiva de 65% comparado ao ano anterior.

Sua empresa está preparada para as novas exigências fiscais de 2025?

Este artigo é um guia prático que esclarecerá todos os detalhes essenciais da agenda tributária deste ano, abordando os principais prazos, obrigações mensais e as mudanças fundamentais introduzidas pela Reforma Tributária.

Com essas informações em mãos, você poderá fortalecer seu planejamento fiscal, prevenir multas pesadas e garantir conformidade plena com a legislação atual.

Um planejamento tributário eficiente começa com o conhecimento detalhado do calendário fiscal 2025.

A organização antecipada é essencial para evitar multas por atrasos nas obrigações acessórias 2025 e cumprir rigorosamente os prazos de declarações fiscais 2025.

A seguir, você encontra uma relação mês a mês com as principais obrigações fiscais, prazos de entrega e pontos de atenção para manter sua empresa em conformidade durante todo o ano.

Independentemente do mês, algumas obrigações fiscais se repetem, com pequenas variações de data conforme a competência e feriados.

De forma geral, os seguintes compromissos são exigidos mensalmente, sempre com base nas movimentações do mês anterior:

Essas datas são baseadas em calendários anteriores e estão sujeitas a alterações.

É fundamental consultar regularmente os portais oficiais, como o da Receita Federal, para confirmar prazos atualizados.

A seguir, confira as particularidades e obrigações adicionais de cada mês:

Além das obrigações mensais usuais, janeiro exige atenção redobrada por iniciar o exercício fiscal.

É o momento de revisar processos internos e preparar o fluxo de entregas para o restante do ano.

Apesar de ser o mês mais curto do ano, fevereiro concentra prazos importantes.

Atenção aos possíveis impactos do Carnaval sobre o funcionamento de órgãos públicos e à necessidade de antecipar envios.

Além das obrigações federais, março reúne prazos relevantes de tributos estaduais (como o ICMS) e municipais (como o ISS), que variam conforme a localidade.

É essencial consultar os calendários das Secretarias de Fazenda estaduais e das prefeituras.

Abril marca o prazo final da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) referente ao ano-calendário 2024.

Empresários e sócios precisam especialmente atentar ao envio correto, geralmente até o último dia útil deste mês.

Outro fator crucial é o prazo para pagamento da primeira quota ou quota única do IRPJ e da CSLL apurados no ajuste anual (2024), válido especialmente para empresas optantes do Lucro Real Anual – fique atento, o vencimento é habitualmente até o último dia útil de abril.

Leia também: Lucro Real e Lucro Presumido: qual é o melhor para a sua empresa?

Com a extinção da DIRF em 2025, a EFD-Reinf ganha papel ainda mais estratégico, centralizando informações essenciais sobre retenções realizadas.

Para evitar falhas e multas, é fundamental garantir processos internos organizados e precisos, além do envio pontual desta obrigação.

Leia mais: O que é Reinf e quem deve declarar?

Junho exige atenção especial à entrega da Escrituração Contábil Digital (ECD) referente ao ano-calendário 2024, com vencimento tipicamente no último dia útil de junho.

A ECD corresponde ao Livro Diário digital e seus auxiliares, obrigatória para empresas tributadas pelo Lucro Real e certas empresas do Lucro Presumido.

Prepare-se com antecedência para evitar pendências, garantindo precisão contábil e evitando multas por atraso.

Julho marca o início do segundo semestre fiscal, e também a entrega da Escrituração Contábil Fiscal (ECF) referente ao ano-calendário 2024.

Esta obrigação anual substituiu a antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) e integra informações fiscais e contábeis essenciais para apuração do IRPJ e da CSLL.

O prazo usual para envio é até o último dia útil do mês, sendo obrigatório para empresas tributadas pelos regimes Lucro Real, Presumido e Arbitrado – garanta essa entrega no prazo para evitar multas severas.

Não esqueça também de acompanhar as atualizações relacionadas ao FGTS Digital, plataforma indispensável para gerir adequadamente o recolhimento desse tributo.

Em 2025, agosto reforça a importância do Livro Caixa Digital, especialmente para profissionais liberais obrigados à entrega conforme as novas regras da Receita Federal – consulte se sua atividade está contemplada.

Em setembro, além das habituais obrigações mensais, começa também um período estratégico para análise e preparação do planejamento tributário futuro.

Aproveite para começar a avaliar o regime tributário ideal para sua empresa em 2026 (Simples Nacional, Lucro Presumido ou Lucro Real).

Com base nas projeções atualizadas de receitas, despesas e margens, você poderá determinar estratégias mais assertivas que otimizem a carga tributária futura.

Um planejamento tributário antecipado evita decisões precipitadas e fortalece a saúde financeira da sua empresa.

Além das rotinas mensais, em outubro os proprietários rurais precisam atentar ao prazo final para entrega da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2025.

Normalmente esse prazo encerra-se próximo ao final de setembro, podendo estender-se até início de outubro em situações específicas.

Procure cumprir pontualmente essa obrigação para não incorrer em multas e juros.

O penúltimo mês do ano é estratégico para revisar processos fiscais internos e preparar-se para as demandas do fechamento anual.

Não deixe de provisionar recursos e organizar-se para a primeira parcela do décimo-terceiro salário, cujo pagamento ocorre até o dia 30/11.

Esteja atento desde já aos encargos envolvidos, como INSS e FGTS, que serão recolhidos futuramente.

Paralelamente, seu planejamento fiscal para 2026 deve estar em fase final ou já bem encaminhado.

Saiba mais:

Dezembro encerra o ciclo fiscal anual, exigindo rigor e atenção redobrada em suas últimas obrigações.

O último mês do ano demanda atenção especial para a segunda parcela do 13º salário, que precisa ser paga até dia 20/12.

Lembre-se: o INSS incide sobre o valor total do 13º salário e, embora seja apurado em dezembro/2025 e informado na DCTFWeb da competência dezembro (enviada em janeiro/2026), terá seu vencimento apenas em janeiro/2026 – junto com as demais contribuições previdenciárias do mês de dezembro/2025, normalmente até o dia 20/01/2026.

Aproveite também este período para finalizar o planejamento tributário de 2026, revisando processos e sistemas internos, garantindo assim conformidade e eficiência para o próximo ciclo fiscal.

As obrigações acessórias 2025 são deveres instrumentais que exigem das empresas o envio rotineiro de informações detalhadas à Receita Federal e outros órgãos fiscais.

Embora não envolvam diretamente o pagamento de tributos, são fundamentais para comprovar que sua empresa opera dentro da legalidade tributária, e cumpri-las corretamente evita penalidades expressivas, protegendo seu negócio de multas e restrições cadastrais.

A seguir, explicaremos os pontos mais relevantes das obrigações acessórias mais frequentes em 2025, ajudando-o a garantir uma gestão tributária eficiente e de plena conformidade com o fisco.

Entenda a malha fiscal e como evitá-la.

A Declaração de Débitos e Créditos Tributários Federais (DCTF) é uma obrigação acessória onde sua empresa declara e confessa débitos de tributos e contribuições à Receita Federal.

Por meio dela, são informados valores referentes ao IRPJ, CSLL, PIS/Pasep, COFINS, IPI, entre outros, esclarecendo também sua forma de quitação (pagamento, compensação ou parcelamento).

Atualmente, a entrega é mensal por meio da DCTFWeb, que reúne automaticamente dados provenientes do eSocial e da EFD-Reinf relativos a débitos previdenciários e retenções de IRRF.

São obrigadas à apresentação mensal da DCTFWeb a maioria das empresas, incluindo entidades imunes e isentas.

As exceções incluem geralmente Microempreendedores Individuais (MEIs) e empresas do Simples Nacional, salvo casos específicos relacionados à CPRB ou recolhimentos realizados fora do Simples – e o atraso ou incorreção na entrega gera penalidades administrativas severas, reforçando a necessidade de atenção aos prazos e aos conteúdos informados.

A Declaração de Informações Socioeconômicas e Fiscais (DEFIS) é uma obrigação acessória anual obrigatória para todas as Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes pelo regime do Simples Nacional.

Por meio da DEFIS, sua empresa informa à Receita Federal os principais dados econômicos, sociais e fiscais relativos ao ano-calendário anterior, incluindo receitas obtidas, despesas incorridas, informações sobre sócios e empregados, além da distribuição de lucros.

É importante ressaltar que a entrega da declaração é obrigatória mesmo durante períodos de inatividade empresarial.

O prazo habitual para envio da DEFIS é até 31 de março do ano seguinte ao exercício informado – portanto, sua declaração referente a 2024 deverá ser entregue até 31/03/2025. Evite penalidades mantendo seu envio em dia.

Através da Escrituração Contábil Digital (ECD), sua empresa transmite à Receita Federal livros essenciais, como o Diário (e auxiliares, se houver), Livro Razão, Balancetes Diários, Balanços e fichas de lançamento comprobatórias (a ECD faz parte do projeto SPED – Sistema Público de Escrituração Digital, substituindo livros contábeis físicos pela versão eletrônica).

Empresas tributadas pelo Lucro Real são obrigadas à entrega anual; já empresas do Lucro Presumido são obrigadas caso distribuam lucros superiores à presunção sem incidência do IRRF ou por opção voluntária.

Entidades imunes e isentas podem ser obrigadas dependendo do volume de recursos recebidos.

O prazo usual é o último dia útil de junho do ano seguinte ao período da escrituração, ou seja, a ECD de 2024 deverá ser entregue até o fim de junho de 2025.

Garanta que as informações contábeis sejam claras, completas e precisas para atender esta obrigação corretamente, evitando penalidades.

A Escrituração Contábil Fiscal (ECF) integra o projeto SPED, substituindo a antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Sua principal finalidade é apresentar à Receita Federal as informações econômicas e fiscais de sua empresa, necessárias à correta apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Para empresas obrigadas também à ECD, como as do Lucro Real, ocorre o cruzamento automático entre dados contábeis e fiscais; já empresas não obrigadas à entrega da ECD, como parte das optantes pelo Lucro Presumido, precisam preencher diretamente essas informações na ECF.

São obrigadas a entregar anualmente a ECF todas as pessoas jurídicas tributadas pelo Lucro Real, Lucro Presumido ou Lucro Arbitrado e o prazo habitual de entrega é até o último dia útil de julho do ano seguinte ao da escrituração — ou seja, a ECF de 2024 deverá ser entregue até finais de julho/2025.

Dedique atenção especial na coleta e revisão dessas informações, essencial para evitar inconsistências e sanções pesadas.

Leia também: Passo a passo para a declaração do Imposto de Renda Pessoa Jurídica

O Livro Caixa Digital do Produtor Rural (LCDPR) é uma escrituração digital obrigatória para produtores rurais que sejam classificados como Pessoa Física, e ele registra detalhadamente receitas, despesas, investimentos e outras movimentações financeiras relacionadas à atividade rural, essenciais para apurar corretamente o resultado tributável pelo Imposto de Renda Pessoa Física (IRPF).

São obrigados a entregar o LCDPR os produtores rurais (Pessoa Física) que obtiveram receita bruta anual superior ao limite definido pela Receita Federal.

Historicamente, esse limite é de R$ 4,8 milhões, mas recomenda-se consultar diretamente o valor atualizado vigente para o ano-calendário 2024.

A entrega anual do LCDPR ocorre junto à Declaração de Ajuste Anual do IRPF (DIRPF).

Para o exercício 2024, o prazo final de envio é 31 de maio de 2025.

A Declaração Anual Simples Nacional MEI (DASN-SIMEI) é uma obrigação acessória obrigatória para todo Microempreendedor Individual (MEI) – nela, você deve informar o faturamento bruto total obtido ao longo do ano-calendário anterior e se houve contratação de funcionário durante o mesmo período.

Mesmo que não tenha obtido faturamento ou tenha ficado inativo ao longo do ano, você permanece obrigado a realizar a entrega anual.

O envio deve ocorrer até o dia 31 de maio do ano seguinte ao exercício informado – portanto, a DASN-SIMEI referente ao ano-calendário 2024 precisa ser entregue até 31/05/2025.

Cumprir o prazo evita multas e garante que você continue emitindo normalmente o DAS mensal para pagamento.

Leia também:

O ano de 2025 marca o início concreto das aguardadas mudanças tributárias 2025, dando partida à implementação gradual da histórica Reforma Tributária 2025 no Brasil.

O principal objetivo dessa reforma é simplificar a tributação brasileira, concentrando diversos impostos sobre consumo em um novo modelo de Imposto sobre Valor Agregado (IVA).

Nesse modelo, teremos um IVA Dual, composto pela Contribuição sobre Bens e Serviços (CBS) federal e pelo Imposto sobre Bens e Serviços (IBS), dos estados e municípios.

A seguir, você entenderá como funcionarão esses novos tributos, a simplificação gerada e o cronograma completo dessas mudanças.

O modelo IVA Dual será o grande destaque da Reforma Tributária 2025, substituindo diversos tributos atuais sobre o consumo por dois novos impostos mais simples e transparentes: a CBS e o IBS.

A Contribuição sobre Bens e Serviços (CBS) terá competência federal, unificando os seguintes tributos:

Já o Imposto sobre Bens e Serviços (IBS) terá competência compartilhada entre estados e municípios, substituindo:

Ambos incidirão amplamente sobre operações com bens e serviços, trazendo harmonização de princípios essenciais: cobrança no destino, base de cálculo ampla e não cumulatividade plena.

Cada um terá legislação própria, mas com regras gerais alinhadas para garantir clareza e uniformidade em todo o território nacional.

Essas mudanças permitirão que você e sua empresa tenham muito mais previsibilidade e segurança jurídica em matéria tributária.

Uma das grandes vantagens da Reforma Tributária 2025 é o fim das cumulatividades que hoje afetam diversos tributos sobre o consumo.

O novo modelo de IVA traz a não cumulatividade plena: todo imposto pago nas etapas anteriores da produção poderá ser recuperado integralmente como crédito na etapa seguinte, eliminando o efeito cascata atual – isso, na prática, resulta em redução de custos e maior transparência nos preços ao consumidor final.

Além disso, haverá uma simplificação expressiva na estrutura tributária: o número principal de impostos sobre o consumo cairá de cinco para apenas dois (CBS e IBS).

A unificação e harmonização das legislações estaduais e municipais do ICMS e ISS também diminuirá drasticamente a burocracia fiscal – com menos tributos e regras mais alinhadas, diversas obrigações acessórias 2025 e futuras serão simplificadas ou extintas, tornando muito mais fácil a rotina tributária da sua empresa.

A implementação da CBS e do IBS ocorrerá de forma gradual, permitindo que você e sua empresa possam se adaptar progressivamente ao novo cenário tributário.

O cronograma prevê uma transição que inicia em 2026 e segue até 2032, alcançando sua consolidação plena em 2033.

Acompanhe os principais marcos:

Essa longa transição permitirá adaptação gradual das empresas e do ambiente econômico às novas regras, facilitando sua jornada rumo à simplificação tributária.

Você também pode se interessar:

A partir de 2025, sua empresa não terá mais que entregar a Declaração do Imposto de Renda Retido na Fonte.

A última DIRF transmitida foi a relativa ao ano-calendário 2023, entregue em 2024 – já os fatos ocorridos em 2024, antes informados pela DIRF, serão declarados exclusivamente pelo eSocial e pela EFD-Reinf.

Essa alteração faz parte do processo de simplificação das obrigações acessórias que integram o projeto SPED, concentrando informações sobre retenções tributárias e pagamentos diversos em escriturações já existentes.

Com a extinção da DIRF, todas as informações tributárias e financeiras referentes a retenções e pagamentos antes declarados anualmente ficarão totalmente concentradas nas entregas mensais do eSocial e da EFD-Reinf.

Sem o ajuste final que a DIRF permitia, aumenta significativamente a exigência sobre precisão, regularidade e qualidade das declarações mensais.

Agora, você precisa garantir mensalmente detalhes essenciais como:

Essa mudança exige redobrada atenção e gestão criteriosa para evitar inconsistências com a Receita Federal e dificuldades para beneficiários na hora de preencher sua própria Declaração de Ajuste Anual (DIRPF).

A extinção da DIRF exige uma revisão importante nos processos internos de sua empresa.

Com as informações agora concentradas exclusivamente na EFD-Reinf e no eSocial, garanta que sua equipe esteja preparada e sua empresa, corretamente estruturada.

Veja ações essenciais que você deve tomar desde já:

Com a extinção da DIRF, a EFD-Reinf se torna para sua empresa a escrituração fiscal central no reporte de retenções na fonte e outros pagamentos importantes para a Receita Federal. Para atender esse novo papel, a EFD-Reinf sofreu mudanças significativas, e essas novas exigências trazem mais responsabilidades, tornando essencial que você se adapte rapidamente às alterações para evitar inconsistências fiscais.

O cumprimento rigoroso dos prazos e das informações exigidas tornou-se ainda mais crucial, especialmente devido às penalidades severas em caso de não conformidade.

A seguir, você entenderá quais informações adicionais deverão ser enviadas e as multas aplicáveis por falhas ou atrasos.

Diversas informações antes declaradas só na DIRF passam agora a ser reportadas mensalmente por sua empresa.

Confira os principais detalhes que você deverá informar regularmente:

A precisão e pontualidade dessas entregas mensais se tornam essenciais para a regularidade fiscal da sua empresa em 2025.

Diante das grandes mudanças tributárias 2025, como a implantação da Reforma Tributária, a extinção da DIRF e as novas exigências na EFD-Reinf, cumprir prazos será apenas o básico: você precisará ir além, ajustando estrategicamente as rotinas operacionais e se estruturando para enfrentar uma transição tributária complexa.

Preparar-se desde já é essencial para garantir segurança jurídica, evitar multas futuras e até mesmo identificar oportunidades valiosas de otimização tributária.

As mudanças trazidas pela Reforma Tributária, extinção da DIRF e novas exigências da EFD-Reinf afetam diretamente suas equipes contábeis, fiscais e financeiras.

Investir em capacitação contínua é decisivo para evitar erros, assegurar conformidade plena e aproveitar oportunidades estratégicas.

Priorize ações práticas de capacitação:

Uma equipe bem preparada é fundamental para aumentar a segurança fiscal, simplificar processos internos e melhorar o desempenho tributário de sua empresa no novo cenário fiscal de 2025.

A tecnologia é uma aliada indispensável para você lidar com a complexidade e o volume crescente das informações exigidas pelo fisco, especialmente diante das mudanças tributárias 2025.

É essencial garantir que seus sistemas estejam atualizados e preparados para as novas rotinas.

Confira pontos fundamentais nesta adequação:

A atualização dos sistemas aumenta sua eficiência operacional, reduz riscos fiscais e fortalece seu planejamento tributário num cenário em constante evolução.

A Reforma Tributária 2025 é mais do que uma atualização normativa – ela é uma oportunidade única para você repensar estrategicamente sua estrutura e operações sob uma nova perspectiva fiscal.

Veja algumas estratégias essenciais para seu planejamento tributário nesse novo cenário:

Este planejamento estratégico tributário será constante, acompanhando de perto toda a implementação gradual da reforma até sua consolidação final.

Manter o controle sobre todas as obrigações fiscais e prazos da agenda tributária 2025 exige mais do que organização: requer ferramentas ágeis, eficientes e que cabem na rotina de quem empreende.

É por isso que a Conta PJ gratuita da InfinitePay é uma aliada estratégica para quem quer crescer com conformidade e tranquilidade.

Com Pix gratuito e ilimitado, boletos sem custo, cartões sem anuidade e emissão automatizada de cobranças, você ganha autonomia total para organizar pagamentos de tributos, receber dos seus clientes e acompanhar o fluxo de caixa com precisão – tudo sem tarifas e sem burocracia.

Além disso, você pode economizar até R$ 3.069,72 por ano ao centralizar a gestão financeira do seu negócio em uma única plataforma gratuita, simples e completa.

Baixe o app e abra sua Conta PJ InfinitePay em menos de 5 minutos.

Aumentar o ticket médio de vendas e extrair o máximo valor de cada cliente é o objetivo de qualquer negócio que busca crescer de forma sustentável – dentro desse contexto, as estratégias de upsell e cross sell se destacam como ferramentas poderosas para alavancar resultados, fidelizar clientes e aumentar a receita sem precisar expandir drasticamente o investimento em aquisição.

Entender o que são essas técnicas, como aplicá-las e quais seus impactos pode transformar o modo como você estrutura o funil de vendas e o relacionamento com seu público.

A seguir, exploramos tudo o que você precisa saber sobre upsell e cross sell.

Upsell e cross sell são estratégias de vendas que visam aumentar o valor de uma transação ao oferecer produtos ou serviços que sejam complementares ou superiores àqueles que o cliente já está interessado.

Essas técnicas são amplamente utilizadas no varejo, no e-commerce, em serviços financeiros, na tecnologia e em diversos outros setores e, quando bem aplicadas, agregam valor à experiência do consumidor e aumentam significativamente o faturamento do negócio.

Leia mais: Como aumentar as vendas? 15 ideias criativas para o seu negócio

Embora muitas vezes usados em conjunto, upsell e cross sell são abordagens distintas com finalidades específicas:

Resumidamente:

A principal diferença está na intenção da venda: melhorar o que o cliente está comprando (upsell) ou adicionar algo novo à compra (cross sell).

Ambas estratégias podem ser aplicadas juntas, desde que respeitem o contexto e as necessidades do consumidor.

Aplicar uma boa estratégia de upsell pode ser a chave para aumentar o faturamento sem elevar significativamente os custos de aquisição de clientes – o segredo está em oferecer mais valor ao consumidor no momento certo e da forma correta.

A seguir, veja as principais estratégias de upsell que podem ser adaptadas facilmente para todos os tipos de negócio.

Uma das formas mais clássicas de upsell é oferecer uma versão mais avançada do produto ou serviço. Isso vale para produtos físicos, digitais ou serviços recorrentes.

Exemplo: se você tem um serviço de assinatura (como cursos, plataformas ou software), crie planos com recursos extras ou atendimento prioritário; já no varejo físico, pode-se apresentar uma versão com mais funcionalidades ou acabamento superior.

Dica: destaque claramente os benefícios adicionais do upgrade para que o cliente perceba valor real na troca.

Recursos visuais ajudam o cliente a entender rapidamente as diferenças entre as opções.

Tabelas comparativas, gráficos ou etiquetas como "mais vendido" e "melhor custo-benefício" orientam a decisão de compra de forma sutil, mas eficaz.

Exemplo: se você oferece três versões de um produto, destaque a intermediária como a mais vantajosa. Isso estimula o cliente a não escolher a mais barata, aumentando o ticket médio.

Criar combos com valor agregado é uma excelente forma de praticar o upsell.

Você pode agrupar produtos com um upgrade incluso e oferecer um preço promocional para esse conjunto.

Exemplo: ao vender um serviço de consultoria, ofereça um pacote com horas extras ou uma análise adicional por um valor um pouco maior. No e-commerce, ofereça um kit com o produto principal + upgrade (ex: versão maior, com mais funcionalidades, etc).

A psicologia do consumo é uma grande aliada do upsell.

Gatilhos mentais como escassez, urgência, prova social e autoridade ajudam a convencer o cliente de que o upgrade vale a pena.

Exemplos de aplicação:

Esses estímulos ajudam o cliente a perceber valor mais rapidamente e tomar decisões com mais confiança.

Muitos pequenos negócios ignoram o potencial do pós-venda para upsell – após uma boa experiência inicial, o cliente está mais aberto a investir mais.

Exemplo: envie um e-mail personalizado oferecendo um plano superior com benefícios exclusivos, ou entre em contato oferecendo um upgrade com desconto especial para quem já comprou.

No atendimento presencial ou por canais como WhatsApp, e-mail ou telefone, sua equipe precisa estar preparada para identificar oportunidades de upsell.

Dicas de abordagem:

Essa abordagem consultiva gera confiança e aumenta as chances de conversão.

Você também pode se interessar:

Cross sell é uma das estratégias mais valiosas para aumentar o ticket médio e aproveitar melhor cada oportunidade de venda e, quando bem aplicada, a venda cruzada não só aumenta a receita, como também melhora a experiência do cliente, tornando a oferta mais completa e relevante.

A seguir, veja as principais estratégias de cross sell que podem ser implementadas com eficiência mesmo por pequenos e médios negócios.

O momento ideal para apresentar o cross sell é durante o processo de compra ou imediatamente após a finalização – nessa etapa, o cliente já está engajado e mais propenso a considerar produtos adicionais.

Exemplo: em um e-commerce de moda, ao adicionar uma calça ao carrinho, o sistema pode sugerir cintos, camisetas ou sapatos que combinem com o estilo da peça.

Dica para pequenos negócios: mesmo que você venda por WhatsApp ou redes sociais, pode fazer sugestões personalizadas após o pedido do cliente. Um bom vendedor aproveita cada interação como oportunidade de recomendação.

Agrupar produtos que fazem sentido juntos e oferecer um desconto no valor total é uma forma poderosa de incentivar o cross sell.

Exemplo: um salão de beleza pode oferecer um combo de corte + hidratação + escova com preço reduzido. Um restaurante pode sugerir “menu completo” com entrada, prato principal e sobremesa.

Benefício: o cliente percebe vantagem financeira, enquanto o negócio aumenta o valor médio da venda.

Clientes que já compraram com você revelam padrões de comportamento que podem orientar ofertas futuras – com base nesse histórico, você pode aplicar o cross sell de forma segmentada e relevante.

Exemplo: se um cliente comprou uma cafeteira, ofereça cápsulas ou acessórios relacionados nas semanas seguintes. A personalização torna a oferta mais difícil de ignorar.

Ferramentas acessíveis para PMEs: CRMs simples, planilhas organizadas ou ferramentas de automação de e-mail podem ajudar a estruturar essa abordagem com baixo custo.

Otimize o controle de clientes e vendas com a planilha gratuita da InfinitePay.

Muitos pequenos negócios atuam com vendas presenciais ou por canais como WhatsApp, Instagram e telefone – nessas situações, o cross sell pode acontecer com uma simples pergunta ou sugestão no momento certo.

Exemplo de abordagem:

“Você gostaria de incluir um carregador portátil? Muita gente leva junto com esse modelo de celular.”

Importante: a oferta precisa fazer sentido – não basta empurrar produtos; o foco deve ser em complementar a compra e gerar mais valor para o cliente.

Uma tática eficiente para cross sell é oferecer um benefício adicional ao incluir um produto complementar.

Isso pode ser:

Exemplo: "Na compra de qualquer notebook, leve um mouse sem fio com 50% de desconto".

Essa estratégia cria urgência e vantagem financeira, estimulando o cliente a comprar mais.

Muitas vezes, o cliente não percebe que um produto complementar pode melhorar significativamente sua experiência – cabe ao negócio comunicar isso de forma clara e persuasiva.

Exemplo: ao vender uma câmera fotográfica, mostre como um tripé, lente ou bolsa de transporte pode ajudar na proteção e na qualidade das fotos.

Crie descrições, vídeos ou até mesmo demonstrações (em loja ou redes sociais) mostrando como os produtos se conectam entre si.

Leia também:

Implementar estratégias de upsell e cross sell é uma das formas mais inteligentes de aumentar o faturamento sem elevar os custos com aquisição de clientes – isso porque essas táticas aproveitam um ativo valioso que já foi conquistado: a atenção e o interesse do cliente.

Para pequenos e médios negócios, que muitas vezes operam com orçamentos enxutos e precisam extrair o máximo de cada oportunidade, essas estratégias podem ser decisivas para o crescimento sustentável.

A seguir, veja as principais vantagens de aplicar o upsell e o cross sell no seu negócio:

A principal vantagem de ambas as estratégias é o aumento do valor médio por venda – em vez de depender apenas do volume de clientes, você consegue vender mais para quem já está comprando.

Exemplo: um cliente que iria gastar R$ 100 pode, com um bom upsell ou cross sell, fechar uma compra de R$ 150 ou mais — o que representa um crescimento expressivo na receita total ao longo do tempo.

Atrair novos clientes exige investimento em marketing, publicidade e tempo da equipe comercial – quando você foca em vender mais para quem já demonstrou interesse ou já comprou, o custo de aquisição se dilui e sua margem melhora.

Em termos práticos, vender mais para menos pessoas é mais eficiente do que conquistar novos compradores o tempo todo.

O Lifetime Value (LTV) representa o valor total que um cliente gera para o negócio durante o tempo em que se relaciona com a marca – aplicar upsell e cross sell ajuda a prolongar esse relacionamento e a fazer com que ele seja mais lucrativo.

Clientes que compram mais, mais vezes, e em maior valor, tendem a se engajar mais e se tornarem mais fiéis.

Ao oferecer produtos ou serviços relevantes, complementares e com maior valor agregado, você contribui para que o cliente tenha uma solução mais completa para sua necessidade.

Um cross sell bem-feito, por exemplo, pode evitar que o cliente descubra depois que precisava de um item complementar; já um upsell pode garantir melhor desempenho, durabilidade ou performance.

Resultado: o cliente sai mais satisfeito, com a sensação de ter feito uma escolha mais inteligente.

Clientes bem atendidos e que sentem que suas necessidades foram entendidas tendem a voltar a comprar – o upsell e o cross sell, quando bem aplicados, contribuem para um relacionamento mais duradouro e positivo.

Além disso, o cliente que teve uma experiência de compra otimizada pode indicar o seu negócio para outras pessoas, ampliando o poder do boca a boca positivo.

Diferente de grandes campanhas publicitárias ou estratégias robustas de prospecção, o upsell e o cross sell podem ser implementados com poucos recursos, aproveitando canais já existentes:

Isso torna essas estratégias especialmente viáveis para negócios menores, que precisam de ações práticas e com retorno rápido.

Saiba como empreender do zero em 10 passos.

Negócios que entregam mais valor em cada venda, com soluções bem pensadas e atendimento consultivo, ganham vantagem competitiva.

Em mercados saturados, oferecer um diferencial por meio de produtos complementares ou upgrades pode ser o que convence o cliente a comprar com você – e não com o concorrente.

Se você procura aumentar suas vendas, pagar menos taxas e ganhar tempo na gestão do seu negócio, a Maquininha InfinitePay é a escolha certa: com recursos que vão muito além de aceitar pagamentos, ela foi desenvolvida para simplificar o dia a dia do empreendedor brasileiro, especialmente negócios de pequeno e médio porte.

A Maquininha Smart InfinitePay oferece as menores taxas do mercado, com recebimento rápido, recursos de automação e um ecossistema completo para facilitar sua rotina.

Confira os diferenciais:

Mas a InfinitePay vai além da maquininha tradicional – ao adquiri-la, você também tem acesso ao PDV (Ponto de Venda) integrado, que transforma o equipamento em uma solução completa de vendas e gestão – sem custo adicional, sem mensalidades e sem complicações.

Com o PDV InfinitePay, você pode:

Tudo isso direto na sua maquininha, sem precisar de sistemas extras ou computadores. Para o pequeno comerciante, ambulante, lojista ou dono de bar, isso significa mais praticidade, controle e economia de tempo.

E para deixar sua gestão ainda mais fácil, você conta com o JIM, o assistente virtual da InfinitePay, disponível 24 horas por dia, direto no app da InfinitePay.

Com o Jim, você pode:

O BPO financeiro tem se tornado uma solução estratégica cada vez mais adotada por empresas que buscam eficiência, controle e redução de custos nas rotinas administrativas.

Ao terceirizar os processos financeiros, os empreendedores conseguem focar no que realmente importa: o crescimento do negócio.

Neste artigo, você vai entender o que é um BPO financeiro, como ele funciona, quais são suas principais vantagens e como escolher a melhor solução para sua empresa.

BPO é a sigla para Business Process Outsourcing, que em português significa Terceirização de Processos de Negócios – no contexto financeiro, o BPO financeiro consiste na terceirização das rotinas e operações do setor financeiro de uma empresa.

Ou seja, em vez de manter uma equipe interna para lidar com contas a pagar, contas a receber, conciliação bancária, emissão de notas fiscais e controle de fluxo de caixa, a empresa contrata uma prestadora de serviços especializada para cuidar dessas atividades de forma profissional, segura e estratégica.

Essa prática é indicada tanto para pequenas e médias empresas que ainda não possuem uma estrutura financeira consolidada, quanto para grandes organizações que desejam otimizar processos e reduzir custos.

A importância do BPO financeiro está diretamente relacionada à gestão eficiente dos recursos e à tomada de decisões com base em dados reais, já que muitos empresários enfrentam dificuldades em manter o controle financeiro em dia, seja por falta de tempo, conhecimento técnico ou equipe qualificada.

Ao contratar um BPO financeiro, a empresa passa a contar com especialistas que não apenas executam as tarefas operacionais, mas também oferecem relatórios, análises e suporte à gestão – isso reduz o risco de erros, atrasos em pagamentos, multas e prejuízos, além de aumentar a confiança nos dados apresentados.

Além disso, o BPO financeiro contribui para a profissionalização da empresa, melhora a saúde financeira do negócio e possibilita maior previsibilidade de receitas e despesas.

Leia mais:

O funcionamento de um BPO financeiro é estruturado de forma personalizada, de acordo com as necessidades e o porte da empresa contratante – o processo começa com um diagnóstico financeiro, no qual a prestadora de serviços analisa a estrutura atual do negócio, identifica falhas, gargalos e oportunidades de melhoria.

Com base nesse diagnóstico, são definidos os processos que serão terceirizados, as ferramentas que serão utilizadas (como sistemas de gestão financeira ou ERPs) e o nível de suporte necessário.

A partir daí, a empresa passa a contar com uma equipe externa responsável por executar e gerenciar as atividades financeiras de forma remota, segura e integrada.

Além da execução das tarefas rotineiras, o BPO financeiro também oferece relatórios gerenciais, dashboards e análises que ajudam os gestores a tomar decisões estratégicas com base em dados atualizados e confiáveis.

Em geral, a comunicação entre a empresa contratante e o BPO é feita por meio de canais digitais, como plataformas de gestão, e-mails e reuniões periódicas, garantindo agilidade e alinhamento entre as partes.

Um BPO financeiro assume diversas funções do setor financeiro de uma empresa, atuando de forma ampla e estratégica.

Veja as principais atividades realizadas:

Essencial para manter o equilíbrio financeiro, esse serviço envolve acompanhar, controlar e executar pagamentos e recebimentos da empresa.

Conduzido por especialistas terceirizados, inclui ações práticas como:

Como resultado direto dessa gestão, você melhora a saúde financeira, evita desperdício de recursos e fortalece o capital de giro da empresa.

Leia também:

A conciliação bancária é uma verificação diária das entradas e saídas financeiras com os registros bancários, garantindo exatidão e transparência das operações.

Paralelamente, o fluxo de caixa é atualizado periodicamente para proporcionar visão clara da situação financeira.

Como funciona na prática:

Essas práticas evitam erros frequentes na gestão financeira e ajudam você a manter a empresa bem gerida e lucrativa.

Veja dicas de como otimizar o fluxo de caixa.

Emitir notas fiscais corretamente e manter impostos em dia é essencial para compliance e economia tributária.

Neste serviço, os profissionais do BPO financeiro realizam:

Como consequência, você evita multas fiscais, economiza tempo precioso e reduz a carga de trabalho operacional interno significativamente.

Você também pode se interessar:

Decisões estratégicas precisam de relatórios claros, objetivos e precisos.

O provedor de BPO financeiro consolida indicadores financeiros importantes e compila relatórios abrangentes, que incluem:

Esses relatórios são essenciais para que você tome decisões rápidas fundamentadas em informações reais e transparentes.

Com esse suporte, o empresário pode dedicar seu tempo à expansão do negócio, contando com uma base financeira sólida e confiável para tomar decisões com mais segurança.

Ter um BPO financeiro pode transformar completamente a forma como sua empresa lida com as finanças.

Ao terceirizar os processos financeiros, o empreendedor deixa de lado as tarefas operacionais e passa a contar com uma estrutura mais organizada, estratégica e eficiente.

A seguir, confira as principais vantagens:

Uma das maiores vantagens do BPO financeiro é justamente sua capacidade de garantir uma redução imediata e expressiva nos custos operacionais, chegando a até 40%, segundo apontam pesquisas recentes sobre terceirização financeira.

Isso ocorre principalmente pela eliminação de gastos com infraestrutura interna, tecnologia própria, treinamento e pessoal especializado.

Outro benefício importante é o aumento direto da produtividade e eficiência operacional.

Com processos financeiros essenciais, como contas a pagar e receber ou conciliação bancária sendo assumidos por especialistas externos, você e sua equipe podem dedicar energia exclusivamente ao core business – isso resulta numa gestão focada e uma equipe capacitada para atividades estratégicas que realmente impactam seu negócio.

Erros financeiros custam caro e podem comprometer a sustentabilidade do seu negócio.

O serviço de BPO investe continuamente em ferramentas tecnológicas atualizadas e profissionais treinados, garantindo máxima integridade na gestão das finanças e assegurando o compliance regulatório completo.

Isso reduz significativamente riscos tributários, multas e retrabalhos financeiros.

Ao contratar um BPO financeiro, você obtém acesso imediato a profissionais altamente capacitados em finanças, sem arcar com custos fixos de salário, recrutamento, treinamento ou retenção.

Isso significa adquirir expertise especializada pagando apenas pelos serviços contratados de acordo com sua real demanda e orçamento disponível.

Os relatórios e análises gerados por um BPO financeiro oferecem uma visão clara e detalhada da situação financeira da empresa – isso facilita o planejamento, o controle de gastos e a tomada de decisões inteligentes.

O serviço pode ser adaptado conforme o crescimento da empresa, sem necessidade de novas contratações ou reestruturações internas.

A escolha de um BPO financeiro deve ser feita com cuidado, pois essa empresa será responsável por uma área estratégica do seu negócio.

Veja os principais critérios para acertar na contratação:

O valor de um BPO financeiro varia de acordo com o tamanho da empresa, o volume de transações, os serviços contratados e o nível de suporte necessário.

Pequenas empresas podem encontrar planos a partir de valores acessíveis, enquanto negócios maiores exigem uma estrutura mais robusta e, consequentemente, um investimento maior.

Apesar do custo inicial, o retorno em eficiência, redução de erros, economia de tempo e melhoria no controle financeiro compensa o investimento, já que, muitas vezes, o valor pago pelo BPO é inferior ao custo de manter um setor financeiro interno.

O ideal é solicitar propostas personalizadas de diferentes fornecedores, comparando não apenas o preço, mas também os benefícios, ferramentas oferecidas e a qualidade do atendimento.

Contar com um BPO financeiro é um grande passo para organizar as finanças da sua empresa – mas, para alcançar o máximo de eficiência e controle, é fundamental ter também uma plataforma financeira completa e intuitiva, que facilite a gestão do dinheiro no dia a dia.

E é aqui que a Conta Digital da InfinitePay entra como uma verdadeira parceira do seu negócio.

Com a InfinitePay, você tem acesso a uma estrutura completa para vender, receber, acompanhar o fluxo de caixa e até ter crédito para fazer Pix no crédito – tudo isso sem tarifas escondidas, sem burocracia e direto do celular.

E não para por aí: com o JIM, o assistente virtual da InfinitePay, você tem um braço direito digital cuidando do seu financeiro.

O JIM está disponível 24 horas por dia, 7 dias por semana, dentro do app, e totalmente de graça – ele não substitui um BPO financeiro profissional, mas pode ser uma excelente alternativa para quem ainda não tem condições de investir nesse tipo de serviço.

Veja tudo o que o JIM pode fazer por você:

Tudo isso integrado à conta InfinitePay, que oferece:

Com a InfinitePay, você tem uma solução digital completa na palma da mão, ideal para quem quer simplificar a gestão financeira sem abrir mão da eficiência.

Baixe o app para abrir sua conta grátis agora mesmo e comece a conversar com o Jim.

.avif)

.avif)