Explore nossos insights sobre empreendedorismo. Descubra como lançar, gerenciar e crescer seu negócio.

Garantir segurança financeira durante a gravidez é um desafio real para empreendedoras, por isso, o auxílio-maternidade MEI é um direito garantido que proporciona maior tranquilidade nesse período.

Atualmente, mais de 45% de mulheres possuem um CNPJ MEI ativo. Por isso, conhecer todos os detalhes sobre requisitos, documentos e valores é fundamental para solicitar esse benefício sem complicações.

Neste guia você confere um passo a passo detalhado para esclarecer todas as suas dúvidas e evitar erros comuns.

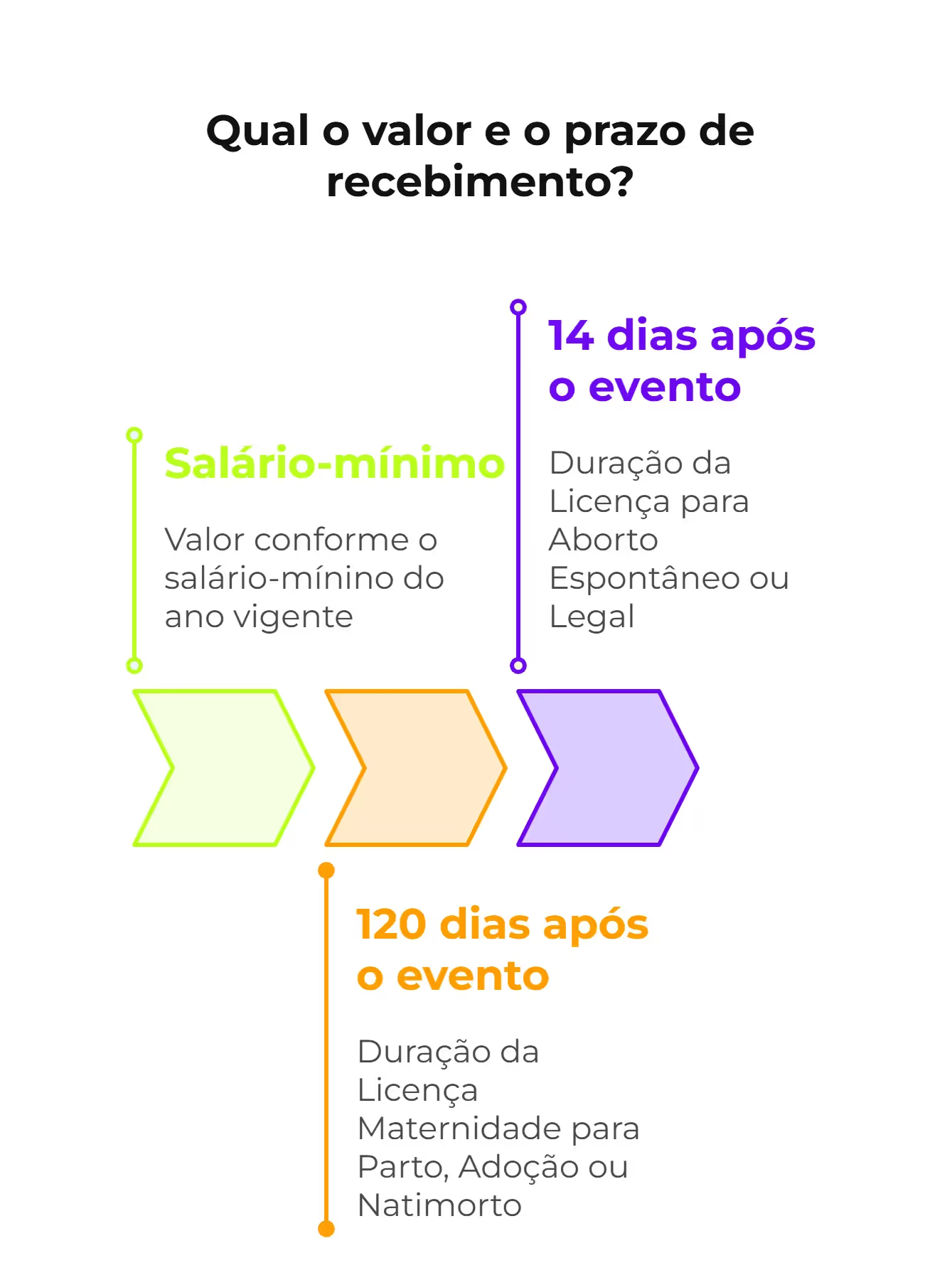

O auxílio-maternidade MEI é um benefício previdenciário garantido pelo INSS para microempreendedoras individuais (MEIs) que contribuem regularmente.

Ele permite o afastamento remunerado das atividades profissionais por um período de até 120 dias, assegurando suporte financeiro em momentos como maternidade, adoção ou outras situações previstas em lei.

💭 Você também pode gostar:

De maneira geral, para solicitar o auxílio-maternidade MEI, você precisa, primeiramente, estar formalizada como MEI e ter feito no mínimo 10 meses de contribuição mensal do DAS-MEI.

Esse período é contado retroativamente desde a data do parto, adoção ou decisão judicial pela guarda da criança.

Além disso, você também deve seguir alguns critérios conforme a situação atual da gravidez em que se encontra:

Sim, homens também podem solicitar o auxílio-maternidade MEI, porém para situações específicas, sendo elas:

Na adoção ou guarda, o processo é semelhante ao das mulheres. Basta apresentar a documentação necessária e seguir os mesmos trâmites.

Já no caso de falecimento da mãe biológica, o pai pode solicitar o benefício desde que o óbito ocorra durante o período de direito ao auxílio. Ele receberá o valor proporcional ao tempo restante dos 120 dias previstos originalmente.

⚠️ Caso precise ser atendido presencialmente, escolha a agência mais próxima para análise do pedido.

Artigos relacionados:

Para MEIs, o valor do auxílio-maternidade será sempre equivalente ao salário mínimo vigente, sem valores superiores ou inferiores. Portanto, em 2025, esse valor é de R$ 1.518,00.

A duração do Auxílio-maternidade MEI varia conforme o evento que motiva o benefício, para:

Sim, mães autônomas têm direito ao auxílio-maternidade, também chamado de salário-maternidade, desde que tenham se enquadrem nas seguintes condições:

Esse direito foi ampliado em 2024 pelo Supremo Tribunal Federal (STF), eliminando a exigência de carência de 10 meses de contribuição, como acontece para MEIs.

Vale dizer que o valor é calculado com base na média das contribuições realizadas nos últimos 12 meses.

Caso tenha contribuído apenas uma vez, o valor será equivalente à última contribuição realizada.

Já o prazo do benefício garante um afastamento remunerado de 120 dias, podendo começar até 28 dias antes do parto ou na data do nascimento/adoção.

👉 Vendedor autônomo pode ser MEI?

Durante o período da maternidade, manter a estabilidade financeira é essencial — e a InfinitePay está ao seu lado para tornar isso mais simples.

Além de ajudar você a organizar sua rotina de contribuições com a conta digital, que automatiza o controle dos pagamentos obrigatórios como MEI, a InfinitePay também oferece empréstimos facilitados para quem precisa de fôlego financeiro extra nesse momento tão importante.

Com a Conta InfinitePay, você centraliza sua movimentação, mantém seu CNPJ em dia e ainda pode acessar crédito com mais agilidade, sem burocracia.

Tudo isso enquanto se dedica ao que realmente importa: sua família e seu bem-estar.

Abra sua conta InfinitePay em menos de 5 minutos e aproveite soluções feitas para apoiar você em todas as fases da sua jornada como empreendedora.

O calendário fiscal brasileiro está se tornando mais exigente a cada ano, e a agenda tributária 2025 não foge dessa regra – só em 2023, autuações da Receita Federal contra empresas por atrasos ou erros fiscais alcançaram a marca de R$ 225,5 bilhões, uma elevação expressiva de 65% comparado ao ano anterior.

Sua empresa está preparada para as novas exigências fiscais de 2025?

Este artigo é um guia prático que esclarecerá todos os detalhes essenciais da agenda tributária deste ano, abordando os principais prazos, obrigações mensais e as mudanças fundamentais introduzidas pela Reforma Tributária.

Com essas informações em mãos, você poderá fortalecer seu planejamento fiscal, prevenir multas pesadas e garantir conformidade plena com a legislação atual.

Um planejamento tributário eficiente começa com o conhecimento detalhado do calendário fiscal 2025.

A organização antecipada é essencial para evitar multas por atrasos nas obrigações acessórias 2025 e cumprir rigorosamente os prazos de declarações fiscais 2025.

A seguir, você encontra uma relação mês a mês com as principais obrigações fiscais, prazos de entrega e pontos de atenção para manter sua empresa em conformidade durante todo o ano.

Independentemente do mês, algumas obrigações fiscais se repetem, com pequenas variações de data conforme a competência e feriados.

De forma geral, os seguintes compromissos são exigidos mensalmente, sempre com base nas movimentações do mês anterior:

Essas datas são baseadas em calendários anteriores e estão sujeitas a alterações.

É fundamental consultar regularmente os portais oficiais, como o da Receita Federal, para confirmar prazos atualizados.

A seguir, confira as particularidades e obrigações adicionais de cada mês:

Além das obrigações mensais usuais, janeiro exige atenção redobrada por iniciar o exercício fiscal.

É o momento de revisar processos internos e preparar o fluxo de entregas para o restante do ano.

Apesar de ser o mês mais curto do ano, fevereiro concentra prazos importantes.

Atenção aos possíveis impactos do Carnaval sobre o funcionamento de órgãos públicos e à necessidade de antecipar envios.

Além das obrigações federais, março reúne prazos relevantes de tributos estaduais (como o ICMS) e municipais (como o ISS), que variam conforme a localidade.

É essencial consultar os calendários das Secretarias de Fazenda estaduais e das prefeituras.

Abril marca o prazo final da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) referente ao ano-calendário 2024.

Empresários e sócios precisam especialmente atentar ao envio correto, geralmente até o último dia útil deste mês.

Outro fator crucial é o prazo para pagamento da primeira quota ou quota única do IRPJ e da CSLL apurados no ajuste anual (2024), válido especialmente para empresas optantes do Lucro Real Anual – fique atento, o vencimento é habitualmente até o último dia útil de abril.

Leia também: Lucro Real e Lucro Presumido: qual é o melhor para a sua empresa?

Com a extinção da DIRF em 2025, a EFD-Reinf ganha papel ainda mais estratégico, centralizando informações essenciais sobre retenções realizadas.

Para evitar falhas e multas, é fundamental garantir processos internos organizados e precisos, além do envio pontual desta obrigação.

Leia mais: O que é Reinf e quem deve declarar?

Junho exige atenção especial à entrega da Escrituração Contábil Digital (ECD) referente ao ano-calendário 2024, com vencimento tipicamente no último dia útil de junho.

A ECD corresponde ao Livro Diário digital e seus auxiliares, obrigatória para empresas tributadas pelo Lucro Real e certas empresas do Lucro Presumido.

Prepare-se com antecedência para evitar pendências, garantindo precisão contábil e evitando multas por atraso.

Julho marca o início do segundo semestre fiscal, e também a entrega da Escrituração Contábil Fiscal (ECF) referente ao ano-calendário 2024.

Esta obrigação anual substituiu a antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) e integra informações fiscais e contábeis essenciais para apuração do IRPJ e da CSLL.

O prazo usual para envio é até o último dia útil do mês, sendo obrigatório para empresas tributadas pelos regimes Lucro Real, Presumido e Arbitrado – garanta essa entrega no prazo para evitar multas severas.

Não esqueça também de acompanhar as atualizações relacionadas ao FGTS Digital, plataforma indispensável para gerir adequadamente o recolhimento desse tributo.

Em 2025, agosto reforça a importância do Livro Caixa Digital, especialmente para profissionais liberais obrigados à entrega conforme as novas regras da Receita Federal – consulte se sua atividade está contemplada.

Em setembro, além das habituais obrigações mensais, começa também um período estratégico para análise e preparação do planejamento tributário futuro.

Aproveite para começar a avaliar o regime tributário ideal para sua empresa em 2026 (Simples Nacional, Lucro Presumido ou Lucro Real).

Com base nas projeções atualizadas de receitas, despesas e margens, você poderá determinar estratégias mais assertivas que otimizem a carga tributária futura.

Um planejamento tributário antecipado evita decisões precipitadas e fortalece a saúde financeira da sua empresa.

Além das rotinas mensais, em outubro os proprietários rurais precisam atentar ao prazo final para entrega da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2025.

Normalmente esse prazo encerra-se próximo ao final de setembro, podendo estender-se até início de outubro em situações específicas.

Procure cumprir pontualmente essa obrigação para não incorrer em multas e juros.

O penúltimo mês do ano é estratégico para revisar processos fiscais internos e preparar-se para as demandas do fechamento anual.

Não deixe de provisionar recursos e organizar-se para a primeira parcela do décimo-terceiro salário, cujo pagamento ocorre até o dia 30/11.

Esteja atento desde já aos encargos envolvidos, como INSS e FGTS, que serão recolhidos futuramente.

Paralelamente, seu planejamento fiscal para 2026 deve estar em fase final ou já bem encaminhado.

Saiba mais:

Dezembro encerra o ciclo fiscal anual, exigindo rigor e atenção redobrada em suas últimas obrigações.

O último mês do ano demanda atenção especial para a segunda parcela do 13º salário, que precisa ser paga até dia 20/12.

Lembre-se: o INSS incide sobre o valor total do 13º salário e, embora seja apurado em dezembro/2025 e informado na DCTFWeb da competência dezembro (enviada em janeiro/2026), terá seu vencimento apenas em janeiro/2026 – junto com as demais contribuições previdenciárias do mês de dezembro/2025, normalmente até o dia 20/01/2026.

Aproveite também este período para finalizar o planejamento tributário de 2026, revisando processos e sistemas internos, garantindo assim conformidade e eficiência para o próximo ciclo fiscal.

As obrigações acessórias 2025 são deveres instrumentais que exigem das empresas o envio rotineiro de informações detalhadas à Receita Federal e outros órgãos fiscais.

Embora não envolvam diretamente o pagamento de tributos, são fundamentais para comprovar que sua empresa opera dentro da legalidade tributária, e cumpri-las corretamente evita penalidades expressivas, protegendo seu negócio de multas e restrições cadastrais.

A seguir, explicaremos os pontos mais relevantes das obrigações acessórias mais frequentes em 2025, ajudando-o a garantir uma gestão tributária eficiente e de plena conformidade com o fisco.

Entenda a malha fiscal e como evitá-la.

A Declaração de Débitos e Créditos Tributários Federais (DCTF) é uma obrigação acessória onde sua empresa declara e confessa débitos de tributos e contribuições à Receita Federal.

Por meio dela, são informados valores referentes ao IRPJ, CSLL, PIS/Pasep, COFINS, IPI, entre outros, esclarecendo também sua forma de quitação (pagamento, compensação ou parcelamento).

Atualmente, a entrega é mensal por meio da DCTFWeb, que reúne automaticamente dados provenientes do eSocial e da EFD-Reinf relativos a débitos previdenciários e retenções de IRRF.

São obrigadas à apresentação mensal da DCTFWeb a maioria das empresas, incluindo entidades imunes e isentas.

As exceções incluem geralmente Microempreendedores Individuais (MEIs) e empresas do Simples Nacional, salvo casos específicos relacionados à CPRB ou recolhimentos realizados fora do Simples – e o atraso ou incorreção na entrega gera penalidades administrativas severas, reforçando a necessidade de atenção aos prazos e aos conteúdos informados.

A Declaração de Informações Socioeconômicas e Fiscais (DEFIS) é uma obrigação acessória anual obrigatória para todas as Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes pelo regime do Simples Nacional.

Por meio da DEFIS, sua empresa informa à Receita Federal os principais dados econômicos, sociais e fiscais relativos ao ano-calendário anterior, incluindo receitas obtidas, despesas incorridas, informações sobre sócios e empregados, além da distribuição de lucros.

É importante ressaltar que a entrega da declaração é obrigatória mesmo durante períodos de inatividade empresarial.

O prazo habitual para envio da DEFIS é até 31 de março do ano seguinte ao exercício informado – portanto, sua declaração referente a 2024 deverá ser entregue até 31/03/2025. Evite penalidades mantendo seu envio em dia.

Através da Escrituração Contábil Digital (ECD), sua empresa transmite à Receita Federal livros essenciais, como o Diário (e auxiliares, se houver), Livro Razão, Balancetes Diários, Balanços e fichas de lançamento comprobatórias (a ECD faz parte do projeto SPED – Sistema Público de Escrituração Digital, substituindo livros contábeis físicos pela versão eletrônica).

Empresas tributadas pelo Lucro Real são obrigadas à entrega anual; já empresas do Lucro Presumido são obrigadas caso distribuam lucros superiores à presunção sem incidência do IRRF ou por opção voluntária.

Entidades imunes e isentas podem ser obrigadas dependendo do volume de recursos recebidos.

O prazo usual é o último dia útil de junho do ano seguinte ao período da escrituração, ou seja, a ECD de 2024 deverá ser entregue até o fim de junho de 2025.

Garanta que as informações contábeis sejam claras, completas e precisas para atender esta obrigação corretamente, evitando penalidades.

A Escrituração Contábil Fiscal (ECF) integra o projeto SPED, substituindo a antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Sua principal finalidade é apresentar à Receita Federal as informações econômicas e fiscais de sua empresa, necessárias à correta apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Para empresas obrigadas também à ECD, como as do Lucro Real, ocorre o cruzamento automático entre dados contábeis e fiscais; já empresas não obrigadas à entrega da ECD, como parte das optantes pelo Lucro Presumido, precisam preencher diretamente essas informações na ECF.

São obrigadas a entregar anualmente a ECF todas as pessoas jurídicas tributadas pelo Lucro Real, Lucro Presumido ou Lucro Arbitrado e o prazo habitual de entrega é até o último dia útil de julho do ano seguinte ao da escrituração — ou seja, a ECF de 2024 deverá ser entregue até finais de julho/2025.

Dedique atenção especial na coleta e revisão dessas informações, essencial para evitar inconsistências e sanções pesadas.

Leia também: Passo a passo para a declaração do Imposto de Renda Pessoa Jurídica

O Livro Caixa Digital do Produtor Rural (LCDPR) é uma escrituração digital obrigatória para produtores rurais que sejam classificados como Pessoa Física, e ele registra detalhadamente receitas, despesas, investimentos e outras movimentações financeiras relacionadas à atividade rural, essenciais para apurar corretamente o resultado tributável pelo Imposto de Renda Pessoa Física (IRPF).

São obrigados a entregar o LCDPR os produtores rurais (Pessoa Física) que obtiveram receita bruta anual superior ao limite definido pela Receita Federal.

Historicamente, esse limite é de R$ 4,8 milhões, mas recomenda-se consultar diretamente o valor atualizado vigente para o ano-calendário 2024.

A entrega anual do LCDPR ocorre junto à Declaração de Ajuste Anual do IRPF (DIRPF).

Para o exercício 2024, o prazo final de envio é 31 de maio de 2025.

A Declaração Anual Simples Nacional MEI (DASN-SIMEI) é uma obrigação acessória obrigatória para todo Microempreendedor Individual (MEI) – nela, você deve informar o faturamento bruto total obtido ao longo do ano-calendário anterior e se houve contratação de funcionário durante o mesmo período.

Mesmo que não tenha obtido faturamento ou tenha ficado inativo ao longo do ano, você permanece obrigado a realizar a entrega anual.

O envio deve ocorrer até o dia 31 de maio do ano seguinte ao exercício informado – portanto, a DASN-SIMEI referente ao ano-calendário 2024 precisa ser entregue até 31/05/2025.

Cumprir o prazo evita multas e garante que você continue emitindo normalmente o DAS mensal para pagamento.

Leia também:

O ano de 2025 marca o início concreto das aguardadas mudanças tributárias 2025, dando partida à implementação gradual da histórica Reforma Tributária 2025 no Brasil.

O principal objetivo dessa reforma é simplificar a tributação brasileira, concentrando diversos impostos sobre consumo em um novo modelo de Imposto sobre Valor Agregado (IVA).

Nesse modelo, teremos um IVA Dual, composto pela Contribuição sobre Bens e Serviços (CBS) federal e pelo Imposto sobre Bens e Serviços (IBS), dos estados e municípios.

A seguir, você entenderá como funcionarão esses novos tributos, a simplificação gerada e o cronograma completo dessas mudanças.

O modelo IVA Dual será o grande destaque da Reforma Tributária 2025, substituindo diversos tributos atuais sobre o consumo por dois novos impostos mais simples e transparentes: a CBS e o IBS.

A Contribuição sobre Bens e Serviços (CBS) terá competência federal, unificando os seguintes tributos:

Já o Imposto sobre Bens e Serviços (IBS) terá competência compartilhada entre estados e municípios, substituindo:

Ambos incidirão amplamente sobre operações com bens e serviços, trazendo harmonização de princípios essenciais: cobrança no destino, base de cálculo ampla e não cumulatividade plena.

Cada um terá legislação própria, mas com regras gerais alinhadas para garantir clareza e uniformidade em todo o território nacional.

Essas mudanças permitirão que você e sua empresa tenham muito mais previsibilidade e segurança jurídica em matéria tributária.

Uma das grandes vantagens da Reforma Tributária 2025 é o fim das cumulatividades que hoje afetam diversos tributos sobre o consumo.

O novo modelo de IVA traz a não cumulatividade plena: todo imposto pago nas etapas anteriores da produção poderá ser recuperado integralmente como crédito na etapa seguinte, eliminando o efeito cascata atual – isso, na prática, resulta em redução de custos e maior transparência nos preços ao consumidor final.

Além disso, haverá uma simplificação expressiva na estrutura tributária: o número principal de impostos sobre o consumo cairá de cinco para apenas dois (CBS e IBS).

A unificação e harmonização das legislações estaduais e municipais do ICMS e ISS também diminuirá drasticamente a burocracia fiscal – com menos tributos e regras mais alinhadas, diversas obrigações acessórias 2025 e futuras serão simplificadas ou extintas, tornando muito mais fácil a rotina tributária da sua empresa.

A implementação da CBS e do IBS ocorrerá de forma gradual, permitindo que você e sua empresa possam se adaptar progressivamente ao novo cenário tributário.

O cronograma prevê uma transição que inicia em 2026 e segue até 2032, alcançando sua consolidação plena em 2033.

Acompanhe os principais marcos:

Essa longa transição permitirá adaptação gradual das empresas e do ambiente econômico às novas regras, facilitando sua jornada rumo à simplificação tributária.

Você também pode se interessar:

A partir de 2025, sua empresa não terá mais que entregar a Declaração do Imposto de Renda Retido na Fonte.

A última DIRF transmitida foi a relativa ao ano-calendário 2023, entregue em 2024 – já os fatos ocorridos em 2024, antes informados pela DIRF, serão declarados exclusivamente pelo eSocial e pela EFD-Reinf.

Essa alteração faz parte do processo de simplificação das obrigações acessórias que integram o projeto SPED, concentrando informações sobre retenções tributárias e pagamentos diversos em escriturações já existentes.

Com a extinção da DIRF, todas as informações tributárias e financeiras referentes a retenções e pagamentos antes declarados anualmente ficarão totalmente concentradas nas entregas mensais do eSocial e da EFD-Reinf.

Sem o ajuste final que a DIRF permitia, aumenta significativamente a exigência sobre precisão, regularidade e qualidade das declarações mensais.

Agora, você precisa garantir mensalmente detalhes essenciais como:

Essa mudança exige redobrada atenção e gestão criteriosa para evitar inconsistências com a Receita Federal e dificuldades para beneficiários na hora de preencher sua própria Declaração de Ajuste Anual (DIRPF).

A extinção da DIRF exige uma revisão importante nos processos internos de sua empresa.

Com as informações agora concentradas exclusivamente na EFD-Reinf e no eSocial, garanta que sua equipe esteja preparada e sua empresa, corretamente estruturada.

Veja ações essenciais que você deve tomar desde já:

Com a extinção da DIRF, a EFD-Reinf se torna para sua empresa a escrituração fiscal central no reporte de retenções na fonte e outros pagamentos importantes para a Receita Federal. Para atender esse novo papel, a EFD-Reinf sofreu mudanças significativas, e essas novas exigências trazem mais responsabilidades, tornando essencial que você se adapte rapidamente às alterações para evitar inconsistências fiscais.

O cumprimento rigoroso dos prazos e das informações exigidas tornou-se ainda mais crucial, especialmente devido às penalidades severas em caso de não conformidade.

A seguir, você entenderá quais informações adicionais deverão ser enviadas e as multas aplicáveis por falhas ou atrasos.

Diversas informações antes declaradas só na DIRF passam agora a ser reportadas mensalmente por sua empresa.

Confira os principais detalhes que você deverá informar regularmente:

A precisão e pontualidade dessas entregas mensais se tornam essenciais para a regularidade fiscal da sua empresa em 2025.

Diante das grandes mudanças tributárias 2025, como a implantação da Reforma Tributária, a extinção da DIRF e as novas exigências na EFD-Reinf, cumprir prazos será apenas o básico: você precisará ir além, ajustando estrategicamente as rotinas operacionais e se estruturando para enfrentar uma transição tributária complexa.

Preparar-se desde já é essencial para garantir segurança jurídica, evitar multas futuras e até mesmo identificar oportunidades valiosas de otimização tributária.

As mudanças trazidas pela Reforma Tributária, extinção da DIRF e novas exigências da EFD-Reinf afetam diretamente suas equipes contábeis, fiscais e financeiras.

Investir em capacitação contínua é decisivo para evitar erros, assegurar conformidade plena e aproveitar oportunidades estratégicas.

Priorize ações práticas de capacitação:

Uma equipe bem preparada é fundamental para aumentar a segurança fiscal, simplificar processos internos e melhorar o desempenho tributário de sua empresa no novo cenário fiscal de 2025.

A tecnologia é uma aliada indispensável para você lidar com a complexidade e o volume crescente das informações exigidas pelo fisco, especialmente diante das mudanças tributárias 2025.

É essencial garantir que seus sistemas estejam atualizados e preparados para as novas rotinas.

Confira pontos fundamentais nesta adequação:

A atualização dos sistemas aumenta sua eficiência operacional, reduz riscos fiscais e fortalece seu planejamento tributário num cenário em constante evolução.

A Reforma Tributária 2025 é mais do que uma atualização normativa – ela é uma oportunidade única para você repensar estrategicamente sua estrutura e operações sob uma nova perspectiva fiscal.

Veja algumas estratégias essenciais para seu planejamento tributário nesse novo cenário:

Este planejamento estratégico tributário será constante, acompanhando de perto toda a implementação gradual da reforma até sua consolidação final.

Manter o controle sobre todas as obrigações fiscais e prazos da agenda tributária 2025 exige mais do que organização: requer ferramentas ágeis, eficientes e que cabem na rotina de quem empreende.

É por isso que a Conta PJ gratuita da InfinitePay é uma aliada estratégica para quem quer crescer com conformidade e tranquilidade.

Com Pix gratuito e ilimitado, boletos sem custo, cartões sem anuidade e emissão automatizada de cobranças, você ganha autonomia total para organizar pagamentos de tributos, receber dos seus clientes e acompanhar o fluxo de caixa com precisão – tudo sem tarifas e sem burocracia.

Além disso, você pode economizar até R$ 3.069,72 por ano ao centralizar a gestão financeira do seu negócio em uma única plataforma gratuita, simples e completa.

Baixe o app e abra sua Conta PJ InfinitePay em menos de 5 minutos.

Aumentar o ticket médio de vendas e extrair o máximo valor de cada cliente é o objetivo de qualquer negócio que busca crescer de forma sustentável – dentro desse contexto, as estratégias de upsell e cross sell se destacam como ferramentas poderosas para alavancar resultados, fidelizar clientes e aumentar a receita sem precisar expandir drasticamente o investimento em aquisição.

Entender o que são essas técnicas, como aplicá-las e quais seus impactos pode transformar o modo como você estrutura o funil de vendas e o relacionamento com seu público.

A seguir, exploramos tudo o que você precisa saber sobre upsell e cross sell.

Upsell e cross sell são estratégias de vendas que visam aumentar o valor de uma transação ao oferecer produtos ou serviços que sejam complementares ou superiores àqueles que o cliente já está interessado.

Essas técnicas são amplamente utilizadas no varejo, no e-commerce, em serviços financeiros, na tecnologia e em diversos outros setores e, quando bem aplicadas, agregam valor à experiência do consumidor e aumentam significativamente o faturamento do negócio.

Leia mais: Como aumentar as vendas? 15 ideias criativas para o seu negócio

Embora muitas vezes usados em conjunto, upsell e cross sell são abordagens distintas com finalidades específicas:

Resumidamente:

A principal diferença está na intenção da venda: melhorar o que o cliente está comprando (upsell) ou adicionar algo novo à compra (cross sell).

Ambas estratégias podem ser aplicadas juntas, desde que respeitem o contexto e as necessidades do consumidor.

Aplicar uma boa estratégia de upsell pode ser a chave para aumentar o faturamento sem elevar significativamente os custos de aquisição de clientes – o segredo está em oferecer mais valor ao consumidor no momento certo e da forma correta.

A seguir, veja as principais estratégias de upsell que podem ser adaptadas facilmente para todos os tipos de negócio.

Uma das formas mais clássicas de upsell é oferecer uma versão mais avançada do produto ou serviço. Isso vale para produtos físicos, digitais ou serviços recorrentes.

Exemplo: se você tem um serviço de assinatura (como cursos, plataformas ou software), crie planos com recursos extras ou atendimento prioritário; já no varejo físico, pode-se apresentar uma versão com mais funcionalidades ou acabamento superior.

Dica: destaque claramente os benefícios adicionais do upgrade para que o cliente perceba valor real na troca.

Recursos visuais ajudam o cliente a entender rapidamente as diferenças entre as opções.

Tabelas comparativas, gráficos ou etiquetas como "mais vendido" e "melhor custo-benefício" orientam a decisão de compra de forma sutil, mas eficaz.

Exemplo: se você oferece três versões de um produto, destaque a intermediária como a mais vantajosa. Isso estimula o cliente a não escolher a mais barata, aumentando o ticket médio.

Criar combos com valor agregado é uma excelente forma de praticar o upsell.

Você pode agrupar produtos com um upgrade incluso e oferecer um preço promocional para esse conjunto.

Exemplo: ao vender um serviço de consultoria, ofereça um pacote com horas extras ou uma análise adicional por um valor um pouco maior. No e-commerce, ofereça um kit com o produto principal + upgrade (ex: versão maior, com mais funcionalidades, etc).

A psicologia do consumo é uma grande aliada do upsell.

Gatilhos mentais como escassez, urgência, prova social e autoridade ajudam a convencer o cliente de que o upgrade vale a pena.

Exemplos de aplicação:

Esses estímulos ajudam o cliente a perceber valor mais rapidamente e tomar decisões com mais confiança.

Muitos pequenos negócios ignoram o potencial do pós-venda para upsell – após uma boa experiência inicial, o cliente está mais aberto a investir mais.

Exemplo: envie um e-mail personalizado oferecendo um plano superior com benefícios exclusivos, ou entre em contato oferecendo um upgrade com desconto especial para quem já comprou.

No atendimento presencial ou por canais como WhatsApp, e-mail ou telefone, sua equipe precisa estar preparada para identificar oportunidades de upsell.

Dicas de abordagem:

Essa abordagem consultiva gera confiança e aumenta as chances de conversão.

Você também pode se interessar:

Cross sell é uma das estratégias mais valiosas para aumentar o ticket médio e aproveitar melhor cada oportunidade de venda e, quando bem aplicada, a venda cruzada não só aumenta a receita, como também melhora a experiência do cliente, tornando a oferta mais completa e relevante.

A seguir, veja as principais estratégias de cross sell que podem ser implementadas com eficiência mesmo por pequenos e médios negócios.

O momento ideal para apresentar o cross sell é durante o processo de compra ou imediatamente após a finalização – nessa etapa, o cliente já está engajado e mais propenso a considerar produtos adicionais.

Exemplo: em um e-commerce de moda, ao adicionar uma calça ao carrinho, o sistema pode sugerir cintos, camisetas ou sapatos que combinem com o estilo da peça.

Dica para pequenos negócios: mesmo que você venda por WhatsApp ou redes sociais, pode fazer sugestões personalizadas após o pedido do cliente. Um bom vendedor aproveita cada interação como oportunidade de recomendação.

Agrupar produtos que fazem sentido juntos e oferecer um desconto no valor total é uma forma poderosa de incentivar o cross sell.

Exemplo: um salão de beleza pode oferecer um combo de corte + hidratação + escova com preço reduzido. Um restaurante pode sugerir “menu completo” com entrada, prato principal e sobremesa.

Benefício: o cliente percebe vantagem financeira, enquanto o negócio aumenta o valor médio da venda.

Clientes que já compraram com você revelam padrões de comportamento que podem orientar ofertas futuras – com base nesse histórico, você pode aplicar o cross sell de forma segmentada e relevante.

Exemplo: se um cliente comprou uma cafeteira, ofereça cápsulas ou acessórios relacionados nas semanas seguintes. A personalização torna a oferta mais difícil de ignorar.

Ferramentas acessíveis para PMEs: CRMs simples, planilhas organizadas ou ferramentas de automação de e-mail podem ajudar a estruturar essa abordagem com baixo custo.

Otimize o controle de clientes e vendas com a planilha gratuita da InfinitePay.

Muitos pequenos negócios atuam com vendas presenciais ou por canais como WhatsApp, Instagram e telefone – nessas situações, o cross sell pode acontecer com uma simples pergunta ou sugestão no momento certo.

Exemplo de abordagem:

“Você gostaria de incluir um carregador portátil? Muita gente leva junto com esse modelo de celular.”

Importante: a oferta precisa fazer sentido – não basta empurrar produtos; o foco deve ser em complementar a compra e gerar mais valor para o cliente.

Uma tática eficiente para cross sell é oferecer um benefício adicional ao incluir um produto complementar.

Isso pode ser:

Exemplo: "Na compra de qualquer notebook, leve um mouse sem fio com 50% de desconto".

Essa estratégia cria urgência e vantagem financeira, estimulando o cliente a comprar mais.

Muitas vezes, o cliente não percebe que um produto complementar pode melhorar significativamente sua experiência – cabe ao negócio comunicar isso de forma clara e persuasiva.

Exemplo: ao vender uma câmera fotográfica, mostre como um tripé, lente ou bolsa de transporte pode ajudar na proteção e na qualidade das fotos.

Crie descrições, vídeos ou até mesmo demonstrações (em loja ou redes sociais) mostrando como os produtos se conectam entre si.

Leia também:

Implementar estratégias de upsell e cross sell é uma das formas mais inteligentes de aumentar o faturamento sem elevar os custos com aquisição de clientes – isso porque essas táticas aproveitam um ativo valioso que já foi conquistado: a atenção e o interesse do cliente.

Para pequenos e médios negócios, que muitas vezes operam com orçamentos enxutos e precisam extrair o máximo de cada oportunidade, essas estratégias podem ser decisivas para o crescimento sustentável.

A seguir, veja as principais vantagens de aplicar o upsell e o cross sell no seu negócio:

A principal vantagem de ambas as estratégias é o aumento do valor médio por venda – em vez de depender apenas do volume de clientes, você consegue vender mais para quem já está comprando.

Exemplo: um cliente que iria gastar R$ 100 pode, com um bom upsell ou cross sell, fechar uma compra de R$ 150 ou mais — o que representa um crescimento expressivo na receita total ao longo do tempo.

Atrair novos clientes exige investimento em marketing, publicidade e tempo da equipe comercial – quando você foca em vender mais para quem já demonstrou interesse ou já comprou, o custo de aquisição se dilui e sua margem melhora.

Em termos práticos, vender mais para menos pessoas é mais eficiente do que conquistar novos compradores o tempo todo.

O Lifetime Value (LTV) representa o valor total que um cliente gera para o negócio durante o tempo em que se relaciona com a marca – aplicar upsell e cross sell ajuda a prolongar esse relacionamento e a fazer com que ele seja mais lucrativo.

Clientes que compram mais, mais vezes, e em maior valor, tendem a se engajar mais e se tornarem mais fiéis.

Ao oferecer produtos ou serviços relevantes, complementares e com maior valor agregado, você contribui para que o cliente tenha uma solução mais completa para sua necessidade.

Um cross sell bem-feito, por exemplo, pode evitar que o cliente descubra depois que precisava de um item complementar; já um upsell pode garantir melhor desempenho, durabilidade ou performance.

Resultado: o cliente sai mais satisfeito, com a sensação de ter feito uma escolha mais inteligente.

Clientes bem atendidos e que sentem que suas necessidades foram entendidas tendem a voltar a comprar – o upsell e o cross sell, quando bem aplicados, contribuem para um relacionamento mais duradouro e positivo.

Além disso, o cliente que teve uma experiência de compra otimizada pode indicar o seu negócio para outras pessoas, ampliando o poder do boca a boca positivo.

Diferente de grandes campanhas publicitárias ou estratégias robustas de prospecção, o upsell e o cross sell podem ser implementados com poucos recursos, aproveitando canais já existentes:

Isso torna essas estratégias especialmente viáveis para negócios menores, que precisam de ações práticas e com retorno rápido.

Saiba como empreender do zero em 10 passos.

Negócios que entregam mais valor em cada venda, com soluções bem pensadas e atendimento consultivo, ganham vantagem competitiva.

Em mercados saturados, oferecer um diferencial por meio de produtos complementares ou upgrades pode ser o que convence o cliente a comprar com você – e não com o concorrente.

Se você procura aumentar suas vendas, pagar menos taxas e ganhar tempo na gestão do seu negócio, a Maquininha InfinitePay é a escolha certa: com recursos que vão muito além de aceitar pagamentos, ela foi desenvolvida para simplificar o dia a dia do empreendedor brasileiro, especialmente negócios de pequeno e médio porte.

A Maquininha Smart InfinitePay oferece as menores taxas do mercado, com recebimento rápido, recursos de automação e um ecossistema completo para facilitar sua rotina.

Confira os diferenciais:

Mas a InfinitePay vai além da maquininha tradicional – ao adquiri-la, você também tem acesso ao PDV (Ponto de Venda) integrado, que transforma o equipamento em uma solução completa de vendas e gestão – sem custo adicional, sem mensalidades e sem complicações.

Com o PDV InfinitePay, você pode:

Tudo isso direto na sua maquininha, sem precisar de sistemas extras ou computadores. Para o pequeno comerciante, ambulante, lojista ou dono de bar, isso significa mais praticidade, controle e economia de tempo.

E para deixar sua gestão ainda mais fácil, você conta com o JIM, o assistente virtual da InfinitePay, disponível 24 horas por dia, direto no app da InfinitePay.

Com o Jim, você pode:

Muitas pessoas que prestam serviços ou realizam vendas esporádicas precisam emitir nota fiscal, mas não possuem um CNPJ – felizmente, há alternativas para pessoas físicas que precisam formalizar suas transações de maneira legal e evitar problemas com a Receita Federal.

Neste artigo, explicaremos como emitir nota fiscal sendo pessoa física, abordando as principais opções disponíveis: a Nota Fiscal de Serviços Eletrônica (NFS-e) e a Nota Fiscal Avulsa Eletrônica (NFA-e).

Além disso, você verá as vantagens de regularizar sua atividade e se vale a pena abrir um CNPJ.

Os principais tipos de notas fiscais para pessoas físicas são:

.webp)

Quem não tem empresa aberta, mas precisa emitir nota fiscal, pode contar com essas opções disponíveis em diferentes estados e municípios.

Cada uma dessas notas possui regras específicas e pode ser emitida por meio de órgãos municipais ou estaduais.

A seguir, detalharemos cada uma delas.

A Nota Fiscal de Serviços Eletrônica (NFS-e) é um documento fiscal digital utilizado para registrar a prestação de serviços.

Ela é regulamentada pelas prefeituras e tem o objetivo de formalizar a relação entre o prestador de serviço e o tomador.

Empresas que prestam serviços regularmente são obrigadas a emitir a NFS-e, mas pessoas físicas que trabalham como freelancers, consultores ou realizam serviços de maneira eventual também podem emitir essa nota, desde que sigam as regras do município.

A NFS-e deve ser emitida por qualquer profissional que preste serviços e precise comprovar a transação.

Entre os principais exemplos de quem pode emitir a NFS-e como pessoa física, estão:

É importante verificar junto à prefeitura do seu município se há necessidade de inscrição como autônomo para a emissão da NFS-e.

Leia também:

A emissão da NFS-e varia de acordo com o município, mas geralmente envolve os seguintes passos:

Cada município pode ter regras específicas para emissão de NFS-e por pessoas físicas, por isso é essencial consultar a prefeitura da sua cidade.

A Nota Fiscal Avulsa Eletrônica (NFA-e) é um documento emitido em casos pontuais para a venda de produtos ou prestação de serviços.

Ela é uma alternativa para quem não possui CNPJ, mas precisa emitir nota fiscal eventualmente.

Diferentemente da NFS-e, que é emitida apenas por prefeituras para serviços, a NFA-e pode ser emitida por meio da Secretaria da Fazenda estadual e, em alguns casos, também por órgãos municipais.

A NFA-e é indicada para pessoas físicas que realizam vendas ou prestam serviços esporadicamente e precisam emitir uma nota fiscal sem ter um CNPJ.

Algumas situações em que a NFA-e pode ser utilizada incluem:

Cada estado possui regras diferentes para a emissão da NFA-e, sendo fundamental consultar a Secretaria da Fazenda do estado onde a transação será realizada.

O processo de emissão da Nota Fiscal Avulsa Eletrônica varia conforme o estado, mas segue, geralmente, os seguintes passos:

Nem todos os estados oferecem a emissão da NFA-e para pessoas físicas, então é essencial conferir no site da Secretaria da Fazenda do seu estado se essa opção está disponível.

Leia mais:

Emitir nota fiscal, mesmo sendo pessoa física, pode trazer diversos benefícios tanto para quem presta serviços quanto para quem compra ou contrata.

Além de garantir mais credibilidade e segurança para as transações, formalizar sua atividade pode facilitar a regularização da sua situação fiscal e o crescimento profissional.

Veja algumas das principais vantagens:

.webp)

Ao emitir notas fiscais, você transmite mais confiança para seus clientes, sejam eles empresas ou consumidores finais.

Muitas empresas exigem nota fiscal para justificar seus pagamentos, então, se você não emite, pode acabar perdendo oportunidades de negócios.

A emissão da nota fiscal evita problemas com a Receita Federal, garantindo que os impostos devidos sobre a atividade sejam devidamente pagos – isso reduz os riscos de autuações fiscais e multas.

Muitas empresas contratam apenas prestadores de serviço que emitem nota fiscal, pois precisam comprovar legalmente seus pagamentos e deduzir impostos.

Se você não tem essa opção, pode perder oportunidades de trabalho.

Emitir nota fiscal facilita a comprovação de renda para financiamentos, empréstimos e outras transações financeiras.

Se você trabalha como autônomo e precisa demonstrar ganhos para bancos ou instituições financeiras, a nota fiscal serve como um comprovante oficial.

Em alguns casos, a formalização permite deduzir despesas operacionais, como equipamentos e serviços utilizados na prestação do serviço ou venda de produtos, reduzindo o impacto dos tributos sobre sua renda.

Diante dessas vantagens, muitas pessoas físicas acabam considerando a possibilidade de abrir um CNPJ para profissionalizar ainda mais sua atuação.

A decisão de abrir um CNPJ depende do volume de trabalho, da necessidade de emitir notas com frequência e das vantagens fiscais disponíveis.

Para quem presta serviços ou vende produtos regularmente, formalizar-se como pessoa jurídica pode trazer mais benefícios do que permanecer como pessoa física.

A seguir, veremos quais são as principais vantagens da formalização ao abrir um CNPJ.

Você também pode se interessar:

Abrir um CNPJ oferece diversas vantagens em relação à emissão de nota fiscal como pessoa física.

Veja os principais benefícios:

Quando você trabalha como pessoa física, os impostos cobrados sobre seus rendimentos podem ser mais altos do que os aplicados a uma empresa, especialmente no Imposto de Renda.

Como pessoa jurídica, dependendo do regime tributário escolhido, os impostos podem ser menores e mais vantajosos.

Por exemplo:

Entenda a diferença entre IRPF e IRPJ e saiba quem precisa declarar.

Empresas têm acesso a crédito e financiamentos com condições melhores do que pessoas físicas – além disso, muitos fornecedores oferecem preços reduzidos e condições especiais para quem compra como CNPJ.

Enquanto pessoa física pode ter restrições na quantidade de notas emitidas e nos valores movimentados, um CNPJ permite maior liberdade na emissão de notas fiscais, sem riscos de ultrapassar limites impostos pela Receita Federal.

Se o volume de trabalho crescer, um CNPJ permite a contratação formal de funcionários, garantindo direitos trabalhistas e contribuindo para a profissionalização do negócio.

Empresas preferem contratar outras empresas, pois isso facilita a burocracia e reduz riscos trabalhistas – portanto, com um CNPJ, você pode acessar oportunidades de negócios que não estão disponíveis para pessoas físicas.

Se você trabalha frequentemente como autônomo ou freelancer e precisa emitir notas fiscais com regularidade, abrir um CNPJ pode ser uma excelente escolha para reduzir impostos, ter mais segurança e expandir suas oportunidades de trabalho.

Uma das opções mais acessíveis para quem deseja se formalizar é se tornar Microempreendedor Individual (MEI), que permite a emissão de notas fiscais e tem impostos reduzidos – porém, se sua atividade não se encaixa no MEI ou seu faturamento for maior que o permitido, outros regimes, como o Simples Nacional, podem ser mais vantajosos.

Caso sua demanda por notas fiscais seja esporádica, a emissão como pessoa física pode ser suficiente, mas é essencial analisar os custos e benefícios de cada opção antes de tomar uma decisão.

Emitir nota fiscal como pessoa física exige organização financeira para manter seus pagamentos em dia e evitar problemas com a Receita Federal – para isso, a InfinitePay oferece uma conta digital gratuita e ferramentas de cobrança automatizadas que facilitam sua rotina e ajudam a reduzir custos.

Com a Conta Digital InfinitePay, você pode receber pagamentos via Pix, boleto e cartão, parcelar no crédito e até ter crédito para parcelar no Pix – além disso, os cartões da InfinitePay oferecem 1,5% de cashback em todas as compras e não cobram anuidade.

Caso decida abrir um CNPJ, a Conta PJ da InfinitePay é a única do Brasil que oferece Pix ilimitado e sem taxa, além de boletos gratuitos e um sistema de empréstimos descomplicado.

Você também pode organizar melhor suas finanças com os cartões empresariais, acompanhar todas as transações pelo aplicativo e, para quem precisa gerenciar cobranças, a ferramenta de Gestão de Cobrança permite enviar alertas automáticos por WhatsApp e e-mail, garantindo que seus clientes paguem em dia.

O sistema também possibilita oferecer diferentes formas de pagamento, como Pix, boleto ou cartão parcelado, reduzindo a inadimplência.

Seja como pessoa física ou jurídica, a InfinitePay é a solução ideal para quem deseja profissionalizar sua gestão financeira, reduzir custos bancários e ter mais controle sobre seus recebimentos.

Baixe o app e abra já sua conta de graça!

Os canais de vendas são ferramentas essenciais para qualquer empresa que deseja crescer e se destacar no mercado. Ao entender os diferentes recursos disponíveis e como cada um pode beneficiar seu negócio, você estará mais bem preparado para tomar decisões informadas que levarão ao sucesso comercial.

Lembre-se: a escolha certa de canais de vendas não só aumenta suas chances de conversão, mas também contribui para a construção de relacionamentos duradouros com seus clientes.

Os canais de vendas representam os meios estratégicos que empresas utilizam para entregar produtos e serviços aos clientes.

Eles abrangem tanto os canais de vendas online, como lojas virtuais e marketplaces, quanto os canais de vendas offline, como lojas físicas ou equipes comerciais presenciais.

Fazer uma seleção criteriosa desses meios possibilita aplicar ações práticas como segmentação avançada do público com análise preditiva de dados e personalizar ofertas com o uso de inteligência artificial (IA).

Essas técnicas modernas potencializam significativamente a taxa de conversão, reduzem o custo de aquisição do cliente (CAC) e aumentam a satisfação com experiências hiperpersonalizadas.

A importância concreta dessa abordagem foi destacada recentemente: empresas com estratégias omnichannel obtiveram 32,9% das vendas no setor de alimentos e bebidas exclusivamente com campanhas integradas via e-mail marketing, segundo estudo omnichannel Edrone 2024. Isso demonstra objetivamente como a gestão inteligente dos canais gera impactos comerciais diretos e mensuráveis.

Nesse sentido, soluções especializadas como o Link de Pagamento da InfinitePay permite centralizar claramente as informações entre os diversos tipos de canais de vendas, automatizar processos operacionais e integrar de maneira fluida pagamentos digitais, colocando em prática estratégias de canais de vendas inteligentes, simplificando decisões operacionais e impulsionando diretamente seus resultados comerciais.

Selecionar estrategicamente os canais de vendas online certos pode transformar diretamente a presença comercial e os resultados operacionais da sua empresa. Canais bem escolhidos permitem crescimento acelerado nas vendas, redução de custos e maior satisfação do cliente. Conheça agora os principais tipos de canais de vendas online disponíveis:

Leia mais:

.png)

Investir em canais de vendas offline libera benefícios concretos como aumento significativo da confiança e da credibilidade junto ao consumidor. Relacionamentos presenciais possibilitam personalização profunda do atendimento, maior proximidade com o cliente final, assistência especializada imediata e conexões duradouras que elevam diretamente os índices de retenção.

Conheça agora os principais tipos de canais de vendas offline para potencializar estrategicamente seus resultados:

Leia mais:

Escolher estrategicamente os tipos de canais de vendas adequados é essencial. Seleções incorretas trazem perdas financeiras concretas, comprometem diretamente a reputação da marca e diminuem a eficiência operacional geral da empresa, prejudicando resultados de longo prazo.

Mais do que selecionar canais, é essencial garantir a integração eficiente entre eles.

Nesse cenário, o link de pagamento da InfinitePay traz benefícios concretos e amplamente reconhecidos para empresas na integração omnichannel.

A solução de Link de Pagamento da InfinitePay permite que você venda online com facilidade e receba o valor das vendas de forma imediata ou em até 1 dia útil. Com a possibilidade de parcelar as compras em até 12 vezes e taxas imbatíveis, essa ferramenta se destaca pela praticidade de enviar cobranças via WhatsApp ou redes sociais, sem a necessidade de possuir um site ou ser pessoa jurídica.

Manter-se em dia com as obrigações fiscais é essencial para qualquer Microempreendedor Individual (MEI).

O calendário fiscal MEI 2025 estabelece prazos importantes que devem ser seguidos para evitar multas e manter o CNPJ regularizado.

Desde o pagamento mensal do DAS até a entrega de declarações obrigatórias, é fundamental que os MEIs fiquem atentos às datas para evitar problemas com a Receita Federal.

A seguir, você confere as principais obrigações anuais e mensais do MEI para 2025 e como se organizar para cumpri-las.

Além das obrigações mensais, os MEIs precisam cumprir algumas exigências anuais para manter o CNPJ regular.

Essas obrigações incluem a adesão ou regularização no Simples Nacional, a entrega da DEFIS e a Declaração Anual do Simples Nacional (DASN-SIMEI).

Confira os prazos e evite penalidades.

Você também pode se interessar:

O dia 31 de janeiro de 2025 é o prazo final para os microempreendedores que desejam aderir ao Simples Nacional, regime tributário simplificado que unifica impostos em uma única guia.

Se um MEI perdeu o prazo para optar pelo Simples Nacional em anos anteriores ou foi excluído por pendências fiscais, este é o momento de regularizar a situação.

A solicitação pode ser feita pelo Portal do Simples Nacional, onde também é possível verificar débitos e quitar eventuais pendências.

A regularização dentro do prazo evita complicações, como restrições para emitir notas fiscais e dificuldades no acesso a benefícios previdenciários.

A DEFIS (Declaração de Informações Socioeconômicas e Fiscais) deve ser entregue até 31 de março por todas as empresas optantes pelo Simples Nacional.

No entanto, essa obrigação não se aplica aos MEIs, sendo exigida apenas de microempresas (ME) e empresas de pequeno porte (EPP).

Embora o MEI não precise enviar a DEFIS, é sempre importante acompanhar as regras do Simples Nacional, pois mudanças podem ocorrer ao longo do tempo.

A Declaração Anual do Simples Nacional do Microempreendedor Individual (DASN-SIMEI) é obrigatória para todos os MEIs e deve ser entregue até o dia 31 de maio de 2025.

Nessa declaração, o empreendedor informa o faturamento bruto do ano anterior e se teve funcionários contratados.

O preenchimento da DASN-SIMEI é feito no Portal do Empreendedor, e sua entrega dentro do prazo é essencial para evitar multas e manter o CNPJ regular.

Caso a declaração não seja enviada, o MEI pode ficar impossibilitado de emitir boletos do DAS e ter restrições junto à Receita Federal.

Além das obrigações anuais, o MEI também precisa cumprir compromissos mensais para manter a regularidade do CNPJ.

O principal deles é o pagamento do Documento de Arrecadação do Simples Nacional (DAS), que garante o recolhimento de impostos e a contribuição previdenciária.

O DAS MEI é a guia de pagamento que reúne os tributos obrigatórios do microempreendedor, incluindo a contribuição para o INSS e os impostos estaduais e municipais, quando aplicáveis.

O vencimento ocorre todo dia 20 de cada mês, ou no primeiro dia útil seguinte, caso a data caia em finais de semana ou feriados.

O valor do DAS pode ser ajustado anualmente, conforme o reajuste do salário mínimo.

Manter o pagamento em dia é essencial para garantir benefícios previdenciários, como aposentadoria, auxílio-doença e salário-maternidade. O boleto pode ser gerado no Portal do Empreendedor ou pelo app MEI da Receita Federal. Para evitar atrasos, o MEI pode ativar o débito automático ou utilizar carteiras digitais para pagamento.

O MEI pode contratar até um funcionário com registro formal e precisa cumprir algumas exigências trabalhistas para garantir os direitos desse colaborador.

Isso inclui o registro no eSocial e a obtenção de licenças e alvarás, quando necessário.

Caso o MEI tenha um funcionário, ele deve cadastrá-lo no eSocial, um sistema do governo que unifica as informações trabalhistas, previdenciárias e fiscais em um único ambiente digital.

O registro no eSocial é obrigatório e garante que o empregado tenha acesso a direitos como salário mínimo, 13º salário, férias remuneradas e FGTS.

Além disso, o MEI precisa pagar os encargos trabalhistas, como o INSS do empregado (3%) e o FGTS (8%), que são recolhidos mensalmente.

Para evitar problemas com a fiscalização, o cadastro deve ser feito assim que a contratação for realizada. O processo pode ser feito diretamente no site do eSocial para MEI.

Artigos relacionados:

Dependendo do ramo de atividade, o MEI pode precisar de licenças específicas ou alvarás para operar legalmente.

As exigências variam de acordo com o município e o setor do negócio.

Por exemplo, empreendedores que trabalham com alimentação, estética ou atividades que envolvem manipulação de produtos químicos podem precisar de licenças sanitárias.

Já aqueles que atuam em locais físicos podem necessitar de alvará de funcionamento da prefeitura.

Para saber quais licenças são necessárias, o MEI pode consultar a prefeitura local ou acessar o Portal do Empreendedor, que lista as exigências para cada categoria profissional.

Manter as obrigações fiscais e trabalhistas em dia pode ser um desafio para muitos MEIs, principalmente quando se trata da organização financeira do negócio.

Para garantir que os pagamentos, declarações e outras responsabilidades sejam cumpridos sem dificuldades, contar com uma conta PJ pode fazer toda a diferença.

A Conta PJ da InfinitePay foi desenvolvida para atender às necessidades do MEI, permitindo que o empreendedor separe as finanças pessoais das empresariais e tenha mais controle sobre seus recebimentos e pagamentos.

Com ela você aproveita:

Além disso, com a conta PJ InfinitePay você aproveita as melhores soluções de vendas como link de pagamento, loja online, maquininha grátis no celular e checkout de e-commerce.

Abra sua conta PJ InfinitePay em menos de 5 minutos

.avif)

.avif)