Descubra as últimas tendências no mercado de pagamentos. Aprenda como inovações podem otimizar suas transações financeiras.

Neste artigo, você aprenderá o que é o Pix Copia e Cola, como utilizá-lo, suas vantagens, desvantagens e quando o utilizar em seu dia a dia, tanto para pessoas físicas quanto jurídicas.

O Pix Copia e Cola é um recurso que facilita os pagamentos pelo Pix, permitindo que o pagador copie um código gerado (um link ou QR Code convertido em texto) e cole no aplicativo de sua instituição financeira para realizar a transação.

Esse código contém todas as informações necessárias para o pagamento, como valor, chave Pix e dados da conta bancária do destinatário, sem a necessidade de inserir essas informações manualmente.

Esse recurso simplifica as transações, especialmente em situações em que o pagador não consegue escanear um QR Code do Pix diretamente.

Em vez de inserir manualmente as informações da chave Pix, o pagador apenas copia o código fornecido e o cola no campo específico no app do banco ou instituição financeira.

Os limites de valor para transações com o Pix Copia e Cola podem variar conforme a instituição financeira e o horário em que a operação é realizada.

Geralmente, os limites durante o horário comercial são mais altos, podendo atingir valores consideráveis, enquanto à noite e em horários de menor movimento, pode haver restrições.

No entanto, cabe ao Banco Central e às instituições financeiras estipularem esses limites para garantir a segurança dos usuários.

Realizar um pagamento com o Pix Copia e Cola é bastante simples:

Este processo é seguro e rápido e permite realizar pagamentos de forma eficiente.

Leia mais: Pagamento instantâneo: como funciona e seus benefícios para empresas e consumidores

Como qualquer tecnologia, o Pix Copia e Cola oferece vantagens e algumas desvantagens que devem ser consideradas.

Leia também: Guia prático: como estornar um Pix?

O Pix Copia e Cola é uma excelente solução em diversas situações cotidianas, tanto para pessoas físicas quanto para empresas (pessoas jurídicas).

Algumas situações em que essa forma de pagamento pode ser usada são:

A InfinitePay é uma plataforma que oferece serviços financeiros com foco em pequenas e médias empresas.

Com ela, é possível receber pagamentos com Pix Copia e Cola de forma simples.

Veja o passo a passo abaixo.

Essa funcionalidade é ideal para empresas que desejam praticidade na hora de receber pagamentos.

Veja também: Como funciona o Pix para empresas?

A InfinitePay se destaca por oferecer Pix gratuito e ilimitado para CNPJ, MEI e CPF.

Além disso, é possível aceitar Pix na maquininha de cartão, gerando um QR Code diretamente na tela da maquininha para o cliente escanear.

O valor da transação cai na conta instantaneamente e o cliente pode levar o comprovante impresso, oferecendo mais controle e segurança.

Os pagamentos online são transações financeiras realizadas pela internet, permitindo que consumidores comprem produtos e serviços em plataformas de e-commerce, e que as empresas recebam pagamentos de forma rápida e segura.

As formas de pagamento online se tornaram essenciais para a experiência de compra, permitindo que as transações ocorram de maneira conveniente, tanto para compradores quanto para vendedores.

Essas transações podem ser feitas através de diversas plataformas de pagamento, que incluem cartões de crédito, cartões de débito, boleto bancário, e mais recentemente, o Pix.

Ao realizar uma compra online, o cliente escolhe o método de pagamento mais conveniente, insere os dados necessários, como os dados do cartão de crédito ou conta bancária, e finaliza a transação.

Em muitos casos, o processamento é realizado instantaneamente, permitindo que a empresa receba o pagamento em tempo real e inicie o envio dos produtos ou a prestação dos serviços.

Veja também:

Entre as formas de pagamento mais comuns estão os cartões de crédito, cartões de débito, boleto bancário, Pix e links de pagamento.

Cada um desses métodos possui suas próprias características e funcionalidades, que atendem às diversas necessidades dos clientes e empresas.

Os cartões de crédito são uma das formas de pagamento online mais populares.

Ao optar por esse método, o cliente insere os dados do cartão, como número, validade e código de segurança, no site da loja virtual.

O valor da compra é debitado do limite de crédito do cartão, e o cliente tem a opção de parcelar a compra, pagando em parcelas mensais.

Essa forma de pagamento é amplamente aceita, proporcionando segurança e flexibilidade ao comprador.

Além disso, as plataformas de pagamento online geralmente oferecem diversas opções de parcelamento, o que facilita ainda mais o processo de compra.

Veja também:

O cartão de débito é outra forma amplamente utilizada em transações online.

Ao contrário do cartão de crédito, o valor da compra é debitado diretamente da conta bancária do comprador.

Esse método é ideal para quem prefere controlar melhor seus gastos, já que o pagamento é realizado com o saldo disponível em conta, evitando dívidas futuras.

O processo de pagamento com cartão de débito é rápido e seguro, e muitas plataformas de pagamento online suportam essa opção.

Você também pode se interessar por: Descubra as principais bandeiras de cartão e como escolher a ideal para você

O boleto bancário é uma forma tradicional de pagamento no Brasil, muito utilizada em transações online.

Ao escolher essa opção, o cliente recebe um boleto com um código de barras, que pode ser pago em qualquer banco, lotérica ou aplicativo de banco até a data de vencimento.

Após o pagamento, a compensação pode levar alguns dias, e a empresa só envia o produto ou presta o serviço após a confirmação do pagamento.

Embora não seja tão rápido quanto outras formas de pagamento, o boleto é uma alternativa segura e amplamente aceita, especialmente para quem não possui cartão de crédito ou débito.

Leia mais:

O Pix é a forma mais recente de pagamento online no Brasil, lançado pelo Banco Central em 2020.

Esse método permite transferências e pagamentos instantâneos, 24 horas por dia, 7 dias por semana, sem custo para a maioria das operações.

O Pix pode ser utilizado tanto por pessoas físicas quanto por empresas, e sua popularidade cresceu rapidamente devido à sua praticidade e rapidez.

O cliente pode realizar o pagamento inserindo a chave Pix do recebedor, que pode ser um e-mail, CPF, número de celular ou um código QR.

O valor é transferido instantaneamente, e a empresa pode receber o pagamento em tempo real.

Veja também:

O link de pagamento permite que empresas realizem vendas à distância.

Ao gerar um link de pagamento, a empresa pode enviá-lo ao cliente por e-mail, WhatsApp ou redes sociais.

O cliente, ao clicar no link, é redirecionado para uma página segura onde pode escolher a forma de pagamento desejada, seja por cartão de crédito, débito ou Pix.

Esse método é ideal para empresas que não possuem loja virtual, mas ainda desejam vender seus produtos ou serviços online.

A InfinitePay, por exemplo, oferece uma solução de link de pagamento que permite parcelamento em até 12x, com recebimento imediato dos valores.

Leia mais:

Os pagamentos online oferecem uma série de vantagens para empresas, mas também apresentam alguns desafios.

É importante que as empresas compreendam esses aspectos para otimizar suas operações e melhorar a experiência do cliente.

A principal vantagem dos pagamentos online é a conveniência.

Empresas podem receber pagamentos de clientes de qualquer lugar do mundo, a qualquer hora, sem a necessidade de presença física.

Isso facilita as vendas e expande o alcance do negócio.

Com uma variedade de opções de pagamento, como cartões de crédito, débito, boleto bancário e Pix, as empresas podem oferecer mais flexibilidade aos clientes.

Essa diversidade de opções melhora a experiência do usuário, aumentando a satisfação e as chances de fidelização.

Os sistemas de pagamento online são desenvolvidos com rigorosos protocolos de segurança para proteger os dados dos clientes e das empresas.

Ferramentas como criptografia, autenticação de dois fatores e monitoramento de fraudes são amplamente utilizadas para garantir que as transações sejam seguras.

A possibilidade de parcelamento e a praticidade dos pagamentos online incentivam os clientes a realizar mais compras, o que pode resultar em um aumento significativo nas vendas da empresa.

As plataformas de pagamento online fornecem ferramentas avançadas de gestão financeira, permitindo que as empresas acompanhem suas transações em tempo real, controlem o fluxo de caixa e emitam relatórios detalhados.

Isso facilita a tomada de decisões estratégicas e a gestão do negócio.

Embora os pagamentos online ofereçam muitas vantagens, eles também podem ter custos associados, como taxas de processamento de cartões de crédito e débito, ou custos para a utilização de plataformas de pagamento.

Empresas menores podem sentir mais o impacto dessas taxas.

A InfinitePay oferece recursos como o Pix de forma gratuita e ilimitada, visando facilitar o dia a dia de pequenos e médios negócios.

Apesar das medidas de segurança, o risco de fraudes ainda existe.

Criminosos podem tentar roubar informações de cartões de crédito ou invadir sistemas de pagamento, o que pode resultar em perdas financeiras para a empresa e afetar sua reputação.

Os pagamentos online dependem da tecnologia e da conectividade com a internet.

Problemas técnicos, falhas no sistema ou quedas de conexão podem interromper as transações, causando transtornos para clientes e empresas.

O processo de reembolso em pagamentos online pode ser complexo e demorado.

As empresas precisam seguir uma série de procedimentos para devolver o dinheiro ao cliente, o que pode causar insatisfação e prejuízos, especialmente em casos de devoluções ou cancelamentos.

Quando se trata de escolher a melhor plataforma de pagamento online, a InfinitePay se destaca como uma das principais opções disponíveis no mercado.

Com uma série de soluções inovadoras e um compromisso com a segurança e a conveniência, a InfinitePay é a escolha ideal para empresas que desejam otimizar suas operações de pagamento.

Confira as opções de pagamento oferecidas pela empresa:

A InfinitePay oferece uma solução de link de pagamento que permite às empresas venderem à distância, com a opção de parcelamento em até 12 vezes.

Esse método é perfeito para vendas realizadas por redes sociais ou WhatsApp, proporcionando flexibilidade e conveniência tanto para a empresa quanto para o cliente.

Além disso, a InfinitePay garante o recebimento imediato dos valores, permitindo que a empresa mantenha um fluxo de caixa saudável.

Na InfinitePay, o Pix é totalmente gratuito e ilimitado, uma característica que torna essa plataforma ainda mais atraente para empresas de todos os tamanhos.

Seja para CNPJ, MEI ou CPF, o Pix da InfinitePay permite que as empresas realizem e recebam pagamentos instantâneos, 24 horas por dia, sem nenhuma taxa adicional.

Isso significa que as empresas podem gerenciar suas operações de pagamento com muito mais agilidade e sem custos ocultos.

A InfinitePay também oferece um cartão virtual que combina as funcionalidades de débito e crédito, sem cobrança de anuidade.

Esse cartão pode ser utilizado para compras nacionais e internacionais, permitindo que as empresas tenham maior controle sobre seus gastos.

Além disso, é possível criar até 5 cartões virtuais para diferentes finalidades, facilitando a gestão financeira do negócio.

A InfinitePay se destaca pela segurança que oferece em suas transações e por permitir o controle completo das operações em um único aplicativo, simplificando a gestão financeira e garantindo que as empresas tenham acesso a todas as informações de que precisam para tomar decisões informadas.

A maquininha de cartão para pessoa física aceita cadastro com CPF, sem exigência de CNPJ, e transforma o celular em maquininha por aproximação via tecnologia NFC.

Segundo Rodrigo Cury, vice-presidente da Visa no Brasil em entrevista ao Finsiders, o país tem 7 milhões de dispositivos habilitados para essa modalidade.

A seguir, passo a passo de como ativar uma maquininha pessoa física em 5 minutos e cobre as considerações fiscais necessárias para autônomos. Para começar, baixe o app da InfinitePay e transforme o celular em maquininha gratuitamente.

Para ter maquininha de cartão como pessoa física, baixe um aplicativo que aceite CPF e ative pelo celular. Com a InfinitePay, você transforma seu celular em maquininha de cartão e começa a aceitar pagamentos sem precisar de CNPJ.

A função usa NFC do smartphone, dispensando maquininha física e aluguel. Em 5 minutos você passa a aceitar pagamentos por aproximação no celular.

Segundo Carlos Alves, vice-presidente executivo de Tecnologia e Negócios da Cielo, em painel da Abecs cobertura Finsiders: "Ele [pagamento por aproximação] pode ser integrado a aplicativos, emitir cupons e oferecer conveniência, especialmente para autônomos e pequenos negócios".

A maquininha pessoa física atende vendedores ambulantes, prestadores de serviço (manicure, fotógrafo, personal trainer), motoristas de aplicativo e qualquer autônomo que aceite pagamento presencial.

Leia também: Qual o melhor aplicativo para passar cartão pelo celular?

Para ativar a maquininha de cartão como pessoa física, baixe o app do provedor escolhido, crie a conta com CPF e ative a função de pagamento por aproximação.

Passo a passo:

Baixe o app da InfinitePay na Google Play Store ou App Store

Crie a conta com CPF: nome completo, data de nascimento, e-mail e telefone

Valide a identidade com selfie no app (aprovação em poucos minutos)

Ative o NFC no celular: Configurações > Conexões > NFC e pagamentos

Abra o InfiniteTap (Android) ou Tap to Pay no iPhone (iOS)

Digite o valor da primeira venda

Peça ao cliente para aproximar cartão, celular ou smartwatch

Você pode ativar o InfiniteTap no celular sem taxa de adesão nem mensalidade, com aceitação para CPF e CNPJ.

Leia mais:

Usar maquininha como pessoa física exige atenção a três pontos fiscais: declaração no Imposto de Renda, separação de contas e o momento de formalização como MEI.

Os valores recebidos pelas vendas devem ser informados na declaração anual do Imposto de Renda quando a pessoa física se enquadrar nas regras de obrigatoriedade da Receita Federal. Para a declaração de 2026, ano-calendário 2025, uma das regras é ter recebido rendimentos tributáveis acima de R$ 35.584,00, conforme divulgado pela Receita Federal.

Vendas realizadas como autônomo podem ser tributadas conforme a tabela progressiva do IRPF, com alíquota de até 27,5%, de acordo com a faixa de renda e as regras vigentes da Receita Federal.

Mesmo abaixo do limite de obrigatoriedade, é recomendável guardar os comprovantes e manter o histórico das vendas (a maioria dos apps de pagamento gera extrato detalhado).

Mantenha uma conta separada para movimentar o dinheiro das vendas. Isso facilita o controle financeiro, a apuração de despesas dedutíveis e a declaração no IR.

Apps de pagamento como o da InfinitePay já vêm com conta digital integrada, o que naturalmente separa o fluxo da venda do dinheiro pessoal.

A formalização como Microempreendedor Individual (MEI) pode fazer sentido quando o faturamento mensal começa a se estabilizar acima de R$ 2.500 a R$ 3.000, especialmente se a atividade estiver permitida para MEI e houver necessidade de emitir nota fiscal, acessar benefícios previdenciários ou separar melhor as finanças do negócio.

O MEI tem limite anual de faturamento de R$ 81 mil. Já o MEI Caminhoneiro tem limite diferenciado de até R$ 251,6 mil por ano, conforme as regras do Portal do Empreendedor. A contribuição mensal varia conforme a atividade e deve ser consultada na tabela vigente antes da formalização.

Como MEI, você ganha CNPJ, INSS, direito a emitir Nota Fiscal de Serviço e taxas frequentemente menores em produtos financeiros, incluindo taxas progressivas em maquininhas.

Para simular se vale a pena migrar, use a Calculadora de IR para MEI e veja em 60 segundos se você precisa declarar Imposto de Renda como MEI em 2026.

Como pessoa física, você não emite Nota Fiscal de Serviço (NFS-e) — isso requer CNPJ. Em contrapartida, clientes empresariais que precisam de nota podem deixar de comprar de você, limitando o público.

Se o seu fluxo atende empresas, considere antecipar a formalização como MEI mesmo abaixo do limite mensal sugerido.

Para começar a vender com a maquininha de cartão como pessoa física hoje, baixe o app da InfinitePay, crie a conta com CPF e ative o InfiniteTap em 5 minutos.

Você passa a aceitar crédito, débito, Pix por QR Code e carteiras digitais (Apple Pay, Google Pay, Samsung Pay). Sem aluguel, sem mensalidade, sem fidelidade.

Segundo levantamento do iDinheiro, maquininhas físicas básicas começam em R$ 47,88 e chegam a R$ 297 nos modelos profissionais. No celular, o investimento inicial é zero.

Comece agora a vender com a maquininha no celular.

Leia também:

O Pix foi criado pelo Banco Central do Brasil.

Idealizado em 2018 e lançado em 2020, esse sistema foi desenvolvido visando modernizar o mercado financeiro brasileiro, oferecendo uma alternativa mais rápida e eficiente aos meios de pagamento tradicionais no país, como TED e DOC.

Veja também: O fim das transações por DOC: como isso impacta os pequenos negócios?

O conceito começou a ganhar forma em 2018, quando o Banco Central iniciou estudos para criar uma tecnologia de pagamento instantâneo.

A criação do Pix foi um processo colaborativo que envolveu diversas instituições financeiras e especialistas em tecnologia.

Após várias fases de testes e desenvolvimento, o sistema foi oficialmente lançado em novembro de 2020 e, desde então, ele revoluciona como os brasileiros realizam transferências.

O Pix foi criado para atender à necessidade de um sistema de pagamentos mais ágil e eficiente no Brasil.

Com a crescente digitalização da economia e o aumento do uso de smartphones, havia uma demanda por um sistema que fosse rápido, seguro e disponível a qualquer hora.

Além disso, outro objetivo do novo sistema era promover a inclusão financeira, oferecendo uma ferramenta acessível a toda a população.

O Pix funciona de maneira simples e rápida: é necessário ter uma conta em uma instituição financeira participante e cadastrar uma chave Pix, que pode ser o número de telefone celular, e-mail, CPF/CNPJ ou uma chave aleatória.

Com ele, é possível realizar transferências e pagamentos instantâneos a qualquer hora do dia, inclusive finais de semana e feriados.

As transações são concluídas em questão de segundos, oferecendo praticidade e rapidez aos usuários.

O sistema financeiro criado pelo Banco Central utiliza tecnologias avançadas de criptografia e autenticação para garantir a proteção das transações.

De acordo com o Banco Central, todos os participantes do Pix têm que emitir certificados de segurança para conseguir transacionar na Rede do Sistema Financeiro Nacional (RSFN) — uma rede totalmente apartada da internet e na qual cursam as transações do Sistema de Pagamentos Brasileiro (SPB).

Além disso, todas as informações das transações e os dados pessoais vinculados às chaves Pix são armazenados de maneira criptografada em sistemas internos do Banco Central, que os monitora continuamente para identificar e responder rapidamente a qualquer ameaça.

O Pix oferece diversas vantagens:

Com a introdução do Pix, é possível oferecer serviços de pagamento instantâneo, aumentando a competitividade no mercado financeiro.

A agilidade dessa tecnologia atrai novos clientes e fideliza os atuais, que buscam soluções rápidas e eficientes.

O Pix reduz significativamente os custos associados às operações bancárias tradicionais, que requerem processamento manual e infraestrutura mais complexa.

Com transações automatizadas e instantâneas, as instituições podem otimizar recursos e melhorar a eficiência operacional.

Essa tecnologia de pagamento instantâneo é altamente seguro, utilizando tecnologia de criptografia e autenticação.

Isso reduz os riscos de fraudes e melhora a confiança dos clientes nos serviços oferecidos.

O Pix facilita a inclusão financeira, permitindo que mais pessoas tenham acesso a serviços bancários de forma simples e gratuita.

Isso amplia a base de clientes potenciais para bancos e demais instituições.

Uma das maiores vantagens do Pix é a possibilidade de realizar transações e pagamentos instantâneos, 24 horas por dia, inclusive em finais de semana e feriados.

Isso proporciona maior flexibilidade e conveniência para os usuários.

O Pix é gratuito para esse público ao realizar transações entre contas de diferentes instituições.

Isso elimina custos que antes eram associados a outras formas de transferência, como TED e DOC.

O processo de cadastro e utilização do Pix é simples e rápido.

Os usuários podem cadastrar chaves, como número do celular, e-mail ou CPF, facilitando a realização de transações sem a necessidade de informar dados bancários complexos.

O Pix é acessível a todos, mesmo àqueles que não possuem conta bancária tradicional.

Com o aumento da digitalização e o uso de smartphones, mais pessoas podem se beneficiar dos serviços financeiros oferecidos pelo pagamento instantâneo.

Com o Pix, as empresas recebem pagamentos de forma instantânea, melhorando o fluxo de caixa e a gestão financeira.

Isso é especialmente útil para pequenas e médias empresas que dependem de um fluxo constante de receitas.

O uso do Pix elimina ou reduz significativamente os custos com tarifas bancárias associadas a outras formas de transação, como boletos e TED.

Isso permite uma gestão mais eficiente dos recursos financeiros da empresa.

O pagamento instantâneo simplifica as transações comerciais, permitindo pagamentos rápidos e seguros para fornecedores, funcionários e clientes.

Isso agiliza processos e melhora a eficiência operacional da empresa.

Veja também: Como gerar QR Code Pix para receber pagamentos

Empresas que oferecem o Pix aumentam a satisfação dos clientes, que valorizam a rapidez e a conveniência dessa tecnologia.

Isso pode levar a uma fidelização maior e a um aumento nas vendas.

O Pix é gratuito para pessoas físicas que realizam transferências e pagamentos entre contas de diferentes instituições.

No entanto, algumas delas podem cobrar tarifas para transações específicas ou para pessoas jurídicas (CNPJ).

É importante verificar as condições de cada instituição para entender as possíveis cobranças.

Veja também: Como funciona o Pix para empresas?

A InfinitePay oferece Pix grátis para CNPJ, MEI e CPF, com isenção total de taxas de transação e sem limite de operações mensais.

Você pode usar o Pix quando e quanto quiser, gerando QR code pela maquininha ou pelo celular (você também pode compartilhar pelo WhatsApp e vender à distância), e recebendo o dinheiro na sua conta em segundos.

Ao proporcionar uma solução acessível e livre de taxas, o Pix na InfinitePay permite que empreendedores direcionem seus recursos para o crescimento de seus negócios, potencializando o alcance de suas metas financeiras e impulsionando o sucesso da sua empresa.

Apareceu a mensagem de boleto não registrado e você não consegue pagar sua conta? Fique tranquilo, esse erro é comum e tem solução. Ele apenas indica que as informações da cobrança ainda não foram processadas pelo sistema bancário.

Com um volume que chegou a 4,2 bilhões de transações em 2024, segundo a Febraban, é natural que atrasos na comunicação entre o emissor e o banco ainda ocorram. Siga nosso passo a passo para verificar os dados do boleto, confirmar o registro e pagar sua conta sem complicações.

Ao se deparar com a mensagem de boleto não registrado, siga estes passos para solucionar o problema:

Entender a causa do problema ajuda a resolvê-lo mais rápido. Os motivos mais comuns são:

Tentar pagar um boleto que o sistema acusa como não registrado é uma operação de alto risco. Insistir no pagamento sem antes verificar a origem do problema pode gerar desde a perda do dinheiro até a manutenção da dívida.

Entenda os principais perigos aos quais você se expõe:

Para se proteger de fraudes, é fundamental analisar os detalhes de qualquer cobrança antes de efetuar o pagamento. Fique atento a estes sinais:

O boleto não registrado era um título de cobrança que não precisava ser cadastrado no sistema bancário antes de ser pago.

Até sua descontinuação em 2018, essa modalidade era comum entre empresas por seu baixo custo e simplicidade. Na prática, o emissor não precisava enviar ao banco informações como CPF ou CNPJ do pagador, valor e data de vencimento no momento da geração.

Essa ausência de registro prévio permitia que o pagamento fosse realizado em qualquer instituição bancária, não se limitando ao banco emissor da cobrança.

Contudo, essa simplicidade resultava em grandes desvantagens. As principais eram a falta de segurança e de controle, que impossibilitava a empresa de protestar a dívida em cartório caso o pagamento não fosse realizado.

A Federação Brasileira de Bancos (Febraban) liderou a mudança para extinguir o boleto sem registro devido aos crescentes riscos de fraudes. A falta de verificação e autenticidade tornava o sistema vulnerável, gerando perdas que, segundo a própria Febraban, somaram R$ 383 milhões apenas em 2016.

A decisão de criar uma nova plataforma de cobrança foi oficializada em 2013, e a transição ocorreu de forma gradual até ser concluída em novembro de 2018. Naquela época, cerca de 40% dos boletos emitidos anualmente no país não possuíam registro, o que evidenciava a urgência da modernização.

É importante entender que, desde 2018, o antigo modelo de boleto sem registro não existe mais. Portanto, se você encontra a mensagem "boleto não registrado" em 2026, o motivo não é o uso de um sistema antigo. A falha ocorre no processo de registro do boleto atual, geralmente por atrasos na comunicação entre a empresa emissora e o banco ou por erros no cadastro dos dados.

A transição para o boleto registrado simplificou a gestão de cobranças e fortaleceu a segurança do sistema de pagamentos. A mudança também reduziu a inadimplência e abriu caminho para novas tecnologias financeiras.

A implementação do boleto registrado tornou as fraudes mais difíceis. Cada boleto gerado nesse formato é único e rastreável, pois exige informações validadas e um controle de dados mais rígido.

Isso aumenta a segurança tanto para quem emite a cobrança quanto para quem realiza o pagamento.

Ao contrário do modelo antigo, o boleto registrado permite o protesto da dívida em cartório caso o pagamento não seja efetuado.

Esse recurso oferece um mecanismo eficaz para a cobrança extrajudicial, aumentando a segurança do emissor e as chances de recuperação dos valores devidos.

Boletos registrados podem ser configurados para débito automático, uma funcionalidade que traz mais praticidade ao consumidor.

Para as empresas, essa opção ajuda a diminuir a inadimplência, pois os pagamentos são processados de forma automática na data do vencimento, evitando atrasos por esquecimento.

Com o fim do boleto sem registro, outras formas de pagamento se consolidaram no mercado. Opções como Pix e cartões de crédito e débito oferecem diferentes vantagens e se adaptam às necessidades de consumidores e empresas.

O Pix, lançado pelo Banco Central em 2020, revolucionou o mercado de pagamentos. Oferecendo transferências eletrônicas 24/7 e sem custos para pessoas físicas, o Pix se estabeleceu como uma alternativa ágil e econômica.

Com a possibilidade de vincular uma chave a um número de celular, CPF, CNPJ ou e-mail, os pagamentos tornaram-se mais simples e rápidos, beneficiando tanto consumidores quanto empresas. O contato facilitado por meio dessas chaves agiliza as transações.

Leia mais:

Os cartões de crédito e débito continuam sendo opções práticas e seguras. Eles são amplamente aceitos em lojas físicas e virtuais, oferecendo conveniência para todos os perfis de consumidores.

O crédito permite o parcelamento de compras, enquanto o débito realiza a cobrança imediata na conta, auxiliando no controle financeiro.

Gerenciar boletos manualmente aumenta o risco de falhas e atrasos. Com a Gestão de Cobrança da InfinitePay, você automatiza o envio de cobranças e foca no crescimento do seu negócio, sem se preocupar com esquecimentos.

A ferramenta envia lembretes automáticos por WhatsApp e e-mail, permitindo que seu cliente pague via Pix, Pix cobrança ou cartão de crédito. Você também pode programar cobranças recorrentes para reduzir a inadimplência de forma eficiente.

Conheça a Gestão de Cobrança da InfinitePay e automatize seus recebimentos

Leia mais:

Conheça a Gestão de Cobrança da InfinitePay e automatize seus recebimentos

A inadimplência é um problema recorrente em muitas empresas, independentemente do porte ou segmento de atuação: quando um cliente atrasa ou deixa de pagar uma dívida, isso pode impactar diretamente o fluxo de caixa, dificultando a manutenção das operações e o crescimento do negócio.

Segundo um estudo publicado em 2024 pelo Estadão E-Investidor, o valor médio das dívidas dos brasileiros atingiu R$ 1.388,41, um aumento de 12,2% em relação ao ano anterior.

Lidar com clientes inadimplentes exige estratégia, paciência e uma abordagem profissional para evitar desgastes e aumentar as chances de recuperação do crédito.

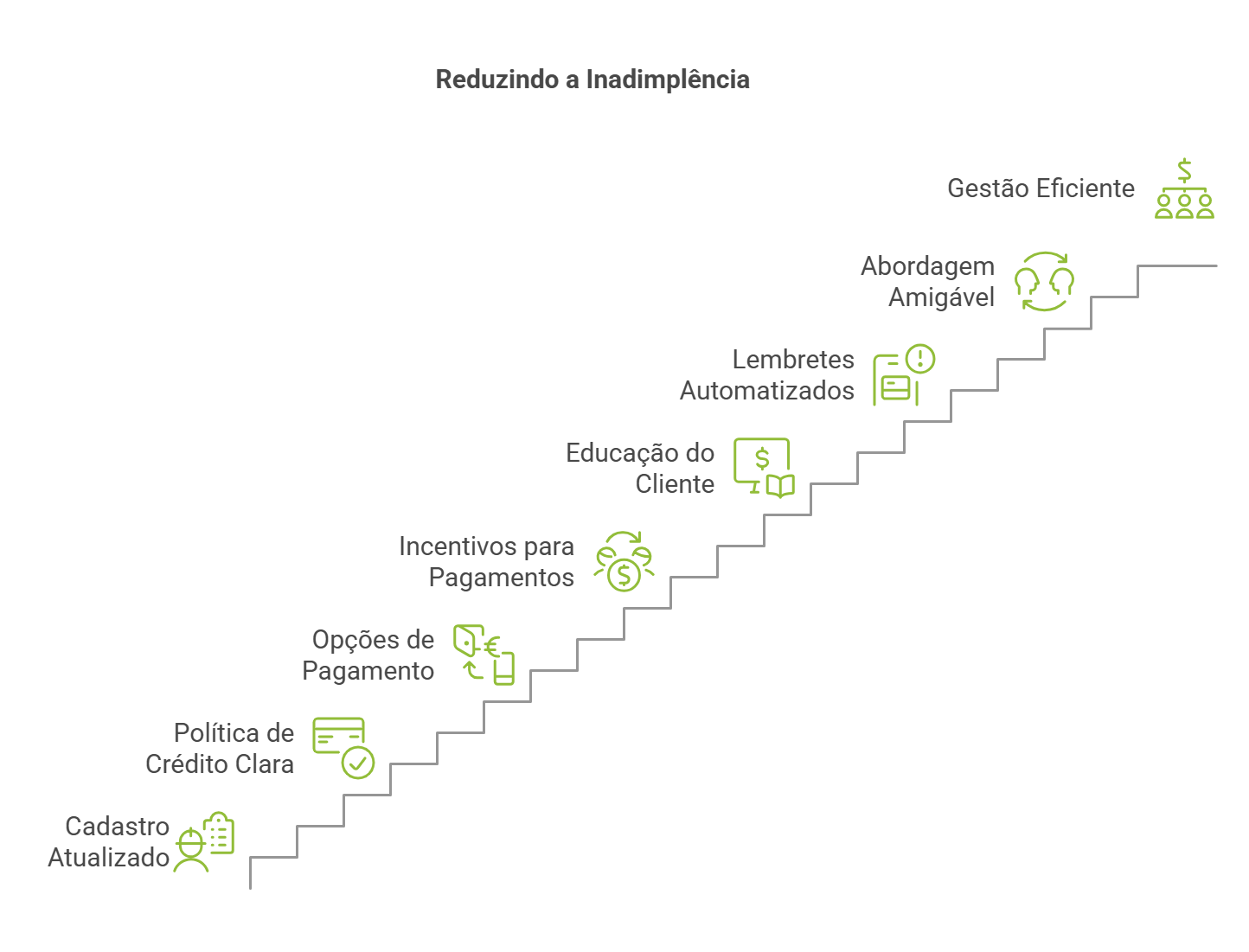

Pensando nisso, reunimos 10 dicas essenciais para ajudar você a reduzir a inadimplência e melhorar o controle financeiro da sua empresa.

Leia também: O que é inadimplência, como afeta o seu negócio e 5 dicas par evitá-la

A inadimplência pode ter diversas origens, desde o esquecimento comum do cliente, até a falta de recursos financeiros para o pagamento do valor em aberto.

Identificar o porquê dos clientes não estarem pagando é o primeiro passo para desenvolver estratégias eficazes de cobrança e prevenção, já que compreender as motivações por trás do não pagamento pode ajudar na criação de abordagens personalizadas que sejam mais efetivas em resolver o problema.

A prevenção se torna uma maneira eficaz lidar com a inadimplência – quanto mais eficiente for a sua gestão financeira e de cobranças, menor será a incidência de clientes em atraso.

Aqui estão algumas estratégias para reduzir a inadimplência e manter um fluxo de caixa saudável:

Um dos primeiros passos para evitar inadimplência é ter um banco de dados atualizado e bem estruturado.

Ao cadastrar seus clientes, certifique-se de coletar informações essenciais, como nome completo, CPF/CNPJ, endereço, e-mail e telefone para contato – isso facilitará a comunicação caso seja necessário cobrar um pagamento em atraso.

Além disso, é recomendável verificar o histórico de crédito do cliente antes de conceder prazos mais longos para pagamento, reduzindo os riscos de inadimplência.

Definir critérios para concessão de crédito é fundamental para evitar surpresas desagradáveis.

Algumas práticas recomendadas incluem:

Ao deixar essas condições claras desde o início, você reduz a probabilidade de inadimplência e garante que ambas as partes estejam cientes dos compromissos financeiros.

Disponibilizar múltiplas opções de pagamento pode facilitar a vida do cliente e reduzir o número de inadimplentes.

Considere aceitar cartões de crédito, boleto bancário, Pix e até mesmo carteiras digitais, já que métodos de pagamento mais flexíveis permitem que o consumidor escolha a opção mais conveniente, reduzindo as chances de atrasos.

Além disso, oferecer descontos para pagamentos à vista pode incentivar os clientes a quitarem suas dívidas mais rapidamente, evitando problemas futuros.

Leia também:

Ofereça descontos ou benefícios para pagamentos realizados dentro do prazo: por exemplo, você pode oferecer um desconto percentual na próxima compra ou reduzir uma porção do saldo devido se o pagamento for realizado até a data de vencimento.

Outro método é proporcionar benefícios cumulativos, como pontos em programas de fidelidade que podem ser trocados por produtos, serviços ou até descontos futuros.

Implementar esses incentivos traz benefícios para o negócio, aumentando a possibilidade de melhor liquidez e previsibilidade de fluxo de caixa.

Informe claramente as políticas de pagamento e as consequências do não cumprimento: isso pode ser feito através de comunicações claras e transparentes no momento da venda, e reforçadas em faturas e lembretes de pagamento.

Uma das principais razões para o atraso no pagamento de contas é o esquecimento – nesse caso, implementar um sistema automatizado de lembretes pode ajudar a reduzir significativamente esse problema.

Use e-mails, SMS ou notificações no WhatsApp para lembrar seus clientes sobre vencimentos próximos.

Dicas para lembretes eficazes:

Essas ações podem ser implementadas por meio de softwares de gestão financeira, como a Gestão de Cobrança da InfinitePay.

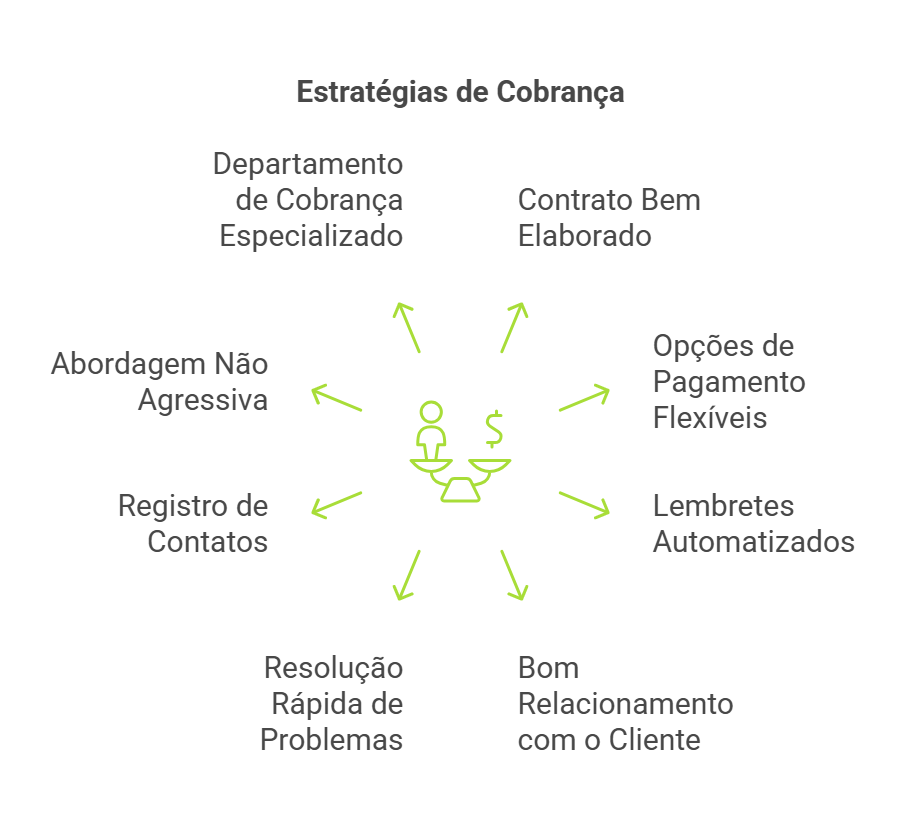

A abordagem deve ser firme, mas sempre respeitosa e profissional: quando se trata de cobrar clientes, a maneira como a mensagem é comunicada pode fazer uma grande diferença na resposta e na preservação do relacionamento.

Por exemplo, iniciar a comunicação com uma verificação da satisfação do cliente em relação ao produto ou serviço oferecido pode ser uma maneira gentil de engajar antes de mencionar qualquer débito pendente.

Além disso, usar frases como “Gostaríamos de lembrar que o prazo para o pagamento da sua fatura está se aproximando” ou “Por favor, informe-nos se há algum impedimento para a realização do pagamento” pode manter um tom amigável e colaborativo.

Leia mais:

Mesmo com todas as precauções, alguns clientes podem atrasar os pagamentos, por isso, é essencial ter uma estratégia de renegociação bem definida.

Algumas abordagens incluem:

Ter flexibilidade na renegociação aumenta as chances de recuperar valores em aberto sem perder o cliente.

Uma boa gestão de cobrança ajuda a empresa a agir de maneira profissional e eficaz na recuperação de créditos.

Algumas estratégias incluem:

Com um processo bem estruturado, você pode minimizar os impactos da inadimplência e garantir a sustentabilidade financeira do seu negócio.

Você também pode se interessar:

Mantenha-se atento às tendências e ajuste as estratégias conforme necessário.

Este processo envolve:

Cada uma dessas dicas pode ser adaptada e personalizada para se adequar às necessidades específicas de cada negócio – a chave é manter uma abordagem proativa e flexível na gestão da inadimplência.

Confira guia completo de como gerar cobranças automáticas.

A cobrança de clientes inadimplentes deve ser feita com equilíbrio entre firmeza e cordialidade.

Algumas boas práticas incluem:

Saiba mais sobre o que é inadimplente, quais as causas e como evitar.

Uma abordagem cuidadosa na escolha das palavras pode fazer a diferença na resposta do cliente.

Veja alguns exemplos de frases eficazes para diferentes situações:

O Código de Defesa do Consumidor (CDC) estabelece diretrizes para a cobrança de débitos, garantindo que o consumidor não seja exposto a constrangimentos ou abusos.

Segundo o artigo 42 do CDC:

Além disso, o credor pode negativar o nome do consumidor nos órgãos de proteção ao crédito, como Serasa e SPC, mas deve notificá-lo previamente sobre essa ação.

Ao cobrar um cliente inadimplente, algumas práticas são proibidas por lei, incluindo:

A inadimplência pode ter consequências severas para um negócio, independentemente do seu porte ou segmento.

Quando clientes atrasam ou deixam de pagar suas contas, a empresa enfrenta desafios que afetam diretamente sua saúde financeira e sua capacidade de crescimento.

Entre os principais impactos da inadimplência, podemos destacar:

Por isso, a gestão eficiente da cobrança e a adoção de estratégias para evitar a inadimplência são essenciais para manter a empresa financeiramente saudável.

Prevenir a inadimplência exige um conjunto de boas práticas que incluem desde a análise do perfil dos clientes até a implementação de processos mais eficientes de cobrança: estabelecer regras claras de pagamento, oferecer múltiplas formas de quitação e manter um contato próximo com os clientes são medidas fundamentais para reduzir o risco de atrasos e inadimplência.

Mas, além de adotar essas estratégias, contar com uma ferramenta que automatiza o processo de cobrança pode fazer toda a diferença – isso garante que as notificações sejam enviadas no momento certo e que os clientes tenham opções facilitadas para realizar o pagamento.

É aí que entra a Gestão de Cobrança da InfinitePay.

Com essa solução, você pode automatizar suas cobranças, garantindo que seus clientes sejam notificados sobre os pagamentos sem que você precise fazer isso manualmente.

Confira alguns dos principais benefícios:

Com a Gestão de Cobrança da InfinitePay, você evita atrasos, melhora seu fluxo de caixa e reduz a inadimplência no seu negócio de forma simples e automatizada.

.avif)

.avif)

.avif)