Descubra as últimas tendências no mercado de pagamentos. Aprenda como inovações podem otimizar suas transações financeiras.

Confira neste artigo tudo o que você precisa saber sobre o sinal de pagamento. Entenda seu conceito, as vantagens em cobrá-lo e como tomar decisões conscientes e seguras em suas compras e vendas.

O sinal de pagamento é uma quantia em dinheiro que o comprador entrega ao vendedor como garantia de que irá concluir a compra de um bem ou serviço. É uma espécie de "pré-pagamento" que demonstra o compromisso do comprador com a negociação.

O sinal tem como objetivo principal proteger ambas as partes:

Garante que ele não perderá tempo e recursos com um cliente que não tem real interesse em comprar o produto ou serviço.

Assegura que ele terá o produto ou serviço reservado para ele, evitando que seja vendido para outro cliente.

Dessa forma, o sinal de pagamento se prova uma boa opção especialmente para serviços e para produtos que demandem diversas fases de entrega. Isso porque o sinal força um comprometimento financeiro, reduzindo as chances de desistência no meio do caminho por ambas as partes.

Saiba como gerar link de pagamento para receber sinal.

A cobrança do sinal se dá através de algumas etapas. Abaixo, listamos o passo a passo de como se dá a cobrança do sinal:

O valor do sinal é livremente negociado entre as partes, mas geralmente não ultrapassa 30% do valor total da compra. É importante que o valor seja justo para ambas as partes, levando em consideração o valor do bem ou serviço, o tempo de entrega e os riscos da negociação.

É importante que o pagamento do sinal seja formalizado por meio de um contrato escrito, que deve conter:

Dados das partes: nome completo, endereço e telefone.

Descrição do bem ou serviço: características e quantidade.

Valor total da compra: valor do sinal e valor restante a ser pago.

Data de entrega do bem ou serviço: prazo para a finalização da compra.

Forma de pagamento do sinal: dinheiro, cheque, cartão de crédito ou débito, transferência bancária etc.

O sinal pode ser pago à vista ou parcelado, de acordo com a negociação entre as partes. É importante que o comprador guarde o comprovante de pagamento para sua segurança.

O vendedor deve entregar o bem ou serviço na data acordada e nas condições descritas no contrato. Caso não cumpra com sua parte, ele poderá ser obrigado a devolver o valor do sinal em dobro.

Os passos seguintes não são parte formal do processo, mas podem ocorrer, então seguem listados para serem mapeados.

Em alguns casos, o sinal pode ser devolvido ao comprador, mesmo que ele desista da compra. Isso pode acontecer se:

Se o contrato for rescindido por qualquer motivo, o valor do sinal deve ser devolvido ao comprador, acrescido de juros legais.

Veja algumas dicas para evitar problemas:

Conheça o link de pagamento seguro para cobrar o sinal.

Existem alguns benefícios consideráveis na cobrança de sinal. Abaixo, listamos os principais:

Cobrar sinal de pagamento não é apenas uma forma de garantir compromisso do cliente, mas também uma ferramenta estratégica para o sucesso do seu negócio. Ao implementar essa prática, você desfruta de diversos benefícios que contribuem para a segurança, organização e rentabilidade do seu trabalho.

Além disso, é possível melhorar seu fluxo de caixa recebendo o sinal na hora. Há formas de pagamento atualmente que permitem essa agilidade.

O sinal funciona como uma garantia contra clientes que não comparecem ao compromisso ou que não honram seus pagamentos. Essa proteção é especialmente importante para profissionais autônomos e empresas com agendamentos, como tatuadores, cabeleireiros, profissionais da saúde e consultores, que podem sofrer perdas significativas com cancelamentos de última hora. Ao cobrar um valor inicial, você se resguarda contra o impacto negativo de "no-shows" e inadimplência, assegurando a previsibilidade e segurança do seu fluxo de caixa.

O sinal permite que você organize sua agenda de forma mais eficiente, evitando o agendamento excessivo e garantindo que todos os clientes sejam atendidos com a atenção e qualidade que merecem. Ao ter uma visão clara dos compromissos confirmados, você otimiza seu tempo, reduz o estresse e aumenta a produtividade do seu negócio.

Cobrar sinal demonstra profissionalismo e valoriza o seu tempo e expertise. Ao comunicar o valor do seu trabalho desde o início, você estabelece uma relação transparente com o cliente e transmite a importância do compromisso firmado. Essa postura contribui para a percepção de valor do seu serviço, fidelizando clientes e atraindo novos negócios.

Para profissionais da saúde e estética, o sinal de pagamento oferece vantagens adicionais. Na área da saúde, por exemplo, o sinal ajuda a reduzir custos com materiais descartáveis e outros insumos utilizados em cada consulta, além de contribuir para a diminuição da inadimplência. Já na área da estética, o sinal pode ser utilizado para garantir a reserva do horário e para cobrir os custos com produtos que serão utilizados no serviço.

Sim, é legal pedir pagamento de sinal. A prática é amparada pelo Código Civil Brasileiro, entre os artigos 417- 420, que define o sinal como "a quantia dada como princípio do pagamento e que se perde em caso de arrependimento do comprador".

Alguns procedimentos comuns no mercado na cobrança de sinal:

Há tipos de negócios em que a cobrança de sinal é comum e esperada. Abaixo, listamos os principais usos práticos do sinal de pagamento:

O sinal garante a compra dos materiais específicos para a tatuagem, como tinta, agulhas e outros insumos, assegurando a qualidade do serviço e evitando custos desnecessários.

O sinal garante a reserva do horário e cobre os custos com produtos como tintas, descolorantes e outros produtos específicos para o serviço contratado, otimizando o tempo e os recursos do profissional.

O sinal ajuda a reduzir custos com materiais descartáveis, medicamentos e outros insumos utilizados na consulta, além de contribuir para a diminuição da inadimplência, garantindo a sustentabilidade do negócio.

O sinal de pagamento em reservas de restaurante garante que o cliente esteja realmente comprometido com a reserva, evitando mesas vazias e prejuízos para o estabelecimento. Essa prática é especialmente importante em datas comemorativas ou horários de pico, quando a demanda por mesas é alta.

Em serviços e produtos de alto valor, o sinal de pagamento funciona como um compromisso do cliente e uma garantia para o profissional ou empresa. Essa prática é essencial para proteger ambas as partes em transações que envolvem valores consideráveis e prazos de entrega longos.

Exemplos:

A escolha do meio de pagamento para receber o sinal deve levar em consideração a segurança, a praticidade e as preferências do cliente.

Confira as principais opções:

O sinal de pagamento é uma cobrança, e portanto tem trâmites que podem ser delicados. Siga o processo abaixo para aumentar as garantias de ser bem sucedido em seu recebimento:

Elabore um contrato escrito que descreva o objeto da transação, o valor do sinal, a data de entrega do bem ou serviço, as condições de devolução do sinal e as demais cláusulas relevantes.

Obtenha a assinatura do cliente em duas vias do contrato, para que ambas as partes tenham um registro do acordo.

Informe o cliente sobre o valor do sinal, a forma de pagamento e o prazo para pagamento. Explique as condições de devolução do sinal, incluindo os casos em que o cliente poderá ter o valor restituído. Responda a todas as dúvidas do cliente e certifique-se de que ele esteja ciente de seus direitos e obrigações.

Opte por meios de pagamento que ofereçam segurança para ambas as partes, como cartão de crédito, transferência bancária ou Pix.

Evite receber o sinal em dinheiro, pois há risco de perda ou roubo.

Guarde o comprovante de pagamento do sinal, como recibo, extrato bancário ou transação do Pix. Anote a data e o valor do pagamento, bem como o nome e os dados de contato do cliente.

Pelo presente instrumento particular, as partes abaixo qualificadas:

VENDEDOR:

Nome: [Nome completo do vendedor]

Endereço: [Endereço completo do vendedor]

CPF: [Número do CPF do vendedor]

RG: [Número do RG do vendedor]

COMPRADOR:

Nome: [Nome completo do comprador]

Endereço: [Endereço completo do comprador]

CPF: [Número do CPF do comprador]

RG: [Número do RG do comprador]

Declaram que:

O VENDEDOR vende e o COMPRADOR compra, pelo presente instrumento, o seguinte bem/serviço: [Descrição completa do bem/serviço].

O valor total da transação é de R$ [Valor total da transação].

O COMPRADOR pagou ao VENDEDOR, a título de sinal de pagamento, a quantia de R$ [Valor do sinal], equivalente a [Percentual do sinal]% do valor total da transação.

O sinal foi pago através de [Forma de pagamento do sinal] (cheque, cartão de crédito, transferência bancária, Pix).

Cláusulas:

O saldo remanescente de R$ [Valor do saldo remanescente] deverá ser pago pelo COMPRADOR ao VENDEDOR na data de [Data de pagamento do saldo].

Em caso de arrependimento do COMPRADOR, o sinal não será devolvido.

Em caso de arrependimento do VENDEDOR, o sinal será devolvido ao COMPRADOR em dobro.

O bem/serviço será entregue ao COMPRADOR na data de [Data de entrega do bem/serviço].

As partes elegem o foro da Comarca de [Cidade] para dirimir qualquer litígio que possa surgir em decorrência do presente instrumento.

Local e data:

[Cidade], [Data]

Assinaturas:

VENDEDOR:

COMPRADOR:

Testemunhas:

A escolha da ferramenta ideal para receber sinal de pagamento depende de suas necessidades específicas e do tipo de negócio que você administra.

A InfinitePay oferece a opção de cobrar por link de pagamento, em que você pode:

Diferentemente de outras plataformas, que podem levar até 30 dias para liberar o saldo, a InfinitePay te dá acesso ao seu dinheiro instantaneamente ou em apenas 1 dia útil.

Ofereça mais flexibilidade aos seus clientes, permitindo que eles parcelem o sinal em até 12 vezes sem juros.

A InfinitePay oferece taxas mais competitivas que outras plataformas, ajudando seu fluxo de caixa.

A plataforma InfinitePay te permite gerenciar todos os seus pagamentos em um só lugar, de forma fácil e segura. Com a InfinitePay, você pode ter certeza de que receberá seu sinal de pagamento de forma rápida, segura e eficiente.

O Pix movimentou R$ 12 trilhões apenas no primeiro semestre de 2024, conforme mostra a levantamento feito pela Federação Brasileira de Bancos (FEBRAN).

Esse número sinaliza um crescimento significativo no uso dessa forma de pagamento, tanto por pessoas físicas quanto por empresas.

Com isso, a taxa Pix se tornou um tema essencial para microempreendedores que precisam otimizar custos operacionais.

O Banco Central estabelece diretrizes específicas sobre cobranças, mas cada instituição financeira possui sua própria política de taxação.

A seguir, você confere quando as taxas do Pix são aplicadas e como reduzi-las efetivamente.

Depende. O Pix pode ter taxa em algumas situações específicas conforme as diretrizes do Banco Central.

As instituições financeiras podem aplicar tarifas para pessoas jurídicas em transações de envio e recebimento, incluindo operações via QR Code.

Quando cobradas, as taxas costumam variar de 0,99% e 1,45% do valor transacionado, dependendo da instituição financeira.

Cada banco define suas próprias políticas de cobrança, respeitando os limites estabelecidos pelo BC.

MEIs e Empresários Individuais seguem as mesmas regras de pessoas físicas, isto é, não costumam ser cobrados, exceto em alguns casos como listamos abaixo.

Os bancos devem informar as taxas antes da confirmação da transação e discriminá-las nos comprovantes.

Para 2026, está prevista a implementação do Pix Automático, que permitirá pagamentos recorrentes sem custos adicionais após autorização prévia do cliente.

Veja também:

O Banco Central estabelece regras claras sobre a cobrança de taxas no Pix. A seguir você cada uma delas.

.png)

A máxima que vigora é que pessoas físicas são isentas de tarifas para enviar ou receber Pix (confira a informação oficial do Banco Central sobre Pix para pessoas físicas).

Porém, dependendo a instituição financeira, existem algumas exceções:

Pessoas jurídicas podem ser tarifadas em transações de envio e recebimento, com valores entre 0,99% e 1,45% do montante transferido.

Neste caso, empresas estão sujeitas a taxas nas seguintes operações:

Vale dizer que os bancos devem informar previamente sobre as taxas e discriminá-las nos comprovantes.

Leia mais:

Para reduzir gastos com tarifas, empresas podem negociar pacotes de serviços com sua instituição financeira ou comparar taxas entre diferentes bancos.

Na InfinitePay, o Pix é taxa zero, garantindo menor impacto nos custos operacionais.

Ao escolher uma empresa para aceitar pagamentos via Pix, leve em consideração se a empresa cobra taxa pelo Pix, os formatos que ela oferece para a transação e quais serviços adicionais ela oferece, além de sua reputação.

A escolha do plano adequado pode resultar em economia significativa nas operações mensais e numa flexibilidade maior para as suas transações.

Na InfinitePay, além de não pagar nenhuma taxa, você recebe o valor da venda na hora. Cobre como quiser:

Realize quantas transações precisar sem afetar sua margem de lucro com custos desnecessários.

Faça e receba Pix grátis pelo App da InfinitePay

.avif)

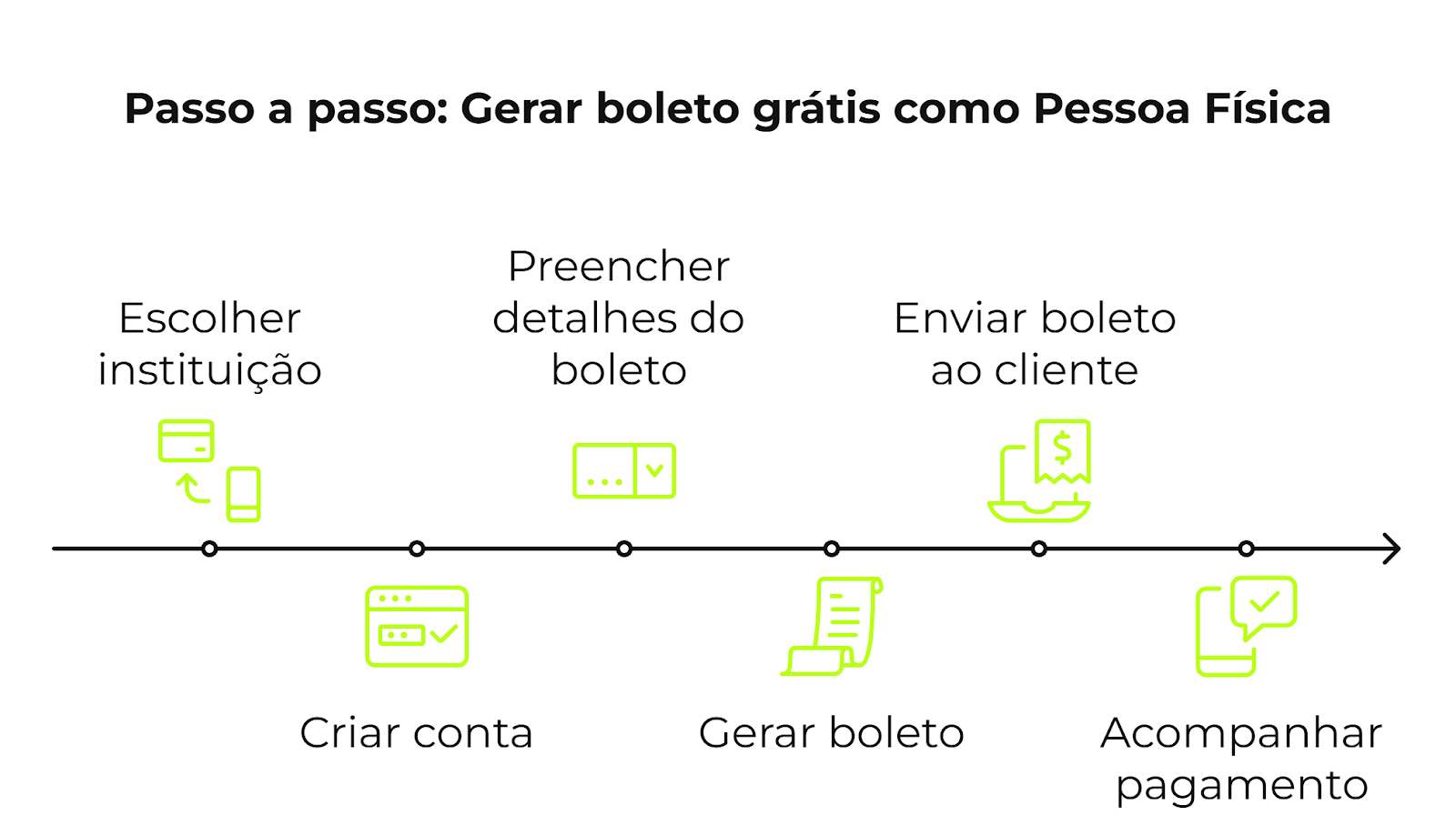

Todo autônomo, freelancer e pequeno empreendedor já se perguntou se uma pessoa física pode emitir boleto.

Isso porque essa é uma solução bastante prática e ajuda na hora de profissionalizar recebimentos.

No entanto, muitas pessoas ainda têm dúvidas sobre como fazer isso sem ter um CNPJ, quais as vantagens e onde emitir um boleto como pessoa física.

Nesse artigo você vai entender todos esses detalhes e descobrirá uma opção que oferece esse serviço sem burocracia de forma 100% gratuita.

Sim, pessoa física pode emitir boletos.

Independentemente de ser pessoa física ou jurídica, o processo para criação deste documento é idêntico para qualquer tipo de pessoa.

Para isso, basta ter conta em uma instituição financeira ou plataforma de pagamentos que ofereça essa funcionalidade

Veja o passo a passo detalhado para evitar erros na hora de emitir seu boleto.

O primeiro passo para emitir boletos como pessoa física é escolher a instituição financeira ou a plataforma de pagamento online que mais se adapta às suas necessidades.

As principais opções para emitir boletos como pessoa física são:

Essa opção pode ser mais burocrática e custosa, isso porque esse serviço pode estar disponível apenas para determinados tipos de conta, e o processo costuma envolver burocracia, como solicitação prévia e análise de crédito.

Além disso, há custos envolvidos:

Bancos e outras plataformas digitais oferecem uma alternativa mais prática e acessível para quem deseja emitir boletos sem depender de bancos tradicionais.

Diferente dos bancos tradicionais, que costumam cobrar taxas elevadas por boleto emitido, bancos digitais permitem emissões com custos reduzidos ou com tarifas mais baixas, tornando essa opção ideal para autônomos e pequenos empreendedores.

Conheça a Gestão de Cobrança da InfinitePay

Acesse o site da plataforma escolhida e siga as instruções para criar sua conta.

Veja como gerar cobranças sendo pessoa física:

Após preencher todas as informações, revisar os dados e gerar a cobrança, o contato que você cadastrou receberá uma mensagem automática via WhatsApp e e-mail.

Assim, você não precisar ficar lembrando de criar links de cobrança toda vez e nem registrar entradas ou saídas em planilhas, já que você acessa tudo isso em poucos cliques pelo nosso app.

Ao criar sua cobrança pela InfinitePay, você recebe notificações automáticas sobre o status de pagamento da sua cobrança, além de receber um relatório em tempo real das entradas e saídas da sua conta.

Emitir boletos como pessoa física através de plataformas online oferece diversos benefícios em comparação com os métodos tradicionais, como bancos ou casas lotéricas.

Você também pode se interessar por:

Gerencie suas vendas e crie cobranças em um só lugar!

A InfinitePay oferece uma plataforma completa e gratuita para você vender sem e-commerce e sem CNPJ. Basta criar sua conta com seu CPF e começar a gerar cobranças com Pix e links de pagamento.

A InfinitePay te ajuda a aumentar suas vendas e reduzir a inadimplência:

Comece a vender mais hoje mesmo com a InfinitePay!

Crie sua conta gratuita e aproveite todos os benefícios.

O boleto bancário é uma das formas de pagamento mais tradicionais e acessíveis do Brasil — mesmo com o avanço do Pix, ele ainda movimenta bilhões em transações todos os anos.

Só em 2022, foram realizadas mais de 4 bilhões de transações por boleto bancário no país, segundo a FEBRABAN.

Neste artigo, você vai entender o que é boleto bancário, como ele funciona na prática, quais são os tipos existentes, como emitir um boleto e por que ainda vale a pena oferecer essa forma de pagamento — especialmente se você quer alcançar o público que não utiliza cartão de crédito ou serviços bancários digitais.

Hoje, qualquer pessoa — física ou jurídica — pode gerar boletos de cobrança, seja via banco ou por plataformas especializadas. Geralmente, o processo envolve preencher os dados do pagador, o valor da cobrança e a data de vencimento em uma plataforma de emissão para gerar o documento.

O boleto bancário é um título de cobrança criado em 1993 pelo Banco Central que permite o pagamento de produtos e serviços sem a necessidade de cartão de crédito, débito ou conta bancária.

Pode ser emitido por instituições financeiras, empresas ou até mesmo por pessoas físicas, e contém informações como valor da cobrança, data de vencimento, dados do beneficiário e pagador.

O pagamento pode ser feito presencialmente (em bancos, lotéricas ou estabelecimentos autorizados) ou online, por aplicativos bancários e carteiras digitais.

Essa modalidade continua sendo amplamente utilizada em vendas online, cobranças recorrentes e pagamentos avulsos, justamente por sua acessibilidade, segurança e ampla aceitação.

Leia mais:

Os elementos essenciais de um boleto bancário são pré-definidos pela Febraban. Confira os principais obrigatórios:

Antigamente, era possível emitir um boleto sem registro, que não exigia o envio prévio das informações da cobrança ao banco emissor — como os dados do pagador, valor e vencimento. Isso tornava o processo mais flexível, mas também mais vulnerável a fraudes e falhas de controle.

Com a implementação da Nova Plataforma de Cobrança pela FEBRABAN, esse modelo foi descontinuado. Desde então, todos os boletos devem ser registrados, ou seja, precisam conter:

Além de mais seguro, o boleto registrado também facilita a gestão de cobranças, permitindo reemissões automáticas, rastreamento e até o envio de lembretes.

Hoje, ele é o único tipo de boleto autorizado para emissão, independentemente do valor.

De maneira geral, o processo consiste em:

Existem dois modelos de cobrança:

Artigos relacionados:

A versatilidade do boleto bancário, assim como sua segurança e acessibilidade o tornam uma excelente alternativa para diversas situações.

Abaixo, destacamos as principais vantagens para cada tipo de público:

Você também pode se interessar por:

Agora que você já conhece todas as vantagens do boleto bancário, é hora de simplificar sua gestão de cobranças com a InfinitePay:

Com a InfinitePay, você tem uma plataforma completa para cobrar, receber e vender mais — sem burocracia e com custo zero.

Gerenciar um negócio próspero envolve diversos desafios, e um dos mais delicados é lidar com clientes inadimplentes.

As cartas de cobrança surgem como ferramentas valiosas para recuperar valores devidos, mas seu uso exige cautela para preservar o relacionamento com o cliente.

Quando utilizadas de forma estratégica e profissional, elas representam ferramentas valiosas para a gestão de crédito em empresas de diversos portes e setores.

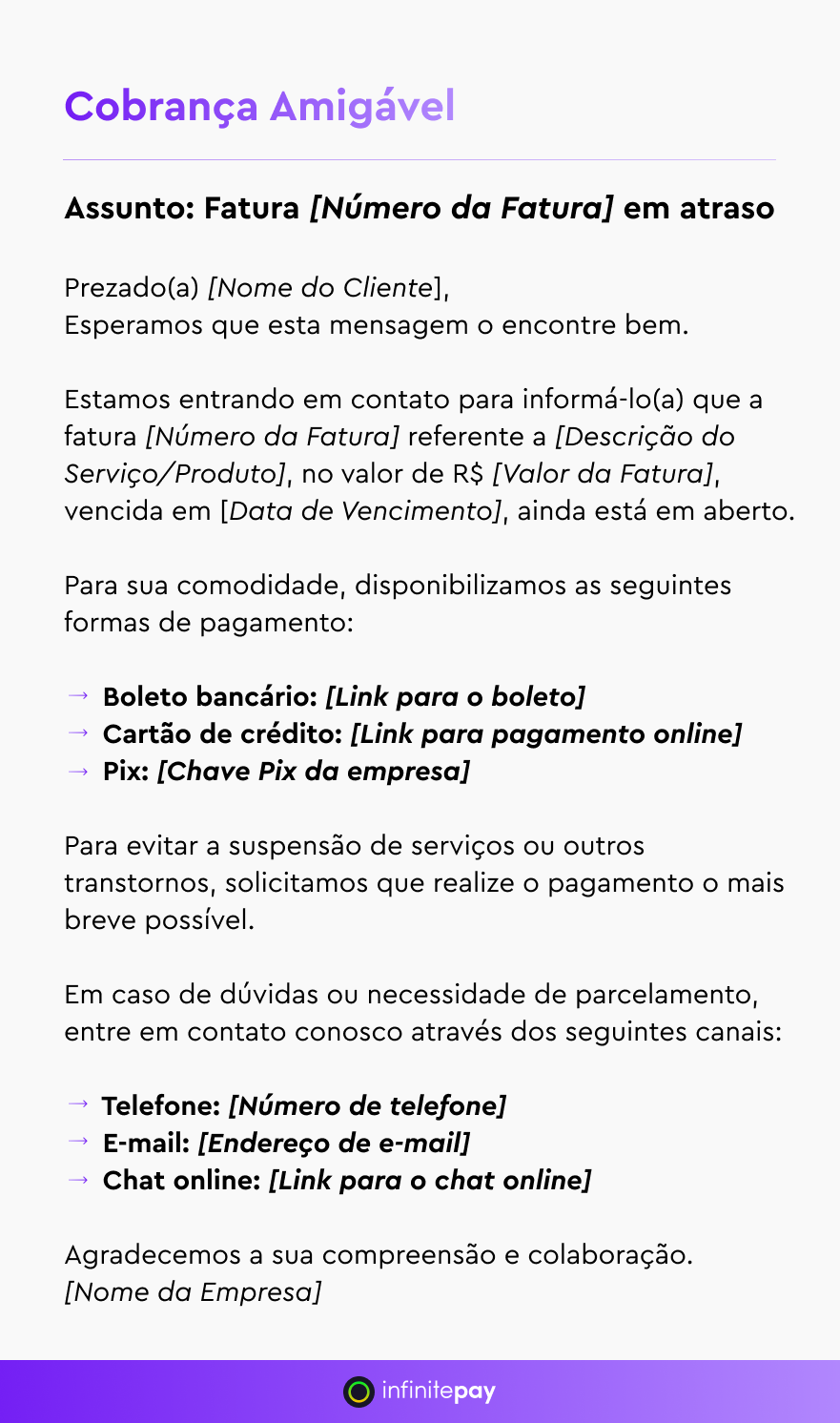

Confira, neste artigo, 3 modelos de carta de cobrança e entenda a importância de utilizá-las.

Preparamos três modelos de carta de cobrança gratuitos e prontos para downloads para te ajudar a recuperar suas pendências sem comprometer o relacionamento com seus clientes.

Um lembrete amigável para estimular o pagamento.

“Assunto: Fatura [Número da Fatura] em atraso

Prezado(a) [Nome do Cliente],

Esperamos que esta mensagem o encontre bem.

Estamos entrando em contato para informá-lo(a) que a fatura [Número da Fatura] referente a [Descrição do Serviço/Produto], no valor de R$ [Valor da Fatura], vencida em [Data de Vencimento], ainda está em aberto.

Para sua comodidade, disponibilizamos as seguintes formas de pagamento:

Para evitar a suspensão de serviços ou outros transtornos, solicitamos que realize o pagamento o mais breve possível.

Em caso de dúvidas ou necessidade de parcelamento, entre em contato conosco através dos seguintes canais:

Agradecemos a sua compreensão e colaboração.

[Nome da Empresa]”

[Faça o download gratuito aqui]

Uma comunicação clara sobre a situação e as opções de regularização.

“Assunto: Pagamentos Recorrentes Atrasados

Prezado(a) [Nome do Cliente],

Identificamos em nossos registros que até o momento não recebemos o pagamento referente à parcela do produto denominado [Nome do Produto], cujo vencimento estava programado para o dia [Data do Vencimento]. Anexamos um boleto com o valor atualizado para sua referência.

Solicitamos a gentileza de efetuar o pagamento até a nova data de vencimento estipulada.

Para sua comodidade, disponibilizamos as seguintes formas de pagamento:

Para evitar a suspensão de serviços ou outros transtornos, solicitamos que realize o pagamento o mais breve possível.

Em caso de dúvidas ou necessidade de parcelamento, entre em contato conosco através dos seguintes canais:

Agradecemos a sua compreensão e colaboração.

[Nome da Empresa]”

[Faça o download gratuito aqui]

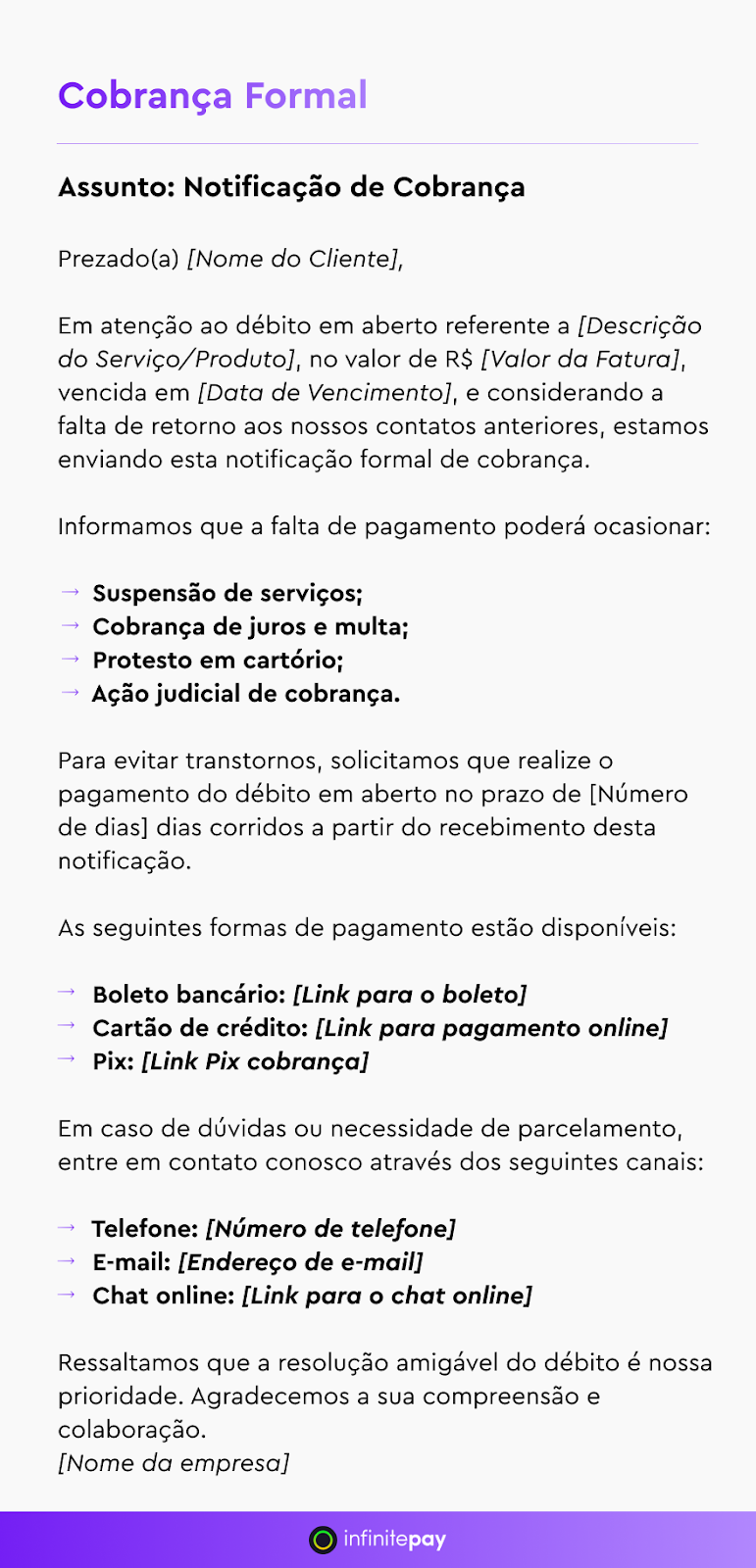

Uma notificação oficial para casos mais graves, com prazos e medidas cabíveis.

“Assunto: Notificação de Cobrança

Prezado(a) [Nome do Cliente],

Em atenção ao débito em aberto referente a [Descrição do Serviço/Produto], no valor de R$ [Valor da Fatura], vencida em [Data de Vencimento], e considerando a falta de retorno aos nossos contatos anteriores, estamos enviando esta notificação formal de cobrança.

Informamos que a falta de pagamento poderá ocasionar:

Para evitar transtornos, solicitamos que realize o pagamento do débito em aberto no prazo de [Número de dias] dias corridos a partir do recebimento desta notificação.

As seguintes formas de pagamento estão disponíveis:

Em caso de dúvidas ou necessidade de parcelamento, entre em contato conosco através dos seguintes canais:

Ressaltamos que a resolução amigável do débito é nossa prioridade.

Agradecemos a sua compreensão e colaboração.

[Nome da empresa]”

[Faça o download gratuito aqui]

Leia mais:

Uma carta de cobrança é um documento formal emitido por uma empresa para notificar um cliente sobre pagamentos pendentes.

Essa correspondência desempenha um papel crucial na gestão de crédito, fornecendo informações claras sobre valores devidos, datas de vencimento e outros detalhes relevantes.

Seu objetivo principal é lembrar o cliente sobre a inadimplência, incentivando o pagamento de forma amigável.

Além disso, a carta de cobrança busca manter um tom respeitoso, preservando o relacionamento comercial e evitando danos à reputação da empresa.

Ela é uma ferramenta estratégica no ciclo de recuperação de crédito, agindo como um alerta inicial antes de medidas mais rigorosas serem adotadas.

Leia mais:

A carta de cobrança é mais do que uma simples notificação de pagamento em atraso – é uma ferramenta estratégica para manter a saúde financeira de uma empresa.

Veja alguns pontos importantes de como ela se encaixa no ciclo de gestão de crédito e como pode ser uma aliada na prevenção de inadimplências:

A carta de cobrança atua como um meio eficaz de notificação, conscientização e estímulo à ação por parte dos clientes inadimplentes.

Ao criar um ambiente transparente e oferecer oportunidades de negociação, ela desempenha um papel essencial na manutenção do fluxo de caixa em dia, assegurando que a empresa possa cumprir seus compromissos financeiros e manter uma saúde financeira sólida.

Uma carta de cobrança desempenha um papel crucial na redução da inadimplência, sendo uma ferramenta eficaz para restabelecer a comunicação entre o credor e o devedor.

Ela atua como um instrumento formal e respeitoso para notificar o cliente sobre a existência de uma dívida pendente e solicitar a regularização da situação financeira.

Ao adotar um tom profissional e transparente na carta de cobrança, a empresa demonstra ao cliente que compreende a complexidade das situações financeiras e está disposta a resolver o problema de maneira colaborativa.

Essa abordagem contribui para minimizar possíveis atritos e conflitos, mantendo um ambiente propício à resolução amigável da situação.

Leia também:

A carta de cobrança deve ser utilizada em situações em que um cliente tenha ultrapassado a data de vencimento de um pagamento.

Ela serve como um meio inicial de comunicação antes de medidas mais rigorosas serem adotadas.

Espere alguns dias após a data de vencimento para enviar a primeira carta, demonstrando compreensão e flexibilidade.

Segundo o Serasa, o melhor momento para realizar a cobrança é de 2 a 3 dias após o vencimento.

Se o cliente atrasa o pagamento de forma frequente, a carta de cobrança serve como um aviso e incentivo à regularização.

A carta documenta a dívida e as tentativas de contato, servindo como prova em caso de necessidade de medidas legais.

O principal objetivo da carta de cobrança é notificar o cliente sobre a inadimplência e incentivar o pagamento.

Além disso, ela busca manter a relação comercial de forma respeitosa, evitando danos à reputação da empresa.

Com ela, você pode:

Confira elementos essenciais de uma mensagem de cobrança de mensalidade escolar.

Seguir boas práticas ao enviar uma carta de cobrança é crucial para o sucesso da recuperação da dívida e para a preservação do relacionamento com o cliente.

Uma abordagem profissional e cordial demonstra seriedade e aumenta a confiança do cliente na empresa, tornando-o mais propenso a realizar o pagamento.

A clareza e a objetividade na comunicação são fundamentais: a carta deve explicitar o motivo da cobrança, o valor da dívida, a data de vencimento e as formas de pagamento disponíveis.

Oferecer opções de pagamento e prazos flexíveis facilita o processo para o cliente e demonstra boa vontade da empresa em encontrar uma solução.

Veja mais pontos essenciais para emitir uma carta de cobrança:

Inicie a carta identificando tanto o credor quanto o devedor, incluindo nome, endereço e outros dados relevantes.

Descreva de forma clara e objetiva o valor devido, a data de vencimento original e eventuais encargos ou juros acumulados.

Se houver, inclua um resumo dos pagamentos anteriores para demonstrar a evolução da dívida.

Informe sobre as possíveis consequências caso o pagamento não seja efetuado, como a inclusão do nome do devedor em órgãos de proteção ao crédito.

A gestão eficiente do fluxo de caixa é um pilar fundamental para o sucesso de qualquer negócio, e contar com ferramentas que auxiliem no controle dos recebimentos torna-se crucial.

Nesse contexto, a InfinitePay oferece uma ferramenta de gestão de cobrança automatizada gratuita que proporciona aos empreendedores uma maneira eficaz de monitorar e otimizar os processos de recebimento.

Com ela, você tem controle em tempo real das suas finanças, além de emitir notificação de cobrança simples e automatizada para ajudar o seu negócio a reduzir a inadimplência – e seu cliente escolhe se quer pagar por Pix ou cartão de crédito em até 12x.

Veja como utilizar a gestão de cobrança gratuita da InfinitePay:

No app ou na web, clique em Gestão de cobranças e selecione o cliente.

Se ele não estiver cadastrado, você pode cadastrar na hora

Escolha em até quantas parcelas seu cliente poderá pagar e determine se a cobrança se repetirá.

Também é possível repassar as taxas ao cliente

Seu cliente receberá um aviso sobre o pagamento por WhatsAapp e por e-mail e poderá pagar por Pix ou cartão de crédito.

Com recursos intuitivos, personalização e segurança, a plataforma proporciona uma abordagem abrangente para o controle de recebimentos, permitindo que os empresários foquem no crescimento de seus negócios com tranquilidade e confiança.

O parcelamento de compras é uma prática cada vez mais comum no Brasil: de acordo com um estudo do Opinion Box, 82% dos brasileiros têm o hábito de parcelar suas compras.

A pesquisa também revelou que 41% dos entrevistados optam pelo parcelamento sempre que possível e aponta ainda que o boleto bancário já é o 2º método de pagamento preferido pelos brasileiros.

Parcelar boletos é uma alternativa conveniente para quem precisa dividir um pagamento sem comprometer todo o orçamento de uma vez: essa modalidade permite que você quite contas em várias parcelas, seja por meio de instituições financeiras, bancos digitais ou fintechs especializadas.

Muitas pessoas desconhecem essa possibilidade e acabam optando por soluções mais tradicionais, como o cartão de crédito – no entanto, parcelar um boleto pode trazer benefícios, como taxas mais competitivas e maior controle financeiro.

Neste artigo, explicamos como funciona essa modalidade e como você pode utilizá-la para facilitar o pagamento de suas contas.

O parcelamento é uma forma de pagamento muito popular no Brasil, e isso não é diferente no mundo do empreendedorismo: oferecer o parcelamento de boletos como forma de pagamento pode ser uma ótima estratégia para aumentar as vendas do seu negócio, pois atende a uma demanda dos clientes e facilita a aquisição de produtos ou serviços.

Para parcelar um boleto, o processo pode variar de acordo com a instituição financeira ou fintech escolhida.

No entanto, a maioria segue um fluxo semelhante, que inclui os seguintes passos:

A IninitePay oferece uma ferramenta de gestão de cobrança que automatiza a cobrança dos seus clientes – assim, você não precisa se preocupar em enviar lembretes ou cobrar inadimplentes.

Veja como funciona:

Veja também: O que é boleto parcelado?

O parcelamento de boletos permite que um cliente divida o pagamento de uma compra ou serviço em várias prestações, sem a necessidade de um cartão de crédito.

O processo geralmente ocorre da seguinte forma:

Esse processo garante maior acessibilidade para consumidores que não possuem cartão de crédito ou que preferem não comprometer seu limite – no entanto, é fundamental que tanto o cliente quanto o vendedor estejam atentos aos prazos e condições do parcelamento, evitando atrasos e possíveis cobranças de juros adicionais.

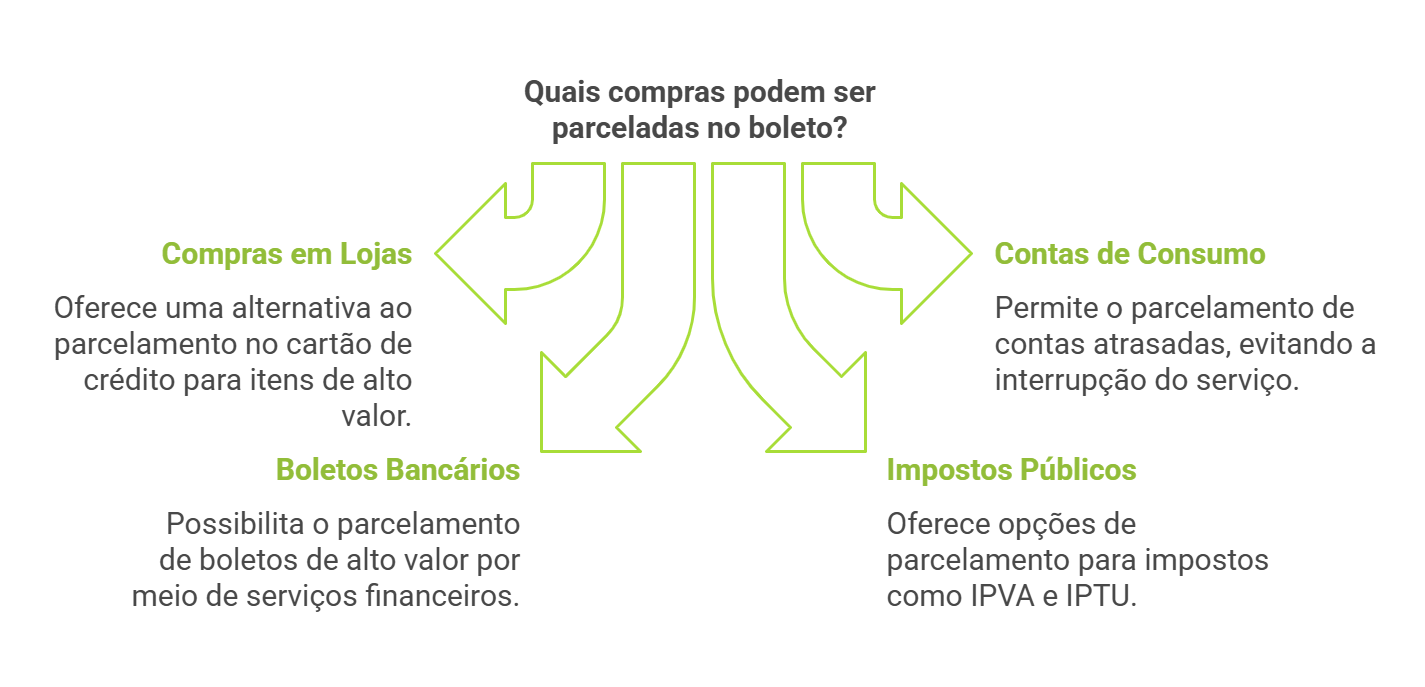

O parcelamento no boleto pode ser utilizado para diferentes tipos de compras e contas, dependendo das políticas da loja ou da instituição financeira.

A seguir, estão alguns exemplos comuns:

Nem todas as compras e contas podem ser parceladas no boleto, pois algumas empresas exigem pagamento à vista ou não oferecem essa alternativa.

O parcelamento no boleto e no cartão de crédito possuem diferenças significativas e a escolha entre as duas opções depende do perfil do consumidor e das condições oferecidas.

Confira, na tabela abaixo, a comparação entre as duas formas de pagamento:

| Critério | Parcelamento no Boleto | Parcelamento no Cartão de Crédito |

|---|---|---|

| Necessidade de cartão de crédito | Não precisa | Sim, exige um cartão de crédito |

| Análise de crédito | Pode ser exigida | Sempre exigida |

| Juros e taxas | Pode ter juros mais altos | Geralmente, taxas menores em compras parceladas sem juros |

| Forma de pagamento | Pagamento via boleto bancário | Pagamento na fatura do cartão |

| Disponibilidade | Nem todas as lojas oferecem | Opção mais comum no varejo |

| Impacto no crédito | Pode impactar o score de crédito | Afeta diretamente o limite do cartão |

Você também pode se interessar:

O boleto parcelado oferece diversos benefícios tanto para consumidores quanto para empresas.

Essa modalidade permite maior flexibilidade no pagamento de compras e contas, sem comprometer o limite do cartão de crédito.

Confira as principais vantagens:

Nem todos os consumidores possuem cartão de crédito ou limite disponível.

O boleto parcelado permite que essas pessoas tenham acesso a compras parceladas e ao pagamento de contas de alto valor sem depender de um cartão.

O boleto parcelado não se restringe apenas a compras no varejo.

Ele também pode ser usado para dividir contas essenciais, como água, luz, internet, telefone e até mesmo tributos, como IPTU e IPVA. Isso ajuda a evitar atrasos e garantir a continuidade dos serviços.

Para empresas e prestadores de serviços, o parcelamento via boleto ajuda a equilibrar o fluxo de caixa, permitindo que os pagamentos sejam recebidos ao longo do tempo em vez de uma única vez.

Além disso, a taxa de cobrança do boleto normalmente é menor do que a de outros meios de pagamento, como o cartão de crédito.

Leia mais: Como um sistema de cobrança pode ajudar no fluxo de caixa?

Oferecer parcelamento no boleto pode atrair mais clientes, especialmente aqueles que evitam o uso de cartões de crédito por questões financeiras ou preferem métodos mais tradicionais.

Como o boleto bancário é um meio de pagamento amplamente aceito no Brasil, essa opção se torna familiar e acessível para um grande número de consumidores.

Clientes que encontram opções de pagamento flexíveis e adequadas ao seu orçamento tendem a retornar para novas compras.

O parcelamento no boleto pode aumentar a satisfação e a lealdade dos clientes, incentivando compras recorrentes.

Como o parcelamento via boleto não compromete o limite do cartão de crédito, o consumidor pode manter seu crédito disponível para outras necessidades ou emergências financeiras.

Isso proporciona um controle financeiro mais equilibrado.

Muitas fintechs e instituições financeiras permitem que o consumidor escolha em quantas vezes deseja dividir o pagamento, ajustando as parcelas ao seu orçamento mensal.

Os boletos podem ser pagos em diversos canais, como bancos, aplicativos, casas lotéricas e até mesmo via débito automático, o que facilita o controle financeiro e evita inadimplência.

O boleto parcelado pode ser uma solução estratégica para empresas que desejam aumentar suas vendas e melhorar a experiência do cliente, além de ser uma alternativa acessível para consumidores que precisam organizar seus pagamentos de forma flexível.

Antes de optar por essa modalidade, é importante avaliar as taxas aplicadas e garantir que os pagamentos se encaixam no planejamento financeiro.

Leia também:

Agora que entendemos a importância do parcelamento de boletos, veja como implementá-lo de forma eficiente no seu empreendimento.

Busque provedores de pagamento que ofereçam a opção de parcelamento de boletos.

Compare taxas, prazos e a facilidade de integração com seu sistema de vendas, e priorize plataformas que não cobram pela emissão de boletos.

Estabeleça regras claras: qual será a frequência da cobrança? Quantas parcelas serão permitidas?

As condições devem ser atrativas para os clientes, sem comprometer sua margem de lucro.

Divulgue essa facilidade no seu site, e-mails de marketing e na finalização da compra.

Informar os clientes sobre essa opção pode aumentar suas conversões e atrair um público que evita cartões de crédito.

Automatize o acompanhamento das parcelas para garantir que os pagamentos sejam feitos em dia.

Use sistemas de gestão que enviam lembretes automáticos aos clientes antes do vencimento das parcelas.

Leia mais: Por que usar um sistema de cobrança automatizado?

A InfinitePay oferece uma solução completa para gestão de cobranças.

Com ela, você pode criar cobranças parceladas, enviar lembretes automáticos para seus clientes e muito mais.

.avif)

.avif)