Descubra as últimas tendências no mercado de pagamentos. Aprenda como inovações podem otimizar suas transações financeiras.

Se você é empreendedor, já deve ter se perguntado como funciona todo o processo quando um cliente paga com cartão na sua loja física ou online.

Por trás dessa operação aparentemente simples, existe uma peça importante: a adquirente. Mas afinal, o que é uma adquirente e por que ela é fundamental para seu negócio?

Neste guia, vamos desvendar todos os aspectos dessa peça-chave do sistema financeiro e ajudar você a tomar as melhores decisões para sua empresa.

Uma adquirente é uma instituição financeira que atua como intermediária entre seu negócio, as bandeiras de cartão e os bancos emissores.

Em termos práticos, é a empresa responsável por processar e garantir que os pagamentos realizados com cartões cheguem até sua conta.

Imagine a adquirente como uma tradutora financeira: ela "traduz" a linguagem do cartão do seu cliente para a linguagem do seu banco, garantindo que a transação seja realizada de forma segura e eficiente.

Empresas de maquininhas - e outras formas de pagamento, como a InfinitePay, são o que chamamos de adquirentes.

Confira:

O processo de comunicação entre sua empresa e o banco através da adquirente segue um fluxo específico:

Todo esse processo acontece em questão de segundos, graças à infraestrutura tecnológica das adquirentes.

Se você busca uma adquirente que oferece as melhores taxas do mercado para pequenos e médios empreendimentos, basta acessar o site da InfinitePay ou baixar o nosso app e escolher o produto ideal para o seu negócio.

Somos uma das soluções de pagamentos mais completas do Brasil e com taxas até 50% menores do que da concorrência.

Aqui, você conta com:

Aproveite pagamentos ultra-rápidos e sem taxas escondidas com a InfinitePay.

https://www.youtube.com/watch?v=LZ8Fq802qOY

A subadquirente, funciona como um intermediário entre o lojista e a adquirente,

Diferente da adquirente, ela não tem a necessidade de se filiar a um banco, uma vez que o trabalho dela é justamente é conectar a sua venda a uma adquirente.

Ou seja, mesmo que você conte com uma subadquirente, o seu negócio ainda terá um contato - mesmo que indireto - com uma adquirente.

Isso porque a adquirente é a responsável por se comunicar com bandeiras e bancos quando pagamentos via cartão de crédito ou débito são processados.

Na prática, o que muda é o fluxo de pagamento.

Imagine um cenário em que um cliente quer comprar um produto em uma loja online.

O fluxo direto com a Adquirente seria:

Já o fluxo com intermédio da subadquirente seria:

Em resumo, no modelo com adquirente direta, a comunicação entre a loja e o sistema de pagamento é mais rápida, pois os dados vão diretamente para a adquirente.

Já no modelo com subadquirente, há uma etapa extra: primeiro, os dados são revisados e conferidos pela subadquirente antes de serem enviados para a adquirente.

Em termos gerais, as principais diferenças são aspectos como filiação, forma de processamento, burocracia, custos e tipos de serviços oferecidos.

Veja em detalhes:

| Aspecto | Adquirente | Subadquirente |

|---|---|---|

| Filiação | Necessita de filiação a um banco emissor | Não necessita |

| Processamento | Processa pagamentos diretamente com as bandeiras | Intermedia transações entre o lojista e a adquirente |

| Burocracia | Geralmente mais burocrático | Menos burocrático, facilitando a integração |

| Custos | Taxas geralmente menores | Taxas podem ser mais altas, mas com custos iniciais menores |

| Serviços Oferecidos | Conecta todos os agentes do processo de compra | Oferece soluções simplificadas, como análise antifraude e gestão de pagamentos |

Ou seja, escolher entre adquirente ou subadquirente depende das necessidades do seu negócio: se você quer um processo mais rápido e também mais econômico a longo prazo, a adquirente direta pode ser ideal.

Porém, se busca um serviço mais simples, mesmo que o custo a médio e longo prazo não seja tão atrativo, a subadquirente pode ser uma boa opção.

Confira 6 benefícios de contar com uma adquirente na expansão do seu negócio:

As transações realizadas através de adquirentes são altamente seguras, utilizando tecnologias como criptografia e autenticação.

Isso protege os dados dos consumidores e comerciantes contra fraudes e invasões, proporcionando um ambiente seguro para ambas as partes.

As adquirentes permitem que os comerciantes aceitem uma variedade de métodos de pagamento, incluindo cartões de crédito, débito, links de pagamento, arteiras digitais e Pix.

Essa diversidade atende às preferências dos consumidores e pode aumentar as vendas, já que os clientes tendem a abandonar compras se suas opções de pagamento preferidas não estiverem disponíveis.

Você também pode se interessar:

O processo de pagamento com uma adquirente é rápido, geralmente concluído em segundos.

Isso é especialmente benéfico para lojas físicas, onde não há necessidade de manuseio de dinheiro físico, e para lojas online, que podem agilizar o envio de produtos, já que a confirmação do pagamento é mais ágil.

Ao aceitar múltiplas bandeiras e métodos de pagamento, as adquirentes ajudam a evitar a perda de vendas por falta de opções. Em um cenário onde muitos consumidores não carregam dinheiro em espécie, isso aumenta significativamente a taxa de conversão das vendas.

A possibilidade de pagar da forma que o cliente prefere pode aumentar a lealdade à marca.

Quando os consumidores sentem que suas necessidades são atendidas, eles tendem a retornar ao estabelecimento para futuras compras.

Algumas adquirentes oferecem serviços como a antecipação de recebíveis, permitindo que os comerciantes recebam o valor das vendas a prazo antes do prazo normal.

Com a InfinitePay, você recebe em até um dia útil e, ao optar pelo InfiniteNitro você recebe na hora e continua aproveitando nossas taxas competitivas.

E o melhor: você escolhe quando ativar ou desativar essa opção rapidamente pelo app.

Receber antecipadamente, ajuda na gestão do fluxo de caixa e na manutenção das operações, sem precisar esperar longos períodos pela liquidação das vendas.

A escolha da adquirente certa pode ser um diferencial competitivo importante para seu negócio.

Ao compreender bem o papel e as características de cada opção, você pode decidir mais assertiva e alinhada com suas necessidades.

Aqui estão os principais fatores para considerar antes de escolher:

Certifique-se de que as principais bandeiras de cartões em circulação no país são aceitas. Isso garante que você possa atender a uma ampla gama de clientes, aumentando as chances de vendas.

Algumas bandeiras oferecem taxas mais altas (Elo, Amex, Hipercard, etc.), portanto, pesquise todos os custos associados.

Além disso, com base no volume de vendas ou segmento do seu negócio, você pode encontrar opções mais vantajosas de taxas.

Na InfinitePay, por exemplo, quanto mais você vende, menos taxas você paga!

Busque uma adquirente que ofereça recursos modernos, como pagamentos por aproximação na maquininha, Tap to Pay, integração com sistemas, suporte técnico e soluções de gestão financeira.

Escolha aquela que oferecer recursos que podem otimizar suas vendas e melhorar a eficiência do seu negócio.

Veja:

Pesquise sobre a reputação da adquirente no mercado, isso te ajudará a entender com o ela poderá te atender em momentos difíceis.

Para isso, verifique avaliações em plataformas como o Reclame Aqui para entender a experiência de outros comerciantes com a empresa.

Escolha opções que tenham atendimento personalizado, de qualidade e que não tenha um histórico de demoras para resolver problemas.

A InfinitePay tem o selo de confiança e atingiu a reputação máxima de atendimento no Reclame Aqui, ganhando o certificado RA1000.

O sistema PDV, ou Ponto de Venda, é uma ferramenta essencial para qualquer negócio que venda produtos ou serviços.

Ele é responsável por registrar as vendas, controlar o estoque, emitir notas fiscais e realizar outros processos importantes da rotina comercial.

Para pequenas e médias empresas, os sistemas PDV gratuitos podem ser uma ótima opção, já que oferecem uma série de recursos essenciais para o gerenciamento do negócio, sem nenhuma cobrança.

Neste artigo, vamos apresentar 6 opções gratuitas, assim como os benefícios de usar um PDV e como escolher o melhor para o seu negócio.

Veja nosso guia definitivo sobre fechamento de caixa.

Selecionamos os 6 melhores sistemas PDV gratuitos do mercado para você comparar e escolher aquele que melhor atende às necessidades do seu negócio.

Confira:

O PDV (Ponto de Venda) da InfinitePay é uma ferramenta projetada para facilitar a rotina de vendas de pequenos e médios negócios, oferecendo funcionalidades de gerenciamento de catálogo e estoque.

Ele pode ser acessado pela Maquininha Smart e no InfiniteTap (que transforma seu celular em maquininha), incluindo o Tap to Pay no iPhone.

Veja alguns detalhes sobre o produto:

Saiba mais sobre o PDV InfinitePay.

O PDV azul é um sistema PDV gratuito focado na fidelização de clientes e integração com programas de fidelidade.

Ele permite o registro de vendas e o controle de pontos para recompensas dos clientes.

O PDV verde é um sistema de gestão destinado principalmente a pequenas e médias empresas.

Ele oferece controle de estoque, gestão financeira e emissão de notas fiscais.

O PDV branco e vermelho é um sistema que oferece funcionalidades básicas para o controle de vendas e estoque, com uma versão gratuita que atende pequenos comerciantes. some text

O PDV roxo Está disponível nas versões offline e online (nuvem) e conta com interface intuitiva.

O PDV azul claro e branco está disponível na versão gratuita e também tem planos pagos. Nele, Cadastro de até 2 usuários e emissão de até 20 notas fiscais.

O funcionamento do sistema PDV pode ser dividido em três etapas principais:

Na primeira etapa, os dados da empresa, como produtos, clientes e vendedores, são cadastrados no sistema.

Na segunda etapa, as vendas são registradas no sistema.

O cliente escolhe os produtos que deseja comprar e o sistema calcula o valor total da compra.

O pagamento pode ser feito em dinheiro, cartão de crédito, cartão de débito ou outro meio de pagamento.

Na terceira etapa, o sistema fecha o caixa e gera relatórios de vendas.

Os relatórios podem ser usados para acompanhar o desempenho do negócio, identificar tendências e tomar decisões estratégicas.

Além dessas três etapas principais, o sistema PDV também pode oferecer uma série de funcionalidades adicionais, como:

O sistema PDV é uma ferramenta essencial para qualquer negócio que venda produtos ou serviços.

Ele pode ajudar a automatizar processos, melhorar a eficiência e o controle do negócio, e fornecer informações valiosas para a tomada de decisões.

Leia mais: PDV: O que é e como funciona

Os sistemas PDV gratuitos oferecem uma série de vantagens para pequenas e médias empresas, especialmente aquelas que buscam soluções práticas e econômicas para o gerenciamento do negócio.

Entre os principais benefícios, podemos destacar:

Os sistemas PDV gratuitos são uma alternativa acessível aos sistemas comerciais pagos.

Empresas que estão começando ou que possuem orçamento limitado podem investir em outras áreas importantes, como estoque, marketing ou contratação, enquanto ainda contam com uma solução funcional para suas operações.

A maioria dos sistemas PDV gratuitos é projetada para ser intuitiva, mesmo para pessoas com pouca experiência em tecnologia, o que reduz a necessidade de longos treinamentos e permite que a equipe comece a operar rapidamente, aumentando a produtividade no dia a dia.

Embora sejam gratuitos, muitos sistemas PDV oferecem recursos indispensáveis, como:

Muitos sistemas gratuitos de PDV funcionam em dispositivos móveis, como tablets e smartphones, o que permite que o empreendedor acompanhe as vendas em tempo real, mesmo fora do estabelecimento – essa mobilidade é ideal para negócios como food trucks, feiras e lojas pop-up.

Com um sistema PDV, o processo de vendas é mais rápido e organizado, o que reduz o tempo de espera e melhora a experiência do cliente.

Além disso, o histórico de vendas permite um atendimento personalizado, oferecendo produtos ou serviços com base nas compras anteriores.

Embora limitados em comparação com sistemas pagos, muitos sistemas gratuitos oferecem atualizações regulares e suporte básico – isso garante que o software permaneça funcional e atualizado, mesmo em um ambiente de rápido avanço tecnológico.

A maioria dos sistemas gratuitos oferece a possibilidade de migração para versões pagas ou mais completas à medida que o negócio cresce.

Isso evita a necessidade de trocar de sistema e permite que o empreendedor adicione funcionalidades avançadas, como integração com plataformas de e-commerce ou ferramentas de marketing.

Com processos automatizados, os sistemas PDV ajudam a reduzir erros manuais, como cobranças incorretas ou falta de registro de vendas, contribuindo para maior precisão no controle financeiro e na gestão do estoque.

Para empresas que ainda estão explorando diferentes opções, os sistemas gratuitos permitem testar a funcionalidade e adequação sem comprometer o orçamento.

Assim, o empreendedor pode avaliar se o sistema atende às necessidades do negócio antes de considerar um plano pago.

Alguns sistemas PDV gratuitos permitem integração com outras ferramentas, como sistemas de CRM, aplicativos de controle financeiro e plataformas de e-commerce.

Essa flexibilidade ajuda a centralizar as operações e simplificar a gestão do negócio.

Na hora de escolher um sistema PDV gratuito, é importante considerar as necessidades específicas do seu negócio.

Alguns fatores importantes a serem considerados são:

Você também pode se interessar por:

O PDV da InfinitePay é um sistema PDV gratuito que oferece uma série de funcionalidades essenciais para o gerenciamento de negócios, como:

O sistema permite registrar vendas de forma ágil e intuitiva.

Basta escolher os produtos, informar a forma de pagamento e o valor total da compra.

O cálculo do troco é feito automaticamente, se necessário.

Com o Modo Ficha, você pode vender e imprimir fichas diretamente pela maquininha, permitindo que os clientes comprem com rapidez e retirem os itens em outro local.

A solução oferece controle eficiente do estoque, evitando a falta ou o excesso de produtos.

É possível cadastrar itens com código de barras, descrição, preço e quantidade disponível.

O estoque é atualizado automaticamente a cada venda.

As informações dos clientes, como nome, endereço, telefone e histórico de compras, podem ser armazenadas e gerenciadas facilmente.

É possível cadastrar novos clientes, editar dados e visualizar o histórico de cada um.

O PDV da InfinitePay permite gerar relatórios de vendas, que podem ser usados para acompanhar o desempenho do negócio, identificar tendências e tomar decisões estratégicas.

Os relatórios podem ser gerados por período, produto, cliente ou forma de pagamento.

Além dessas funcionalidades essenciais, o PDV da InfinitePay também oferece uma série de recursos adicionais, como:

O PDV da InfinitePay é uma ótima opção para pequenas e médias empresas que buscam um sistema PDV gratuito e completo.

Ele oferece uma série de funcionalidades essenciais para o gerenciamento do negócio, além de recursos adicionais que podem ser úteis para empresas de diferentes segmentos.

Saiba mais sobre o PDV da InfinitePay:

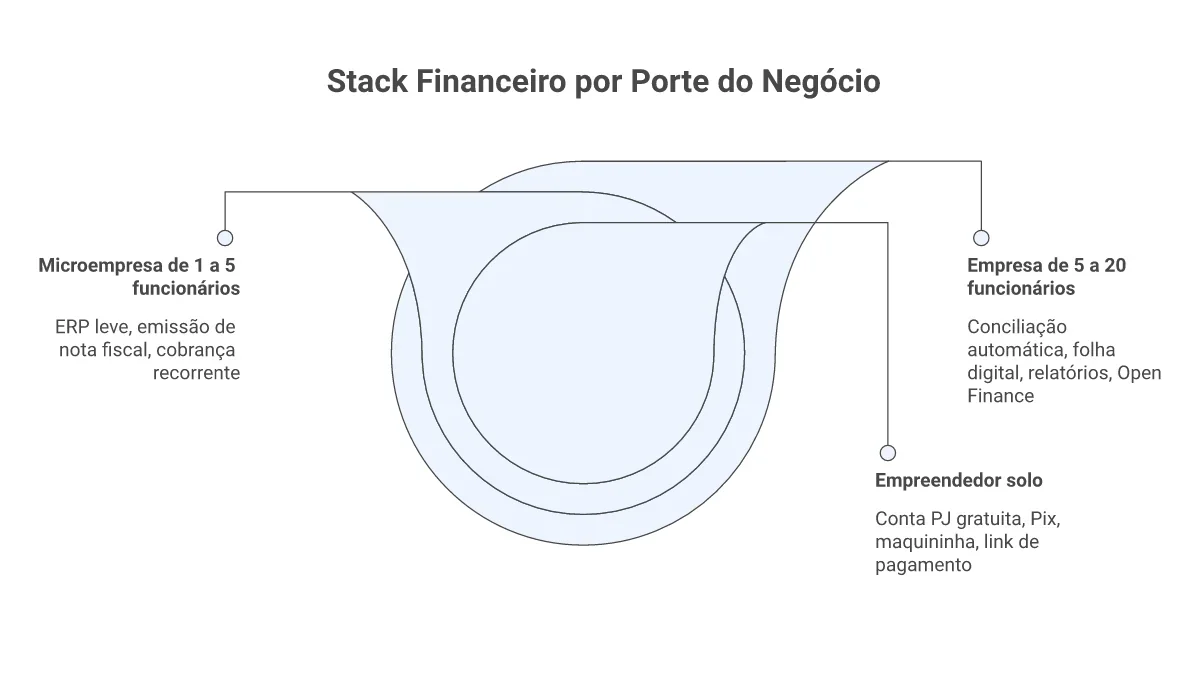

Escolher a melhor conta digital para empreendedores exige olhar além da tarifa zero.

MPMEs gastam mais de 21 horas por semana com gestão de despesas, segundo levantamento de 2024. Em 46% dessas empresas, quem absorve a tarefa é o próprio dono.

O problema não é a conta em si. É operar com ferramentas que não conversam: extrato num lugar, conciliação em planilha, cobrança por e-mail, NF em outro sistema.

A conta digital empresa que resolve isso oferece ecossistema integrado: conta, maquininha, cobrança, controle de estoque e gestão financeira no mesmo app.

O Brasil somava 24 milhões de pequenas empresas ativas no fim de 2025. Quem escala precisa de integração, não só de tarifa zero.

A melhor conta digital para empreendedores centraliza cobrança, controle de estoque e cartão PJ no mesmo app. O ganho não é só praticidade: é eliminar o retrabalho entre sistemas que não conversam.

Uma conta digital empresarial completa substitui planilhas, apps de cobrança avulsos e conciliação manual. Cada funcionalidade nativa que a conta resolve internamente é uma ferramenta a menos para contratar e integrar.

Cobrança automatizada elimina o ciclo de boleto sem lembrete e vencimento que ninguém rastreia. O sistema envia notificações, registra pagamentos e concilia recebíveis sem intervenção manual.

O impacto é direto: o Brasil fechou 2024 com 6,9 milhões de empresas inadimplentes, 94% delas micro e pequenas.

A InfinitePay oferece gestão de cobranças com envio automático de notificações via WhatsApp e e-mail. O sistema avisa o cliente no momento da cobrança e envia lembrete antes do vencimento.

O link de pagamento complementa a cobrança para vendas pontuais. A InfinitePay gera links de pagamento que aceitam cartão de crédito em até 12x, Google Pay e Apple Pay, sem necessidade de site.

O recebimento acontece em até 1 dia útil (D+1) ou em 6 segundos no plano Receba na Hora.

No vídeo abaixo, estão 3 práticas para reduzir a inadimplência e organizar a cobrança do negócio.

Quem opera sem cartão PJ mistura despesas pessoais e empresariais no mesmo extrato. Na hora de fechar o mês, separar o que foi compra de estoque, combustível ou almoço vira trabalho manual.

A InfinitePay oferece cartão virtual com 1,5% de cashback em compras na modalidade crédito, até R$ 20.000 a cada 30 dias. O cartão funciona em carteiras digitais (Google, Samsung e Apple Wallet) para pagamento por aproximação.

O controle de despesas operacionais vem dos cartões adicionais. A conta permite até 5 cartões extras, cada um com regras próprias:

O cartão principal fica com quem administra o negócio. Os adicionais vão para a equipe com restrições configuráveis. Essa separação resolve o problema de rastreabilidade sem depender de planilha de prestação de contas.

Para vendas presenciais, o Modo Sua Equipe permite que funcionários vendam pela maquininha ou pelo InfiniteTap sem acesso a dados cadastrais ou configurações da conta.

O PDV integrado complementa o controle: cadastro de produtos por foto (com IA) ou manual, categorias, variações de tamanho e controle de estoque por SKU.

Produtos cadastrados no app sincronizam com a Maquininha Smart e com a Loja Online automaticamente.

Para pequenas empresas, integração é o critério que separa conta-caixinha de conta-ecossistema. A melhor conta digital para empresas conecta vendas, cobranças e NF sem lançamento manual.

API aberta permite que o ERP leia extratos, registre pagamentos e concilie recebíveis sem intervenção humana. Webhooks avisam o sistema em tempo real quando um Pix entra ou uma cobrança vence.

Ao avaliar a melhor conta digital para CNPJ, verifique três pontos antes de contratar:

A integração com bancos digitais varia por plataforma e muda com frequência. Verifique a disponibilidade atual antes de contratar.

A InfinitePay oferece API para cobranças e links de pagamento. Para gestão interna, resolve com PDV, Gestão de Cobranças e Loja Online.

Para quem precisa alimentar um ERP ou a contabilidade, a conta permite exportar relatórios em CSV e PDF.

O Open Finance, com mais de 154 milhões de consentimentos ativos em 2025, permite conectar a conta ao ERP via API padronizada, sem depender de integração individual de cada banco.

Conciliação manual consome horas e multiplica erros. Contas digitais PJ com conciliação automática cruzam pagamentos recebidos com cobranças emitidas e sinalizam divergências.

Quem ainda não opera com ERP integrado pode começar pela exportação periódica:

A emissão de nota fiscal exige ferramenta externa na maioria das contas digitais PJ.

O caminho mais comum é emitir NFS-e pelo portal da prefeitura ou por emissor dedicado e conciliar com o extrato da conta.

Quem vende em marketplaces enfrenta um desafio extra: os recebíveis caem em datas e valores diferentes do que aparece no painel de vendas, depois de descontos de comissão e frete.

A conta digital que recebe esses repasses precisa permitir conciliação por período e por canal. Sem isso, o empreendedor fecha o mês sem saber a margem real de cada marketplace.

Conforme o volume cresce, a integração via API ou Open Finance substitui a exportação manual e reduz o ciclo de fechamento de dias para minutos.

99% das PMEs já usam ferramentas digitais, mas a maturidade digital dessas empresas alcança apenas 37%. Ter ferramentas não basta: o que falta é articulá-las.

A estrutura ideal cresce junto com o negócio:

Quem opera sozinho precisa de velocidade e custo baixo. Uma conta digital empresa gratuita com Pix, link de pagamento e maquininha resolve a maior parte da operação.

A Conta PJ InfinitePay não cobra mensalidade nem taxa de adesão, e tem Pix gratuito.

Na maquininha, as taxas começam em 1,37% no débito e 3,15% no crédito à vista (plano D+1, faixa até R$ 20 mil/mês). Taxas referentes a maio de 2026, sujeitas a alteração.

Se você se pergunta qual melhor banco digital para abrir conta PJ quando se opera solo, o critério é simples: custo fixo zero e recebimento rápido.

Com o Tap da InfinitePay, por exemplo, você transforma o smartphone em maquininha, sem equipamento extra.

Com equipe, o volume de transações e a complexidade fiscal aumentam. Cobrança manual não escala.

Adicione cobrança recorrente automatizada e ERP leve para conciliar vendas com NF. A emissão de NF exige ferramenta externa, mas o ERP centraliza o processo.

A InfinitePay adiciona cartões PJ com limites por colaborador e Modo Equipe para vendas sem exposição de dados da conta.

O PDV integrado controla estoque e sincroniza produtos com a maquininha.

Qual o melhor banco digital para empresa nessa faixa? O que oferece cobrança automatizada, controle de equipe e exportação de dados para o ERP, sem cobrar mensalidade por isso.

Acima de 5 funcionários, conciliação manual vira gargalo. O volume de pequenos negócios no Brasil cresceu 9,7% em 2025, e quem escala sem automação acumula retrabalho proporcional.

Nessa faixa, a estrutura financeira exige conciliação automática entre conta e ERP, múltiplos acessos com permissões e relatórios exportáveis para a contabilidade.

A folha de pagamento digital complementa o stack: agendamento de transferências recorrentes para funcionários reduz o risco de atraso.

A InfinitePay exporta relatórios em CSV e PDF para alimentar o ERP. O Open Finance permite conectar a conta a outros sistemas via API padronizada, sem depender de integração proprietária.

O princípio vale para todos os portes: comece com o mínimo que a operação exige e adicione camadas conforme o faturamento justifica.

Pequenos negócios acessam apenas 20% do crédito concedido a empresas no Brasil. Dois terços dos empreendedores não conseguem capital de giro via bancos ou fintechs.

O problema não é falta de faturamento. É falta de histórico visível: quem recebe por maquininha de um lado e paga fornecedor por outro não constrói um perfil de crédito coerente.

Centralizar operações numa única conta digital muda essa equação. Cada Pix recebido, cobrança paga e venda no cartão alimenta um scoring alternativo baseado em transações reais.

O Empréstimo Inteligente da InfinitePay funciona nessa lógica: o crédito é pré-aprovado conforme o volume de vendas na conta.

O pagamento desconta 5% a 25% dos recebíveis diários, adaptando-se ao ritmo do negócio.

Compartilhar dados de outros bancos via Open Finance amplia a análise e aumenta as chances de aprovação.

Para capital de giro de curto prazo, a antecipação de recebíveis complementa o crédito. O empreendedor seleciona o período no app e recebe em segundos, sem contrato adicional.

A melhor conta digital para empreendedores centraliza cobrança, maquininha, PDV e crédito no mesmo app. Quanto mais o negócio cresce, mais o ecossistema integrado economiza: o próprio histórico de vendas destranca crédito pré-aprovado.

A Conta PJ InfinitePay reúne esse ecossistema sem mensalidade: Pix gratuito, cartão com 1,5% de cashback, saldo que rende a 106% do CDI, cobrança automatizada e taxas que reduzem conforme o negócio cresce.

Baixe o app da InfinitePay e teste a conta gratuitamente.

As formas de pagamento são os meios disponibilizados por uma empresa para que os clientes paguem pela compra de um produto ou serviço. Elas podem ser divididas em dois grupos principais: formas de pagamento tradicionais e formas de pagamento digitais.

Os meios de pagamento referem-se aos diferentes métodos que uma empresa ou estabelecimento oferece aos seus clientes para que possam quitar suas compras ou serviços. Esses métodos podem variar desde o pagamento em dinheiro até as tecnologias mais avançadas, como pagamentos por aproximação ou criptomoedas.

De acordo com a Febraban, em 2022, as formas de pagamento mais utilizadas no Brasil foram:

A pesquisa da Opinion Box, realizada em 2023, também mostrou que os meios de pagamento mais usados no Brasil são o cartão de crédito (80%), o Pix (77%), o dinheiro (73%) e o cartão de débito (66%).

O Pix, que foi lançado em novembro de 2020, vem crescendo rapidamente no Brasil. Em apenas dois anos, já é o meio de pagamento mais utilizado no país em número de transações. Isso se deve a uma série de fatores, como a sua praticidade, a sua segurança e a sua disponibilidade 24 horas por dia, 7 dias por semana.

Por conta deste uso crescente, a Febraban anunciou o fim do DOC no meio de janeiro de 2024, já que este meio de pagamento é mais burocrático, caro e demorado que o Pix.

O Pix é especialmente popular no comércio eletrônico, onde oferece uma alternativa mais rápida e segura ao boleto bancário.

Leia mais:

Para qualquer negócio oferecer um leque variado de formas de pagamento é essencial, a oferta de diversas formas de pagamento é crucial para melhorar a experiência do cliente, impulsionar as vendas e se manter competitivo no mercado. Veja por que oferecer formas de pagamentos variadas pode ajudar no seu negócio:

Oferecer uma variedade de meios de pagamento proporciona conveniência aos seus clientes. Cada pessoa tem suas preferências e necessidades específicas quando se trata de pagar por produtos ou serviços. Ao disponibilizar várias opções, você atende a diversos perfis de consumidores, tornando a experiência de compra mais agradável e flexível.

Clientes têm mais chances de concluir uma compra quando podem escolher a forma de pagamento que é mais conveniente. Isso pode resultar em um aumento nas vendas, já que você remove barreiras que poderiam impedir uma compra.

Oferecer opções de pagamento é uma maneira de diferenciar o seu negócio. Os consumidores tendem a preferir empresas que oferecem flexibilidade nas formas de pagamento, o que pode ser um fator decisivo na escolha entre a sua empresa e a concorrência.

Ao atender às preferências de pagamento dos clientes, você aumenta as chances de fidelização. Clientes satisfeitos tendem a retornar e a recomendar seu negócio a outras pessoas.

Oferecer várias opções de pagamento pode ajudar a reduzir o risco de inadimplência, fraudes ou problemas com transações. Diversificar os métodos de pagamento permite que você se proteja contra eventuais contratempos em uma única forma de pagamento.

O cenário de pagamentos está em constante evolução, com novas tecnologias e tendências surgindo regularmente. Ao acompanhar essas mudanças e oferecer métodos de pagamento atualizados, você mostra que está alinhado com as expectativas do mercado.

Diferentes regiões do mundo têm preferências distintas em relação aos meios de pagamento. Ao oferecer uma variedade de opções, você pode expandir sua presença geográfica e atrair clientes de diferentes origens.

Alguns clientes podem ter necessidades especiais de pagamento devido a limitações físicas, restrições orçamentárias ou outras circunstâncias. Oferecer várias opções permite a adaptação às necessidades individuais.

As formas de pagamento tradicionais são aquelas que já existem há muitos anos e ainda são muito utilizadas. Entre as mais comuns estão:

É a forma de pagamento mais tradicional e ainda é a preferida de muitas pessoas. É prático e fácil de usar, mas também é a forma menos segura.

É uma forma de pagamento que permite ao comprador pagar a compra em até 30 dias. No entanto, é uma forma de pagamento que pode ser mais lenta e burocrática.

Leia mais: A história do cheque: saiba mais sobre o quase extinto método de pagamento

É uma forma de pagamento que permite ao comprador pagar a compra por meio de um documento impresso ou eletrônico. É uma forma de pagamento conveniente e segura, mas pode ser mais lenta do que outras opções.

É uma forma de pagamento que permite ao comprador parcelar a compra em até 48 vezes. É uma forma de pagamento conveniente e segura, mas pode ser mais cara do que outras opções.

É uma forma de pagamento que permite ao comprador pagar a compra com o dinheiro que tem na conta bancária. É uma forma de pagamento segura e prática, mas pode ser menos conveniente do que o cartão de crédito, pois o cliente não pode parcelar a compra.

O cartão de débito também está ganhando espaço nas compras online. No terceiro trimestre de 2023, o uso do cartão de débito nas compras online registrou um incremento interanual de 40,5%.

As formas de pagamento digitais são aquelas que surgiram com o avanço da tecnologia. Entre as mais comuns estão:

Os links de pagamento são uma forma de aceitar pagamentos online. Com um link de pagamento, o comerciante pode enviar um link para o cliente, que pode pagar com cartão de crédito, débito ou refeição, inclusive por aproximação.

É uma forma de pagamento instantânea que permite ao comprador pagar a compra com o celular. É uma forma de pagamento segura e conveniente, mas ainda é relativamente nova e pode não ser aceita por todos os estabelecimentos.

É uma forma de pagamento que permite ao comprador pagar a compra por meio de um aplicativo no celular. É uma forma de pagamento conveniente e segura, mas pode ter taxas de transação mais altas do que outras opções.

O cartão virtual da InfinitePay é uma ótima opção para uso em carteiras digitais.

Além dos benefícios como 1,5% de cashback, múltiplos cartões e anuidade zero, o cartão virtual da InfinitePay oferece a possibilidade de ser integrado às principais carteiras digitais do mercado, como Apple Pay, Samsung Pay e Google Pay.

Isso significa que você pode usar seu cartão inteligente para fazer compras online, em aplicativos de delivery, em lojas físicas que aceitem pagamento por aproximação e muito mais, apenas com o seu celular.

As compras online estão crescendo no Brasil. No terceiro trimestre de 2023, as compras com cartões na internet, em aplicativos e em outros tipos de transação não presente movimentaram R$ 212,2 bilhões (+13%), em 1,7 bilhão de transações (+17%), segundo a Abcomm.

O crescimento das compras online é impulsionado pela mudança nos hábitos de consumo dos brasileiros. Com o avanço da tecnologia, as pessoas estão cada vez mais comprando pela internet.

O mercado de formas de pagamento está em constante evolução e novas tendências surgem a todo momento. Entre as tendências mais recentes estão:

É uma forma de pagamento que permite ao comprador pagar a compra aproximando o cartão do leitor. É uma forma de pagamento conveniente e segura, mas ainda é relativamente nova e pode não ser aceita por todos os estabelecimentos.

O pagamento por aproximação é uma das tendências que mais cresce no Brasil. Segundo a Abecs (associação que representa os meios eletrônicos de pagamento), no terceiro trimestre de 2023, o pagamento por aproximação movimentou R$ 256,5 bilhões (+66,3%), em mais de 4,5 bilhões de transações (+55,2% mais transações que no mesmo período de 2022).

O crescimento do pagamento por aproximação é impulsionado pela sua praticidade e segurança. Com o pagamento por aproximação, o consumidor pode realizar a transação sem a necessidade de inserir o cartão na máquina, bastando aproximar o cartão ou o celular do leitor.

Aceitar pagamento por aproximação é uma forma de melhorar a experiência do cliente e aumentar as vendas. Para os pequenos negócios ou até pessoas físicas sem CNPJ, existem soluções que permitem aceitar pagamento por aproximação sem maquininha e de graça, sem gastar com aluguel ou ter um gasto inicial para adquirir uma maquininha tradicional.

Uma das soluções mais populares é o InfiniteTap. O InfiniteTap é uma tecnologia que transforma o celular em maquininha de cartão. Com o InfiniteTap, os comerciantes ou pessoas físicas CPF podem aceitar pagamentos com cartão de crédito e débito por aproximação. Podem também parcelar em até 12x com toda a segurança de uma tecnologia criptografada de ponta a ponta. As taxas são as mesmas da maquininha tradicional.

Para usar o InfiniteTap, é preciso instalar o aplicativo da InfinitePay no celular e cadastrar o seu estabelecimento. O aplicativo é gratuito para download e instalação. Só baixar e começar a vender!

Leia mais: Como fazer pagamento por aproximação pelo celular

A escolha da melhor forma de pagamento para o seu negócio depende de vários fatores, como o tipo de produto ou serviço que você vende, o público-alvo do seu negócio e as suas necessidades financeiras.

De modo geral, é importante oferecer uma variedade de formas de pagamento para atender às necessidades dos seus clientes. Isso pode ajudá-lo a aumentar as vendas e fidelizar os clientes.

Aqui estão algumas dicas para escolher as melhores formas de pagamento para o seu negócio:

Ao oferecer uma variedade de formas de pagamento, você pode melhorar a experiência de compra dos seus clientes e aumentar as suas vendas.

A InfinitePay oferece uma variedade de produtos para os seus clientes, sempre pensando em facilitar o lucro e impulsionar as vendas dos seus parceiros. Veja o que temos para o seu negócio:

A InfinitePay oferece a Maquininha Smart, a melhor máquina de cartão do mercado, ultra moderna e com transações rápidas para facilitar a venda. A maquininha da InfinitePay aceita pagamentos físicos ou por aproximação de cartão de crédito, débito e Pix com parcelamento em 12x e as melhores taxas do mercado, a partir de 1,36%. Além de ter um sistema de PDV gratuito dentro da própria maquininha: Organize seu estoque, venda no modo ficha e tenha relatórios elaborados sem precisar usar o computador.

O InfiniteTap é uma tecnologia que transforma o celular do comerciante ou pessoa física sem CNPJ em uma maquininha de cartão. O InfiniteTap é uma boa opção para negócios que não querem investir em uma maquininha física.

Leia mais:

Com o Link de Pagamento da InfinitePay você não precisa de uma loja física para vender. Aceite pagamentos online apenas enviando um link para seus clientes pelas redes sociais ou email.

Você também conta com um sistema de cobrança integrado a sua conta, podendo fazer pagamentos recorrentes e cadastrar seus clientes como forma de controle e fidelização, diminuindo a inadimplência.

Leia mais:

A Conta Inteligente da InfinitePay é a conta que te ajuda a vender! Com ela, você pode fazer e receber transferências via Pix, ter controle das suas vendas e do estoque, e cashback de 1,5% nas suas compras pelo cartão virtual da InfinitePay.

Leia mais:

Os produtos da InfinitePay oferecem uma série de vantagens para os seus clientes, incluindo:

A InfinitePay é uma empresa de meios de pagamento que oferece uma variedade de produtos e serviços para atender às necessidades de diferentes tipos de negócios.

A escolha das formas de pagamento oferecidas por uma empresa deve levar em consideração diversos fatores, como o tipo de negócio, o público-alvo e o custo das taxas cobradas pelas instituições financeiras. Portanto, certifique-se de avaliar as necessidades de seus clientes e adaptar suas opções de pagamento de acordo para colher os benefícios dessa abordagem estratégica.

PDV, sigla para Ponto de Venda, é um elo crucial entre o seu negócio e seus clientes, com o potencial de impulsionar as vendas, fidelizar consumidores e otimizar a gestão do seu empreendimento.

PDV significa Ponto de Venda. É o local onde uma transação de compra e venda ocorre, ou seja, onde o cliente efetua o pagamento por um produto ou serviço. O termo pode se referir tanto ao espaço físico, como uma loja ou quiosque, quanto ao ponto de venda digital, como um site de e-commerce.

Além disso, PDV também pode se referir ao sistema de ponto de venda, que é o software e o hardware usados para processar transações, emitir recibos, gerenciar inventários e controlar o fluxo de caixa. Esses sistemas são essenciais para pequenas e grandes empresas, oferecendo funcionalidades como gestão de estoque, integração com métodos de pagamento, relatórios de vendas, entre outros.

O PDV é o lugar onde a venda acontece. Isso já mostra o quanto é importante para as empresas de comércio. Mas é essencial entender também como o PDV ajuda a levar o cliente até a finalização da compra.

No PDV, o cliente está na etapa final da sua jornada de compra. Ele já percebeu que precisa de algo, muitas vezes pesquisou na internet, e vai até a loja para decidir. O ambiente do PDV pode influenciar diretamente essa decisão.

Nesse momento, você tem a chance de encantar o cliente com uma experiência de compra agradável. Se ele não encontrar obstáculos para escolher, se achar os produtos facilmente, receber um bom atendimento e aproveitar ofertas e descontos, vai se sentir motivado a comprar.

Você pode usar várias estratégias no PDV: organizar bem a loja, criar uma vitrine atraente, usar aromas agradáveis no ambiente, entre outras. Essas ações ajudam a criar uma conexão mais forte entre a marca e o consumidor. Assim, não só incentivamos a compra, mas também aumentamos a satisfação do cliente, elevamos o valor da compra e o incentivamos a voltar mais vezes.

Existem diferentes tipos de PDV que atendem a várias necessidades de negócios e preferências dos clientes. Conhecer esses tipos ajuda você a escolher a melhor opção para o seu negócio e a melhorar a experiência de compra dos clientes. Vamos ver quais são os principais tipos de PDV e suas características:

O PDV físico é o que geralmente vem à mente quando pensamos em ponto de venda. No marketing, refere-se a lojas físicas, shopping centers, supermercados etc., onde o consumidor comparece presencialmente para fazer suas compras.

Nesses casos, o PDV físico precisa de uma boa localização e ambientação, com organização, iluminação, decoração e outros aspectos que criam o cenário ideal para a venda.

Por outro lado, a popularização do e-commerce criou também o PDV online. Trata-se de lojas virtuais, marketplaces, aplicativos, social commerce e outros ambientes virtuais onde as empresas exibem produtos e realizam suas vendas.

Nesses casos, as empresas se preocupam com usabilidade, design da interface, segurança dos dados, arquitetura da informação, meios de pagamento online e outros fatores que impactam a experiência do usuário.

Leia mais:

Entender quem é o seu cliente ideal é essencial. Ao conhecer as características da sua persona, você compreende o que o consumidor busca no seu ponto de venda. Por exemplo, dependendo da idade, alguns clientes podem preferir tocar no produto em vez de assistir a um vídeo sobre ele.

Para identificar quem mais compra na sua loja, observe seus clientes atuais e estude a concorrência. Faça pesquisas de mercado e converse com os consumidores para descobrir seus interesses, comportamentos e necessidades.

Com essas informações, elabore um perfil detalhado da sua persona: o que ela procura na sua loja, como se comporta, quais caminhos segue, como prefere ser atendida. Isso ajudará a direcionar suas estratégias de marketing e vendas, facilitando a gestão eficaz do seu PDV.

Primeiro, descubra por onde seus clientes mais compram: loja física, marketplace, e-commerce próprio ou outros canais. Entender esses canais de distribuição ajuda a focar onde seu público está.

Depois, conecte esses diferentes canais para oferecer uma experiência de compra unificada. Por exemplo, permita que o cliente compre online e retire na loja física. Para isso, integre os dados de clientes, pedidos, produtos e estoque. Assim, você cria uma experiência omnichannel, onde os clientes podem transitar facilmente entre todas as "vitrines" da sua marca, e a comunicação permanece consistente em todos os pontos de venda.

Para gerenciar bem o seu ponto de venda, é essencial acompanhar as métricas que mostram como o negócio está indo. Analise regularmente dados como vendas totais, ticket médio, margem de lucro, ROI (Retorno sobre Investimento), CAC (Custo de Aquisição de Clientes) e taxa de conversão.

Esses indicadores ajudam você a entender o que está funcionando e o que precisa ser melhorado. Por exemplo, o ROI revela se suas ações de marketing estão trazendo mais clientes e aumentando as vendas. Essas informações são valiosas para ajustar suas estratégias e melhorar os resultados.

Ter um sistema de PDV (Ponto de Venda) é essencial para otimizar as operações da sua loja. Esse software integra e automatiza as etapas que acontecem no ponto de venda, como controle de estoque, registro de transações, meios de pagamento e emissão de notas fiscais.

Geralmente, o sistema de PDV faz parte de um software ERP (Planejamento de Recursos Empresariais), que conecta todas as áreas do seu negócio—vendas, estoque, logística e finanças. Com isso, você gerencia sua empresa com mais controle e precisão, sem precisar gastar horas cruzando dados manualmente. Basta verificar o que o sistema informa sobre vendas e produtos disponíveis.

Ao escolher um sistema para o seu negócio, lembre-se: quanto mais eficiente ele for, melhor será a gestão financeira e a otimização do tempo. Um bom sistema de PDV simplifica processos e permite que você foque no que realmente importa—atender bem o cliente e aumentar as vendas.

Para agilizar as transações e oferecer mais comodidade aos clientes, considere usar a maquininha Smart da InfinitePay.

Ela aceita diversas bandeiras de cartão, oferece taxas competitivas a partir de 0,75% com parcelamento em até 12x e suporta pagamentos por aproximação (NFC), tornando o processo de pagamento mais rápido e seguro para o seu negócio e pro cliente.

O código de barras do produto é lido pelo leitor, digitado manualmente, etiquetas RFID (Radio-Frequency Identification) ou outras formas de marcação que facilitam o reconhecimento do item.

Quando um cliente escolhe um produto, o próximo passo é o registro da compra. Nos PDVs físicos, isso geralmente é feito por meio de um sistema de caixa registradora ou um sistema de PDV computadorizado. Nos PDVs online, o processo é conduzido por um sistema de e-commerce.

O sistema automaticamente calcula o valor total da compra com base nos preços dos produtos selecionados. Impostos e descontos aplicáveis também são levados em consideração nesta etapa.

No momento do pagamento, o PDV processa a transação. Isso envolve a comunicação com sistemas bancários para autorizar pagamentos com cartão, por exemplo. Para transações online, há a segurança adicional de protocolos de criptografia.

Após a conclusão bem-sucedida da transação, um comprovante de compra é gerado. Isso pode ser um recibo impresso em uma loja física ou uma confirmação de compra enviada por e-mail no caso de compras online.

Simultaneamente, o sistema de PDV atualiza automaticamente o estoque. Isso garante que a empresa tenha um registro preciso dos níveis de estoque, evitando erros e contribuindo para a eficiência na reposição de produtos.

Além de facilitar as transações, alguns sistemas PDV também coletam dados valiosos. Informações sobre padrões de compra, preferências do cliente e desempenho de produtos podem ser analisadas para orientar estratégias futuras.

O ponto de venda (PDV) é muito mais do que um simples local onde as transações comerciais acontecem. Ele é um palco estratégico, com potencial para influenciar diretamente o comportamento do consumidor e impulsionar as vendas do seu negócio.

Transformar seu PDV em um ambiente estratégico e envolvente é a chave para atrair novos clientes, fidelizar os já existentes e impulsionar as vendas do seu negócio. As estratégias acima são apenas um ponto de partida. Explore sua criatividade, personalize as ações à sua realidade e esteja sempre atento às tendências do mercado para garantir o sucesso do seu ponto de venda.

A InfinitePay oferece uma solução completa de PDV para empreendedores de todos os portes. O PDVendas da InfinitePay é uma funcionalidade da maquininha Smart, e InfiniteTap, a maquininha de cartão no celular.

O PDVendas da InfinitePay oferece uma série de funcionalidades que podem ajudar o seu negócio, incluindo:

O PDVendas da InfinitePay oferece uma série de vantagens para os empreendedores, incluindo:

Leia mais: Conheça o PDVendas da InfinitePay: revolucione a gestão do seu negócio

Em resumo, o PDV, ou Ponto de Venda, é um elemento central para qualquer empresa que venda produtos ou serviços. Ele engloba tanto as lojas físicas quanto as virtuais, desempenhando um papel fundamental na facilitação das vendas, na experiência do cliente e na gestão dos negócios.

Manter as contas a pagar devidamente registradas é fundamental para a saúde financeira do seu negócio. Quanto mais controle você tiver sobre os números da sua empresa, melhor conseguirá gerenciá-la.

O empresário que não recolhe e analisa estes dados, não tem consciência da real situação da empresa. E sem dúvidas, é um erro se basear somente no fluxo de clientes e no número de vendas sem dar atenção aos gastos.

Por isso, uma boa gestão deve ter controle das contas a pagar e contas a receber, bem como uma visão ampla do setor financeiro, pois são fundamentais para analisar o crescimento do negócio e definir as estratégias que a empresa deve seguir.

Ter um controle sobre estas operações, por meio do fluxo de caixa, te ajuda a antecipar e estimar as obrigações durante determinado período. Além de evitar juros decorrentes de vencimentos, prever a margem de lucratividade e avaliar o saldo real em caixa.

Neste artigo, te mostraremos como organizar as contas a pagar da sua empresa, focando na eficiência e no sucesso do seu negócio.

Confira aqui nossa planilha de fluxo de caixa para baixar

As contas a pagar são as obrigações financeiras da sua empresa. É tudo aquilo o que for necessário para o seu empreendimento se manter em funcionamento.

Por exemplo:

As contas a pagar também incluem impostos e obrigações fiscais. Elas representam tudo o que a empresa gasta em relação à manutenção, materiais e outros gastos, recorrentes ou não.

O controle de contas a pagar permite que o gestor identifique as obrigações a pagar, evitar multas e juros, tornar prioridade alguns pagamentos (em casos de dificuldades financeiras), conciliar os saldos contábeis e verificar as obrigações contratadas e ainda não foram pagas.

Manter esses compromissos em dia exige muita organização, uma vez que o volume de gastos pode ser alto, dependendo do setor da empresa. Os esquecimentos e a desorganização podem acarretar juros abusivos em alguns casos.

Os benefícios de realizar um controle apropriado de contas a pagar são muitos, principalmente se você pensar que isso reflete diretamente no controle financeiro da sua empresa.

Alguns pontos a serem considerados como a recompensa pela atenção dada a esse controle são:

A partir desses pontos, fica claro que o controle de contas a pagar é essencial para a manutenção ideal da saúde financeira da empresa.

O conceito de contas a receber trata de todo o dinheiro que entra na empresa – normalmente relacionado às vendas, restituições, estornos, retorno sobre investimentos, etc.

É importante que a quantia referente às contas a receber seja sempre maior do que as contas a pagar – assim, a empresa não fica no vermelho e consegue arcar com as suas obrigações financeiras. É a partir deste controle que você tem conhecimento de pontos como:

Manter o controle das contas a pagar é garantir que você está pagando suas dívidas em dia. Além disso, você evitará gastos desnecessários com multas e juros decorrentes do atraso do pagamento. O processo organizado de contas a pagar ainda garante que todas elas sejam rastreadas. Assim, você não arrisca perder os prazos e prejudicar seu caixa.

A primeira coisa para ter um bom controle é fazer um levantamento de todas as obrigações financeiras, listando todas as contas, mesmo que os valores sejam irrisórios. Isso é o básico para não se perder em meio a tantas informações e possibilita a visualização dos pagamentos que precisam ser realizados.

Com a lista em mãos, é preciso anotar os principais detalhes de cada conta, como: data de vencimento, valor a ser pago, forma de pagamento, número da parcela e o que mais achar necessário. Para as contas de valores fixos é fácil, para as variáveis, estipule um valor médio com base nas últimas contas e faça o registro.

Esse planejamento deve ser realizado por um determinado período, normalmente mês a mês. O ideal é que ele seja uma das etapas do seu fluxo de caixa, afinal, você tem contas a pagar, mas também tem receita.

Para que esse processo seja eficiente, registre todas as contas e separe as de pessoa física e de pessoa jurídica, assim é mais fácil ter o controle sobre os pagamentos, não perder os prazos e dar prioridade às contas mais urgentes.

O bom controle das contas a pagar começa com o planejamento dos processos, como já mencionamos. Dessa forma, você previne erros, como pagamento duplicado, falta de pagamento e, até mesmo, o pagamento de mercadorias não recebidas ou compras não realizadas. Crie um processo organizado para a gestão das contas a pagar, o qual pode seguir o seguinte procedimento:

Para não perder nenhum prazo de pagamento e arriscar pagar multas e juros, além de perder credibilidade com o fornecedor, agende-os. Isso pode ser feito no próprio sistema do banco. Mas o ideal é que você também anote em sua agenda pessoal online.

Assim, você será notificado e poderá conferir no mesmo dia se o pagamento foi realizado ou não. Nossa dica é automatizar lembretes para ser notificado dias antes do vencimento de uma conta. Dessa forma, se você tiver dinheiro em caixa para pagar essa conta antecipadamente, então pode negociar um desconto.

Para garantir que você tenha saldo suficiente para honrar com as suas obrigações financeiras, negocie estrategicamente os prazos de pagamento. Isso significa que você deve negociar as datas de pagamento conforme as entradas de receitas, ou seja, as contas a receber. Para isso, analise constantemente seu fluxo de caixa, descubra em quais datas há uma boa entrada de dinheiro e mantenha um controle contínuo.

Com uma planilha de Contas a pagar, você discriminará os pagamentos com vencimento no dia, pagamentos a vencer e vencidos.

Também poderá preencher os dados de fornecedor, descrição de item, valor da parcela a ser paga no mês atual.

Veja o que mais há na planilha:

Para empreendedores que utilizam meios de pagamento para receberem de seus clientes, seja por maquininhas ou tap (quando o celular vira maquininha), seja por link de pagamento ou Pix, a InfinitePay consegue oferecer todos eles e ainda uma conta digital totalmente grátis para você fazer a gestão de suas vendas. Confira aqui as soluções InfinitePay.

.avif)

.avif)

.avif)