Descubra nossas melhores dicas e conselhos. Aprenda truques úteis para melhorar sua vida profissional e pessoal.

Se está na dúvida sobre como abrir um CNPJ, você veio ao lugar certo.

Neste artigo, vamos descomplicar o processo de como abrir o seu, detalhando os passos essenciais, os documentos necessários e algumas dicas práticas para agilizar sua jornada empreendedora.

De maneira geral, a abertura de um CNPJ segue alguns passos em comum para todo e qualquer tipo empresa.

Em resumo, para abrir um CNPJ você deve seguir esses pontos:

Apesar disso, dependendo da natureza jurídica escolhida, podem existir algumas divergências durante esse processo.

A seguir, detalhamos cada parte deles.

Antes de mais nada, você precisa decidir qual tipo de empresa você vai abrir.

Escolher o modelo empresarial correto é crucial para alinhar seu negócio às suas metas de faturamento e operação.

No Brasil, existem diferentes opções de estrutura jurídica:

Escolha o modelo que melhor se adequa ao seu plano de negócio e ao nível de responsabilidade desejado.

Você também pode se interessar:

A Classificação Nacional de Atividades Econômicas (CNAE) é um sistema que classifica as atividades exercidas pelas empresas no Brasil e desempenha um papel fundamental no funcionamento de um negócio.

Ele influencia diretamente o regime tributário aplicável, as licenças exigidas e as obrigações fiscais que a empresa deverá cumprir.

Esse código é composto por dois tipos de classificações: a atividade principal, que representa a área de atuação predominante do negócio, e as atividades secundárias, que complementam a atividade principal e permitem ampliar o escopo de atuação da empresa.

Ao definir esses códigos, é necessário consultar a lista de CNAEs disponíveis no site do IBGE e analisar cuidadosamente as descrições de cada atividade para garantir a escolha mais adequada às operações da empresa.

Se surgir alguma dúvida durante essa etapa, é recomendável buscar a orientação de um contador, que poderá ajudar a identificar o código mais apropriado com base no ramo de atuação.

Além disso, é importante realizar uma consulta prévia de viabilidade junto à prefeitura local.

Esse processo verifica se as atividades previstas podem ser exercidas no endereço escolhido para a empresa e evita conflitos com nomes empresariais já registrados, garantindo que o negócio esteja alinhado às normas municipais e federais.

Após identificar o CNAE, você conseguirá definir qual tipo de CNPJ é o mais adequado. No geral.

Para os empreendedores que pretendem se registrar como Microempreendedor Individual (MEI), o procedimento é simplificado e gratuito, podendo ser feito diretamente no Portal do Empreendedor, sem necessidade de intermediários.

É um modelo que oferece benefícios como tributação reduzida, emissão de notas fiscais e acesso a direitos previdenciários, tornando-o ideal para pequenos negócios.

Já para empresas que não se enquadram no modelo de MEI, como as demais citadas anteriormente, o processo exige etapas adicionais, como a escolha da natureza jurídica.

A seguir, detalhamos melhor como ela funciona.

A natureza jurídica determina a relação da empresa com seus sócios, direitos, obrigações e responsabilidades legais.

Desde 2021, com a extinção da modalidade EIRELI, a Sociedade Limitada Unipessoal (SLU) tornou-se uma das opções mais práticas para quem deseja operar sozinho, sem a necessidade de sócios.

Este modelo permite que o capital social seja definido livremente, sem valor mínimo, e protege o patrimônio pessoal do empresário.

Outra possibilidade para quem deseja operar sem sócios é o Empresário Individual (EI), que simplifica o registro, mas não separa os bens pessoais dos bens empresariais, o que pode representar maiores riscos.

Para quem busca operar em parceria, a Sociedade Limitada (Ltda.) é uma escolha popular, permitindo a divisão de responsabilidades e lucros entre dois ou mais sócios, sem exigência de capital mínimo inicial.

Entender qual modelo de formalização e natureza jurídica melhor atendem às suas necessidades é essencial para garantir que o negócio seja registrado corretamente e alinhado aos seus objetivos de gestão e operação.

Chegou a hora de definir como os impostos da empresa serão calculados e recolhidos.

Essa parte é bastante delicada, pois impacta diretamente a carga tributária, a forma de apuração de lucros e as obrigações acessórias da empresa.

Por isso, é essencial analisar cuidadosamente as opções disponíveis e considerar o porte do negócio, a atividade principal e as expectativas de faturamento.

Confira as principais opções:

O Simples Nacional é um regime simplificado que reúne oito tributos federais, estaduais e municipais em uma única guia de pagamento (DAS). Ele foi criado para facilitar a gestão fiscal de microempresas (ME) e empresas de pequeno porte (EPP) com faturamento anual de até R$ 4,8 milhões. A alíquota aplicada varia conforme a atividade da empresa e o faturamento acumulado nos últimos 12 meses, tornando-o uma opção prática e vantajosa para negócios menores.

O Lucro Presumido é indicado para empresas com faturamento anual de até R$ 78 milhões que possuem uma margem de lucro previsível. A Receita Federal presume um percentual de lucro baseado no setor de atuação (comércio, serviços, etc.), e os impostos são calculados sobre esse valor, independentemente do lucro real obtido. Essa modalidade pode ser vantajosa para empresas com custos operacionais reduzidos e alta margem de lucro.

No Lucro Real, os impostos são calculados com base no lucro líquido efetivamente apurado pela empresa após todas as deduções permitidas (despesas, custos e outros). Este regime é obrigatório para negócios com faturamento anual superior a R$ 78 milhões e para empresas de setores específicos, como instituições financeiras. Ele é indicado para empresas com margens de lucro variáveis ou baixos lucros, pois permite reduzir a base tributável utilizando deduções legais.

om as etapas anteriores concluídas, é hora de reunir os documentos necessários para formalizar sua empresa.

A documentação pode variar de acordo com o tipo de empresa e a natureza jurídica escolhida, mas geralmente inclui:

Documentos:

Outros documentos podem ser solicitados em situações específicas.

Caso você não possa abrir a empresa pessoalmente, será necessária uma procuração devidamente assinada.

Além disso, algumas atividades exigem licenças específicas, como o alvará de funcionamento emitido pela prefeitura municipal, ou licenças ambientais, no caso de empresas que impactem o meio ambiente, como indústrias ou construções.

Certidões negativas também podem ser requisitadas, como aquelas referentes a débitos da Receita Federal, do INSS, do FGTS e do Tribunal de Justiça, garantindo que a empresa está regularizada junto aos órgãos competentes.

O registro na Junta Comercial é obrigatório para empresas que não se encaixam no MEI.

Ele pode ser feito de forma online ou presencial, dependendo do estado em que a empresa será aberta.

Confira abaixo os passos para cada opção.

Com o CNPJ da sua empresa em mãos, você precisará se inscrever na prefeitura do seu município para obter o Alvará de Funcionamento.

Esse documento é a autorização necessária, emitida pela prefeitura, para operar em um local físico e pode exigir inspeções no local.

Veja o passo a passo:

Após aprovação, o alvará será emitido, permitindo que sua empresa comece a operar legalmente.

Para abrir um CNPJ MEI grátis, cadastre-se como MEI no Portal do Empreendedor.

Insira informações como nome fantasia, atividades e endereço, e emita o Comprovante de Condição de Microempreendedor Individual (CCMEI). O processo é online, rápido e gratuito, ideal para regularizar pequenos negócios.

Assuntos relacionados:

Não é obrigatório contratar um contador para abrir um CNPJ, mas muitas pessoas optam por fazê-lo devido à complexidade do processo.

A abertura de um CNPJ pode ser realizada pelo próprio empreendedor através do Portal do Empreendedor ou do Portal da Redesim, que são sistemas integrados para a formalização de empresas no Brasil.

Abrir um CNPJ oferece benefícios diversos benefícios, como:

Ter um CNPJ significa poder operar de forma legal, assegurando a conformidade com as leis fiscais e trabalhistas.

Isso melhora a credibilidade da sua empresa perante clientes, fornecedores e parceiros, além de possibilitar um planejamento tributário mais eficiente.

A formalização também ajuda a evitar problemas com fiscalizações e cria uma imagem mais sólida no mercado.

Formalizar-se facilita o cálculo e pagamento correto dos impostos, reduzindo o risco de multas e juros por atrasos ou erros.

Dependendo do porte e da atividade, você pode se enquadrar em regimes tributários como o Simples Nacional, que simplifica a gestão financeira e pode gerar economia significativa.

Emitir notas fiscais é essencial para transações comerciais, especialmente quando você negocia com outras empresas.

Além de garantir mais transparência nas operações, isso ajuda na contabilidade e aumenta suas chances de fechar negócios importantes, conquistando mais clientes e parcerias.

A participação em licitações públicas é exclusiva para empresas formalizadas com CNPJ. Isso abre possibilidades de contratos com órgãos governamentais e negociações de grande escala, como vendas corporativas e parcerias estratégicas.

Para quem deseja ampliar o alcance e a relevância do negócio, é uma vantagem fundamental.

Ao formalizar seu negócio, você pode contribuir para a Previdência Social e garantir direitos como aposentadoria, auxílio-doença e licença-maternidade.

Esses benefícios também se aplicam aos seus funcionários, promovendo mais segurança e estabilidade para todos.

Com o CNPJ, você amplia as formas de receber seus pagamentos, incluindo cartões de crédito e débito, boletos bancários e pagamentos online.

Oferecer múltiplas opções de pagamento, melhora a experiência dos seus clientes, aumenta as chances de fechar vendas e ajuda a impulsionar seu faturamento.

Por exemplo, a InfinitePay oferece taxas até 50% menores que a concorrência, além de empréstimos sem burocracia, facilitando o acesso a capital para quem está começando.

Essas condições são especialmente vantajosas para novos empreendedores, pois reduzem custos operacionais e ampliam as opções de pagamento para os clientes, aumentando as chances de sucesso nas vendas.

A InfinitePay é uma excelente escolha para empreendedores que buscam uma Conta PJ gratuita, especialmente voltada para microempreendedores individuais (MEIs) e pequenas e médias empresas.

Ela oferece:

Abra gratuitamente sua conta PJ InfinitePay e em menos de 5 minutos

Com a facilidade de acesso à internet e a crescente adesão ao uso de dispositivos móveis, as compras online se tornaram uma opção cada vez mais comum e conveniente para muitos consumidores. Para os empreendedores, o e-commerce pode ser uma excelente oportunidade de negócio, mas é preciso planejamento e estratégia para iniciar um negócio de sucesso. Para que você possa entrar nesse mercado de forma estratégica e assertiva, separamos as seguintes dicas:

A primeira etapa é definir qual será o foco do seu negócio. Identifique um nicho de mercado com potencial de crescimento e que você tenha interesse e conhecimento.

Pesquise seus concorrentes diretos e indiretos para entender como eles estão trabalhando, quais são os seus pontos fortes e fracos e como você pode se diferenciar.

Existem diversas plataformas de ecommerce no mercado, como Shopify, Magento, WooCommerce, entre outras. Escolher a plataforma de e-commerce certa pode ser uma tarefa desafiadora para qualquer empreendedor. Como cada uma possui suas próprias vantagens e desvantagens, para te ajudar a escolher a plataforma ideal para o seu negócio, aqui estão algumas dicas:

Com a plataforma escolhida, é hora de criar a sua loja virtual. Invista em um design atraente e intuitivo, que facilite a navegação e a compra dos seus clientes. Por isso, recomendamos esses 3 livros:

Monitore constantemente as métricas do seu negócio, como faturamento, conversão, ticket médio, entre outras. Faça ajustes e melhorias sempre que necessário.

Confira abaixo um passo a passo para fazer o fluxo de caixa:

Ofereça diversas opções de pagamento, como cartão de crédito, boleto bancário, transferência bancária, entre outras.

A divulgação é fundamental para o sucesso do seu negócio de e-commerce. Invista em estratégias de marketing digital, como SEO, mídias sociais, e-mail marketing, entre outras.

O mundo do e-commerce está em constante evolução. Mantenha-se atualizado sobre as tendências, tecnologias e melhores práticas do mercado.

Você deu um passo importante para o seu negócio crescer: você comprou uma maquininha de cartão! E escolheu a InfinitePay para te ajudar a crescer. E agora?! O que você pode fazer para vender mais com a sua maquininha?

Para garantir que seu negócio continue vendendo cada vez mais, preparamos um artigo completo com estratégias de vendas e de organização financeira para que você aumente seu lucro todos os meses.

Você aprenderá dicas valiosas que empreendedores e lojistas de todo o Brasil usam para atrair mais clientes, aumentar a margem de lucro, gerenciar o fluxo de caixa e acelerar o faturamento de forma simples, usando algumas das soluções gratuitas da InfinitePay (que você tem acesso completo ao comprar sua maquininha).

Vamos lá?!

A maquininha de cartão, por si só, já é um atributo favorável que vai te ajudar a vender mais: agora, você consegue parcelar suas vendas em até 12 vezes – uma vantagem e tanta para os seus clientes. Mas existem outras formas de vender mais com a sua maquininha e, abaixo, listamos algumas delas:

Não importa qual é seu ramo de atuação: ao longo do ano, existem dezenas de datas comemorativas que você pode explorar para vender mais – como páscoa, dia das mães, Dia dos Namorados, dia dos pais, dia das crianças, Natal…

O ideal é que você comece a planejar suas ofertas e ações promocionais com antecedência. Para fazer o planejamento da melhor forma, aconselhamos que você faça uma previsão de demanda.

Analise seu histórico de vendas e identifique os produtos mais vendidos, especialmente em épocas comemorativas. Isso auxiliará na tomada de decisão sobre quais itens devem ser repostos com mais urgência e em maior quantidade.

Precificar adequadamente é crucial para posicionar seu negócio e garantir uma boa margem de lucro. Preparamos um vídeo que pode te ajudar com isso. Confira abaixo:

As datas comemorativas são ótimas para testar novos produtos e novas estratégias de vendas porque você consegue ver a aceitação do seu público de forma mais rápida, então é importante que você se atente às tendências que podem te ajudar a atrair mais clientes.

O comércio online movimentou mais de R$ 187 bilhões em 2023 e esse número continua crescendo todos os anos. Por isso, se você não quer deixar dinheiro na mesa, é importante que seu negócio tenha algum tipo de presença digital.

Mas não se preocupe: você não precisa de um site profissional para fazer vendas online. Vender pela internet e pelas redes sociais é mais simples do que você imagina.

Existem algumas plataformas de e-commerce fáceis de mexer que você pode usar para criar sua loja online, mas você também pode simplesmente criar um perfil na sua rede social preferida e começar a divulgar seus produtos.

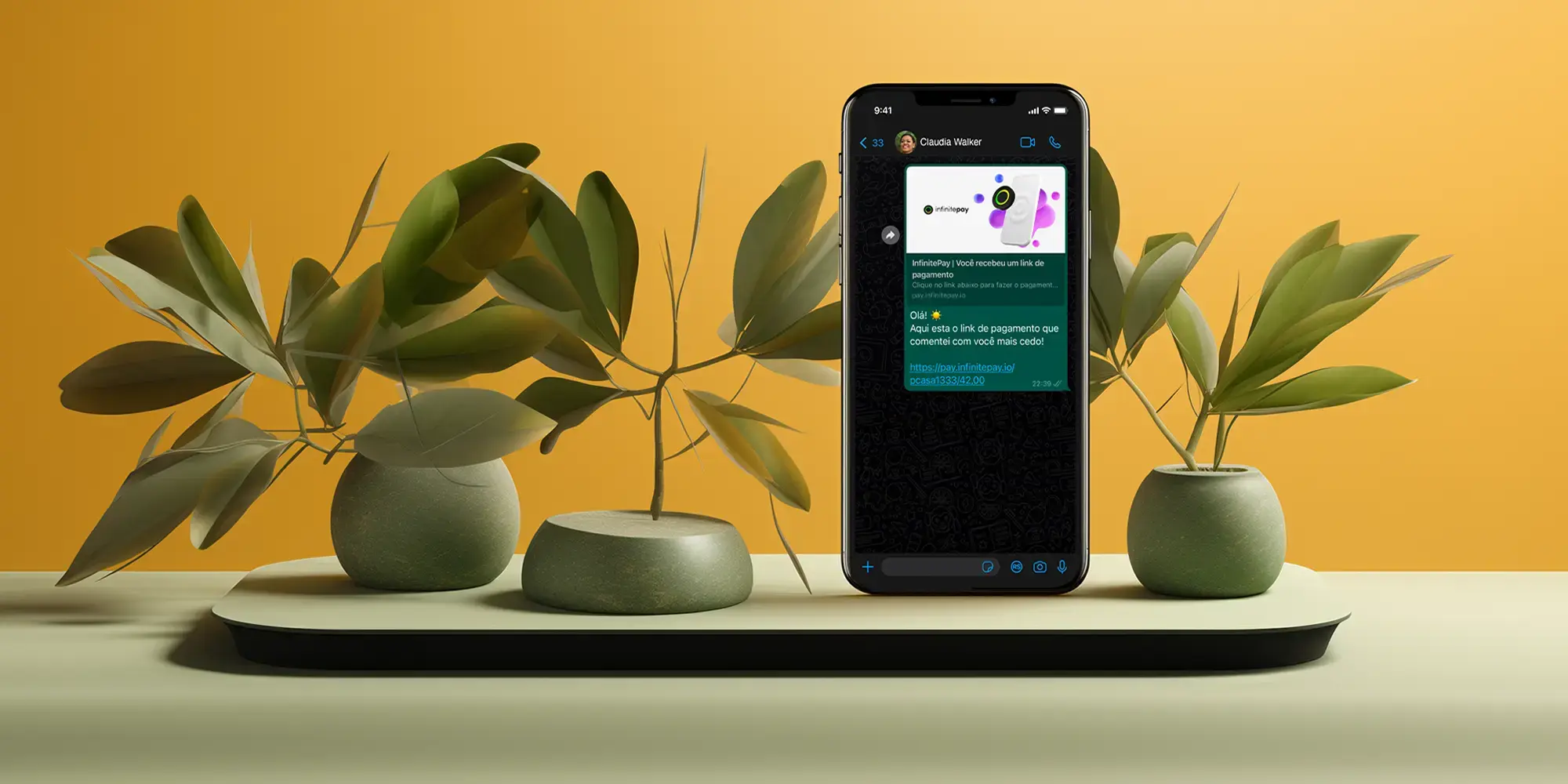

Com o link de pagamento da InfinitePay você consegue fazer vendas seguras para qualquer lugar do Brasil.

Basta gerar o link pelo aplicativo ou pelo site da InfinitePay com o valor total da venda e compartilhar com o seu cliente. Depois, ele escolhe em quantas parcelas quer pagar e o dinheiro cai na sua conta em 1 dia útil.

Sabia que os brasileiros preferem pagar pelos presentes no crédito parcelado? Com a InfinitePay, você não perde oportunidades e nem margem de lucro – já que você pode parcelar suas vendas em até 12x com as melhores taxas do mercado.

Por isso, aconselhamos que você pense na possibilidade de oferecer descontos e condições especiais de parcelamento para incentivar as compras em datas comemorativas, destacando essas vantagens em suas campanhas promocionais.

Você pode, também, oferecer desconto em pagamentos pelo Pix – lembrando que a InfinitePay oferece Pix com taxa zero para todos os clientes. Se a venda for física, indicamos que você use o QR Code integrado à maquininha. Assim, o seu cliente pode levar o comprovante da venda por Pix para casa.

Que tal fazer a venda dos seus produtos onde o seu cliente estiver? Fazer entrega dos seus clientes é um ótimo diferencial e pode ser o fator decisivo para um cliente escolher comprar na sua loja. E não se preocupe com o pagamento na hora da entrega: com a InfinitePay, você não precisa enviar sua maquininha de cartão com o responsável pela entrega.

Basta instalar o aplicativo da InfinitePay no celular do seu colaborador e ativar o Modo Vendedor. Assim, ele consegue usar o InfiniteTap para realizar vendas por aproximação usando somente o celular – sim, o InfiniteTap transforma o celular em maquininha de cartão.

Essa função é 100% segura, tanto para você quanto para o seu cliente. Seu colaborador não conseguirá acessar nenhum dado da sua conta e seu cliente não precisará compartilhar nenhum número do cartão. É praticidade e segurança para todos!

Veja como o Modo Vendedor funciona:

Investir em um atendimento de qualidade no pós-venda é fundamental para fidelizar seus clientes e garantir que eles voltem a comprar em sua loja. Um estudo recente da Harvard Business Review aponta que aumentar a retenção de clientes em apenas 5% pode resultar em um aumento de lucros de 25% a 95% (Reichheld, 2020).

Dessa forma, o pós-venda se torna um fator crucial para o sucesso do seu negócio, pois é nesse momento que você tem a oportunidade de estabelecer um relacionamento duradouro com seu cliente, garantindo que ele retorne à sua loja em outras ocasiões.

Algumas estratégias de pós-venda eficientes incluem:

Para lucrar mais, não basta vender mais, mas também vender melhor. O aplicativo completo da InfinitePay permite gerenciar vendas e gastos de forma simples e eficiente em tempo real, evitando a necessidade de colecionar contas em banco e otimizando a gestão do seu negócio.

Confira: Baixe aqui nossa planilha de precificação!

Veja algumas das vantagens que vão te ajudar a aumentar seu lucro:

Ative e desative o InfiniteNitro para receber suas vendas em 6 segundos, inclusive nos finais de semana e feriados.

Use o cartão virtual inteligente da InfinitePay e recupere até 65% das taxas ao movimentar sua conta.

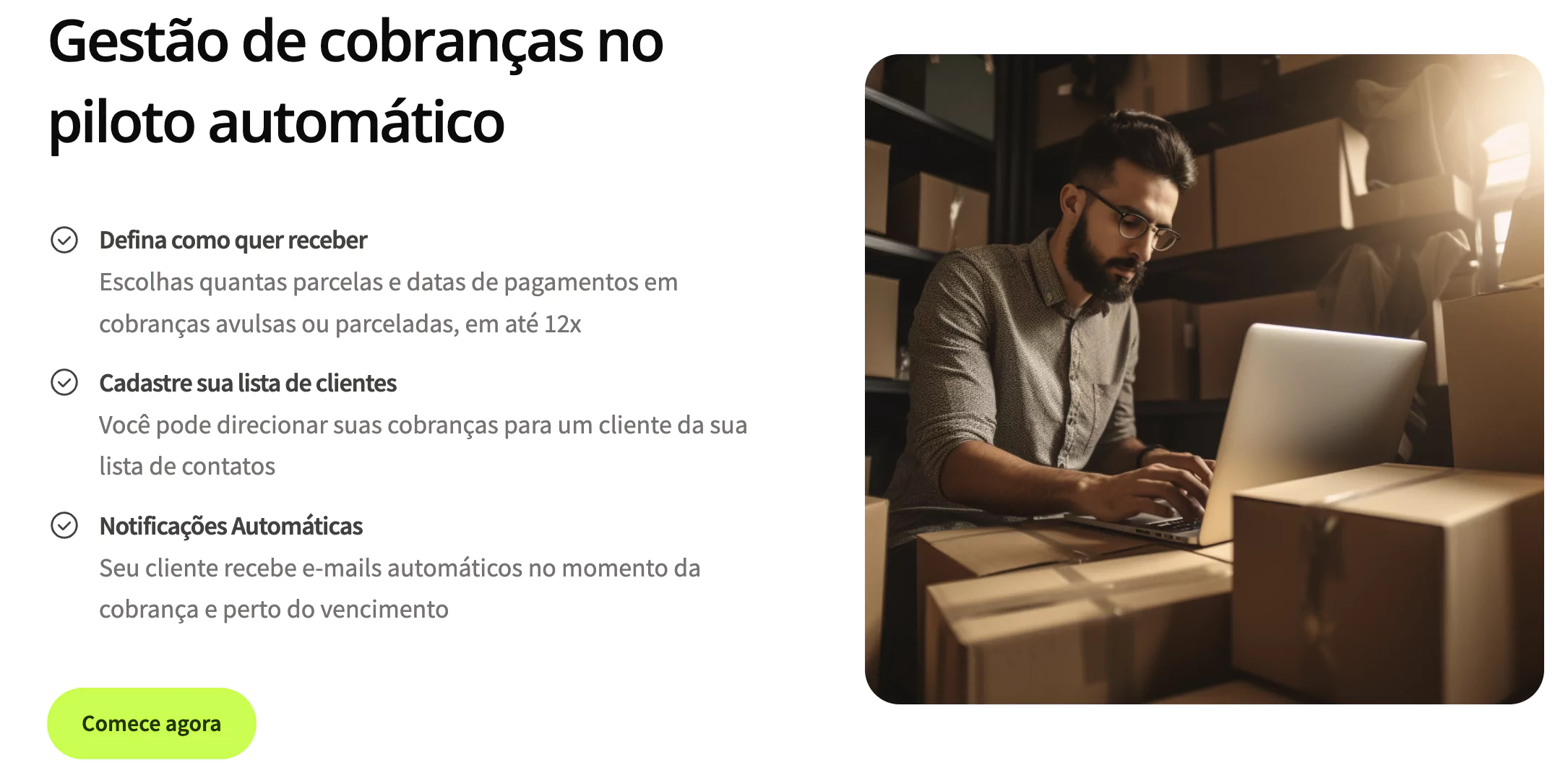

A gestão de cobrança da InfinitePay trabalha para você. Cadastre seus clientes e eles receberão cobranças automáticas simplificando o processo de cobrança e diminuindo da inadimplência do negócio.

Use o empréstimo inteligente para ter crédito ágil e prático. Você contrata o empréstimo em poucos cliques e paga com parte das suas vendas.

Receba, pague contas e faça a gestão de todo seu dinheiro na sua conta inteligente da InfinitePay.

Com a ajuda dos produtos e serviços da InfinitePay, você estará sempre amparado para multiplicar seu lucro e acelerar o sucesso do seu negócio. Use nossas ferramentas, siga nossas estratégias e veja sua empresa crescer no mercado.

Trabalhar muito e ver pouco lucro no final do mês é sinal de gestão financeira frágil. Quando entradas, despesas e retiradas pessoais se misturam, fica difícil saber o que o negócio realmente ganha.

Reunimos 7 práticas para colocar as finanças sob controle: separar contas, mapear custos, montar orçamento, projetar fluxo de caixa, cuidar do estoque e acompanhar indicadores. Siga as dicas abaixo e ajuste o que fizer sentido para o seu negócio.

Saiba mais:Ponto de equilíbrio contábil: o que é e como calcular

Abra uma conta bancária exclusiva para o CNPJ e pague seu pró-labore fixo dela, uma vez por mês. Assim você sabe quanto o negócio ganha e evita retiradas no débito errado.

Registre cada entrada e saída da conta empresarial. Na InfinitePay, vendas por Pix, maquininha e InfiniteTap aparecem em Suas vendas, com relatórios em PDF ou CSV pelo app ou pela web.

Liste todas as despesas e divida em fixas (aluguel, folha) e variáveis (matéria-prima, comissões). O corte começa pelos itens que não geram receita direta.

Revise o extrato mensalmente. Gastos pequenos que se repetem todo mês costumam pesar mais do que parecem. Corte ou renegocie antes de reduzir qualidade do produto ou do serviço.

Some as receitas previstas do mês, subtraia despesas fixas e variáveis e defina uma meta de lucro. O que sobra vai para reinvestimento, pró-labore e fundo de emergência.

Ajuste o orçamento quando vendas caem ou sobem. Compare realizado x previsto toda semana para corrigir rota antes do mês fechar.

Leia mais: Modelo de orçamento: como fazer um orçamento simples e eficaz

Projete entradas e saídas mês a mês pelos próximos 90 dias. Lucro no papel não garante caixa: parcelas entram depois, fornecedores cobram antes e impostos têm datas fixas.

Simule queda de vendas e atraso de recebíveis. Se o saldo ficar negativo, corte despesas ou reforce a reserva antes do problema chegar.

Monte um fundo de emergência com 1 a 3 meses de custos fixos. Atualize a projeção toda semana com o que entrou e saiu de fato.

Registre cada entrada e saída de produto. Estoque parado prende capital; falta de item perde venda.

Use histórico de vendas para calcular ponto de reposição. Para negócios com validade, priorize giro FIFO (primeiro a entrar, primeiro a sair).

Nas compras de estoque, o Cartão Virtual da InfinitePay devolve 1,5% de cashback em compras no crédito, até R$ 20 mil a cada 30 dias.

Acompanhe lucro bruto, margem líquida, fluxo de caixa e retorno sobre investimento todo mês. Compare com o mês anterior e com a meta do orçamento.

Baixe relatórios de vendas pelo app InfinitePay ou pelo painel web. Se um indicador piora duas semanas seguidas, investigue a causa antes de esperar o fechamento mensal.

Separe operacional (vendas e custos do dia a dia), investimento (equipamentos, reformas) e financiamento (empréstimos, parcelas). Cada bloco responde por uma pergunta: o negócio se paga sozinho?

Concilie o extrato bancário com lançamentos toda semana. Divergência entre saldo real e planilha é sinal de cobrança esquecida, taxa não registrada ou erro de lançamento.

Com o ecossistema oferecido pela InfinitePay, você centraliza vendas e recebimentos em uma conta digital. Pix, maquininha e InfiniteTap aparecem em um só painel, com relatórios de vendas em PDF ou CSV.

A Gestão de Cobrança da InfinitePay simplifica e automatiza as cobranças do seu negócio. Com ela, você envia cobranças por Pix ou cartão de crédito em poucos cliques. Cadastre clientes, programe cobranças recorrentes e acompanhe o status de cada cobrança pelo app ou pela web.

Você também tem controle total sobre as vendas do seu negócio, diretamente na sua conta via web, construída de forma intuitiva e fácil de usar. Visualize, em tempo real, cada transação realizada, acompanhe seu faturamento, e tenha acesso a relatórios detalhados que podem ser customizados de acordo com suas necessidades. Além disso, todas as vendas, seja por Pix, InfiniteTap ou maquininha, são integradas em um só lugar, facilitando a organização e gestão dos seus recebimentos.

O painel de controle da InfinitePay reúne vendas, recebimentos e relatórios para acompanhar o desempenho do negócio em um só lugar.

Saber como escolher a melhor maquininha de cartão ajuda a garantir mais praticidade no dia a dia do seu negócio e aumentar suas vendas.

Afinal, os clientes preferem pagar com cartões de crédito, débito e até mesmo Pix, e não aceitar esses meios pode significar perda de oportunidades.

Além das taxas, é importante considerar funcionalidades como mobilidade, integração com outros sistemas e aceitação de diferentes bandeiras.

Neste guia, você aprenderá como avaliar os principais fatores antes de escolher sua maquininha e quais são os diferentes modelos disponíveis no mercado.

A seguir, você confere tudo o que você precisa saber antes de escolher a melhor maquininha de cartão para o seu negócio.

Veja também:

O primeiro passo para escolher a melhor maquininha de cartão é avaliar as necessidades do seu negócio. Pergunte-se:

Ao entender essas demandas, você evita investir em um modelo que não atende bem suas operações diárias.

As taxas cobradas pelas maquininhas variam conforme a operadora e a modalidade da venda.

Os principais custos que você deve analisar incluem:

Além disso, algumas maquininhas cobram mensalidade ou aluguel, enquanto outras podem ser adquiridas com pagamento único.

Avalie o custo-benefício e escolha a opção que mais se encaixa no seu orçamento.

Além das taxas, é fundamental analisar as funcionalidades da maquininha, pois elas impactam diretamente a praticidade e a eficiência das vendas.

Um dos pontos mais importantes é a conexão estável, que pode ser via Wi-Fi, 3G ou 4G, garantindo que as transações sejam processadas rapidamente sem interrupções.

Para quem trabalha fora do estabelecimento, a duração da bateria também faz diferença, especialmente para entregadores e profissionais autônomos que não têm acesso constante a um carregador.

Outra funcionalidade relevante é o pagamento por aproximação (NFC), que permite transações mais rápidas e seguras, sem a necessidade de inserir o cartão na máquina.

Além disso, algumas maquininhas oferecem integração com sistemas de gestão, facilitando a automação de vendas e o controle financeiro do negócio.

Avaliar esses recursos ajuda a escolher um modelo que atenda melhor às suas operações diárias e proporcione uma experiência mais fluida para seus clientes.

Garantir que sua maquininha aceite diversos meios de pagamento é essencial para não perder vendas.

Atualmente, os clientes utilizam diferentes formas para pagar suas compras, e limitar essas opções pode afetar seu faturamento.

Além dos cartões de crédito e débito, verifique se a maquininha oferece suporte para:

Quanto mais opções sua maquininha oferecer, mais clientes você poderá atender, tornando seu negócio mais acessível e conveniente.

Outro fator essencial ao escolher sua maquininha é conferir quais bandeiras de cartão são compatíveis com ela.

Algumas das principais bandeiras do mercado são Visa, Mastercard, Elo, American Express e Hipercard.

No entanto, dependendo do segmento do seu negócio, pode ser necessário aceitar cartões específicos, como os de benefícios (Alelo, Sodexo, VR e Ticket).

O ideal é escolher um modelo que cubra a maior quantidade possível de bandeiras para evitar recusas e garantir que seus clientes tenham liberdade na hora do pagamento.

Artigos relacionados:

Existem diferentes tipos de maquininhas de cartão disponíveis no mercado, cada uma com características específicas para atender a diferentes perfis de negócios.

Conhecer essas opções é essencial para escolher a que melhor se adapta às suas necessidades.

O modelo POS (Point of Sale) é amplamente utilizado em estabelecimentos físicos, como lojas, restaurantes e mercados, por oferecer um sistema completo de pagamentos.

A Maquininha Smart InfinitePay é uma opção moderna que combina tecnologia avançada e facilidade de uso. Suas principais características incluem:

A Maquininha Smart InfinitePay é ideal para negócios que buscam eficiência no atendimento e um sistema ágil para processar pagamentos.

Além disso, oferece taxas competitivas, sendo até 50% menores do que na concorrência, e um fluxo de recebimento otimizado, permitindo que empreendedores maximizem seus lucros.

A mPOS é uma versão mais compacta e portátil da maquininha tradicional, ideal para quem precisa de mobilidade.

Esse modelo se conecta a um smartphone ou tablet via Bluetooth e utiliza o plano de dados do aparelho para processar as transações. Suas vantagens incluem:

É uma excelente opção para entregadores, autônomos e pequenos negócios que realizam vendas fora de um estabelecimento físico.

A tecnologia vem transformando os meios de pagamento, e uma das soluções mais inovadoras é a maquininha no celular.

Esse modelo permite que o próprio smartphone funcione como uma maquininha de cartão, sem a necessidade de um equipamento adicional.

Com o InfiniteTap, da InfinitePay, você pode transformar seu smartphone em uma maquininha de cartão, sem a necessidade de comprar ou alugar um equipamento adicional. Essa solução oferece:

Essa solução é perfeita para quem quer evitar custos com equipamentos e ainda garantir praticidade nas transações.

A TEF é um sistema integrado ao caixa da empresa, permitindo a automação das vendas. Esse tipo de maquininha é indicado para negócios que realizam um alto volume de transações, pois oferece:

Por exigir conexão direta com um computador e internet, o TEF é mais utilizado em supermercados, farmácias e grandes varejistas que precisam de um sistema completo de pagamento.

Veja também como receber por aproximação no celular? Guia completo

Agora que você conhece os principais tipos de maquininhas e os critérios para escolher a melhor opção, é hora de avaliar qual atende melhor às necessidades do seu negócio. Considere fatores como mobilidade, taxa de adesão, funcionalidades e os meios de pagamento aceitos.

Optar por uma solução completa pode fazer a diferença para garantir mais vendas e uma experiência positiva para seus clientes.

Além disso, você também pode utilizar o nosso app que oferece soluções completas, como o InfiniteTap, que transforma seu celular em uma maquininha sem custo adicional, e uma conta digital gratuita, que ajuda você a gerenciar seus recebimentos com mais praticidade.

Com a InfinitePay, você tem uma solução eficiente, segura e acessível para aceitar pagamentos no seu negócio.

Peça agora sua maquininha InfinitePay e aproveite a melhor solução com as menores taxas do mercado

A declaração imposto de renda pessoa física em 2026 deve ser entregue entre 23 de março e 29 de maio, e quem ultrapassou R$ 35.584 em rendimentos tributáveis no ano-base 2025 é obrigado a declarar. A Receita Federal atualizou critérios de obrigatoriedade e faixas de alíquota para este ano.

Este guia reúne prazos, documentos, passo a passo de preenchimento e estratégias para maximizar sua restituição sem cair na malha fina.

A declaração de imposto de renda pessoa física em 2026 é obrigatória para quem atingiu qualquer critério da Receita Federal no ano-base 2025.

Segundo a Gazeta do Povo, os limites foram atualizados este ano.

Confira os valores que determinam quem precisa declarar imposto de renda:

| Critério | Valor/Limite 2026 |

|---|---|

| Rendimentos tributáveis | Acima de R$ 35.584,00 |

| Rendimentos isentos ou tributados na fonte | Acima de R$ 200.000,00 |

| Bens e direitos em 31/12/2025 | Acima de R$ 800.000,00 |

| Receita bruta de atividade rural | Acima de R$ 177.920,00 |

| Alienações em bolsa de valores | Acima de R$ 40.000,00 ou ganho líquido tributável |

| Ganho de capital na venda de bens | Qualquer valor sujeito a imposto |

| Passou a residir no Brasil em 2025 | Em qualquer mês, permanecendo até 31/12 |

| Trust no exterior ou atualização de bens | Conforme Lei 14.754/2023 e Lei 14.973/2024 |

O limite de rendimentos tributáveis subiu de R$ 33.888 para R$ 35.584. Atividade rural também teve reajuste, passando de R$ 169.440 para R$ 177.920.

Basta se enquadrar em um único critério para que a declaração de imposto de renda pessoa física seja obrigatória. Se você ainda tem dúvidas, veja como saber se preciso declarar imposto de renda.

O Governo Federal sancionou a isenção para quem ganha até R$ 5 mil mensais em novembro de 2025.

A regra entrou em vigor em 1º de janeiro de 2026. Porém, ela só vale para a declaração de 2027 (ano-base 2026).

Ou seja: na declaração deste ano, que cobre os rendimentos de 2025, a faixa de isenção antiga ainda se aplica.

Quem ganha entre R$ 5.000,01 e R$ 7.350 terá desconto parcial e progressivo, segundo a CNN Brasil.

Aproximadamente 16 milhões de pessoas serão beneficiadas quando a nova faixa passar a valer.

Erro comum: acreditar que a isenção de R$ 5 mil já se aplica à declaração de 2026. Ela só terá efeito na declaração de 2027.

A declaração de isenção do imposto de renda pessoa física se aplica a quem não se enquadra em nenhum critério da tabela acima.

Dependentes já incluídos na declaração de outra pessoa também estão dispensados. Seus rendimentos e bens são informados pelo titular.

Se você recebeu rendimentos tributáveis abaixo de R$ 35.584 e não possui bens acima de R$ 800 mil, a declaração não é obrigatória.

Para organizar seus rendimentos e facilitar a conferência dos valores recebidos no ano, a conta digital da InfinitePay centraliza todas as movimentações com Pix ilimitado e sem taxas.

Reunir os documentos antes de abrir o programa evita retrabalho e reduz o risco de inconsistências na declaração.

As fontes pagadoras tinham até 27 de fevereiro de 2026 para entregar os informes de rendimentos, segundo a Receita Federal.

A Receita Federal espera receber 44 milhões de declarações em 2026, de acordo com o Ministério da Fazenda. Veja como declarar imposto de renda 2026 em quatro etapas.

O programa IRPF 2026 está disponível para download no site oficial da Receita Federal para Windows, macOS e Linux.

Você também pode declarar online pelo e-CAC (plataforma Meu Imposto de Renda) com conta gov.br nível prata ou ouro.

Pelo celular, use o aplicativo oficial da Receita Federal (Android 9+ ou iOS 15+). O antigo app Meu Imposto de Renda foi incorporado ao app da Receita.

Ao abrir o programa, selecione uma das três opções:

Se já declarou no ano passado, importar os dados anteriores agiliza o processo.

Informe rendimentos tributáveis, isentos e exclusivos na tributação. Cadastre bens, direitos e dívidas com valores atualizados.

Inclua pagamentos dedutíveis nas fichas correspondentes. O programa sinaliza campos obrigatórios e inconsistências antes do envio.

Revise cada ficha com atenção. Dados digitados incorretamente são uma das principais causas de retenção em malha.

Após revisar, clique em “Entregar Declaração”. O sistema indica automaticamente se o modelo simplificado ou completo gera menos imposto a pagar.

Salve o recibo de entrega e o número do protocolo. Esses comprovantes servem para acompanhar o processamento no e-CAC.

Você pode iniciar a declaração pelo celular e finalizar no computador. Os dados ficam salvos na nuvem, vinculados ao seu CPF.

Leia mais:

A declaração pré-preenchida importa automaticamente rendimentos, deduções, bens, dívidas e dados de terceiros para o formulário do IRPF. Mais de 60% dos declarantes devem optar por ela em 2026, segundo o Ministério da Fazenda.

Quem usa a pré-preenchida tem prioridade no recebimento da restituição.

Você precisa de uma conta gov.br nível prata ou ouro. Contas bronze não permitem acesso.

Para elevar ao nível prata, faça reconhecimento facial pelo app gov.br com foto da CNH ou valide dados pelo internet banking. Para ouro, use a Carteira de Identidade Nacional ou Certificado Digital ICP-Brasil.

Neste ano, a Receita Federal adicionou recursos ao sistema:

A simplificada aplica desconto automático de 20% sobre a base de cálculo, limitado a R$ 16.754,34, segundo a Receita Federal via CNN Brasil.

Esse desconto substitui todas as deduções legais e dispensa comprovação de despesas.

Se suas despesas dedutíveis somam mais que o teto, a completa gera maior restituição ou menor imposto a pagar.

| Critério | Simplificada | Completa |

|---|---|---|

| Desconto aplicado | 20% automático (até R$ 16.754,34) | Soma real das deduções comprovadas |

| Comprovação de despesas | Dispensada | Obrigatória |

| Indicada para | Quem tem poucas despesas dedutíveis | Quem tem gastos altos com saúde, educação ou dependentes |

| Como decidir | O próprio programa do IRPF compara as duas opções em tempo real e indica a mais vantajosa | Confira o quadro “Opção pela Tributação” antes de enviar |

Conhecer os limites de cada dedução evita erros no preenchimento e pode aumentar sua restituição.

Gastos com saúde (consultas, exames, planos, dentistas, psicólogos) não possuem teto de dedução, conforme a Receita Federal.

Já despesas com educação têm limite de R$ 3.561,50 por pessoa, válido para ensino infantil ao superior.

Contribuições ao PGBL permitem deduzir até 12% da renda bruta tributável anual, desde que você contribua para o INSS e use a declaração completa. Para entender a diferença entre obrigações de pessoa física e jurídica, veja IRPF e IRPJ.

Pensão alimentícia judicial é 100% dedutível, sem teto.

| Tipo de dedução | Limite anual | Observação |

|---|---|---|

| Despesas médicas | Sem limite | Exige comprovantes e recibos |

| Educação | R$ 3.561,50 por pessoa | Ensino infantil ao tecnológico |

| Dependentes | R$ 2.275,08 por dependente | Filhos, cônjuge ou pais sob critérios legais |

| Previdência privada (PGBL) | Até 12% da renda bruta | Exige contribuição ao INSS e declaração completa |

| Pensão alimentícia | Sem limite | Apenas judicial ou por escritura pública |

| Doações incentivadas | Até 6% do imposto devido | Fundos da Criança, do Idoso, cultura e esporte |

O IR usa alíquotas progressivas: cada faixa de renda aplica um percentual diferente, conforme a tabela oficial do Governo Federal.

| Base de cálculo mensal | Alíquota | Parcela a deduzir |

|---|---|---|

| Até R$ 2.428,80 | Isento | R$ 0 |

| R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 394,16 |

| R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

Quem recebe até R$ 5.000 por mês fica isento graças a uma tabela de redução que zera o imposto para essa faixa.

A medida beneficia cerca de 16 milhões de contribuintes em 2026.

Organizar seus rendimentos ao longo do ano facilita o cálculo do IR. A conta digital da InfinitePay centraliza vendas, pagamentos e extratos em um só lugar.

O prazo para enviar a declaração em 2026 vai de 23 de março a 29 de maio, segundo o Seu Dinheiro.

Perder o prazo gera consequências além da multa. O CPF fica com pendência na Receita Federal, o que dificulta financiamentos, concursos públicos e emissão de passaporte, conforme a CNN Brasil.

Em 2026, a Receita Federal paga a restituição em 4 lotes, um a menos que anos anteriores, conforme o InfoMoney.

| Lote | Data de pagamento |

|---|---|

| 1.o lote | 29/05/2026 |

| 2.o lote | 30/06/2026 |

| 3.o lote | 31/07/2026 |

| 4.o lote | 31/08/2026 |

A Receita segue uma ordem de prioridade que beneficia idosos, pessoas com deficiência e profissionais do magistério.

Para o contribuinte comum, três ações aumentam as chances de receber nos primeiros lotes:

A conta digital da InfinitePay oferece Pix gratuito e ilimitado. Você pode vincular seu CPF como chave Pix na conta e receber a restituição com prioridade.

Em 2025, 2,8% das declarações caíram na malha fina do imposto de renda, segundo a Receita Federal. A maioria envolve falhas evitáveis.

Ser MEI não dispensa a entrega da declaração de imposto de renda pessoa física. A DASN-SIMEI é a declaração do CNPJ e não substitui a DIRPF.

Se os rendimentos tributáveis como pessoa física ultrapassam o limite de obrigatoriedade, o MEI precisa declarar. Rendimentos do CNPJ devem ser somados a outras fontes de renda. Confira também como fazer a declaração anual MEI corretamente.

Parte do lucro do MEI pode ser considerada isenta: 8% para comércio, 16% para transporte de passageiros e 32% para serviços. Use a calculadora de IR para MEI da InfinitePay para verificar sua situação em 60 segundos.

Leia mais:

Quem é MEI ou tem empresa precisa separar rendimentos isentos e tributáveis na declaração de pessoa física. Errar esse cálculo leva à malha fina.

Na masterclass gratuita do Infinite Academy, a contadora Laís Narciso abre o programa da Receita e preenche cada ficha na tela, do rendimento tributável às deduções. Assista agora.

.avif)

.avif)

.avif)

.avif)

.avif)