Descubra nossas melhores dicas e conselhos. Aprenda truques úteis para melhorar sua vida profissional e pessoal.

O MEI custa entre R$ 82,05 e R$ 87,05 por mês em 2026, cobre INSS, ISS e ICMS numa guia única (DAS) e permite faturar até R$ 81 mil por ano.

Neste guia, você confere as obrigações, vantagens, limitações e o passo a passo para manter seu MEI regularizado, incluindo como pagar o DAS direto pelo app da InfinitePay.

Para iniciar sua atividade é preciso, primeiramente, emitir o alvará de funcionamento na prefeitura da cidade em que se localiza a sua empresa.

É importante lembrar que todo ano esse alvará deve ser renovado.

A seguir, listamos mais algumas obrigações que fazem parte da rotina do MEI, para que este possa manter seu cadastro ativo.

Um MEI deve obrigatoriamente emitir nota fiscal tanto para pessoas físicas quanto para pessoas jurídicas.

No caso da prestação de serviço para um consumidor final, a emissão da nota era opcional, mas em abril de 2023 se tornou obrigatório.

Além disso, desde então, a nota fiscal eletrônica foi padronizada nacionalmente e deve ser feita através do portal gov.br/nfse ou pelo app emissor de NFS-e do governo.

É obrigatório que os MEIs incluam o Código de Regime Tributário (CRT): “4 – Simples Nacional — Microempreendedor Individual (MEI)” sempre que emitirem uma nota.

É importante lembrar que o MEI deve guardar todas as notas fiscais e recibos emitidos, tanto de compras quanto de vendas, por 5 anos.

Você também pode se interessar por:

O DAS (Documento de Arrecadação do Simples Nacional) é a quantia referente aos tributos obrigatórios do MEI.

Esse valor é cobrado a cada mês e permanece fixo até a próxima alteração do salário mínimo. Diante da alteração, o DAS é ajustado e assim permanece até o ano seguinte.

Em 2026, com o salário mínimo de R$ 1.621,00 (Decreto nº 12.797/2025), os valores do DAS são:

MEI Geral (5% do salário mínimo de INSS):

| Atividade | INSS (5%) | ICMS | ISS | Total mensal |

|---|---|---|---|---|

| Comércio e Indústria | R$ 81,05 | R$ 1,00 | — | R$ 82,05 |

| Serviços | R$ 81,05 | — | R$ 5,00 | R$ 86,05 |

| Comércio e Serviços | R$ 81,05 | R$ 1,00 | R$ 5,00 | R$ 87,05 |

MEI Caminhoneiro (12% do salário mínimo de INSS):

| Atividade | INSS (12%) | ICMS | ISS | Total mensal |

|---|---|---|---|---|

| Transporte de carga (comércio) | R$ 194,52 | R$ 1,00 | — | R$ 195,52 |

| Transporte de carga (serviços) | R$ 194,52 | — | R$ 5,00 | R$ 199,52 |

| Transporte de carga (ambos) | R$ 194,52 | R$ 1,00 | R$ 5,00 | R$ 200,52 |

O DAS vence todo dia 20 e o seu pagamento pode ser feito de algumas formas: a partir do Portal do Empreendedor com o download do guia de pagamento, ou virtualmente e por débito automático.

Pague o DAS direto pelo app InfinitePay: a InfinitePay é a única fintech que permite consultar e pagar suas guias DAS diretamente pelo app — sem precisar acessar o portal do governo. Basta abrir o app, acessar a seção DAS MEI, visualizar suas guias pendentes e pagar em poucos toques. Conheça a conta MEI da InfinitePay.

Para entender a fundo o que compõe o DAS e como ele funciona, confira o guia completo sobre o que é DAS MEI. Se precisa emitir a guia, veja o passo a passo para emitir o DAS MEI. E para conferir todos os valores detalhados por atividade, consulte a tabela atualizada do valor do DAS MEI 2026.

Esqueceu de pagar o DAS? Confira o que fazer para pagar DAS MEI atrasado.

É recomendável que até o dia 20 de cada mês, o MEI preencha o documento chamado “Relatório Mensal das Receitas”, que reúne as receitas brutas do mês anterior, as notas fiscais de compra de produtos e contratação de serviços, assim como as notas fiscais emitidas pela prestação de serviços.

Esse processo auxilia o controle do fluxo de caixa do MEI e facilita o preenchimento da Declaração Anual do Faturamento do Simples Nacional, sem que seja necessário buscar todos os documentos apenas em cima da hora e, por isso, deixar passar algumas informações que resultem em possíveis perdas.

Anualmente, o MEI precisa entregar um documento chamado Declaração Anual do Faturamento do Simples Nacional (DASN-SIMEI), que mostra o montante recebido pelo microempreendedor no último ano de exercício de suas atividades.

O controle de fluxo de caixa é essencial para que, nesse momento, você tenha controle de todas as entradas e saídas do seu negócio e não deixe nada de fora.

Para os que entregam o documento em dia (entre o mês de janeiro até o último dia de maio), não existe custo.

Porém, para casos de atraso é possível que o MEI receba uma multa de R$ 50,00 ou 2% ao mês-calendário ou fração, em cima do montante dos tributos que são indicados no documento.

Caso o MEI não envie esse documento, ele fica impossibilitado de gerar o DAS e, consequentemente, permanece sem seus tributos em dia. Isso pode gerar o cancelamento do MEI, pelas obrigações financeiras que ficaram em aberto.

Lembramos que além dessa declaração, o MEI ainda precisa realizar a declaração do seu imposto de renda, caso se encaixe nos requisitos previstos pela lei.

Confira o passo a passo completo da Declaração Anual MEI 2026 (DASN-SIMEI), com alertas de erro por campo e como retificar.

Como comentamos anteriormente, o MEI pode contratar apenas um funcionário.

Neste caso, o empregador deve preencher os documentos de Informação à Previdência Social e a Guia do FGTS.

Estes documentos protegem o MEI de reclamações trabalhistas e assegura os direitos do funcionário.

Para estes casos, indicamos a presença de um contador, pois pode ser um pouco complexo para quem está começando.

Estes documentos devem ser encaminhados ao Sistema de Conectividade da Caixa Econômica Federal até o dia 7 de cada mês.

O MEI precisa depositar mensalmente o FGTS — que constitui 8% do salário — e o recolhimento de 3% da remuneração do funcionário à Previdência Social.

Além disso, o funcionário contratado pelo MEI está sendo regido pelo regime da CLT, então aí entram algumas outras obrigações como assinar a carteira de trabalho, pagar o 13º salário, vale-transporte, férias e, em caso de demissão, envio de aviso prévio.

Não devemos esquecer que o MEI também precisa realizar todos os processos exigidos pelo eSocial.

O custo para se formalizar como MEI é zero — o registro é gratuito pelo Portal do Empreendedor.

O único custo recorrente é o pagamento mensal do DAS, que em 2026 varia de R$ 82,05 a R$ 87,05 para o MEI geral, e de R$ 195,52 a R$ 200,52 para o MEI caminhoneiro.

Esses valores cobrem todos os impostos federais, estaduais e municipais, o que torna a carga tributária do MEI consideravelmente acessível.

Veja também: Tabela completa do valor do DAS MEI 2026 por atividade

O microempreendedor individual possui um limite de faturamento anual de R$ 81.000,00.

Esse valor, se dividido pelos 12 meses do ano, equivale a um faturamento médio de R$ 6.750,00 por mês.

Existe uma tolerância de 20% desse faturamento, ou seja, se você atingir R$ 97.200,00 anual, ainda pode continuar sendo MEI, mas será enquadrado em outro regime tributário e fará parte de outra categoria no ano seguinte.

Para empreendedores que têm potencial de crescimento rápido ou que esperam um volume de negócios superior a esse valor, o limite pode ser um obstáculo significativo.

Existem projetos de lei em tramitação para aumentar o teto (PLP 108/2021, PLP 60/2025 e PLP 67/2025), mas até o momento não há confirmação de alteração para 2026.

Para o MEI Caminhoneiro, o limite é de R$ 251.600,00/ano.

Para entender as regras de cálculo, proporcionalidade e o que acontece ao ultrapassar o teto, confira o guia completo sobre o limite de faturamento MEI 2026.

O MEI oferece uma série de vantagens que facilitam a formalização e o crescimento de pequenos negócios no Brasil.

Com um processo simples, custos reduzidos e acesso a benefícios importantes, o MEI é uma excelente opção para quem deseja empreender de maneira formal e segura.

Confira algumas vantagens de ser MEI:

A formalização como microempreendedor individual (MEI) é um processo simples e rápido, realizado inteiramente pela internet.

Basta acessar o Portal do Empreendedor, preencher os dados necessários e, em poucos minutos, o CNPJ (Cadastro Nacional da Pessoa Jurídica) estará disponível gratuitamente.

Isso facilita a entrada de muitos trabalhadores autônomos e pequenos empreendedores no mercado de trabalho formal, permitindo-lhes emitir notas fiscais e firmar contratos com maior credibilidade.

Uma das principais vantagens do MEI é o pagamento do Documento de Arrecadação do Simples Nacional (DAS) a um custo significativamente mais baixo.

O DAS é a guia de pagamento mensal que engloba todos os tributos devidos pelo MEI, como Imposto sobre a Renda, PIS, Cofins, IPI e contribuição para a Seguridade Social.

O valor do DAS é fixo e atualizado anualmente, variando conforme o decreto anual.

Em 2026, o salário mínimo foi reajustado para R$ 1.621,00 (Decreto nº 12.797/2025). Como o valor mensal do MEI é calculado em porcentagem sobre o salário mínimo, a taxa foi reajustada e passa a ser:

Além disso, para contribuintes de ISS e ICMS, há uma taxa em reais a ser cobrada, sendo elas:

Esses valores são atualizados anualmente e cobrem todos os impostos federais, estaduais e municipais, o que torna a carga tributária do MEI consideravelmente acessível.

Veja também: Guia completo sobre o que é DAS MEI

O microempreendedor individual contribui para o INSS (Instituto Nacional do Seguro Social) e, com isso, garante acesso a diversos benefícios previdenciários, tais como:

Esses benefícios proporcionam uma rede de segurança para o microempreendedor e sua família, oferecendo suporte financeiro em momentos de necessidade.

A formalização como MEI permite a emissão de notas fiscais de forma simplificada, o que é essencial para a realização de negócios com outras empresas e para a participação em licitações públicas.

A emissão de notas fiscais pode ser feita através de um sistema municipal ou estadual, dependendo da localidade, e é um fator crucial para a profissionalização e crescimento do negócio.

Como uma empresa formalizada, o MEI tem acesso facilitado a diversas linhas de crédito e financiamentos de instituições que oferecem serviços financeiros.

Muitos bancos possuem programas específicos para microempreendedores, com condições diferenciadas e taxas de juros mais baixas, permitindo que o MEI invista em seu negócio, compre equipamentos ou amplie suas operações.

Veja também: Melhor maquininha de cartão para MEI

O MEI pode contratar um funcionário, simplificando a relação trabalhista.

O microempreendedor paga encargos trabalhistas reduzidos, além de proporcionar ao empregado acesso aos benefícios do INSS.

Essa possibilidade permite que o MEI expanda suas atividades e aumente sua capacidade de produção ou atendimento.

O MEI é isento de alguns impostos federais, como o Imposto de Renda Pessoa Jurídica (IRPJ), PIS, Cofins, IPI e CSLL, o que reduz significativamente a carga tributária e facilita a administração financeira do negócio.

Veja também: Guia completo da Tabela do Simples Nacional com cálculos

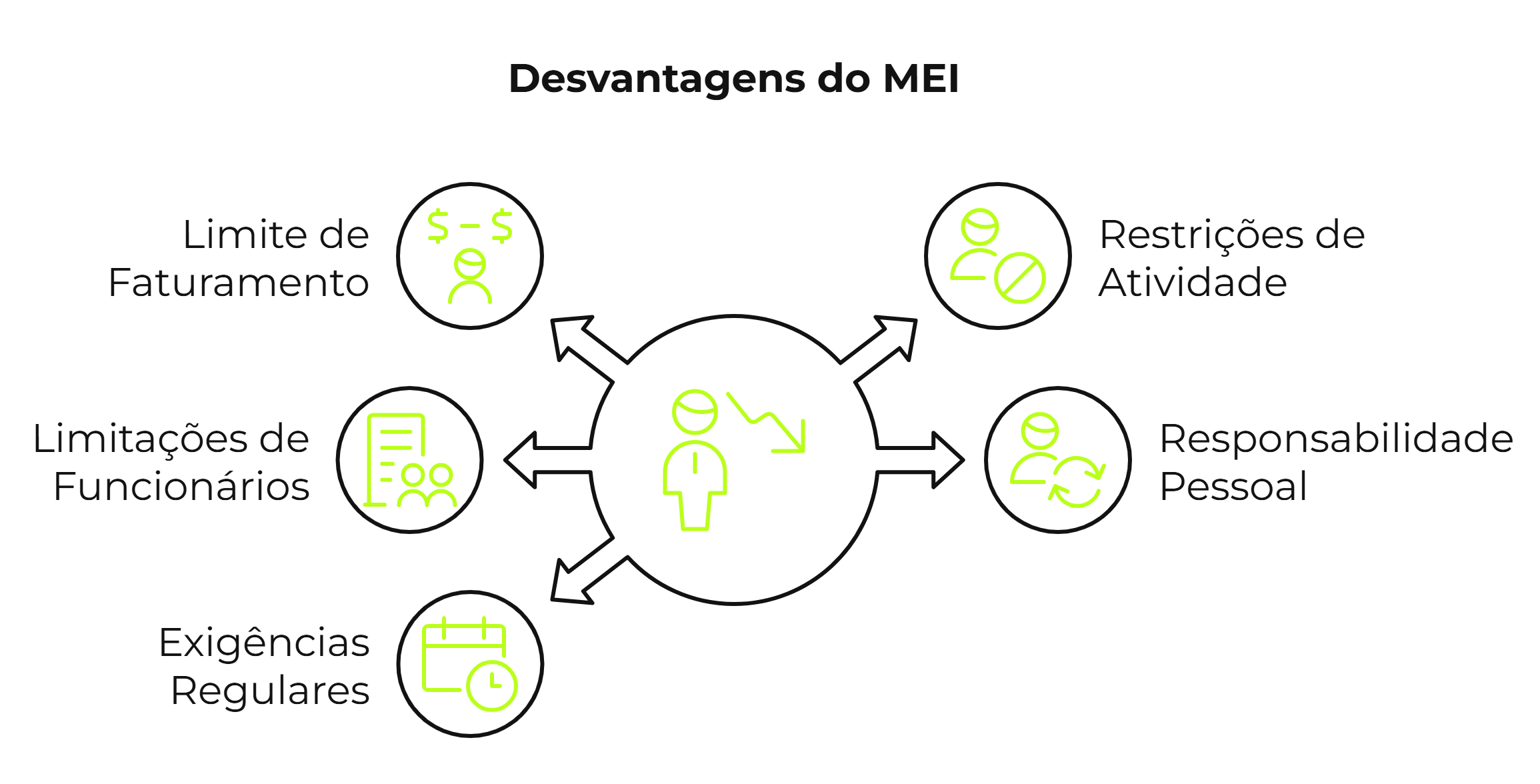

Embora o regime do microempreendedor individual ofereça diversas vantagens e seja uma excelente opção para formalizar pequenos negócios no Brasil, ele também apresenta algumas desvantagens.

É importante que os empreendedores conheçam essas limitações para tomar decisões informadas sobre a melhor forma de estruturar e expandir seus negócios.

Confira:

O microempreendedor individual possui um limite de faturamento anual de R$ 81.000,00.

Esse valor, se dividido pelos 12 meses do ano, equivale a um faturamento médio de R$ 6.750,00 por mês.

Existe uma tolerância de 20% desse faturamento, ou seja, se você atingir R$ 97.200,00 anual, ainda pode continuar sendo MEI, mas será enquadrado em outro regime tributário e fará parte de outra categoria no ano seguinte.

Para empreendedores que têm potencial de crescimento rápido ou que esperam um volume de negócios superior a esse valor, o limite pode ser um obstáculo significativo.

Nem todas as atividades econômicas podem ser enquadradas no MEI.

Existem restrições específicas sobre quais profissões e negócios podem ser formalizados nessa categoria.

Você pode conferir todas elas no site do governo.

Profissões regulamentadas como médicos, advogados, engenheiros, arquitetos, contadores e programadores não podem ser MEI.

Isso limita a aplicação do regime e pode ser uma barreira para alguns empreendedores.

Você também pode se interessar por:

O MEI permite a contratação de apenas um funcionário, e essa limitação pode ser um problema para empreendedores que precisam de uma equipe maior para operar seu negócio.

Além disso, deve-se arcar com os encargos trabalhistas desse funcionário, o que pode se tornar um custo significativo dependendo da remuneração e dos benefícios oferecidos.

No regime do MEI, não há separação entre o patrimônio pessoal do empreendedor e o patrimônio da empresa.

Isso significa que, em caso de dívidas ou obrigações não cumpridas, os bens pessoais do empreendedor podem ser utilizados para quitar as pendências.

Essa característica aumenta o risco pessoal do empreendedor.

Embora o MEI tenha menos obrigações burocráticas do que outros regimes, ainda há a necessidade de manter a regularização constante.

Isso inclui o pagamento mensal do DAS, a realização da Declaração Anual de Faturamento (DASN-SIMEI) e a emissão de notas fiscais.

A falha em cumprir essas obrigações pode resultar em multas e perda dos benefícios.

O regime de microempreendedor individual é uma categoria de empresa criada pelo governo brasileiro com o intuito de formalizar os pequenos negócios e trabalhadores autônomos, oferecendo diversas vantagens que podem ser muito benéficas para quem deseja empreender de forma legalizada.

Leia mais: Como abrir um MEI?

Entretanto, nem todas as atividades econômicas são permitidas no MEI: existem profissões específicas que podem ser enquadradas nessa categoria.

Confira algumas dessas profissões, divididas em diferentes setores.

Se você decidiu encerrar suas atividades como microempreendedor individual, o cancelamento (baixa) do MEI pode ser feito gratuitamente pelo Portal do Empreendedor.

Antes de solicitar a baixa, é importante verificar se o DAS está em dia e se a DASN-SIMEI foi entregue. Mesmo com dívidas pendentes, é possível cancelar — os débitos são transferidos para o CPF do titular.

Após o cancelamento, o CNPJ é baixado definitivamente e os benefícios previdenciários mantêm a carência já acumulada.

Confira o passo a passo completo de como cancelar o MEI, incluindo checklist pré-baixa, custos e o que fazer com dívidas.

A conta PJ da InfinitePay é uma solução financeira inovadora e gratuita que oferece facilidade e praticidade para o seu negócio.

Gerenciar finanças de forma eficiente e moderna ficou mais fácil: com a proposta de simplificar o dia a dia financeiro dos seus clientes, a InfinitePay disponibiliza uma conta bancária digital que rende automaticamente a 100% do CDI e oferece Pix grátis e ilimitado e links de pagamento.

Além disso, pelo app da InfinitePay você pode consultar e pagar suas guias DAS MEI diretamente pelo celular — sem precisar acessar o portal do governo. É a única fintech que oferece essa funcionalidade integrada à conta digital.

Você sabe a diferença entre fatura e nota fiscal? Essa é uma dúvida comum, e muitos empreendedores até podem achar se tratar de um mesmo documento com funções semelhantes. No entanto, elas têm diferenças importantes que é bem interessante saber.

Em resumo, podemos dizer que a nota fiscal está relacionada ao recolhimento de impostos, enquanto a fatura não tem esse tipo de validade tributária e está mais relacionada à cobrança de um produto vendido ou serviço prestado. O ponto em comum, é que a nota fiscal e a fatura são documentos relativos a uma transação comercial entre empresas (B2B), ou entre empresa e pessoa física (B2C).

Os dois documentos possuem diferentes objetivos, mas ao mesmo tempo são complementares. Por isso, é preciso entender suas particularidades, questões jurídicas e administrativas, e claro, entender como emitir cada um deles.

Neste artigo, explanamos a diferença entre nota fiscal e fatura, as questões legais relativas a esses documentos e como fazer uma boa gestão financeira.

A fatura é um documento que detalha uma transação comercial, tanto de venda de produtos quanto de prestação de serviços, mas que não está vinculada ao recolhimento de impostos. O principal objetivo de uma fatura é relacionar todas as informações que deram origem a um compromisso comercial.

A fatura é um pagamento que ainda será efetivado. Por exemplo, todos os meses recebemos nossas contas de luz, telefone, internet, entre outras, para efetuar o pagamento, certo? Esses são alguns exemplos de fatura. Considerando que a fatura descreve todos os detalhes da transação, muitas empresas utilizam esse documento como auxiliar no seu processo de gestão financeira.

Quando um negócio realiza a emissão da fatura, é preciso gerar também uma nota fiscal para cada um desses documentos. Afinal, conforme dito anteriormente, a fatura não tem relação com questões tributárias. No entanto, não é raro encontrar empresas que não fazem a emissão de faturas e utilizam a própria nota fiscal para cumprir o papel desse documento. Nesse caso, costuma-se enviar uma forma de pagamento (por exemplo, Pix ou link de pagamento) com a NF-e.

As faturas mais usadas pelas empresas são:

Diferente da fatura, a nota fiscal é um documento que tem como objetivo registrar uma transação comercial, seja ela de venda de produtos, seja de prestação de serviços, entre empresas ou entre empresa e pessoa física. O documento também é a responsável por garantir o recolhimento correto dos impostos. Por conta disso, não emitir nota fiscal é crime, enquadrado como sonegação fiscal e passível de multa e até pena de detenção.

Tempos atrás, a nota fiscal era preenchida no papel pela parte vendedora e entregue à parte compradora do negócio. Porém, a partir de 2008, começou o processo de implementação da versão eletrônica no Brasil. Assim, surgiu a nota fiscal eletrônica (NF-e), versão digital deste documento fiscal que pode ser emitida, enviada ao cliente e armazenada em ambiente virtual.

A fatura tem grande importância na gestão financeira de uma empresa, ajudando a organizar os processos, inclusive o fluxo de caixa. Porém, ela não é um documento legalmente obrigatório, ao contrário da nota fiscal. Em outras palavras, a fatura pode ser substituída pela nota fiscal, porém, o contrário não pode acontecer.

A nota fiscal é um documento obrigatório para todas as empresas que realizam vendas ou prestam serviços. Até o momento, só estão isentos dessa obrigatoriedade os Microempreendedores Individuais (MEIs), que realizam transações comerciais com pessoas físicas. Todos os negócios que comercializam produtos e/ou serviços são obrigados a emitir nota fiscal.

Os quatro principais tipos de nota fiscal eletrônica que podem ser emitidas atualmente são:

Veja também: Como fazer uma nota fiscal?

A NF-e, Nota Fiscal Eletrônica de Produtos ou Mercadorias, é utilizada exclusivamente para registro de uma transação comercial de produtos físicos. Esse tipo de nota fiscal tem relação direta sobre a cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Produtos Industrializados (IPI), e a sua emissão é feita junto às Secretarias Estaduais de Fazenda.

Por também estar relacionada à circulação de mercadorias, é preciso que com a NF-e também seja emitido o Documento Auxiliar da Nota Fiscal Eletrônica (Danfe), documento que deve estar junto ao produto durante o seu trânsito.

Com função semelhante à da NF-e, ou seja, registrar uma transação comercial, a NFC-e, Nota Fiscal ao Consumidor Eletrônica, é uma alternativa eletrônica aos cupons fiscais. Utilizada em transações no varejo e no comércio, a NFC-e é o modelo entregue quando realizamos uma compra no supermercado, farmácia, restaurantes e demais estabelecimentos comerciais.

Como o próprio nome sugere, a NFS-e, Nota Fiscal de Serviços Eletrônica, deve ser emitida sempre que há uma prestação de serviço, seja entre empresas, seja entre empresa e pessoa física.

A NFS-e está vinculada à prefeitura onde o CNPJ da empresa prestadora está registrado. No que diz respeito aos impostos, esse tipo de nota fiscal visa o recolhimento do ISS, Imposto sobre Serviços Prestados, de competência municipal.

O CT-e (Conhecimento de Transporte Eletrônico), é um documento fiscal relacionado à prestação de serviço de transporte de cargas (transportadoras). Ele substitui eletronicamente seis modelos de documentos que antes eram emitidos em papel, entre eles, Nota Fiscal de Serviço de Transporte modelo sete, Conhecimento de Transporte Rodoviário de Cargas modelo oito, entre outros.

Esse tipo de nota fiscal eletrônica deve ser emitido para todos os modais de transporte, ou seja, rodoviário, ferroviário, aquaviário, aeroviário, dutoviário e multimodal.

Quando o assunto é nota fiscal eletrônica, alguns empreendedores têm muitas dúvidas e não sabem por onde começar. Este é um cenário muito comum, tendo em vista que existem inúmeras particularidades e regulamentações, e você pode se confundir facilmente.

Entretanto, é necessário ter atenção. Isso não pode ser desculpa para não emitir nota fiscal, não pagar impostos em dia ou não manter o negócio legalizado, já que você pode ser fiscalizado e sofrer sérias consequências, como o pagamento de multas.

Antes de tomar qualquer atitude em seu empreendimento, você precisa entender quais são as suas obrigações fiscais. Todos os empreendedores devem emitir notas fiscais de suas vendas, entretanto, existe apenas uma exceção.

Quem opta por ser Microempreendedor Individual (MEI), que é um tipo de regime tributário, não precisa gerar o documento quando vende para pessoa física. Contudo, caso o consumidor exija, você será obrigado a emitir.

Para a grande maioria das empresas, a emissão da nota fiscal é um passo obrigatório para a realização das vendas de produtos e serviços.

Entretanto, no caso das lojas virtuais que estão iniciando suas jornadas no e-commerce e tem como público-alvo o mercado B2C (ou seja, pessoas físicas), uma ótima opção é buscar o regime tributário do MEI.

Além de ser um regime muito mais simplificado, o MEI oferece excelentes benefícios, como:

Lei mais: Passo a passo de como abrir um MEI sem dúvidas

O mais indicado para a sua empresa é fazer a emissão das notas fiscais automaticamente, para diminuir a demanda de mão de obra e mitigar possíveis erros manuais. Dessa forma, você tem a certeza que nenhuma deixará de ser gerada, garantindo que o seu negócio fique em dia com o Fisco.

Ainda que a NF-e seja emitida digitalmente, ou seja, por meio de um software, muitos empreendedores ainda geram nota por nota. Além de trabalhoso e demorado, as chances de gerar alguma NF-e errada aumenta bastante.

Já quando se emite esse documento de forma automática, essas e outras questões relacionadas à falha e esquecimento são minimizadas, quando não totalmente eliminadas. Isso acontece porque é possível vincular o seu sistema de emissão de NF-e ao de pagamentos da sua empresa. Assim, sempre que um recebimento é confirmado, o processo de emissão da nota se inicia automaticamente.

Além de facilitar a sua rotina e aumentar a produtividade, realizar essa tarefa desse modo permite o envio desse documento fiscal de maneira mais rápida ao cliente, bem como a entrega do produto ou serviço.

Pensando na realidade de um empreendimento que precisa emitir uma nota fiscal para a venda de um produto ou serviço, há algumas etapas importantes que devem ser seguidas.

Antes de tudo, é importante que você saiba qual nota fiscal precisará emitir em seu negócio. No caso da venda de produto físico, em caso de obrigatoriedade, sua loja precisará emitir uma Nota Fiscal Eletrônica (NF-e). Já se você oferece serviços em seu negócio, a nota que deverá ser emitida é a Nota Fiscal de Serviços Eletrônica (NFS-e).

Como também foi possível observar, as notas fiscais contam com uma série de questões burocráticas que precisam ser avaliadas. As Notas Fiscais de Serviço, por exemplo, são administradas municipalmente. Já as Notas Fiscais de Produto Eletrônicas são responsabilidade das Secretarias da Fazenda Estadual (SEFAZ).

É fundamental verificar esses pontos com o contador, pois toda a questão dos cadastros tributários precisa ser efetivada para que você possa emitir uma nota fiscal, evitando maiores transtornos com a Receita Federal.

O Certificado Digital é um documento de identificação eletrônica com um sistema de criptografia que garante a legitimidade e autenticidade de todos os tipos de arquivos. Existem alguns modelos de certificados. Os mais utilizados são o Certificado Digital e-CPF, voltado para pessoa física, e o Certificado Digital e-CNPJ, utilizado por empresas.

Note que, para toda empresa que precisa emitir obrigatoriamente uma nota fiscal, é necessário obter o certificado digital, segundo a SEFAZ. É importante salientar que a emissão de um Certificado Digital deve ser realizada por uma Autoridade Certificadora (AC), habilitada pela Receita Federal, como:

Para obter um Certificado Digital, por sua vez, o e-commerce precisará informar, dentre outros documentos:

Você também precisará definir qual software de emissão irá utilizar para gerar suas notas. Há diversas opções no mercado que atendem diferentes necessidades de negócio. Algumas prefeituras oferecem sistemas gratuitos de emissão de nota fiscal.

Por fim, após concluir todas as etapas (fiscais e técnicas), basta emitir a Nota Fiscal, seguindo as orientações do software escolhido.

Para vender bastante, você precisa oferecer alguns meios pagamento aos seus cliente, e a InfinitePay tem todas! Se você tem loja física, uma maquininha de cartão ou o InfiniteTap, que transforma o celular em maquininha sem nenhum custo. Se você vende online, consegue gerar links de pagamento e cobranças via Pix gratuitas.

A demonstração financeira chamada DRE (demonstração do resultado do exercício) é um resumo de dados que possibilita que os empreendedores apresentem os resultados financeiros mensais ou anuais a seus investidores, bancos e até mesmo para o governo.

Para saber se estão lucrando ou tendo prejuízos com as ações adotadas, as empresas precisam registrar e apresentar o resultado de suas operações financeiras.

Para isso, plataformas digitais, ou até mesmo planilhas criadas no Excel são de grande ajuda para compor declarações como a DRE.

Neste artigo, explicaremos em detalhes o que é, como criar um modelo do zero, métodos de análise e qual a importância para o seu negócio.

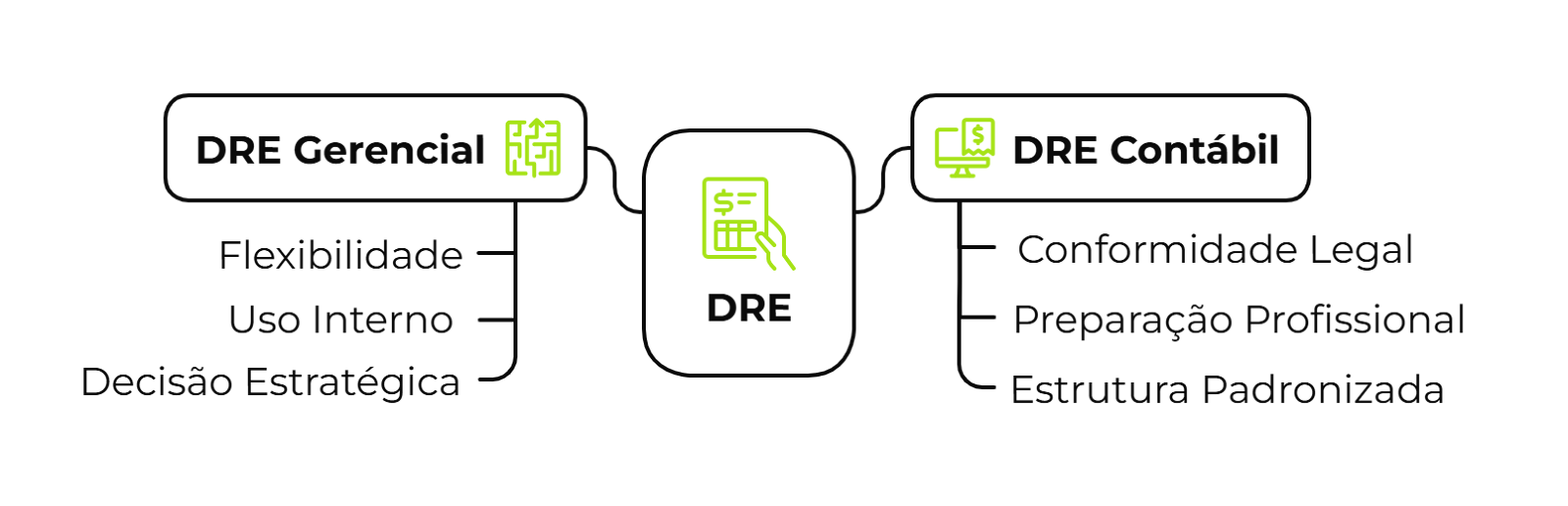

A DRE, ou Demonstração do Resultado do Exercício, é uma ferramenta contábil que resume os resultados financeiros de uma empresa em um período determinado, abrangendo tanto as operações principais quanto as atividades não operacionais.

Esse relatório é essencial para entender o desempenho financeiro do negócio, oferecendo uma visão clara de seus ganhos e despesas.

Diferentemente do balanço patrimonial, que apresenta os saldos das contas de bens, direitos e obrigações da empresa, ela detalha os gastos e ganhos ocorridos durante o exercício, que geralmente corresponde ao ciclo anual (janeiro a dezembro).

No entanto, a elaboração de DREs mensais ou trimestrais também é comum, seja para monitorar o desempenho fiscal ou auxiliar na gestão administrativa.

Por meio dessa declaração, são confrontados indicadores como receitas, custos, despesas, investimentos e provisões, resultando na apuração do lucro ou prejuízo líquido da empresa.

Esse documento é obrigatório para fins legais em periodicidade anual, mas também pode ser adaptado para diferentes necessidades de análise e planejamento.

Embora utilizem os mesmos dados de base, essas versões atendem a objetivos distintos.

A DRE Gerencial é projetada para a análise interna e estratégica da empresa.

Flexível em sua estrutura, ela permite adaptações conforme as necessidades do negócio, como a inclusão de projeções de custos futuros, metas de expansão e análises específicas de desempenho.

Seu objetivo principal é auxiliar gestores na tomada de decisões estratégicas, oferecendo insights sobre a rentabilidade e eficiência operacional.

Por ser voltada para o uso interno, ela não segue necessariamente os padrões contábeis formais, mas é uma ferramenta indispensável para otimizar a gestão e planejamento do negócio.

A DRE Contábil, por outro lado, é um relatório oficial obrigatório para atender às exigências fiscais.

Sua elaboração segue normas legais específicas, sendo realizada por profissionais habilitados, como contadores registrados no Conselho Regional de Contabilidade (CRC).

Esse tipo de declaração é utilizado para apuração de tributos, registro de resultados e prestação de contas, sendo estruturado de maneira padronizada para cumprir as obrigações legais da empresa.

Vale dizer que apenas o MEI está isento da necessidade de apresentar esse documento.

Você também pode se interessar:

Por meio da DRE é possível analisar se administração da empresa está controlando efetivamente os gastos de forma eficiente, e se o lucro gerado é compatível com o capital investido no empreendimento.

Ou seja, a demonstração do resultado do exercício é responsável por mostrar a saúde financeira do negócio.

Por mais que a função da DRE pareça clara, muitos desconhecem sua real empregabilidade, estruturação e benefício.

Separamos os principais benefícios que a Demonstração de Resultados do Exercício oferece para os negócios:

A estrutura da Demonstração do Resultado do Exercício, conforme o artigo 187 da Lei nº 6.404/1976, deverá conter obrigatoriamente:

Vale dizer que, desde 2007, demonstração de resultado (DRE) é uma tarefa obrigatória para a maioria das empresas, pois ela também é um demonstrativo contábil de apresentação de impostos e taxas, evitando sonegação.

A estrutura acima é uma versão simplificada de uma DRE e isso significa que você não precisa se limitar a ele, já que existem modelos mais detalhados e complexos.

Independentemente do método escolhido para o preenchimento, a sua DRE precisa ser o mais detalhada possível.

Para pequenas empresas, ou empreendedores com pouca maturidade, seguir um modelo para elaborar um documento de DRE é uma estratégia inteligente.

No tópico a seguir, você confere um passo a passo para fazer a sua planilha de DRE.

Além de saber como preencher corretamente os passos principais de uma DRE, você precisa estruturar o seu documento.

Por isso, antes de detalharmos cada uma das partes obrigatórias, vamos dar algumas dicas para você estruturar a sua no Excel ou no Planilhas Google:

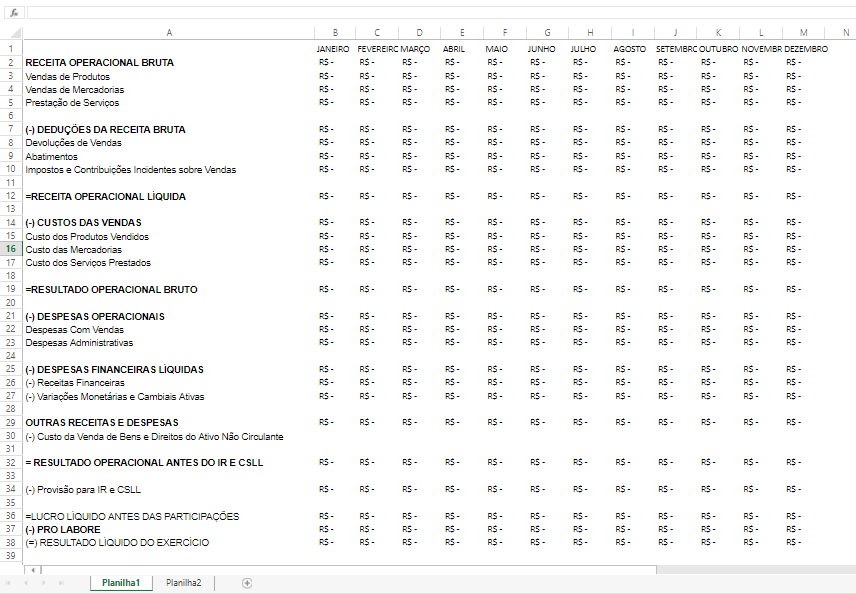

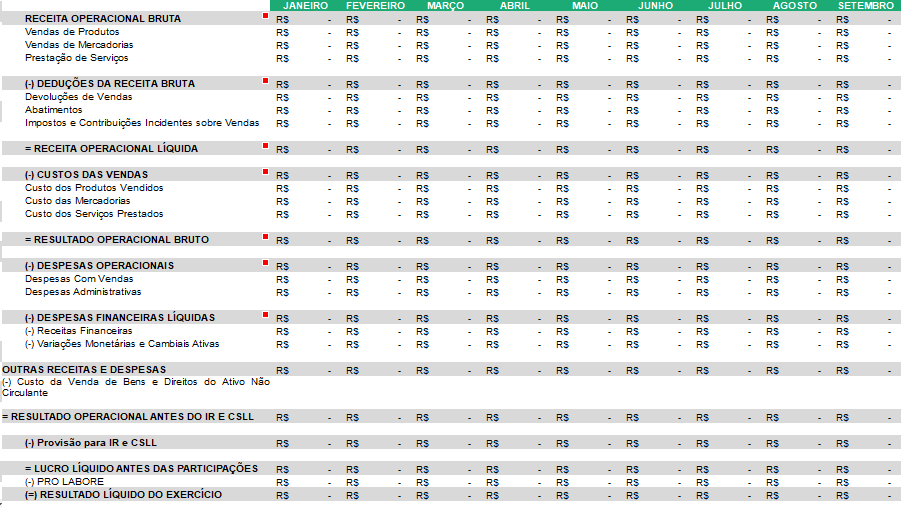

É aqui que precisamos adicionar os títulos em cada coluna. A partir dele que serão definidas as informações a serem inseridas são:

Além dessas informações, é possível acrescentar as contas conforme as movimentações financeiras do seu negócio.

Confira como ficaria:

Esse parte é bastante rápida e simples!

Para não precisar repetir esse passo toda vez que você precisar inserir os dados na DRE, sugerimos formatar cada uma das linhas e colunas corretamente.

Basta editar a formatação da seguinte forma: linhas e colunas de “Valor” como “Moeda”; coluna “A” como “Geral”; linha “Data” como “Data Abreviada”.

Depois, de formatadas, indicamos que você utilize cores entre as linhas para facilitar a identificação das informações.

Ambas as plataformas oferecem uma variedade de cores, você pode escolher as que achar melhor.

No nosso exemplo utilizamos a cor verde para os meses e cinza nas informações principais, como no exemplo abaixo:

Agora que você já montou a base da sua DRE, vamos entender melhor cada uma das partes principais e, também, como criar e inserir suas respectivas fórmulas.

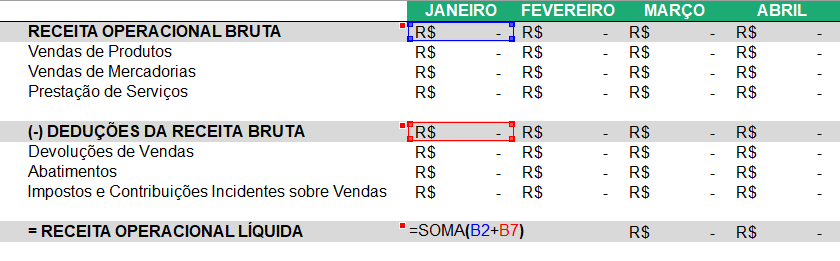

A receita bruta representa o total acumulado das vendas realizadas pela empresa em um determinado período, sem levar em conta os descontos, devoluções ou impostos aplicados às operações.

Esse é o ponto de partida para entender o desempenho financeiro do negócio antes de qualquer dedução.

Para encontrar o total de “Receita Operacional Bruta”:

Refere-se aos valores que são subtraídos da receita bruta, incluindo devoluções de produtos, descontos comerciais concedidos aos clientes e impostos incidentes diretamente sobre as vendas, como ICMS e ISS.

Essas deduções ajustam a receita para refletir os valores efetivamente recebidos.

Para encontrar o total de “Deduções da Receita Bruta”:

A receita líquida é obtida após a aplicação das deduções sobre a receita bruta.

Ela reflete o montante real que a empresa tem disponível, eliminando efeitos de devoluções, descontos e impostos diretos, sendo essencial para análises financeiras.

Para encontrar o total de “Receita Operacional Líquida”:

Os custos das vendas abrangem todas as despesas extras relacionadas diretamente à produção de bens ou à prestação de serviços vendidos.

Isso inclui custos de matéria-prima, logística, e quaisquer gastos associados à entrega ou fabricação de produtos e serviços.

Para encontrar o total de “Custo das Vendas”:

O lucro bruto é calculado subtraindo os custos das vendas da receita líquida.

Esse indicador revela a margem de ganho inicial que a empresa obtém com suas operações principais, antes de considerar despesas administrativas, financeiras e tributárias.

Para encontrar o total de “Resultado Operacional Bruto”:

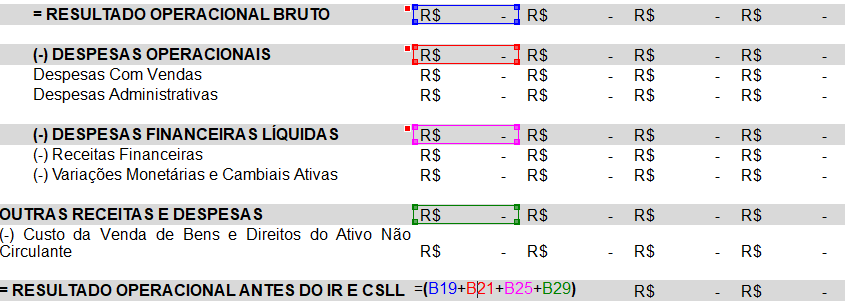

As despesas administrativas ou “operacionais” incluem todos os custos fixos associados à manutenção e operação do negócio.

Isso inclui salários de funcionários administrativos, aluguel de escritórios, contas de energia e outros gastos que não dependem diretamente do volume de vendas.

Para encontrar o total de “Despesas Operacionais”:

São os custos associados à obtenção de crédito ou à administração de dívidas, como juros sobre empréstimos, taxas bancárias e multas financeiras.

Quando aplicável, pode incluir variações cambiais em operações internacionais.

Para encontrar o total de “Despesas Financeiras Líquidas”:

Essas despesas englobam os gastos diretamente relacionados à promoção e concretização de vendas, como comissões de vendedores, investimentos em publicidade, ações de marketing e suporte pós-venda.

Para encontrar o total de “Outras Despesas e Receitas”:

É o montante obtido após a dedução de todas as despesas operacionais e financeiras, mas antes de considerar a incidência do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Esse resultado reflete o desempenho operacional bruto da empresa.

Para encontrar o total de “Resultado Operacional do IR e CSLL”:

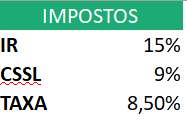

Corresponde à reserva financeira necessária para o pagamento do IRPJ e da CSLL.

Esses tributos são calculados com base no lucro obtido pela empresa, sendo fundamentais para o planejamento fiscal.

Para encontrar o total de “Provisão para IR e CSLL”:

Para isso, é necessário inserir uma aba na planilha de DRE com a taxa referente aos impostos:

Esse indicador considera o lucro após dedução de todas as despesas, inclusive tributos, mas antes da distribuição de participações aos sócios, acionistas ou funcionários.

É usado para medir a rentabilidade operacional final antes das alocações.

Para encontrar o total do “Lucro Líquido antes das Participações”:

O resultado líquido, também conhecido como lucro líquido final, é o valor que sobra para a empresa após todas as deduções, incluindo despesas, tributos e participações.

Esse é o montante disponível para reinvestimentos, distribuição de dividendos ou reserva financeira.

Para encontrar o total do “Resultado líquido do exercício”:

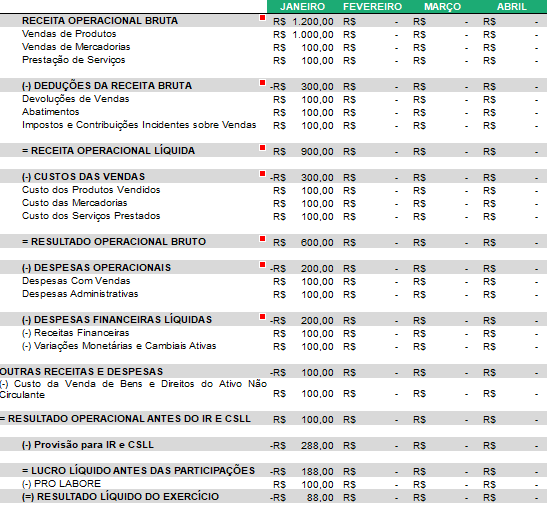

Se você seguiu todos os passos corretamente, a sua planilha de DRE está pronta! Agora, você só precisa fazer os lançamentos.

Confira como fica preenchido no modelo final:

Leia mais:

Existem dois principais métodos, a vertical e a horizontal, que basicamente funcionam como uma orientação de leitura e interpretação da planilha.

Ao aplicar esses dois métodos de análise, gestores têm uma visão completa do desempenho financeiro, podendo tomar decisões embasadas e proativas para impulsionar os resultados.

A seguir, explicamos cada uma delas em detalhes.

A Análise Vertical examina a relação proporcional entre os elementos da DRE e um total de referência, que geralmente é a receita líquida.

Essa abordagem ajuda a entender como cada componente, como custos, despesas e impostos, contribui para o resultado final.

Por exemplo, ao observar a porcentagem das despesas operacionais em relação à receita líquida, é possível identificar áreas onde os gastos estão acima do esperado.

Com essas informações, os gestores podem ajustar a estrutura de custos, melhorando a eficiência e otimizando a lucratividade.

Além disso, a análise vertical é útil para monitorar mudanças no peso relativo das despesas ao longo do tempo, permitindo ajustes contínuos na estratégia financeira.

Enquanto a análise vertical foca na relação interna entre elementos de um mesmo período, a Análise Horizontal examina a evolução dos itens da DRE ao longo de diferentes períodos.

Isso inclui a comparação de receitas, custos e despesas de um mês, trimestre ou ano em relação a outro.

Esse método é essencial para identificar tendências de crescimento ou declínio, ajudando a projetar cenários futuros e ajustar o planejamento estratégico.

Por exemplo, se as receitas de vendas aumentam enquanto os custos permanecem estáveis, isso pode indicar maior eficiência operacional.

Com a análise horizontal, a empresa pode monitorar sua evolução ao longo do tempo, assegurando que as decisões tomadas reflitam o crescimento sustentável e a rentabilidade desejada.

A Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial são dois relatórios contábeis, mas com propósitos distintos, que juntos oferecem uma visão ampla e complementar sobre a saúde financeira de uma empresa.

Entender a diferença entre eles é fundamental para uma gestão financeira eficiente.

A DRE reflete o desempenho financeiro da empresa em um período maior, detalhando as receitas, custos, despesas e o resultado obtido, seja lucro ou prejuízo.

Ela está mais conectada ao dia a dia da operação, permitindo acompanhar a rentabilidade e a eficiência operacional ao longo do tempo.

Por ser dinâmica, a DRE é uma ferramenta que ajuda a entender como as atividades geradoras de receita e os custos associados impactam a lucratividade.

Além disso, permite planejar ajustes para melhorar o desempenho financeiro com base em dados reais.

O Balanço Patrimonial, por outro lado, apresenta a situação financeira da empresa em um momento específico, funcionando como um "raio-X" das finanças.

Ele lista os ativos (bens e direitos), os passivos (obrigações) e o patrimônio líquido, demonstrando a capacidade da empresa de honrar seus compromissos financeiros.

Essa visão estática é serve para avaliar a liquidez, solvência e estabilidade da organização, ajudando a identificar sua capacidade de investimento ou a necessidade de ajustes financeiros.

Juntas, elas permitem:

Ao utilizar ambas as ferramentas de maneira integrada, gestores conseguem tomar decisões mais fundamentadas, garantindo um equilíbrio saudável entre a operação diária e a sustentabilidade financeira no longo prazo.

Empresas que desejam elaborar um modelo de DRE eficiente precisam de ferramentas que facilitem a gestão financeira e organizem todas as transações em um só lugar.

É exatamente isso que a Conta Inteligente da InfinitePay oferece.

Nossas soluções auxiliam pequenos empreendedores a manterem suas vendas organizadas, simplificando o preenchimento da DRE e garantindo mais controle sobre as finanças.

Confira nossos benefícios:

Com a InfinitePay, sua gestão financeira fica mais simples e eficiente, permitindo que você dedique mais tempo ao que realmente importa: fazer seu negócio crescer.

Abra sua Conta InfinitePay em menos de 5 minutos e facilite a elaboração da sua DRE.

A satisfação do cliente é um dos pilares mais importantes para o sucesso de qualquer negócio.

Medir, entender e melhorar esse indicador pode aumentar a fidelização, melhorar a reputação da sua marca e até impulsionar as vendas.

Neste artigo, você vai entender o que é satisfação do cliente, por que ela é tão relevante, quais fatores influenciam essa percepção e como mensurá-la.

Ao final, ainda trazemos dicas práticas para aplicar no seu negócio e mostrar como uma conta PJ inteligente pode fazer a diferença.

Descubra se você realmente entende tudo sobre esse indicador no quiz abaixo e aprenda como usá-lo para fortalecer a reputação e impulsionar as vendas:

Satisfação do cliente um indicador de contentamento que o consumidor sente ao comparar suas expectativas com a experiência real que teve com um produto, serviço ou atendimento.

Se a experiência atende ou supera suas expectativas, a tendência é que ele saia satisfeito — e até se torne um promotor da marca.

Mas quando a percepção é negativa, isso pode resultar em reclamações, avaliações ruins e perda de oportunidades futuras.

Essa avaliação não se limita a um único momento: ela acontece antes, durante e depois da compra, influenciada por aspectos racionais e emocionais.

No contexto atual, em que o consumidor é mais exigente e conectado, investir na satisfação vai além de oferecer qualidade: trata-se de criar experiências positivas em todos os pontos de contato.

💭 Você também pode se interessar por:

Vários aspectos contribuem para que o cliente se sinta mais ou menos satisfeito em sua jornada.

Abaixo, exploramos os principais:

Um atendimento ágil, cordial e resolutivo é capaz de transformar uma experiência comum em algo memorável.

Por isso, é essencial que sua equipe esteja preparada para oferecer um suporte humanizado, que escute o cliente e entenda suas necessidades.

Hoje, muitos negócios apostam em estratégias omnichannel para garantir consistência em todos os canais, do WhatsApp ao balcão físico.

Recursos como o modo equipe do InfiniteTap, por exemplo, ajudam a organizar o atendimento presencial, reduzindo filas e otimizando a experiência com maquininhas adicionais para sua equipe.

👉 Modo Equipe da InfinitePay: impulsione suas vendas sem aumentar os custos

A forma como sua empresa lida com imprevistos pode ser tão decisiva quanto a venda em si.

Clientes valorizam marcas que resolvem problemas com agilidade, empatia e clareza.

Isso significa cumprir prazos, oferecer soluções rápidas e manter a comunicação aberta. Empresas que treinam bem seus times para lidar com esse tipo de situação têm mais chances de conquistar a confiança do cliente mesmo em momentos difíceis.

O valor percebido pelo cliente vai além do preço. Ele avalia o equilíbrio entre o que pagou e o que recebeu — seja em qualidade, durabilidade, suporte ou funcionalidades extras.

Oferecer um bom custo-benefício pode ser um diferencial competitivo.

E nesse ponto, soluções como o Pix com taxa zero da InfinitePay ajudam a manter os custos mais baixos, permitindo ao empreendedor oferecer melhores condições ao cliente final sem comprometer a rentabilidade do negócio.

Cada cliente tem um perfil único — e entender isso é essencial para oferecer experiências mais relevantes.

Personalizar o atendimento não significa apenas usar o nome da pessoa no início da conversa, mas sim adaptar o tom, o canal e até as soluções oferecidas com base em comportamentos, preferências e histórico de compras.

Essa atenção aos detalhes faz o cliente se sentir valorizado e aumenta significativamente sua satisfação.

Negócios que utilizam relatórios e ferramentas de gestão, como uma planilha de controle de clientes grátis, conseguem mapear padrões de comportamento e identificar oportunidades para oferecer um atendimento mais assertivo.

A opinião de outros consumidores tem grande peso na percepção de valor de uma marca.

Antes de tomar uma decisão de compra, é comum que o cliente busque avaliações, comentários e relatos de experiências anteriores.

Isso porque a vivência de outras pessoas pode validar ou comprometer a expectativa de quem está prestes a comprar.

Por isso, estimular avaliações e responder feedbacks, tanto positivos quanto negativos, mostra transparência e cuidado com a reputação da marca.

Manter altos índices de satisfação entre os clientes atuais se transforma em um ativo poderoso de marketing — e a divulgação boca a boca continua sendo uma das formas mais eficientes de conquistar novos clientes.

💭Artigos relacionados:

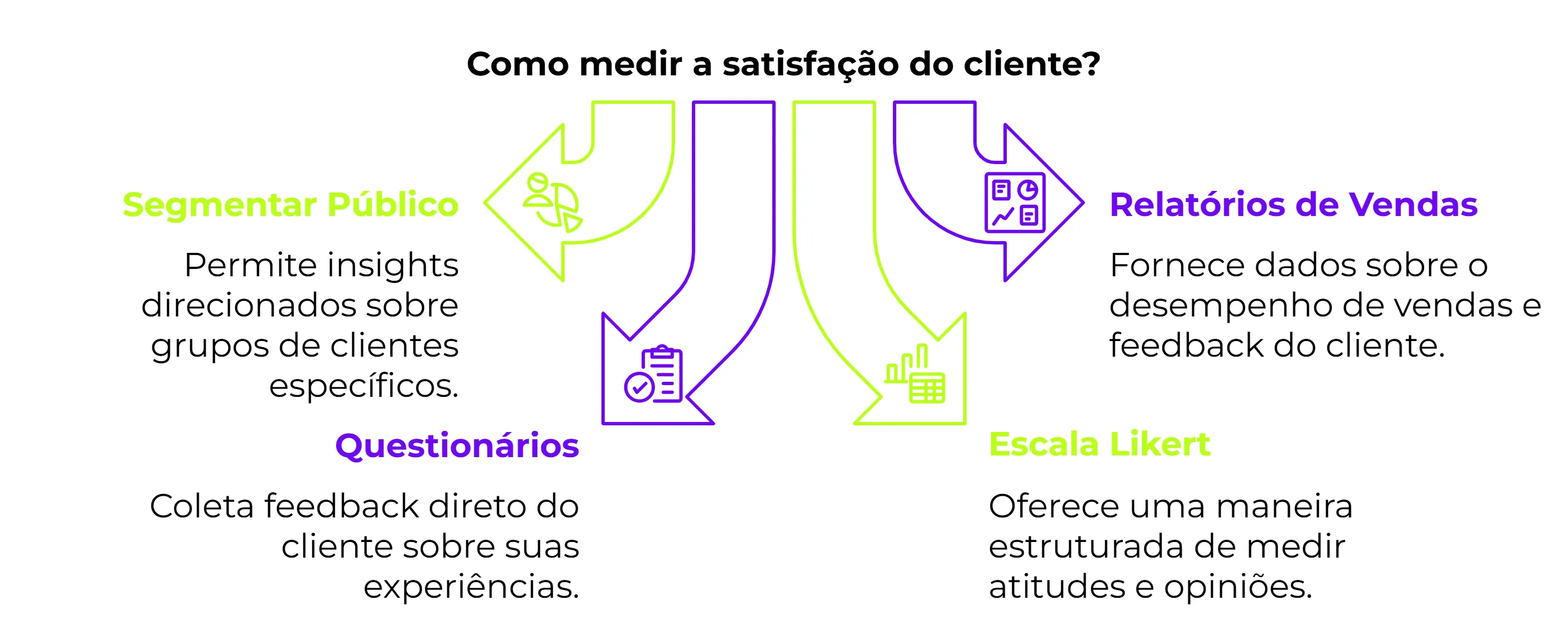

Saber o que influencia a satisfação é importante, mas medir esse indicador é o que vai permitir agir de forma estratégica.

Acompanhar esse dado com frequência ajuda a entender o que está funcionando bem e onde é possível melhorar.

A seguir, veja as principais formas de avaliar a satisfação do seu público:

Nem todo cliente pensa ou consome da mesma forma.

Por isso, uma pesquisa de satisfação genérica pode não refletir a realidade de todos os perfis que interagem com o seu negócio.

Na prática, segmentar seu público significa dividir os clientes em grupos com características em comum.

Isso pode ser feito com base em idade, localização, frequência de compra ou tipo de produto adquirido.

Se você vende tanto para clientes de primeira compra quanto para recorrentes, por exemplo, vale enviar perguntas diferentes para cada grupo, como:

Se você tem uma lista de clientes cadastrados, uma planilha de controle de clientes já pode ajudar a organizar essas informações e facilitar a segmentação.

Os dados de vendas são uma fonte riquíssima para entender a satisfação dos seus clientes.

Eles revelam padrões de comportamento, frequência de compras, tíquete médio e até períodos de maior retenção ou desistência.

Mas mais do que números, os relatórios ajudam a identificar o que motiva um cliente a continuar comprando — ou a não voltar.

Com a conta InfinitePay, por exemplo, você tem acesso automático a relatórios detalhados de vendas.

Isso facilita o acompanhamento da performance dos seus produtos e permite cruzar essas informações com outros dados de atendimento para avaliar melhor a jornada do consumidor.

Para serem eficientes, os questionários precisam ser curtos, diretos e fáceis de responder.

Prefira formatos como múltipla escolha, escalas de nota ou perguntas rápidas do tipo:

Ferramentas gratuitas como Google Forms, Typeform ou até mesmo mensagens via WhatsApp podem ser ótimas opções para enviar essas pesquisas.

Para aumentar as chances de resposta, você pode oferecer um pequeno incentivo, como desconto na próxima compra.

👉 Modelo de mensagem automática para WhatsApp: confira 18 exemplos

A Escala Likert é um modelo simples e eficiente para medir percepções.

Ela apresenta afirmações diretas e convida o cliente a responder o quanto concorda ou discorda, geralmente em uma escala de 1 a 5 (ou de “discordo totalmente” a “concordo totalmente”).

Por exemplo, você pode perguntar:

As respostas ajudam a identificar padrões de satisfação e áreas que precisam de atenção. Esse tipo de escala também facilita a análise dos dados depois — ideal para quem busca eficiência sem abrir mão da profundidade.

A pesquisa NPS (Net Promoter Score) é uma das formas mais populares de medir satisfação.

Com apenas uma pergunta principal — “De 0 a 10, o quanto você recomendaria nosso serviço para um amigo?” —, você consegue classificar seus clientes em três grupos:

O cálculo é simples: % de promotores – % de detratores = NPS da sua empresa.

Se quiser se aprofundar, dá pra incluir uma pergunta opcional ao final, como “Qual foi o principal motivo da sua nota?” — isso enriquece ainda mais o feedback.

Agora que você conhece os formatos mais usados, é hora de colocar a mão na massa. Para montar sua pesquisa de forma estratégica, siga esse passo a passo:

Se quiser praticidade, ferramentas como Google Forms ou até um chatbot com mensagens programadas já resolvem bem. O importante é não deixar a opinião do seu cliente passar batida — ela vale ouro.

👉 Lista de transmissão WhatsApp: guia completo para iPhone e Android

Manter o cliente satisfeito é uma tarefa contínua — mas com ações simples, é possível gerar impactos positivos duradouros.

Veja algumas práticas que você pode adotar hoje mesmo no seu negócio:

Atendimento humanizado é escuta ativa, empatia e resolução real de problemas.

Seja por mensagem ou presencialmente, é importante que o cliente se sinta acolhido, não apenas atendido.

Evite respostas automáticas demais, mostre interesse genuíno e tenha flexibilidade para lidar com cada situação de forma personalizada.

Se a sua operação for presencial, contar com ferramentas como o modo equipe do InfiniteTap permite transformar o celular de funcionários em uma maquininha gratuitamente, acelerando o atendimento em horários de pico e evitando filas — o que também contribui para uma experiência mais fluida.

🤔 Saiba mais sobre:

Não basta fazer uma pesquisa de satisfação uma vez por ano.

Acompanhar a experiência do cliente de forma recorrente — especialmente após pontos-chave da jornada, como uma compra ou troca de produto — permite agir rápido em ajustes pontuais e evitar frustrações futuras.

Você pode automatizar isso com ferramentas simples ou integrar esse tipo de pesquisa ao seu processo de vendas, seja no final de um atendimento, no WhatsApp ou no e-mail de confirmação de compra.

O relacionamento não termina com a venda. Um bom pós-venda ajuda a criar vínculos duradouros, estimula a recompra e fortalece a confiança na sua marca.

Perguntar se deu tudo certo com o pedido, oferecer ajuda para dúvidas ou até enviar um cupom para a próxima compra são atitudes que fazem a diferença.

Se você utiliza a conta PJ InfinitePay, pode acompanhar quem está comprando com mais frequência e identificar os melhores momentos para entrar em contato ou oferecer algo especial.

Clientes que voltam sempre são um sinal claro de que algo está funcionando — e é importante reconhecer isso.

Criar um programa de fidelidade, oferecer vantagens exclusivas ou até dar um mimo em datas especiais são formas de demonstrar valorização e aumentar ainda mais a satisfação.

Além disso, esses clientes têm maior potencial de se tornarem promotores da sua marca, ajudando a atrair novos consumidores com indicações espontâneas.

Por exemplo, a InfinitePay tem seu próprio programa de indicação, chamado Indique e Ganhe, que recompensa clientes que indicam seus produtos.

Vale dar uma conferida na página com as instruções para se inspirar.

Agora que você já sabe como funciona a satisfação do cliente e como melhorar esse indicador no dia a dia, é hora de aplicar essas estratégias com o apoio de ferramentas que facilitam sua rotina.

Com a conta PJ inteligente da InfinitePay, você tem acesso a recursos que ajudam a cuidar da experiência do cliente de ponta a ponta — desde a venda até o pós-venda. Veja alguns dos diferenciais:

Tudo isso sem mensalidade, com um app completo e suporte humanizado para te acompanhar na gestão do seu negócio.

Abra sua conta PJ gratuita na InfinitePay

A organização financeira é fundamental para o sucesso de qualquer negócio. Manter as finanças bem organizadas permite um gerenciamento eficaz, ajuda na tomada de decisões informadas e garante a sustentabilidade do negócio a longo prazo.

Organize suas finanças com: 1) orçamento detalhado, 2) gestão de fluxo de caixa, 3) análise periódica e 4) tecnologia.

Uma organização financeira eficiente é mais do que uma prática empresarial prudente. Veja algumas dicas essenciais:

Crie um orçamento detalhado que inclua todas as receitas esperadas e despesas previstas.

Revise e ajuste o orçamento regularmente, com base no desempenho financeiro real.

Use a previsão financeira para antecipar necessidades futuras de caixa e planejar investimentos.

Saiba mais sobre:Ponto de equilíbrio contábil: o que é e como calcular

Monitore o fluxo de caixa diariamente para garantir que sempre haja dinheiro suficiente em caixa para cobrir as despesas. Estabeleça termos de pagamento claros com clientes e fornecedores, e faça a gestão ativa das contas a receber e a pagar. Com a Gestão de Cobrança da InfinitePay, você tem pelo app ou via web uma gestão de cobranças completa e de graça dentro da sua conta digital InfinitePay.

Também considere a possibilidade de criar um fundo de reserva para cobrir despesas inesperadas ou conte com o empréstimo online na hora da InfinitePay.

Compare o desempenho financeiro atual com períodos anteriores e com as metas estabelecidas. Identifique áreas de melhoria e elabore planos de ação para melhorar a rentabilidade.

Investir em novas tecnologias pode gerar inovação, proporcionando uma vantagem competitiva num mercado saturado. Na InfinitePay você tem uma conta premium de graça com relatório de vendas, controle de entrada e saída de produtos com o PDVendas, e vários planos de recebimento que você pode ativar na hora de qualquer lugar pelo aplicativo ou conta web.

A tecnologia pode ajudar na redução de custos operacionais através da automação com comunicação mais eficaz. Para revolucionar o método de pagamento do seu negócio, você pode utilizar o InfiniteTap, máquina de cartão no celular, e com as melhores taxas do mercado você pode vender em qualquer lugar usando apenas o celular de graça. É só baixar o app!

Leia mais:Agilize as finanças do seu negócio com as soluções da InfinitePay

Mantenha-se atualizado sobre as melhores práticas de gestão financeira e regulamentações relevantes. Invista em treinamento e educação financeira para você e sua equipe!

O Me Ajuda a Te Ajudar é um curso gratuito e feito para ajudar você a administrar o seu negócio. Você terá acesso ao curso completo com aulas gravadas, e-books, planilhas para organizar as finanças, ter uma gestão mais eficiente do seu fluxo de caixa e atrair mais clientes e multiplicar seu lucro!

O curso é dividido em dois módulos. No primeiro módulo você aprenderá a criar e comunicar o valor do seu negócio, e no segundo módulo, o tema é sobre finanças e faturamento.

Separe poucos minutos e já tenha acesso à aula inaugural. Clique no link e se inscreva para receber o curso completo no seu email.

Você também pode se interessar por: Modelo de orçamento: como fazer um orçamento simples e eficaz

O fechamento de caixa é uma das tarefas mais importantes para qualquer empresa que trabalha com vendas diárias – ele garante que todas as movimentações financeiras sejam registradas corretamente, evitando erros, inconsistências e até prejuízos no negócio.

Se você tem um comércio, restaurante ou qualquer outro tipo de empresa que lida com pagamentos em dinheiro, cartões ou outras formas de recebimento, é essencial dominar esse processo.

Um fechamento de caixa bem feito traz mais segurança financeira, facilita a gestão do fluxo de caixa e evita dores de cabeça no futuro.

Neste artigo, vamos ensinar o passo a passo completo para você realizar um fechamento de caixa eficiente e sem complicações.

Antes de entrarmos no processo detalhado, é importante entender que o fechamento de caixa deve ser um hábito diário para garantir que todas as transações sejam devidamente conferidas – isso ajuda a evitar divergências financeiras e facilita a contabilidade da empresa.

A seguir, apresentamos um guia prático para você realizar essa tarefa com segurança e precisão.

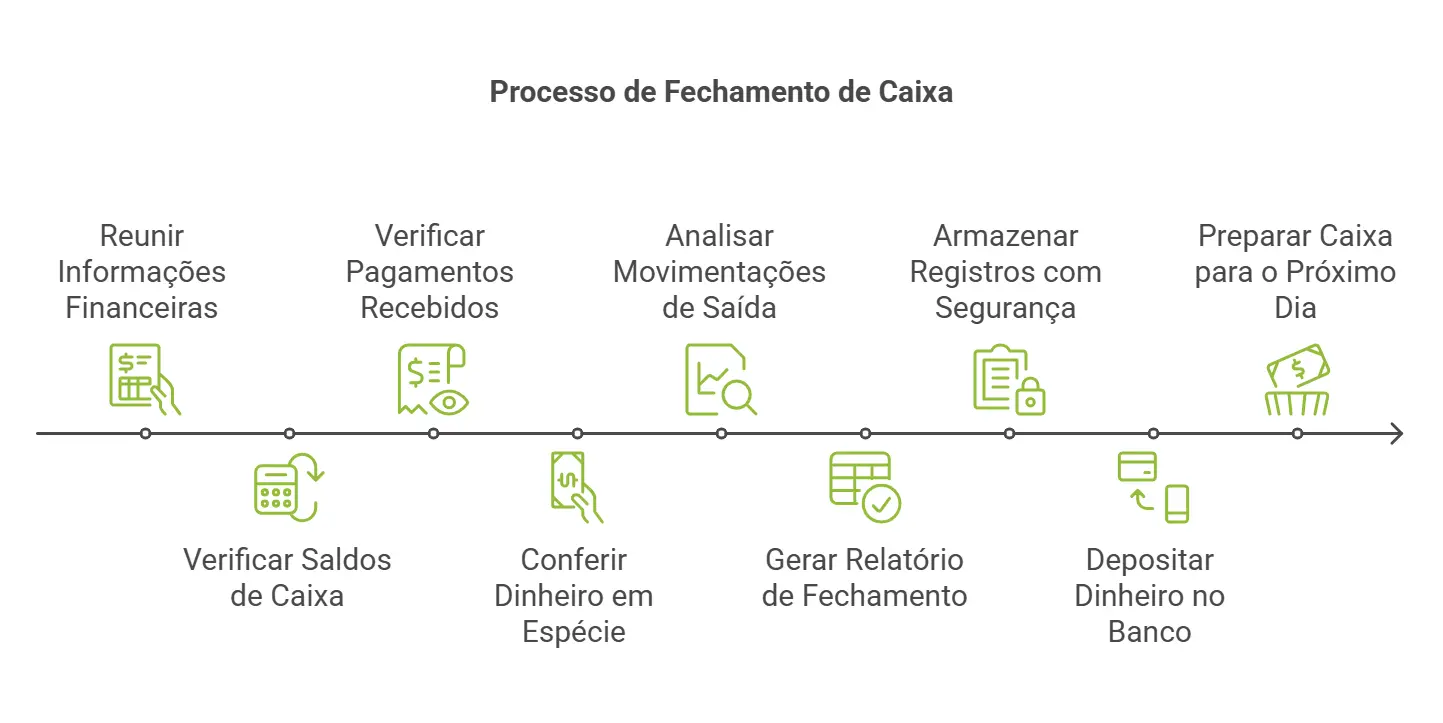

Para começar o fechamento de caixa, é fundamental ter em mãos todos os registros das vendas e transações realizadas ao longo do dia.

Esses registros podem incluir:

Ao reunir essas informações, você evita esquecimentos e facilita a conferência dos valores.

O saldo inicial é o valor em dinheiro que estava no caixa no começo do expediente.

Durante o fechamento, é importante verificar se o saldo final condiz com o esperado, levando em conta todas as entradas e saídas do dia.

Para isso, considere o saldo inicial do dia, some todas as entradas (dinheiro, cartões, Pix, boletos, etc.) e subtraia todas as saídas (pagamentos de despesas, trocos, retiradas) – o resultado final deve corresponder ao saldo atual do caixa.

Se houver qualquer diferença, é necessário identificar o motivo antes de encerrar o processo.

Agora é hora de conferir os valores recebidos de cada método de pagamento, garantindo que não haja divergências.

Essa etapa evita que erros passem despercebidos e permite corrigir qualquer inconsistência antes do fechamento final.

Leia mais: O que é fluxo de caixa?

Se sua empresa aceita pagamentos em dinheiro, contar manualmente as cédulas e moedas disponíveis no caixa é essencial.

Para evitar erros, siga estas dicas:

Caso haja diferença entre o valor contado e o esperado, investigue possíveis falhas, como erros de troco ou registros incorretos no sistema.

Durante o expediente, pode ser necessário utilizar o dinheiro do caixa para pequenas despesas, como compra de materiais ou pagamento de entregadores.

Ao fazer o fechamento, confira todas essas movimentações:

Isso ajuda a manter o controle financeiro e evita perdas desnecessárias.

Com todas as conferências feitas, é hora de gerar um relatório detalhado do fechamento de caixa.

Esse documento deve conter:

Esse relatório deve ser armazenado corretamente, pois será essencial para auditorias internas e futuras consultas financeiras.

Com o PDV da InfinitePay, você consegue gerar e imprimir relatórios de vendas gratuitamente e saber quantos produtos saíram do seu estoque.

Após gerar o relatório, é importante garantir que todos os registros sejam armazenados de forma segura.

Algumas boas práticas incluem:

Isso ajuda a evitar problemas caso seja necessário consultar os registros em outro momento.

Leia mais:

Se sua empresa lida com grandes volumes de dinheiro em espécie, deixar um montante alto no caixa pode ser arriscado – por isso, considere realizar depósitos bancários regulares para manter a segurança financeira.

Ao fazer o depósito:

Isso reduz o risco de furtos e facilita a gestão do dinheiro da empresa.

Veja como fazer controle financeiro e entenda a importância para a sua empresa.

Por fim, antes de encerrar o processo, é fundamental preparar o caixa para o próximo expediente.

Essa organização prévia garante um início de expediente mais tranquilo e eficiente.

O fechamento de caixa é um processo financeiro essencial para qualquer empresa que realiza transações diárias: ele consiste na conferência e registro de todas as movimentações financeiras de um determinado período, geralmente um dia de trabalho.

Durante esse processo, são verificados os valores recebidos e pagos, garantindo que os registros da empresa correspondam ao dinheiro em espécie, valores em conta, pagamentos por cartão, Pix e outras formas de recebimento.

De forma resumida, o fechamento de caixa tem três objetivos principais:

Esse procedimento pode ser realizado manualmente, por meio de planilhas e registros físicos, ou com o auxílio de sistemas automatizados de gestão financeira, como o PDV da InfinitePay, que tornam a conferência mais rápida e segura.

Fazer o fechamento de caixa corretamente é fundamental para garantir a saúde financeira do negócio.

Sem esse controle, a empresa pode enfrentar problemas como perdas financeiras, erros contábeis e até fraudes.

Veja por que essa prática é tão importante:

Pequenos erros ao longo do dia, como trocos incorretos ou registros duplicados, podem se acumular e gerar um impacto significativo nas finanças da empresa.

Com um fechamento bem feito, essas inconsistências são identificadas e corrigidas imediatamente.

O fechamento diário permite que a empresa tenha um controle mais rígido sobre o caixa, dificultando tentativas de fraude ou desvios de dinheiro.

Caso ocorra alguma irregularidade, ela pode ser identificada rapidamente e investigada.

Saber exatamente quanto entrou e quanto saiu da empresa é essencial para manter um fluxo de caixa equilibrado.

Com um fechamento bem estruturado, o gestor pode visualizar melhor a saúde financeira do negócio e planejar futuras decisões com mais segurança.

Manter registros organizados e precisos ajuda na gestão contábil, especialmente no momento de calcular impostos e declarar receitas.

Um fechamento de caixa bem feito reduz o risco de erros fiscais e problemas com órgãos reguladores.

Com o controle diário do caixa, o empresário pode identificar padrões financeiros, como picos de vendas, sazonalidades e necessidades de ajustes nos preços ou custos operacionais – dessa forma, a gestão do negócio se torna mais eficiente e estratégica.

Empresas que não realizam o fechamento de caixa de forma adequada podem enfrentar dificuldades financeiras inesperadas, já que um erro acumulado por vários dias pode resultar em grandes prejuízos.

Fazer essa conferência regularmente garante maior previsibilidade financeira.

Você também pode se interessar: Como fazer um planejamento operacional?

O fechamento de caixa é um processo fundamental para garantir o controle financeiro de um negócio – no entanto, erros podem acontecer e, se não forem corrigidos, podem levar a inconsistências, prejuízos e até problemas contábeis mais graves.

Para evitar esses erros e tornar o fechamento de caixa mais eficiente e seguro, é essencial adotar boas práticas.

A seguir, apresentamos estratégias eficazes para reduzir falhas e garantir um controle financeiro mais preciso.

Muitos erros acontecem porque o fechamento de caixa não segue um padrão.

Se cada funcionário realiza o processo de uma maneira diferente, há mais chances de falhas.

Para evitar isso, crie um passo a passo padronizado e treine a equipe para seguir sempre o mesmo procedimento.

Isso inclui:

Com um processo padronizado, a chance de erros diminui significativamente.

Quando apenas uma pessoa realiza o fechamento de caixa, é mais difícil identificar erros.

Ter um segundo funcionário conferindo os valores pode ser uma estratégia eficaz para detectar falhas antes que elas se tornem um problema maior.

Se a empresa tiver essa possibilidade, a dupla conferência pode funcionar da seguinte maneira:

Isso reduz as chances de erros passarem despercebidos e aumenta a segurança do processo.

A desorganização dos registros é um dos principais fatores que levam a erros no fechamento de caixa.

Se os comprovantes de vendas, recibos e relatórios não estiverem bem armazenados, a conferência se torna mais difícil e propensa a falhas.

Para evitar esse problema, siga algumas boas práticas:

Quanto mais organizados forem os registros, mais eficiente será a conferência do caixa.

O fechamento de caixa exige atenção e concentração: se for feito em um ambiente agitado, com muitas interrupções ou enquanto o atendente ainda precisa lidar com clientes, as chances de erro aumentam consideravelmente.

Algumas formas de minimizar distrações incluem:

Se possível, o fechamento de caixa deve ser tratado como uma tarefa prioritária, realizada sem pressa e com total atenção.

Mesmo com um processo bem estruturado, é importante realizar auditorias periódicas para garantir que tudo esteja funcionando corretamente – essas auditorias podem ser feitas por um gestor, contador ou outro responsável financeiro da empresa.

Durante a auditoria, alguns pontos que devem ser verificados incluem:

Se forem identificadas falhas recorrentes, é importante revisar o processo de fechamento e identificar as causas dos erros.

Erros acontecem, muitas vezes, por falta de conhecimento sobre como realizar corretamente o fechamento de caixa.

Se os funcionários não forem treinados adequadamente, podem cometer falhas sem perceber.

Para evitar isso, é essencial investir na capacitação da equipe, abordando temas como:

Além disso, manter um manual de procedimentos acessível pode ajudar os colaboradores a seguir o processo corretamente.

Outro erro comum ocorre quando o caixa não tem um valor fixo de troco no início do expediente – isso pode gerar confusão na contagem do dinheiro ao final do dia.

A melhor solução é definir um valor fixo de troco diário e registrá-lo corretamente.

Por exemplo, se a empresa decide começar todos os dias com R$ 200,00 em espécie para troco, esse valor deve ser sempre separado antes de iniciar o fechamento.

Isso facilita a conferência, evita erros e torna o controle financeiro mais eficiente.

Realizar o fechamento de caixa de forma precisa e eficiente é essencial para manter o controle financeiro do seu negócio – mas esse processo pode ser ainda mais ágil e livre de erros com a ferramenta certa.

O PDV da InfinitePay oferece uma solução completa para a gestão de vendas, estoque e fechamento de caixa, diretamente pela maquininha: com ele, sua empresa pode gerenciar vendas, estoque e fechamento de caixa em um único lugar.

Isso significa mais agilidade nas operações diárias e menos chances de erros financeiros ao final do expediente.

Além de otimizar o fechamento de caixa, o PDV da InfinitePay também reduz custos operacionais, garantindo que seu negócio funcione sem gastos desnecessários.

Com essa estrutura, você melhora a eficiência do seu negócio sem comprometer sua lucratividade.

Revolucione seu fluxo de caixa com o PDV da InfinitePay!

.avif)

.avif)

.avif)

.avif)

.avif)