Descubra nossas melhores dicas e conselhos. Aprenda truques úteis para melhorar sua vida profissional e pessoal.

"Olá! Bem-vindo(a) à [Nome da Empresa]. Estamos felizes em tê-lo(a) aqui. Como podemos ajudar você hoje?"

"Olá! Obrigado por entrar em contato com [Nome da Empresa]. Nossa equipe está pronta para assisti-lo(a). Em que podemos ajudar?"

"Olá! Sentimos muito pelo inconveniente. Estamos trabalhando para resolver seu problema o mais rápido possível. Agradecemos pela sua paciência."

"Olá! Lamentamos qualquer transtorno causado. Nossa equipe já está ciente do problema e estamos buscando uma solução."

"Obrigado por sua compra! A equipe [nome da empresa] agradece sua preferência. Esperamos vê-lo(a) novamente em breve."

"Obrigado por nos escolher! Sua satisfação é nossa prioridade. Caso tenha qualquer dúvida, estamos à disposição."

"Olá! No momento, estamos fora do horário de atendimento. Retornaremos seu contato assim que possível. Nosso horário de atendimento é das [horário de atendimento]."

"Oi! Estamos temporariamente fora do escritório. Por favor, deixe sua mensagem e entraremos em contato assim que voltarmos."

"Olá! Notamos que você deixou itens no seu carrinho. Não perca a chance de adquiri-los! Conclua sua compra agora mesmo."

"Oi! Percebemos que você ainda tem produtos em seu carrinho. Finalize sua compra antes que os itens se esgotem."

"Oi! Lembrando que você pode pagar seu pedido via Pix. A chave Pix é [chave]. Agradecemos a preferência!"

"Olá! Sua assinatura está próxima do vencimento. Renove agora para continuar aproveitando todos os benefícios."

"Oi! Agradecemos por ser um assinante fiel. Sua assinatura será renovada automaticamente em [data]."

"Olá! Seu pedido #[número do pedido] foi confirmado. Você receberá atualizações sobre a situação em breve. Obrigado por comprar conosco!"

"Oi! Seu pedido #[número do pedido] foi enviado. Acompanhe a entrega pelo link: [link]."

"Olá! Seu pedido #[número do pedido] está a caminho. A previsão de entrega é [data]. Fique atento para receber sua encomenda."

"Oi! Seu pedido #[número do pedido] foi entregue. Esperamos que você aproveite sua compra! Qualquer dúvida, estamos à disposição."

Os exemplos citados acima foram desenvolvidos para abordar estrategicamente cada uma das situações, buscando fornecer a melhor experiência ao cliente através de uma comunicação profissional e respeitosa.

As mensagens automáticas no WhatsApp oferecem uma série de benefícios para empresas e profissionais que buscam melhorar a eficiência e a qualidade do atendimento ao cliente.

Alguns dos principais benefícios são:

As mensagens automáticas garantem que os clientes possam obter respostas imediatas a qualquer hora do dia, mesmo fora do horário comercial.

Os clientes apreciam a capacidade de receber informações rapidamente, aumentando a satisfação e a confiança na empresa.

Automatizar respostas para perguntas frequentes economiza tempo dos funcionários, permitindo que se concentrem em outras tarefas do negócio.

Além disso, as mensagens automáticas podem categorizar e direcionar as solicitações dos clientes para os departamentos corretos.

A automação garante que as respostas sejam consistentes e precisas e, com o uso de dados e histórico de interações, as mensagens automáticas podem ser personalizadas para atender melhor às necessidades individuais dos clientes.

As mensagens automáticas permitem o monitoramento contínuo das interações com os clientes, facilitando a coleta de dados para análise e melhoria contínua do atendimento.

Empresas podem solicitar feedback imediato após interações automáticas, obtendo ideias valiosas sobre a qualidade do serviço.

A automação pode reduzir a necessidade de uma grande equipe de atendimento ao cliente, diminuindo os custos operacionais e a incidência de erros humanos.

Mensagens automáticas podem ser integradas a sistemas de gestão de relacionamento com clientes (CRM), ajudando a manter um registro detalhado das interações e melhorando a gestão de dados.

Essas automações podem ser utilizadas para campanhas de marketing, envio de promoções, lembretes e follow-ups, melhorando as estratégias de engajamento e conversão.

O atendimento ao cliente com excelência é fundamental para a retenção e satisfação dos clientes.

Respostas rápidas e precisas, combinadas com uma comunicação amigável e profissional, podem transformar a experiência do cliente e criar lealdade à marca — e a utilização de mensagens automáticas no WhatsApp Business é uma estratégia eficaz para alcançar esse objetivo.

A Loja Online InfinitePay é uma ferramenta que oferece uma solução completa para comerciantes, integrando funcionalidades de vendas e gestão de pagamentos que, unidos a uma comunicação eficiente e rápida com os clientes, garante a otimização das suas vendas.

Com esse recurso, não há necessidade de criar um site: é só cadastrar seus produtos na loja gratuitamente e divulgar o link no WhatsApp, redes sociais e qualquer outra plataforma.

Venda com Pix taxa zero, parcelamento em até 12x e compartilhe pelo WhatsApp para alcançar mais clientes!

Aprender como colocar mensagem automática no WhatsApp é uma forma prática de otimizar o tempo e garantir respostas rápidas, mesmo quando você está ausente.

Neste guia, você vai descobrir como ativar esse recurso tanto no WhatsApp pessoal (com o uso de aplicativos externos) quanto no WhatsApp Business, que oferece ferramentas próprias para isso.

Vamos ao passo a passo para cada situação.

O WhatsApp pessoal não permite configurar mensagens automáticas nativamente.

Por isso, para ativar mensagens de saudação automáticas, é necessário usar aplicativos externos — o mais popular é o WhatsAuto, disponível apenas para Android.

Para iPhones, não é recomendável usar apps de terceiros por questões de segurança e privacidade, neste caso, o ideal é utilizar o modo “Não perturbe” para SMS e mensagens via iMessages.

Veja o passo a passo para enviar mensagem automática no WhatsApp via WhatsAuto:

Vale dizer que esse tipo de automação funciona apenas enquanto o app estiver ativo e com as permissões concedidas.

Diferente do app para uso pessoal, o WhatsApp Business, permite ativar mensagens automáticas diretamente por ele, sem a necessidade de ferramentas de terceiros. Veja em detalhes nos próximos tópicos.

Você também pode se interessar:

No WhatsApp Business, existem duas formas de fazer isso, a primeira é utilizando uma mensagem de saudação, enviada automaticamente quando o cliente entra em contato pela primeira vez ou após 14 dias de inatividade.

Já a segunda é uma mensagem de ausência, usada para avisar que você está fora do horário de atendimento ou indisponível no momento.

Ambos funcionam no Android e iOS e são ideais para empresas que desejam oferecer um atendimento mais rápido, mesmo fora do horário comercial.

Artigos relacionados:

Atualmente, não é possível configurar mensagens automáticas diretamente pelo WhatsApp Business Web ou Desktop.

As ferramentas de automação, como mensagens de saudação e de ausência, estão disponíveis somente nos aplicativos móveis para Android e iPhone.

Se você costuma usar o WhatsApp Business no computador, é importante saber que as mensagens automáticas continuam funcionando normalmente, desde que tenham sido previamente configuradas no app do celular.

Além disso, o celular precisa estar conectado à internet para que as mensagens automáticas sejam enviadas.

Artigos relacionados:

Escolher uma mensagem automática adequada ajuda a manter o atendimento ágil e profissional, transmitindo clareza e cordialidade ao cliente desde o primeiro contato.

Abaixo, você encontra 10 ideias de mensagens automáticas para diferentes situações, que podem ser usadas tanto no WhatsApp Business quanto em listas de transmissão e aplicativos de automação para negócios ou uso pessoal:

Agora que você já sabe como configurar mensagens automáticas no WhatsApp, é importante entender por que essa prática vai muito além da praticidade.

Automatizar seu atendimento é uma forma de mostrar profissionalismo, otimizar o tempo da sua equipe e garantir que nenhum cliente fique sem resposta — mesmo fora do horário comercial.

Pensando nisso, a InfinitePay oferece uma loja online gratuita que vai te ajudar a transformar o seu WhatsApp em um verdadeiro canal de vendas:

Além disso, com a InfinitePay você também pode automatizar cobranças únicas ou recorrentes direto pelo App.

E o melhor: você define os detalhes, e a gente envia. As cobranças são automáticas e vão direto pro WhatsApp do cliente, sem esforço.

Com a InfinitePay você conta com as melhores ferramentas para tornar o dia a dia do seu negócio muito mais simples.

Crie sua loja online em menos de 5 minutos e venda mais no WhatsApp

Você já parou para pensar quanto R$ 1 milhão renderia se fosse aplicado na poupança?

Com a taxa Selic atual em 12,25%, essa é uma dúvida comum entre os brasileiros que almejam viver de renda e garantir um futuro financeiro mais tranquilo.

A poupança é um dos investimentos mais tradicionais do país e parece uma escolha segura, mas será que é a mais rentável atualmente?

Neste artigo, vamos calcular o rendimento de R$ 1 milhão na poupança com base na taxa Selic vigente e explorar como esse investimento se compara a outras opções disponíveis no mercado.

Descubra se a poupança é realmente a melhor alternativa para alcançar seus objetivos financeiros ou se existem caminhos mais eficazes para fazer seu dinheiro trabalhar por você.

A rentabilidade diária da poupança pode ser calculada dividindo o rendimento mensal pelo número de dias do mês. Supondo que o mês tenha 30 dias:

Assim, 1 milhão de reais na poupança rende cerca de R$ 166,67 por dia em um mês com 30 dias, considerando uma Selic de 12,25% ao ano e uma TR igual a 0.

A rentabilidade da poupança está diretamente ligada à Taxa Selic e à Taxa Referencial (TR). Em 2025, com a Selic a 12,25% ao ano, a regra de rendimento da poupança funciona assim:

Com base nesses parâmetros, vamos calcular o rendimento mensal para um investimento de R$ 1 milhão:

Portanto, em 2025, um investimento de 1 milhão de reais na poupança gera um rendimento aproximado de R$ 5.000 por mês, considerando que a TR seja igual a 0.

Para calcular o rendimento anual da poupança com uma Selic de 12,25%:

Portanto, um investimento de 1 milhão de reais na poupança gera um rendimento aproximado de R$ 60.000 ao ano, considerando que a TR seja igual a 0.

Para entender como funciona, precisamos entender o que define esse rendimento. A princípio, ele é composto por duas partes:

Além disso, existe uma condição para esse rendimento:

Por exemplo, se a Selic estiver em 13,75% ao ano e a TR estiver em 0%, o rendimento da poupança será de 0,5% ao mês.

O "aniversário da poupança" refere-se à data mensal em que os rendimentos são creditados na conta.

Este é um aspecto crucial do funcionamento da poupança, pois os juros são pagos apenas no dia de aniversário do depósito.

Por exemplo: se você depositar dinheiro na poupança no dia 15, os rendimentos serão creditados todo dia 15 dos meses seguintes.

Se você sacar o dinheiro antes do aniversário, perderá o rendimento daquele período.

Portanto, é essencial planejar os saques para após a data de aniversário para garantir que você receba todos os rendimentos acumulados.

Leia também: Conta-corrente ou poupança: qual a melhor opção?

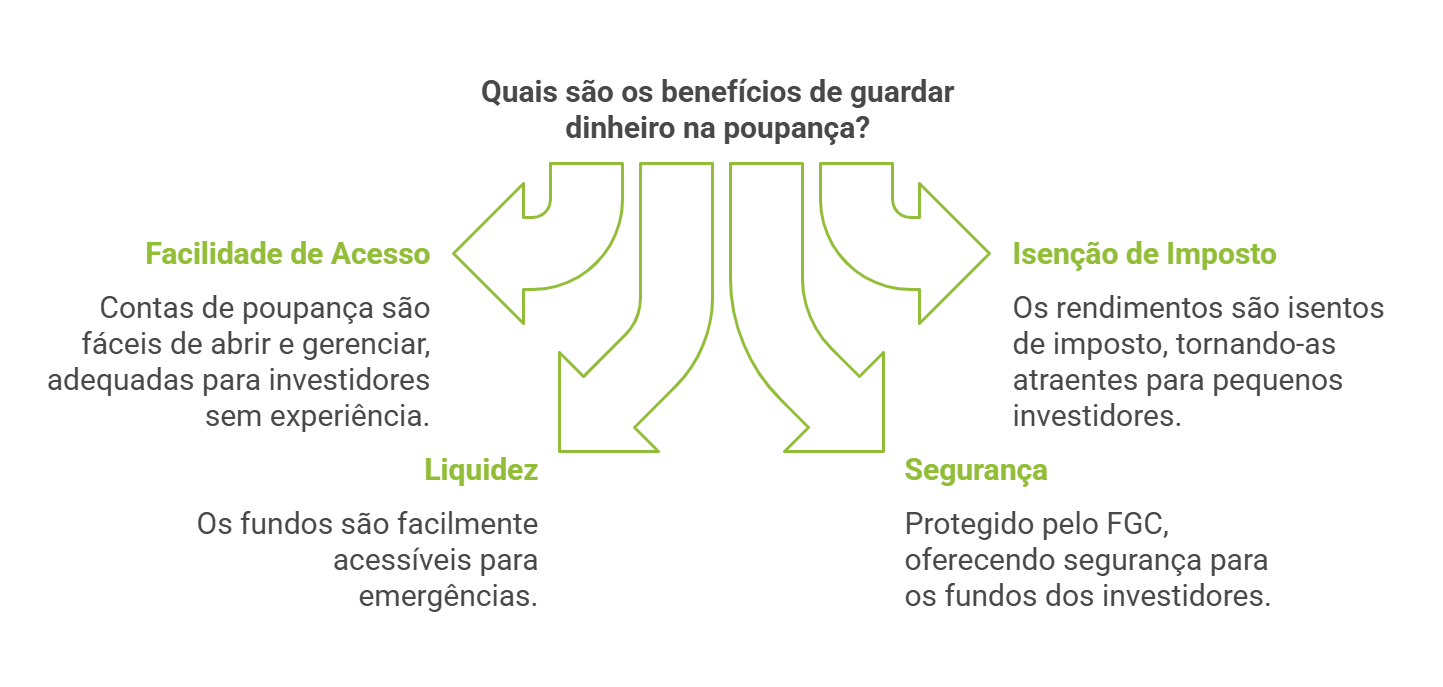

A poupança é o investimento mais popular no Brasil, mas sua simplicidade e segurança têm prós e contras que precisam ser considerados.

Veja abaixo as principais vantagens e desvantagens:

A poupança é simples de abrir e gerenciar, estando disponível em praticamente todos os bancos.

Não requer conhecimento técnico ou habilidades financeiras para ser utilizada.

Os rendimentos da poupança são isentos de Imposto de Renda para pessoas físicas, o que a torna atrativa para pequenos investidores.

O dinheiro depositado pode ser sacado a qualquer momento sem penalidades, o que a torna ideal para reserva de emergência.

É protegida pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por CPF e instituição financeira.

Diferentemente de outras modalidades de investimento, a poupança não possui taxas administrativas ou de custódia.

Com a Taxa Selic acima de 8,5% ao ano, a poupança rende apenas 0,5% ao mês + TR (Taxa Referencial), o que geralmente é menor do que outras opções de renda fixa, como CDBs e Tesouro Direto.

Em cenários de alta inflação, a rentabilidade da poupança pode ser insuficiente para preservar o poder de compra, resultando em perdas reais no valor investido.

A poupança não oferece opções de investimento diversificado, limitando os ganhos do investidor.

Apesar de atualmente ser zero, a TR pode variar, o que traz imprevisibilidade ao rendimento, ainda que pequena.

A poupança só rende na data de aniversário do depósito. Resgatar antes desse período resulta na perda do rendimento referente ao mês.

Você também pode se interessar:

Embora a poupança ofereça segurança e simplicidade, seu rendimento geralmente é menor em comparação com outras opções de investimento, como os títulos do Tesouro Direto e CDBs atrelados ao CDI (Certificado de Depósito Interbancário).

Vale dizer que o CDI é uma taxa de referência para investimentos de renda fixa no Brasil.

Aplicações atreladas a essa taxa, como CDBs e LCIs (Letras de Crédito Imobiliário), costumam oferecer rendimentos mais atraentes que a poupança.

Confira abaixo algumas alternativas.

O CDB é um título emitido por bancos para captar recursos e, em geral, ele oferece rendimentos superiores à poupança, principalmente quando atrelados ao CDI, que costuma estar alinhado à Selic.

Geralmente, eles acompanham uma taxa equivalente a 100% do CDI.

Com a Selic a 12,25% ao ano, o rendimento diário seria:

Com isso, o rendimento do CDB é significativamente maior do que o da poupança no cálculo diário, oferecendo maior atratividade para quem busca segurança e melhor retorno.

Leia mais: CDI ou poupança: onde investir?

O Tesouro Selic e o Tesouro IPCA são alternativas que têm liquidez diária (podem ser resgatados a qualquer momento) e são mais rentáveis do que a poupança.

Além de render 100% da taxa Selic, o Tesouro Selic é uma opção bastante conservadora e, portanto, não apresenta riscos.

Com a Selic a 12,25% ao ano, o rendimento seria de aproximadamente:

Assim como o CDB, o Tesouro Direto oferece um rendimento bem mais alto do que a poupança.

Os fundos de investimento têm uma gestão mais profissional e reúnem recursos de vários investidores para aplicar em diferentes ativos, como renda fixa, títulos públicos, ações e imóveis.

Cada fundo possui uma estratégia específica – eles podem proporcionar rendimentos maiores, mas também envolvem mais risco.

Ao contrário dos fundos de investimento, a opção mais conservadora são os fundos de renda fixa (como Tesouro Direto e CDB), que trazem um retorno menor, porém sem riscos.

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são títulos emitidos por bancos para financiar setores específicos, como o imobiliário e o agronegócio. Eles têm como principais características a isenção de Imposto de Renda para pessoas físicas e a segurança garantida pelo FGC (Fundo Garantidor de Créditos) para valores de até R$ 250 mil por instituição e CPF.

Geralmente, seu rendimento está atrelado a um percentual do CDI, variando entre 90% e 100% do CDI, dependendo do banco e do prazo de investimento.

A tabela abaixo mostra os rendimentos da poupança, CDB, Tesouro Selic, e LCI/LCA para diferentes prazos:

| Investimento | 1 mês (30 dias) | 6 meses (180 dias) | 12 meses (365 dias) |

|---|---|---|---|

| Poupança | R$ 5.000 | R$ 30.000 | R$ 60.000 |

| CDB (100% do CDI) | R$ 8.000 | R$ 48.000 | R$ 97.671 |

| Tesouro Selic | R$ 8.000 | R$ 48.000 | R$ 97.671 |

| LCI/LCA (90% CDI) | R$ 7.560 | R$ 45.360 | R$ 90.281 |

A poupança sempre foi uma opção popular para quem busca segurança ao investir, mas ela já não é a escolha mais vantajosa para fazer o dinheiro crescer – enquanto na poupança o rendimento ocorre apenas na data de aniversário do depósito, existem alternativas que oferecem rentabilidade superior e mais flexibilidade.

Com a InfinitePay, é possível ter uma conta completamente grátis e simples de abrir.

Além de ser atraente para pessoas físicas, ela também é bastante vantajosa para empreendedores, já que ela possui diversos recursos para otimizar vendas, como:

Além disso, a InfinitePay não cobra taxas de manutenção ou mensalidades, o que a torna uma opção econômica tanto para pessoas físicas quanto para pequenas empresas.

Baixe o app e abra sua Conta Digital InfinitePay já!

O modelo de trabalho autônomo é caracterizado pela autonomia na execução do trabalho, flexibilidade de horários e a responsabilidade direta pela gestão do próprio negócio e tem como principais características:

Embora frequentemente confundidos, os termos trabalhador autônomo, profissional liberal e Microempreendedor Individual (MEI) possuem diferenças significativas:

O trabalhador autônomo é uma pessoa física que presta serviços de forma independente e não possui vínculo empregatício com empresas. Ele pode emitir recibos de prestação de serviços e não está registrado como pessoa jurídica. Exemplos incluem encanadores, eletricistas e pintores.

Embora também atue de forma independente, o profissional liberal é um trabalhador que possui formação técnica ou acadêmica em determinada área e, geralmente, está registrado em conselhos de classe. Advogados, médicos e engenheiros são exemplos de profissionais liberais. Esses profissionais podem atuar como pessoa física ou jurídica.

O MEI é uma categoria criada pelo governo brasileiro para formalizar pequenos empreendedores. O MEI é registrado como pessoa jurídica, pode emitir notas fiscais, tem acesso a benefícios previdenciários e paga impostos simplificados. Ele tem um limite de faturamento anual e pode contratar até um empregado com carteira assinada.

1. Autonomia e independência: o trabalhador autônomo tem liberdade para tomar decisões e definir sua forma de trabalho, seus próprios horários e escolher com quais clientes deseja trabalhar.

2. Flexibilidade: é possível adaptar o trabalho às necessidades pessoais e ajustar horários para otimizar a rotina.

3. Potencial de ganhos: a possibilidade de atender diversos clientes pode resultar em uma renda maior do que a obtida em empregos tradicionais.

4. Diversidade de projetos: a capacidade de trabalhar em diferentes projetos simultaneamente pode proporcionar aprendizado contínuo.

1. Incerteza financeira: a ausência de uma renda fixa pode ser desafiadora, especialmente em períodos de baixa demanda.

2. Responsabilidade por obrigações fiscais: necessidade de se manter atualizado com as obrigações fiscais e tributárias.

3. Ausência de benefícios: não há acesso a benefícios como 13º salário, férias remuneradas, FGTS ou plano de saúde fornecido por empregadores.

4. Gestão completa do negócio: necessidade de administrar todas as áreas do negócio, incluindo marketing, finanças e atendimento ao cliente.

Um contrato de trabalho autônomo formaliza a prestação de serviços entre o trabalhador e o cliente, especificando as responsabilidades de ambos.

Informações que não podem faltar nesse documento são:

1. Identificação das partes: nome, endereço e identificação (CPF ou CNPJ) do contratante e contratado.

2. Objeto do contrato: descrição detalhada dos serviços que serão prestados.

3. Prazo de execução: definição de datas de início e término dos serviços.

4. Remuneração: valor acordado dos serviços e forma de pagamento.

5. Obrigações das partes: responsabilidades e deveres do trabalhador e do contratante.

6. Cláusulas de rescisão: condições para o término antecipado do contrato.

7. Assinaturas: assinatura das partes envolvidas para validação do contrato.

Trabalhadores que se enquadram nessa modalidade devem declarar seus rendimentos e despesas anualmente à Receita Federal, por meio do programa de Declaração de Ajuste Anual do Imposto de Renda Pessoa Física (IRPF).

A declaração do Imposto de Renda para trabalhadores autônomos exige atenção especial às particularidades da renda variável e às deduções permitidas.

Os trabalhadores autônomos devem registrar todas as suas receitas mensais, sejam elas provenientes de pessoas físicas ou jurídicas.

É essencial manter um livro-caixa onde se anotam todas as entradas e saídas, discriminando cada pagamento recebido e as despesas associadas à atividade profissional.

Os autônomos podem deduzir despesas necessárias para a execução de suas atividades. As principais incluem:

Todas essas despesas devem ser comprovadas com recibos e notas fiscais.

Segundo o site oficial do Governo Federal, o Carnê-Leão é o recolhimento mensal obrigatório do Imposto de Renda para quem recebe rendimentos de pessoas físicas ou do exterior.

Ele é calculado com base na tabela progressiva mensal do IRPF e o trabalhador autônomo deve preencher o programa Carnê-Leão mensalmente, calcular o imposto devido e efetuar o pagamento via DARF (Documento de Arrecadação de Receitas Federais).

No período de declaração anual (geralmente de março a abril), o trabalhador autônomo deve importar os dados do Carnê-Leão para o programa de Declaração do Imposto de Renda da Receita Federal.

Além dos rendimentos e despesas do trabalho autônomo, deve incluir outras fontes de renda, bens, direitos e dívidas.

Após preencher todas as informações, o programa calcula automaticamente o imposto devido ou a restituir.

Caso haja imposto a pagar, pode-se parcelar o valor em até 8 vezes e, se houver restituição, o valor será creditado na conta bancária informada na declaração.

É crucial guardar todos os comprovantes de receita e despesas por pelo menos 5 anos, pois a Receita Federal pode solicitar a comprovação das informações declaradas.

Algumas profissões que podem ser exercidas de forma autônoma são:

*valores obtidos em junho de 2024 através do site Glassdoor, considerando a cidade de São Paulo.

As profissões autônomas abrangem uma vasta gama de atividades e setores, permitindo que profissionais de diferentes áreas exerçam suas habilidades e talentos de forma independente.

Registrar todas as entradas e saídas de dinheiro para manter as finanças organizadas.

Planejar gastos e estabeleça metas financeiras de curto e longo prazo através de uma conta digital inteligente.

Ter uma reserva financeira para períodos de menor faturamento.

Veja também: Qual é a conta digital mais fácil de abrir?

Estabelecer uma rotina de trabalho através de um cronograma bem definido para as atividades diárias, semanais e mensais é essencial. O uso de ferramentas de gestão de tempo e produtividade, como Trello, Notion e o Google Calendar são interessantes para manter a organização e cumprir prazos, além de planejar tarefas e estabelecer metas.

Criar e manter uma rede de contatos pode abrir portas para novas oportunidades de trabalho.

Manter sempre uma postura profissional, sendo transparente, cumprindo prazos e entregando serviços de qualidade. Clientes satisfeitos tendem a voltar e a indicar seus serviços.

Utilizar redes sociais como Instagram, Facebook e LinkedIn para divulgar serviços e conquistar clientes. O curso gratuito Me Ajuda a Te Ajudar, da InfinitePay, disponibiliza informações essenciais sobre como dominar finanças, conquistar mais clientes e aumentar o lucro de seus negócios.

Ter um site profissional para apresentar portfólio e facilitar o contato com clientes.

Participar de conferências e workshops para ampliar a rede de contatos.

Investir em cursos, workshops e certificações que possam aprimorar habilidades e conhecimentos — isso não só aumenta a competência do profissional como também pode diferenciá-lo da concorrência.

Ler livros, artigos e outras publicações relevantes para se manter informado sobre as tendências do mercado.

Ter sucesso na carreira como autônomo requer dedicação, organização e uso das ferramentas certas, e a facilidade e praticidade de gerir receitas é um diferencial importante no dia a dia desse profissional.

A Conta Inteligente da InfinitePay é a melhor opção para profissionais autônomos por ser 100% gratuita e oferecer uma visão abrangente das transações financeiras.

A ferramenta permite que os usuários monitorem seus saldos, paguem contas, realizem transferências, façam vendas usando apenas o celular como maquininha de cartão e controlem seus gastos com facilidade.

Com ela, é possível utilizar links de pagamento para vender à distância, fazer e receber Pix sem qualquer custo, simplificando os processos de pagamentos.

A plataforma também conta com uma gestão de cobrança automática que garante o recebimento dos pagamentos de forma eficiente e prática.

Você também pode gostar de:

Apareceu a mensagem de boleto não registrado e você não consegue pagar sua conta? Fique tranquilo, esse erro é comum e tem solução. Ele apenas indica que as informações da cobrança ainda não foram processadas pelo sistema bancário.

Com um volume que chegou a 4,2 bilhões de transações em 2024, segundo a Febraban, é natural que atrasos na comunicação entre o emissor e o banco ainda ocorram. Siga nosso passo a passo para verificar os dados do boleto, confirmar o registro e pagar sua conta sem complicações.

Ao se deparar com a mensagem de boleto não registrado, siga estes passos para solucionar o problema:

Entender a causa do problema ajuda a resolvê-lo mais rápido. Os motivos mais comuns são:

Tentar pagar um boleto que o sistema acusa como não registrado é uma operação de alto risco. Insistir no pagamento sem antes verificar a origem do problema pode gerar desde a perda do dinheiro até a manutenção da dívida.

Entenda os principais perigos aos quais você se expõe:

Para se proteger de fraudes, é fundamental analisar os detalhes de qualquer cobrança antes de efetuar o pagamento. Fique atento a estes sinais:

O boleto não registrado era um título de cobrança que não precisava ser cadastrado no sistema bancário antes de ser pago.

Até sua descontinuação em 2018, essa modalidade era comum entre empresas por seu baixo custo e simplicidade. Na prática, o emissor não precisava enviar ao banco informações como CPF ou CNPJ do pagador, valor e data de vencimento no momento da geração.

Essa ausência de registro prévio permitia que o pagamento fosse realizado em qualquer instituição bancária, não se limitando ao banco emissor da cobrança.

Contudo, essa simplicidade resultava em grandes desvantagens. As principais eram a falta de segurança e de controle, que impossibilitava a empresa de protestar a dívida em cartório caso o pagamento não fosse realizado.

A Federação Brasileira de Bancos (Febraban) liderou a mudança para extinguir o boleto sem registro devido aos crescentes riscos de fraudes. A falta de verificação e autenticidade tornava o sistema vulnerável, gerando perdas que, segundo a própria Febraban, somaram R$ 383 milhões apenas em 2016.

A decisão de criar uma nova plataforma de cobrança foi oficializada em 2013, e a transição ocorreu de forma gradual até ser concluída em novembro de 2018. Naquela época, cerca de 40% dos boletos emitidos anualmente no país não possuíam registro, o que evidenciava a urgência da modernização.

É importante entender que, desde 2018, o antigo modelo de boleto sem registro não existe mais. Portanto, se você encontra a mensagem "boleto não registrado" em 2025, o motivo não é o uso de um sistema antigo. A falha ocorre no processo de registro do boleto atual, geralmente por atrasos na comunicação entre a empresa emissora e o banco ou por erros no cadastro dos dados.

A transição para o boleto registrado simplificou a gestão de cobranças e fortaleceu a segurança do sistema de pagamentos. A mudança também reduziu a inadimplência e abriu caminho para novas tecnologias financeiras.

A implementação do boleto registrado tornou as fraudes mais difíceis. Cada boleto gerado nesse formato é único e rastreável, pois exige informações validadas e um controle de dados mais rígido.

Isso aumenta a segurança tanto para quem emite a cobrança quanto para quem realiza o pagamento.

Ao contrário do modelo antigo, o boleto registrado permite o protesto da dívida em cartório caso o pagamento não seja efetuado.

Esse recurso oferece um mecanismo eficaz para a cobrança extrajudicial, aumentando a segurança do emissor e as chances de recuperação dos valores devidos.

Boletos registrados podem ser configurados para débito automático, uma funcionalidade que traz mais praticidade ao consumidor.

Para as empresas, essa opção ajuda a diminuir a inadimplência, pois os pagamentos são processados de forma automática na data do vencimento, evitando atrasos por esquecimento.

Com o fim do boleto sem registro, outras formas de pagamento se consolidaram no mercado. Opções como Pix e cartões de crédito e débito oferecem diferentes vantagens e se adaptam às necessidades de consumidores e empresas.

O Pix, lançado pelo Banco Central em 2020, revolucionou o mercado de pagamentos. Oferecendo transferências eletrônicas 24/7 e sem custos para pessoas físicas, o Pix se estabeleceu como uma alternativa ágil e econômica.

Com a possibilidade de vincular uma chave a um número de celular, CPF, CNPJ ou e-mail, os pagamentos tornaram-se mais simples e rápidos, beneficiando tanto consumidores quanto empresas. O contato facilitado por meio dessas chaves agiliza as transações.

Leia mais:

Os cartões de crédito e débito continuam sendo opções práticas e seguras. Eles são amplamente aceitos em lojas físicas e virtuais, oferecendo conveniência para todos os perfis de consumidores.

O crédito permite o parcelamento de compras, enquanto o débito realiza a cobrança imediata na conta, auxiliando no controle financeiro.

Gerenciar boletos manualmente aumenta o risco de falhas e atrasos. Com a Gestão de Cobrança da InfinitePay, você automatiza o envio de cobranças e foca no crescimento do seu negócio, sem se preocupar com esquecimentos.

A ferramenta envia lembretes automáticos por WhatsApp e e-mail, permitindo que seu cliente pague via Pix, Pix Cobrança ou cartão de crédito. Você também pode programar cobranças recorrentes para reduzir a inadimplência de forma eficiente.

Conheça a Gestão de Cobrança da InfinitePay e automatize seus recebimentos

Leia mais:

Conheça a Gestão de Cobrança da InfinitePay e automatize seus recebimentos

Você pagou um boleto e agora precisa confirmar se tudo ocorreu como deveria? Descobrir “como saber se o boleto foi pago” é simples e não precisa de complicações. Neste artigo, mostraremos as formas mais eficientes de checar o pagamento, evitando incertezas e problemas financeiros.

O boleto bancário, esse documento tão familiar, é na verdade um título de cobrança com regras bem definidas pelo Banco Central do Brasil.

Quando você realiza o pagamento de um boleto, está, na verdade, transferindo o valor para a instituição bancária que gerencia a cobrança, e não diretamente para o beneficiário — pelo menos até a data de vencimento estipulada. Além disso, os boletos bancários são uma forma segura e eficiente de realizar pagamentos.

Para gestores e lojistas, saber se um boleto foi pago vai além de uma simples confirmação; é um componente vital para o monitoramento financeiro e garante que não haverá surpresas indesejadas no controle do fluxo de caixa.

Com a adoção de práticas eficazes de verificação, possíveis problemas são identificados e tratados com a rapidez necessária, mantendo a saúde financeira do negócio sempre em dia.

Pagamentos de acordos podem ter prazos de confirmação mais longos devido a procedimentos extras de validação.

Existe um protagonista pouco celebrado na história do pagamento de boletos: o código de barras.

Essa sequência de números e barras não só facilita a leitura eletrônica e a inserção manual de dados, como também é a guarda das informações vitais como valor do pagamento, data de vencimento e identificação do recebedor.

Os códigos de barras são tão específicos que até mesmo os três primeiros dígitos já nos revelam o banco emissor, sendo fundamentais para diferenciar pagamentos quando há valores iguais para boletos diferentes.

Portanto, sempre confira se os números do código de barras do seu boleto são consistentes e correspondem ao código do banco emissor para evitar fraudes e pagamentos indevidos. Essa é uma etapa crucial na jornada de qualquer pagamento e um passo determinante para a segurança financeira.

Além disso, é importante verificar se o pagamento foi confirmado para garantir a segurança financeira.

Quando você paga um boleto, é normal esperar que o valor seja creditado imediatamente ao beneficiário. Contudo, existe uma diferença significativa entre um pagamento confirmado e um compensado.

A confirmação de pagamento é o primeiro sinal de que o processo foi iniciado, podendo levar até 3 dias úteis para que o banco confirme a transação. Pagamentos de acordos, por exemplo, podem exigir um prazo estendido de até 10 dias úteis para essa confirmação, devido aos procedimentos extras de validação entre as instituições.

Já a compensação é o processo pelo qual o banco assegura que os valores foram efetivamente transferidos para a conta do beneficiário, o que também pode levar até 3 dias úteis.

É importante lembrar que, se o pagamento for realizado após as 20h, o processamento só começará no dia seguinte, o que pode estender o prazo de conclusão.

O extrato bancário é uma ferramenta poderosa para quem busca ter um controle apurado sobre os pagamentos realizados.

Através dele, é possível rastrear todas as transações, incluindo os pagamentos de boletos. Esse acompanhamento é essencial para um gerenciamento financeiro eficaz, pois auxilia na identificação de possíveis erros e na prestação de contas a gestores ou sócios.

Hoje, com a ajuda de ferramentas eletrônicas e procedimentos de conciliação bancária, tanto manuais quanto automatizados, o monitoramento dos pagamentos de boletos torna-se mais sistemático e confiável.

Dessa forma, o uso de extratos bancários para monitorar pagamentos não só confirma a quitação dos boletos, como também é uma peça-chave na gestão eficiente de contas pessoais ou empresariais.

A verificação do pagamento confirmado no extrato bancário é essencial para um gerenciamento financeiro eficaz.

Com a Gestão de Cobrança da InfinitePay, você automatiza o envio de lembretes para seus clientes, diminuindo a inadimplência e aumentando o fluxo de caixa. Crie cobranças personalizadas, acompanhe os pagamentos em tempo real e ofereça diversas formas de pagamento, tudo de forma simples e sem burocracia. Comece agora e aproveite essa solução prática e eficiente!

.webp)

.webp)

.webp)

.webp)

.webp)

.avif)