Explore nossos insights sobre empreendedorismo. Descubra como lançar, gerenciar e crescer seu negócio.

Em um mundo cada vez mais digital e dinâmico, é essencial que empresários e empreendedores busquem soluções financeiras eficientes e integradas. Ter uma conta digital para o seu negócio, como a InfinitePay, se tornou muito mais do que uma conveniência - é uma necessidade para competir e crescer no mercado atual.

A InfinitePay é a Conta Premium que te ajuda a vender, uma solução financeira completa que integra todas as suas transações, pagamentos e funções de gerenciamento em um só lugar. Com um sistema financeiro organizado e fácil de usar, você pode se concentrar em outras áreas importantes do seu negócio e não perder tempo com tarefas financeiras complicadas e demoradas.

Além do mais, com a InfinitePay, você recebe os valores das suas vendas mais rapidamente, melhorando o fluxo de caixa e permitindo que você invista mais tempo e recursos em seu negócio.

Agora que você já conhece os benefícios de ter uma conta InfinitePay, vamos explorar as diferentes funções que ela oferece e como você pode aproveitá-las ao máximo.

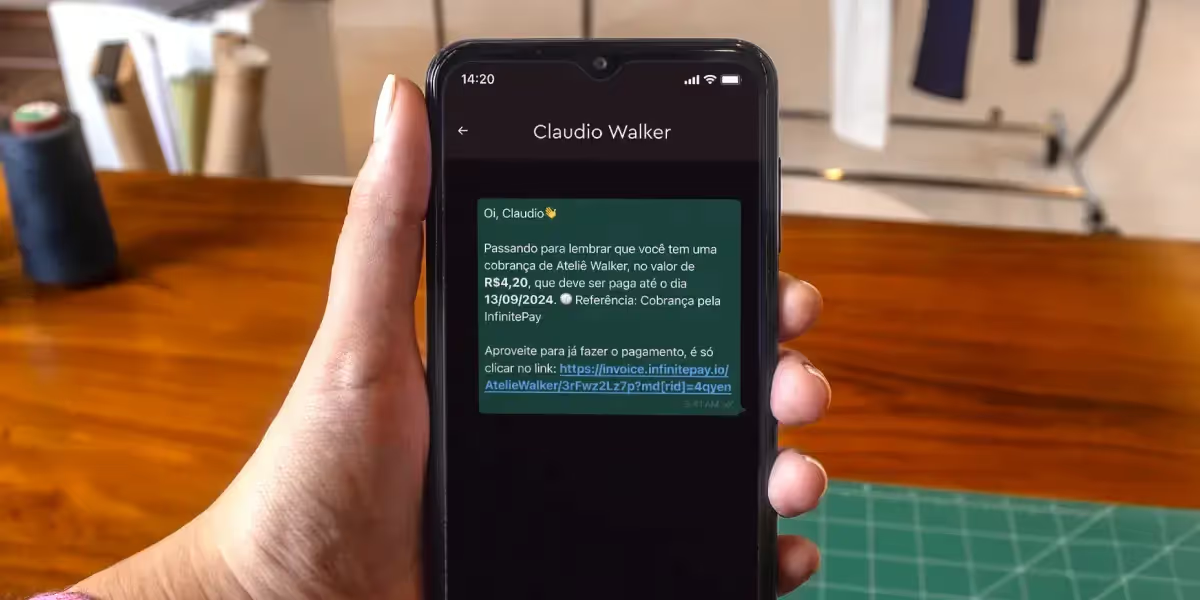

Vender à distância é uma necessidade para quem deseja ver seu negócio crescer cada vez mais na era digital. Sem contar a conveniência que o público procura na hora de comprar. Acessando sua conta da InfinitePay no navegador, você pode gerar cobranças que seus clientes pagam no cartão de crédito ou mesmo Pix.

.webp)

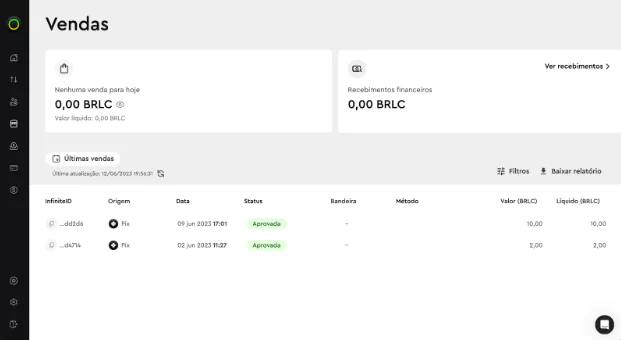

Com a ferramenta de gerenciamento de vendas, você acompanha todos os pagamentos e visualiza rapidamente informações importantes, como tipo de venda, método de pagamento, bandeira do cartão e status da transação. Essa função também está disponível no aplicativo.

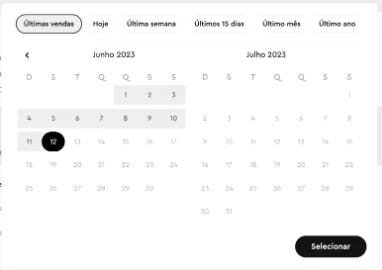

Precisa monitorar um tipo específico de detalhe ou mesmo vendas de determinado período? Não se preocupe! É muito simples monitorar cada venda utilizando os filtros disponíveis na área de Vendas.

Isso permite que você mantenha o controle de suas finanças e melhore a organização. Também fica fácil de observar exatamente o valor descontado das taxas, aumentando a facilidade de conferência e a previsibilidade dos recebíveis.

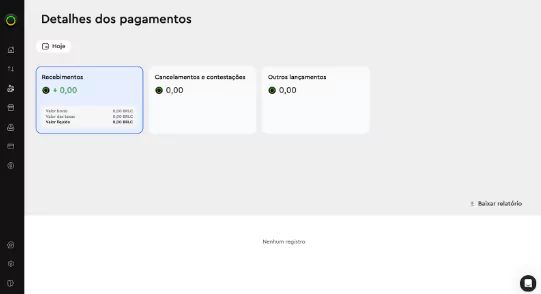

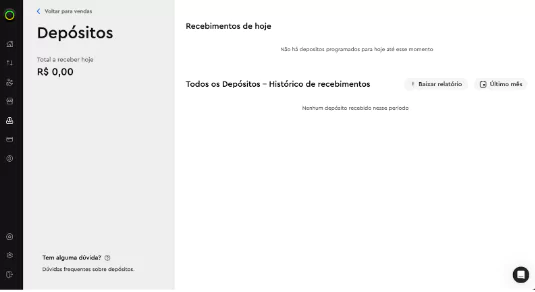

Sabemos como é importante acompanhar detalhadamente os recebimentos dos pagamentos e seus depósitos. A partir de uma interface simples e eficiente, você visualiza seus recebimentos do dia e os futuros, garantindo o controle que você precisa do fluxo de caixa. Também fica fácil de ver se existem contestações de vendas ou mesmo cancelamentos na tela de Recebimentos. Importante lembrar que você pode acompanhar essas informações na palma da sua mão, diretamente pelo App InfinitePay.

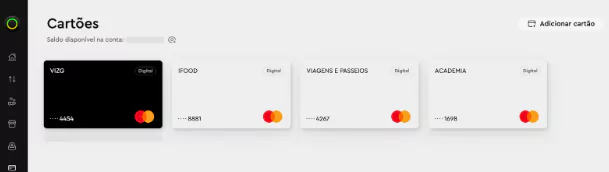

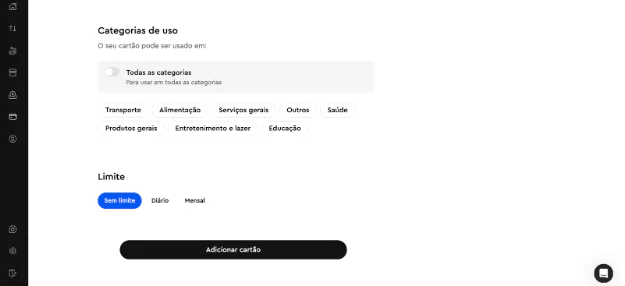

Quer acesso completo para controlar tudo dos seus cartões InfiniteCard? A conta InfinitePay no navegador é o lugar certo para fazer isso. Na área de cartões, você pode:

Lembrando que comprar com o InfiniteCard devolve 1,5% do seu dinheiro. É o melhor cashback do Brasil!

Estão disponíveis para sua conta relatórios nos formatos CSV ou PDF das vendas, recebimentos, depósitos e movimentações no saldo. Ao baixar os arquivos, você pode compartilhar com seu contador ou área financeira da empresa. Acesse cada um desses relatórios nas áreas específicas que deseja analisar.

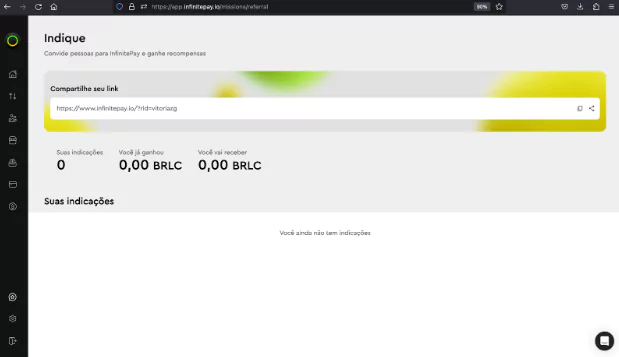

A InfinitePay possui um programa de indicações que premia seus usuários com comissões por indicações bem-sucedidas. Acompanhe suas indicações e comissões na plataforma e aproveite os ganhos adicionais ao recomendar a InfinitePay a outros negócios.

A funcionalidade de atendimento pelo chat indica o compromisso em oferecer um suporte rápido e eficaz para o seu negócio. Sempre que surgirem dúvidas ou necessidades referentes a sua conta, pagamentos, vendas ou outras funcionalidades, você pode contar com uma equipe ágil e dedicada no chat da plataforma, pronta para ajudar a solucionar suas questões de maneira personalizada.

Por fim, com a plataforma InfinitePay pelo navegador, você pode atualizar e editar facilmente seus dados pessoais sempre que necessário, garantindo que suas informações estejam atualizadas e corretas.

Utilizar a InfinitePay em sua rotina de negócios significa ter uma gestão financeira mais eficiente. A plataforma se destaca por sua facilidade de uso, permitindo o acompanhamento preciso de entradas e saídas e eliminando a necessidade de processos manuais ou planilhas confusas. Como resultado, você pode tomar decisões informadas e embasadas em dados reais, garantindo a estabilidade e o crescimento de suas finanças.

É fundamental lembrar que tempo é dinheiro. Usar uma solução completa como essa permite que você dedique mais tempo ao que realmente importa: desenvolver seu negócio, aprimorar seus produtos e serviços e atender às necessidades dos seus clientes. Ao aproveitar as ferramentas oferecidas pela InfinitePay, você ganha tempo e tranquilidade, sabendo que suas finanças estão em boas mãos.

Se você ainda não migrou seus recebimentos para a InfinitePay, esse é o momento de dar um passo adiante e experimentar todas as vantagens que uma conta digital premium pode oferecer. Junte-se à crescente comunidade de empresários que já estão aproveitando as soluções integradas da InfinitePay e alavanque seu negócio agora mesmo!

O Pix é o sistema de pagamentos instantâneos criado pelo Banco Central do Brasil em novembro de 2020 que tem sido muito bem aceito pelos brasileiros.

Ele permite que pessoas e empresas realizem transferências e pagamentos eletrônicos em tempo real, 24 horas por dia, 7 dias por semana, sem a necessidade de intermediários, como cartões de crédito ou débito. E para as contas jurídicas, o Pix oferece diversas funcionalidades que podem facilitar muito a gestão financeira das empresas.

Com a facilidade e rapidez nas transações financeiras, o Pix tem ganhado cada vez mais espaço no mercado e se tornado uma opção mais popular para quem busca praticidade e agilidade no dia a dia.

Para as empresas que desejam utilizar o Pix em suas transações financeiras, pode surgir a dúvida sobre as tarifas cobradas pelo uso do sistema em suas contas jurídicas. De acordo com informações divulgadas pelo Banco Central do Brasil em dezembro de 2021, o Pix já conta com mais de 300 milhões de chaves cadastradas, entre pessoas físicas e jurídicas. Desse total, cerca de 28% são chaves cadastradas por empresas, o que mostra a crescente adesão das companhias ao sistema de pagamentos instantâneos.

No entanto, é importante lembrar que as instituições financeiras podem cobrar tarifas pela utilização do serviço, e as taxas cobradas pelo Pix em contas jurídicas variam bastante entre as instituições financeiras. Neste artigo, vamos explicar como funciona o Pix para contas jurídicas e quais são as taxas cobradas.

O funcionamento do Pix para contas jurídicas é semelhante ao das contas pessoais. No entanto, existem algumas diferenças importantes em relação ao cadastro de chaves Pix e às funcionalidades disponíveis.

Para cadastrar uma chave Pix para uma conta jurídica, é necessário que a empresa possua um CNPJ válido e esteja regularizada junto aos órgãos competentes. As chaves disponíveis para cadastro são as mesmas das contas pessoais: CPF, número de telefone, e-mail ou chave aleatória. Além disso, é possível cadastrar chaves para contas de outros bancos, por meio de uma integração entre as instituições financeiras.

Uma das principais funcionalidades do Pix para contas jurídicas é a possibilidade de realizar pagamentos e recebimentos por meio de QR Codes. As empresas podem gerar um QR Code com o valor da transação e o cliente pode escaneá-lo para realizar o pagamento. Além disso, é possível fazer transferências em massa para diversos destinatários, utilizando a opção de pagamento em lote.

Outra funcionalidade interessante do Pix para empresas é a possibilidade de integrar o sistema de pagamento com sistemas de gestão financeira e de vendas, facilitando a automatização das transações e a conciliação das informações.

As taxas cobradas pelo uso do Pix em contas jurídicas variam bastante entre as instituições financeiras, e algumas oferecem até mesmo a isenção das tarifas para empresas que realizam muitas transações por meio do sistema de pagamentos instantâneos.

De acordo com uma reportagem publicada pelo jornal Valor Econômico em janeiro de 2022, as taxas cobradas pelo Pix em contas jurídicas variam de 0,1% a 1,5% do valor da transação, dependendo do pacote de serviços escolhido pela empresa e do volume de transações realizadas. Em alguns casos, as instituições financeiras cobram tarifas fixas por transação, que variam entre R$ 0,10 e R$ 2,50.

No entanto, é importante verificar as tarifas cobradas pelo seu banco ou instituição financeira de escolha, já que os valores podem ser diferentes.

A InfinitePay, empresa brasileira que oferece soluções de pagamentos e serviços financeiros, também disponibiliza o Pix para seus clientes jurídicos, por meio da conta digital gratuita para empresas e CPFs. Com o Pix na InfinitePay, empresas de todos os portes e segmentos podem contar com uma solução de pagamento rápida, segura e sem taxas.

Uma das principais vantagens do Pix na InfinitePay é que ele está disponível para CNPJ também sem tarifa. Isso significa que empresas de todos os tipos e tamanhos podem utilizar o sistema de pagamentos instantâneos em suas transações financeiras, sem a necessidade de abrir uma conta em um banco tradicional.

Outra vantagem é que o Pix na InfinitePay é totalmente isento de taxas. Isso significa que as empresas podem realizar quantas transações forem necessárias, sem se preocupar com taxas adicionais. Além disso, a InfinitePay disponibiliza um QR code que pode ser utilizado na maquininha para pagamento com emissão de comprovantes de pagamento, tornando o processo ainda mais prático. O QR Code também pode ser impresso e colocado fisicamente no balcão da loja.

Todas as vendas realizadas na InfinitePay são integradas em um único sistema, o que permite que as empresas gerenciem suas vendas e transações financeiras de forma mais eficiente e organizada. Com o Pix na InfinitePay, as empresas podem contar com uma solução de pagamento moderna e segura, que oferece diversas vantagens e benefícios para o seu negócio.

Para criar sua conta gratuitamente na InfinitePay e começar a aproveitar todas as vantagens do Pix e dos demais serviços financeiros, basta acessar o site da empresa e seguir o passo a passo para abertura de conta. Com a InfinitePay, você tem uma solução completa e inovadora para sua gestão financeira, que irá ajudá-lo a crescer e se destacar no mercado.

Leia também: 5 vantagens de receber pagamentos online – e como começar ainda hoje

"Os desafios são muitos, mas seguimos firmes no propósito de entregar as melhores condições para os nossos clientes. Hoje, a nossa taxa ainda permanece até 3 vezes menor do que a praticada por outros players do mercado, e diferentemente das práticas normais, nossa taxa é a mesma para todos, pequenos ou médios empreendimentos." - Pablo de Mello Leonardo, Sócio e CCO da CloudWalk (empresa-mãe da InfinitePay)

Você com certeza já sabe das atribulações que o mercado econômico vem sofrendo no Brasil, né? A pandemia chegou, desestabilizou o sistema e todos nós tivemos que nos reinventar para as engrenagens continuarem rodando. Mesmo em momentos de imprevisibilidade, com aumentos astronômicos nos juros e a inflação instável, seguramos a barra e fizemos o que parecia impossível: mantivemos nossas taxas iguais, de 2019 até aqui. E mais do que isso, permitimos que nossos parceiros economizassem mais de 1 bilhão de reais em taxas. Esse foi o nosso compromisso de responsabilidade socioeconômica com os empreendedores do nosso país.

Parece exagero, mas a conta fecha. Sempre operamos com taxas até 80% menores que a média do mercado e desenvolvemos continuamente novas soluções para que aqueles que empreendem no Brasil tenham que desembolsar cada vez menos do seu suado dinheiro em benefício das grandes instituições financeiras.

Dentro do contexto socioeconômico brasileiro, somos o braço direito de quem quer prosperar, por isso cobramos um percentual até 3 vezes menor do que a média dos nossos concorrentes. Não vamos parar até que o lucro seja todo de quem empreende.

Cobrar dos nossos clientes valores justos faz parte das nossas políticas de ESG, no que diz respeito à democratização do acesso aos serviços financeiros. Já conhece esse conceito?

A sigla ESG significa “Environmental, Social and Governance” (Ambiental, Social e Governança). Esse conjunto de fatores é cada vez mais importante de ser observado nas companhias, garantindo que seu impacto em cada um desses pontos seja o melhor possível. Assim, se avalia o comprometimento da empresa em criar um sistema que seja responsável com o planeta e as pessoas, resumidamente.

Na InfinitePay, levamos o ESG muito a sério e trabalhamos em múltiplas iniciativas para cumprir nossa missão. Fazemos parte de um movimento capaz de ajudar a nossa sociedade a evoluir e acreditamos num futuro justo para todos, sem qualquer distinção. Temos consciência da nossa responsabilidade com o coletivo e somos gratos a todos que acreditam nas nossas propostas desde o início e crescem conosco. O melhor de tudo, é que estamos apenas começando.

Bora fazer a diferença? 🚀

A realização de uma venda online está sempre acompanhada por um conjunto de estratégias alinhadas com uma boa estrutura de gestão. Além disso, no contexto de um e-commerce, isso significa que você precisa estar preparado, passar credibilidade e ser encontrado na internet.

Inaugurar um negócio não é uma tarefa simples, pois antes de abrir as portas para os consumidores, uma gama de processos precisam estar estabilizados. Podemos citar o controle de estoque como exemplo. Ao divulgar um produto, é necessário ter ciência da disponibilidade da mercadoria e da eficácia do fornecedor, pois, neste caso, existem dois cenários: o cliente pode se frustrar ao achar a propaganda enganosa, ou comprar a mercadoria e só recebe dias depois do prazo de entrega estipulado.

Isso explicita como a experiência do consumidor dentro da sua loja é importante para que futuros clientes tomem a decisão de compra e como a gestão precisa ser eficiente e contínua. Dentro desses processos, existem diversas outras variáveis que são cruciais para fazer com que você venda e faça seu e-commerce crescer.

Ao longo do post, selecionamos algumas dicas e boas práticas de como realizar uma venda online levando em conta a dinâmica do comércio eletrônico.

Vamos lá?

Para realizar uma venda online, a primeira coisa que você precisa é de um e-commerce! Dito isso, antes de tudo, vale a pena explicarmos brevemente a dinâmica do "e- commerce".

Basicamente, este termo faz referência às transações comerciais que são feitas por meio do ambiente digital. Podemos dizer que o comércio eletrônico, então, envolve uma pluralidade de canais, de opções de ofertas, de meios de pagamentos e formas de entregas, em que todo seu ecossistema é centrado na internet.

Estes canais podem ser sites próprios de lojas virtuais, marketplaces ou redes sociais. O começo do empreendimento pode ser realizado por pessoas físicas ou empreendedores que já possuem um CNPJ (como pessoa jurídica). Tudo vai depender do segmento de atuação e tamanho do negócio.

Para decidir se utilizará seu CPF ou CNPJ, é preciso refletir sobre a realidade atual e o objetivo a longo prazo. Assim, é possível entender as vantagens e limitações de cada um. De modo geral, se você está começando a vender pela internet, administra tudo por conta própria e deseja evitar burocracias, há a possibilidade de começar como pessoa física e depois mudar para MEI, por exemplo.

Leia mais: Confira o que é um e-commerce

O processo de abertura de uma loja online não se difere muito das lojas físicas. Um ponto para se atentar é a regulamentação do e-commerce que guia o procedimento.

De qualquer modo, você ainda precisará de planejamento, uma gestão eficiente e uma visão estratégica para ter sucesso e ganhar dinheiro de maneira segura e consistente na internet. Por isso, etapas como as listadas abaixo são importantes e devem ser colocadas em prática mesmo antes de você fazer sua primeira venda online:

Em resumo, veja estas etapas como pilares que te ajudarão a criar um negócio bem estruturado para garantir a sua longevidade.

Conheça a Loja Online da InfinitePay. Você cadastra seus produtos gratuitamente, o sistema gera um link e você pode compartilhar online para com seus cliente.

Leia mais: Confira montar uma loja online grátis e sem esforço

Após preparar a infraestrutura do seu e-commerce, definindo canal, produto, fornecedor, meios de pagamento, tipos de entrega e um plano de ação, partiremos para outras etapas.

O desafio de vender pela internet está na falta de contato que o consumidor tem com o produto. Isso cria dúvidas e faz muitas pessoas abandonarem o carrinho ou nem cogitarem comprar.

Seu cliente quer olhar o produto que está procurando de todos os ângulos possíveis, de preferência. Por isso, é importante, além de investir em fotos de boa qualidade, tentar ser o mais transparente possível com elas.

Use a criatividade! Tente criar uma ambientação boa para seus produtos, para que não seja apenas a foto do produto solto, sem perspectiva de uso.

Se você vende objetos decorativos, por exemplo, que tal tirar fotos que mostrem eles sendo utilizados dentro de um cômodo? Tire fotos junto de outros produtos que são mundialmente conhecidos, para que o cliente também tenha uma boa noção de perspectiva e tamanho.

Lembre-se que a primeira impressão é a que fica e quando se trata de vendas, essa frase nunca pode ser ignorada. Portanto, não deixe de investir em boas imagens como elemento-chave para agregar valor a sua mercadoria.

Começar se adequando à lei do e-commerce para garantir ao seu negócio a legalidade para iniciar atividades e segurança jurídica para você e seus clientes.

A lei descreve quais informações e etapas são necessárias para se ter um e-commerce no Brasil. Para lhe ajudar, destacamos alguns pontos que são fundamentais que toda loja online precisa fornecer para funcionar de acordo com a legislação e realizar uma venda sem empecilhos:

A lei obriga ainda que informações como a razão social, o endereço físico, CNPJ, telefone, formulário de contato e e-mail estejam claros no site ou no canal oficial de sua loja. Desta forma, a página de cada produto deve possuir todas as informações de modo esclarecedor.

Isto significa que detalhes como medidas e material de fabricação do produto, por exemplo, estejam explícitas. As opções de pagamento (parcelamentos e juros) e os prazos de entrega também precisam estar presentes.

A escolha dos canais de venda precisa ser bem pensada, além disso, outros pontos como custo-benefício, manutenção e responsividade devem ser levados em consideração. Isso porque o canal influencia no seu investimento, no tipo de alcance e na demanda gerencial que será necessária para o sucesso do negócio.

Nesse sentido, uma loja no Facebook ou no Instagram, por exemplo, pode ser um passo interessante para quem está começando. Já as vendas em sites podem te dar mais independência do que em marketplaces. No final, pense, sobretudo, no perfil do seu cliente e vale a pena considerar uma estratégia de marketing multicanal para ter maior alcance. E na hora de investir em seu domínio, opte por plataformas que permitam que você personalize e tenha autonomia sobre sua loja virtual.

Enfim, existem vários caminhos para você realizar sua primeira venda online em 2026 e você pode investir tanto em um único canal (como um domínio próprio) como em uma modelo omnichannel.

Algumas das principais opções que o comércio eletrônico oferece são:

A InfinitePay, por exemplo, oferece plugins gratuitos para e-commerce com todos os recursos para a estruturação e otimização das vendas da sua loja virtual em poucos minutos!

Nosso gateway de pagamento está disponível para Woocommerce, Magento, W-Buy, E-com Plus e BW Commerce.

Confira os benefícios que nossos plugins oferecem para você:

Ficou interessado? Então conheça nossos plugins para e-commerce e escolha o seu, de acordo com a plataforma do seu site!

Mas, não deixe de conferir, a seguir, outras dicas valiosas para vender online!

Com o canal de venda definido, seguimos para entender o funcionamento dos algoritmos e como utilizar técnicas e estratégias para ganhar visualização na internet.

Do inglês, Search Engine Optimization ou "Otimização para Mecanismo de busca" em português, o SEO é a estratégia para direcionar tráfego para a sua loja. Uma pesquisa da consultoria de SEO Backlink mostra que os três primeiros resultados (sites) em pesquisa no Google recebem cerca de 75,1% do total de cliques da internet.

Dessa forma, otimizar a descrição do produto para SEO significa investir para ganhar mais visibilidade e se destacar nas pesquisas, aumentando o alcance do seus produtos e as vendas. Vale destacar que esse posicionamento é orgânico: ou seja, além de aumentar as chances de sucesso da sua loja, você economiza recursos com mídias pagas.

Algumas dicas para aumentar o poder do SEO:

A escolha do canal de vendas e as estratégias de SEO estão dentro de um bom planejamento de marketing. Nesta etapa, a ideia é mais ampla e envolve também estratégias que buscam agregar valor ao produto ou serviço, sendo assim o coração do negócio.

Desta forma, os esforços incluem:

Afinal, sem uma estratégia de marketing sólida, como gerar vendas no mundo virtual? A primeira parte do seu plano de vendas é a declaração de posicionamento. Ou seja, como sua loja irá se apresentar para os clientes. Você tem os preços baixos e competitivos ou produtos premium, que não são encontrados em qualquer loja? O que você oferece que seus concorrentes não tem?

Antes de definir seu posicionamento, tire um tempo para responder também às seguintes perguntas:

Com essas perguntas respondidas, agora é hora de colocar seu posicionamento em todos os canais possíveis. Como deu para perceber, não há um único caminho para realizar uma venda online no e-commerce e muito menos uma receita pronta para o sucesso.

Cada negócio é único e o caminho trilhado por um empreendedor não será o mesmo para os outros. Afinal de contas, os clientes possuem jornadas distintas e sua empresa também! Isso significa que, enquanto empreendedor, você precisa ter uma visão horizontal do segmento de mercado, pensar estrategicamente e aplicar ações com base nos seus objetivos de curto, médio e longo prazo.

A declaração imposto de renda pessoa física em 2026 deve ser entregue entre 23 de março e 29 de maio, e quem ultrapassou R$ 35.584 em rendimentos tributáveis no ano-base 2025 é obrigado a declarar. A Receita Federal atualizou critérios de obrigatoriedade e faixas de alíquota para este ano.

Este guia reúne prazos, documentos, passo a passo de preenchimento e estratégias para maximizar sua restituição sem cair na malha fina.

A declaração de imposto de renda pessoa física em 2026 é obrigatória para quem atingiu qualquer critério da Receita Federal no ano-base 2025.

Segundo a Gazeta do Povo, os limites foram atualizados este ano.

Confira os valores que determinam quem precisa declarar imposto de renda:

| Critério | Valor/Limite 2026 |

|---|---|

| Rendimentos tributáveis | Acima de R$ 35.584,00 |

| Rendimentos isentos ou tributados na fonte | Acima de R$ 200.000,00 |

| Bens e direitos em 31/12/2025 | Acima de R$ 800.000,00 |

| Receita bruta de atividade rural | Acima de R$ 177.920,00 |

| Alienações em bolsa de valores | Acima de R$ 40.000,00 ou ganho líquido tributável |

| Ganho de capital na venda de bens | Qualquer valor sujeito a imposto |

| Passou a residir no Brasil em 2025 | Em qualquer mês, permanecendo até 31/12 |

| Trust no exterior ou atualização de bens | Conforme Lei 14.754/2023 e Lei 14.973/2024 |

O limite de rendimentos tributáveis subiu de R$ 33.888 para R$ 35.584. Atividade rural também teve reajuste, passando de R$ 169.440 para R$ 177.920.

Basta se enquadrar em um único critério para que a declaração de imposto de renda pessoa física seja obrigatória. Se você ainda tem dúvidas, veja como saber se preciso declarar imposto de renda.

O Governo Federal sancionou a isenção para quem ganha até R$ 5 mil mensais em novembro de 2025.

A regra entrou em vigor em 1º de janeiro de 2026. Porém, ela só vale para a declaração de 2027 (ano-base 2026).

Ou seja: na declaração deste ano, que cobre os rendimentos de 2025, a faixa de isenção antiga ainda se aplica.

Quem ganha entre R$ 5.000,01 e R$ 7.350 terá desconto parcial e progressivo, segundo a CNN Brasil.

Aproximadamente 16 milhões de pessoas serão beneficiadas quando a nova faixa passar a valer.

Erro comum: acreditar que a isenção de R$ 5 mil já se aplica à declaração de 2026. Ela só terá efeito na declaração de 2027.

A declaração de isenção do imposto de renda pessoa física se aplica a quem não se enquadra em nenhum critério da tabela acima.

Dependentes já incluídos na declaração de outra pessoa também estão dispensados. Seus rendimentos e bens são informados pelo titular.

Se você recebeu rendimentos tributáveis abaixo de R$ 35.584 e não possui bens acima de R$ 800 mil, a declaração não é obrigatória.

Para organizar seus rendimentos e facilitar a conferência dos valores recebidos no ano, a conta digital da InfinitePay centraliza todas as movimentações com Pix ilimitado e sem taxas.

Reunir os documentos antes de abrir o programa evita retrabalho e reduz o risco de inconsistências na declaração.

As fontes pagadoras tinham até 27 de fevereiro de 2026 para entregar os informes de rendimentos, segundo a Receita Federal.

A Receita Federal espera receber 44 milhões de declarações em 2026, de acordo com o Ministério da Fazenda. Veja como declarar imposto de renda 2026 em quatro etapas.

O programa IRPF 2026 está disponível para download no site oficial da Receita Federal para Windows, macOS e Linux.

Você também pode declarar online pelo e-CAC (plataforma Meu Imposto de Renda) com conta gov.br nível prata ou ouro.

Pelo celular, use o aplicativo oficial da Receita Federal (Android 9+ ou iOS 15+). O antigo app Meu Imposto de Renda foi incorporado ao app da Receita.

Ao abrir o programa, selecione uma das três opções:

Se já declarou no ano passado, importar os dados anteriores agiliza o processo.

Informe rendimentos tributáveis, isentos e exclusivos na tributação. Cadastre bens, direitos e dívidas com valores atualizados.

Inclua pagamentos dedutíveis nas fichas correspondentes. O programa sinaliza campos obrigatórios e inconsistências antes do envio.

Revise cada ficha com atenção. Dados digitados incorretamente são uma das principais causas de retenção em malha.

Após revisar, clique em “Entregar Declaração”. O sistema indica automaticamente se o modelo simplificado ou completo gera menos imposto a pagar.

Salve o recibo de entrega e o número do protocolo. Esses comprovantes servem para acompanhar o processamento no e-CAC.

Você pode iniciar a declaração pelo celular e finalizar no computador. Os dados ficam salvos na nuvem, vinculados ao seu CPF.

Leia mais:

A declaração pré-preenchida importa automaticamente rendimentos, deduções, bens, dívidas e dados de terceiros para o formulário do IRPF. Mais de 60% dos declarantes devem optar por ela em 2026, segundo o Ministério da Fazenda.

Quem usa a pré-preenchida tem prioridade no recebimento da restituição.

Você precisa de uma conta gov.br nível prata ou ouro. Contas bronze não permitem acesso.

Para elevar ao nível prata, faça reconhecimento facial pelo app gov.br com foto da CNH ou valide dados pelo internet banking. Para ouro, use a Carteira de Identidade Nacional ou Certificado Digital ICP-Brasil.

Neste ano, a Receita Federal adicionou recursos ao sistema:

A simplificada aplica desconto automático de 20% sobre a base de cálculo, limitado a R$ 16.754,34, segundo a Receita Federal via CNN Brasil.

Esse desconto substitui todas as deduções legais e dispensa comprovação de despesas.

Se suas despesas dedutíveis somam mais que o teto, a completa gera maior restituição ou menor imposto a pagar.

| Critério | Simplificada | Completa |

|---|---|---|

| Desconto aplicado | 20% automático (até R$ 16.754,34) | Soma real das deduções comprovadas |

| Comprovação de despesas | Dispensada | Obrigatória |

| Indicada para | Quem tem poucas despesas dedutíveis | Quem tem gastos altos com saúde, educação ou dependentes |

| Como decidir | O próprio programa do IRPF compara as duas opções em tempo real e indica a mais vantajosa | Confira o quadro “Opção pela Tributação” antes de enviar |

Conhecer os limites de cada dedução evita erros no preenchimento e pode aumentar sua restituição.

Gastos com saúde (consultas, exames, planos, dentistas, psicólogos) não possuem teto de dedução, conforme a Receita Federal.

Já despesas com educação têm limite de R$ 3.561,50 por pessoa, válido para ensino infantil ao superior.

Contribuições ao PGBL permitem deduzir até 12% da renda bruta tributável anual, desde que você contribua para o INSS e use a declaração completa. Para entender a diferença entre obrigações de pessoa física e jurídica, veja IRPF e IRPJ.

Pensão alimentícia judicial é 100% dedutível, sem teto.

| Tipo de dedução | Limite anual | Observação |

|---|---|---|

| Despesas médicas | Sem limite | Exige comprovantes e recibos |

| Educação | R$ 3.561,50 por pessoa | Ensino infantil ao tecnológico |

| Dependentes | R$ 2.275,08 por dependente | Filhos, cônjuge ou pais sob critérios legais |

| Previdência privada (PGBL) | Até 12% da renda bruta | Exige contribuição ao INSS e declaração completa |

| Pensão alimentícia | Sem limite | Apenas judicial ou por escritura pública |

| Doações incentivadas | Até 6% do imposto devido | Fundos da Criança, do Idoso, cultura e esporte |

O IR usa alíquotas progressivas: cada faixa de renda aplica um percentual diferente, conforme a tabela oficial do Governo Federal.

| Base de cálculo mensal | Alíquota | Parcela a deduzir |

|---|---|---|

| Até R$ 2.428,80 | Isento | R$ 0 |

| R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 394,16 |

| R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

Quem recebe até R$ 5.000 por mês fica isento graças a uma tabela de redução que zera o imposto para essa faixa.

A medida beneficia cerca de 16 milhões de contribuintes em 2026.

Organizar seus rendimentos ao longo do ano facilita o cálculo do IR. A conta digital da InfinitePay centraliza vendas, pagamentos e extratos em um só lugar.

O prazo para enviar a declaração em 2026 vai de 23 de março a 29 de maio, segundo o Seu Dinheiro.

Perder o prazo gera consequências além da multa. O CPF fica com pendência na Receita Federal, o que dificulta financiamentos, concursos públicos e emissão de passaporte, conforme a CNN Brasil.

Em 2026, a Receita Federal paga a restituição em 4 lotes, um a menos que anos anteriores, conforme o InfoMoney.

| Lote | Data de pagamento |

|---|---|

| 1.o lote | 29/05/2026 |

| 2.o lote | 30/06/2026 |

| 3.o lote | 31/07/2026 |

| 4.o lote | 31/08/2026 |

A Receita segue uma ordem de prioridade que beneficia idosos, pessoas com deficiência e profissionais do magistério.

Para o contribuinte comum, três ações aumentam as chances de receber nos primeiros lotes:

A conta digital da InfinitePay oferece PIX gratuito e ilimitado. Você pode vincular seu CPF como chave PIX na conta e receber a restituição com prioridade.

Em 2025, 2,8% das declarações caíram na malha fina do imposto de renda, segundo a Receita Federal. A maioria envolve falhas evitáveis.

Ser MEI não dispensa a entrega da declaração de imposto de renda pessoa física. A DASN-SIMEI é a declaração do CNPJ e não substitui a DIRPF.

Se os rendimentos tributáveis como pessoa física ultrapassam o limite de obrigatoriedade, o MEI precisa declarar. Rendimentos do CNPJ devem ser somados a outras fontes de renda. Confira também como fazer a declaração anual MEI corretamente.

Parte do lucro do MEI pode ser considerada isenta: 8% para comércio, 16% para transporte de passageiros e 32% para serviços. Use a calculadora de IR para MEI da InfinitePay para verificar sua situação em 60 segundos.

Leia mais:

Quem é MEI ou tem empresa precisa separar rendimentos isentos e tributáveis na declaração de pessoa física. Errar esse cálculo leva à malha fina.

Na masterclass gratuita do Infinite Academy, a contadora Laís Narciso abre o programa da Receita e preenche cada ficha na tela, do rendimento tributável às deduções. Assista agora.

Para começar, é importante estar atento às datas comemorativas mais relevantes para o seu negócio e criar uma estratégia que se encaixe na temática da data. Uma boa opção é oferecer promoções exclusivas para aquele período, ou lançar produtos temáticos e limitados. Deve-se lembrar que a temática da data pode ser explorada de forma inteligente e original, fazendo com que sua campanha se destaque no mercado! Por isso, é muito importante ter as melhores dicas.

Utilize as redes sociais como um berço criativo. Explore alguns projetos que já fizeram sucesso e que realmente fizeram sentido para seu nicho. Assim, você conseguirá criar conteúdos realmente relevantes e relacionados à data e divulgar sua campanha também nas redes sociais, aproveitando para engajar seus seguidores.

Mas é necessário entender que os perfis estejam relacionados à temática da data comemorativa ou ao valor do seu negócio. Eles podem ajudar a divulgar sua campanha de forma mais ampla e impactante.

https://blog.infinitepay.io/como-criar-parcerias-que-transformam-as-vendas-do-seu-negocio

Por isso, é importante conhecer bem o seu público-alvo, questione algumas dicas: Qual é a faixa etária? Onde eles estão localizados? Quais são seus interesses? Quais produtos ou serviços eles mais compram? Essas informações ajudarão você a criar uma campanha que ressoe com o seu público.

Um bom exemplo é que na Páscoa, é comum ver campanhas que utilizam coelhos e ovos de chocolate. Tente pensar em algo diferente que chame a atenção do seu público, sem soar clichê e, ao mesmo tempo apelar de forma que não faça sentido para seu cliente.

Uma maneira de incentivar as pessoas a comprarem é oferecer promoções e descontos especiais para a data comemorativa. Por exemplo, uma loja de roupas pode oferecer descontos especiais para o Dia dos Namorados.

Leia mais: 5 Erros para evitar ao fazer promoçõs e sorteios

Ler esses livros pode ajudar a aprimorar suas habilidades de marketing e melhorar sua capacidade de criar campanhas criativas e impactantes! Então, se liga na lista:

O livro Marketing de Guerrilha de Jay Conrad Levinson ensina estratégias de marketing de baixo custo e alto impacto que podem ser muito úteis em campanhas para datas especiais.

Já Storytelling com Dados de Cole Nussbaumer Knaflic ajuda a entender como contar histórias persuasivas usando dados, o que é fundamental para criar campanhas impactantes.

E o livro Hacking Growth de Sean Ellis e Morgan Brown ensina a criar uma cultura de crescimento em uma empresa, o que é fundamental para aumentar as vendas e o lucro durante as datas comemorativas.

Além disso, para quem deseja se aprofundar ainda mais, pode ser interessante buscar por filmes e séries que tenham uma abordagem criativa e inovadora em relação ao marketing e publicidade.

E por fim, não se esqueça da importância de oferecer formas de pagamento acessíveis aos seus clientes. Seguindo essas dicas, é possível criar uma campanha de marketing criativa e impactante para as datas comemorativas, aproveitando a temática de forma inteligente e original. Não deixe de investir em boas estratégias e de utilizar ferramentas que ajudem no crescimento do seu negócio. E, claro, mantenha a segurança do seus perfis oficiais!

.avif)

.avif)

.avif)