Descubra nossas melhores dicas e conselhos. Aprenda truques úteis para melhorar sua vida profissional e pessoal.

O checkout é mais do que apenas a etapa final de uma compra online; é um momento decisivo onde o cliente confirma sua intenção de compra e conclui a transação.

Um checkout simplificado e eficiente pode ser a diferença entre uma venda bem-sucedida e um carrinho abandonado.

A experiência do cliente nessa fase deve ser o mais fluida possível, eliminando qualquer barreira que possa desencorajá-lo a finalizar a compra.

Para garantir que seu cliente tenha uma experiência positiva, é essencial que o checkout seja seguro, confiável e rápido.

Vamos detalhar como você pode entender melhor o processo de checkout e implementá-lo de forma eficiente na sua loja virtual.

O checkout é a etapa final da jornada de compra online, onde o consumidor conclui o pedido adicionando suas informações pessoais e escolhendo a forma de pagamento.

Durante o checkout, o cliente revisa os itens no carrinho, verifica o preço e o prazo de entrega, e então insere seus dados pessoais e de pagamento para finalizar a compra.

Essa etapa é crucial, pois é onde a transação se concretiza e a compra é efetivada. O checkout é a etapa final crucial para a conclusão das compras online.

Para garantir uma experiência positiva, o checkout deve ser seguro, confiável e rápido. Isso minimiza os contratempos e reduz a probabilidade de abandono de carrinho.

É essencial que o processo de checkout seja otimizado constantemente para conquistar novos clientes e potencializar as vendas.

Entre as informações fundamentais que devem ser solicitadas durante o checkout estão:

Além disso, o cliente deve inserir dados pessoais como número do cartão de crédito, endereço e CPF durante o processo de checkout. A seguir, vamos explorar por que é tão importante se preocupar com o seu checkout de pagamento e como isso pode impactar diretamente as suas vendas.

Um e-commerce deve se preocupar com o checkout de pagamento para garantir uma experiência de compra satisfatória e evitar o abandono de carrinho. Muitos clientes desistem de suas compras devido a um fluxo de checkout insatisfatório, que pode ser longo, complicado ou inseguro. Segundo um estudo realizado em 2024 do Institute Baymard, os principais motivos para o abandono de carrinho são:

Um checkout eficiente é essencial para garantir uma experiência satisfatória durante as compras online e evitar o abandono de carrinho.

Além disso, custos revelados apenas na hora do pagamento e a falta de confiança para digitar o número do cartão são causas comuns de desistência durante o checkout. Cuidar dessa etapa é essencial para evitar grandes taxas de abandono de carrinho. Garantir que o cliente tenha uma experiência segura durante o checkout é fundamental, pois é nesse momento que dados sensíveis e pessoais são validados pelo sistema.

Adotar práticas que simplifiquem e assegurem o processo de checkout é vital para o sucesso de qualquer loja virtual. A seguir, exploraremos os diferentes tipos de checkout disponíveis para lojas virtuais.

Existem vários tipos de checkout de pagamento que podem ser implementados em uma loja virtual, cada um com suas próprias vantagens e desvantagens. Os principais tipos incluem o checkout com redirecionamento, o checkout transparente e o checkout lightbox.

Cada um desses métodos oferece uma forma diferente de conduzir o cliente pela etapa final da compra, impactando diretamente na experiência de compra e na taxa de conversão. Diferentes tipos de checkout podem impactar a experiência dos clientes durante suas compras online.

No checkout com redirecionamento, o consumidor é redirecionado para uma página de intermediador para realizar o pagamento.

Isso significa que, ao concluir a compra, o cliente é levado para um site externo de um serviço de pagamentos para completar a transação.

Embora essa seja uma prática comum, ela pode interromper a experiência de compra e aumentar a chance de abandono do carrinho.

Diversas pessoas podem ter receio de digitar os dados do cartão em uma página diferente, o que pode gerar desconfiança.

Essa desvantagem pode ser significativa, pois a confiança do cliente é um fator crucial para a finalização da compra.

Portanto, é importante avaliar se esse tipo de checkout é adequado para o seu público-alvo e considerar alternativas que ofereçam uma experiência de compra mais integrada.

O redirecionamento para páginas externas pode impactar a confiança dos clientes durante suas compras online.

O checkout transparente realiza todo o processo de pagamento dentro do ambiente da loja virtual, sem redirecionar o cliente para uma página externa.

Isso significa que o comprador seleciona a forma de pagamento e insere suas informações pessoais diretamente na página do carrinho de compras.

Esse método pode aumentar a taxa de conversão, pois cria uma experiência de compra mais integrada e fluida.

Um checkout transparente pode melhorar a experiência dos clientes durante suas compras online, proporcionando um processo mais seguro e eficiente.

Além disso, um checkout transparente otimiza as etapas do processo de pagamento, tornando-o mais eficiente.

A criação de uma experiência de compra contínua e sem interrupções é um dos maiores benefícios desse tipo de checkout, que pode resultar em maior satisfação do cliente e, consequentemente, em mais vendas.

O checkout lightbox é um tipo de checkout que utiliza um pop-up para inserção das informações de pagamento na etapa final de compra.

Esse método permite que o cliente permaneça na mesma página, mas insira seus dados em uma janela sobreposta. Embora possa ser uma solução interessante, o checkout lightbox tem suas limitações.

Muitos navegadores bloqueiam pop-ups automaticamente, o que pode dificultar a finalização da compra e aumentar a taxa de abandono do carrinho.

Além disso, problemas com pop-ups bloqueados ou mal exibidos podem frustrar os clientes e prejudicar a experiência de compra. Portanto, é importante considerar essas limitações ao escolher esse tipo de checkout para sua loja virtual.

O uso de pop-ups no checkout lightbox pode impactar a experiência dos clientes durante suas compras online, tornando essencial a otimização desse processo.

Otimizar o processo de checkout é essencial para reduzir a taxa de abandono de carrinho e aumentar as conversões.

Existem várias estratégias que você pode adotar para melhorar essa etapa crucial, como simplificar o processo, oferecer diversas formas de pagamento e garantir a segurança dos dados.

A otimização do checkout pode melhorar significativamente a experiência dos clientes durante suas compras online.

Vamos explorar cada uma dessas estratégias em detalhes nas próximas subseções.

O processo de checkout deve ser objetivo, rápido e intuitivo para reduzir a fricção e facilitar a decisão de compra do consumidor. Um checkout simples e objetivo evita que o cliente desista da compra.

Evitar redundâncias no checkout, como redirecionar a cada produto adicionado, pode melhorar a experiência do usuário e reduzir desistências.

Simplificar o processo de checkout pode melhorar a experiência dos clientes durante suas compras online.

Não solicitar informações desnecessárias durante o checkout torna o processo mais ágil e agradável para o cliente.

Algumas dicas para facilitar a navegação durante o processo de checkout são:

Essas medidas podem ajudar a diminuir o atrito no processo de checkout.

Indicadores de progresso no checkout ajudam a definir as expectativas do cliente sobre as etapas restantes.

Mostrar todas as etapas do processo de checkout ajuda o cliente a saber quanto falta para finalizar a compra. Essas práticas não apenas melhoram a experiência do usuário, mas também aumentam a probabilidade de conversão.

Oferecer diversas formas de pagamento no checkout aumenta a chance de conversão, atendendo às diferentes preferências dos clientes.

A falta da opção de pagamento preferida pode levar até 50% dos consumidores a abandonarem a compra.

Além de cartão de crédito, débito e boleto bancário, é importante oferecer opções como pagamento com cartões de crédito e Pix.

Oferecer diversas formas de pagamento pode melhorar a experiência dos clientes durante suas compras online.

Utilizar soluções de pagamento que permitem a compra com um clique, onde os dados de pagamento são salvos de forma segura, facilita futuras transações para o cliente.

A variedade de formas de pagamento no checkout é importante para atender às necessidades e preferências específicas do público-alvo, aumentando as chances de conquistar o consumidor.

Garantir um checkout seguro é essencial para transmitir confiança ao cliente e evitar abandono de carrinho.

A utilização de certificados SSL é fundamental para proteger informações sensíveis durante o processo de checkout.

O certificado SSL garante que a conexão é segura e que as informações, como senhas e dados pessoais, permaneçam privadas quando digitadas na página.

Garantir a segurança dos dados pode aumentar a confiança dos clientes durante suas compras online.

Implementar sistemas antifraude pode prevenir transações fraudulentas e proteger a loja e os clientes. Medidas adicionais, como não informar instantaneamente quando uma transação é recusada, também ajudam a espantar fraudadores.

Mencionar as medidas de segurança adotadas, como certificados de segurança ou selos de plataformas de pagamento reconhecidas, pode tranquilizar os clientes e aumentar a confiança na sua loja virtual.

Um checkout bem estruturado é importante para evitar o abandono de carrinho e conquistar novos clientes, potencializando as vendas.

Um checkout otimizado pode reduzir o abandono de carrinho, um dos maiores desafios para empreendedores de e-commerce.

Oferecer métodos de pagamento locais pode aumentar a aceitação em mercados específicos, como na América Latina.

A clareza nos valores e prazos de entrega durante o checkout contribui para a confiança e satisfação do cliente em supermercados.

Aplicar descontos automaticamente na página de checkout facilita para os clientes aproveitarem promoções.

Um checkout bem estruturado pode aumentar a satisfação do cliente ao oferecer uma experiência de compra mais fluida e sem contratempos.

Além disso, um checkout bem estruturado pode melhorar a experiência dos clientes durante suas compras online e evitar o abandono de carrinho.

Várias empresas já adotaram boas práticas em seus processos de checkout, resultando em uma experiência de compra mais agradável e eficiente para os clientes. Veja alguns exemplos de boas práticas:

Para integrar eficientemente o sistema da loja com a plataforma de pagamentos, é essencial ter um catálogo online de produtos bem organizado e uma estratégia de divulgação eficaz.

A transparência e eficiência no processo de pagamento são fundamentais para garantir a satisfação do cliente e aumentar as vendas.

Alguns empreendedores de lojas virtuais fazem cadastros em sites especializados apenas para ter uma página de checkout, mas isso pode ser simplificado com soluções integradas. A integração eficiente de sistemas de pagamento pode melhorar significativamente a experiência dos clientes durante suas compras online.

Com a Loja Online da InfinitePay, por exemplo, assim que seu cliente escolhe os produtos e finaliza a compra, ele é direcionado para a seleção de formas de pagamento, podendo escolher entre cartão de crédito com parcelamento em até 12x, boleto ou Pix, sem a necessidade de intermediários. Essa integração facilita o processo de pagamento e melhora a experiência do cliente.

Leia mais:

Imagine um canal direto que capta as impressões e as opiniões dos seus clientes logo após uma compra ou interação com seu serviço.

Esse é o papel do formulário de satisfação do cliente – uma ferramenta estratégica para coletar feedbacks essenciais sobre a qualidade do atendimento, produto ou serviço prestado pela empresa.

Ao utilizar essa poderosa ferramenta, você abre caminho para uma comunicação efetiva com seu público, descobrindo formas de aprimorar a experiência de consumo e fortalecer sua marca.

Entender o que leva um cliente a escolher sua empresa ao invés de outra é um conhecimento inestimável.

A pesquisa de satisfação do cliente quantifica essa percepção, revelando se as expectativas do público estão sendo atendidas e o que pode ser feito para superá-las. É uma maneira eficaz de:

Além disso, os resultados dessas pesquisas podem apontar falhas e limitações que não são visíveis internamente, permitindo que a empresa ajuste seus processos e estratégias para atender melhor às necessidades dos consumidores.

Dessa forma, a pesquisa de satisfação torna-se um motor para a melhoria contínua e o sucesso sustentável do negócio.

Leia mais:

Há diversas maneiras de abrir esse canal de comunicação com o cliente, e cada uma delas pode ser mais vantajosa dependendo do contexto da sua empresa e do perfil dos seus consumidores.

Os modelos de pesquisa de satisfação variam desde questionários físicos até plataformas digitais, passando por soluções criativas como o envio de WhatsApp.

Esses modelos podem incluir a utilização de escalas de classificação e perguntas personalizadas para melhor atender às necessidades específicas de cada negócio.

O formulário físico ainda é uma solução bastante utilizada, principalmente em pontos de venda.

Após uma compra ou a prestação de um serviço, um questionário de papel pode ser entregue ao cliente para ele compartilhar sua opinião de forma imediata e tangível.

Esse tipo de formulário serve para captar um feedback honesto e espontâneo, além de ser uma maneira de demonstrar ao cliente que sua opinião é valorizada ali mesmo, no local do consumo.

Os formulários online são ferramentas extremamente versáteis e eficazes na coleta de dados, sendo uma ótima opção para a realização de pesquisas online.

Com a facilidade de serem enviados por e-mail ou compartilhados nas redes sociais, eles permitem uma disseminação ampla e uma participação mais expressiva dos clientes.

Além disso, a possibilidade de incluir elementos interativos, como escalas de avaliação e seletores, faz com que a experiência de feedback seja mais rica e detalhada, proporcionando informações mais precisas para a empresa.

Por fim, uma estratégia eficaz e muitas vezes subestimada é o uso de formulários via WhatsApp. A rapidez na resposta é um grande benefício, já que a média de tempo para que um cliente leia e responda a uma mensagem de texto é de apenas 3 minutos.

Além disso, a simplicidade do WhatsApp facilita a obtenção de feedbacks rápidos e objetivos, tornando-o uma opção valiosa para pesquisas de satisfação imediatas e diretas.

Para extrair o máximo de valor das pesquisas de satisfação, é essencial que as perguntas sejam bem planejadas e estejam alinhadas com os objetivos do negócio. Elas devem ser:

Além disso, é importante que as perguntas permitam aos clientes expressarem suas opiniões de forma livre, porém estruturada, para facilitar a análise dos resultados.

O Net Promoter Score (NPS) é uma métrica poderosa e amplamente adotada para medir a lealdade do cliente.

Por meio de uma única pergunta, que questiona sobre a probabilidade de o cliente recomendar a empresa a um amigo ou colega, é possível classificar os clientes em detratores, neutros ou promotores.

O NPS oferece uma visão geral rápida sobre a percepção do cliente e é essencial para qualquer estratégia de satisfação do cliente.

Outra métrica importante é o Customer Effort Score (CES), que avalia o esforço do cliente ao resolver um problema ou realizar uma tarefa, como efetuar uma compra ou obter suporte.

Ao perguntar sobre o nível de esforço em uma escala de 1 a 5, é possível identificar processos que estão causando transtornos ao cliente e que necessitam de otimização.

O Customer Satisfaction Score (CSAT) é uma metodologia que avalia a satisfação do cliente com uma experiência ou interação específica.

Ao fazer perguntas sobre a satisfação em uma escala de 1 a 10, imediatamente após o atendimento ou a compra, é possível obter um feedback objetivo que pode ser utilizado para melhorar rapidamente a qualidade do serviço ou produto.

Após a coleta das respostas, chega um dos momentos mais críticos: a análise dos resultados.

Essa etapa envolve não só a identificação dos pontos fortes e fracos apontados pelos clientes, mas também o desenvolvimento de um plano de ação para endereçar as áreas que precisam de melhorias.

Vamos agora explorar como coletar eficientemente esses dados, analisá-los tanto quantitativa quanto qualitativamente e, então, criar um roteiro de ação capaz de elevar o padrão de qualidade da empresa.

A fase de coleta de dados é fundamental, e ferramentas como o Google Forms podem auxiliar nesse processo ao integrar os formulários com o Google Sheets, facilitando uma análise mais detalhada. A escolha do tipo de questionário também é importante; questionários de múltipla escolha, por exemplo, podem aumentar as taxas de resposta ao simplificar o processo para os clientes.

Na análise dos dados, é importante utilizar ferramentas que permitam uma visão geral rápida e também uma análise mais aprofundada. Tabelas dinâmicas no Excel e dashboards são úteis para cruzar grandes volumes de dados e visualizá-los de forma clara, enquanto a expertise de profissionais de Data Science pode ser crucial para organizar e interpretar tanto dados estruturados quanto não estruturados, criando insights mensuráveis.

Com os dados analisados, é hora de criar um plano de ação. Esse plano deve envolver a colaboração de diferentes departamentos, a fim de garantir implementações eficazes das melhorias identificadas.

A criação de um roteiro detalhado com:

é essencial para o sucesso das estratégias.

E, claro, a execução do plano deve ser monitorada, fazendo ajustes conforme necessário para garantir a melhoria contínua.

Para criar formulários de pesquisa de satisfação do cliente eficazes, é essencial utilizar ferramentas adequadas que facilitem o processo de criação, distribuição e análise dos dados coletados. Ferramentas como SurveyMonkey, Google Forms e Jotform oferecem funcionalidades que podem simplificar e até mesmo automatizar diversas etapas desse processo.

Vamos conhecer melhor cada uma dessas ferramentas e como elas podem ser úteis para o seu negócio.

SurveyMonkey é uma das ferramentas mais populares para a criação de pesquisas de satisfação do cliente. Ela oferece:

Google Forms é uma opção gratuita e de fácil acesso para quem possui uma conta Google. A plataforma permite criar formulários de forma rápida e ter acesso aos dados em tempo real, o que é ideal para pesquisas dinâmicas e acompanhamento imediato das respostas.

Jotform se destaca pela sua flexibilidade e customização. A plataforma disponibiliza uma biblioteca de modelos prontos que podem ser editados e adaptados conforme a necessidade da sua empresa. Esses modelos podem incluir pesquisas de satisfação personalizadas com escalas de classificação e perguntas específicas. Além disso, oferece integrações com diversas ferramentas, facilitando a coleta e o gerenciamento dos dados.

Criar um formulário de satisfação eficiente vai além de apenas listar perguntas. Existem práticas recomendadas que podem potencializar os resultados de sua pesquisa. Estas práticas incluem a definição clara de objetivos, a criação de um formulário curto e objetivo e a oferta de incentivos aos respondentes para aumentar as taxas de participação.

A seguir, detalharemos cada uma dessas melhores práticas para que você possa aplicá-las em sua empresa.

Ter objetivos bem definidos antes de criar o formulário é crucial. Isso direciona o foco das perguntas para as informações realmente necessárias e garante que os resultados sejam alinhados com os objetivos do negócio. Determine especificamente o que você deseja medir: satisfação geral, qualidade do serviço, ou eficiência do suporte, por exemplo. Isso ajudará na criação de um formulário mais eficaz e na obtenção de resultados mais claros.

Formulários curtos e diretos têm maior probabilidade de serem completados. Evite perguntas redundantes e assegure-se de que cada questão agregue valor à pesquisa. Utilizar perguntas fechadas e objetivas, além de manter uma linguagem simples, também facilita a análise dos dados e a experiência do respondente.

Oferecer algum tipo de recompensa pode motivar os clientes, especialmente os clientes promotores, a participarem da pesquisa. Incentivos como descontos, brindes ou participação em sorteios valorizam o tempo e esforço dos clientes e podem resultar em uma taxa de resposta mais alta.

Certifique-se de que os incentivos sejam atraentes o suficiente para engajar seu público-alvo.

A conveniência do pagamento sem dinheiro vivo é uma das principais razões pela popularidade permanente dos meios de pagamento como cartão de crédito nos últimos anos.

Segundo um estudo do Banco Central do Brasil, os brasileiros têm adotado cada vez mais os pagamentos eletrônicos devido à praticidade e segurança que eles oferecem.

Com a facilidade de realizar transações por smartphones, cartões de crédito e débito, os consumidores podem efetuar compras sem a necessidade de carregar dinheiro em espécie, o que reduz o risco de perda ou roubo e aumenta a conveniência no dia a dia.

Conheça as principais vantagens e desvantagens do cartão de crédito, como flexibilidade de pagamentos e benefícios exclusivos, e as desvantagens, incluindo riscos de endividamento e custos elevados.

Os cartões de crédito não são apenas um meio de pagamento; eles são um passaporte para um mundo de vantagens.

Desde a comodidade de realizar compras com rapidez até o acesso a um universo de benefícios exclusivos, os cartões de crédito oferecem muito mais do que parece à primeira vista.

Mas, o que de fato os cartões de crédito têm a nos oferecer?

Uma das grandes vantagens é a capacidade de consolidar todas as despesas em um único local, o que facilita a gestão do orçamento pessoal e permite uma visão detalhada do padrão de consumo.

Além disso, ao optar pelo pagamento integral da fatura, evita os juros exorbitantes e promove-se uma saúde financeira mais robusta.

O cartão de crédito te dá um prazo de até 40 dias para pagar suas compras, se você quitar o valor total da fatura até a data de vencimento.

Isso te permite maior flexibilidade para organizar suas finanças e se programar para pagar as contas.

Você também pode optar por parcelar suas compras em até 24 vezes, geralmente com juros.

Essa opção pode ser útil para compras de valor mais alto, mas é importante ficar atento às taxas de juros, que podem encarecer bastante o valor total da compra.

Muitos cartões oferecem promoções de pagamento, como parcelamento sem juros em lojas específicas ou descontos em determinados produtos e serviços.

Vale a pena pesquisar as ofertas disponíveis antes de fazer suas compras.

O cashback é uma das facetas mais atraentes dos cartões de crédito: a cada compra realizada, você recebe uma parte do valor pago de volta como crédito na fatura ou saldo em conta.

Experimente grátis o cartão de crédito virtual da InfinitePay com 1,5% de cashback.

E os benefícios do cartão de crédito não param por aí – o uso do cartão pode garantir acesso a serviços exclusivos como:

Esses são apenas alguns exemplos dos benefícios que os programas de fidelidade podem oferecer.

Então, aproveite ao máximo o seu cartão de crédito e desfrute de todas as vantagens que ele pode proporcionar.

Leia mais: Como escolher o melhor cartão de crédito com cashback?

Com o cartão de crédito, você não precisa andar com dinheiro vivo, o que aumenta sua segurança e praticidade.

Além disso, você pode fazer compras em lojas físicas e online, em diversos lugares do mundo.

As transações com cartão de crédito são protegidas por diversos mecanismos de segurança, como chips e senhas, o que diminui o risco de fraudes.

O cartão de crédito facilita o acompanhamento dos seus gastos, pois todas as transações são registradas na fatura mensal.

Isso te ajuda a ter um controle melhor do seu orçamento e identificar áreas onde você pode economizar.

Muitos cartões de crédito oferecem programas de fidelidade que permitem acumular pontos ou milhas aéreas, que podem ser trocados por diversos produtos e serviços, como viagens, produtos e descontos em lojas.

Alguns cartões oferecem seguros e assistências gratuitas, como seguro viagem, seguro contra roubo e furto do cartão, seguro para compras realizadas com o cartão, entre outros.

Alguns cartões também dão acesso a serviços exclusivos, como salas VIP em aeroportos, descontos em hotéis e restaurantes, ingressos para eventos, entre outros.

Embora os cartões de crédito ofereçam uma variedade de vantagens, eles também têm seu lado negativo.

As desvantagens do cartão de crédito incluem o risco de endividamento, gastos impulsivos e custos adicionais como anuidades e outras taxas.

É fundamental estar ciente desses contras para fazer um uso prudente dessa ferramenta e analisar as vantagens e desvantagens antes de escolher um cartão.

A conveniência de usar um cartão de crédito pode se tornar um convite ao consumo sem limites, o que exige um planejamento financeiro cuidadoso e muita autodisciplina para evitar dívidas descontroladas.

Os juros do cartão de crédito, entre os mais altos do mercado, podem transformar uma pequena dívida em uma bola de neve financeira se não gerenciada adequadamente.

O atraso no pagamento da fatura do cartão de crédito pode custar caro devido aos juros rotativos, que são considerados um dos mais altos do mercado.

Esses juros são calculados sobre o saldo devedor e podem ser acumulados mês a mês, o que faz com que dívidas pequenas ganhem proporções assustadoras rapidamente.

É uma armadilha financeira que pode levar a um ciclo de endividamento quase que inescapável.

A melhor maneira de evitar as armadilhas dos juros rotativos é, sem dúvida, o pagamento integral da fatura dentro do prazo estabelecido.

Caso contrário, o crédito rotativo age como um empréstimo de curto prazo, com custos que podem prejudicar gravemente o equilíbrio das suas finanças.

A facilidade de uso dos cartões de crédito muitas vezes pode conduzir a gastos impulsivos.

Sem a sensação física de gastar dinheiro, pode ser difícil perceber a real dimensão das despesas até que a fatura chegue.

Esse comportamento pode resultar em um grave problema de controle financeiro, onde a capacidade de pagamento rapidamente é superada pelos gastos.

Para evitar essa situação, é essencial estabelecer um orçamento e acompanhar de perto as transações realizadas com o cartão.

Essa prática ajuda não só a evitar surpresas desagradáveis na fatura, mas também a manter uma saúde financeira estável e previsível.

Além dos juros rotativos, os cartões de crédito podem vir acompanhados de uma série de tarifas e custos adicionais, como anuidades e taxas por serviços extras.

O valor dessas tarifas varia de acordo com a instituição financeira e o tipo de cartão escolhido, e pode ter um impacto significativo na avaliação de custo-benefício do produto.

Antes de se comprometer com um cartão de crédito, é importante pesquisar e comparar as tarifas associadas.

Em alguns casos, pode-se negociar a anuidade ou optar por um cartão que ofereça isenção dessa taxa.

Cada detalhe pode fazer a diferença na escolha do cartão mais vantajoso para o seu perfil de consumo.

O cartão de crédito funciona como um representante da sua conta bancária, levando sua capacidade de compra a outro nível.

Com ele, é possível realizar aquisições e decidir o melhor momento para o pagamento, seja de forma integral ou parcelada.

No entanto, o cartão de débito também é uma opção conveniente para muitas pessoas – uma vez por mês, como um resumo de suas escolhas, você recebe a fatura, onde todas as transações estão meticulosamente listadas.

Mas será que estamos usando essa ferramenta a nosso favor ou contra nós mesmos?

É essencial entender que o cartão de crédito pode ser um grande aliado no controle de seus gastos e no seu poder de compra, desde que usado com sabedoria.

Contudo, é importante ponderar se ter um cartão está alinhado com suas necessidades e hábitos financeiros antes de se aventurar por esse universo de possibilidades e responsabilidades.

Leia mais:

Como alcançar o equilíbrio entre o bom e o ruim dos cartões de crédito?

Uma gestão financeira eficiente começa com o planejamento e a definição de metas claras, tanto a curto quanto a longo prazo.

Ao utilizar o cartão de crédito dentro de um quadro de gestão bem-estruturado, é possível explorar seus benefícios sem cair nas armadilhas de dívidas e juros excessivos.

Leia mais sobre Gestão financeira eficiente: A chave do sucesso para seu negócio

O uso responsável do cartão de crédito envolve:

Uma boa prática é configurar lembretes ou até mesmo débitos automáticos para garantir que a fatura seja paga na data correta.

Além de manter as finanças em dia, esses hábitos contribuem para a construção de um perfil de crédito saudável, que é um indicativo de confiabilidade para as instituições financeiras.

Controlar os gastos é essencial para manter um relacionamento saudável com o cartão de crédito.

Estabelecer um orçamento mensal que inclua um limite para o uso do cartão pode prevenir surpresas na hora da fatura e ajudar a manter as finanças sob controle.

É uma estratégia que exige disciplina, mas que compensa ao oferecer uma visão clara da saúde financeira.

Além disso, o monitoramento constante dos gastos realizados com o cartão é outra ferramenta poderosa.

Hoje, muitos aplicativos e serviços online oferecem maneiras de acompanhar transações em tempo real, possibilitando um gerenciamento ativo que pode identificar e corrigir hábitos de consumo prejudiciais.

Uma inovação no mercado de cartões são os cartões pré-pagos, que funcionam de maneira semelhante aos celulares pré-pagos: você carrega o cartão com um valor determinado e o usa até que o saldo se esgote, com a liberdade de recarregar quantas vezes quiser ou precisar.

Eles oferecem uma excelente forma de controle financeiro, pois o usuário define previamente o quanto pretende gastar, evitando assim gastos além do orçamento.

Além disso, os cartões pré-pagos têm uma variedade de usos, desde compras online até pagamento de contas e serviços.

Uma de suas maiores vantagens é a inclusão financeira, pois, mesmo para indivíduos com crédito negativo, há a possibilidade de obtenção do cartão pré-pago sem burocracias relacionadas à comprovação de renda ou histórico financeiro.

Algumas vantagens dos cartões pré-pagos são:

O cartão pré-pago se destaca pela ausência de anuidade e taxas de adesão, proporcionando funções tanto de crédito quanto de débito para compras, sejam elas presenciais ou online, incluindo transações internacionais.

A opção ideal de cartão virtual pré-pago é da InfinitePay – uma de suas grandes vantagens é a possibilidade de criar múltiplos cartões virtuais, permitindo um controle mais rigoroso sobre os gastos e a organização das finanças pessoais.

Além disso, com um cashback de 1,5% em compras feitas no cartão, o usuário obtém um retorno financeiro significativo, tornando cada transação ainda mais benéfica.

A criação do cartão mais vantajoso do mercado é rápida e sem complicações, sendo aceito em milhões de estabelecimentos ao redor do mundo e oferecendo total segurança para transações online.

Leia mais: Como conseguir um cartão online aprovado na hora?

O Open Finance é um sistema financeiro aberto que possibilita o acesso e compartilhamento de dados e movimentações financeiras entre clientes e instituições autorizadas pelo Banco Central.

Com ele, é possível compartilhar o histórico de crédito construído até então, como contas pagas, faturas, salários, prestações, seguros, empréstimos, investimentos, pensões, etc.

Ele serve, como uma forma de aumentar concorrência do mercado financeiro e abaixar potencialmente custos e otimizar o serviço para todos, sendo uma solução segura e ágil de verificação de histórico de clientes.

Isso porque, ao autorizar o Open Finance, bancos e instituições financeiras conseguem ter uma visão completa do seu perfil financeiro, o que pode ajudar a conseguir melhores condições, como taxas, prazos e limite de crédito em serviços e produtos financeiros.

E à medida que essa prática se expande globalmente, ela promete revolucionar as operações financeiras, permitindo que os consumidores usufruam de um controle completo sobre como suas informações são utilizadas no mercado financeiro.

Leia também: Qual conta digital rende mais? Descubra a melhor

No Brasil, o Open Finance envolve instituições financeiras autorizadas pelo Banco Central, como bancos, instituições de pagamento e fintechs.

Participam obrigatoriamente grandes bancos e voluntariamente outras entidades, como cooperativas de crédito e instituições de pagamento - incluindo a InfinitePay.

No site da Open Finance Brasil você consegue acompanhar, de maneira atualizada, quais são as instituições que participam da iniciativa.

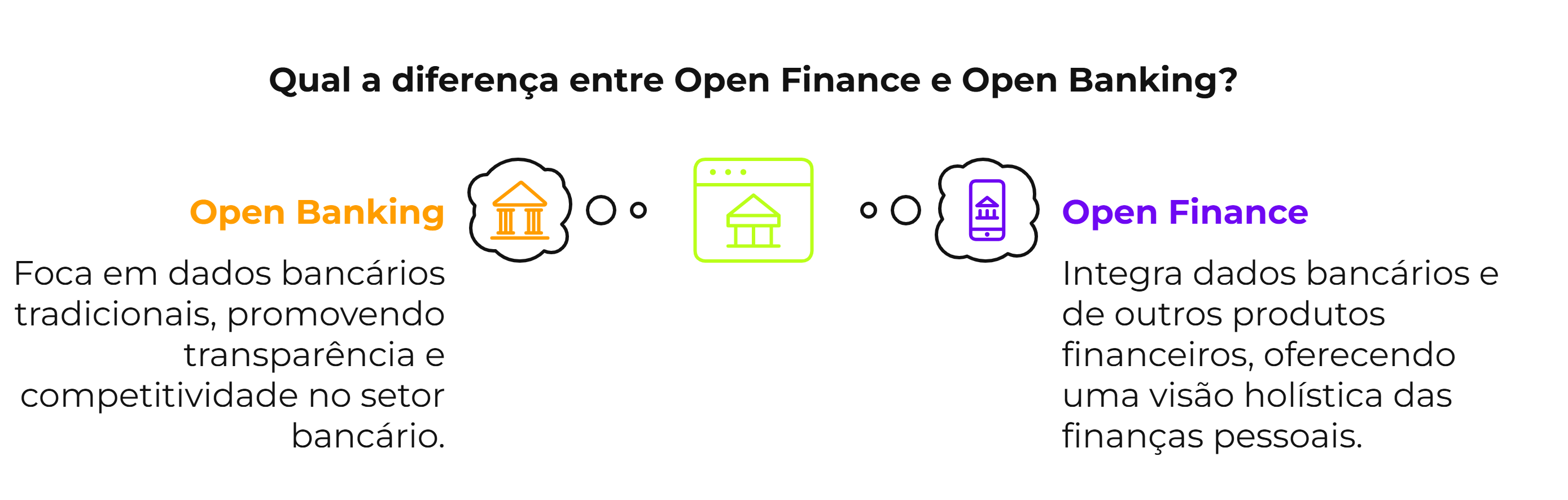

A principal diferença entre Open Finance e Open Banking está na amplitude dos dados compartilhados.

Enquanto o Open Banking representa um passo significativo na direção de uma maior transparência e competitividade no setor bancário, o Open Finance vai além, promovendo uma integração total do ecossistema financeiro.

Open Banking é um sistema que se concentra principalmente em dados bancários tradicionais como de contas correntes e transações, permitindo que clientes de bancos autorizem o compartilhamento de suas informações bancárias com outra empresa do ramo financeiro.

Ambos compartilham do objetivo de empoderar os consumidores, mas o Open Finance oferece uma visão mais abrangente das finanças pessoais.

Isso porque ele não apenas incorpora os dados bancários tradicionais, mas também abrange dados de outros produtos financeiros, como seguros, investimentos, previdência, câmbio e até contas de serviços como água e energia.

Essa abrangência proporciona uma visão mais completa da situação financeira de uma pessoa física e permite a oferta de serviços ainda mais personalizados e eficientes.

O Open Finance visa tornar o mundo financeiro mais acessível e personalizado para os usuários que precisam adquirir um novo produto financeiro ou mudar de instituição.

Ao permitir que diferentes plataformas financeiras acessem seus dados (com a sua permissão), ele possibilita que você receba ofertas personalizadas e adequadas às suas necessidades específicas.

Seja para encontrar uma taxa de empréstimo mais baixa ou um plano de investimento mais alinhado com seus objetivos, o Open Finance coloca você no controle de quem vê suas informações e como elas são usadas.

Algumas instituições oferecem uma visualização completa dos seus dados, e você não precisa consultar cada banco para entender como estão suas finanças, facilitando a vida de quem precisa gerenciar várias contas ou serviços de crédito, por exemplo.

Com todos os seus dados financeiros integrados em uma única plataforma, fica mais fácil acompanhar seu dinheiro, fazer planejamento financeiro e tomar decisões informadas.

Leia também: Melhor conta digital para empreendedores: como escolher?

Sim, o acesso ao Open Finance em si é gratuito para clientes finais, pois as instituições financeiras não cobram pelo compartilhamento de dados. No entanto, os serviços oferecidos pelas instituições que recebem esses dados podem ter custos associados, dependendo do tipo de produto ou serviço financeiro contratado.

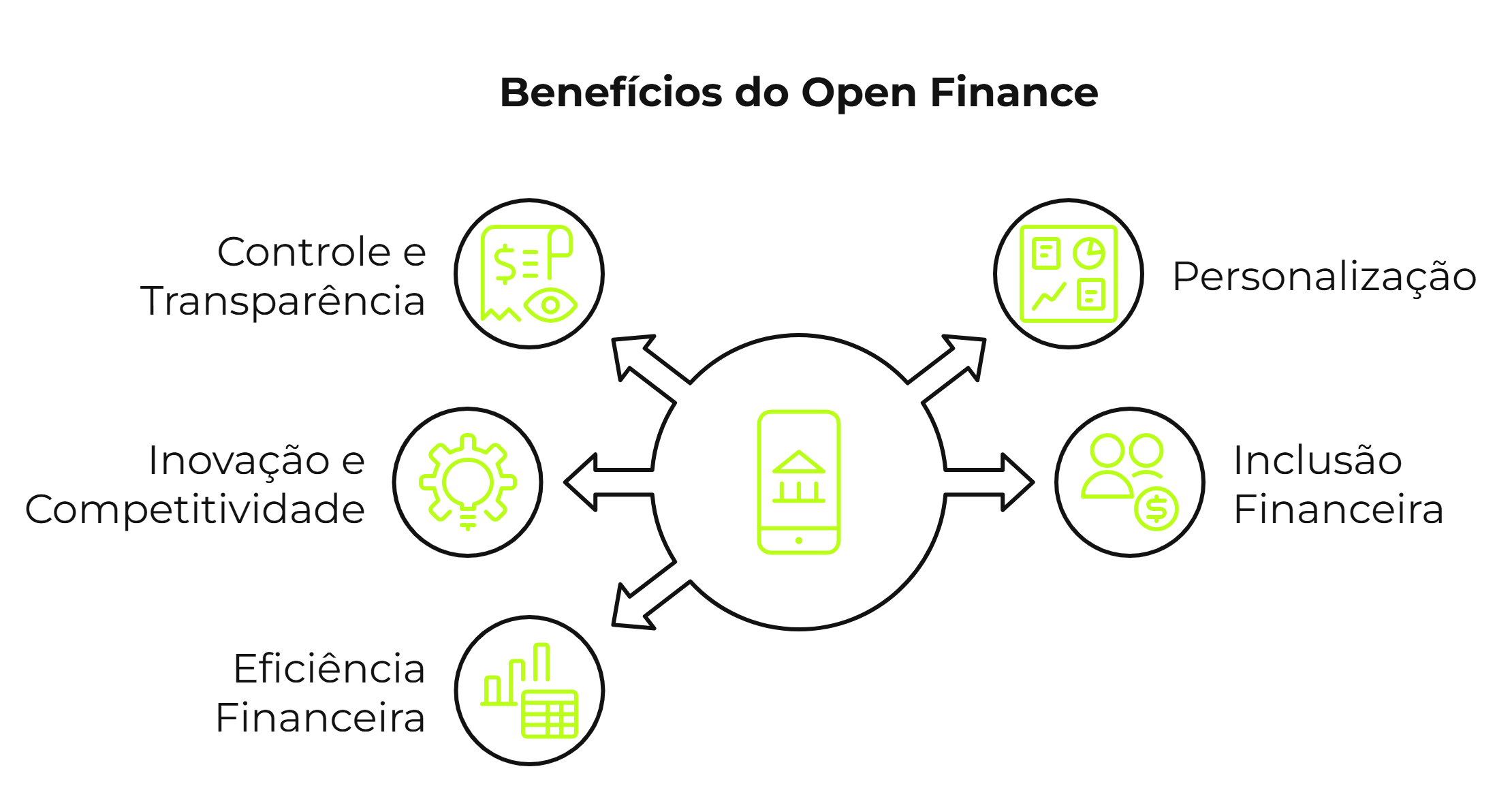

Sim, o Open Finance vale a pena, já que ele permite o acesso a uma variedade de produtos financeiros mais adequados às suas necessidades.

Seus principais benefícios incluem:

O Open Finance permite que os consumidores tenham um controle sem precedentes sobre suas informações financeiras.

Com a capacidade de compartilhar dados entre diferentes instituições financeiras, os usuários podem monitorar e gerenciar suas finanças de forma mais integrada e transparente — isso facilita a comparação de produtos e serviços, como taxas de juros e opções de investimento, permitindo escolhas mais informadas.

Com acesso a uma visão mais completa do perfil financeiro dos consumidores, as instituições podem oferecer produtos e serviços altamente personalizados.

Isso inclui desde empréstimos com condições ajustadas ao perfil de risco do cliente até recomendações de investimentos mais alinhadas aos seus objetivos financeiros.

O Open Finance promove a concorrência no setor financeiro, ao permitir que novas fintechs entrem no mercado com melhores soluções.

Essa concorrência incentiva as instituições financeiras tradicionais a inovar e melhorar seus serviços.

Como resultado, os consumidores se beneficiam de uma maior variedade de opções e de um setor financeiro mais dinâmico e eficiente.

Ao integrar uma ampla gama de dados financeiros, o Open Finance pode ajudar a incluir populações anteriormente excluídas do sistema financeiro.

Isso é particularmente relevante em regiões onde o acesso a serviços financeiros tradicionais é limitado.

Através de plataformas abertas, essas populações podem acessar serviços financeiros de forma mais fácil e conveniente, promovendo a inclusão financeira e o desenvolvimento econômico.

O Open Finance pode tornar a gestão do seu dinheiro muito mais eficiente.

Com todos os seus dados financeiros acessíveis em uma única plataforma, fica mais fácil monitorar suas finanças, planejar investimentos e controlar gastos, otimizando seu tempo e recursos.

Sim, é bastante seguro. Todas as instituições participantes precisam ser autorizadas pelo Banco Central, que exige altos padrões de segurança, utilizando tecnologias como APIs, criptografia de dados e autenticação multifatorial.

Esses mecanismos garantem que as informações financeiras dos usuários sejam transmitidas e armazenadas de forma protegida.

Além disso, as instituições participantes devem seguir rígidas diretrizes de proteção de dados, como as estabelecidas pela Lei Geral de Proteção de Dados (LGPD) no Brasil.

É importante ressaltar que as transações só são realizadas com o consentimento explícito do consumidor, que tem o controle sobre quais dados são compartilhados e com quais instituições.

Uma variedade de dados financeiros pode ser compartilhada entre instituições autorizadas, sempre com o consentimento do usuário.

Esses dados incluem:

É importante destacar que a segurança desses dados é uma prioridade no Open Finance.

Assim, enquanto uma ampla gama de informações pode ser acessada, o controle sobre quem pode vê-las e utilizá-las permanece nas mãos do cliente, garantindo não apenas personalização e conveniência, mas também segurança e privacidade.

As APIs (Application Programming Interfaces) são parte de um sistema de comunicação e compartilhamento de informações entre plataformas e, no caso do Open Finance, entre diferentes instituições financeiras.

Na prática, isso significa que os consumidores podem autorizar o compartilhamento de seus dados financeiros com essas instituições.

Por propor APIs abertas, o Open Finance exige que padrões rígidos sejam seguidos para que as plataformas financeiras participantes consigam trocar informações entre si de forma transparente.

Mas lembre-se: mesmo que o seu banco possua o Open Finance, para que seus dados sejam compartilhados é preciso permitir o acesso a eles. Sem o seu consentimento, nada disso acontece.

Imagine um cenário em que Maria, uma jovem profissional, está planejando comprar seu primeiro carro.

Ela decide usar uma plataforma de comparação de empréstimos para encontrar as melhores taxas disponíveis no mercado.

Ao acessar a plataforma, Maria é solicitada a autorizar o compartilhamento de suas informações financeiras, como histórico de transações bancárias, saldos de contas e dados de operações de cartão de crédito, com a plataforma e os potenciais credores.

Maria concede a permissão e, em poucos segundos, a plataforma de comparação de empréstimos acessa seus dados financeiros através de APIs.

Com base nessas informações, a plataforma realiza uma análise detalhada do perfil de crédito de Maria e apresenta uma lista de ofertas de empréstimos personalizadas, com taxas de juros e condições adaptadas à sua capacidade financeira.

Maria pode, então, comparar as ofertas e escolher a mais vantajosa para suas necessidades.

Todo esse processo, que antes poderia levar dias ou até semanas, é concluído em questão de minutos graças ao Open Finance.

O processo de autorização é bastante simples.

Você só precisa acessar sua conta InfinitePay e seguir os seguintes passos:

Depois, é só acompanhar e revogar o acesso sempre que quiser.

A InfinitePay é uma conta digital fácil de abrir que oferece diversos benefícios para seus usuários, como rendimento diário sobre o saldo.

A conta da InfinitePay, que é gratuita, faz parte da iniciativa do Open Finance.

Ao compartilhar seus dados você tem acesso a uma série de benefícios de ofertas personalizadas para o seu perfil, como:

Além disso, os clientes da InfinitePay contam com uma camada extra de segurança em suas transações financeiras: com os dados de outras instituições, é possível identificar de forma mais rápida e assertiva transações financeiras que não são compatíveis com o seu comportamento.

Autorize o Open Finance pela InfinitePay e aproveite nossas ofertas exclusivas

O mercado de compras online no Brasil tem mostrado um aumento significativo em receita e transformação constante devido ao crescimento do comércio eletrônico.

De acordo com uma pesquisa realizada pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), 44% dos brasileiros consideram o empreendedorismo uma oportunidade para melhorar suas condições financeiras e, segundo o Global Entrepreneurship Monitor (GEM), 23,3% da população adulta brasileira já está envolvida em alguma atividade empreendedora desde 2020.

Confira, a seguir, quatro tendências de negócios para lucrar em 2026.

Em 2026, alguns setores estão em alta, como e-commerce, produtos artesanais, tecnologia e bem-estar.

Analisar tendências sobre o que vender para ganhar dinheiro e acompanhar o comportamento do consumidor pode fornecer ideias valiosas para tomar decisões acertadas.

Produtos como e-books (livros digitais) e cursos online estão em ascensão.

Esses materiais oferecem alta margem de lucro, pois não há custos de produção física.

Plataformas como Hotmart e Udemy permitem que você crie e venda seus próprios cursos e e-books.

Você pode usar o e-mail marketing como uma estratégia eficaz para aumentar a visibilidade e atrair tráfego qualificado para a sua loja virtual.

Algumas vantagens de trabalhar com produtos digitais são:

Produzir um e-book é uma excelente forma de compartilhar conhecimento, construir autoridade em um nicho específico e gerar renda.

Com ferramentas como o ChatGPT, esse processo se torna mais acessível e eficiente.

1. Escolha o tema: pergunte ao ChatGPT quais são os e-books que mais venderam no Brasil no último ano para saber qual gênero seguir.

2. Estrutura do e-book: peça ao ChatGPT para produzir a estrutura do e-book, como Introdução, capítulos, conclusão e referências.

3. Produção do conteúdo: produza o texto com ajuda do ChatGPT. Não se esqueça de revisar o conteúdo.

4. Conversão para PDF: com o e-book pronto, agora é só converter para PDF e incluir em plataformas como Hotmart ou em uma loja online para divulgação nas redes sociais.

O mercado de produtos artesanais valoriza a exclusividade e a personalização.

Itens como bijuterias, velas artesanais e produtos de decoração têm alta demanda.

Algumas vantagens de trabalhar com artesanato são:

Produzir bijuterias artesanais para vender online é uma ótima forma de explorar sua criatividade e ganhar dinheiro.

Para começar sua jornada nesse ramo, você precisará de:

Após criar suas peças autorais, abra sua loja online na InfinitePay em apenas 3 passos, crie seu catálogo e comece a vender!

Leia também: Dicas de nomes para loja virtual

Revender produtos, seja por consignação ou dropshipping (modelo de negócio de varejo onde a loja online não mantém os produtos que vende em estoque), permite começar sem a necessidade de estoque próprio.

Produtos eletrônicos, como smartphones, tablets e notebooks, artigos de decoração, bijuterias, roupas e utensílios são especialmente relevantes devido à sua alta demanda e potencial para bons retornos financeiros.

Algumas vantagens de trabalhar com revenda de produtos:

Leia também: 10 sites para ganhar dinheiro: aumente sua renda já!

Ter fornecedores confiáveis é essencial para manter a qualidade e a disponibilidade dos produtos.

Alguns métodos para encontrar bons fornecedores incluem:

Calcule seus custos (compra, envio, taxas) e defina um preço de venda que ofereça uma margem de lucro saudável.

Considere também o preço dos concorrentes para manter sua competitividade.

Para facilitar o desenvolvimento do seu negócio, a InfinitePay disponibiliza uma calculadora de preço de venda grátis, acessível e fácil para aumentar o lucro do seu negócio.

Você também pode ser interessar: Phishing, malware e outras ameaças: proteja seu e-commerce

Impulsionado por tendências de bem-estar e cuidados pessoais, o mercado de beleza e cosméticos cresce cada vez mais, em especial o nicho de produtos naturais e orgânicos, que têm alta demanda.

Algumas vantagens de trabalhar com cosméticos e produtos de beleza:

Foque em uma seleção inicial de produtos populares e de alta demanda, como:

Escolha fornecedores que ofereçam bons preços e produtos de qualidade, como:

Leia também: Como montar uma loja virtual? Guia completo!

Antes de escolher o que vender para ganhar dinheiro, é crucial entender o mercado e identificar nichos promissores, como os nichos com maior demanda e menor concorrência, facilitando o crescimento do seu negócio.

Separamos algumas dicas valiosas de onde encontrar os nichos mais promissores de 2026:

O Google Trends é uma ferramenta essencial para quem deseja montar uma loja online, pois permite identificar as tendências de busca e os interesses do público em tempo real.

Ao usar o Google Trends, você pode analisar a popularidade de termos e tópicos específicos relacionados ao seu nicho, ajudando a escolher os produtos mais demandados e considerando datas comemorativas.

Por exemplo, se você planeja vender roupas, pode verificar quais estilos, cores ou marcas estão em alta em diferentes regiões e épocas do ano — essa informação pode guiar suas decisões de estoque, campanhas de marketing e até mesmo o design do site, garantindo que você esteja sempre alinhado com o que os consumidores estão buscando.

O Google Alerts é uma ferramenta poderosa para monitorar a web em tempo real e pode ser extremamente útil na criação de uma loja virtual.

Com essa ferramenta, você pode configurar alertas para termos e frases-chave relevantes ao seu nicho de mercado para receber notificações sobre novas tendências e oportunidades para o seu negócio.

Ao receber essas notificações diretamente no seu e-mail, você pode ficar atualizado sobre o que está acontecendo no seu setor, identificar oportunidades de negócios, entender o comportamento do consumidor e ajustar suas estratégias de marketing de acordo.

Com essas dicas, você pode ajustar sua estratégia de marketing e oferta de produtos e pode aumentar as chances de sucesso ao montar uma loja virtual.

Antes de se comprometer completamente e investir toda a sua reserva de dinheiro, faça pequenos testes para validar seu nicho:

Transforme seu negócio e comece a vender seus produtos online com a loja online da InfinitePay.

Em apenas três passos simples, você pode criar um catálogo online atrativo, gerenciar seu estoque com facilidade e compartilhar o link da sua loja online nas redes sociais para aumentar suas vendas.

Cadastre seus produtos com fotos e descrições detalhadas, divulgue o link nas suas plataformas preferidas como Instagram, WhatsApp e TikTok, e comece a receber pagamentos de forma automática e sem complicações.

Com a InfinitePay, você ainda oferece aos seus clientes a possibilidade de parcelar em até 12 vezes e aceitar pagamentos via Pix e crédito, tudo isso em uma plataforma intuitiva e prática.

Comece agora mesmo e veja seu faturamento crescer!

Sim, passar cartão no celular é seguro. O NFC (Near Field Communication) permite que você transforme seu celular em maquininha gratuitamente. A tecnologia usa os mesmos protocolos das maquininhas físicas, com criptografia, tokenização e alcance limitado a 4 centímetros que impede interceptações remotas.

Este guia explica como a segurança funciona em cada camada da transação e quais cuidados práticos reforçam a proteção.

Passar cartão no celular é seguro porque a tecnologia NFC opera com três camadas integradas de proteção: criptografia ponta a ponta, tokenização do número do cartão e alcance físico curto de 4 centímetros.

A mesma certificação aplicada às maquininhas físicas vale para o celular como terminal. Visa, Mastercard e Elo auditam a tecnologia Tap to Pay seguindo padrões internacionais como PCI-DSS e EMVCo.

O alcance curto do NFC é uma proteção física: a comunicação só acontece quando dois dispositivos estão a menos de 4 cm. Isso impede que um leitor escondido em outro local capture os dados sem você perceber.

Leia também:

A criptografia embaralha os dados do cartão em código ilegível durante a transmissão entre o celular e a rede da bandeira. Sem a chave correta, qualquer interceptação retorna conteúdo inútil.

A tokenização substitui o número real do cartão por um código temporário único, válido apenas para aquela transação. Mesmo que um fraudador capture o token, ele não serve para outra compra.

Os dados pessoais do cliente (CPF, endereço, nome) também não trafegam pelo celular do vendedor durante a transação. O app só registra o valor da venda e gera o comprovante.

A Autoridade Nacional de Proteção de Dados (ANPD) reconhece a criptografia como medida técnica essencial para a segurança em transações digitais, alinhada com a LGPD.

Visa, Mastercard e Elo certificam a tecnologia Tap to Pay no Brasil. American Express e Hipercard também aceitam a modalidade conforme a integração do provedor.

A certificação segue dois padrões internacionais principais:

Os apps que oferecem Tap to Pay passam por auditoria periódica das bandeiras. Sem essa certificação, a função não é liberada para operar com aceitação ampla.

O vendedor deve adotar cinco práticas básicas para reforçar a segurança das suas vendas via Tap to Pay.

Você pode ativar o InfiniteTap com segurança baixando o app da InfinitePay na loja oficial.

Leia também: Como passar cartão pelo celular: guia completo

Para começar a usar Tap to Pay com segurança hoje, baixe o app da InfinitePay na loja oficial, crie a conta com CPF ou CNPJ e ative o InfiniteTap em 5 minutos.

A configuração já vem com NFC ativado, criptografia e tokenização das bandeiras. Você não precisa configurar nada de segurança manualmente — o protocolo é aplicado automaticamente em cada transação.

Acima de R$ 200, a transação exige senha do cliente, com teclado embaralhado para impedir memorização da sequência. Esse limite e protocolo são padrão das bandeiras, aplicados em todas as maquininhas (físicas ou virtuais).

Comece agora a vender com a maquininha no celular.

Leia também:

.avif)

.avif)

.avif)

.avif)

.avif)