Descubra estratégias de vendas eficazes. Aprenda a melhorar sua taxa de conversão e aumentar suas vendas hoje.

Começar um negócio de doces para vender na rua é uma alternativa para quem busca uma fonte de renda com baixo investimento.

Com organização e as receitas certas, é possível transformar essa oportunidade em um negócio lucrativo.

Neste guia completo, vamos te mostrar o caminho: você aprenderá a escolher os doces mais vendidos, calcular o preço de venda e as melhores formas de pagamento para não perder nenhuma venda.

Escolher os produtos certos é essencial para atrair clientes, otimizar os custos e maximizar seus lucros.

Os melhores doces para vender na rua compartilham algumas características em comum:

A seguir, você confere uma seleção dos doces mais populares e lucrativos para quem quer começar a vender na rua com o pé direito.

Os clássicos brasileiros nunca saem de moda: brigadeiro, beijinho, cajuzinho e outras variações continuam sendo campeões de vendas pela simplicidade e sabor.

Por que apostar neles:

Dica extra: Varie nos sabores e coberturas — brigadeiro de leite Ninho, paçoca, Oreo ou pistache geram curiosidade e atraem novos clientes.

Perfeitos para sobremesas ou lanches, os bolos no pote e brownies combinam sabor, praticidade e boa apresentação.

Vantagens:

Sugestões de sabores que vendem bem:

Simples, baratas e irresistíveis, essas opções são excelentes para vender em locais com alto fluxo de pessoas.

Diferenciais:

Ideias de sabores para pipoca gourmet:

Esses doces funcionam muito bem em feiras, praças, eventos e até nas saídas de escolas.

Se você busca produtos com boa durabilidade, essas são ótimas opções.

A palha italiana pode durar até 10 dias fora da geladeira e os cookies, dependendo do recheio, também resistem bem.

Pontos fortes:

Ideias de sabores:

Você também pode oferecer kits personalizados com variedades para aumentar o valor percebido.

Em dias mais quentes, doces gelados ganham destaque.

Se a região tiver boa circulação de pessoas, vale apostar em:

Essas opções são ideais para vender em caixas de isopor ou em pontos fixos, como barracas e carrinhos.

A sazonalidade pode ser sua aliada: durante datas comemorativas, a busca por doces artesanais cresce muito.

Você pode adaptar seu cardápio e aumentar os lucros com os seguintes doces:

Esses produtos são ótimos para divulgar nas redes sociais e fazer pré-venda, garantindo uma produção mais organizada.

Leia também:

Se você quer começar a vender doces na rua, mas ainda está dando os primeiros passos, não se preocupe: com organização, criatividade e persistência, é possível transformar essa ideia em uma fonte de renda constante.

Aqui vão dicas práticas para quem está começando agora e quer estruturar bem o negócio desde o início.

Evite tentar vender muitas opções logo no início — comece com 2 ou 3 tipos de doces que sejam:

Com o tempo, você poderá expandir seu cardápio conforme entender melhor o gosto do seu público.

Antes de sair para vender na rua, é importante testar suas receitas.

Ofereça amostras para pessoas próximas e peça feedback sincero sobre:

Esses testes ajudam a ajustar os detalhes e dão mais segurança para começar a vender.

Defina dias e horários fixos para produzir seus doces, isso evita correria e desperdício.

Faça uma lista com:

Ter esse controle desde o início facilita a rotina e ajuda a manter a qualidade dos produtos.

Observe o que outras pessoas estão vendendo na rua ou nas redes sociais.

Repare em:

Isso não é para copiar, mas para entender o mercado e encontrar formas de se diferenciar.

Estabelecer uma meta de quanto você quer faturar por semana ajuda a manter o foco e acompanhar o crescimento do negócio.

Exemplo: se sua meta é faturar R$ 500 por semana, e cada doce custa R$ 5, você precisa vender 100 unidades. Isso dá uma média de 20 doces por dia, se trabalhar 5 dias na semana.

Com esse tipo de meta, você consegue se planejar melhor e avaliar seus resultados com mais clareza.

Mesmo com vendas na rua, a divulgação online ajuda — e muito.

Crie um perfil simples no Instagram ou no WhatsApp Business para mostrar fotos dos doces, postar os locais de venda e facilitar os pedidos.

Além disso, peça para amigos e clientes compartilharem seu trabalho.

O boca a boca ainda é uma das formas mais poderosas de crescer.

Saber vender bem é tão importante quanto saber fazer doces deliciosos. Com um bom planejamento e atenção aos detalhes, seu negócio pode crescer com mais segurança e rentabilidade.

Precificar corretamente evita prejuízos e facilita o lucro.Uma fórmula simples e eficiente é a “regra do triplo”, que funciona assim:

Esse método é prático, funciona bem para quem está começando e ajuda a manter a saúde financeira do negócio.

Escolher um bom ponto de venda pode fazer toda a diferença nos seus resultados.

Prefira locais com alto fluxo de pessoas e que combinem com o perfil do seu público.

Algumas sugestões:

Observação é a chave: veja onde há movimento e aproveite as oportunidades.

A primeira impressão conta muito!

A higiene pessoal e a apresentação dos doces mostram profissionalismo e geram confiança no cliente.

Alguns cuidados indispensáveis:

A embalagem ideal é aquela que valoriza o visual do doce, facilita o consumo e reforça sua marca.

Você pode começar com o que tem em casa e ir evoluindo conforme as vendas aumentam.

Veja algumas opções práticas:

Comece simples, mas com qualidade — e vá investindo conforme o negócio crescer.

Com as vendas acontecendo, é hora de organizar a parte burocrática e financeira do seu negócio, o que garante mais segurança e abre portas para o crescimento.

Não é obrigatório, mas abrir um MEI (Microempreendedor Individual) é altamente recomendado, já que a formalização transmite credibilidade aos clientes e traz benefícios importantes para você.

Com um CNPJ, você pode emitir notas fiscais e ter acesso a uma conta bancária empresarial.

Além disso, o MEI garante direitos como auxílio-doença e aposentadoria por idade, oferecendo mais segurança para sua jornada.

O processo de abertura é gratuito e pode ser feito online e o custo mensal é baixo, por meio de um imposto fixo (DAS), e o faturamento anual permitido é de até R$ 81 mil.

Deixar de aceitar cartão ou Pix significa perder vendas já que, hoje, muitos clientes não andam com dinheiro em espécie.

Felizmente, existem soluções práticas e acessíveis para resolver isso.

Com o InfiniteTap, por exemplo, seu próprio celular se transforma em uma maquininha.É só baixar o aplicativo e começar a aceitar pagamentos por aproximação, sem custo de adesão ou mensalidade.

As taxas são competitivas e o dinheiro das vendas no crédito e débito cai na sua conta no dia útil seguinte.

Para o Pix, o aplicativo da InfinitePay gera um QR Code na tela do seu celular — seu cliente só precisa escanear para pagar, e o dinheiro cai na sua conta na hora, a qualquer dia da semana.

Já para quem busca uma solução mais robusta, a maquininha da InfinitePay é uma ótima opção: ela oferece as mesmas vantagens de taxas baixas e recebimento rápido, sendo ideal para quem tem um volume maior de vendas.

Aceitar pagamentos via cartão de crédito e débito é essencial para qualquer negócio que deseja crescer e atender às necessidades dos clientes – nesse contexto, a maquininha de cartão é uma ferramenta indispensável para garantir vendas rápidas, seguras e práticas.

Se você ainda não domina completamente como usar uma máquina de cartão, não se preocupe!

Neste guia, vamos explicar de forma clara e simples como operá-la corretamente para garantir uma experiência de compra sem problemas, tanto para você quanto para seus clientes.

Usar uma maquininha de cartão é mais simples do que parece e, com alguns cuidados extras, você garante vendas mais rápidas, seguras e uma experiência incrível para o cliente.

Além de dominar o passo a passo da venda, é importante adotar boas práticas para otimizar o desempenho da sua máquina no dia a dia.

Confira tudo o que você precisa saber:

Antes de iniciar qualquer venda, certifique-se de que a maquininha está:

Dicas práticas:

No menu da maquininha, selecione a modalidade de pagamento:

Dica: saiba explicar as opções para o cliente — isso demonstra profissionalismo e facilita a escolha dele.

Peça ao cliente para:

Dicas: sempre confira se o cartão foi inserido corretamente para evitar falhas de leitura.

Também aceite carteiras digitais como Apple Pay, Google Pay e Samsung Pay para ampliar suas vendas.

Digite o valor correto da transação e confira antes de confirmar.

Se for pagamento no crédito, pergunte:

Dica: deixe todas as condições claras para o cliente.

Leia mais:

➡️ Como calcular juros da máquina de cartão parcelado?

➡️ O que são juros da maquininha e como funcionam?

Após inserir ou aproximar o cartão, o cliente deve digitar a senha ou apenas confirmar a compra (no caso de NFC).

Dica: oriente o cliente de forma tranquila e garanta a privacidade ao digitar a senha.

A maquininha irá processar a transação.

Se a venda for aprovada, a tela mostrará a confirmação – se não for, oriente o cliente a tentar novamente, usar outro cartão ou outra forma de pagamento.

Dica: em caso de recusa, mantenha a calma para transmitir segurança e buscar soluções rapidamente.

Após a venda ser aprovada, ofereça o comprovante:

Dica: pergunte sempre ao cliente se ele deseja o recibo — isso reforça a transparência e a confiança.

Acompanhe seu extrato de vendas pelo app ou sistema da maquininha:

Dicas para a gestão:

Conheça as taxas mais baixas do mercado.

Com organização, conhecimento e boas práticas, sua maquininha de cartão se transforma em uma grande aliada para vender mais, atender melhor e fortalecer o seu negócio!

Leia também:

➡️ Como fazer o fechamento de caixa em 9 passos

➡️ O que é fluxo de caixa e como fazer?

➡️ O que é Demonstrativo de Fluxo de Caixa e como fazer?

O funcionamento da maquininha de cartão é baseado na comunicação entre o cartão do cliente, a operadora da maquininha e a instituição financeira responsável pela emissão do cartão.

Veja como esse processo ocorre em etapas:

A primeira função da maquininha é capturar as informações do cartão de crédito ou débito.

Isso pode ser feito por meio de:

Após a leitura do cartão, a maquininha envia os dados da compra para a operadora de cartões, utilizando a conexão disponível (Wi-Fi, 3G, 4G, Bluetooth ou cabeada).

A operadora consulta o banco emissor do cartão para verificar se há saldo disponível (no caso de débito) ou limite de crédito (no caso de crédito).

Se tudo estiver correto, a compra é autorizada.

Após a autorização, a maquininha exibe a mensagem de "Transação Aprovada" e, se configurada, imprime ou envia o comprovante ao cliente.

O valor da venda, descontadas eventuais taxas, é então transferido para a conta do vendedor conforme o prazo de recebimento definido (imediato, D+1, D+2, etc.).

Em resumo, a maquininha age como uma ponte segura entre o cliente, o comerciante e as instituições financeiras, garantindo que o pagamento seja concluído com agilidade e confiança.

Leia também:

➡️ Maquininha mais barata: comparativo das 11 melhores opções

➡️ Maquininha que cai o dinheiro na hora: as 5 melhores opções para o seu negócio

Mesmo seguindo todos os procedimentos corretamente, pode acontecer de o cartão não passar na maquininha.

Quando isso acontece, é importante manter a calma e seguir algumas etapas para identificar e resolver o problema rapidamente:

Confirme se está usando o método correto de leitura: chip, tarja magnética ou aproximação (NFC).

Às vezes, um chip danificado pode ser contornado passando a tarja ou tentando a aproximação.

Sujeira ou poeira no leitor da maquininha ou no cartão pode causar falhas.

Passe um pano seco e macio na entrada do chip e no cartão para remover qualquer resíduo.

Sem conexão ativa, a maquininha não consegue processar a transação.

Verifique se a máquina está conectada corretamente ao Wi-Fi, rede de dados ou Bluetooth.

O problema pode ser com o cartão do cliente.

Tente realizar a venda com outro cartão para confirmar se a falha é pontual.

Desligar e ligar novamente a máquina pode resolver pequenos bugs ou falhas de sistema temporárias.

Algumas maquininhas precisam de atualização periódica para funcionar corretamente.

Verifique se há atualizações disponíveis e mantenha o equipamento sempre atualizado.

Se mesmo após todas essas tentativas o problema persistir, acione o suporte técnico da operadora da maquininha.

Eles podem oferecer orientações específicas ou acionar a troca do aparelho, se necessário.

Importante: evite insistir várias vezes em passar o mesmo cartão se ele não funcionar, para não danificá-lo ou causar bloqueios.

Você também pode se interessar:

➡️ Existe maquininha sem taxa?

➡️ Como pedir uma maquininha de cartão?

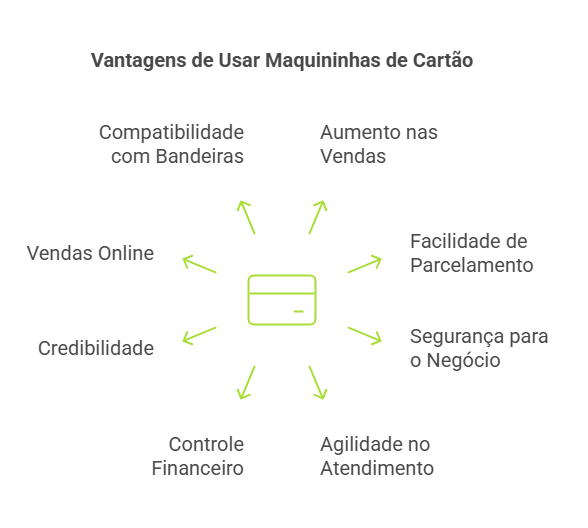

Adotar uma maquininha de cartão no seu negócio vai muito além de oferecer praticidade: trata-se de uma decisão estratégica que pode impulsionar as vendas, melhorar a gestão financeira e proporcionar uma experiência de compra muito mais satisfatória para seus clientes.

A seguir, destacamos as principais vantagens de vender com maquininha:

Muitos clientes preferem pagar com cartão – seja de crédito, débito ou via aproximação.

Aceitar cartões significa atender a um público maior e, consequentemente, aumentar o volume de vendas; além disso, o cliente tende a gastar mais quando utiliza o cartão em comparação ao pagamento em dinheiro.

Oferecer a opção de parcelar a compra no cartão torna produtos e serviços de maior valor mais acessíveis ao consumidor.

Com o parcelamento, o cliente consegue comprar sem comprometer todo o orçamento de uma vez, enquanto o comerciante pode receber à vista (dependendo das condições da operadora).

Receber pagamentos por cartão reduz o risco de roubos e perdas associados ao manejo de dinheiro em espécie.

Além disso, transações eletrônicas são registradas automaticamente, proporcionando maior controle financeiro e proteção contra fraudes.

Pagamentos via maquininha são processados rapidamente, reduzindo o tempo de atendimento no caixa e melhorando a experiência do cliente.

Em momentos de grande movimento, essa agilidade é fundamental para manter a eficiência do negócio.

As maquininhas disponibilizam relatórios de vendas diários, semanais ou mensais.

Com esses dados, fica mais fácil organizar o fluxo de caixa, prever entradas de dinheiro e realizar planejamentos financeiros mais assertivos.

Aceitar cartões transmite uma imagem mais profissional e confiável.

Para o cliente, saber que a loja aceita diversas formas de pagamento gera mais segurança na hora de comprar.

Algumas maquininhas oferecem integração com vendas online e links de pagamento, expandindo ainda mais as formas de atendimento e aumentando o alcance do seu negócio para além do ponto físico.

Hoje, a maioria das maquininhas aceita diversas bandeiras de cartões, como Visa, Mastercard, Elo, Hipercard, entre outras, abrangendo diferentes perfis de consumidores.

Escolher a melhor maquininha de cartão depende do perfil do seu negócio, mas alguns modelos se destacam no mercado pelas suas taxas competitivas, funcionalidades e facilidade de uso.

Confira as melhores opções:

A Maquininha Smart da InfinitePay é a solução completa para quem busca um equipamento com tecnologia avançada e gestão integrada.

Ideal para MEIs, pequenos e médios negócios, ela alia as menores taxas do mercado a funcionalidades que potencializam as vendas, como:

Além disso, é possível negociar taxas ainda menores apresentando o faturamento da sua empresa – quanto maior o faturamento, melhores as condições.

Receba pagamentos de forma rápida, com o dinheiro caindo na conta na hora ou em até 1 dia útil.

Adquira sua Maquininha Smart da InfinitePay com frete grátis.

Essa é uma opção de maquininha de cartão para negócios que precisam aceitar vale-refeição e alimentação, como restaurantes, lanchonetes e supermercados.

Além da variedade de bandeiras aceitas, conta com conexão Wi-Fi e chip, permitindo estabilidade nas transações mesmo em locais com internet instável.

A possibilidade de imprimir comprovantes físicos também é um diferencial para estabelecimentos que precisam registrar vendas de forma tradicional.

Porém, é importante considerar que suas taxas são mais altas do que outras opções do mercado, o que pode comprometer a margem de lucro a longo prazo.

Com um design mais robusto e sistema operacional moderno, essa maquininha é voltada para negócios que buscam um equipamento com tela touchscreen e processamento rápido.

Seu principal diferencial é a capacidade de integração com sistemas de gestão, permitindo um controle mais eficiente das vendas e estoque.

Apesar disso, ela se encontra em 4º lugar, pois essas características são encontradas em outras maquininhas com taxas melhores, como a Smart da InfinitePay.

Uma alternativa para profissionais que atuam com mobilidade, como prestadores de serviços, vendedores ambulantes e feirantes.

Seu design compacto e a bateria de longa duração garantem mais praticidade no dia a dia.

Apesar da proposta portátil, seu custo-benefício pode ser um ponto de atenção, já que há maquininhas no mercado que oferecem mais funcionalidades e taxas menores sem comprometer a portabilidade.

Essa maquininha se destaca pela ampla aceitação de bandeiras, incluindo cartões de benefícios, o que pode ser um diferencial para estabelecimentos que atendem clientes que utilizam vales corporativos.

Seu prazo de recebimento é flexível, mas as taxas de transação podem não ser tão competitivas quanto outras opções do mercado, tornando-a uma escolha menos atrativa para quem busca economizar em taxas para uma maior margem de lucro.

Com foco em estabilidade e um suporte técnico bem avaliado, essa maquininha se destaca pela reposição gratuita de bobinas para comprovantes impressos, o que pode ser útil para estabelecimentos que precisam de recibos físicos.

No entanto, o tempo de recebimento dos pagamentos é maior do que outras maquininhas da lista, o que pode não ser ideal para negócios que precisam de fluxo de caixa mais rápido.

Se você busca maximizar seus lucros e reduzir os custos operacionais, vender com a maquininha da InfinitePay é a melhor escolha.

A InfinitePay se destaca no mercado por oferecer as menores taxas para vendas no cartão de débito, crédito à vista e crédito parcelado, sem abrir mão da qualidade no serviço.

Veja os destaques que fazem da InfinitePay a escolha ideal:

Com a InfinitePay, você vende mais, economiza até 50% nas taxas em comparação com a concorrência e ainda conta com benefícios que evoluem junto com o crescimento do seu negócio:

Solicitar a sua maquininha InfinitePay é muito fácil, rápido e totalmente online.

Siga este passo a passo para garantir a sua:

Certifique-se de ter um CNPJ ativo – atualmente, apenas clientes com CNPJ podem comprar a Maquininha Smart.

Abra o aplicativo InfinitePay no seu celular (disponível para Android e iOS) e, no menu inicial, acesse a seção "Pedidos".

No site, basta acessar a página da Maquininha Smart e clicar no botão “Compre agora sua maquininha”.

Dentro da seção "Pedidos", selecione a opção para solicitar sua Maquininha Smart.

Após a solicitação, você poderá acompanhar todo o andamento do envio em "Entregas em andamento", visualizando as etapas do processo e as estimativas de entrega.

Quer economizar ainda mais?

Utilize um link de indicação: quem for indicado ganha um desconto de R$ 15 após realizar a primeira venda, e quem indicou também recebe uma bonificação.

Após a confirmação do pedido, sua maquininha será enviada com frete grátis e chegará rapidamente para você começar a vender com as menores taxas do Brasil.

Compre sua maquininha InfinitePay agora e transforme o futuro do seu negócio!

Medir os resultados de cada ação ou investimento é essencial para o sucesso de qualquer negócio – nesse contexto, o ROI surge como uma das métricas mais importantes para avaliar o desempenho financeiro de estratégias e campanhas, ajudando empreendedores e gestores a tomarem decisões mais seguras e eficientes.

Neste artigo, você vai entender o que é ROI, como calcular essa métrica e como utilizá-la para impulsionar os resultados da sua empresa.

ROI é a sigla para Return on Investment, ou em português, Retorno sobre o Investimento.

Trata-se de um indicador financeiro que mostra quanto uma empresa ganhou (ou perdeu) em relação ao valor que investiu em determinada ação, projeto, campanha ou iniciativa.

De forma simples, o ROI mede se o que você está investindo está, de fato, trazendo retorno – seja ele em forma de receita, lucro, aumento de produtividade, alcance de marca, entre outros.

Por exemplo: se você investe R$ 1.000 em uma campanha de marketing digital e obtém um retorno de R$ 3.000 em vendas diretamente associadas a essa campanha, o ROI indica que o investimento foi lucrativo.

O ROI pode (e deve!) ser utilizado em diversas áreas do negócio, como:

O ROI oferece uma visão clara e objetiva do desempenho financeiro de um investimento – sem essa métrica, decisões podem ser tomadas com base em percepções subjetivas, o que aumenta o risco de prejuízos.

Calcular o ROI é mais simples do que parece – e entender essa fórmula pode transformar a maneira como você enxerga os resultados da sua empresa.

A fórmula do ROI é a seguinte:

ROI = (Receita – Custo do Investimento) / Custo do Investimento

Para facilitar, veja um exemplo prático:

Imagine que você investiu R$ 2.000 em uma campanha de tráfego pago e, ao final do mês, essa campanha gerou R$ 6.000 em receita.

Aplicando a fórmula:

ROI = (6.000 – 2.000) / 2.000 = 4.000 / 2.000 = 2

Ou seja, o ROI foi de 2, ou 200% quando convertido em percentual – isso significa que para cada R$ 1 investido, você teve R$ 2 de retorno líquido.

💡 Dicas para um cálculo preciso

Leia mais:

➡️ Lucro real e lucro presumido: qual é o melhor para o seu negócio?

➡️ Como calcular margem de lucro corretamente?

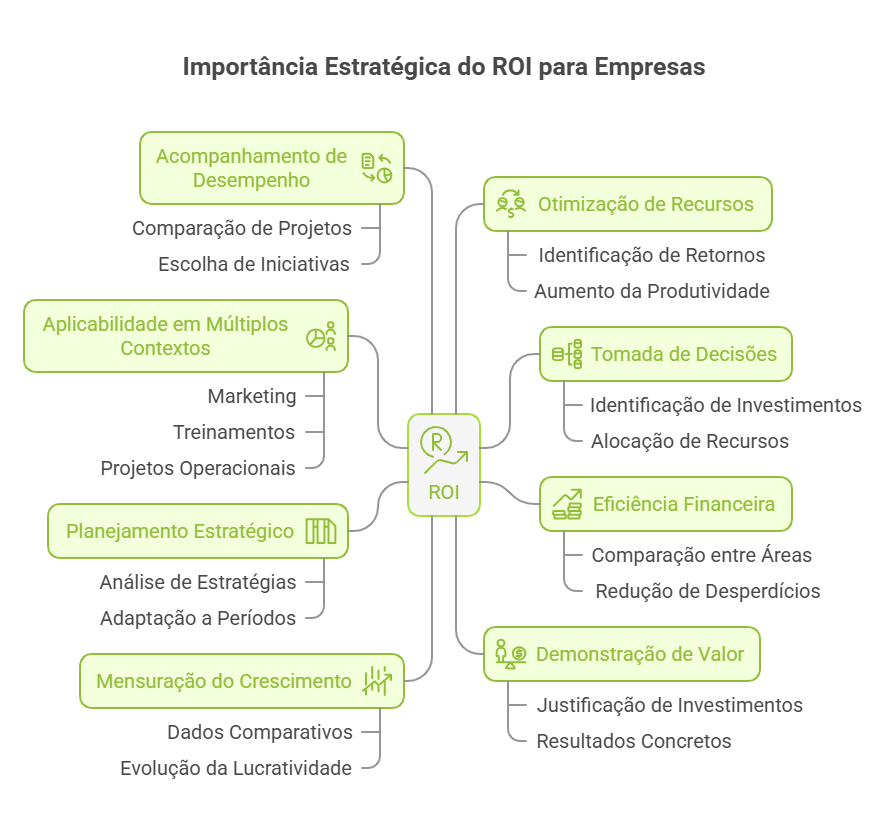

Saber calcular o ROI é apenas o começo – entender sua importância estratégica é o que diferencia empresas que apenas sobrevivem daquelas que prosperam com inteligência.

O ROI é essencial porque:

O ROI oferece uma base sólida e quantitativa para decidir onde alocar recursos.

Com ele, você identifica quais investimentos estão valendo a pena e quais não estão trazendo o retorno esperado.

Ao comparar o ROI entre diferentes áreas (como marketing, vendas, tecnologia ou treinamento), é possível direcionar o orçamento para ações mais rentáveis, reduzindo desperdícios.

Ao acompanhar o ROI ao longo do tempo, sua empresa consegue entender quais estratégias funcionam melhor em cada período, canal ou público-alvo.

Acompanhar o ROI permite medir a evolução da lucratividade do negócio, com dados reais e comparativos entre diferentes ciclos ou ações.

Para profissionais de marketing, vendas ou gestão, apresentar um ROI positivo ajuda a justificar investimentos e demonstrar resultados concretos para líderes e investidores.

Além de ser uma métrica estratégica, o ROI possibilita a comparação entre diferentes projetos, campanhas ou produtos, facilitando a escolha de iniciativas mais rentáveis ao longo do tempo.

Ao identificar os investimentos com maior retorno, sua empresa pode redirecionar esforços e orçamento, evitando desperdícios e aumentando a produtividade.

O ROI pode ser usado para medir retorno em ações de marketing, treinamentos, aquisição de ferramentas, contratações, projetos operacionais, entre outros – o que o torna uma métrica versátil e valiosa em toda a organização.

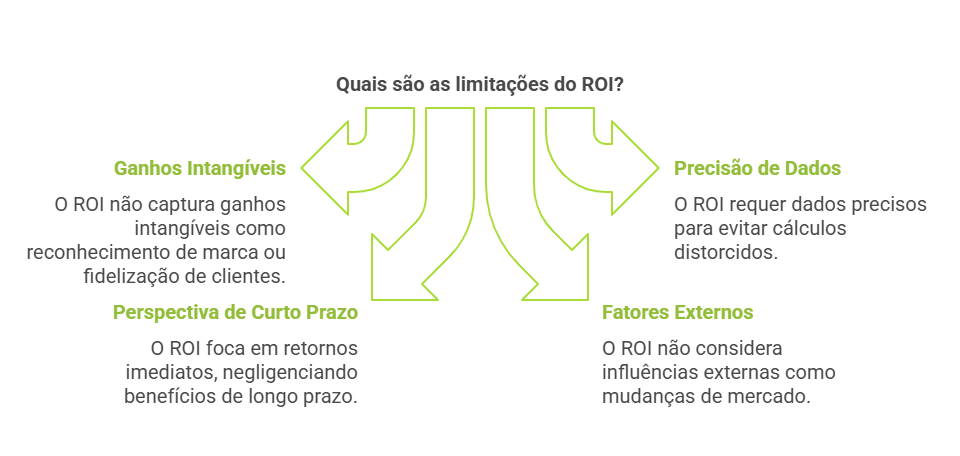

Apesar de todas as vantagens, é importante lembrar que o ROI não é uma métrica perfeita – ele apresenta algumas limitações e desafios que devem ser considerados para evitar análises equivocadas.

Veja os principais:

O ROI foca em retorno financeiro direto, porém, muitos investimentos geram ganhos intangíveis, como reconhecimento de marca, fidelização de clientes ou melhoria na experiência do usuário (fatores que nem sempre se traduzem em receita imediata).

Para calcular o ROI corretamente, é essencial ter controle rigoroso sobre os custos e as receitas relacionadas a cada investimento.

Sem dados consistentes, o cálculo pode ser distorcido e levar a decisões erradas.

O ROI geralmente analisa o retorno imediato – porém, muitos investimentos (como em branding ou tecnologia) trazem retorno apenas no longo prazo.

Nesse caso, a métrica pode passar uma falsa impressão de que o investimento não valeu a pena.

O ROI não leva em conta variáveis externas que podem influenciar os resultados, como sazonalidade, ações da concorrência, mudanças econômicas ou alterações no comportamento do consumidor.

Analisar apenas o ROI, sem considerar outras métricas e indicadores de desempenho, pode limitar a visão estratégica do negócio.

O ideal é que o ROI seja uma das ferramentas dentro de um conjunto mais amplo de KPIs.

Portanto, use o ROI como ponto de partida, mas complemente a análise com outras métricas (como CAC, LTV, NPS e métricas de funil), e sempre leve em consideração o contexto de cada projeto ou campanha.

Você também pode se interessar: Análise de custo-benefício: veja se vale a pena para o seu negócio

A análise do ROI é o que realmente permite extrair insights valiosos e transformar dados em ações estratégicas – afinal, de nada adianta saber o número se você não souber o que ele está dizendo sobre o seu negócio.

A seguir, veja como interpretar o ROI de forma eficiente e tomar decisões com base nessa métrica:

Uma das formas mais eficazes de usar o ROI é fazer comparações.

Avalie o retorno de diferentes campanhas de marketing, canais de aquisição, produtos lançados ou períodos do ano.

Isso permite:

Exemplo: se uma campanha no Instagram teve ROI de 180% e outra no Google Ads teve 90%, talvez seja hora de realocar recursos para o canal mais lucrativo.

Leia também:

➡️ 5 dicas para aumentar o lucro da sua empresa

➡️ Descubra como usar a margem de contribuição para ter lucro

➡️ Lucro presumido: veja como calcular e se vale a pena para a sua empresa

O ROI não deve ser analisado isoladamente.

Combine-o com outras métricas para ter uma visão 360° do desempenho:

Não analise o ROI como uma foto isolada – use-o como uma linha do tempo: acompanhe a evolução do retorno ao longo dos meses ou trimestres.

Isso mostra se as estratégias estão melhorando, estagnadas ou piorando.

Essa análise histórica ajuda na construção de previsões mais realistas e no ajuste fino de campanhas futuras.

Alguns investimentos têm retorno quase imediato (como campanhas de vendas relâmpago); outros, como branding, SEO ou aquisição de software, demoram mais para mostrar resultados.

Por isso, analise o ROI considerando o tempo necessário para maturação do investimento.

Um ROI baixo no primeiro mês pode se tornar excelente após seis meses, dependendo do tipo de ação.

Após analisar o ROI e os dados relacionados, defina ações claras.

Alguns exemplos:

Para tornar a análise do ROI mais eficiente, vale investir em dashboards visuais com relatórios periódicos.

Isso ajuda a:

Ferramentas como Google Data Studio, Power BI ou planilhas automatizadas são ótimas aliadas nesse processo.

Agora que você já sabe o que é ROI, como calcular e analisar seus resultados, é hora de dar um passo essencial: organizar as finanças do seu negócio para maximizar o retorno sobre cada investimento.

E, para isso, a Conta Digital da InfinitePay é a aliada ideal.

Um dos pilares para obter um bom ROI é reduzir custos operacionais e aumentar a eficiência na gestão financeira e a Conta PJ da InfinitePay oferece exatamente isso: uma estrutura completa e gratuita para você vender, receber e gerenciar o dinheiro do seu negócio sem complicações e sem taxas escondidas.

Ao abrir sua conta, você pode economizar até R$ 3.069,72 por ano em comparação com bancos tradicionais – um valor significativo que pode ser reinvestido para gerar mais retorno.

💰 Sem taxas, mais lucro: a conta é 100% gratuita, sem mensalidades, taxas de manutenção ou tarifas para operações básicas – isso impacta diretamente no ROI, reduzindo o custo operacional e aumentando o lucro líquido sobre cada venda.

📲 Pix ilimitado e gratuito: você realiza transferências via Pix ilimitadas e gratuitas, tanto para receber quanto para enviar.

💳 Cartões gratuitos nas funções débito e crédito: use os cartões InfinitePay sem anuidade para centralizar despesas, facilitar o controle financeiro e evitar gastos desnecessários – isso permite visualizar com clareza o que está sendo investido e onde estão os maiores retornos.

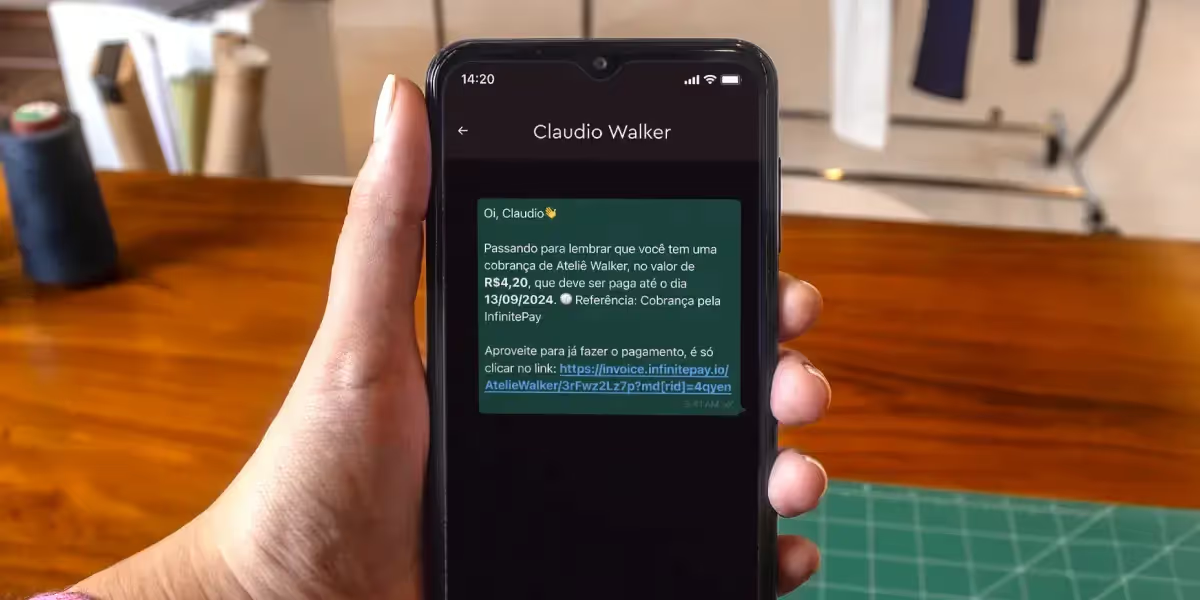

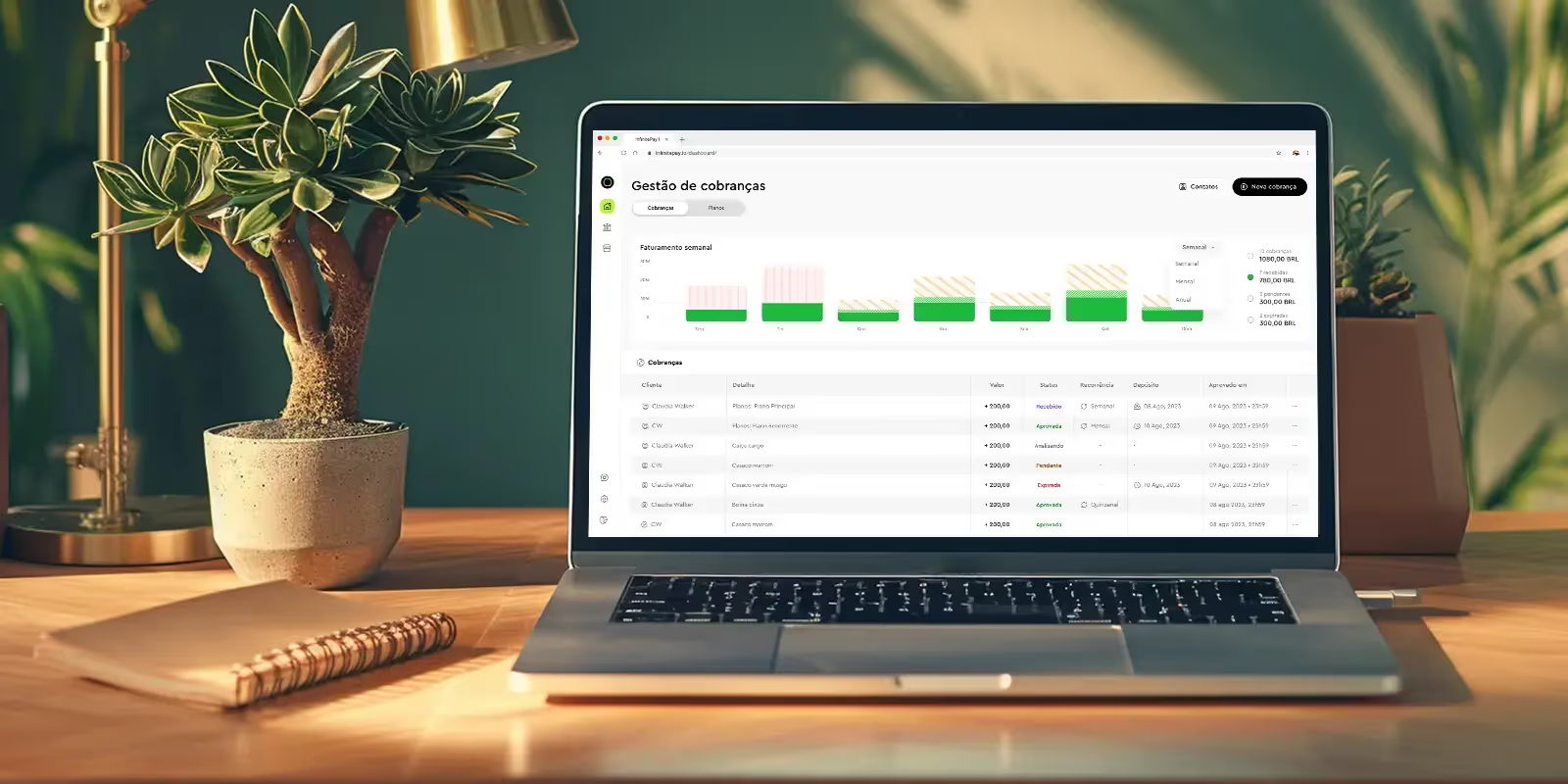

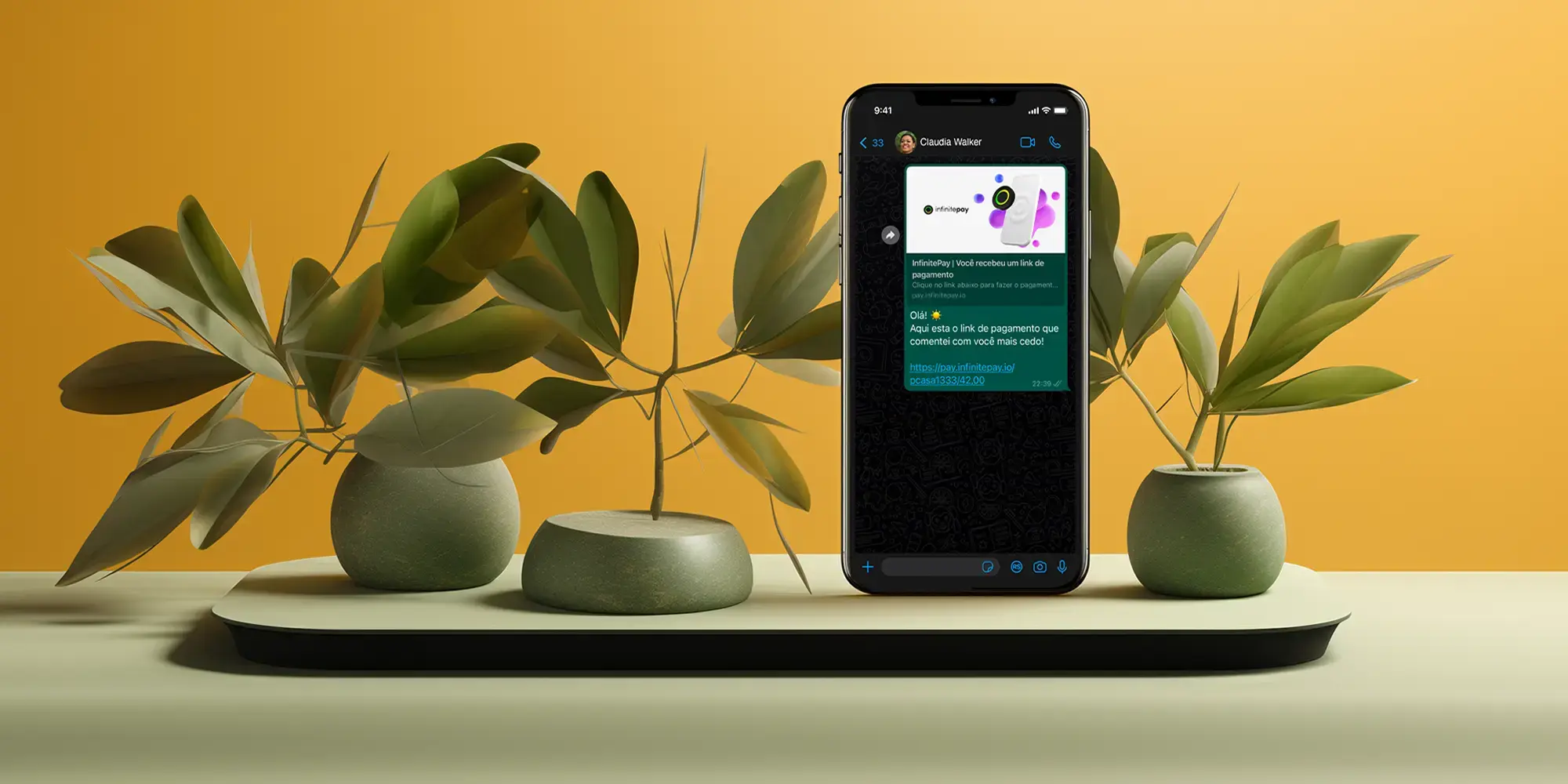

📈 Gestão de cobrança automatizada: acompanhe pagamentos em tempo real, organize as cobranças por cliente e automatize o envio de notificações de pagamento via WhatsApp ou e-mail – com mais previsibilidade de entrada de receita, sua empresa ganha em planejamento e saúde financeira.

⚙️ Soluções para vender e receber com eficiência: além do Pix, a InfinitePay oferece link de pagamento parcelado, QR Code de cobrança e integração com maquininhas, facilitando vendas à distância e aumentando o potencial de retorno sobre ações de marketing e prospecção.

📊 Controle financeiro em tempo real: acompanhe seus resultados diretamente pelo app ou computador, com relatórios completos – isso te permite cruzar as informações de faturamento com os investimentos realizados, calculando o ROI com muito mais precisão.

Ao economizar com tarifas bancárias e ter acesso a ferramentas que facilitam a gestão financeira, você abre espaço para investir melhor e crescer com inteligência. Afinal, ROI alto não depende apenas de boas ações de marketing, mas também de boas escolhas financeiras.

Baixe o app e abra sua conta gratuitamente.

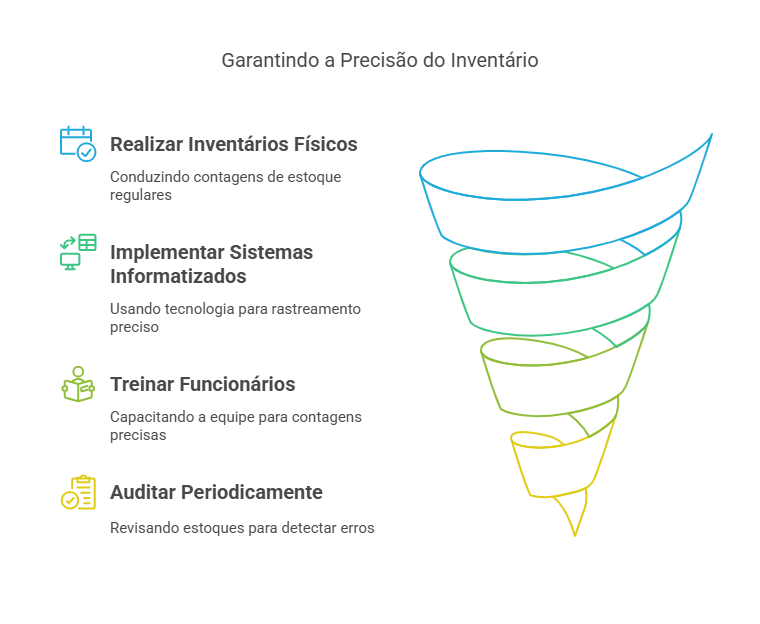

O Custo das Mercadorias Vendidas (CMV) é um dos indicadores mais importantes da gestão financeira, representando frequentemente mais da metade das despesas operacionais das empresas brasileiras.

Dados recentes revelam que 63% das empresas no Brasil planejavam reduzir seus custos totais em pelo menos 10% em 2024, destacando a importância estratégica do controle eficiente do CMV para competitividade e crescimento.

Entender claramente o que é CMV possibilita que empreendedores, gestores financeiros e estudantes identifiquem oportunidades valiosas de redução de custos e aumento da lucratividade.

Neste guia, você conhecerá desde como calcular corretamente o CMV até estratégias práticas de gestão para transformar esses números em ganhos tangíveis para seu negócio.

Para garantir a lucratividade da empresa, é essencial dominar claramente o que é CMV. Isso porque esse indicador afeta diretamente a formação de preços e a rentabilidade das suas operações.

Um controle eficiente sobre o custo de mercadorias vendidas permite que você identifique onde reduzir despesas operacionais e melhore suas estratégias de precificação. A gestão financeira CMV bem implementada pode determinar o sucesso ou fracasso de um negócio.

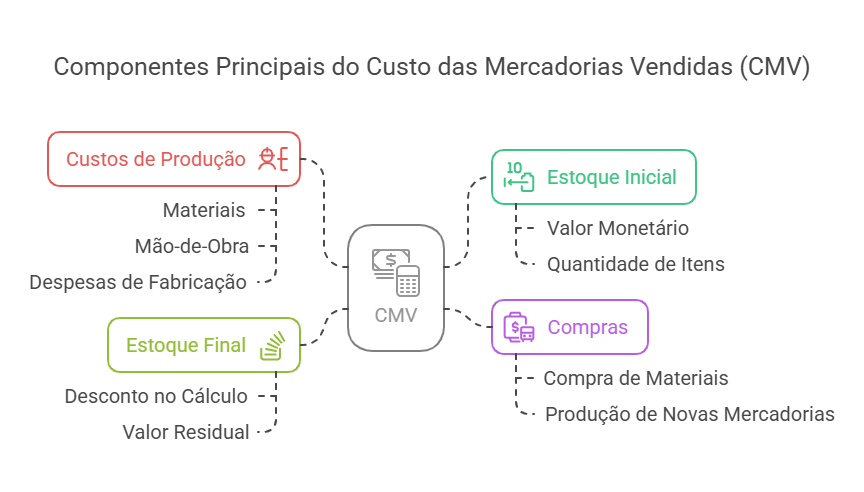

De maneira objetiva, o Custo das Mercadorias Vendidas é a soma dos custos diretamente ligados à produção ou aquisição dos produtos que sua empresa vendeu durante determinado período. Ou seja, é o valor investido nas mercadorias concretamente comercializadas.

Embora a definição pareça simples, na prática muitos cometem erros ao deixar de considerar todos os custos associados. Em uma boa prática de contabilidade empresarial, o CMV inclui os seguintes itens básicos:

Contabilizar corretamente esses componentes é fundamental para garantir resultados exatos e uma gestão financeira eficaz.

O entendimento claro do custo de mercadorias vendidas funciona como base para uma precificação correta.

Conhecer seu CMV permite calcular preços sustentáveis e lucrativos, considerando todos os custos relacionados à aquisição ou produção dos produtos que você comercializa.

Ignorar essa métrica pode levar a erros críticos na precificação, resultando em preços excessivos que afastam clientes, ou baixos demais, comprometendo sua rentabilidade no longo prazo.

Entender claramente o que é CMV significa saber exatamente como realizar o seu cálculo. Calcular o CMV é determinar com precisão os custos diretos dos produtos que sua empresa vendeu.

Essa informação é vital para decisões empresariais, pois influencia diretamente preços, margens e lucratividade. Empreendedores, gestores financeiros e estudantes devem aplicar regularmente o cálculo.

O ideal é realizá-lo mensalmente ou trimestralmente para acompanhar variações nos custos. Neste guia, o cálculo será demonstrado passo a passo, permitindo resultados consistentes e confiáveis ao aplicar corretamente a fórmula do CMV, essencial para uma precificação consciente.

Apesar de simples, o cálculo correto do CMV exige atenção especial aos componentes diretos de custos: estoque inicial (produtos no início do período), compras (aquisição de novos produtos) e estoque final (produtos restantes ao fim do período).

Veja abaixo a fórmula do CMV detalhada claramente:

CMV = Estoque Inicial + Compras - Estoque Final

Entender claramente esses elementos é fundamental. Um único erro pode comprometer toda sua análise financeira.

Agora veja na prática como realizar o cálculo de CMV em dois setores diferentes.

Esses exemplos comprovam que, ao realizar corretamente o cálculo de CMV, você assegura uma gestão financeira precisa, melhorando o controle sobre seus custos.

Em um ambiente financeiro altamente competitivo, calcular o CMV corretamente é essencial para decisões empresariais certeiras. Entretanto, erros comuns ainda acontecem, comprometendo seriamente a lucratividade e a gestão financeira das empresas. Mas quais são os erros mais comuns no cálculo de CMV e como você pode evitá-los? Nesta seção, identificamos claramente esses problemas práticos e explicamos como preveni-los no seu dia a dia.

Não incluir todos os custos relevantes no seu cálculo de CMV é um erro frequente e caro. Na contabilidade empresarial é essencial documentar rigorosamente cada custo direto associado às mercadorias vendidas. Custos pequenos podem parecer irrelevantes, mas influenciam diretamente na precisão financeira final.

Custos frequentemente esquecidos incluem:

A solução é simples: registre detalhadamente cada gasto e inclua-os sempre no seu CMV.

Um erro comum na gestão financeira CMV é confundir despesas operacionais com custo de mercadorias vendidas. Despesas operacionais referem-se à administração geral e vendas da empresa. Já o CMV está diretamente ligado ao produto vendido. Será que o aluguel da loja faz parte do CMV?

Veja uma comparação simples e direta:

| Categoria |

|---|

| Despesas Operacionais |

| CMV |

| Aluguel, telefone, marketing |

| Matéria-prima, frete sobre compras, embalagem direta |

| Salário administrativo |

| Custo direto com mão de obra na produção |

Evite misturar esses custos para garantir clareza financeira e precisão estratégica.

Falhas no inventário são um grande risco ao calcular corretamente o que é CMV. Inventários incorretos ocasionam relatórios distorcidos, prejudicando decisões financeiras cruciais e estratégias de preço assertivas.

Para evitar falhas comuns de inventário siga essas dicas práticas:

Essas medidas simples garantem precisão confiável nas suas análises financeiras.

Em um cenário altamente competitivo, reduzir custos é essencial para ampliar sua margem de lucro. Se você já compreendeu claramente o que é CMV, agora enfrenta um desafio prático: como reduzi-lo efetivamente? Quais estratégias simples você pode aplicar imediatamente para ver resultados financeiros rápidos? Nesta seção, você encontrará ações práticas que permitirão reduzir o CMV e impulsionar sua lucratividade diretamente.

Controlar o estoque de forma rigorosa pode melhorar significativamente sua gestão financeira CMV. Um estoque mal gerido provoca desperdícios e estoques em excesso, gerando altos custos no cálculo do CMV.

Faça o seguinte para otimizar o estoque:

Entender o custo de mercadorias vendidas passa também por obter preços melhores na relação com fornecedores. Negociar boas condições comerciais reduz diretamente seu CMV e aumenta o lucro das suas operações.

Adote essas técnicas objetivas nas negociações com fornecedores:

Uma gestão ruim do fluxo de materiais frequentemente leva a desperdícios, aumentando seu CMV. Eficiência nesse controle é fundamental em qualquer boa prática de contabilidade empresarial.

Veja como gerenciar melhor o fluxo de materiais e mercadorias:

Essas ações práticas poderão diminuir significativamente seu CMV, potencializando os ganhos financeiros do seu negócio.

Entender e gerenciar o Custo das Mercadorias Vendidas (CMV) é, sem dúvida, um passo fundamental para a saúde financeira e a lucratividade do seu negócio. Como vimos, um cálculo preciso, livre de erros comuns como falhas de inventário, e a implementação de estratégias para reduzir o CMV, como a otimização do controle de estoque, são essenciais.

Controlar manualmente cada entrada e saída pode ser complexo e abrir margem para imprecisões que afetam diretamente seus resultados. Imagine ter seu inventário atualizado automaticamente a cada venda, facilitando o cálculo do CMV e fornecendo dados claros para decisões estratégicas.

O PDV da InfinitePay, integrado à maquininha, oferece exatamente isso: uma gestão de estoque simplificada e em tempo real. Ele ajuda a evitar desperdícios e garante a precisão financeira necessária para uma gestão eficaz. Descubra como o PDV da InfinitePay automatiza seu inventário para um controle de CMV eficaz e impulsione seus lucros.

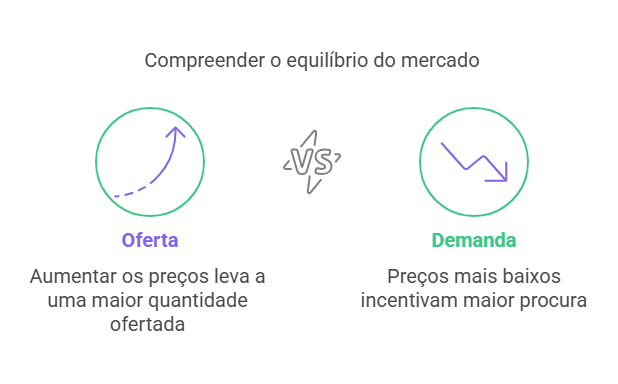

Compreender e aplicar corretamente os conceitos de oferta e demanda é uma decisão estratégica que gera benefícios práticos e significativos para o seu negócio.

Um exemplo claro disso está nas PMEs brasileiras que adotaram análises preditivas de dados para antecipar tendências de consumo e conseguiram aumentar suas vendas em até 25%, conforme apontado pelo estudo.

Dominar a dinâmica de mercado permite que você defina preços com precisão, ajuste estratégias produtivas e reduza incertezas nas previsões, aumentando sua competitividade e potencializando seus lucros com maior segurança diante de flutuações econômicas.

Oferta refere-se à quantidade disponível de um bem ou serviço que produtores e fornecedores estão dispostos a vender a preços variados em determinado período. Quanto maior o preço obtido, maior tende a ser a quantidade ofertada no mercado—uma relação representada graficamente pela curva da oferta, normalmente ascendente.

Demanda, por outro lado, indica a quantidade de um produto ou serviço que consumidores desejam e têm condições de comprar, considerando diferentes níveis de preços. Em geral, quanto mais baixo o preço, maior será a procura pelos consumidores, comportamento ilustrado pela curva da demanda, tradicionalmente descendente.

Esses dois conceitos são a base da economia de mercado e fundamentam a denominada lei da oferta e demanda, princípio econômico segundo o qual o preço de bens e serviços tende naturalmente ao equilíbrio, regulado pela interação direta entre vendedores e compradores.

A lei da oferta e demanda determina que o preço de um bem ou serviço é resultado direto da interação entre a disponibilidade do produto (oferta) e a procura dos consumidores (demanda). Essencialmente, quanto maior a demanda e menor a oferta, mais elevado será o preço praticado.

Em contrapartida, quando existe um excesso de oferta ou redução da demanda, a tendência é que os preços caiam. Este movimento contínuo busca um ponto chamado preço de equilíbrio, no qual a quantidade ofertada e demandada são equivalentes, satisfazendo simultaneamente vendedores e compradores.

Além disso, a capacidade de adaptação dos agentes econômicos a essas variações de preço está relacionada à elasticidade preço, que mede a sensibilidade de consumidores e fornecedores frente às mudanças nos preços praticados.

Leia mais: Texto para reajuste de preço: 8 modelos e dicas para comunicar seus clientes

Atualmente, as pequenas e médias empresas brasileiras obtêm resultados consistentes a partir do uso estratégico de análises de oferta e demanda. Por exemplo, PMEs do setor de varejo que implementaram sistemas avançados integrados para alinhar precisamente a produção à demanda conseguiram reduzir desperdícios operacionais em até 30%, segundo levantamento recente do SEBRAE.

Em mercados altamente competitivos, como o comércio eletrônico e varejo físico, precificação dinâmica e estratégias proativas de previsão influenciam diretamente não apenas lucros, mas também decisões de estoque e logística.

Compreender e aplicar corretamente a lei da oferta e demanda permite a você antecipar tendências, reagir rapidamente às mudanças do mercado e alcançar vantagens econômicas significativas.

A curva da oferta representa graficamente a relação direta existente entre o preço e a quantidade ofertada pelos fornecedores de determinado produto ou serviço. Geralmente inclinada para cima, essa curva demonstra que, quanto maior o preço praticado, maior tende a ser a quantidade que fornecedores desejam ofertar.

Na prática, você precisa compreender que mudanças nessa curva acontecem por dois motivos principais: movimentos ao longo da curva ou deslocamentos da curva inteira.

Movimentos ao longo da curva resultam da variação no preço exclusivamente, indicando mudança na quantidade ofertada.

Já deslocamentos da curva são fruto de fatores como inovação tecnológica, custos de produção, impostos ou regulamentações—determinando alteração direta da quantidade produzida em cada nível de preço.

Reconhecer essas diferenças é essencial para planejar adequadamente a gestão produtiva e estabelecer sua estratégia econômica com segurança e eficiência.

A curva da demanda ilustra, de maneira clara e objetiva, a relação inversa entre o preço de um produto e a quantidade que consumidores desejam adquirir. Ela normalmente é descendente, evidenciando que preços mais baixos estimulam maiores quantidades compradas pelos clientes.

Ao analisar a curva da demanda, você avalia a sensibilidade dos consumidores a alterações nos preços. Fatores como aumento ou redução na renda, mudanças no gosto dos consumidores ou surgimento de produtos substitutos provocam deslocamentos integrais dessa curva—indicando modificações na demanda total independentemente do preço.

Nas análises práticas dos negócios, interpretar corretamente a curva da demanda auxilia você a definir estratégias certeiras como promoções ou reajustes estratégicos de preços. Assim, ações baseadas em insights precisos garantem maior assertividade e lucros sustentáveis, fortalecendo a competitividade da sua empresa.

Para compreender visualmente a dinâmica das duas curvas, imagine o seguinte exemplo:

Suponha um mercado de cafés especiais. Se uma nova tecnologia reduz significativamente o custo de produção, ocorre deslocamento da curva da oferta para a direita, permitindo aos produtores ofertarem mais café ao mesmo preço. Em contrapartida, se pesquisas mostram que o consumidor passou a preferir fortemente bebidas energéticas em vez de café, a curva da demanda por café desloca-se à esquerda, indicando menor demanda por qualquer preço ofertado.

Nesse cenário hipotético:

Entender graficamente esses movimentos permite que você estabeleça estratégias rápidas e objetivas para adaptação às novas condições do mercado—seja ajustando preços, remanejando estoques ou redirecionando investimentos produtivos.

Leia também:

Como calcular preço de venda? Veja 3 fórmulas para usar no seu negócio

A maquininha da InfinitePay foi pensada para atender à alta demanda de empreendedores que buscam taxas baixas, agilidade no repasse e tecnologia de ponta.

Ao oferecer exatamente o que o seu negócio precisa, ela se destaca como uma das melhores opções para quem quer vender com mais lucro e menos burocracia.

Seguindo a lógica da lei de oferta e demanda, a InfinitePay entrega uma solução acessível, completa e alinhada às expectativas do seu público. O resultado? Mais competitividade para o seu negócio, com decisões financeiras mais estratégicas e maior previsibilidade nos ganhos.

No Brasil, a ausência de uma gestão estratégica clara, especialmente no planejamento para as variações de demanda, compromete diretamente a saúde financeira e a sustentabilidade de muitos negócios.

Compreender com clareza o que é sazonalidade — ciclos previsíveis de maior ou menor demanda — permite que você se antecipe com planos financeiros, operacionais e mercadológicos eficazes.

Se você atua no varejo, e-commerce, turismo ou serviços, entender a sazonalidade possibilita ajustar estoques, planejar campanhas acertadas e manter uma operação mais estável durante todo o ano.

Use a calculadora abaixo para simular férias vencidas e proporcionais, incluindo abono de 1/3 e descontos, e entenda melhor o impacto desses pagamentos no seu planejamento financeiro.

Sazonalidade nas vendas: Definição e conceitos fundamentais

Entender com clareza o que é sazonalidade e como funciona a sazonalidade nas vendas permite reconhecer períodos recorrentes em que ocorrem oscilações previsíveis na demanda por produtos ou serviços. Esses períodos sazonais são identificados por meio da análise histórica do comportamento do consumidor.

Quem mais sente diretamente os impactos desses ciclos são empresas do varejo, e-commerce, turismo e serviços. Esses setores dependem fortemente da sazonalidade, já que vivenciam alterações frequentes e significativas na procura dos consumidores em momentos específicos.

Períodos sazonais costumam ocorrer em datas comerciais como Natal, Black Friday, Dia das Mães e também em momentos específicos do ano. Exemplos frequentes incluem férias escolares ou condições climáticas, como a alta procura por hotéis no verão.

Quatro tipos de sazonalidade para você entender mais sobre como implementar no seu negócio:

Na gestão das empresas, especialmente nos setores de varejo, serviços, turismo e e-commerce, existe uma oscilação frequente de demanda dentro de um mesmo dia: a sazonalidade diária.

Essa variação pode trazer complicações nas operações empresariais, impactando gestão de equipes, logística e rentabilidade, se não identificada e gerenciada corretamente.

Mas como identificar claramente esses períodos curtos de alta e baixa demanda no cotidiano?

A resposta está na observação cuidadosa e prática da rotina dentro de cada setor:

Reconhecer exatamente o que é sazonalidade diária permite planejar melhor recursos internos e equipes, garantindo maior eficiência operacional e otimizando resultados financeiros diários.

Na rotina dos negócios, reconhecer o conceito de sazonalidade semanal significa compreender que o comportamento dos consumidores varia significativamente dependendo do dia da semana.

Ignorar esse comportamento recorrente traz complicações diretas à operação, como equipes mal dimensionadas, estoques inadequados ou estratégias promocionais ineficazes. Isso prejudica diretamente a rentabilidade das empresas.

Mas como identificar com clareza e mitigar os efeitos dessas variações ao longo da semana?

O segredo está em analisar cuidadosamente o comportamento frequente dos seus consumidores durante dias úteis e finais de semana, ajustando estratégias conforme esse ritmo prático:

Considerar estrategicamente esta variação permite que seu negócio aproveite melhor os recursos internos e promova ações direcionadas, potencializando resultados independentes dos dias da semana.

Todos os meses, o comportamento de consumo oscila significativamente em dois períodos sazonais muito claros: início e meio do mês, coincidindo com as datas em que consumidores recebem salários ou adiantamentos.

Quando empreendedores ignoram esses ciclos, enfrentam problemas complexos como excesso ou falta de estoque, gastos inadequados em campanhas de marketing ineficientes e dificuldades em equilibrar receitas e despesas.

Nesse ponto, surge uma questão indispensável: como aproveitar estrategicamente esses ciclos mensais relacionados aos períodos de pagamento?

Para utilizar esses períodos sazonais ao seu favor, implemente soluções práticas no seu planejamento mensal com exemplos reais do cotidiano empresarial:

Entender claramente o que é sazonalidade mensal e agir proativamente permitirá ao seu negócio previsibilidade financeira, otimização do estoque e maior retorno nas ações de marketing realizadas mês a mês.

Conhecer detalhadamente a sazonalidade anual significa entender claramente as oscilações que ocorrem em datas específicas ao longo de um ano. Exemplos comuns incluem Natal, férias escolares, Dia das Mães, volta às aulas e Black Friday.

A falta de uma gestão estratégica eficiente desses ciclos anuais gera complicações importantes. Muitos negócios enfrentam problemas sérios como vendas abaixo do potencial, estoques inadequados e dificuldades financeiras decorrentes da ausência de planejamento prévio.

Diante disso, surge uma questão fundamental: como superar esses desafios e aproveitar estrategicamente os períodos anuais de sazonalidade?

A resposta está no planejamento antecipado e eficiente, otimização financeira e na adequação estratégica de campanhas e recursos em cada período ao longo do ano. Alguns exemplos práticos incluem:

Entendendo claramente o que é sazonalidade anual, seu negócio poderá transformar desafios em oportunidades reais, aumentando lucros e conquistando estabilidade financeira ao longo do ano inteiro.

Leia mais: Venda sazonal: veja 11 estratégias para potencializar suas vendas

Natal e Black Friday são os principais eventos sazonais no mercado brasileiro, com impacto significativo no faturamento dos setores de varejo físico e online, serviços e até turismo. Em datas assim, consumidores brasileiros aumentam consideravelmente seu volume de compras, buscando ofertas especiais, presentes e oportunidades únicas.

No entanto, muitas empresas enfrentam complicações sérias nesses períodos, como campanhas mal projetadas, falhas logísticas que atrasam entregas e estoque insuficiente para atender ao aumento expressivo de demanda. Esses erros impedem que negócios consigam aproveitar plenamente essas oportunidades lucrativas.

Diante dessa realidade, surge uma questão-chave: como aproveitar ao máximo o potencial do Natal e Black Friday em seu negócio?

Para responder essa pergunta de maneira estratégica e prática, aplique as seguintes ações comprovadas:

Aplicando essas estratégias claras e objetivas, alinhadas ao entendimento profundo sobre o que é sazonalidade, sua empresa poderá maximizar resultados financeiros e conquistar clientes fiéis nesses períodos altamente lucrativos.

Você também pode gostar de: Técnicas de Vendas: 7 estratégias para aumentar seu sucesso

Microsazonalidades são pequenos eventos sazonais, breves e menos conhecidos pela maioria das empresas, mas facilmente identificados através da análise cuidadosa do comportamento dos consumidores. São períodos curtos, com aumento específico na busca por certos produtos ou serviços.

Ignorar ou desconhecer esses períodos limita seu potencial de vendas, deixando escapar oportunidades valiosas para atrair novos clientes, fortalecer sua marca e gerar receitas adicionais.

Diante disso, surge uma questão-chave: como identificar e explorar eficazmente períodos de microsazonalidade?

Para isso, você deve analisar cuidadosamente tendências locais e monitorar o comportamento pontual do consumidor dentro da sua região ou setor. Observe também alterações na procura por itens específicos, realizando pesquisas frequentes em ferramentas como Google Trends e avaliações internas regulares para perceber esses períodos antecipadamente.

Veja exemplos práticos que você pode aplicar diretamente no seu negócio:

Entendendo concretamente o que é sazonalidade e explorando estrategicamente essas microsazonalidades, sua empresa poderá garantir vantagens competitivas expressivas, aumentando receitas e lucratividade mesmo fora dos períodos tradicionais.

Leia também: Promoção de Vendas: O Guia Completo para Aumentar Suas Receitas

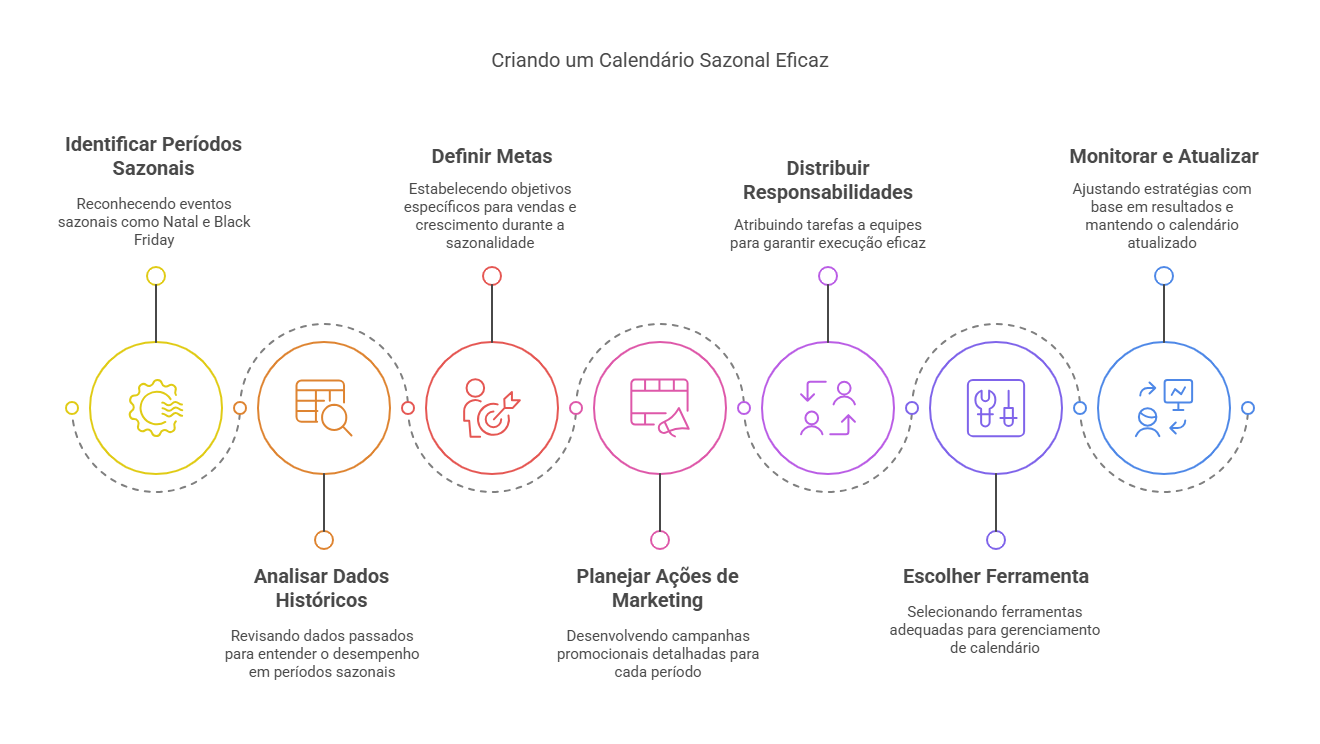

Um calendário sazonal eficaz é uma ferramenta estratégica que reúne visualmente os principais períodos sazonais do ano alinhados às ações específicas de marketing sazonal.

Sua empresa precisa dessa ferramenta porque, ao antecipar claramente eventos importantes, otimiza estratégias de vendas, controla estoques, adequa campanhas promocionais e organiza processos internos com eficiência.

Idealmente, o calendário deve ser criado entre novembro e dezembro, permitindo planejamento antecipado. Sua revisão deve ocorrer regularmente, com atualizações mínimas trimestrais, garantindo clareza estratégica contínua.

A responsabilidade pela criação e atualização normalmente cabe aos profissionais de marketing ou gestores comerciais, envolvendo equipes financeiras, operacionais e de vendas nesses processos estratégicos.

Este calendário é altamente recomendado especialmente para setores de varejo, e-commerce, serviços e turismo, devido à importância estratégica clara que a sazonalidade exerce nessas áreas.

Veja agora como criar facilmente seu calendário sazonal eficaz através dos passos abaixo:

Sobre investimento, a criação do calendário sazonal costuma ser de baixo custo direto, exigindo principalmente tempo das equipes envolvidas. Geralmente, podem ser dedicadas entre 8 e 16 horas durante o planejamento inicial e cerca de 1 a 2 horas mensais para atualizações e ajustes.

Uma campanha estratégica sazonal consiste no planejamento direcionado e execução de ações especiais de marketing em períodos específicos, aproveitando as maiores oportunidades proporcionadas pelos eventos sazonais.

Investir nessas campanhas relacionadas ao marketing sazonal é essencial, garantindo maior eficiência, maximizando a taxa de conversão e alcançando resultados mais lucrativos em períodos-chave do ano.

Idealmente, crie campanhas sazonais de um a três meses antes dos eventos selecionados, dependendo do porte e complexidade, garantindo tempo hábil para organização, testes e ajustes necessários.

Os profissionais envolvidos incluem gestores de marketing, analistas digitais, equipes criativas, especialistas em mídia paga e eventualmente profissionais financeiros e logísticos, assegurando alinhamento interno e implementação eficiente da estratégia.

Onde devem ser executadas essas campanhas:

Agora veja, de forma clara, como criar e executar campanhas estratégicas em eventos sazonais:

Sobre custos, o investimento médio recomendado pode variar de acordo com o porte empresarial e abrangência da campanha. Geralmente representa cerca de 10% a 20% do faturamento previsto para o período sazonal, envolvendo de 20 a 40 horas de trabalho da equipe nas etapas fundamentais do planejamento até a execução final.

Leia mais: Como aumentar as vendas? Confira 15 ideias criativas para o seu negócio

Compreender o que é sazonalidade e seus diferentes ciclos diários, semanais, mensais e anuais é fundamental para antecipar demandas e desenhar estratégias assertivas de marketing e estoque.

No entanto, o maior desafio frequentemente reside em manter a saúde do fluxo de caixa durante as inevitáveis oscilações de receita. Ignorar essa gestão financeira coloca em risco a estabilidade do seu negócio ao longo do ano.

Para fortalecer essa área crítica, a Conta Inteligente InfinitePay oferece gestão financeira automatizada e o diferencial é que é 100% gratuita. Isso significa mais controle e rentabilidade para seu caixa, transformando a imprevisibilidade sazonal em uma operação mais segura e lucrativa. Prepare suas finanças para qualquer estação com a gestão de vendas da Conta PJ InfinitePay.

.webp)

.avif)

.avif)