Entenda sobre taxas de transação. Saiba como elas impactam seus negócios e descubra como minimizar custos.

Com a ascensão dos bancos digitais, a tradicional conta poupança vem sendo substituída por opções em bancos que prometem maior rentabilidade e praticidade, vinculadas ao CDI e com a flexibilidade de saques a qualquer momento sem precisar esperar o “aniversário” da conta, como acontece com a poupança.

Este artigo explora algumas das melhores contas digitais disponíveis, focando no percentual de rendimento em relação ao CDI e outros serviços adicionais.

Para avaliar qual conta digital rende mais, consideramos os seguintes critérios:

Confira as principais contas digitais com melhor rendimento atualmente:

| Opção | Rendimento | Taxas | Serviços Adicionais |

|---|---|---|---|

| Opção 1 | Até 105% do CDI para depósitos a partir de R$ 1000 | Sem taxa de manutenção; saque: R$ 9,90 | Cartão de débito e crédito sem custo, Pix grátis, negociação de criptomoedas |

| Opção 2 | Pode chegar a 100% do CDI | Saque: R$ 7,50; 5 transferências grátis, depois R$ 1,99 cada; uso internacional: +5% | Empréstimos via app, recargas, portabilidade de salário |

| Opção 3 | 100% do CDI, 'Cofrinhos' rendem 102% do CDI | Sem manutenção; saque: R$ 6,50 | Cartões sem anuidade, TEDs ilimitadas grátis, investimentos em CDBs |

| Opção 4 | Não oferece | Sem manutenção; saque: R$ 6,50 | Cartão de débito, recebimento via Pix e maquininha, pagamentos e TEDs |

Você também pode gostar de:

Quando o assunto é administrar o dinheiro com eficiência, escolher a conta digital certa faz toda a diferença – para empreendedores e profissionais que buscam praticidade, economia e ferramentas inteligentes para potencializar seus negócios, a InfinitePay se destaca como a melhor opção.

A Conta Digital da InfinitePay oferece um ecossistema completo para quem deseja mais controle financeiro sem tarifas abusivas: com ela, você pode fazer e receber pagamentos rapidamente, contar com crédito para realizar Pix sem precisar ter saldo imediato e ainda aproveitar benefícios exclusivos, como cashback de 1,5% nas compras com o cartão.

Além disso, a InfinitePay é uma das poucas contas que realmente pensa no empreendedor: você pode emitir links de pagamento para facilitar cobranças, gerenciar suas finanças em tempo real e realizar transações sem burocracia.

Tudo isso sem mensalidade, sem taxas ocultas e com suporte de alta qualidade para garantir que seu negócio nunca pare – basta baixar o app e criar sua conta de graça.

Veja também:

Contas digitais são versões modernizadas da conta-corrente tradicional, operadas por bancos e outras instituições financeiras por meio de plataformas digitais.

Estas contas geralmente oferecem serviços financeiros básicos como transferências, pagamentos, e investimentos, com a vantagem de taxas reduzidas e processos simplificados, aumentando a praticidade para os clientes.

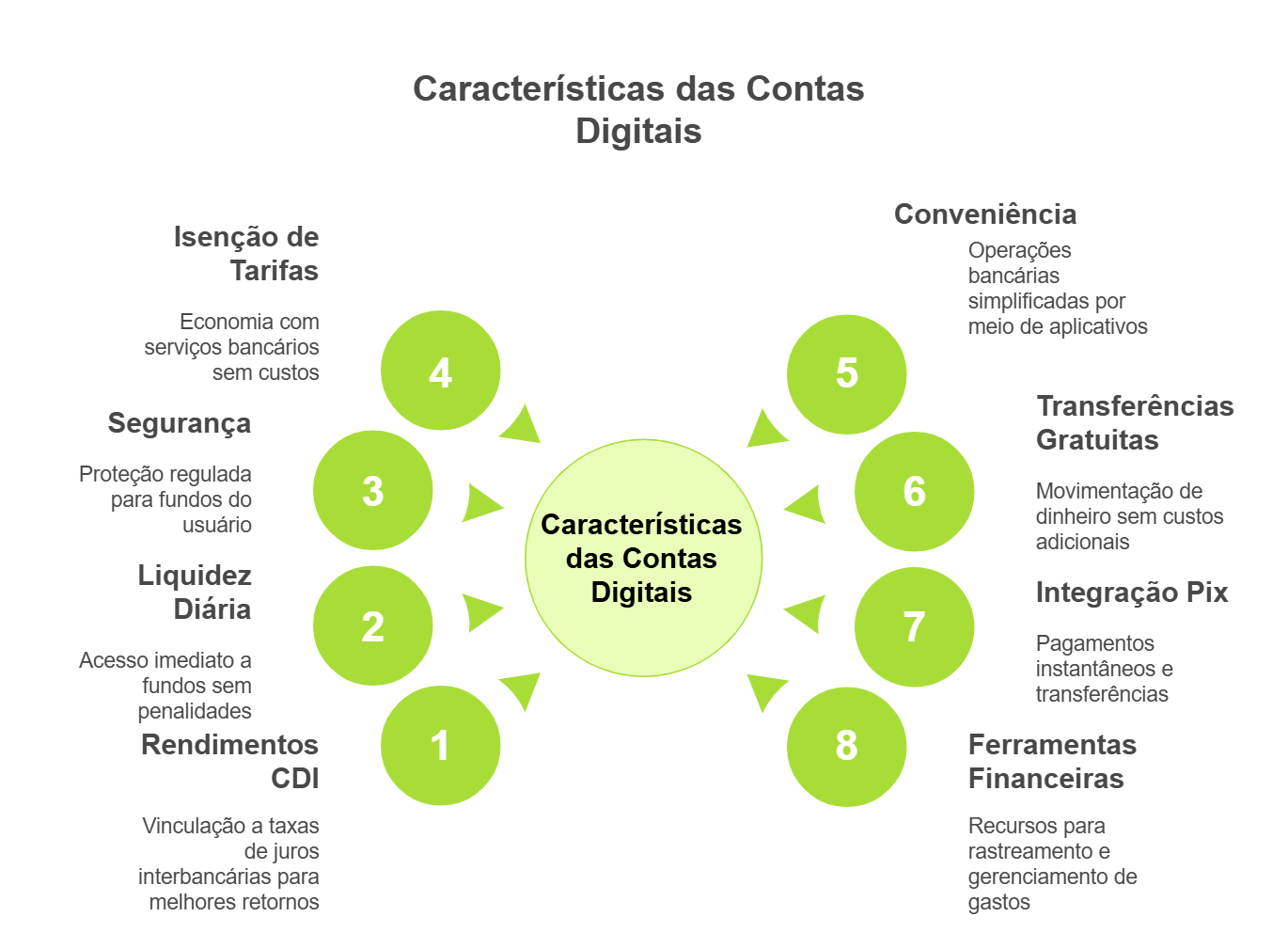

É essencial entender os principais benefícios gerais que contas digitais geralmente oferecem:

As contas digitais frequentemente vinculam rendimentos automáticos à taxa do CDI (Certificado de Depósito Interbancário), uma referência no mercado financeiro que supera frequentemente os rendimentos da poupança tradicional.

Os investidores acumulam mais ganhos com investimentos atrelados ao CDI, pois ele reflete diretamente as variações da taxa Selic, a taxa básica de juros; e atualmente, diversas contas digitais oferecem rendimentos equivalentes a 100% do CDI.

Uma das grandes vantagens das contas digitais com alto rendimento é a liquidez diária.

Diferente de outras formas de investimento que exigem um prazo para resgate sem penalidades, estas contas permitem ao investidor retirar seu dinheiro a qualquer momento sem perder rentabilidade.

Isso oferece não apenas conveniência, mas também segurança, pois o capital e os juros podem ser resgatados imediatamente em caso de necessidade.

Regulados pelo Banco Central do Brasil, um banco seguro deve garantir que todas as operações sejam seguras e que os fundos estejam protegidos pelo Fundo Garantidor de Crédito (FGC).

Isso proporciona tranquilidade aos usuários, sabendo que seus investimentos estão protegidos contra eventualidades.

Muitas contas digitais não cobram taxas de manutenção, TED/DOC, ou tarifas para serviços comuns, o que resulta em menos custos para o usuário.

Todas as operações podem ser realizadas diretamente pelo aplicativo, eliminando a necessidade de ir até uma agência bancária.

Abertura de conta, transferências, pagamentos e depósitos são feitos de forma totalmente online.

O processo de abertura de uma conta digital costuma ser simples e rápido, geralmente necessitando apenas do envio de documentos pelo aplicativo, sem burocracias como a necessidade de comparecimento físico ou assinaturas.

Muitas contas digitais oferecem transferências ilimitadas e gratuitas entre contas da mesma instituição e, em alguns casos, para contas de outros bancos (TED/DOC).

Além disso, com o Pix, é possível transferir rapidamente para qualquer banco sem custos.

As contas digitais têm total integração com o sistema Pix, que possibilita transferências e pagamentos instantâneos, 24 horas por dia, todos os dias da semana.

Muitos aplicativos de contas digitais oferecem ferramentas de controle financeiro, como categorias de gastos, gráficos de consumo, notificações em tempo real e análise do histórico de transações, ajudando o usuário a organizar melhor suas finanças.

Algumas contas digitais oferecem cartões de crédito sem anuidade, além de outros benefícios como cashback ou programas de pontos, o que representa uma economia significativa para os usuários.

Algumas contas digitais oferecem programas de cashback, onde parte do valor das compras feitas no cartão de crédito ou débito volta para o usuário, além de outras recompensas que aumentam os benefícios para quem utiliza a conta.

Muitos bancos digitais disponibilizam acesso a plataformas de investimento dentro do próprio app, permitindo que o usuário aplique em produtos como CDBs, Tesouro Direto, fundos de investimento, entre outros, de maneira prática e rápida.

Alguns bancos digitais oferecem serviços personalizados, como empréstimos com taxas mais competitivas para clientes, seguros, recargas de celular e até mesmo antecipação de recebíveis no caso de contas PJ.

Contas digitais costumam ter integração fácil com carteiras digitais como Google Pay, Apple Pay e Samsung Pay, o que facilita pagamentos por aproximação e compras online de forma segura.

Leia também:

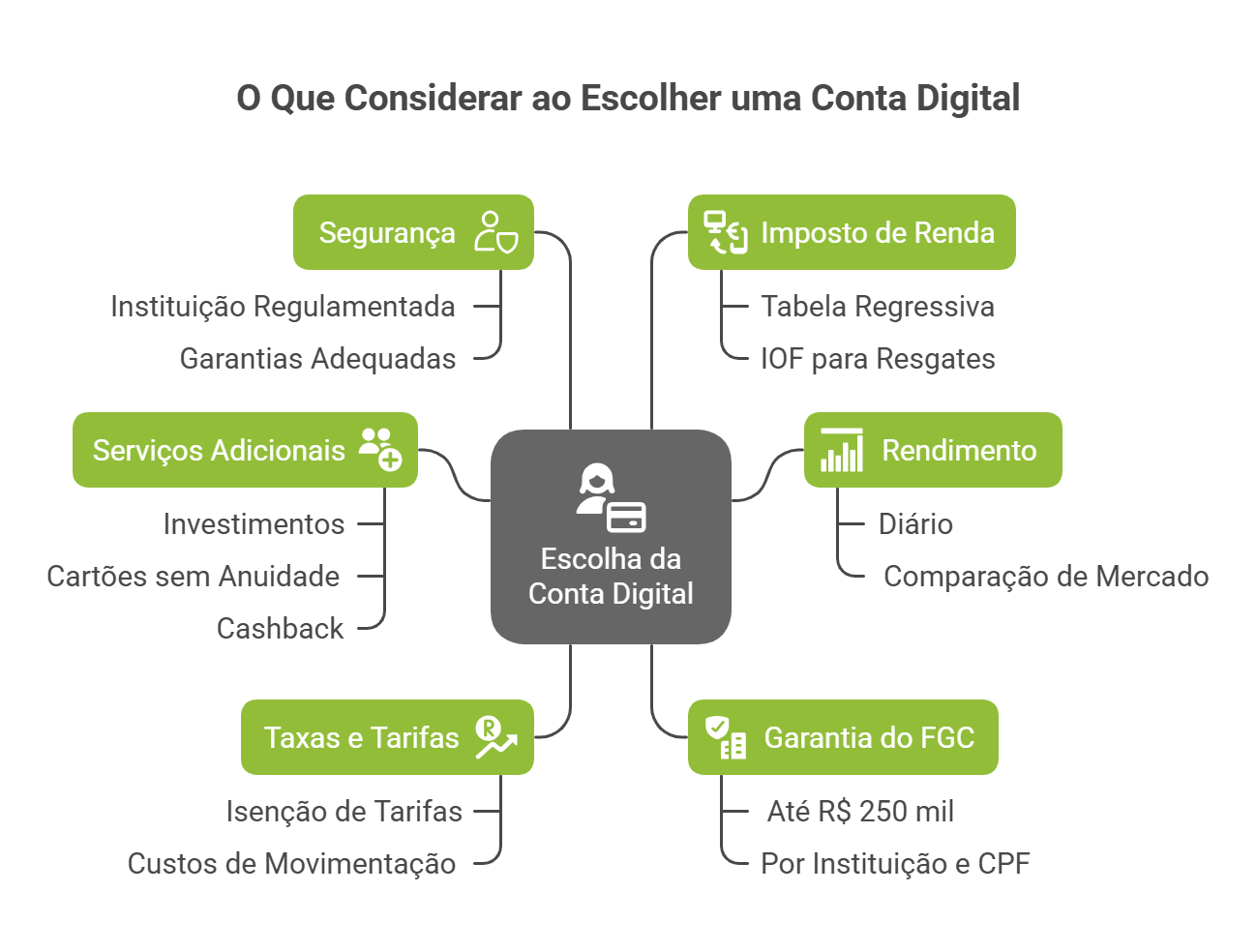

Para escolher a conta digital que mais rende, é essencial considerar alguns aspectos importantes:

Ao avaliar todos esses fatores, fica claro que uma conta digital deve ir além do rendimento e oferecer um conjunto de vantagens que realmente façam a diferença no dia a dia.

Nesse sentido, a InfinitePay se destaca como a melhor opção para quem busca mais controle financeiro, praticidade e benefícios reais, como cashback em compras, crédito para Pix e transações sem burocracia.

Seja para empreendedores que precisam de soluções inteligentes ou para quem deseja uma conta sem tarifas escondidas, a InfinitePay entrega tudo isso em uma plataforma moderna e eficiente.

Baixe o app e descubra um novo jeito de gerenciar suas finanças.

Uma pesquisa realizada pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs) e divulgada pelo Correio Braziliense mostrou que as compras feitas com cartões de crédito, débito e pré-pagos cresceram 11,2% em 2024 – foram mais de 2 trilhões de pagamentos só no primeiro semestre.

A tendência é que o número aumente: os pagamentos feitos por cartões são rápidos, seguros e versáteis.

A conveniência de pagamento para os clientes, entretanto, pode gerar taxas extras para os lojistas – principalmente em casos de vendas parceladas.

A taxa MDR, (sigla em inglês para Merchant Discount Rate) ou conhecida como “Taxa de Desconto do Lojista” é uma taxa percentual cobrada pela processadora de cartão sobre os lojistas em cada transação realizada na máquina de cartão, seja ela de débito ou crédito.

Neste artigo, vamos responder esta pergunta e mostrar o que a lei brasileira diz sobre essa prática e como ela pode ser aplicada de maneira justa e transparente no seu negócio.

Leia também: Maquininha com a menor taxa: o que você precisa saber?

Sim, pode cobrar taxa de cartão de crédito do cliente.

A prática é, inclusive, resguardada pela lei brasileira – mas para fazer a cobrança adicional, é importante que o empreendedor informe ao cliente sobre o valor extra da transação.

A Lei Federal 13.455/2017 permite cobrar taxa da maquininha – ou qualquer outra forma de pagamento que envolva taxa.

Os comerciantes têm o direito de repassar a taxa do cartão para o cliente, desde que essa prática seja claramente informada antes da finalização da compra.

A transparência é fundamental e o cliente deve ser conscientizado sobre essa cobrança adicional no momento da transação.

Leia também: Como calcular juros da máquina de cartão parcelado?

Sempre que um cliente faz um pagamento com cartão, a transação passa por intermediários — como bandeiras, operadoras e bancos — que cobram uma taxa sobre o valor da venda.

Essa tarifa, conhecida como taxa da maquininha, é o que garante o funcionamento desse ecossistema de pagamentos.

Veja como ela funciona:

A taxa da maquininha é composta por três partes principais:

Essas tarifas são somadas e resultam no percentual que é descontado do valor da venda.

A taxa pode variar dependendo de:

Embora variem conforme a operadora, os valores médios giram em torno de:

Saiba como funciona o sistema de pagamentos no Brasil.

Cobrar um valor mais alto para pagamentos feitos com cartão de crédito não é considerado uma prática abusiva pela legislação brasileira, contanto que o consumidor seja comunicado, antes de efetuar a compra, que haverá uma diferença de preço se optar por pagar com cartão de crédito.

A ausência dessa transparência pode levar a questionamentos e até mesmo a penalidades por parte de órgãos de defesa do consumidor, como o Procon.

Além disso, o comerciante pode repassar a taxa da maquininha para o cliente, mas deve se atentar para que o valor seja justo e proporcional ao custo real da transação – assim, a prática de "sobretaxa" não é abusiva, desde que cumpridos esses requisitos.

Sim, você pode cobrar mais caro no cartão de crédito, mas é essencial que essa prática esteja alinhada às normas legais e é importante destacar algumas boas práticas para evitar conflitos com os clientes:

Ao repassar a taxa do cartão para o cliente, é possível justificar o valor com base nas despesas reais, como taxas da maquininha e custos operacionais.

Sim, oferecer descontos para pagamentos à vista é permitido e pode ser uma estratégia comercial eficaz.

Esse tipo de incentivo financeiro encoraja os clientes a optar pelo pagamento imediato, que significa liquidez imediata e redução nas taxas associadas às transações por cartão, melhorando o fluxo de caixa.

Sim, é possível repassar a taxa da maquininha para o cliente.

Essa prática, conhecida como "sobretaxa", deve ser claramente comunicada e justificada, assegurando que o cliente esteja ciente e concorde com a cobrança antes de efetuar o pagamento.

Assim como nas transações tradicionais com maquininha, a taxa do sistema Tap to Pay também pode ser repassada ao cliente – basta explicar que a conveniência do método e a possibilidade de pagamento parcelado pode acarretar uma taxa adicional.

Além das taxas de transação convencionais, o comerciante pode repassar custos de operações parceladas, taxas de administração de cartão e outras despesas relacionadas ao processamento de pagamentos.

Ao considerar o repasse de taxas para o cliente, é crucial manter uma comunicação clara e honesta, garantindo que os consumidores estejam cientes e concordem com essas condições antes de proceder com as transações.

Cobrar a taxa do cartão do cliente de forma legal requer uma comunicação clara e o cumprimento das normativas comerciais e fiscais.

Aqui estão os passos para implementar essa prática em seu negócio de maneira correta:

Pela calculadora de taxas, é possível simular as taxas de parcelamento em todas as soluções de venda da InfinitePay: maquininha, InfiniteTap e link de pagamento.

A calculadora de taxas também está disponível na maquininha e no App da InfinitePay.

Além disso, se optar por repassar a taxa para o cliente, basta fazer um clique: ative a opção de repasse de taxas e você receberá o valor integral da venda.

Leia também:

Antes de tomar a decisão de repassar a taxa da maquininha de cartão ao consumidor, é fundamental analisar diversos aspectos do seu negócio.

Essa escolha pode impactar diretamente tanto na experiência do cliente quanto na rentabilidade da sua operação.

A decisão de cobrar ou não a taxa também deve levar em conta como isso afeta a percepção e a experiência do cliente.

Para isso, vale adotar estratégias que te ajudem a medir a satisfação de maneira constante e eficaz:

Você pode aplicar pesquisas simples, presenciais ou digitais, logo após a compra.

Uma pergunta direta como “Você ficou satisfeito com sua experiência hoje?” pode gerar insights valiosos.

Essa é uma metodologia bastante usada para medir a lealdade do cliente.

A pergunta central é: “De 0 a 10, qual a probabilidade de você recomendar nosso negócio para um amigo ou colega?”.

As notas indicam o nível de satisfação geral e ajudam a identificar possíveis insatisfações com políticas de cobrança, como a taxa do cartão.

Disponibilizar meios simples e acessíveis para que o cliente possa deixar sugestões ou reclamações ajuda a identificar padrões de insatisfação relacionados a cobrança de taxas, atendimento ou preço.

Muitas vezes, os clientes expressam sua opinião espontaneamente nas redes sociais ou avaliações online, como o Google Business.

Monitorar esses canais permite entender a percepção do público em relação à sua política de cobrança.

Leia mais:

Se você busca a maquininha com a menor taxa para vender mais e lucrar mais, a InfinitePay é a escolha certa: com taxas até 50% menores que a concorrência, sem pegadinhas, sem aumento inesperado e sem fidelidade, você garante mais dinheiro no seu bolso.

Com a InfinitePay, suas taxas diminuem automaticamente à medida que o seu faturamento cresce, garantindo mais previsibilidade para sua empresa.

Além disso, você recebe suas vendas antecipadamente já no próximo dia útil, sem precisar esperar semanas para o dinheiro cair na conta.

E não para por aí: aqui, você tem Pix gratuito, link de pagamento para vender online e uma Conta PJ completa, tudo em um só lugar.

Escolha a InfinitePay e veja a diferença no seu caixa!

O Pix movimentou R$ 12 trilhões apenas no primeiro semestre de 2024, conforme mostra a levantamento feito pela Federação Brasileira de Bancos (FEBRAN).

Esse número sinaliza um crescimento significativo no uso dessa forma de pagamento, tanto por pessoas físicas quanto por empresas.

Com isso, a taxa Pix se tornou um tema essencial para microempreendedores que precisam otimizar custos operacionais.

O Banco Central estabelece diretrizes específicas sobre cobranças, mas cada instituição financeira possui sua própria política de taxação.

A seguir, você confere quando as taxas do Pix são aplicadas e como reduzi-las efetivamente.

Depende. O Pix pode ter taxa em algumas situações específicas conforme as diretrizes do Banco Central.

As instituições financeiras podem aplicar tarifas para pessoas jurídicas em transações de envio e recebimento, incluindo operações via QR Code.

Quando cobradas, as taxas costumam variar de 0,99% e 1,45% do valor transacionado, dependendo da instituição financeira.

Cada banco define suas próprias políticas de cobrança, respeitando os limites estabelecidos pelo BC.

MEIs e Empresários Individuais seguem as mesmas regras de pessoas físicas, isto é, não costumam ser cobrados, exceto em alguns casos como listamos abaixo.

Os bancos devem informar as taxas antes da confirmação da transação e discriminá-las nos comprovantes.

Para 2026, está prevista a implementação do Pix Automático, que permitirá pagamentos recorrentes sem custos adicionais após autorização prévia do cliente.

Veja também:

O Banco Central estabelece regras claras sobre a cobrança de taxas no Pix. A seguir você cada uma delas.

.png)

A máxima que vigora é que pessoas físicas são isentas de tarifas para enviar ou receber Pix (confira a informação oficial do Banco Central sobre Pix para pessoas físicas).

Porém, dependendo a instituição financeira, existem algumas exceções:

Pessoas jurídicas podem ser tarifadas em transações de envio e recebimento, com valores entre 0,99% e 1,45% do montante transferido.

Neste caso, empresas estão sujeitas a taxas nas seguintes operações:

Vale dizer que os bancos devem informar previamente sobre as taxas e discriminá-las nos comprovantes.

Leia mais:

Para reduzir gastos com tarifas, empresas podem negociar pacotes de serviços com sua instituição financeira ou comparar taxas entre diferentes bancos.

Na InfinitePay, o Pix é taxa zero, garantindo menor impacto nos custos operacionais.

Ao escolher uma empresa para aceitar pagamentos via Pix, leve em consideração se a empresa cobra taxa pelo Pix, os formatos que ela oferece para a transação e quais serviços adicionais ela oferece, além de sua reputação.

A escolha do plano adequado pode resultar em economia significativa nas operações mensais e numa flexibilidade maior para as suas transações.

Na InfinitePay, além de não pagar nenhuma taxa, você recebe o valor da venda na hora. Cobre como quiser:

Realize quantas transações precisar sem afetar sua margem de lucro com custos desnecessários.

Faça e receba Pix grátis pelo App da InfinitePay

A taxa Selic é a taxa básica de juros da economia brasileira. É definida pelo Comitê de Política Monetária (Copom) do Banco Central do Brasil e serve como referência para as demais taxas de juros do mercado, como as taxas de juros dos empréstimos, financiamentos e aplicações financeiras.

A taxa Selic é importante para a economia porque influencia o nível de atividade econômica, a inflação e a taxa de câmbio. Quando a taxa Selic está alta, os juros dos empréstimos e financiamentos também ficam altos, o que dificulta o acesso ao crédito e desacelera a atividade econômica. Por outro lado, quando a taxa Selic está baixa, os juros dos empréstimos e financiamentos também ficam baixos, o que estimula o crédito e o consumo, contribuindo para o crescimento econômico.

A taxa Selic é definida pelo Copom, que se reúne a cada 45 dias para analisar a conjuntura econômica e decidir se a taxa deve subir, cair ou permanecer inalterada. A decisão do Copom é baseada em uma série de fatores, como a inflação, o crescimento econômico e o nível de atividade econômica.

A taxa Selic é calculada com base no Sistema Especial de Liquidação e Custódia (Selic), que é um sistema administrado pelo Banco Central do Brasil. O Selic é um sistema de negociação de títulos públicos federais, que são papéis emitidos pelo governo para financiar suas atividades.

Leia mais: Bê-a-bá da Taxa Selic: como ela pode afetar o meu negócio?

Quando a taxa Selic cai, os juros dos empréstimos e financiamentos também caem. Isso estimula o crédito e o consumo, contribuindo para o crescimento econômico. Além disso, a queda da taxa Selic pode levar a uma redução da inflação, pois os consumidores têm mais dinheiro para gastar e os empresários têm mais incentivos para investir.

Quando a taxa Selic sobe, os juros dos empréstimos e financiamentos também sobem. Isso dificulta o acesso ao crédito e desacelera a atividade econômica. Além disso, a alta da taxa Selic pode levar a uma elevação da inflação, pois os empresários têm mais custos para produzir e os consumidores têm menos dinheiro para gastar.

A taxa Selic influencia diretamente a rentabilidade de investimentos de renda fixa. Quando a taxa sobe, os rendimentos desses investimentos também tendem a subir.

A taxa Selic afeta os juros praticados no mercado de crédito. Quando a Selic está alta, os empréstimos tendem a ser mais caros, tornando o crédito mais restrito.

A taxa Selic é uma ferramenta importante para o controle da inflação. Um aumento na Selic pode ajudar a conter a inflação, enquanto uma redução pode estimular o consumo e a atividade econômica.

A taxa Selic também influencia a taxa de câmbio, afetando as importações e exportações do país.

Você também pode se interessar: InfinitePay acompanha redução da Selic e corta taxas de juros no parcelado

A taxa Selic desempenha um papel fundamental na economia brasileira, impactando investimentos, empréstimos, inflação e muito mais. É importante para investidores, consumidores e empreendedores entenderem como ela funciona e como suas variações podem afetar suas finanças. Ficar atento às decisões do Banco Central e ao cenário econômico pode ajudar a tomar decisões financeiras mais informadas e estratégicas.

O Pix tem se destacado como o protagonista da transformação do sistema de pagamentos do Brasil. Criado pelo Banco Central, mudou a forma como as transações são realizadas, proporcionando instantaneidade e conveniência para os usuários. E, agora, esta inovação não se limita apenas ao mundo online ou bancário: ela chegou também às maquininhas. E resta a dúvida: Pix na maquininha tem taxa? Essa integração promete ser um divisor de águas no mundo do comércio, tornando os pagamentos ainda mais ágeis e versáteis.

O Pix é o sistema de pagamentos instantâneos brasileiro que permite transferências e pagamentos em tempo real, independentemente do dia ou horário. Ao contrário das tradicionais TEDs e DOCs que possuem horários e dias restritos, ele opera 24 horas por dia, 7 dias por semana.

Para utilizá-lo, os usuários precisam ter uma chave - que pode ser o CPF/CNPJ, número de celular, e-mail ou uma chave aleatória gerada pelo sistema. Ao realizar uma transação, o pagador simplesmente precisa inserir a chave-Pix do recebedor para concluir o processo. Em questão de segundos, o valor é transferido, sem a necessidade de inserir dados bancários ou esperar horas pelo processamento.

Agora, imagine essa eficiência e rapidez sendo aplicada no cotidiano dos comércios. É exatamente essa combinação promissora que a integração dessa tecnologia com maquininhas traz para os empreendedores e consumidores.

Leia mais: Conheça o Pix: sistema de transferências e pagamentos instantâneo

O sistema Pix não só trouxe a revolução dos pagamentos instantâneos, como também introduziu uma maneira prática e versátil de realizar transações: o QR Code. Esta funcionalidade tem sido especialmente útil para comerciantes e empreendedores, oferecendo uma solução rápida e sem contato para pagamentos.

O QR Code, ou Código de Resposta Rápida, é uma espécie de código de barras bidimensional que pode ser escaneado por smartphones e outros dispositivos com câmera. No contexto do Pix, ele funciona da seguinte forma:

Em tempos de pandemia e preocupações sanitárias, o pagamento sem contato é uma opção mais segura.

Funciona para todos os tipos de transações, sejam elas entre pessoas físicas, empresas ou entre uma pessoa e uma empresa.

Evita o manuseio de dinheiro ou a necessidade de inserir dados manualmente, tornando a transação mais ágil.

Não há necessidade de possuir uma maquininha física, tornando-o uma opção excelente para microempreendedores e profissionais autônomos.

O Pix por QR Code é uma ferramenta poderosa que complementa a proposta inicial do Pix, tornando-o ainda mais prático e adaptável às variadas necessidades do mercado brasileiro.

Embora o Pix tenha sido desenvolvido pelo Banco Central do Brasil como uma solução de pagamento instantâneo gratuita para transações entre pessoas físicas, quando se trata de transações comerciais, a história é um pouco diferente.

Instituições financeiras e prestadores de serviços de pagamento têm custos operacionais associados à manutenção, segurança e desenvolvimento contínuo de suas plataformas.

Para compensar esses custos, muitas dessas instituições optam por cobrar uma taxa por transação realizada por empresas ou empreendedores individuais. Porém, a InfinitePay optou por uma abordagem diferente. Ao entender a realidade e os desafios dos empreendedores brasileiros, a InfinitePay decidiu oferecer uma alternativa mais justa e não cobra pelas vendas feitas pelo Pix.

É muito fácil fazer esse processo e garantir também a comprovação desses pagamentos:

A boa notícia para os empreendedores é que nem todos os serviços bancários para empreendedores cobram taxa por transações via Pix. A maquininha de cartão da InfinitePay, por exemplo, destaca-se neste cenário, oferecendo esse tipo de pagamento de forma totalmente gratuita.

Isso representa uma economia significativa para os comerciantes, especialmente quando comparado às taxas cobradas por muitas outras maquininhas, que chegam a cobrar mais de 1%. Com a InfinitePay, você não só aproveita a conveniência e rapidez, mas também mantém mais lucros no seu bolso!

Com o crescente sucesso, não demorou muito para que as maquininhas de cartão, tão presentes no dia a dia do comércio brasileiro, começassem a adaptar-se a essa nova modalidade de pagamento. Muitas dessas maquininhas já estão capacitadas para aceitar pagamentos via Pix, geralmente através de um QR Code gerado no próprio equipamento, que o cliente escaneia com seu smartphone para efetuar o pagamento.

A integração do Pix às maquininhas trouxe uma série de vantagens para os empreendedores. Entre elas:

Com o Pix, o dinheiro cai quase que instantaneamente na conta do comerciante.

Funcionando 24/7, o Pix garante que transações possam ser realizadas a qualquer momento, inclusive fora do horário comercial tradicional.

Em muitos casos, as taxas associadas ao Pix podem ser menores do que as taxas de transações por cartão, representando uma economia para o comerciante. Mas na InfinitePay, por exemplo, o Pix não é cobrado.

O sistema Pix é respaldado pelo Banco Central e possui mecanismos de segurança robustos, garantindo transações seguras tanto para o comerciante quanto para o cliente.

Ao oferecer Pix como opção de pagamento, o comerciante amplia as alternativas disponíveis para seus clientes, adaptando-se às preferências e necessidades de cada um.

Essa integração não apenas moderniza as transações comerciais, mas também reforça o compromisso do comerciante em oferecer o melhor e mais conveniente serviço ao cliente.

Quando o Pix foi lançado, uma das maiores atrações para o público em geral foi a isenção de taxas para transferências entre pessoas físicas. Assim, um usuário comum pode realizar um Pix para outro sem custo algum, tornando-o uma opção atrativa em comparação com outros métodos de transferência.

Contudo, quando adentramos o universo das transações comerciais, o cenário muda. Empresas, incluindo aquelas que operam maquininhas, podem estabelecer taxas para as transações realizadas via Pix, embora estas taxas possam variar. Normalmente, essas taxas são justificadas pelos serviços agregados que essas empresas oferecem, como sistemas de gestão, análise de crédito entre outros.

Ao avaliar a adoção de uma maquininha para o seu negócio, é fundamental considerar as taxas associadas ao uso do Pix. Abaixo, apresentamos uma comparação simplificada das taxas de algumas empresas populares no mercado:

.png)

Como pode ser observado na tabela, enquanto a maioria das maquininhas cobra uma taxa pelo uso do Pix, a InfinitePay se destaca por não cobrar nenhuma taxa nesse tipo de transação. Esse diferencial pode representar uma economia significativa para o empreendedor, especialmente para aqueles que realizam um volume alto de transações diariamente.

Clique aqui para conhecer mais a maquininha de cartão da InfinitePay

É sempre recomendado que os comerciantes façam uma pesquisa detalhada antes de escolher uma maquininha, considerando não apenas as taxas, mas também outros benefícios e características que possam ser relevantes para o seu negócio.

Assim como em qualquer decisão de negócios, é crucial estar bem informado. Embora o Pix ofereça inúmeras vantagens, as taxas associadas, especialmente em maquininhas, podem variar amplamente. Para os empreendedores, fazer a escolha certa em relação à máquina de cartão que utilizam pode significar a diferença entre maximizar seus lucros ou perder uma parcela significativa em taxas.

Portanto, a informação é sua maior aliada. Ao se equipar com o conhecimento necessário, você estará em uma posição ideal para aproveitar tudo o que o Pix tem a oferecer e impulsionar seu negócio rumo ao sucesso.

"Os desafios são muitos, mas seguimos firmes no propósito de entregar as melhores condições para os nossos clientes. Hoje, a nossa taxa ainda permanece até 3 vezes menor do que a praticada por outros players do mercado, e diferentemente das práticas normais, nossa taxa é a mesma para todos, pequenos ou médios empreendimentos." - Pablo de Mello Leonardo, Sócio e CCO da CloudWalk (empresa-mãe da InfinitePay)

Você com certeza já sabe das atribulações que o mercado econômico vem sofrendo no Brasil, né? A pandemia chegou, desestabilizou o sistema e todos nós tivemos que nos reinventar para as engrenagens continuarem rodando. Mesmo em momentos de imprevisibilidade, com aumentos astronômicos nos juros e a inflação instável, seguramos a barra e fizemos o que parecia impossível: mantivemos nossas taxas iguais, de 2019 até aqui. E mais do que isso, permitimos que nossos parceiros economizassem mais de 1 bilhão de reais em taxas. Esse foi o nosso compromisso de responsabilidade socioeconômica com os empreendedores do nosso país.

Parece exagero, mas a conta fecha. Sempre operamos com taxas até 80% menores que a média do mercado e desenvolvemos continuamente novas soluções para que aqueles que empreendem no Brasil tenham que desembolsar cada vez menos do seu suado dinheiro em benefício das grandes instituições financeiras.

Dentro do contexto socioeconômico brasileiro, somos o braço direito de quem quer prosperar, por isso cobramos um percentual até 3 vezes menor do que a média dos nossos concorrentes. Não vamos parar até que o lucro seja todo de quem empreende.

Cobrar dos nossos clientes valores justos faz parte das nossas políticas de ESG, no que diz respeito à democratização do acesso aos serviços financeiros. Já conhece esse conceito?

A sigla ESG significa “Environmental, Social and Governance” (Ambiental, Social e Governança). Esse conjunto de fatores é cada vez mais importante de ser observado nas companhias, garantindo que seu impacto em cada um desses pontos seja o melhor possível. Assim, se avalia o comprometimento da empresa em criar um sistema que seja responsável com o planeta e as pessoas, resumidamente.

Na InfinitePay, levamos o ESG muito a sério e trabalhamos em múltiplas iniciativas para cumprir nossa missão. Fazemos parte de um movimento capaz de ajudar a nossa sociedade a evoluir e acreditamos num futuro justo para todos, sem qualquer distinção. Temos consciência da nossa responsabilidade com o coletivo e somos gratos a todos que acreditam nas nossas propostas desde o início e crescem conosco. O melhor de tudo, é que estamos apenas começando.

Bora fazer a diferença? 🚀

.avif)