Descubra as últimas tendências no mercado de pagamentos. Aprenda como inovações podem otimizar suas transações financeiras.

O Pix consolidou-se como um fenômeno no sistema de pagamentos brasileiro, transformando a maneira como pessoas e empresas realizam transferências e pagamentos instantâneos.

Com uma adesão massiva e volumes transacionados que quebram recordes sucessivos, movimentando bilhões de Reais diariamente, o Pix não apenas facilitou o cotidiano financeiro, mas também se integrou à cultura popular, como ilustrado pelo fato de já ter se tornado tema de música.

Sobre esta base de sucesso e confiança, o Banco Central do Brasil (BCB) prepara o terreno para uma nova e aguardada evolução: o Pix garantido.

O Pix garantido é uma nova modalidade de pagamento que está sendo desenvolvida pelo Banco Central do Brasil.

Sua concepção visa permitir o parcelamento de compras e a programação de pagamentos recorrentes utilizando a já robusta e disseminada infraestrutura do Pix, com um diferencial crucial: a garantia de recebimento para o vendedor.

Em essência, a proposta é que transações possam ser parceladas de forma similar ao que ocorre com um cartão de crédito, mas integradas ao ecossistema Pix, agregando agendamento e, fundamentalmente, a certeza do pagamento para o recebedor, mesmo que o cliente não disponha de saldo em conta no momento do vencimento da parcela.

Trata-se de uma evolução natural do Pix tradicional, que adiciona camadas de funcionalidade de crédito à instantaneidade já conhecida.

O objetivo principal delineado pelo Banco Central é capacitar tanto pessoas físicas quanto jurídicas a usufruírem de transações parceladas com garantia, conferindo maior flexibilidade e previsibilidade às operações comerciais.

Além disso, busca-se oferecer uma alternativa que seja mais econômica e acessível em comparação ao cartão de crédito convencional, visando democratizar o acesso ao parcelamento, especialmente para a parcela da população que atualmente não possui cartão de crédito

O mecanismo do Pix garantido foi desenhado para ser intuitivo, integrando a função de crédito ao sistema Pix já conhecido. Ele irá funcionar em algumas etapas principais:

O Pix garantido é uma das funcionalidades mais aguardadas do ecossistema Pix. Seu lançamento, porém, ainda não tem data definida.

Além do Pix garantido, o Banco Central também trabalha em outra novidade importante: o Pix Automático. Essa função permitirá o débito automático de pagamentos recorrentes, como contas de consumo, mensalidades e assinaturas.

Essas evoluções fazem parte da agenda contínua de inovações do sistema de pagamentos. O objetivo é ampliar os casos de uso do Pix, tornando-o uma ferramenta ainda mais completa para o dia a dia.

Embora os nomes sejam parecidos, é fundamental que você entenda que o Pix garantido e o crédito para o Pix irão funcionar de maneiras distintas. A principal diferença está na origem do crédito utilizado para a transação.

No crédito para o Pix, a operação depende do limite do seu cartão de crédito. Já o Pix garantido é uma linha de crédito própria, oferecida diretamente pela sua instituição financeira, sem qualquer vínculo com um cartão.

| Característica | Pix garantido | Crédito para o Pix |

|---|---|---|

| Fonte do crédito | Concedido pela instituição financeira (banco, fintech). | Limite do cartão de crédito do cliente. |

| Necessidade de cartão | Não é necessário ter um cartão de crédito. | É necessário ter um cartão de crédito com limite. |

| Garantia ao lojista | A instituição financeira garante o pagamento. | A administradora do cartão de crédito garante o pagamento. |

| Para quem é ideal | Para quem não tem ou não quer usar o cartão de crédito. | Para quem prefere centralizar os gastos no cartão. |

A chegada do Pix garantido cria uma nova escolha para parcelar compras, colocando-o lado a lado com o tradicional cartão de crédito. A decisão entre os dois nem sempre será simples e direta.

A melhor opção para você dependerá de fatores como taxas, limites e as vantagens específicas que cada modalidade oferece. Analisar esses pontos é fundamental para fazer a escolha mais inteligente para suas finanças.

A escolha entre Pix garantido e cartão de crédito irá passar diretamente pela análise de custos e condições. Para ajudar você a entender as diferenças práticas, preparamos um comparativo direto:

| Critério | Pix garantido | Cartão de Crédito |

|---|---|---|

| Taxas (Consumidor) | A expectativa é de juros menores que os do rotativo do cartão, em um modelo similar ao do crédito pessoal. | Juros do rotativo podem superar 445% ao ano em caso de não pagamento integral da fatura, segundo dados do Banco Central. |

| Taxas (Lojista) | A tendência é de taxas de recebimento inferiores às do cartão, por possuir menos intermediários na cadeia de pagamento. | A Taxa de Desconto (MDR) incide sobre cada venda, geralmente entre 3% e 5%, e costuma aumentar com o parcelamento, de acordo com a Abecs. |

| Prazos de Pagamento (Consumidor) | Parcelas são debitadas nas datas agendadas, definidas por você e pelo lojista. | Pagamento ocorre na data da fatura; atraso gera juros do rotativo. |

| Prazos de Recebimento (Lojista) | O recebimento para o lojista ocorre na data agendada, com garantia da instituição financeira. | O prazo para o lojista receber pode variar de 2 a 30 dias, ou exigir taxas de antecipação, de acordo com a Abecs. |

| Limite de Crédito | Um limite específico para esta modalidade, concedido pela instituição após análise de crédito do pagador. | Limite único e pré-aprovado no cartão, que é compartilhado entre todas as compras, à vista e parceladas. |

Para você que compra, o Pix garantido oferece um novo caminho para o parcelamento. Ele traz vantagens que podem tornar suas compras mais acessíveis e flexíveis do que as opções tradicionais.

Para o seu negócio, o Pix garantido é mais que um novo meio de pagamento. Ele é uma ferramenta estratégica que oferece segurança financeira e pode impulsionar suas vendas de forma significativa.

Para utilizar o Pix garantido, tanto pagadores quanto recebedores precisarão atender a critérios básicos. As regras finais são definidas por cada instituição financeira, seguindo as diretrizes gerais do Banco Central.

Para você, consumidor, o principal requisito será passar por uma análise de crédito no seu banco. A instituição definirá um limite para essa modalidade com base no seu perfil, assim como faz com outros produtos de crédito.

Já para o lojista, bastará ter conta em uma instituição participante e habilitar a função. O Pix garantido poderá ser oferecido como opção de pagamento no checkout do e-commerce ou diretamente na maquininha.

Enquanto o Pix garantido ainda não foi lançado, o crédito para o Pix da InfinitePay surge como uma alternativa prática para quem não quer abrir mão do desconto à vista e, ao mesmo tempo, precisa de flexibilidade financeira.

Com ele, você parcela seus pagamentos sem precisar de cartão de crédito, em um processo tão simples quanto um Pix tradicional, definindo a melhor data de vencimento para as parcelas e contando com débito automático direto do saldo da sua conta InfinitePay.

A primeira parcela só vence em até 30 dias e, caso queira, você pode antecipar qualquer parcela pelo app, aproveitando descontos ao quitar antes da data programada.

A Conta Digital da InfinitePay, que faz parte dessa proposta de ampliar seu poder de compra via Pix, é 100% gratuita para PF, PJ e MEI. Além disso, oferece Pix ilimitado sem tarifas, link de pagamento e gestão de cobranças gratuita.

O Pix por aproximação é a nova funcionalidade do sistema de pagamentos instantâneos do Banco Central que permite pagar compras presenciais apenas aproximando o celular da maquininha ou em smartphones com tecnologia NFC — sem precisar escanear QR Code ou digitar dados manualmente.

A tecnologia usada é a mesma presente nos cartões contactless, chamada NFC (Near Field Communication), e traz mais praticidade e agilidade para quem compra e para quem vende.

O objetivo deste artigo é mostrar como o Pix por aproximação funciona na prática, o que você precisa para usar e quais as vantagens para consumidores e empreendedores.

É uma modalidade do Pix que permite a realização de pagamentos presenciais ao aproximar o celular da maquininha ou de smartphones, utilizando a tecnologia NFC — a mesma usada nos cartões por aproximação.

Em vez de abrir o aplicativo do banco, escanear um QR Code e digitar valores, o usuário só precisa:

Isso torna a experiência muito mais rápida e fluida — parecida com a de quem paga com cartão contactless.

Além disso, a função pode ser utilizada tanto por carteiras digitais (como Google Pay) quanto por aplicativos de instituições bancárias, desde que eles já tenham habilitado essa funcionalidade.

Você também pode se interessar:

O Pix por aproximação funciona por meio de um celular Android com tecnologia NFC, conectado à internet e que possua uma conta bancária ou carteira digital Google vinculada com suporte essa modalidade.

Já a maquininha ou o celular do lojista precisa estar habilitada para aceitar o Pix por aproximação.

É possível ativar através do app do seu banco ou pela sua carteira digital do Google.

No seu celular Android com NFC, basta abrir o app Carteira do Google (Google Pay) ou o app do seu banco e seguir os seguintes passos:

Esse tipo de pagamento é tão seguro quanto outras formas de Pix, e elimina etapas manuais — o que reduz filas e melhora a experiência de compra.

Além disso, é possível configurar limites de valor por transação, que por padrão começam em R$ 500, mas podem ser personalizados no app do banco.

Sim. O Pix por aproximação é considerado seguro pelo Banco Central e pelas instituições que oferecem a funcionalidade.

Toda transação exige a autenticação do usuário — por senha, biometria ou reconhecimento facial — antes da conclusão do pagamento.

Além disso, por utilizar a tecnologia NFC, a comunicação entre o celular e a maquininha ocorre por aproximação direta e criptografada, o que reduz o risco de interceptações.

Para aumentar ainda mais a segurança, é importante seguir boas práticas no dia a dia:

Qualquer pessoa com um celular Android com tecnologia NFC, acesso à internet e conta em uma instituição financeira ou carteira digital compatível pode usar o Pix por aproximação.

É importante que:

Atualmente, o uso ainda depende da disponibilidade da funcionalidade em cada banco ou carteira, já que a implementação está sendo feita de forma gradual no mercado.

📌 Para verificar se seu banco ou app já oferece a opção, acesse o aplicativo e procure por “Pix por aproximação” nas opções de pagamento ou entre em contato com a instituição.

Artigos relacionados:

O Pix por aproximação possui limites de valor estabelecidos inicialmente em R$ 500 por transação, quando o pagamento é feito por meio de uma carteira digital (Google Pay).

No entanto, esses valores podem ser personalizados de acordo com a instituição financeira. Quem utiliza o Pix por aproximação direto no aplicativo do banco pode ajustar os limites diários e por operação conforme preferir.

Além disso, os limites do Pix tradicional seguem valendo — o que significa que a segurança do sistema é mantida mesmo com a conveniência da nova funcionalidade.

🔍 Importante: não há cobrança adicional para usar o Pix por aproximação, seja pelo app do banco ou por uma carteira digital.

Apesar de parecerem semelhantes, o Pix por aproximação e o pagamento com cartão contactless funcionam de formas distintas — tanto na operação quanto na segurança.

Utiliza a tecnologia NFC, mas está vinculado ao sistema do Banco Central.

Toda transação exige autenticação do usuário, como senha, biometria ou reconhecimento facial, o que garante um alto nível de segurança.

É uma alternativa gratuita para o pagador e também para o lojista, já que segue as mesmas regras do Pix tradicional, sem taxas por transação.

Também usa NFC, mas funciona por meio das bandeiras de cartão (como Visa ou Mastercard).

Para valores baixos — geralmente até R$ 200 — a transação pode ser feita sem senha, o que facilita, mas também aumenta o risco em caso de perda ou roubo do cartão.

Além disso, lojistas normalmente pagam taxas por esse tipo de transação.

Vale dizer que ambos utilizam as carteiras digitais de forma intermediária — desde que a instituição financeira permita.

Ou seja, você vincula sua conta ou cartão à carteira, e ela pode ser usada tanto para pagamentos por aproximação no cartão quanto no Pix

Além disso, a segurança das duas modalidades continua alta, pois transações realizadas por meio delas exigem o bloqueio do celular e/ou a autenticação no app.

Leia mais:

A conta digital da InfinitePay é gratuita, 100% online e pensada para facilitar sua vida financeira — seja para uso pessoal ou para empreender.

Além disso, aqui você já consegue usar o InfiniteTap para receber via Pix por aproximação dos seus clientes.

Com a InfinitePay, você acompanha as inovações do mercado e ainda facilita a vida do seu cliente:

Com ela, você tem:

Comece agora a vender com Pix por aproximação e outras formas de pagamento — tudo no mesmo lugar.

Com a InfinitePay, você tem praticidade, economia e tecnologia para vender mais todos os dias.

📲 Venda no Pix por aproximação com taxa 0% pela conta InfinitePay

Os canais de vendas são ferramentas essenciais para qualquer empresa que deseja crescer e se destacar no mercado. Ao entender os diferentes recursos disponíveis e como cada um pode beneficiar seu negócio, você estará mais bem preparado para tomar decisões informadas que levarão ao sucesso comercial.

Lembre-se: a escolha certa de canais de vendas não só aumenta suas chances de conversão, mas também contribui para a construção de relacionamentos duradouros com seus clientes.

Os canais de vendas representam os meios estratégicos que empresas utilizam para entregar produtos e serviços aos clientes.

Eles abrangem tanto os canais de vendas online, como lojas virtuais e marketplaces, quanto os canais de vendas offline, como lojas físicas ou equipes comerciais presenciais.

Fazer uma seleção criteriosa desses meios possibilita aplicar ações práticas como segmentação avançada do público com análise preditiva de dados e personalizar ofertas com o uso de inteligência artificial (IA).

Essas técnicas modernas potencializam significativamente a taxa de conversão, reduzem o custo de aquisição do cliente (CAC) e aumentam a satisfação com experiências hiperpersonalizadas.

A importância concreta dessa abordagem foi destacada recentemente: empresas com estratégias omnichannel obtiveram 32,9% das vendas no setor de alimentos e bebidas exclusivamente com campanhas integradas via e-mail marketing, segundo estudo omnichannel Edrone 2024. Isso demonstra objetivamente como a gestão inteligente dos canais gera impactos comerciais diretos e mensuráveis.

Nesse sentido, soluções especializadas como o Link de Pagamento da InfinitePay permite centralizar claramente as informações entre os diversos tipos de canais de vendas, automatizar processos operacionais e integrar de maneira fluida pagamentos digitais, colocando em prática estratégias de canais de vendas inteligentes, simplificando decisões operacionais e impulsionando diretamente seus resultados comerciais.

Selecionar estrategicamente os canais de vendas online certos pode transformar diretamente a presença comercial e os resultados operacionais da sua empresa. Canais bem escolhidos permitem crescimento acelerado nas vendas, redução de custos e maior satisfação do cliente. Conheça agora os principais tipos de canais de vendas online disponíveis:

Leia mais:

.png)

Investir em canais de vendas offline libera benefícios concretos como aumento significativo da confiança e da credibilidade junto ao consumidor. Relacionamentos presenciais possibilitam personalização profunda do atendimento, maior proximidade com o cliente final, assistência especializada imediata e conexões duradouras que elevam diretamente os índices de retenção.

Conheça agora os principais tipos de canais de vendas offline para potencializar estrategicamente seus resultados:

Leia mais:

Escolher estrategicamente os tipos de canais de vendas adequados é essencial. Seleções incorretas trazem perdas financeiras concretas, comprometem diretamente a reputação da marca e diminuem a eficiência operacional geral da empresa, prejudicando resultados de longo prazo.

Mais do que selecionar canais, é essencial garantir a integração eficiente entre eles.

Nesse cenário, o link de pagamento da InfinitePay traz benefícios concretos e amplamente reconhecidos para empresas na integração omnichannel.

A solução de Link de Pagamento da InfinitePay permite que você venda online com facilidade e receba o valor das vendas de forma imediata ou em até 1 dia útil. Com a possibilidade de parcelar as compras em até 12 vezes e taxas imbatíveis, essa ferramenta se destaca pela praticidade de enviar cobranças via WhatsApp ou redes sociais, sem a necessidade de possuir um site ou ser pessoa jurídica.

Se você precisa declarar impostos para a Receita Federal, saber como emitir DARF é muito importante.

O Documento de Arrecadação de Receitas Federais (DARF) é utilizado para o pagamento de tributos de pessoas físicas e jurídicas, incluindo impostos sobre investimentos e outras obrigações fiscais.

Neste guia, você aprenderá como emitir o DARF, formas de realizar o pagamento, quem deve pagar e quais são os tipos.

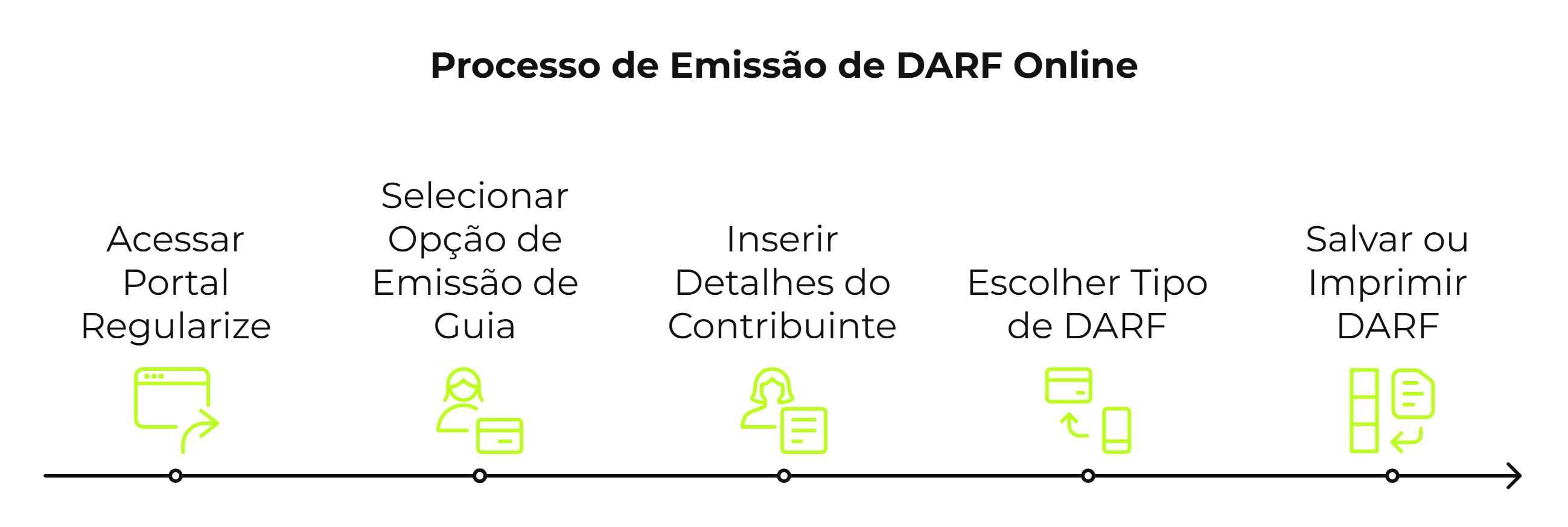

Hoje a emissão é feita online pelo portal REGULARIZE, da Procuradoria-Geral da Fazenda Nacional (PGFN), ou pelo Sicalc, sistema da Receita Federal.

Veja o passo a passo para emitir o seu DARF online:

Também é possível emitir o DARF pelo Sicalc, preenchendo os dados referentes ao contribuinte, código de receita, período de apuração e valores a serem pagos.

Nota: o campo de código da receita deve ser preenchido diferente quando preenchido por pessoa física ou pessoa jurídica:

O DARF é o Documento de Arrecadação de Receitas Federais e é a guia oficial utilizada para recolhimento de impostos, contribuições e taxas administradas pela Receita Federal.

Ele pode ser utilizado tanto por pessoas físicas quanto jurídicas para o pagamento de tributos como Imposto de Renda Pessoa Física (IRPF); Imposto de Renda Pessoa Jurídica (IRPJ); Contribuições como PIS, COFINS e CSLL; Imposto sobre Operações Financeiras (IOF); Impostos sobre investimentos em renda variável, como ações e fundos imobiliários.

Esse documento garante que o contribuinte esteja em dia com suas obrigações fiscais, evitando multas e problemas com a Receita Federal.

Você também pode se interessar:

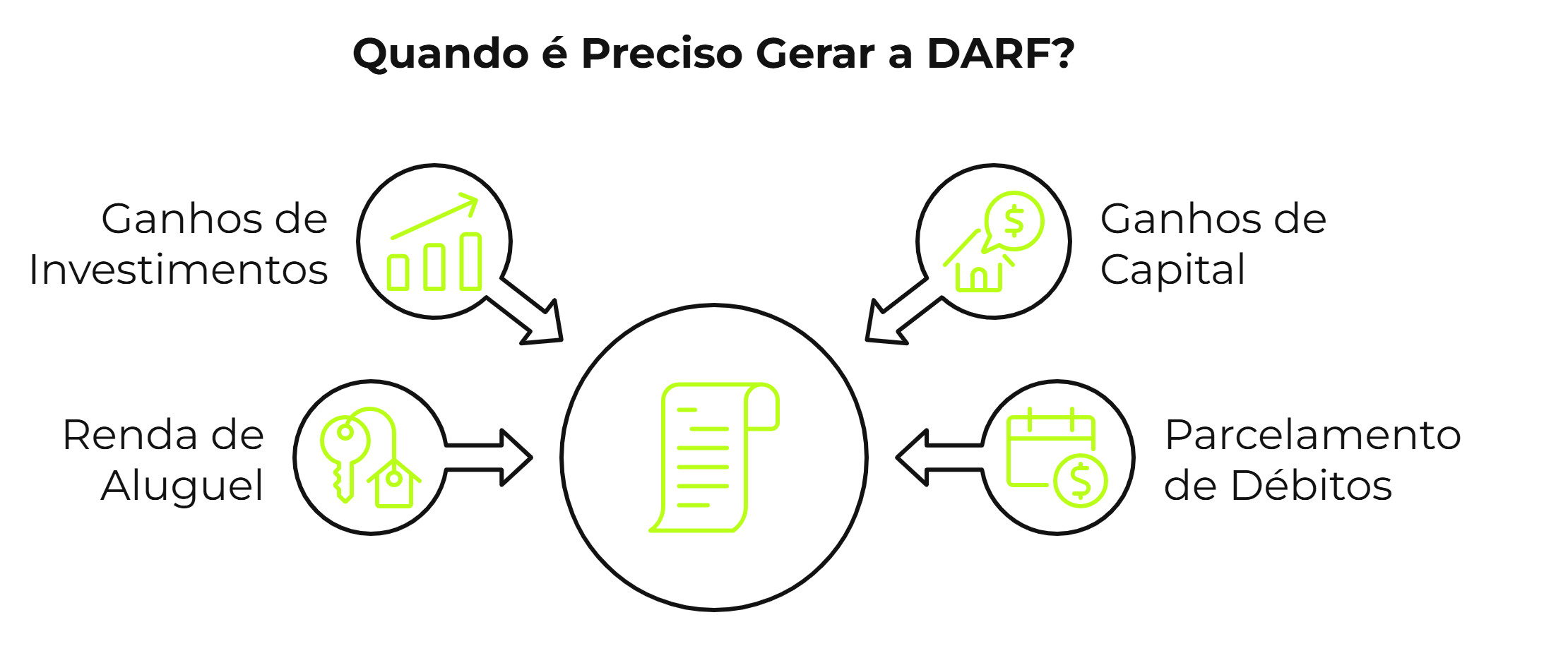

O DARF deve ser gerado por qualquer pessoa física ou jurídica que tenha impostos federais a pagar.

Isso inclui:

Em alguns casos, o imposto é retido na fonte, dispensando a necessidade de emitir um DARF.

Isso acontece quando a instituição financeira ou a empresa responsável já realiza o recolhimento do tributo, como:

No entanto, quando o imposto não é retido automaticamente, o próprio contribuinte precisa calcular o valor devido e emitir o DARF para pagamento dentro do prazo estabelecido pela Receita Federal.

A emissão do DARF é necessária sempre que houver a obrigação de recolher impostos federais que não tenham sido retidos na fonte, incluindo:

Se o tributo não for pago dentro do prazo, o contribuinte pode ser penalizado com juros e multa. Por isso, é essencial ficar atento às obrigações e prazos.

O DARF pode ser emitido em duas modalidades principais, dependendo do tipo de contribuinte e da natureza do imposto a ser pago: a comum e a simplificada.

Você também pode se interessar:

O DARF Comum é utilizado para o pagamento de tributos federais por pessoas físicas e jurídicas.

Ele é necessário para quem precisa recolher impostos como:

Essa versão do DARF deve ser gerada diretamente pelo contribuinte, seguindo as regras da Receita Federal para cada tipo de tributo.

O DARF Simples é exclusivo para empresas optantes do Simples Nacional.

Diferente do DARF Comum, ele é utilizado para o recolhimento unificado de tributos federais, estaduais e municipais.

O pagamento inclui impostos como:

Empresas do Simples Nacional realizam o pagamento desses tributos por meio do DAS (Documento de Arrecadação do Simples Nacional), que substitui o DARF em alguns casos.

O cálculo do imposto a pagar via DARF depende do tipo de tributo e da atividade exercida pelo contribuinte.

Mas, de maneira geral, você deve seguir essas etapas:

Vale dizer que, se houver prejuízo em meses anteriores, é possível compensá-lo nos cálculos para reduzir o imposto devido.

Caso o DARF não seja pago até a data de vencimento, o contribuinte estará sujeito a uma multa de 0,33% ao dia, limitada a 20% do valor devido e a juros de mora, calculados com base na taxa Selic mensalmente.

Se o pagamento do DARF atrasar, é necessário recalcular o valor com os acréscimos legais. O próprio sistema Sicalcweb, da Receita Federal, realiza esse cálculo automaticamente.

É importante saber que a falta de pagamento pode gerar pendências com a Receita Federal, impedindo o contribuinte de obter certidões negativas de débito e podendo levar a cobrança judicial da dívida.

Leia mais:

Se você cometeu um erro ao preencher um DARF, é possível corrigi-lo por meio da Retificação do Documento de Arrecadação de Receitas Federais (REDARF).

Esse processo permite ajustar informações como código de receita, período de apuração, valor e dados do contribuinte.

Para corrigir um DARF com erro, siga este passo a passo:

Caso o erro seja em valores pagos, a Receita pode exigir documentos que comprovem a necessidade da correção.

Manter os tributos em dia é essencial para evitar juros e multas, mas nem sempre é simples organizar os pagamentos.

Com a Conta InfinitePay, empreendedores e profissionais autônomos podem gerenciar melhor seus impostos e ter mais controle sobre o fluxo de caixa.

Passo a passo para emitir sua DIRF pela InfinitePay:

Abra sua conta InfinitePay e simplifique sua gestão financeira

O Pix tornou-se o principal meio de pagamento instantâneo no Brasil, sendo a escolha de milhões de pessoas diariamente para transações rápidas e acessíveis.

Em 2024, as novas regras do Pix para os limites diários e noturnos de transações trouxeram mudanças importantes, visando reforçar a segurança e minimizar riscos de fraudes.

Agora, transações realizadas no período noturno (entre 20h e 6h) possuem um limite padrão de R$ 1.000, definido para dificultar golpes em horários de maior vulnerabilidade.

Durante o dia, o limite de Pix é estabelecido pela instituição financeira, levando em conta o perfil do cliente, seu histórico de uso e o relacionamento com a instituição.

Essas alterações permitem maior controle e segurança, sem comprometer a agilidade que caracteriza o sistema. Veja como funciona em detalhes lendo este artigo.

Leia mais: Como fazer uma Conta Pix de forma rápida e segura?

O Pix é um sistema de pagamentos instantâneo introduzido pelo Banco Central do Brasil em novembro de 2020. Amplamente utilizado por pessoas físicas e empresas, ele permite realizar transferências e pagamentos em poucos segundos, a qualquer hora do dia, incluindo fins de semana e feriados.

O funcionamento do Pix é simples e eficiente: usuários podem enviar ou receber dinheiro por meio de uma chave Pix (como CPF, e-mail, número de celular ou chave aleatória), cadastrada em sua instituição financeira. Suas transações são instantâneas, garantindo segurança e eficácia.

Leia mais:

Os limites do Pix variam conforme o contexto, e vamos esclarecer como isso funciona.

Durante o dia (das 6h às 20h), o Banco Central não estabelece um limite de valor, mas cada banco ou instituição financeira pode definir suas próprias restrições para os clientes. Portanto, é importante conferir diretamente com sua instituição os valores aplicáveis.

Na InfinitePay, por exemplo, o limite diurno para transferências via Pix é de R$ 50.000,00. Ideal para suas operações comerciais durante o dia.

No entanto, no período noturno (das 20h às 6h), há um limite padrão de R$ 1.000, definido pelo Banco Central em 2021 para combater o aumento de crimes relacionados ao uso do Pix nesse horário.

Os clientes têm a possibilidade de ajustar os limites conforme suas necessidades, tanto no período diurno quanto no noturno, nesse caso respeitando o limite padrão estabelecido pelo BC. Além disso, é viável escolher o início do período noturno entre 22h e 6h, ou mesmo solicitar limites personalizados para transferências destinadas a contatos específicos.

Em relação ao número de transações diárias, não há um limite máximo estipulado. Para contas empresariais (PJ), os valores permitidos no Pix são definidos por cada instituição financeira, de acordo com suas políticas internas.

Por fim, os limites para as modalidades Pix Saque e Pix Troco estão fixados em R$ 3.000 durante o dia e R$ 1.000 à noite, conforme a regulamentação do Banco Central.

Você também pode se interessar:

Tanto no período diurno ou noturno, você pode personalizar seus limites Pix em poucos passos dentro do app, de forma prática e segura. Veja como:

Importante saber: Os pedidos de aumento de limite podem levar até 48h para aprovação. Já os de redução de limite acontecem imediatamente.

Se você atingiu o limite do Pix, existem algumas soluções para continuar realizando transações ou ajustar os valores disponíveis. Confira as principais ações que você pode tomar:

Usar o Pix de forma segura é essencial para evitar fraudes e proteger suas informações financeiras. Confira 4 dicas práticas para garantir segurança nas suas transações:

Leia também:

A conta digital da InfinitePay é uma solução completa e gratuita para negócios de todos os tamanhos.

Com ela, os empreendedores podem gerenciar suas finanças de maneira prática e segura, sem a burocracia típica dos bancos tradicionais.

A conta oferece recursos como transferências ilimitadas via Pix, pagamento de contas, e a possibilidade de emitir cobranças diretamente pela plataforma.

Além disso, os saldos das vendas realizadas com a maquininha InfinitePay são automaticamente depositados na conta, garantindo agilidade no fluxo de caixa.

Uma das grandes vantagens da conta InfinitePay é a integração com outras ferramentas financeiras da empresa, como o cartão pré-pago e o Pix no crédito.

Isso permite que os empresários tenham mais flexibilidade na gestão dos seus recursos, além de oferecer formas modernas de pagamento aos seus clientes.

Leia mais:

O Pix revolucionou como realizamos transferências e pagamentos, oferecendo rapidez e praticidade. No entanto, com a popularização desse meio de pagamento, surgiram também novas modalidades de fraude. Neste artigo, vamos abordar como identificar um comprovante de Pix falso e fornecer dicas essenciais para proteger você e seu negócio contra possíveis golpes.

O comprovante do Pix é um documento digital que comprova a realização de uma transação financeira por meio do Pix, o sistema de pagamentos instantâneos desenvolvido pelo Banco Central do Brasil. Quando você efetua um pagamento ou transferência utilizando o Pix, o sistema gera automaticamente esse comprovante, que serve como prova de que a operação foi concluída com sucesso.

Leia também:

Reconhecer um comprovante de Pix fraudulento é crucial para evitar perdas financeiras e transtornos. Aqui estão alguns pontos-chave para ficar atento:

A verificação detalhada dos dados do remetente e do destinatário é um passo crucial para identificar a autenticidade de um comprovante de Pix. Fraudadores frequentemente manipulam essas informações para enganar as vítimas. Aqui estão as principais maneiras de realizar essa verificação:

Verifique se a data e o horário do comprovante correspondem ao momento em que a transação foi supostamente realizada. Golpistas podem manipular esses detalhes para enganar a vítima.

Cada transação Pix gera um código de autenticação único (sequência de 32 caracteres, sendo letras e números). Desconfie se esse código estiver ausente, for muito curto ou apresentar uma sequência que contenha apenas letras ou apenas números. (Ex.: 3473GC837JDGE49D73GD77HEYS75643F)

Erros gramaticais, fontes diferentes ou logotipos distorcidos no comprovante podem indicar que o documento foi adulterado.

Criminosos têm desenvolvido diversos golpes para enganar usuários desavisados. Conhecer esses golpes é essencial para se proteger e evitar prejuízos financeiros. A seguir, detalhamos os principais tipos de fraudes envolvendo comprovantes de Pix falsos:

Como funciona:

Exemplo de situação:

Um cliente agenda um Pix para pagar por um serviço e envia o comprovante ao prestador. O prestador inicia o serviço sem confirmar o recebimento, e o cliente cancela o agendamento posteriormente.

Como evitar:

Como funciona:

Exemplo de situação:

Você recebe uma mensagem de um amigo ou familiar pedindo um Pix urgente para cobrir uma despesa inesperada. Após realizar a transferência, descobre que a conta foi clonada.

Como evitar:

Como Funciona:

Exemplo de situação:

Você recebe uma ligação informando sobre atividades suspeitas em sua conta e é instruído a fazer um Pix para uma "conta segura" enquanto o problema é resolvido.

Como Evitar:

Como funciona:

Exemplo de situação:

Você encontra um carro por um preço excelente em um site de vendas. O vendedor pede um adiantamento via Pix para "segurar" o veículo, mas depois desaparece.

Como evitar:

Como funciona:

Exemplo de situação:

Alguém liga dizendo que transferiu R$ 1.000,00 para sua conta por engano e solicita a devolução do valor. Ao verificar, não há depósito em sua conta.

Como evitar:

Leia mais: Como fazer uma Conta Pix de forma rápida e segura?

A prevenção é essencial para manter a integridade financeira do seu negócio.

Eduque sua equipe sobre os sinais de alerta e estabeleça protocolos para lidar com situações suspeitas.

Veja também:

Se você identificar qualquer atividade suspeita ou acreditar que caiu em um golpe, denuncie pela plataforma SOS Golpe — um serviço criado para ajudar vítimas de fraudes com Pix a registrarem a ocorrência de forma prática e segura.

Utilize softwares ou serviços que auxiliem na conciliação bancária e na verificação de transações em tempo real.

Como implementar:

Para aumentar a proteção do seu negócio contra fraudes, é crucial modernizar seus métodos de recebimento. A InfinitePay oferece soluções que permitem vender e receber pagamentos com mais segurança, eliminando a necessidade de conferir comprovantes. Seja em lojas físicas ou em entregas, você pode utilizar nossas máquinas de cartão ou aceitar pagamentos sem maquininha com o InfiniteTap. O Pix é ilimitado e gratuito direto no app!

.avif)

.avif)

.avif)