Aprenda sobre gerenciamento de faturamento. Descubra estratégias para otimizar o fluxo de caixa e a saúde financeira de sua empresa.

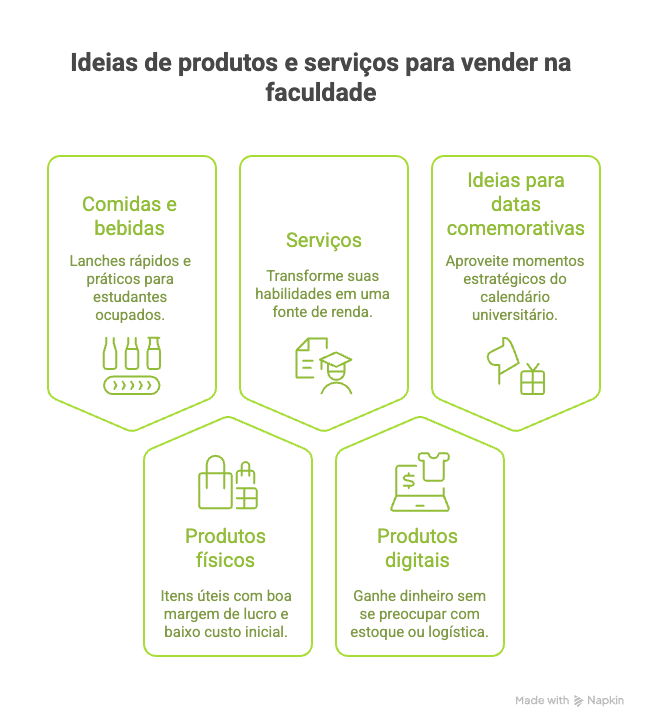

Saber o que vender na faculdade é o primeiro passo para ganhar dinheiro sem atrapalhar os estudos.

A rotina universitária é corrida, mas cheia de oportunidades para fazer uma renda extra.

Para te ajudar, listamos 20 ideias com baixo investimento inicial: são opções fáceis de começar e que se encaixam na rotina do campus, sem exigir grandes estruturas.

A alimentação é sempre um ponto forte: os intervalos e a correria entre uma aula e outra criam uma demanda constante por lanches rápidos e práticos.

Doces são fáceis de preparar, transportar e vender. Considere:

Ideais para quem busca um lanche prático entre uma aula e outra:

A demanda por lanches mais saudáveis vem crescendo, já que, segundo pesquisas, estudantes universitários no Brasil dão preferência a uma alimentação sustentável e saudável.

Boas opções incluem:

Perfeitas para quem mora em república ou passa o dia todo na faculdade:

Muita gente procura uma opção rápida para matar a sede ou repor a energia:

Itens úteis no cotidiano universitário, com boa margem de lucro e baixo custo inicial.

A moda de segunda mão está em alta, especialmente entre o público jovem. Você pode aproveitar o momento, já que o setor cresce cada vez mais — como mostra esta matéria sobre o crescimento dos brechós.

Ideias:

Estudantes adoram itens exclusivos, que expressem o curso ou estilo pessoal:

Itens de papelaria são sempre úteis e ainda mais atrativos quando personalizados:

Itens de beleza e cuidado pessoal são fáceis de transportar e têm boa saída:

Se você tem uma habilidade específica, pode transformá-la em fonte de renda — sem precisar de estoque ou ponto fixo.

Muitos estudantes têm dificuldade com as regras da ABNT. Se você domina essa parte, pode cobrar por:

Dica: para definir quanto cobrar, use nossa planilha de precificação gratuita. Ela ajuda a calcular seus custos e margem de lucro com mais segurança — essencial para quem está começando.

Divulgue seus serviços nos grupos de WhatsApp da turma ou do curso para alcançar mais colegas.

Confira também 20 ideias de texto pronto para vendas no WhatsApp.

Ofereça ajuda nas matérias em que você se destaca. É útil especialmente próximo de provas e trabalhos:

Se você tem facilidade para resumir conteúdos, transforme isso em produto:

Ajude colegas ou repúblicas com:

Ótimos para quem quer ganhar dinheiro sem se preocupar com estoque ou logística.

Ofereça arquivos prontos para:

Você pode escrever sobre:

Ajude colegas com habilidades criativas:

Aproveitar momentos estratégicos do calendário universitário pode garantir lucros extras.

Nem todo mundo tem tempo ou espaço para produzir. Se esse for o seu caso, aqui vão alternativas simples:

Depois de escolher o que vender na faculdade para ganhar dinheiro, é hora de colocar seu plano em prática — e seguir alguns passos simples pode fazer toda a diferença.

Antes de começar, verifique as normas da sua faculdade: algumas instituições têm regras específicas sobre comércio nos corredores ou salas de aula.

Informe-se na secretaria ou com o centro acadêmico para evitar problemas.

Use os canais que você já tem: os grupos de WhatsApp e as redes sociais da sua turma são ótimos para anunciar o que você vende.

Tire fotos de qualidade e crie mensagens curtas e diretas para despertar o interesse dos seus colegas.

Veja 8 dicas para vender nas redes sociais.

Anote todos os seus gastos — desde a matéria-prima até a embalagem —, calcule o custo por unidade e adicione sua margem de lucro.

O preço final deve ser justo para você e acessível para os estudantes.

Aceitar pagamento no cartão é essencial para não perder vendas na faculdade — e com o InfiniteTap, você transforma seu celular em uma maquininha de cartão gratuita em menos de 5 minutos.

Com o app da InfinitePay instalado, você pode aceitar pagamentos por aproximação (NFC) direto do seu celular, sem precisar de equipamentos extras — ideal para quem precisa de uma solução rápida, segura e com as menores taxas do mercado.

Com o InfiniteTap, seu celular vira maquininha e você ainda movimenta o dinheiro recebido usando a conta digital InfinitePay, que oferece Pix grátis e ilimitado, cartões com cashback e muito mais.

Abra sua conta grátis e comece a vender com mais praticidade.

Começar um negócio de doces para vender na rua é uma alternativa para quem busca uma fonte de renda com baixo investimento.

Com organização e as receitas certas, é possível transformar essa oportunidade em um negócio lucrativo.

Neste guia completo, vamos te mostrar o caminho: você aprenderá a escolher os doces mais vendidos, calcular o preço de venda e as melhores formas de pagamento para não perder nenhuma venda.

Escolher os produtos certos é essencial para atrair clientes, otimizar os custos e maximizar seus lucros.

Os melhores doces para vender na rua compartilham algumas características em comum:

A seguir, você confere uma seleção dos doces mais populares e lucrativos para quem quer começar a vender na rua com o pé direito.

Os clássicos brasileiros nunca saem de moda: brigadeiro, beijinho, cajuzinho e outras variações continuam sendo campeões de vendas pela simplicidade e sabor.

Por que apostar neles:

Dica extra: Varie nos sabores e coberturas — brigadeiro de leite Ninho, paçoca, Oreo ou pistache geram curiosidade e atraem novos clientes.

Perfeitos para sobremesas ou lanches, os bolos no pote e brownies combinam sabor, praticidade e boa apresentação.

Vantagens:

Sugestões de sabores que vendem bem:

Simples, baratas e irresistíveis, essas opções são excelentes para vender em locais com alto fluxo de pessoas.

Diferenciais:

Ideias de sabores para pipoca gourmet:

Esses doces funcionam muito bem em feiras, praças, eventos e até nas saídas de escolas.

Se você busca produtos com boa durabilidade, essas são ótimas opções.

A palha italiana pode durar até 10 dias fora da geladeira e os cookies, dependendo do recheio, também resistem bem.

Pontos fortes:

Ideias de sabores:

Você também pode oferecer kits personalizados com variedades para aumentar o valor percebido.

Em dias mais quentes, doces gelados ganham destaque.

Se a região tiver boa circulação de pessoas, vale apostar em:

Essas opções são ideais para vender em caixas de isopor ou em pontos fixos, como barracas e carrinhos.

A sazonalidade pode ser sua aliada: durante datas comemorativas, a busca por doces artesanais cresce muito.

Você pode adaptar seu cardápio e aumentar os lucros com os seguintes doces:

Esses produtos são ótimos para divulgar nas redes sociais e fazer pré-venda, garantindo uma produção mais organizada.

Leia também:

Se você quer começar a vender doces na rua, mas ainda está dando os primeiros passos, não se preocupe: com organização, criatividade e persistência, é possível transformar essa ideia em uma fonte de renda constante.

Aqui vão dicas práticas para quem está começando agora e quer estruturar bem o negócio desde o início.

Evite tentar vender muitas opções logo no início — comece com 2 ou 3 tipos de doces que sejam:

Com o tempo, você poderá expandir seu cardápio conforme entender melhor o gosto do seu público.

Antes de sair para vender na rua, é importante testar suas receitas.

Ofereça amostras para pessoas próximas e peça feedback sincero sobre:

Esses testes ajudam a ajustar os detalhes e dão mais segurança para começar a vender.

Defina dias e horários fixos para produzir seus doces, isso evita correria e desperdício.

Faça uma lista com:

Ter esse controle desde o início facilita a rotina e ajuda a manter a qualidade dos produtos.

Observe o que outras pessoas estão vendendo na rua ou nas redes sociais.

Repare em:

Isso não é para copiar, mas para entender o mercado e encontrar formas de se diferenciar.

Estabelecer uma meta de quanto você quer faturar por semana ajuda a manter o foco e acompanhar o crescimento do negócio.

Exemplo: se sua meta é faturar R$ 500 por semana, e cada doce custa R$ 5, você precisa vender 100 unidades. Isso dá uma média de 20 doces por dia, se trabalhar 5 dias na semana.

Com esse tipo de meta, você consegue se planejar melhor e avaliar seus resultados com mais clareza.

Mesmo com vendas na rua, a divulgação online ajuda — e muito.

Crie um perfil simples no Instagram ou no WhatsApp Business para mostrar fotos dos doces, postar os locais de venda e facilitar os pedidos.

Além disso, peça para amigos e clientes compartilharem seu trabalho.

O boca a boca ainda é uma das formas mais poderosas de crescer.

Saber vender bem é tão importante quanto saber fazer doces deliciosos. Com um bom planejamento e atenção aos detalhes, seu negócio pode crescer com mais segurança e rentabilidade.

Precificar corretamente evita prejuízos e facilita o lucro.Uma fórmula simples e eficiente é a “regra do triplo”, que funciona assim:

Esse método é prático, funciona bem para quem está começando e ajuda a manter a saúde financeira do negócio.

Escolher um bom ponto de venda pode fazer toda a diferença nos seus resultados.

Prefira locais com alto fluxo de pessoas e que combinem com o perfil do seu público.

Algumas sugestões:

Observação é a chave: veja onde há movimento e aproveite as oportunidades.

A primeira impressão conta muito!

A higiene pessoal e a apresentação dos doces mostram profissionalismo e geram confiança no cliente.

Alguns cuidados indispensáveis:

A embalagem ideal é aquela que valoriza o visual do doce, facilita o consumo e reforça sua marca.

Você pode começar com o que tem em casa e ir evoluindo conforme as vendas aumentam.

Veja algumas opções práticas:

Comece simples, mas com qualidade — e vá investindo conforme o negócio crescer.

Com as vendas acontecendo, é hora de organizar a parte burocrática e financeira do seu negócio, o que garante mais segurança e abre portas para o crescimento.

Não é obrigatório, mas abrir um MEI (Microempreendedor Individual) é altamente recomendado, já que a formalização transmite credibilidade aos clientes e traz benefícios importantes para você.

Com um CNPJ, você pode emitir notas fiscais e ter acesso a uma conta bancária empresarial.

Além disso, o MEI garante direitos como auxílio-doença e aposentadoria por idade, oferecendo mais segurança para sua jornada.

O processo de abertura é gratuito e pode ser feito online e o custo mensal é baixo, por meio de um imposto fixo (DAS), e o faturamento anual permitido é de até R$ 81 mil.

Deixar de aceitar cartão ou Pix significa perder vendas já que, hoje, muitos clientes não andam com dinheiro em espécie.

Felizmente, existem soluções práticas e acessíveis para resolver isso.

Com o InfiniteTap, por exemplo, seu próprio celular se transforma em uma maquininha.É só baixar o aplicativo e começar a aceitar pagamentos por aproximação, sem custo de adesão ou mensalidade.

As taxas são competitivas e o dinheiro das vendas no crédito e débito cai na sua conta no dia útil seguinte.

Para o Pix, o aplicativo da InfinitePay gera um QR Code na tela do seu celular — seu cliente só precisa escanear para pagar, e o dinheiro cai na sua conta na hora, a qualquer dia da semana.

Já para quem busca uma solução mais robusta, a maquininha da InfinitePay é uma ótima opção: ela oferece as mesmas vantagens de taxas baixas e recebimento rápido, sendo ideal para quem tem um volume maior de vendas.

Saber o que vender na praia é o primeiro passo para garantir uma renda extra — a oportunidade é ideal para quem busca um negócio com baixo investimento inicial.

Para te ajudar, este guia reúne as melhores ideias de produtos e serviços.

Aqui, você encontrará opções lucrativas e o passo a passo para começar a vender de forma legalizada e organizada.

Se você quer saber o que vender na praia para comer, aposte em produtos que sejam fáceis de preparar, transportar e consumir diretamente na areia.

O setor de alimentação é um dos mais promissores para obter lucro.

Confira algumas ideias:

Itens tradicionais são uma aposta segura, pois já possuem alta demanda.

Clássicos como o milho cozido e os espetinhos estão entre os pratos mais consumidos no litoral brasileiro.

Sobremesas geladas são a resposta ideal sobre o que vender no verão para ganhar dinheiro, pois oferecem alívio imediato do calor.

A praticidade para o consumo na areia é o fator chave para o sucesso desses produtos.

Se manter hidratado é uma necessidade constante na praia, o que abre espaço para um cardápio de bebidas variado e lucrativo.

Oferecer opções para todos os gostos, desde os clássicos até drinks preparados na hora, é um grande diferencial.

Para fugir da concorrência, a estratégia é inovar.

Se você busca o que vender na praia de diferente, apostar em versões artesanais e gourmet de produtos conhecidos pode atrair um público disposto a pagar mais por exclusividade e qualidade.

Alimentos são apenas parte das oportunidades de venda na praia — acessórios e roupas são uma ótima opção, pois atendem necessidades imediatas dos banhistas, seja para proteção solar ou pela busca por um item de estilo.

Itens de vestuário e acessórios estão entre as principais coisas para vender na praia, pois muitos esquecem algo ou decidem comprar por impulso.

Focar em peças-chave pode garantir um bom lucro durante toda a temporada.

Muitas pessoas chegam à praia despreparadas para a diversão, tornando os itens de lazer uma excelente oportunidade de venda por impulso.

Foque em produtos que atendam tanto crianças quanto adultos.

A venda de itens de proteção e higiene atende a uma necessidade imediata, pois muitos banhistas esquecem produtos básicos em casa, garantindo uma venda quase certa.

Se você busca o que vender na praia de diferente, apostar em artesanato é uma excelente escolha.

Turistas adoram levar uma recordação do lugar, e produtos com identidade local se destacam pela exclusividade.

Além de produtos, oferecer serviços é uma forma inteligente de ganhar dinheiro na praia.

Essa modalidade exige um investimento inicial único em equipamentos, que podem gerar lucro durante toda a temporada de verão e nos feriados.

Este é um dos serviços mais procurados e rentáveis.

Muitos turistas e banhistas preferem a conveniência de alugar esses itens no local em vez de transportá-los, especialmente quem viaja de avião ou usa transporte público.

Para ter sucesso, ofereça equipamentos de boa qualidade e em bom estado de conservação. Você pode criar combos, como um guarda-sol e duas cadeiras por um preço promocional, para aumentar o valor de cada locação.

Oferecer equipamentos para esportes aquáticos atrai um público ativo e aventureiro.

É a chance ideal para que banhistas experimentem uma nova atividade sem o compromisso da compra.

Vender experiências é uma ótima forma de se destacar para ganhar dinheiro no verão.

Foque em serviços que oferecem relaxamento e memórias inesquecíveis para os visitantes da praia.

Saber o que vender na praia é só o primeiro passo: para ter bons resultados, é essencial aplicar estratégias que realmente funcionem no ambiente praiano.

Afinal, a concorrência é alta, e os clientes estão de passagem — cada detalhe faz diferença na hora da decisão de compra.

Veja a seguir dicas práticas e comprovadas para vender mais na praia e destacar o seu negócio durante a temporada.

A primeira impressão conta — e muito! Produtos bem apresentados despertam curiosidade, transmitem higiene e aumentam o valor percebido.

A praia é um ambiente dinâmico, então a localização e o movimento são fundamentais.

Muita gente na praia não leva dinheiro em espécie — por isso, aceitar Pix é fundamental para não perder vendas.

Com a conta digital gratuita da InfinitePay, você pode aceitar Pix de forma ilimitada, sem taxas e ainda receber o valor na hora: basta criar sua conta pelo app em poucos minutos.

Além disso, com a conta InfinitePay você pode:

Essas vantagens facilitam sua operação e ajudam a vender mais, principalmente em itens com tíquete médio mais alto.

Na praia, a abordagem é rápida — por isso, ela precisa ser simpática, objetiva e carismática.

Em meio a tantos vendedores, o que faz o cliente escolher você?

Nada mais frustrante do que perder vendas por causa de organização ou falta de estrutura.

Para não ficar com estoque parado no fim do dia ou em momentos de pouca venda, aposte em promoções-relâmpago:

Além de girar o estoque, você atrai novos clientes e pode fidelizá-los para os dias seguintes.

Se você atua sempre na mesma região, aproveite para criar presença digital.

Use redes como Instagram e WhatsApp para mostrar seus produtos, divulgar seu ponto e se conectar com os clientes.

Com as ideias definidas, o próximo passo é entender o que você precisa para começar a vender na praia com segurança e profissionalismo.Organização, legalidade e ferramentas certas são a base para um negócio estável — mesmo em uma atividade sazonal como essa.

Antes de colocar o pé na areia com sua barraca ou caixa térmica, é importante conhecer as regras da sua cidade.A maioria das prefeituras exige uma licença para atuar como vendedor ambulante, principalmente em praias urbanas e muito movimentadas.

Além disso, vale muito a pena se formalizar como Microempreendedor Individual (MEI) — um formato pensado justamente para quem está começando pequeno e quer ter um CNPJ.

Com o MEI, você garante:

O melhor de tudo é que abrir um MEI é simples, gratuito e 100% online.Leia mais:

Ao formalizar seu negócio, é fundamental separar as finanças pessoais das profissionais — e o ideal é fazer isso com uma conta digital gratuita e feita para quem empreende.

Com a conta digital da InfinitePay, você consegue:

Você vende, lucra e ainda ganha dinheiro movimentando o saldo da sua conta — tudo isso com a facilidade de ter o controle do seu negócio na palma da mão.

Abra sua conta InfinitePay grátis e comece com mais estrutura.

Aceitar pagamentos via cartão de crédito e débito é essencial para qualquer negócio que deseja crescer e atender às necessidades dos clientes – nesse contexto, a maquininha de cartão é uma ferramenta indispensável para garantir vendas rápidas, seguras e práticas.

Se você ainda não domina completamente como usar uma máquina de cartão, não se preocupe!

Neste guia, vamos explicar de forma clara e simples como operá-la corretamente para garantir uma experiência de compra sem problemas, tanto para você quanto para seus clientes.

Usar uma maquininha de cartão é mais simples do que parece e, com alguns cuidados extras, você garante vendas mais rápidas, seguras e uma experiência incrível para o cliente.

Além de dominar o passo a passo da venda, é importante adotar boas práticas para otimizar o desempenho da sua máquina no dia a dia.

Confira tudo o que você precisa saber:

Antes de iniciar qualquer venda, certifique-se de que a maquininha está:

Dicas práticas:

No menu da maquininha, selecione a modalidade de pagamento:

Dica: saiba explicar as opções para o cliente — isso demonstra profissionalismo e facilita a escolha dele.

Peça ao cliente para:

Dicas: sempre confira se o cartão foi inserido corretamente para evitar falhas de leitura.

Também aceite carteiras digitais como Apple Pay, Google Pay e Samsung Pay para ampliar suas vendas.

Digite o valor correto da transação e confira antes de confirmar.

Se for pagamento no crédito, pergunte:

Dica: deixe todas as condições claras para o cliente.

Leia mais:

➡️ Como calcular juros da máquina de cartão parcelado?

➡️ O que são juros da maquininha e como funcionam?

Após inserir ou aproximar o cartão, o cliente deve digitar a senha ou apenas confirmar a compra (no caso de NFC).

Dica: oriente o cliente de forma tranquila e garanta a privacidade ao digitar a senha.

A maquininha irá processar a transação.

Se a venda for aprovada, a tela mostrará a confirmação – se não for, oriente o cliente a tentar novamente, usar outro cartão ou outra forma de pagamento.

Dica: em caso de recusa, mantenha a calma para transmitir segurança e buscar soluções rapidamente.

Após a venda ser aprovada, ofereça o comprovante:

Dica: pergunte sempre ao cliente se ele deseja o recibo — isso reforça a transparência e a confiança.

Acompanhe seu extrato de vendas pelo app ou sistema da maquininha:

Dicas para a gestão:

Conheça as taxas mais baixas do mercado.

Com organização, conhecimento e boas práticas, sua maquininha de cartão se transforma em uma grande aliada para vender mais, atender melhor e fortalecer o seu negócio!

Leia também:

➡️ Como fazer o fechamento de caixa em 9 passos

➡️ O que é fluxo de caixa e como fazer?

➡️ O que é Demonstrativo de Fluxo de Caixa e como fazer?

O funcionamento da maquininha de cartão é baseado na comunicação entre o cartão do cliente, a operadora da maquininha e a instituição financeira responsável pela emissão do cartão.

Veja como esse processo ocorre em etapas:

A primeira função da maquininha é capturar as informações do cartão de crédito ou débito.

Isso pode ser feito por meio de:

Após a leitura do cartão, a maquininha envia os dados da compra para a operadora de cartões, utilizando a conexão disponível (Wi-Fi, 3G, 4G, Bluetooth ou cabeada).

A operadora consulta o banco emissor do cartão para verificar se há saldo disponível (no caso de débito) ou limite de crédito (no caso de crédito).

Se tudo estiver correto, a compra é autorizada.

Após a autorização, a maquininha exibe a mensagem de "Transação Aprovada" e, se configurada, imprime ou envia o comprovante ao cliente.

O valor da venda, descontadas eventuais taxas, é então transferido para a conta do vendedor conforme o prazo de recebimento definido (imediato, D+1, D+2, etc.).

Em resumo, a maquininha age como uma ponte segura entre o cliente, o comerciante e as instituições financeiras, garantindo que o pagamento seja concluído com agilidade e confiança.

Leia também:

➡️ Maquininha mais barata: comparativo das 11 melhores opções

➡️ Maquininha que cai o dinheiro na hora: as 5 melhores opções para o seu negócio

Mesmo seguindo todos os procedimentos corretamente, pode acontecer de o cartão não passar na maquininha.

Quando isso acontece, é importante manter a calma e seguir algumas etapas para identificar e resolver o problema rapidamente:

Confirme se está usando o método correto de leitura: chip, tarja magnética ou aproximação (NFC).

Às vezes, um chip danificado pode ser contornado passando a tarja ou tentando a aproximação.

Sujeira ou poeira no leitor da maquininha ou no cartão pode causar falhas.

Passe um pano seco e macio na entrada do chip e no cartão para remover qualquer resíduo.

Sem conexão ativa, a maquininha não consegue processar a transação.

Verifique se a máquina está conectada corretamente ao Wi-Fi, rede de dados ou Bluetooth.

O problema pode ser com o cartão do cliente.

Tente realizar a venda com outro cartão para confirmar se a falha é pontual.

Desligar e ligar novamente a máquina pode resolver pequenos bugs ou falhas de sistema temporárias.

Algumas maquininhas precisam de atualização periódica para funcionar corretamente.

Verifique se há atualizações disponíveis e mantenha o equipamento sempre atualizado.

Se mesmo após todas essas tentativas o problema persistir, acione o suporte técnico da operadora da maquininha.

Eles podem oferecer orientações específicas ou acionar a troca do aparelho, se necessário.

Importante: evite insistir várias vezes em passar o mesmo cartão se ele não funcionar, para não danificá-lo ou causar bloqueios.

Você também pode se interessar:

➡️ Existe maquininha sem taxa?

➡️ Como pedir uma maquininha de cartão?

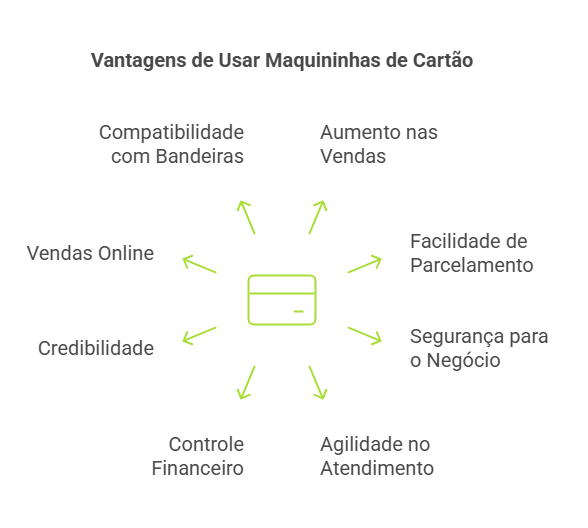

Adotar uma maquininha de cartão no seu negócio vai muito além de oferecer praticidade: trata-se de uma decisão estratégica que pode impulsionar as vendas, melhorar a gestão financeira e proporcionar uma experiência de compra muito mais satisfatória para seus clientes.

A seguir, destacamos as principais vantagens de vender com maquininha:

Muitos clientes preferem pagar com cartão – seja de crédito, débito ou via aproximação.

Aceitar cartões significa atender a um público maior e, consequentemente, aumentar o volume de vendas; além disso, o cliente tende a gastar mais quando utiliza o cartão em comparação ao pagamento em dinheiro.

Oferecer a opção de parcelar a compra no cartão torna produtos e serviços de maior valor mais acessíveis ao consumidor.

Com o parcelamento, o cliente consegue comprar sem comprometer todo o orçamento de uma vez, enquanto o comerciante pode receber à vista (dependendo das condições da operadora).

Receber pagamentos por cartão reduz o risco de roubos e perdas associados ao manejo de dinheiro em espécie.

Além disso, transações eletrônicas são registradas automaticamente, proporcionando maior controle financeiro e proteção contra fraudes.

Pagamentos via maquininha são processados rapidamente, reduzindo o tempo de atendimento no caixa e melhorando a experiência do cliente.

Em momentos de grande movimento, essa agilidade é fundamental para manter a eficiência do negócio.

As maquininhas disponibilizam relatórios de vendas diários, semanais ou mensais.

Com esses dados, fica mais fácil organizar o fluxo de caixa, prever entradas de dinheiro e realizar planejamentos financeiros mais assertivos.

Aceitar cartões transmite uma imagem mais profissional e confiável.

Para o cliente, saber que a loja aceita diversas formas de pagamento gera mais segurança na hora de comprar.

Algumas maquininhas oferecem integração com vendas online e links de pagamento, expandindo ainda mais as formas de atendimento e aumentando o alcance do seu negócio para além do ponto físico.

Hoje, a maioria das maquininhas aceita diversas bandeiras de cartões, como Visa, Mastercard, Elo, Hipercard, entre outras, abrangendo diferentes perfis de consumidores.

Escolher a melhor maquininha de cartão depende do perfil do seu negócio, mas alguns modelos se destacam no mercado pelas suas taxas competitivas, funcionalidades e facilidade de uso.

Confira as melhores opções:

A Maquininha Smart da InfinitePay é a solução completa para quem busca um equipamento com tecnologia avançada e gestão integrada.

Ideal para MEIs, pequenos e médios negócios, ela alia as menores taxas do mercado a funcionalidades que potencializam as vendas, como:

Além disso, é possível negociar taxas ainda menores apresentando o faturamento da sua empresa – quanto maior o faturamento, melhores as condições.

Receba pagamentos de forma rápida, com o dinheiro caindo na conta na hora ou em até 1 dia útil.

Adquira sua Maquininha Smart da InfinitePay com frete grátis.

Essa é uma opção de maquininha de cartão para negócios que precisam aceitar vale-refeição e alimentação, como restaurantes, lanchonetes e supermercados.

Além da variedade de bandeiras aceitas, conta com conexão Wi-Fi e chip, permitindo estabilidade nas transações mesmo em locais com internet instável.

A possibilidade de imprimir comprovantes físicos também é um diferencial para estabelecimentos que precisam registrar vendas de forma tradicional.

Porém, é importante considerar que suas taxas são mais altas do que outras opções do mercado, o que pode comprometer a margem de lucro a longo prazo.

Com um design mais robusto e sistema operacional moderno, essa maquininha é voltada para negócios que buscam um equipamento com tela touchscreen e processamento rápido.

Seu principal diferencial é a capacidade de integração com sistemas de gestão, permitindo um controle mais eficiente das vendas e estoque.

Apesar disso, ela se encontra em 4º lugar, pois essas características são encontradas em outras maquininhas com taxas melhores, como a Smart da InfinitePay.

Uma alternativa para profissionais que atuam com mobilidade, como prestadores de serviços, vendedores ambulantes e feirantes.

Seu design compacto e a bateria de longa duração garantem mais praticidade no dia a dia.

Apesar da proposta portátil, seu custo-benefício pode ser um ponto de atenção, já que há maquininhas no mercado que oferecem mais funcionalidades e taxas menores sem comprometer a portabilidade.

Essa maquininha se destaca pela ampla aceitação de bandeiras, incluindo cartões de benefícios, o que pode ser um diferencial para estabelecimentos que atendem clientes que utilizam vales corporativos.

Seu prazo de recebimento é flexível, mas as taxas de transação podem não ser tão competitivas quanto outras opções do mercado, tornando-a uma escolha menos atrativa para quem busca economizar em taxas para uma maior margem de lucro.

Com foco em estabilidade e um suporte técnico bem avaliado, essa maquininha se destaca pela reposição gratuita de bobinas para comprovantes impressos, o que pode ser útil para estabelecimentos que precisam de recibos físicos.

No entanto, o tempo de recebimento dos pagamentos é maior do que outras maquininhas da lista, o que pode não ser ideal para negócios que precisam de fluxo de caixa mais rápido.

Se você busca maximizar seus lucros e reduzir os custos operacionais, vender com a maquininha da InfinitePay é a melhor escolha.

A InfinitePay se destaca no mercado por oferecer as menores taxas para vendas no cartão de débito, crédito à vista e crédito parcelado, sem abrir mão da qualidade no serviço.

Veja os destaques que fazem da InfinitePay a escolha ideal:

Com a InfinitePay, você vende mais, economiza até 50% nas taxas em comparação com a concorrência e ainda conta com benefícios que evoluem junto com o crescimento do seu negócio:

Solicitar a sua maquininha InfinitePay é muito fácil, rápido e totalmente online.

Siga este passo a passo para garantir a sua:

Certifique-se de ter um CNPJ ativo – atualmente, apenas clientes com CNPJ podem comprar a Maquininha Smart.

Abra o aplicativo InfinitePay no seu celular (disponível para Android e iOS) e, no menu inicial, acesse a seção "Pedidos".

No site, basta acessar a página da Maquininha Smart e clicar no botão “Compre agora sua maquininha”.

Dentro da seção "Pedidos", selecione a opção para solicitar sua Maquininha Smart.

Após a solicitação, você poderá acompanhar todo o andamento do envio em "Entregas em andamento", visualizando as etapas do processo e as estimativas de entrega.

Quer economizar ainda mais?

Utilize um link de indicação: quem for indicado ganha um desconto de R$ 15 após realizar a primeira venda, e quem indicou também recebe uma bonificação.

Após a confirmação do pedido, sua maquininha será enviada com frete grátis e chegará rapidamente para você começar a vender com as menores taxas do Brasil.

Compre sua maquininha InfinitePay agora e transforme o futuro do seu negócio!

Gerir um negócio sem planejamento financeiro é como navegar sem bússola: o destino pode até ser alcançado, mas com riscos desnecessários.

O orçamento empresarial surge como uma ferramenta indispensável para empresas de todos os portes que desejam tomar decisões mais estratégicas, controlar os gastos e alcançar suas metas financeiras com segurança.

Neste artigo, você vai entender o que é o orçamento empresarial, quais são os principais tipos, como montar o seu e quais benefícios ele pode trazer para o seu negócio.

O orçamento empresarial é um planejamento financeiro que estima receitas, despesas e investimentos de uma empresa em um determinado período – geralmente anual, mas podendo ser mensal, trimestral ou semestral.

Ele funciona como um mapa que orienta as finanças da organização, ajudando a controlar custos, prever necessidades de capital e sustentar decisões estratégicas com base em dados reais.

Mais do que uma planilha com números, o orçamento é uma ferramenta de gestão que permite visualizar o futuro financeiro da empresa, antecipar cenários e agir de forma preventiva para evitar crises ou aproveitar oportunidades.

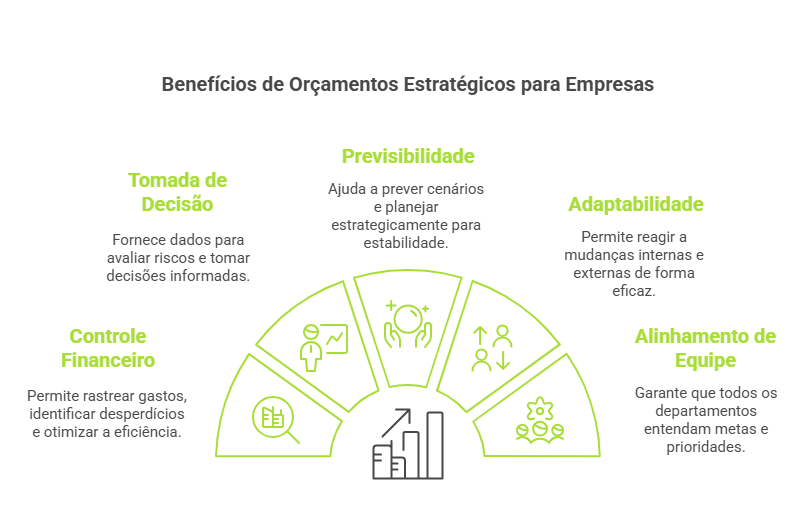

A importância do orçamento empresarial vai muito além de "controlar gastos".

Veja alguns dos principais motivos pelos quais ele é essencial:

Em resumo, o orçamento empresarial é a base para qualquer estratégia de crescimento sustentável.

Um orçamento empresarial bem estruturado é composto por diferentes categorias que representam a realidade financeira da empresa.

Entre os principais elementos, estão:

Cada um desses componentes deve ser detalhado de acordo com a realidade do negócio, considerando o histórico financeiro da empresa e as metas para o período.

Leia também:

➡️ Como preparar um orçamento para o seu negócio em 2025

➡️ Como organizar as finanças do seu negócio?

Cada empresa possui suas próprias necessidades e objetivos financeiros – por isso, existem diferentes tipos de orçamento empresarial que podem ser utilizados conforme o momento e a estratégia do negócio.

Conhecer as modalidades disponíveis é essencial para adotar a mais adequada à sua realidade ou até mesmo combiná-las para criar um planejamento mais completo e eficiente.

A seguir, conheça os principais tipos de orçamento empresarial e suas características:

O orçamento estático é definido com base em projeções feitas no início do período e permanece inalterado, independentemente de alterações no cenário econômico ou nos resultados da empresa.

Ele é ideal para empresas com operações previsíveis e pouca variação nas receitas e despesas.

Vantagens:

Desvantagens:

Diferente do orçamento estático, o orçamento flexível permite alterações ao longo do tempo, adaptando-se às variações no volume de vendas, produção ou demandas do mercado.

É uma alternativa mais dinâmica, especialmente útil em cenários de incerteza ou alta competitividade.

Vantagens:

Desvantagens:

O orçamento contínuo é revisto e atualizado periodicamente – geralmente a cada trimestre ou mês – para incorporar novas informações.

Ele substitui o modelo tradicional de planejamento anual e é ideal para empresas em crescimento ou que atuam em mercados altamente voláteis.

Vantagens:

Desvantagens:

No orçamento base zero, todas as despesas devem ser justificadas a cada novo ciclo, como se estivessem sendo planejadas do zero – ele não considera os orçamentos anteriores como base.

Essa abordagem é indicada para momentos de reestruturação, corte de gastos ou busca por eficiência máxima.

Vantagens:

Desvantagens:

Esse tipo de orçamento envolve diferentes áreas da empresa na elaboração do planejamento, combinando informações de forma cruzada (por exemplo: áreas x projetos).

Ele favorece a colaboração entre setores e ajuda a alinhar os objetivos operacionais e financeiros.

Vantagens:

Desvantagens:

Você também pode se interessar:

➡️ O que são despesas fixas e variáveis e como organizá-las?

➡️ O que é ponto de equilíbrio contábil e como calcular?

Criar um orçamento empresarial eficiente é fundamental para garantir a sustentabilidade e o crescimento do seu negócio.

E o melhor: você não precisa ser um especialista em finanças para isso.

Com organização, dados confiáveis e um bom método, qualquer empresa pode montar um orçamento claro e funcional.

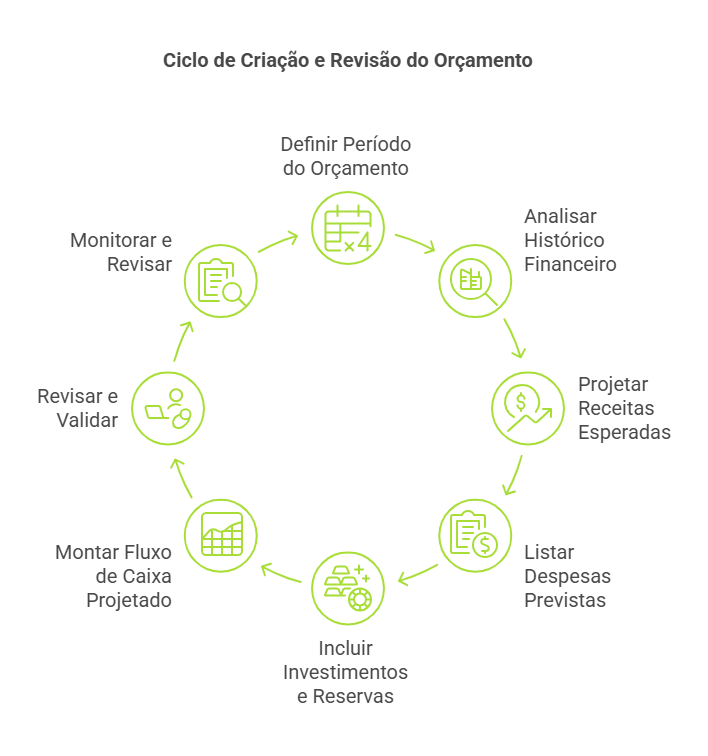

A seguir, você confere um passo a passo prático para elaborar o orçamento da sua empresa – seja ela de pequeno, médio ou grande porte.

O primeiro passo é estabelecer o intervalo de tempo que o orçamento irá cobrir.

As opções mais comuns são:

Você também pode combinar essas abordagens – por exemplo, criando um orçamento anual com revisões mensais.

Antes de projetar os números do futuro, é essencial olhar para o passado.

Analise os demonstrativos financeiros dos últimos 12 a 24 meses para identificar:

Essa análise ajuda a criar projeções mais realistas e identificar oportunidades ou gargalos financeiros.

Com base no histórico e nas metas da empresa, estime quanto você espera faturar no período escolhido.

Considere:

Evite superestimar os ganhos.

Trabalhar com uma margem de segurança é uma prática recomendada para garantir maior previsibilidade.

Agora é hora de mapear todos os custos da operação, separando-os em categorias.

Por exemplo:

Uma boa dica é utilizar ferramentas de controle financeiro ou planilhas organizadas por centro de custo.

Além das despesas operacionais, o orçamento deve contemplar:

Essa etapa evita surpresas desagradáveis e garante que sua empresa esteja preparada para imprevistos.

Leia mais:

➡️ Reserva financeira de emergência: por onde começar?

➡️ 4 passos para montar uma reserva de emergência para o seu negócio

Com as informações acima, elabore um fluxo de caixa estimado, mês a mês, incluindo:

Esse controle permite antecipar períodos de déficit e planejar ações para manter a saúde financeira da empresa.

Antes de colocar o orçamento em prática, é importante envolver os líderes de cada setor (financeiro, comercial, marketing, operações etc.) para:

Esse processo aumenta o comprometimento da equipe e melhora a execução do planejamento.

Um bom orçamento não deve ser engavetado!

É essencial acompanhar a execução mês a mês e comparar o previsto com o realizado.

Assim, você poderá:

O ideal é realizar revisões periódicas (mensais ou trimestrais) para manter o orçamento sempre ajustado à realidade do negócio.

Para entender melhor a aplicação prática do orçamento empresarial, é útil visualizar como ele se comporta em diferentes cenários.

Abaixo, você encontrará três exemplos comuns enfrentados por empresas e como o orçamento pode ser uma ferramenta estratégica em cada caso.

Imagine uma startup de tecnologia que conquistou novos clientes rapidamente e está expandindo suas operações.

Sem um orçamento bem estruturado, essa empresa corre o risco de crescer desorganizadamente, acumulando dívidas ou enfrentando gargalos operacionais.

Como o orçamento ajuda:

Agora pense em uma empresa varejista que sofre uma queda sazonal ou inesperada nas vendas.

A ausência de um planejamento pode resultar em atrasos de pagamentos, demissões e até endividamento.

Como o orçamento ajuda:

Uma indústria de alimentos está prestes a lançar um novo item no mercado – isso envolve gastos com pesquisa, produção, divulgação e logística.

Sem orçamento, o risco de extrapolar os custos e comprometer a saúde financeira da empresa é alto.

Como o orçamento ajuda:

Esses cenários mostram que o orçamento não serve apenas para "fechar as contas", mas sim para apoiar decisões estratégicas, com visão de curto, médio e longo prazo.

Ter um orçamento empresarial bem definido não é apenas uma boa prática – é um diferencial competitivo.

Ele proporciona uma série de benefícios que impactam diretamente a eficiência, a segurança e o crescimento do seu negócio.

Confira os principais:

O orçamento permite que você saiba exatamente para onde o dinheiro está indo, o que facilita a identificação de desperdícios, gargalos e oportunidades de economia – isso ajuda a empresa a operar de forma mais enxuta e eficiente.

Com dados concretos em mãos, os gestores podem avaliar os riscos e benefícios de cada decisão com mais confiança, o que vale para investimentos, cortes, negociações com fornecedores, contratações e muito mais.

Ter um orçamento significa poder prever cenários e se preparar com antecedência, trazendo mais estabilidade à empresa, reduz a exposição a riscos e permite traçar metas realistas com base em dados históricos.

Quando o negócio conta com um orçamento flexível e atualizado, torna-se muito mais fácil reagir a mudanças internas ou externas – como variações no mercado, crises econômicas ou novas oportunidades.

Empresas que mantêm orçamentos organizados transmitem maior confiança a bancos, investidores e parceiros, facilitando o acesso a financiamentos e parcerias estratégicas.

O orçamento serve como um guia comum para todos os setores da empresa.

Com ele, cada área entende suas metas, limites de gastos e prioridades, promovendo mais colaboração e foco.

Ao prever receitas e despesas com antecedência, o orçamento reduz significativamente as chances de sustos financeiros – isso evita atrasos em pagamentos, multas, endividamento ou paradas operacionais.

Você já aprendeu o que é um orçamento empresarial, seus tipos e como criá-lo – agora, vem a parte prática: como organizar e controlar esse orçamento de forma simples, segura e sem pagar caro por isso?

A resposta está na escolha da conta digital ideal para sua empresa – e a Conta PJ da InfinitePay é uma das melhores opções do mercado.

💰 Economia real: você pode economizar até R$ 3.069,72 por ano com uma conta 100% gratuita e sem tarifas escondidas.

⚙️ Gestão completa: oferece Pix grátis, link de pagamento e cartões sem anuidade para controlar todo o fluxo financeiro.

📊 Organização simplificada: permite criar cartões por tipo de despesa e acompanhar tudo direto pelo app, com gráficos e extratos detalhados.

🚀 Pronta para o crescimento: ideal para MEIs e pequenas empresas que querem agilidade e controle, com abertura de conta em menos de 5 minutos.

Quer organizar o orçamento da sua empresa de forma prática, eficiente e sem pagar nada por isso?

Baixe o app já e crie sua conta PJ gratuitamente.

O Custo das Mercadorias Vendidas (CMV) é um dos indicadores mais importantes da gestão financeira, representando frequentemente mais da metade das despesas operacionais das empresas brasileiras.

Dados recentes revelam que 63% das empresas no Brasil planejavam reduzir seus custos totais em pelo menos 10% em 2024, destacando a importância estratégica do controle eficiente do CMV para competitividade e crescimento.

Entender claramente o que é CMV possibilita que empreendedores, gestores financeiros e estudantes identifiquem oportunidades valiosas de redução de custos e aumento da lucratividade.

Neste guia, você conhecerá desde como calcular corretamente o CMV até estratégias práticas de gestão para transformar esses números em ganhos tangíveis para seu negócio.

Para garantir a lucratividade da empresa, é essencial dominar claramente o que é CMV. Isso porque esse indicador afeta diretamente a formação de preços e a rentabilidade das suas operações.

Um controle eficiente sobre o custo de mercadorias vendidas permite que você identifique onde reduzir despesas operacionais e melhore suas estratégias de precificação. A gestão financeira CMV bem implementada pode determinar o sucesso ou fracasso de um negócio.

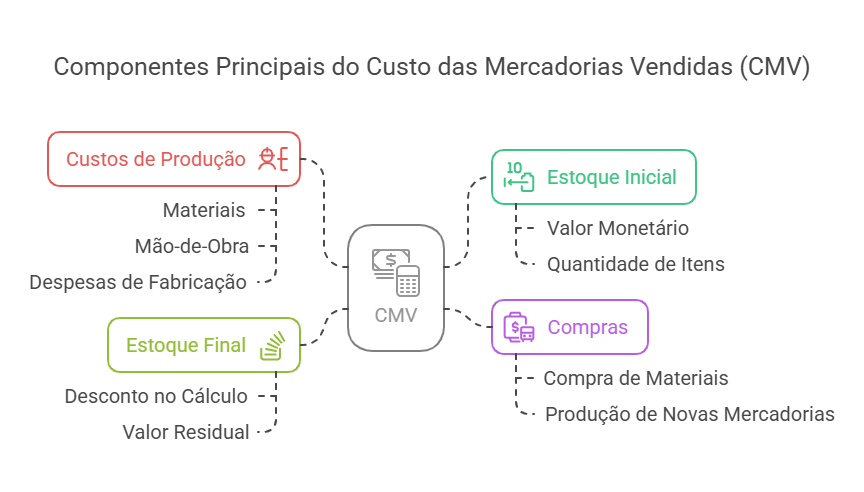

De maneira objetiva, o Custo das Mercadorias Vendidas é a soma dos custos diretamente ligados à produção ou aquisição dos produtos que sua empresa vendeu durante determinado período. Ou seja, é o valor investido nas mercadorias concretamente comercializadas.

Embora a definição pareça simples, na prática muitos cometem erros ao deixar de considerar todos os custos associados. Em uma boa prática de contabilidade empresarial, o CMV inclui os seguintes itens básicos:

Contabilizar corretamente esses componentes é fundamental para garantir resultados exatos e uma gestão financeira eficaz.

O entendimento claro do custo de mercadorias vendidas funciona como base para uma precificação correta.

Conhecer seu CMV permite calcular preços sustentáveis e lucrativos, considerando todos os custos relacionados à aquisição ou produção dos produtos que você comercializa.

Ignorar essa métrica pode levar a erros críticos na precificação, resultando em preços excessivos que afastam clientes, ou baixos demais, comprometendo sua rentabilidade no longo prazo.

Entender claramente o que é CMV significa saber exatamente como realizar o seu cálculo. Calcular o CMV é determinar com precisão os custos diretos dos produtos que sua empresa vendeu.

Essa informação é vital para decisões empresariais, pois influencia diretamente preços, margens e lucratividade. Empreendedores, gestores financeiros e estudantes devem aplicar regularmente o cálculo.

O ideal é realizá-lo mensalmente ou trimestralmente para acompanhar variações nos custos. Neste guia, o cálculo será demonstrado passo a passo, permitindo resultados consistentes e confiáveis ao aplicar corretamente a fórmula do CMV, essencial para uma precificação consciente.

Apesar de simples, o cálculo correto do CMV exige atenção especial aos componentes diretos de custos: estoque inicial (produtos no início do período), compras (aquisição de novos produtos) e estoque final (produtos restantes ao fim do período).

Veja abaixo a fórmula do CMV detalhada claramente:

CMV = Estoque Inicial + Compras - Estoque Final

Entender claramente esses elementos é fundamental. Um único erro pode comprometer toda sua análise financeira.

Agora veja na prática como realizar o cálculo de CMV em dois setores diferentes.

Esses exemplos comprovam que, ao realizar corretamente o cálculo de CMV, você assegura uma gestão financeira precisa, melhorando o controle sobre seus custos.

Em um ambiente financeiro altamente competitivo, calcular o CMV corretamente é essencial para decisões empresariais certeiras. Entretanto, erros comuns ainda acontecem, comprometendo seriamente a lucratividade e a gestão financeira das empresas. Mas quais são os erros mais comuns no cálculo de CMV e como você pode evitá-los? Nesta seção, identificamos claramente esses problemas práticos e explicamos como preveni-los no seu dia a dia.

Não incluir todos os custos relevantes no seu cálculo de CMV é um erro frequente e caro. Na contabilidade empresarial é essencial documentar rigorosamente cada custo direto associado às mercadorias vendidas. Custos pequenos podem parecer irrelevantes, mas influenciam diretamente na precisão financeira final.

Custos frequentemente esquecidos incluem:

A solução é simples: registre detalhadamente cada gasto e inclua-os sempre no seu CMV.

Um erro comum na gestão financeira CMV é confundir despesas operacionais com custo de mercadorias vendidas. Despesas operacionais referem-se à administração geral e vendas da empresa. Já o CMV está diretamente ligado ao produto vendido. Será que o aluguel da loja faz parte do CMV?

Veja uma comparação simples e direta:

| Categoria |

|---|

| Despesas Operacionais |

| CMV |

| Aluguel, telefone, marketing |

| Matéria-prima, frete sobre compras, embalagem direta |

| Salário administrativo |

| Custo direto com mão de obra na produção |

Evite misturar esses custos para garantir clareza financeira e precisão estratégica.

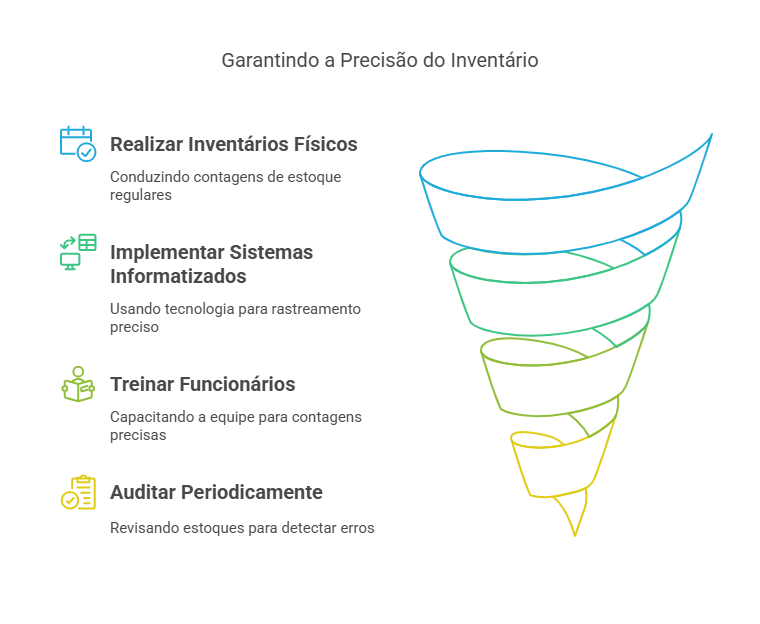

Falhas no inventário são um grande risco ao calcular corretamente o que é CMV. Inventários incorretos ocasionam relatórios distorcidos, prejudicando decisões financeiras cruciais e estratégias de preço assertivas.

Para evitar falhas comuns de inventário siga essas dicas práticas:

Essas medidas simples garantem precisão confiável nas suas análises financeiras.

Em um cenário altamente competitivo, reduzir custos é essencial para ampliar sua margem de lucro. Se você já compreendeu claramente o que é CMV, agora enfrenta um desafio prático: como reduzi-lo efetivamente? Quais estratégias simples você pode aplicar imediatamente para ver resultados financeiros rápidos? Nesta seção, você encontrará ações práticas que permitirão reduzir o CMV e impulsionar sua lucratividade diretamente.

Controlar o estoque de forma rigorosa pode melhorar significativamente sua gestão financeira CMV. Um estoque mal gerido provoca desperdícios e estoques em excesso, gerando altos custos no cálculo do CMV.

Faça o seguinte para otimizar o estoque:

Entender o custo de mercadorias vendidas passa também por obter preços melhores na relação com fornecedores. Negociar boas condições comerciais reduz diretamente seu CMV e aumenta o lucro das suas operações.

Adote essas técnicas objetivas nas negociações com fornecedores:

Uma gestão ruim do fluxo de materiais frequentemente leva a desperdícios, aumentando seu CMV. Eficiência nesse controle é fundamental em qualquer boa prática de contabilidade empresarial.

Veja como gerenciar melhor o fluxo de materiais e mercadorias:

Essas ações práticas poderão diminuir significativamente seu CMV, potencializando os ganhos financeiros do seu negócio.

Entender e gerenciar o Custo das Mercadorias Vendidas (CMV) é, sem dúvida, um passo fundamental para a saúde financeira e a lucratividade do seu negócio. Como vimos, um cálculo preciso, livre de erros comuns como falhas de inventário, e a implementação de estratégias para reduzir o CMV, como a otimização do controle de estoque, são essenciais.

Controlar manualmente cada entrada e saída pode ser complexo e abrir margem para imprecisões que afetam diretamente seus resultados. Imagine ter seu inventário atualizado automaticamente a cada venda, facilitando o cálculo do CMV e fornecendo dados claros para decisões estratégicas.

O PDV da InfinitePay, integrado à maquininha, oferece exatamente isso: uma gestão de estoque simplificada e em tempo real. Ele ajuda a evitar desperdícios e garante a precisão financeira necessária para uma gestão eficaz. Descubra como o PDV da InfinitePay automatiza seu inventário para um controle de CMV eficaz e impulsione seus lucros.

.avif)

.avif)