Descubra como Pix transformou as transações bancárias. Saiba mais sobre as últimas tendências e comece a usar o Pix hoje.

Você sabia que é possível parcelar compras sem ter um cartão de crédito? Com o avanço das tecnologias financeiras, surgiram diversas alternativas para quem precisa dividir o valor de suas compras.

Se você está entre os brasileiros que não possuem ou não podem usar um cartão de crédito, seja por restrições de crédito ou escolha pessoal, não se preocupe: existem opções como crediário digital, Pix parcelado e empréstimos que podem ser a solução para suas necessidades de compra.

Neste artigo, vamos explorar essas alternativas e mostrar como você pode fazer compras parceladas de forma segura e conveniente, mantendo o controle de suas finanças.

Muitos consumidores buscam alternativas para parcelar suas compras sem depender de cartões de crédito – essa necessidade surge tanto pela falta de acesso a cartões quanto pela preferência por um maior controle financeiro.

Felizmente, o mercado brasileiro oferece diversas opções de parcelamento sem cartão, cada uma com características únicas que atendem a diferentes perfis de consumidores.

O crediário digital moderniza o tradicional carnê, permitindo compras parceladas diretamente com a loja.

Esse sistema oferece uma experiência personalizada e simplificada, com aprovação rápida e gerenciamento via aplicativo.

O processo envolve uma análise de crédito realizada pela própria loja, estabelecendo um acordo que define o número de parcelas e valores.

Para utilizar, o cliente baixa o aplicativo do crediário digital, faz o cadastro, descobre seu limite de crédito e pode realizar compras em lojas parceiras.

Veja também: Carnê de pagamento: entenda a melhor forma de oferecer uma boa opção de pagamento parcelado

O Pix parcelado surge como uma alternativa moderna e eficiente: nessa modalidade, o pagamento é dividido em até 12 parcelas, com as prestações programadas automaticamente para serem pagas nas datas específicas.

O cliente seleciona a opção Pix parcelado durante a compra e define a quantidade de parcelas desejada – é uma opção que combina a praticidade do Pix com a flexibilidade do parcelamento, embora nem todas as instituições financeiras ofereçam essa possibilidade.

Na InfinitePay, o Pix parcelado chegou para trazer mais flexibilidade para quem quer pagar em parcelas sem perder as vantagens do pagamento à vista.

Com essa funcionalidade, você pode parcelar seus pagamentos, diretamente pelo aplicativo, sem precisar de cartão de crédito. Assim, é possível aproveitar os descontos do pagamento à vista enquanto paga as parcelas de maneira simples e conveniente, utilizando o saldo da sua conta InfinitePay.

Leia mais:

Para compras de valores maiores, o empréstimo pessoal pode ser uma solução viável: empresas especializadas oferecem empréstimos com parcelas personalizadas e processos rápidos de aprovação.

Geralmente, é necessário ter uma conta no aplicativo da empresa e mantê-la movimentada regularmente.

É crucial ler atentamente os termos do contrato e calcular o valor total a ser pago, considerando os juros, para garantir que essa opção seja vantajosa para sua situação financeira.

Você também pode se interessar:

O cartão consignado é uma opção voltada para aposentados, pensionistas do INSS, servidores públicos e trabalhadores de empresas conveniadas.

Ele permite realizar compras parceladas com condições diferenciadas, já que as parcelas são descontadas diretamente da folha de pagamento ou benefício do cliente.

Essa modalidade oferece taxas de juros menores em comparação a cartões de crédito tradicionais, além de prazos de parcelamento mais longos.

Para utilizá-lo, é necessário solicitar o cartão junto à instituição financeira que oferece o serviço, apresentar os documentos necessários e passar por uma análise de crédito simplificada.

É importante manter um planejamento financeiro cuidadoso, já que o desconto é automático e compromete a renda mensal.

O financiamento é ideal para quem busca adquirir bens de alto valor, como veículos, imóveis ou equipamentos, e pagar em parcelas mensais.

Essa modalidade consiste em um contrato com uma instituição financeira, que disponibiliza o valor total do bem e permite o pagamento em longo prazo.

As condições de pagamento – como o número de parcelas, taxa de juros e entrada inicial – são definidas no momento da contratação.

Para contratar, o cliente precisa apresentar documentos como comprovante de renda, identidade e CPF, e passar por uma análise de crédito.

O financiamento pode incluir encargos como taxas administrativas e seguro, por isso, é essencial avaliar o Custo Efetivo Total (CET) antes de fechar o contrato.

Para quem deseja realizar compras parceladas sem a necessidade de cartão de crédito, existem várias opções no mercado: lojas físicas e virtuais, assim como plataformas especializadas, oferecem alternativas acessíveis e seguras para diferentes tipos de consumidores.

Confira as principais opções:

Grandes redes de varejo, como lojas de móveis, eletrodomésticos e roupas, frequentemente oferecem crediários próprios para facilitar o parcelamento das compras.

Esse sistema permite que o cliente faça o cadastro diretamente com a loja e parcele suas compras de forma prática.

Geralmente, o crediário é gerenciado por aplicativos ou carnês físicos.

Exemplos de lojas com crediário:

Vantagens:

Cuidados:

Antes de fechar a compra, avalie as taxas de juros aplicadas e as condições de pagamento para evitar surpresas.

Alguns marketplaces populares oferecem opções de pagamento parcelado, como o Pix parcelado.

Plataformas como Shopee e Americanas têm parcerias com instituições financeiras que permitem dividir o valor sem a necessidade de cartão de crédito.

Vantagens:

Dica:

Certifique-se de que o vendedor seja confiável e avalie as políticas de troca e devolução antes de finalizar a compra.

Aplicativos especializados, como PagSeguro e Creditas, oferecem sistemas de crediário digital que permitem parcelar compras em estabelecimentos parceiros.

O cliente se cadastra, realiza uma análise de crédito e descobre seu limite para compras parceladas.

Vantagens:

Exemplo de uso:

O cliente pode usar o crediário digital em supermercados, lojas de móveis e farmácias cadastradas no sistema.

Pequenos comércios, como lojas de móveis, eletrodomésticos ou roupas, ainda utilizam o tradicional sistema de carnê para permitir o parcelamento sem cartão de crédito.

Nesse caso, o cliente realiza pagamentos mensais diretamente no estabelecimento ou em lotéricas.

Vantagens:

Cuidados:

Confirme se as condições do parcelamento estão claras e peça o carnê completo para acompanhar os pagamentos.

Algumas fintechs e bancos digitais oferecem soluções inovadoras, como o Pix parcelado, que permite dividir o valor da compra em parcelas automáticas.

A InfinitePay, por exemplo, oferece Pix gratuito e ilimitado para CPF, MEI e CNPJ, além do Pix parcelado, que é uma ótima alternativa para quem busca praticidade e segurança.

Vantagens:

Essas opções abrangem diferentes perfis de consumidores, desde os que preferem soluções digitais até aqueles que optam por métodos mais tradicionais.

Escolha a alternativa que melhor atende às suas necessidades e aproveite os benefícios de parcelar suas compras sem depender de cartão de crédito!

Realizar compras parceladas sem cartão de crédito pode ser uma excelente alternativa para quem busca flexibilidade financeira – no entanto, é crucial adotar medidas de segurança para proteger suas finanças e evitar problemas futuros.

Ao comprar online, certifique-se de que o site ou plataforma é legítimo, já que golpistas muitas vezes se passam por lojas confiáveis.

Para evitar problemas, siga estas práticas:

Tomar esses cuidados reduz significativamente o risco de cair em golpes e protegerá seus dados pessoais e financeiros.

O parcelamento pode ser uma ferramenta útil para organizar o orçamento, mas é fundamental evitar comprometer uma parte muito grande da sua renda mensal com parcelas.

Siga estas orientações:

Manter as parcelas dentro de um limite saudável ajudará a evitar endividamento e protegerá sua saúde financeira.

Ter acesso a um atendimento ao cliente eficiente é essencial para resolver problemas relacionados ao parcelamento, como renegociações, dúvidas ou atrasos.

Para garantir um suporte adequado, leve em conta:

Um atendimento de qualidade é um indicador de que o estabelecimento valoriza a experiência do cliente e pode ajudar a solucionar problemas com rapidez.

Após realizar uma compra parcelada, é importante acompanhar de perto os pagamentos para evitar atrasos ou cobranças indevidas.

O acompanhamento regular permite maior controle financeiro e evita problemas como juros por atraso.

Promoções e descontos muito vantajosos podem esconder armadilhas.

Ser crítico e atento a essas ofertas ajudará a evitar golpes e prejuízos financeiros.

Adotar essas dicas adicionais, combinadas com as já mencionadas, é uma excelente forma de comprar parcelado com segurança, evitando surpresas desagradáveis e protegendo suas finanças.

Ao optar por parcelamento sem cartão de crédito, é fundamental analisar cuidadosamente as taxas e juros envolvidos.

Diferentes métodos de parcelamento podem apresentar custos variados, impactando significativamente o valor final da compra.

Lembre-se: uma compra aparentemente vantajosa pode se tornar cara devido a altas taxas de juros, portanto, sempre opte pela alternativa que melhor se adeque à sua capacidade financeira.

A leitura atenta dos termos e condições é uma etapa crucial, frequentemente negligenciada pelos consumidores.

Este documento contém informações vitais sobre o parcelamento, incluindo:

Dedique tempo para compreender completamente os termos antes de finalizar a compra e, em caso de dúvidas, não hesite em contatar o serviço de atendimento ao cliente para esclarecimentos.

Lembre-se: ao concordar com os termos, você está firmando um contrato legal.

Adotando essas dicas para comprar parcelado com segurança, você minimiza os riscos de fraudes e surpresas desagradáveis.

O Pix Parcelado da InfinitePay veio para proporcionar mais flexibilidade a quem deseja parcelar suas compras sem abrir mão das vantagens do pagamento à vista.

Com essa funcionalidade, é possível dividir o valor do pagamento diretamente pelo aplicativo, sem necessidade de um cartão de crédito – dessa forma, você aproveita os descontos de pagamento à vista enquanto quita as parcelas de forma prática e conveniente, utilizando o saldo da sua conta InfinitePay.

A experiência é tão simples quanto fazer um Pix tradicional: o vendedor recebe o valor integral na hora, e você escolhe as condições de parcelamento que melhor atendem suas necessidades.

Com a opção de pagar a primeira parcela em até 30 dias e valores de parcelas a partir de R$ 1,00, você tem toda a liberdade para organizar suas finanças sem preocupações.

Além disso, o Pix Parcelado garante mais controle sobre seus pagamentos, permitindo que você antecipe parcelas sempre que quiser, economizando ainda mais: as parcelas são quitadas automaticamente com o saldo da sua conta, trazendo praticidade e evitando atrasos.

O pagamento à vista é a chave para melhorar o fluxo de caixa do seu negócio e reduzir riscos financeiros.

Muitos lojistas enfrentam desafios com inadimplência, dificuldades em negociar com clientes e problemas na gestão de recebíveis, comprometendo a saúde financeira da empresa.

Neste artigo, vamos explorar como o pagamento à vista pode aumentar a liquidez.

Também veremos como ele otimiza suas finanças e impulsiona o crescimento do seu negócio.

Descubra as melhores práticas, vantagens e estratégias para implementar essa forma de pagamento de maneira eficiente e conquistar uma vantagem competitiva no mercado.

Pagamento à vista é quando o cliente quita o valor total de um produto ou serviço no momento da compra, sem parcelamentos ou adiamentos.

Por exemplo, se você tem uma loja de sapatos e um produto custa R$ 200 reais. Independentemente da forma de pagamento (cartão, Pix, etc.), ao pagar de uma vez esse valor, o seu cliente está realizando uma compra à vista.

Oferecer diversas formas de pagamento à vista é essencial para atender às preferências dos clientes e otimizar as operações do seu negócio. A seguir, exploramos as principais modalidades e como elas podem beneficiar tanto você quanto seus clientes.

Pix é um sistema de pagamentos instantâneos que permite transferências financeiras em tempo real, 24 horas por dia, todos os dias da semana.

Diferente de transferências bancárias tradicionais, que podem levar horas ou até dias para serem processadas, o Pix oferece agilidade e conveniência para clientes e empresas.

Vantagens do Pix para o seu negócio:

Com a InfinitePay, o Pix é taxa 0% e pode ser feito pela maquininha, celular ou link compartilhável.

Faça e receba Pix 24h por dia, 7 dias por semana, sem taxas escondidas ou limite de transações.

Dinheiro é a forma tradicional de pagamento em espécie, utilizando notas e moedas físicas para realizar transações comerciais.

Apesar do avanço dos meios eletrônicos, o dinheiro em espécie continua sendo uma opção relevante, especialmente em estabelecimentos físicos.

Vantagens do dinheiro para o seu negócio:

Considerações importantes:

Cartão de débito é um cartão bancário que permite que o valor da compra seja debitado imediatamente da conta-corrente do cliente no momento da transação.

Ele é uma forma prática e segura de receber pagamentos à vista.

Vantagens do cartão de débito para o seu negócio:

Dicas para maximizar os benefícios:

Oferecer diversas opções amplia o alcance do seu negócio e atende a diferentes perfis de clientes. Algumas práticas recomendadas incluem:

Optar pelo pagamento à vista não se trata apenas de receber o dinheiro imediatamente, mas também de aproveitar oportunidades que podem impulsionar o crescimento da sua empresa. Vamos explorar as principais vantagens:

Receber o valor total das vendas na hora fortalece o fluxo de caixa, permitindo que você tenha recursos disponíveis para investir em estoque, infraestrutura ou marketing.

Por exemplo, investir em marketing pode aumentar a visibilidade da sua marca e atrair mais clientes, enquanto investir em infraestrutura pode melhorar a eficiência operacional, resultando em uma melhor experiência para o cliente.

Além de facilitar o pagamento de despesas operacionais, possibilita aproveitar oportunidades de negócios que exigem capital imediato.

Imagine que sua loja de roupas recebe um grande volume de compras à vista.

Com o capital em mãos, você consegue adquirir novas coleções antecipadamente, garantindo produtos exclusivos e atraindo mais clientes.

Ao receber o pagamento no ato da venda, você elimina o risco de inadimplência.

Não há preocupações com clientes que podem atrasar ou não pagar parcelas futuras, o que protege a saúde financeira do seu negócio.

A inadimplência entre empresas cresceu nos últimos anos, só em abril de 2024, o número de brasileiros inadimplentes chegou a 68,78 milhões, representando aproximadamente 41,79% da população adulta.

Este é o maior número registrado na série histórica do SPC Brasil.

Portanto, priorizar o pagamento à vista é uma forma eficaz de evitar esse tipo de problema.

Com dinheiro disponível, você tem mais força para negociar melhores preços e condições de pagamento com seus fornecedores.

Isso pode resultar em descontos significativos ou em prazos mais vantajosos.

Para isso, utilize os recursos provenientes dos pagamentos à vista para negociar descontos por volume ou por antecipação de pagamento, aumentando sua margem de lucro.

Ao reduzir custos operacionais e custos financeiros, como taxas de transação, despesas administrativas e juros sobre parcelamentos, você pode repassar parte dessa economia para seus clientes na forma de descontos, tornando seus produtos ou serviços mais competitivos no mercado.

Incentive formas de pagamento que são mais vantajosas para o seu negócio. Por exemplo, você pode oferecer um desconto especial para pagamentos via Pix ou cartão de débito, já que possuem um custo menor ou zero, como no Pix da InfinitePay.

Menos transações parceladas significam menos complexidade na contabilidade.

Com pagamentos à vista, fica mais fácil acompanhar as entradas de dinheiro, fazer conciliações bancárias e manter o controle financeiro em dia.

Ter capital imediato permite que você invista em melhorias no seu negócio, como expansão do espaço físico, treinamento de funcionários ou aquisição de novas tecnologias.

Com receitas previsíveis e imediatas, você pode planejar melhor o futuro do seu negócio. Isso facilita a definição de metas, a elaboração de orçamentos e a tomada de decisões estratégicas.

Aproveitar as vantagens do pagamento à vista é uma estratégia inteligente para fortalecer a saúde financeira da sua empresa.

Além de reduzir riscos, você cria oportunidades para crescer e se destacar no mercado.

Considere implementar políticas que incentivem os clientes a optarem por essa modalidade, como descontos exclusivos ou benefícios adicionais.

Ambos os métodos têm vantagens e desafios, e a melhor opção dependerá do perfil dos seus clientes, do setor em que atua e dos seus objetivos empresariais.

Considere que ao vender parcelado, você talvez precisará abrir mão das vantagens do pagamento à vista.

Confira algumas dicas para decidir a melhor opção para o seu negócio:

Estratégias para equilibrar as duas opções:

Exemplo:

Digamos que você tem uma loja de móveis, você poderia adotar a seguinte estratégia:

Com essa abordagem, você consegue aumentar as vendas, atender diferentes perfis de clientes e manter um fluxo de caixa equilibrado.

O ideal é encontrar um equilíbrio que atenda às necessidades dos seus clientes e mantenha a saúde financeira do seu negócio.

Ao oferecer tanto o pagamento à vista quanto o parcelado, com condições claras e atrativas, você pode maximizar as vendas e fortalecer o relacionamento com seus clientes.

O crédito à vista é uma modalidade de pagamento em que o cliente utiliza o cartão de crédito para quitar o valor total da compra em uma única parcela.

Diferentemente do parcelamento comum, em que o valor é dividido em várias parcelas, o crédito à vista permite ao cliente quitar o valor integral de uma só vez, proporcionando uma maior conveniência para evitar compromissos futuros.

Para você, empreendedor, isso significa realizar a venda de forma integral.

No entanto, o recebimento do valor pode não ser imediato, dependendo das condições estabelecidas com a administradora do cartão.

Essa opção é vantajosa para clientes que preferem concentrar suas despesas na fatura do cartão de crédito, seja para organizar melhor as finanças ou para acumular pontos em programas de fidelidade.

Para o negócio, pode aumentar o ticket médio e facilitar a concretização de vendas, especialmente em produtos ou serviços de valor mais elevado.

Uma dúvida comum entre empreendedores é se o valor da venda no crédito à vista é disponibilizado imediatamente. Na prática, o recebimento não é instantâneo:

Por isso, é fundamental avaliar se a antecipação vale a pena para o seu fluxo de caixa e se os custos envolvidos não comprometem a rentabilidade da venda.

Por exemplo, a antecipação pode ser vantajosa quando você precisa aproveitar uma oportunidade de compra de estoque com desconto, mas não possui o capital necessário no momento.

Embora ambas as modalidades utilizem cartões, há diferenças importantes entre o crédito à vista e o cartão de débito. Existem exceções, mas geralmente elas são:

Em resumo, enquanto o crédito à vista oferece conveniência ao cliente que deseja concentrar gastos no cartão de crédito, o débito proporciona maior rapidez no recebimento e menores custos para o empreendedor.

Dicas para o seu negócio:

Ao utilizar a InfinitePay, você conta com as menores taxas do mercado e recebe seus pagamentos na hora ou em até 1 dia útil, sem precisar ficar esperando prazos extensos.

Confira as principais vantagens de receber pela InfinitePay:

O Pix é uma das formas mais rápidas e práticas de fazer transferências de dinheiro no Brasil.

Neste artigo, você vai aprender como fazer Pix para outra pessoa e entender melhor o funcionamento do sistema, as chaves Pix, como garantir a segurança nas transações e como fazer Pix gratuito e ilimitado.

Fazer uma transferência via Pix é simples e rápido.

Se você deseja saber como transferir dinheiro do Pix para outra pessoa, o passo a passo a seguir vai detalhar todas as etapas.

O primeiro passo é ter uma conta em um banco ou outra instituição financeira que ofereça o serviço Pix.

Praticamente todas as instituições financeiras no Brasil possuem essa funcionalidade.

O Pix está disponível no aplicativo bancário ou na carteira digital de sua instituição.

Basta acessar o aplicativo do seu banco – tenha certeza de que você está com a versão mais recente do aplicativo, pois isso garante o funcionamento adequado do Pix.

Ao entrar no aplicativo, procure pela opção “Pix”.

A maioria dos bancos coloca essa opção em destaque na tela principal.

No entanto, se não estiver visível, vá até o menu de transferências ou pagamentos.

Dentro do menu do Pix, você verá várias opções, como transferir, pagar ou cobrar.

Para enviar dinheiro para outra pessoa, selecione a opção “Transferir” ou "Pagar", dependendo da nomenclatura usada no seu banco.

O próximo passo é inserir a chave Pix da pessoa para quem você deseja transferir o dinheiro.

A chave Pix é um identificador único que pode ser um dos seguintes dados:

Verifique com a pessoa qual chave ela cadastrou no banco para receber o Pix e insira essa informação no campo solicitado.

Além de usar a chave Pix, você pode transferir dinheiro escaneando um QR code.

Para isso, siga os seguintes passos:

Lembrar de confirmar os dados é uma etapa crucial para aqueles que desejam saber como fazer Pix para outra pessoa, pois evita erros como transferências ao destinatário errado. Portanto, preste atenção: logo após inserir a chave Pix, o sistema vai automaticamente identificar a conta daquela chave.

Neste momento, verifique se o nome e os dados que aparecem estão corretos antes de seguir para a próxima etapa.

Agora, insira o valor que deseja transferir.

O Pix permite transferir desde centavos até valores mais altos.

Normalmente, o limite de valor para transações via Pix varia conforme o horário e as políticas de cada instituição financeira – portanto, caso queira transferir valores mais altos, verifique o limite máximo do seu banco.

Revise todos os dados, incluindo a chave Pix, o nome do destinatário e o valor.

Se tudo estiver correto, clique em “Confirmar” para concluir a transferência.

O Pix é conhecido por sua rapidez, então em questão de segundos a pessoa deve receber o dinheiro.

Tanto você quanto o destinatário receberão uma notificação ou comprovante da transação.

Pronto! Agora você sabe como usar o Pix para fazer uma transferência.

O Pix foi desenvolvido para ser uma forma de pagamento extremamente rápida e prática – geralmente, o tempo para enviar dinheiro usando o Pix é quase instantâneo.

Após a confirmação da transação, o valor é transferido para a conta do destinatário em questão de segundos, independentemente do horário ou dia da semana.

Isso é possível porque o Pix funciona 24 horas por dia, 7 dias por semana, incluindo finais de semana e feriados.

Essa rapidez é um dos grandes diferenciais do Pix em comparação a outras formas tradicionais de transferência, como DOC ou TED, que podem levar horas ou até dias úteis para serem concluídas.

Uma das grandes vantagens do Pix é que, na maioria dos casos, ele é gratuito para pessoas físicas.

Bancos e instituições financeiras não costumam cobrar por transferências feitas entre contas de pessoas físicas, o que torna o Pix uma alternativa extremamente econômica em comparação com outras modalidades de pagamento que, em geral, possuem tarifas.

No entanto, é importante observar que há algumas exceções: algumas instituições financeiras podem cobrar taxas se o Pix for utilizado para pessoas jurídicas.

Porém, na InfinitePay, o Pix é gratuito e ilimitado para CPF, MEI e CNPJ!

Atualmente, o Pix é limitado a transações dentro do território nacional, ou seja, não é possível fazer transferências internacionais diretamente usando o Pix.

A tecnologia foi desenvolvida especificamente para facilitar transferências entre contas bancárias brasileiras e não possui integração com sistemas de pagamento de outros países.

Porém, existem alternativas para realizar transferências internacionais, como o uso de serviços especializados (como a Western Union) ou mesmo bancos tradicionais que oferecem transferências para o exterior.

Estes servem para enviar recursos para outros países, mas costumam incluir tarifas e demorar um pouco mais para a conclusão da transação, que pode estar sujeita à variação cambial.

Não é possível cancelar uma transferência feita pelo Pix após a confirmação da transação.

Como o Pix foi projetado para ser instantâneo, assim que o usuário conclui o envio do dinheiro, o valor é transferido imediatamente para a conta do destinatário, sem a possibilidade de reverter o processo.

Isso torna o Pix uma opção muito rápida, mas também requer muita atenção ao inserir os dados do destinatário, como a chave Pix e o valor a ser enviado.

Em casos de erros, como enviar o dinheiro para o destinatário errado, a solução é entrar em contato com a pessoa que recebeu a quantia e solicitar o reembolso.

Se não houver uma devolução voluntária, o remetente pode precisar entrar em contato com o banco e, dependendo do caso, buscar suporte jurídico.

Portanto, é essencial revisar todos os dados antes de confirmar a transação.

O Pix é um sistema de pagamento instantâneo criado pelo Banco Central do Brasil, lançado em 2020.

Ele permite transferências e pagamentos entre pessoas, empresas e o governo em tempo real, 24 horas por dia, 7 dias por semana, incluindo feriados.

Diferente das tradicionais TED e DOC, o Pix processa transações em segundos.

Algumas vantagens do Pix incluem:

Veja também: Como funciona o Pix parcelado?

A chave Pix é um identificador simples e seguro que facilita as transações.

Com ela, não é necessário informar todos os dados bancários do destinatário, como agência e conta.

A chave funciona como uma "senha" que vincula o pagamento à conta do destinatário.

Existem quatro tipos principais de chaves Pix:

Confira o passo a passo de como criar um Pix.

O Pix Parcelado é uma funcionalidade que permite dividir o valor de uma compra em parcelas sem cartão de crédito, ideal para quem precisa de maior flexibilidade financeira.

Para parcelar um Pix na InfinitePay:

O Pix foi desenvolvido para ser uma forma de pagamento extremamente rápida e prática – geralmente, o tempo para enviar dinheiro usando o Pix é quase instantâneo.

Após a confirmação da transação, o valor é transferido para a conta do destinatário em questão de segundos, independentemente do horário ou dia da semana.

Isso é possível porque o Pix funciona 24 horas por dia, 7 dias por semana, incluindo finais de semana e feriados.

Essa rapidez é um dos grandes diferenciais do Pix em comparação a outras formas tradicionais de transferência, como DOC ou TED, que podem levar horas ou até dias úteis para serem concluídas.

Uma das grandes vantagens do Pix é que, na maioria dos casos, ele é gratuito para pessoas físicas.

Bancos e instituições financeiras não costumam cobrar por transferências feitas entre contas de pessoas físicas, o que torna o Pix uma alternativa extremamente econômica em comparação com outras modalidades de pagamento que, em geral, possuem tarifas.

No entanto, é importante observar que há algumas exceções: algumas instituições financeiras podem cobrar taxas se o Pix for utilizado para pessoas jurídicas.

Porém, na InfinitePay, o Pix é gratuito e ilimitado para CPF, MEI e CNPJ!

Atualmente, o Pix é limitado a transações dentro do território nacional, ou seja, não é possível fazer transferências internacionais diretamente usando o Pix.

A tecnologia foi desenvolvida especificamente para facilitar transferências entre contas bancárias brasileiras e não possui integração com sistemas de pagamento de outros países.

Porém, existem alternativas para realizar transferências internacionais, como o uso de serviços especializados (como a Western Union) ou mesmo bancos tradicionais que oferecem transferências para o exterior.

Estes servem para enviar recursos para outros países, mas costumam incluir tarifas e demorar um pouco mais para a conclusão da transação, que pode estar sujeita à variação cambial.

Não é possível cancelar uma transferência feita pelo Pix após a confirmação da transação.

Como o Pix foi projetado para ser instantâneo, assim que o usuário conclui o envio do dinheiro, o valor é transferido imediatamente para a conta do destinatário, sem a possibilidade de reverter o processo.

Isso torna o Pix uma opção muito rápida, mas também requer muita atenção ao inserir os dados do destinatário, como a chave Pix e o valor a ser enviado.

Em casos de erros, como enviar o dinheiro para o destinatário errado, a solução é entrar em contato com a pessoa que recebeu a quantia e solicitar o reembolso.

Se não houver uma devolução voluntária, o remetente pode precisar entrar em contato com o banco e, dependendo do caso, buscar suporte jurídico.

Portanto, é essencial revisar todos os dados antes de confirmar a transação.

Embora o Pix seja um sistema seguro, é sempre bom tomar algumas precauções para evitar erros ou fraudes.

Confira algumas dicas para enviar Pix de forma segura:

Um dos passos mais importantes para garantir que o dinheiro chegue ao destinatário correto é verificar a chave Pix.

Uma chave incorreta pode fazer com que sua transferência vá para a conta errada.

Após inserir a chave Pix no aplicativo do seu banco, os dados do destinatário (nome completo ou razão social, e às vezes o CPF/CNPJ parcial) aparecerão automaticamente na tela.

É fundamental revisar esses dados antes de confirmar a transação.

Para isso:

Golpistas costumam criar situações de urgência para fazer com que as vítimas ajam sem pensar.

Isso pode acontecer por meio de mensagens de texto, redes sociais ou e-mails de pessoas fingindo ser amigos, familiares ou representantes de empresas.

Fazer transações financeiras, incluindo transferências pelo Pix, em redes Wi-Fi públicas pode representar um grande risco.

Redes de internet públicas são mais vulneráveis a ataques cibernéticos, onde hackers podem interceptar informações.

As atualizações dos aplicativos bancários e de carteiras digitais trazem não apenas novas funcionalidades, mas também melhorias de segurança, como correções de vulnerabilidades.

Muitos aplicativos bancários oferecem camadas extras de segurança que você pode ativar, como autenticação em dois fatores (2FA), senha de acesso ao aplicativo e notificações em tempo real para cada transação.

A maioria dos bancos permite que você configure limites diários para transferências via Pix, o que é uma medida de segurança eficaz.

Se alguém conseguir acessar sua conta, o limite diário reduzirá os danos que poderiam ser causados.

Um dos métodos que golpistas usam para obter seus dados bancários é enviar links falsos por e-mail, mensagens de texto ou redes sociais.

Ao clicar nesses links, você pode ser redirecionado para páginas fraudulentas que se parecem com o seu banco mas, na verdade, estão capturando suas informações.

Leia mais:

Seu banco nunca vai pedir que você compartilhe senhas, códigos de verificação ou informações confidenciais via telefone, e-mail ou SMS.

Esses dados são exclusivamente para seu uso e devem ser mantidos em sigilo.

Se alguém solicitar senhas ou códigos, mesmo que se identifique como um funcionário do banco, desconfie e entre em contato diretamente com a instituição financeira para confirmar a autenticidade.

Caso seu celular seja perdido ou roubado, é importante que ele tenha mecanismos de segurança para evitar que outras pessoas acessem seu aplicativo bancário e façam transações.

Receber notificações sobre transações que você não realizou é um sinal de alerta.

Nesse caso, a primeira medida é bloquear a conta ou contatar o banco imediatamente.

Seguindo essas dicas, você pode fazer transferências via Pix com tranquilidade, sabendo que está tomando todas as medidas necessárias para garantir a segurança das suas operações financeiras.

Com o Pix da InfinitePay, saber como fazer um Pix para outra pessoa se torna ainda mais prático e vantajoso, já que é 100% gratuito e ilimitado para tanto para CPF, MEI e CNPJ.

Essa é uma excelente oportunidade para quem tem um pequeno negócio ou simplesmente deseja uma alternativa sem taxas.

Confira algumas vantagens:

O Pix revolucionou a maneira como os brasileiros realizam transações financeiras. Com transferências instantâneas e disponibilidade 24 horas por dia, esse sistema tornou-se essencial no cotidiano.

Segundo a previsão da empresa de pesquisa PCMI, o Pix deve representar 44% do mercado de pagamentos online do Brasil até o final de 2025, ultrapassando o uso de cartões de crédito que teriam uma fatia de 41%.

Se você ainda não utiliza o Pix e deseja saber como criar uma conta, este guia passo a passo é para você.

Leia também:

O primeiro passo é ter uma conta em um banco ou instituição de pagamento que ofereça o Pix. A InfinitePay oferece uma Conta Inteligente totalmente gratuita e isso inclui todas as ações com o Pix.

Além disso, caso você tenha um negócio ou queira começar a empreender, a Conta Inteligente e gratuita da InfinitePay oferece ferramentas, produtos e soluções para te ajudar da melhor forma possível. Isso é para você que quer receber de forma rápida e fácil e para o seu negócio que não pode parar de crescer.

Para criar sua conta Pix na InfinitePay, é muito rápido. Basta baixar o app e em menos de 5 minutos você já tem a opção de cadastrar sua Chave Pix.

Para começar a usar o Pix, é essencial cadastrar uma chave Pix, que funciona como um identificador único vinculado à sua conta bancária. Esse processo é simples e foi desenvolvido para ser rápido e acessível a todos os usuários.

Com a chave cadastrada, você já pode realizar e receber pagamentos instantaneamente.

Leia mais: Chave Pix: tipos, dicas e configurações

A utilização do Pix no dia a dia oferece diversas functionalities como transferir dinheiro para pessoas e estabelecimentos utilizando chaves, fazer compras em lojas físicas por meio de QR Codes, realizar pagamentos online com o recurso Pix Copia e Cola ou via QR Code, recarregar créditos de celular e até mesmo pagar a fatura de energia elétrica.

Em todos os casos a transferência é identificada na hora, sendo muito cômodo na hora de pagar uma dívida ou desbloqueio de algum serviço.

Com a Conta Pix da InfinitePay, você pode:

Leia também:

O Pix simplifica e agiliza as transações financeiras, reduz custos e promove a inclusão financeira no Brasil. Não perca mais tempo, crie sua conta digital na InfinitePay e cadastre sua chave Pix hoje mesmo e usufrua de transferências instantâneas e seguras!

Utilizar o boleto Pix ajuda muitos empreendedores a gerenciar seu fluxo de caixa de forma mais eficiente – não à toa, um estudo feito pela empresa de pesquisa e inteligência PCMI prevê que o Pix ultrapassará os cartões de crédito como o principal método de pagamento no comércio eletrônico até 2025, alcançando uma participação de 44% do mercado.

Essa preferência pode ser justificada pela facilidade e agilidade que uma forma de pagamento tão prática pode proporcionar.

A seguir você descobrirá o que é um boleto com Pix, como funciona, suas vantagens e como automatizar o envio dessas cobranças para melhorar o seu fluxo de caixa.

Confira também:

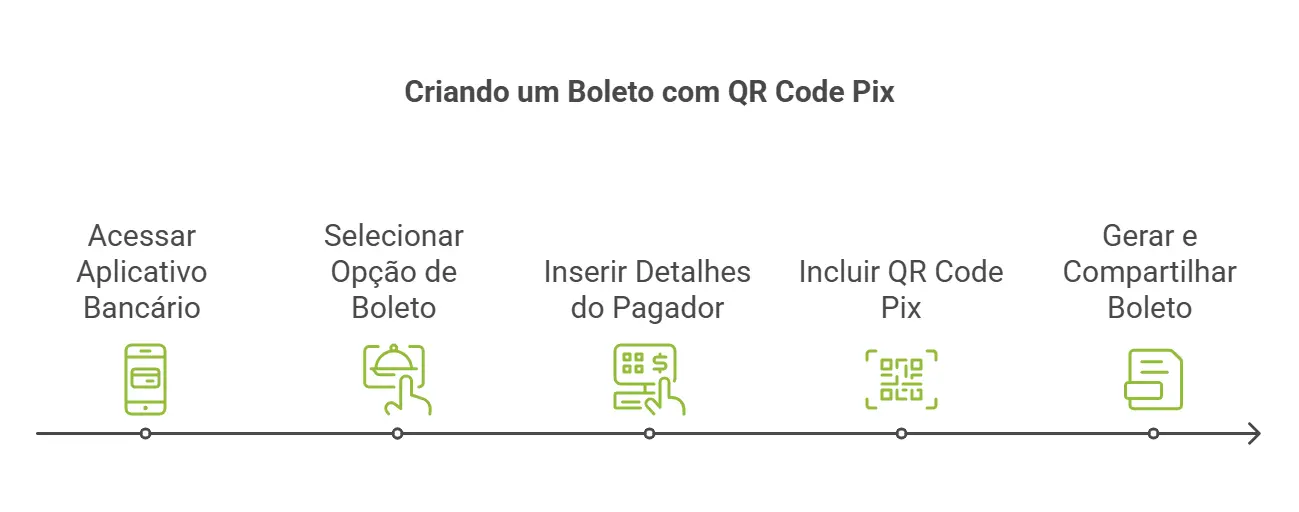

O boleto com Pix, também chamado de boleto híbrido, é uma evolução do tradicional boleto bancário que incorpora a tecnologia do sistema de pagamentos instantâneos do Banco Central, o Pix.

Em essência, trata-se de um documento de cobrança que une a familiaridade e a praticidade do boleto convencional com a agilidade do pagamento via Pix.

Essa solução permite que o pagador escolha entre dois métodos:

Essa flexibilidade beneficia tanto o pagador quanto o recebedor. Para empresas e empreendedores, o boleto com Pix melhora o fluxo de caixa, reduz a inadimplência e agiliza a compensação dos pagamentos.

O boleto com Pix mantém as características do boleto tradicional, como a possibilidade de definir data de vencimento, juros e multas, mas adiciona um elemento essencial: um QR Code Pix, que permite pagamento instantâneo.

Essa inovação resolve um dos principais problemas do boleto convencional: o tempo de compensação.

Na prática, o funcionamento é simples:

Esse processo reduz o risco de atrasos, melhora a experiência do cliente e oferece mais segurança na transação.

Você também pode se interessar:

Gerar boletos com QR Code Pix é uma opção útil para empresas, profissionais autônomos e lojistas que desejam receber pagamentos de forma rápida e sem burocracia.

O pagador poderá escolher entre digitar o código de barras manualmente e pagar pelo método tradicional ou escanear o QR Code Pix e realizar o pagamento instantaneamente.

Algumas vantagens de gerar boletos com QR Code Pix são:

Leia também: Como pagar boleto pelo Pix? Veja todas as formas

O boleto convencional e o boleto com Pix possuem diferenças significativas, especialmente no tempo de compensação e na forma de pagamento.

No boleto tradicional, o pagamento é feito por meio da leitura do código de barras ou da inserção da linha digitável em um sistema bancário – após o pagamento, o valor pode levar até três dias úteis para ser compensado e cair na conta do recebedor.

Já no boleto com Pix, além dessas mesmas opções, há a possibilidade de pagamento instantâneo via QR Code Pix: quando o pagador opta pelo Pix, o valor pode ser transferido em segundos, dependendo da instituição financeira – isso torna o processo mais rápido e eficiente, reduzindo a espera e melhorando o fluxo de caixa.

Outra diferença importante é a disponibilidade: o boleto convencional só pode ser pago dentro do horário bancário ou em dias úteis, enquanto o boleto com Pix pode ser quitado a qualquer momento, inclusive fins de semana e feriados.

Além disso, o boleto com Pix tende a reduzir o risco de inadimplência, já que oferece mais opções ao pagador e possibilita a confirmação do pagamento em tempo real.

| Boleto com Pix | Boleto Convencional |

|---|---|

| Instantâneo | Até 3 dias úteis |

| 24 horas por dia, 7 dias por semana | Limitado ao horário da Instituição financeira |

| Código de barras e QR Code | Código de barras |

| Mais previsível | Menos previsível |

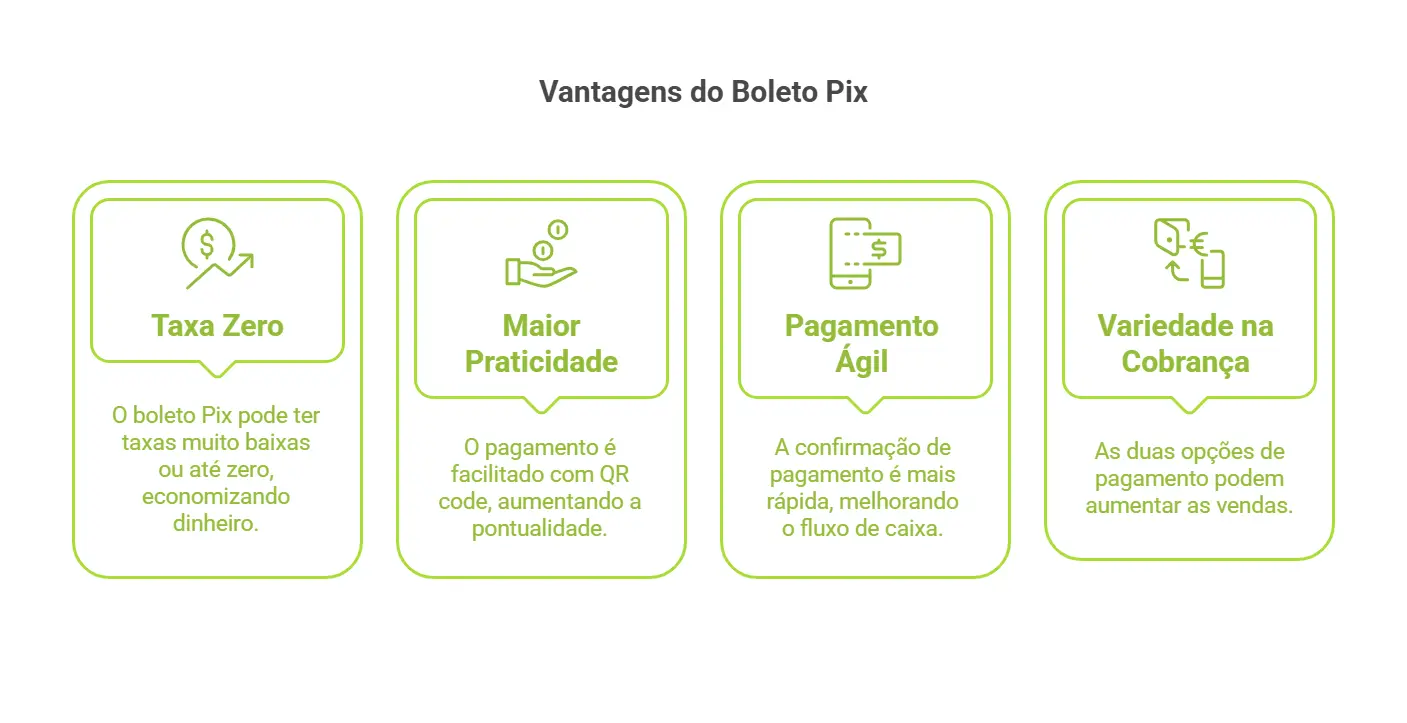

A seguir, você confere algumas vantagens de utilizar essa forma de pagamento.

Uma das grandes vantagens do boleto Pix é que ele costuma ter taxas muito mais baixas e, em alguns casos, pode até ter isenção de taxas.

Com isso você consegue economizar em taxas, manter uma maior parte por venda, consequentemente, oferecer um preço mais atrativo para seus produtos ou serviços.

Por exemplo, digamos que você utilize uma solução que não cobre taxas nessa opção de pagamento – se sua empresa processa R$ 100.000 em pagamentos mensais, ao deixar de pagar uma taxa de 2,5%, você economizaria R$ 2.500 por mês.

Isso representa R$ 30.000 ao ano que podem ser reinvestidos no seu negócio.

Veja mais:

Para o cliente, o boleto Pix traz uma facilidade extra: ele pode pagar o boleto escaneando o QR code do Pix diretamente, sem a necessidade de digitar números.

Essa praticidade pode resultar em um maior índice de pagamentos pontuais e menos casos de esquecimento ou atraso.

Além disso, com o envio de duas opções de pagamento de uma só vez, você perde menos tempo enviando cobranças iguais por canais diferentes.

Em comparação aos boletos tradicionais, onde o valor pode demorar alguns dias para ser compensado, a confirmação do Pix com boleto é mais rápida.

Essa agilidade ajuda a melhorar o fluxo de caixa e permite uma gestão financeira mais eficiente.

Confira também: Pagamento instantâneo: Como funciona e seus benefícios para empresas e consumidores

Com duas opções de pagamento em um só lugar, seu cliente pode pagar com o que preferir.

Além disso, com a Gestão de Cobrança da InfinitePay, seu cliente, além do Pix, também pode escolher pagar no crédito.

Isso significa que você não precisará perder mais vendas porque o seu cliente não tem o valor total do seu produto.

Leia mais: Pix parcelado: como funciona e como fazer?

Já pensou ter que gerar um código Pix toda vez que for cobrar uma venda online?

Com a Gestão de Cobrança da InfinitePay, além de você não precisar ficar enviando o link para o pagamento toda vez manualmente, você pode:

Digamos que você gerencia uma academia. Com a InfinitePay, você pode configurar cobranças mensais automáticas para todos os seus clientes.

No início de cada mês, o sistema envia automaticamente para os clientes e, à medida que os pagamentos são realizados, você recebe notificações em tempo real.

Isso não apenas economiza tempo, mas também reduz erros manuais e melhora significativamente seu fluxo de caixa.

Ao automatizar suas cobranças com a InfinitePay, simplifica seus processos internos e oferece uma experiência de pagamento superior.

O Pix Parcelado permite que você divida suas compras em várias parcelas mensais usando o Pix. Basta escolher a opção no aplicativo do banco e o valor será debitado em parcelas diretamente da sua conta. Descubra como funciona o Pix Parcelado e se vale a pena para você.

O Pix Parcelado é uma modalidade de pagamento que permite aos consumidores parcelar suas compras usando o sistema Pix, sem a necessidade de um cartão de crédito. Esta funcionalidade é especialmente útil para aqueles que preferem não utilizar o cartão de crédito, mas ainda desejam a flexibilidade de parcelar suas compras.

A principal função do Pix Parcelado é possibilitar pagamentos em parcelas mensais, facilitando a aquisição de produtos de maior valor sem o desembolso imediato do valor total. Isso traz uma grande vantagem para quem precisa gerenciar melhor seu fluxo de caixa e prefere evitar os altos juros do rotativo do cartão de crédito.

Assim que a transação é realizada, o valor total é creditado instantaneamente na conta do destinatário, enquanto o pagador se compromete a fazer o pagamento em parcelas.

Esse meio de pagamento oferece a vantagem da confirmação imediata, garantindo segurança para quem recebe o dinheiro.

No entanto, é importante estar atento às taxas e juros que podem ser aplicados pela instituição financeira, pois esses encargos podem variar dependendo das políticas do banco central do Brasil.

O Pix Parcelado oferece diversas vantagens que o tornam uma opção atraente para muitos consumidores. Entre elas, destacam-se:

Veja em detalhes mais vantagens do Pix Parcelado:

A principal vantagem de usar o Pix Parcelado é a facilidade de dividir uma compra em parcelas de forma simples e rápida.

O processo é muito ágil, permitindo que os consumidores escolham a quantidade de parcelas no momento da compra, sem complicações.

Para os lojistas, essa previsibilidade no recebimento das parcelas traz segurança e facilita a gestão do fluxo de caixa, já que eles sabem exatamente quando e quanto irão receber.

O Pix Parcelado se destaca pela rapidez na aprovação das transações. Com um tempo máximo de análise de até 3 segundos, os consumidores podem realizar suas compras de forma ágil e sem complicações.

Essa velocidade não compromete a segurança, pois a confirmação do pagamento é feita instantaneamente, garantindo que o recebedor tenha a certeza de que o dinheiro foi transferido.

As taxas e juros do Pix Parcelado tendem a ser inferiores às taxas dos cartões de crédito tradicionais. Isso ocorre porque, apesar de também incluir encargos, o Pix Parcelado geralmente apresenta taxas mais competitivas, especialmente quando comparado ao juro rotativo do cartão de crédito.

No entanto, é importante lembrar que essas taxas podem variar conforme a instituição financeira e o perfil do cliente. Algumas instituições podem aplicar juros adicionais em caso de inadimplência, e os lojistas podem optar por repassar uma taxa opcional ao consumidor para cobrir custos maiores ao oferecer a opção de parcelamento via Pix.

Os limites e regras do Pix Parcelado variam conforme a instituição financeira. Aqui estão alguns exemplos:

Essas variações são importantes para que os usuários possam escolher a melhor opção de acordo com suas necessidades.

Além disso, é necessário que o usuário tenha um limite de crédito pessoal pré-aprovado para acessar o Pix Parcelado. Cada instituição financeira tem a liberdade para definir as condições e prazos do parcelamento, permitindo ao consumidor escolher datas específicas de pagamento.

Embora o Pix Parcelado e o Pix Garantido pareçam semelhantes, existe uma diferença entre pix parcelado e eles.

O Pix Parcelado é uma linha de crédito oferecida pelas instituições financeiras, permitindo ao consumidor parcelar suas compras. Por outro lado, o Pix Garantido é gerido pelo Banco Central e funciona como um intermediário para os pagamentos, proporcionando maior segurança nas transações, também permite agendar pagamentos mesmo sem saldo suficiente no momento, o que oferece uma flexibilidade adicional para o pagador.

Em contrapartida, o Pix Parcelado foca em dividir o valor da compra em parcelas, sem a necessidade de usar um cartão de crédito, mas com a segurança de que o lojista receberá o valor integral imediatamente.

O Pix Parcelado é ideal para quem quer flexibilidade sem precisar de um cartão de crédito, oferecendo taxas geralmente mais competitivas. Já o Cartão de Crédito é mais vantajoso para quem precisa de prazos maiores e aceita pagar juros mais altos em caso de rolagem de dívida.

Veja o comparativo abaixo:

| Critério | Pix Parcelado | Cartão de Crédito |

|---|---|---|

| Forma de Pagamento | Pagamento via Pix, sem necessidade de cartão de crédito | Pagamento com cartão, usando linha de crédito pré-aprovada |

| Liberação do Valor | Valor total liberado imediatamente para o recebedor | Valor creditado conforme a data de pagamento de cada fatura |

| Parcelamento | Parcelamento definido na hora da compra, diretamente pelo aplicativo do banco | Parcelamento pode ser feito na hora ou após a compra (parcelamento da fatura) |

| Taxas de Juros | Geralmente mais baixas que as do crédito rotativo | Varia conforme a instituição, mas o crédito rotativo tem as taxas mais elevadas |

| Juros por Atraso | Juros por inadimplência definidos pelo banco, geralmente menores | Juros rotativos altos e multas por atraso |

| Aceitação | Disponível apenas para usuários que tenham conta e limite no banco que oferece | Aceito amplamente em lojas físicas e online |

Leia mais:

Para utilizar o Pix Parcelado, é necessário ter uma conta em um banco que ofereça essa opção e uma linha de crédito pré-aprovada. Antes de solicitar, confirme se seu banco disponibiliza o serviço, pois nem todas as instituições financeiras o oferecem.

Além disso, é essencial monitorar sua renda mensal ao usar o Pix Parcelado para evitar o endividamento. Usar essa modalidade de pagamento requer responsabilidade e um bom planejamento financeiro.

Leia mais: O que é inadimplência e como evitar?

Solicitar o Pix Parcelado é um processo simples e pode variar conforme o aplicativo do banco utilizado. Geralmente, os clientes podem acessar essa funcionalidade diretamente na seção de pagamentos do app do banco.

O procedimento envolve alguns passos básicos, como selecionar a opção de pagar com Pix, escolher a chave Pix desejada e ativar o parcelamento, seguindo as instruções para definir o valor e o número de parcelas.

Usar o Pix Parcelado pode ser vantajoso em diversas situações, especialmente quando você precisa fazer uma compra de alto valor e não quer comprometer sua liquidez imediata. Também é útil em situações inesperadas, quando não há saldo disponível na conta.

No entanto, é crucial considerar sua situação financeira e comparar os preços com e sem desconto antes de optar pelo Pix Parcelado. Não é recomendável comprometer mais de 30% da sua renda com dívidas para evitar problemas financeiros.

Usar o Pix Parcelado de forma eficiente requer atenção ao planejamento financeiro. Aqui estão algumas dicas para garantir que você utilize essa ferramenta de maneira eficaz:

Seguindo essas orientações, você poderá aproveitar ao máximo o Pix Parcelado sem comprometer sua saúde financeira.

Manter o controle sobre seu orçamento mensal é vital ao usar o Pix Parcelado. Geralmente clientes são informados sobre o vencimento das parcelas por meio de avisos por e-mail, SMS e WhatsApp, o que ajuda a evitar esquecimentos e inadimplência.

Além disso, é importante monitorar seus gastos mensais para garantir que as parcelas do Pix Parcelado não comprometam seu fluxo de caixa e não levem ao uso do cheque especial, que possui juros elevados para pessoas físicas.

Manter um planejamento financeiro rigoroso é a chave para usar o Pix Parcelado de forma responsável.

Comparar as condições de parcelamento entre diferentes instituições financeiras é uma prática recomendada para quem deseja usar o Pix Parcelado de forma eficiente. As taxas de juros, limites de parcelas e outras condições podem variar significativamente entre os bancos, e escolher a opção mais favorável pode resultar em economia e melhores condições de pagamento.

Ao avaliar as opções disponíveis, considere também a reputação da instituição financeira e a qualidade do serviço prestado. Fazer uma escolha informada pode garantir que você aproveite todas as vantagens do Pix Parcelado sem enfrentar complicações desnecessárias.

.avif)