Descubra como Pix transformou as transações bancárias. Saiba mais sobre as últimas tendências e comece a usar o Pix hoje.

O Pix movimentou R$ 12 trilhões apenas no primeiro semestre de 2024, conforme mostra a levantamento feito pela Federação Brasileira de Bancos (FEBRAN).

Esse número sinaliza um crescimento significativo no uso dessa forma de pagamento, tanto por pessoas físicas quanto por empresas.

Com isso, a taxa Pix se tornou um tema essencial para microempreendedores que precisam otimizar custos operacionais.

O Banco Central estabelece diretrizes específicas sobre cobranças, mas cada instituição financeira possui sua própria política de taxação.

A seguir, você confere quando as taxas do Pix são aplicadas e como reduzi-las efetivamente.

Depende. O Pix pode ter taxa em algumas situações específicas conforme as diretrizes do Banco Central.

As instituições financeiras podem aplicar tarifas para pessoas jurídicas em transações de envio e recebimento, incluindo operações via QR Code.

Quando cobradas, as taxas costumam variar de 0,99% e 1,45% do valor transacionado, dependendo da instituição financeira.

Cada banco define suas próprias políticas de cobrança, respeitando os limites estabelecidos pelo BC.

MEIs e Empresários Individuais seguem as mesmas regras de pessoas físicas, isto é, não costumam ser cobrados, exceto em alguns casos como listamos abaixo.

Os bancos devem informar as taxas antes da confirmação da transação e discriminá-las nos comprovantes.

Para 2026, está prevista a implementação do Pix Automático, que permitirá pagamentos recorrentes sem custos adicionais após autorização prévia do cliente.

Veja também:

O Banco Central estabelece regras claras sobre a cobrança de taxas no Pix. A seguir você cada uma delas.

.png)

A máxima que vigora é que pessoas físicas são isentas de tarifas para enviar ou receber Pix (confira a informação oficial do Banco Central sobre Pix para pessoas físicas).

Porém, dependendo a instituição financeira, existem algumas exceções:

Pessoas jurídicas podem ser tarifadas em transações de envio e recebimento, com valores entre 0,99% e 1,45% do montante transferido.

Neste caso, empresas estão sujeitas a taxas nas seguintes operações:

Vale dizer que os bancos devem informar previamente sobre as taxas e discriminá-las nos comprovantes.

Leia mais:

Para reduzir gastos com tarifas, empresas podem negociar pacotes de serviços com sua instituição financeira ou comparar taxas entre diferentes bancos.

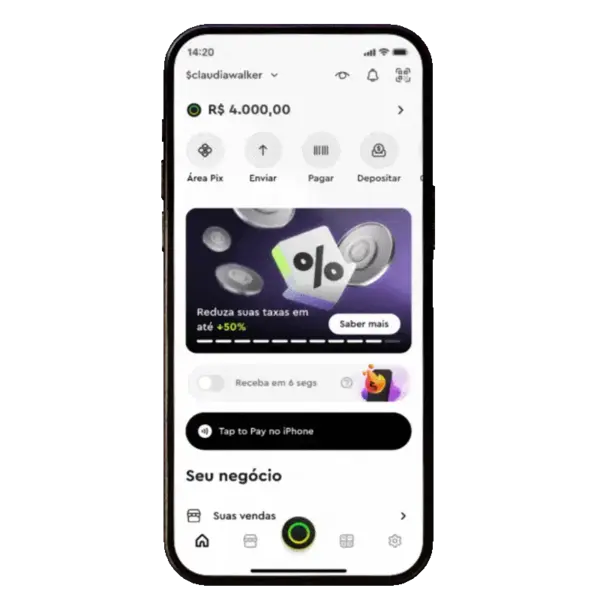

Na InfinitePay, o Pix é taxa zero, garantindo menor impacto nos custos operacionais.

Ao escolher uma empresa para aceitar pagamentos via Pix, leve em consideração se a empresa cobra taxa pelo Pix, os formatos que ela oferece para a transação e quais serviços adicionais ela oferece, além de sua reputação.

A escolha do plano adequado pode resultar em economia significativa nas operações mensais e numa flexibilidade maior para as suas transações.

Na InfinitePay, além de não pagar nenhuma taxa, você recebe o valor da venda na hora. Cobre como quiser:

Realize quantas transações precisar sem afetar sua margem de lucro com custos desnecessários.

Faça e receba Pix grátis pelo App da InfinitePay

Lembra quando você tinha que esperar virar meia noite pra ver o dinheiro do DOC cair na sua conta? Era um processo demorado, substituído cada vez mais pela TED e pelo Pix.

A Febraban (Federação Brasileira de Bancos) soltou um comunicado dizendo que, a partir de 15 de janeiro de 2024, o DOC (Documento de Ordem de Crédito) e a TEC (Transferência Especial de Crédito, feitas por empresas para pagamento de benefícios a funcionários) serão descontinuados no Brasil. Essas modalidades de transferência bancária serão substituídas pelo Pix, o sistema de pagamento instantâneo e gratuito que já ganhou o coração dos brasileiros.

Criado em 1985 pelo Banco Central, o DOC perdeu espaço para outras formas mais rápidas e baratas de transferência de dinheiro, o que se intensificou em novembro de 2020, com o lançamento do Pix. Outra desvantagem é que na TEC e no DOC o valor máximo aceito é de R$ 4.999,99. No Pix, quem impõe o limite é o correntista.

Enquanto as movimentações por DOC são efetivadas um dia depois do banco receber a transferência, a TEC acontecia até o final do mesmo dia. A diferença é que a TEC possibilita ao emissor transferir recursos para diferentes contas ao mesmo tempo, o que não é possível no caso do DOC.

Um levantamento feito pela Febraban, com dados do Banco Central, sobre meios de pagamento indica que as transações por DOC no primeiro semestre de 2023 representaram apenas 0,05% (18,3 milhões) do total das 37 bilhões de operações feitas no ano. Essa modalidade de transferência ficou atrás dos cheques (125 milhões), TED (448 milhões), boleto (2,09 bilhões), cartão de débito (8,4 bilhões), cartão de crédito (8,4 bilhões) e do Pix, a escolha preferida dos brasileiros, com 17,6 bilhões.

Veja também: TED e DOC: o que são, como funcionam e qual a diferença entre eles

Existem vários motivos pelos quais o fim do DOC e da TEC é importante para os pequenos negócios.

O Pix está contribuindo para a inclusão financeira de milhões de brasileiros, especialmente aqueles que não possuíam contas bancárias tradicionais. A facilidade de acesso e uso do sistema permite que todos participem da economia digital.

Lojas físicas e online estão se adaptando à era do Pix, oferecendo formas inovadoras de pagamento, como QR Codes e links instantâneos, para agilizar o processo de checkout e melhorar a experiência do consumidor.

Leia outros conteúdos sobre Pix:

A pergunta "O Pix vai ser cobrado?" é uma das mais pesquisadas na internet em 2026. A resposta curta é: sim, o Pix pode ser cobrado, mas não é obrigatório.

A cobrança de tarifas pelo Pix é permitida pelo Banco Central desde 2020, mas cabe a cada instituição financeira decidir se vai ou não cobrar. Até o momento, apenas alguns bancos cobram tarifas pelo Pix, e a maioria das pessoas físicas e jurídicas ainda pode usar o serviço gratuitamente.

As instituições financeiras autorizadas pelo Banco Central a operarem no Pix podem cobrar tarifas pelo serviço. Isso inclui bancos comerciais, bancos múltiplos, cooperativas de crédito, instituições de pagamento, fintechs e outras instituições financeiras.

Leia mais: Pix direto na maquininha tem taxa?

As pessoas físicas, microempreendedores individuais (MEIs) e beneficiários de programas sociais não podem ser cobrados pelo Pix.

A tarifa do Pix pode ser cobrada de duas formas:

O Banco Central não define regras específicas para a cobrança de tarifas pelo Pix. Cabe a cada instituição financeira definir as próprias regras, desde que elas sejam claras e transparentes para os clientes.

O Banco Central não definiu um prazo para o fim da gratuidade do Pix. No entanto, é possível que, com o aumento da concorrência entre as instituições financeiras, mais bancos passem a oferecer o Pix gratuito.

A cobrança de tarifas pelo Pix é uma realidade que pode afetar as pessoas físicas e jurídicas que utilizam o serviço. É importante ficar atento às regras de cobrança de cada instituição financeira para evitar surpresas.

Você também pode se interessar:

O Pix é uma das formas de pagamento mais populares do Brasil, e a InfinitePay oferece a opção de receber pagamentos via Pix de forma gratuita. Isso significa que você não precisa pagar nenhuma tarifa para usar o Pix na sua maquininha ou no aplicativo da InfinitePay.

Para usar o Pix gratuito da InfinitePay, você precisa ter uma maquininha ou uma conta digital da InfinitePay. Depois de criar sua conta, você pode começar a receber pagamentos via Pix na sua maquininha ou no aplicativo.

Na maquininha, você pode gerar um QR Code Pix para o cliente escanear. No aplicativo, você pode gerar um QR Code Pix ou um link de pagamento.

O pagamento via Pix é feito instantaneamente, ou seja, o dinheiro cai na sua conta na hora.

Para aproveitar o Pix gratuito da InfinitePay, você pode seguir estas etapas:

Veja como cadastrar sua chave Pix no app da InfinitePay:

.gif)

O Pix é uma forma de pagamento rápida, segura e conveniente. Com o Pix gratuito da InfinitePay, você pode aproveitar todas as vantagens desta tecnologia sem pagar nada a mais.

Leia mais: O Pix chegou SEM TAXAS na InfinitePay!

O Pix, sistema de pagamentos instantâneos do Banco Central, está prestes a completar cinco anos.

Neste período, o sistema se tornou um dos meios de pagamento mais populares do Brasil, com mais de 1,5 bilhão de chaves cadastradas.

Confira todas as novidades neste artigo.

Leia mais:

O Pix é um sistema gratuito para os usuários – no entanto, as instituições financeiras podem cobrar taxas para a realização de transações Pix, principalmente para pessoas jurídicas.

A taxa do Pix 2026 é definida pelas instituições financeiras e cada instituição pode cobrar uma taxa diferente.

Leia mais: Pix direto na maquininha tem taxa?

Não. Mesmo para transações acima de R$ 5 mil para pessoa física, e acima de R$ 15 mil para pessoa jurídica, o Pix não será cobrado.

A medida provisória proposta e revogada em janeiro de 2025, iria apenas obrigar todos os bancos a monitorar e reportar à Receita Federal transações acima desse valor, visando fiscalizar casos de lavagem de dinheiro.

Na InfinitePay, o Pix é sem taxas para contas PF ou PJ sendo a solução ideal para pequenos empreendedores ou quem busca uma alternativa sem custos.

Além disso, com a funcionalidade de agendamento de Pix, você pode programar suas transferências de forma personalizada diretamente pelo aplicativo.

E com o Pix no Crédito, você oferece mais flexibilidade aos seus clientes, com parcelas a partir de R$ 1 – e você recebe na hora, como se fosse um Pix comum.

O aumento da popularidade do Pix no dia a dia dos brasileiros fez com que novas regras fossem implementadas pelo Banco Central.

Essas mudanças visam fortalecer a segurança, aprimorar a experiência do usuário e adaptar o sistema às necessidades atuais.

Confira algumas delas a seguir:

Antes, as instituições financeiras podiam definir um limite máximo para cada transação Pix, tanto durante o dia quanto à noite.

Com as novas regras, os usuários podem realizar transações Pix de qualquer valor, dentro do limite diário definido pela instituição financeira.

Antes, o horário noturno era definido pelo Banco Central, das 20h às 6h.

Com as novas regras, os usuários podem definir o horário noturno entre 20h e 8h, ou entre 22h e 7h.

Limites mais altos para Pix saque e Pix troco: o limite diário para Pix saque passou de R$ 500 para R$ 1.000, e o limite diário para Pix troco passou de R$ 50 para R$ 100.

Os limites das operações via Pix para finalidade de compras também foram aumentados.

Os limites passam a ser iguais aos do TED, que são de R$ 5.000 para pessoas físicas e de R$ 100.000 para pessoas jurídicas.

O Pix saque e o Pix troco são duas funcionalidades do Pix que permitem que os usuários saquem dinheiro em espécie em estabelecimentos comerciais e recebam troco em espécie ao realizar uma compra, respectivamente.

Você também pode se interessar:

O Pix saque funciona da seguinte forma: o usuário faz um Pix para um estabelecimento comercial ou instituição financeira que ofereça o serviço, e o valor é creditado na conta do estabelecimento.

Então, o dinheiro é entregue em espécie ao usuário pelo estabelecimento.

O limite diário para Pix Saque é de R$ 3.000 e o valor mínimo da transação é de R$ 10.

O Pix troco funciona da seguinte forma: o usuário faz uma compra com Pix em um estabelecimento comercial que ofereça o serviço, e o valor do pagamento é maior que o valor da compra.

A diferença entre o valor do pagamento e o valor da compra é entregue ao usuário em espécie.

O limite diário para Pix Troco é de R$ 100 e o valor mínimo da diferença entre o valor do pagamento e o valor da compra é de R$ 10.

O Pix saque e o Pix troco oferecem as seguintes vantagens:

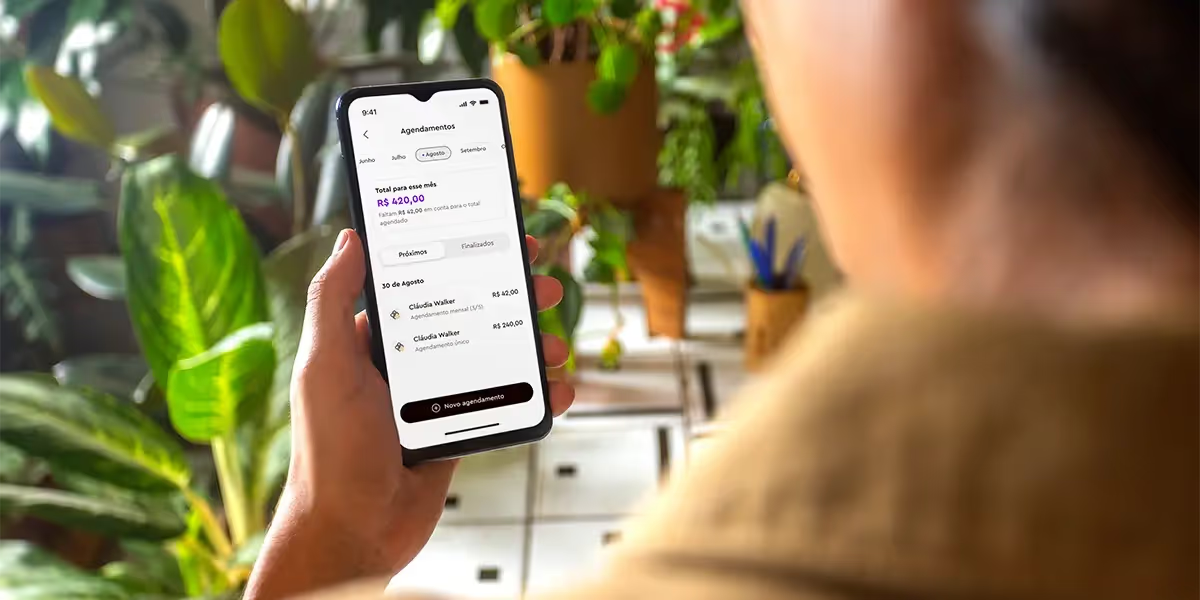

O Pix agendado permite que o usuário programe um pagamento para uma data futura, semelhante ao agendamento de transferências bancárias tradicionais.

Essa funcionalidade é útil para quem deseja garantir que um pagamento será feito em uma data específica sem precisar lembrar de realizar a transação manualmente no dia.

O usuário escolhe o valor, insere os dados do destinatário e define a data em que o Pix será realizado – no dia programado, o pagamento será feito automaticamente, caso haja saldo suficiente na conta.

A modalidade pode ser usada para agendar pagamentos de contas, como aluguel, mensalidades, entre outros compromissos financeiros e oferece a possibilidade de cancelamento até o dia anterior ao agendamento, garantindo que o usuário tenha flexibilidade caso deseje alterar algo.

Essa funcionalidade traz praticidade para pessoas que preferem se organizar financeiramente e evitar esquecimentos, ajudando a manter contas em dia.

O Pix agendado oferece as seguintes vantagens:

Leia também:

O Pix por aproximação permite que o pagamento seja feito aproximando o celular ou dispositivo habilitado do terminal de pagamento, utilizando a tecnologia NFC (Near Field Communication).

É similar ao pagamento por aproximação com cartões, trazendo ainda mais rapidez para as transações em pontos de venda físicos.

O usuário aproxima o dispositivo (como celular ou smartwatch) de um terminal de pagamento compatível com a tecnologia NFC e, após a aproximação, ele autoriza a transação, que é concluída instantaneamente.

Essa modalidade traz mais agilidade e simplicidade ao processo de pagamento e é ideal para pagamentos rápidos em lojas, restaurantes e estabelecimentos que aceitam a aproximação, sem a necessidade de escanear QR codes.

O Pix por aproximação oferece as seguintes vantagens:

O Pix no Crédito permite que o usuário realize pagamentos em várias parcelas diretamente pelo Pix, semelhante ao parcelamento no cartão de crédito.

Essa funcionalidade é útil para quem deseja dividir o valor de uma compra ou despesa em partes menores, sem precisar de um cartão de crédito ou limite pré-aprovado.

Leia também:

O usuário escolhe o valor total da compra, define o número de parcelas e autoriza a transação.

A instituição financeira responsável viabiliza o parcelamento, repassando o valor integral ao vendedor enquanto o cliente paga as parcelas.

Esse processo é feito de maneira rápida e segura, dentro do próprio aplicativo bancário.

Essa modalidade pode ser usada para compras de bens e serviços, como eletrodomésticos, eletrônicos, produtos de valor elevado, entre outras despesas, ajudando a adaptar pagamentos ao orçamento mensal.

Além disso, ela oferece as mesmas proteções de segurança do Pix tradicional, com criptografia e autenticação em tempo real, e o usuário tem clareza sobre o valor total e as condições do parcelamento antes de finalizar a transação.

O Pix no crédito oferece as seguintes vantagens:

As novas regras do Pix não trazem mudanças significativas na segurança das transações – o Pix é um sistema seguro, com criptografia de ponta a ponta, que protege os dados dos usuários.

No entanto, é importante lembrar que a segurança das transações também depende do comportamento dos usuários: é importante tomar cuidado com links suspeitos, não compartilhar dados pessoais e manter o aplicativo do Pix atualizado.

Veja quais são os principais golpes com Pix e saiba como se proteger.

Abra sua conta InfinitePay e faça Pix gratuito e ilimitado com segurança para administrar o seu negócio e para realizar transações pessoais rápidas do dia a dia sem estresse.

Geralmente não é possível cancelar um Pix após sua efetivação.

Por se tratar de um meio de pagamento instantâneo, o dinheiro é transferido antes que seja possível qualquer interrupção após sua confirmação.

Porém, há a possibilidade de contestação do Pix em situações específicas.

As principais situações em que consumidores podem reembolsar um Pix são:

Se o Pix foi realizado como resultado de uma fraude, a pessoa pode registrar um boletim de ocorrência e solicitar o cancelamento do Pix junto ao Banco Central.

Se o Pix não foi processado corretamente devido a um problema técnico, a pessoa pode entrar em contato com o banco para solicitar o cancelamento.

A pessoa que efetuou a cobrança pode ter digitado os dados de pagamento incorretamente, como a chave Pix, a conta bancária ou o valor.

Se a pessoa se arrepender de uma compra feita com Pix, ela pode entrar em contato com o recebedor para solicitar o reembolso. Se o recebedor não concordar com o reembolso, a pessoa pode registrar um boletim de ocorrência e solicitar o cancelamento do Pix junto ao Banco Central.

Veja também: Novas regras do Pix: o que você precisa saber?

Para solicitar o cancelamento do Pix em uma das situações onde há possibilidade, você pode seguir o passo a passo abaixo:

Em caso de cancelamento efetivado, o dinheiro será devolvido à conta do pagador.

Para cancelar um Pix agendado, você precisará seguir alguns passos específicos que podem variar ligeiramente dependendo do banco ou instituição financeira que você está utilizando.

No entanto, normalmente o passo a passo é o seguinte:

Acesse o aplicativo do seu banco ou instituição financeira no seu smartphone.

Procure pela seção onde você realiza transações ou pagamentos.

Geralmente, essa seção pode ser chamada de "Transferências", "Pagamentos" ou algo semelhante.

Na área de transações, procure por uma opção que lista as transações ou pagamentos agendados.

Isso pode estar listado como "Agendamentos", "Transferências Agendadas", "Pagamentos Agendados" ou algo similar.

Encontre o Pix agendado que você deseja cancelar.

Haverá uma lista de todas as transações futuras agendadas.

Ao selecionar o Pix agendado, você deve ver uma opção para cancelar a transferência.

Isso pode estar identificado como "Cancelar", "Cancelar Agendamento", "Excluir" ou uma expressão semelhante.

Após selecionar a opção de cancelar, confirme a sua escolha.

O aplicativo pode pedir para você confirmar a ação para garantir que você realmente deseja cancelar o Pix agendado.

Após confirmar, o aplicativo deve fornecer uma confirmação de que o Pix agendado foi cancelado com sucesso.

Observações importantes:

Fazer um Pix é geralmente rápido e fácil, mas é importante tomar alguns cuidados para evitar erros.

Aqui estão algumas dicas para garantir que suas transações sejam realizadas com sucesso e segurança:

Veja também: Como usar o Pix no crédito: guia completo

O Banco Central (Bacen) atua como intermediário entre o pagador e o recebedor nas transações, inclusive as de Pix.

Sua participação se dá da seguinte maneira:

O Bacen criou o Mecanismo Especial de Devolução (MED), que permite que o pagador solicite a devolução do dinheiro em caso de fraude.

Para isso, ele deve registrar um boletim de ocorrência e entrar em contato com o seu banco ou instituição financeira.

O banco ou instituição financeira irá então solicitar a devolução ao Bacen, que irá analisar o caso e tomar as medidas cabíveis.

O Bacen também apoia investigações de casos de fraude com Pix.

Para isso, o pagador deve entrar em contato com o Bacen e apresentar as informações sobre o caso, para que uma investigação seja aberta.

O Bacen também pode auxiliar na recuperação dos recursos em caso de fraude com Pix.

Para isso, ele auxilia as instituições financeiras envolvidas para tentar localizar os recursos e devolvê-los ao pagador.

Veja também:

Chave Pix: tipos, dicas e configurações

Para manter o controle atualizado, não apenas dos pagamentos recebidos via Pix, mas do seu financeiro como um todo, a InfinitePay oferece uma ferramenta de Gestão de Cobrança.

A gestão de cobrança que permite o acompanhamento em tempo real de transações no seu negócio, e ainda gera Pix e links de pagamento.

Dessa forma, você tem total controle da situação financeira do seu negócio!

Para agilizar os pagamentos no seu negócio, o primeiro passo é saber como gerar QR Code Pix. Segundo dados do Banco Central, só em 2024, o Pix registrou 63,51 bilhões de operações e movimentou R$ 26,455 trilhões.

Neste artigo, você aprenderá a implementar o QR Code Pix, otimizar sua gestão financeira e também conhecerá uma alternativa com taxa 0% para o seu negócio.

Um QR Code Pix (Quick Response, ou "Resposta Rápida" em português) é um código de quadrado e bidimensional. Ele pode ser escaneado por dispositivos com câmera, como smartphones e tablets, para realizar pagamentos instantâneos (via Pix), como na imagem abaixo:

Essa tecnologia agiliza o pagamento ao eliminar a necessidade de inserir manualmente chaves Pix ou dados bancários, facilitando a transação para clientes e o recebimento para empresas.

Existem dois tipos de QR Code no Pix:

Pode ser utilizado em múltiplas transações. Nele, você pode definir um valor fixo (por exemplo, R$ 15,00 para um produto específico) ou deixar o valor em aberto para que o cliente digite o total da compra. É ideal para pequenos comerciantes ou prestadores de serviço que expõem um único código para diversos pagamentos.

É gerado para cada transação, sendo de uso único. Por exemplo, um e-commerce pode gerar um código dinâmico com o valor exato de um carrinho de compras. Ele contém informações detalhadas como identificação do recebedor e data de vencimento, sendo mais adequado para empresas que necessitam de maior controle e segurança nas transações.

A validade de um QR Code Pix depende do seu tipo. O QR Code estático, por ser reutilizável para várias transações, não tem data de validade. Você pode usar a mesma imagem por tempo indeterminado.

Já o QR Code dinâmico é criado para uma única cobrança e, por isso, pode ter um prazo de vencimento definido por quem o gera. Após essa data, ele se torna inválido, o que garante mais controle para a gestão de cobranças.

Você também pode se interessar:

Atualmente, boa parte dos bancos e instituições financeiras que oferecem Pix como forma de recebimento tem a opção de gerar o QR Code.

Na InfinitePay, por exemplo, você pode gerar um QR Code Pix no próprio app e de forma gratuita.

Se você possui uma loja física, pode ser interessante ter uma plaquinha com seu QR Code Pix no seu balcão, ou perto do caixa.

Assim, o cliente só precisa fazer a leitura do código com seu celular para efetuar o pagamento automático.

A maneira como essa placa será exibida varia de loja para loja, mas há algumas recomendações que garantem melhor uso desse recurso:

É importante que o QR Code Pix tenha um tamanho grande o suficiente para ser lido com facilidade pela câmera do dispositivo do seu cliente.

Dessa forma, o mais adequado para uma plaquinha de acrílico no balcão geralmente é 10x15cm.

Deixe algumas orientações na própria plaquinha para contextualizar o cliente com rapidez. Frases como "Pague com Pix" ou "Pague com Pix pelo QR Code" já orientam o cliente.

Para tornar a plaquinha mais profissional, adicione o logotipo da sua loja e utilize as cores da sua marca. Isso aumenta a confiança do cliente no momento do pagamento, mostrando que o QR Code é oficial do seu estabelecimento.

Ao salvar o arquivo para imprimir, dê preferência a formatos de alta qualidade, como PNG ou PDF. Esses formatos garantem que o QR Code não perca resolução e seja facilmente escaneado pela câmera do celular.

Para isso, você pode utilizar o QR Code gerado no app, editar com o Canva e imprimir em casa ou em uma gráfica.

Configurar seu QR Code Pix pode impulsionar suas vendas e melhorar o fluxo de caixa do seu negócio.

Gere e configure seu QR Code no aplicativo da InfinitePay

A InfinitePay oferece uma solução completa para o seu negócio, permitindo que você gere QR Codes Pix diretamente pelo app ou maquininha, além de enviar links de pagamento personalizados.

O melhor de tudo é que essas transações são taxa zero, o que significa que o valor total da venda é seu.

Essa praticidade facilita o processo de cobrança e amplia as opções de pagamento para os seus clientes, sem comprometer a sua margem de lucro.

Venda online e receba na hora com o Pix taxa ZERO ilimitado da InfinitePay

.avif)