Aprenda sobre gerenciamento de faturamento. Descubra estratégias para otimizar o fluxo de caixa e a saúde financeira de sua empresa.

Nenhum negócio sobrevive ao competitivo mercado empresarial brasileiro por muito tempo sem uma boa gestão. Fazer a conciliação bancária e ter todos os números da sua empresa na ponta do lápis é essencial para sobreviver no Brasil.

Segundo especialistas, inclusive, a falta de gestão profissional é uma das principais ameaças para as PMEs.

Dentre os principais pontos a serem considerados no gerenciamento de uma companhia, é preciso levar em conta todas as questões financeiras e de controle interno que permitem a uma organização atingir o tão desejado equilíbrio orçamentário.

Agora, visando oferecer outro conteúdo relevante para você e seu negócio, lhe forneceremos um passo a passo sobre como fazer conciliações bancárias. Vamos lá?

Antes de começarmos, é importante definir do que se trata a conciliação bancária. Ela é uma ferramenta de extrema importância para a gestão financeira de uma empresa, independentemente de seu tamanho.

Em linhas gerais, a conciliação bancária nada mais é do que a relação entre os controles financeiros internos de um negócio e as movimentações da conta ou das contas de uma empresa. Na prática, nada mais é do que você comparar o seu sistema de gestão, a sua planilha ou o seu caderno com o extrato do seu banco em um determinado período!

Ou seja, é neste momento que o empreendedor compara, de lado a lado, todas as despesas, recebimentos e o saldo disponível da empresa. Assim, é possível conferir se as movimentações realizadas foram de fato efetivadas, e se existem divergências nos resultados apresentados.

Suponha, por exemplo, que você deseja avaliar se as entradas e saídas do negócio estão de acordo com o saldo de seu banco. É através do processo de conciliação bancária que você consegue traçar comparativos entre esses dados e mensurar se está tudo dentro dos conformes na gestão financeira da empresa.

Dessa forma, você garante que o controle da sua empresa está correto e não cai na armadilha de achar que tem uma quantia de dinheiro disponível e quando vai ver no banco... Cadê?

Diversos empreendedores dependem dessa tarefa para evitarem prejuízo, principalmente se recebem por cartões de crédito ou débito e boletos. Nestes casos, os valores arrecadados das vendas ou das prestações de serviço caem na conta bancária da pessoa jurídica. Através da conciliação é possível, então, conferir se o crédito esperado de fato caiu em sua conta, e entender seu capital de giro.

Levando este benefício em consideração, já fica mais do que clara a importância de realizar conciliação bancária dentro de qualquer empresa. Afinal, ter conhecimento do que de fato entrou em sua conta bancária e se você realmente recebeu por suas vendas, é essencial para o desenvolvimento de qualquer empreendimento.

Leia mais: O que é capital de giro

A conciliação bancária é uma ação crucial e corriqueira dentro do dia a dia de qualquer departamento financeiro. Como dissemos, seu principal intuito é o de analisar se há inconsistências ou se todos os dados do controle interno (entradas e saídas de capital) estão batendo.

Especialmente quando tratamos de estabelecimentos que lidam com muitas vendas diárias provenientes de diferentes fontes (cartões de crédito, débito, pagamento a vista, boleto bancário), a conciliação bancária é uma ferramenta indispensável e capaz de prover cenários financeiros diários, semanais, mensais, anuais ou mesmo de um período específico, e que ajuda a validar seu fluxo de caixa.

Dessa forma, você garante que sempre terá capital disponível para realizar as suas operações cotidianas, ou para o cumprimento de obrigações, como faturas de fornecedores, empréstimos, financiamentos bancários etc.

Pensando no curto prazo, a conciliação bancária pode parecer um esforço extra que, para quem não tem tanto tempo disponível, pode ser irrelevante. Porém, realizando este controle durante longos períodos (meses, anos) vai ficar perceptível a quantidade de perdas que podem ser evitadas com esta prática.

Baixe agora nossa planilha de fluxo de caixa. É grátis!

É importante salientar, também, que se o acompanhamento das entradas e saídas possuem valores errados, consequentemente o gestor financeiro vai basear-se em cálculos errados, resultando em estratégias que podem gerar prejuízos futuros para a empresa.

Valores que não condizem com a realidade resultam em falhas no acompanhamento do fluxo de caixa da empresa, e isto pode se tornar um problema grave a médio ou longo prazo, colocando em risco o futuro do empreendimento. Já pensou se chega no dia de um pagamento e não tem dinheiro no banco?

Outra questão a ser pontuada são os prejuízos recorrentes que podem acontecer quando não se acompanha o extrato bancário com frequência. Isso costuma acontecer quando existem taxas cobradas em cima de serviços prestados por bancos e operadoras.

Por exemplo, quando se contrata o serviço de uma adquirente (aquela que provê a maquininha, que possibilita, para o varejista, aceitar cartão em seu estabelecimento), taxas diversas são cobradas para diferentes tipos de transação. Muitas empresas altera essas taxas sem aviso prévio, resultando em um gasto extra para o empreendedor, que muitas vezes não tem conhecimento da cobrança indevida. A conciliação bancária permite um acompanhamento mais efetivo em relação a estes valores que, muitas vezes, são cobrados sem que o empreendedor perceba.

Na InfinitePay, que oferece meios de pagamento para o empreendedor, as taxas são transparentes e sem pegadinhas, justamente para facilitar a vida dos empreendedores. Oferecemos uma calculadora de taxas para nossos clientes saberem quanto vão receber em cada venda.

A conciliação bancária pode ser uma ferramenta atrelada diretamente ao planejamento estratégico da empresa, permitindo uma visão mais detalhada de todas as despesas e lucros do estabelecimento.

O resultado? Uma ferramenta indispensável de controle, capaz de te guiar para planejar e construir o seu negócio de acordo com os objetivos traçados para ele!

Agora que já entendemos a importância e a definição de conciliação bancária, vamos verificar como fazer a conciliação bancária e de que modo ela deve ser implementada na cultura de uma empresa.

Confira o passo a passo:

O primeiro passo para uma conciliação bancária completa e eficaz consiste em registrar, todos os dias, quais foram as movimentações de entrada e saída de suas contas. Neste processo, leve em conta tudo: desde pequenas taxas cobradas pelos bancos, até a entrada de volumes mais substanciais, como aquelas vindas de maquininhas, vendas por celular, Pix, link de pagamento ou boleto. Exemplos de saídas: pagamentos de fornecedores, contas fixas, recebimentos de clientes, pagamentos de salários, impostos, tarifas bancárias etc.

Você deve guardar notas fiscais, recibos, extratos, comprovantes de depósitos, pagamentos e transferências bancárias. Isso servirá como prova para os casos de identificação de valores que não caíram em sua conta. Dessa forma, você estará fazendo o controle interno do caixa da sua empresa, registrando diariamente as entradas e saídas de dinheiro, além do seu saldo bancário.

Uma dica: É muito importante que você registre os lançamentos de acordo com a data de movimentação de caixa deles. Por exemplo:

Esse controle garante que você respeite os prazos de pagamento e evite pagar multas por atraso. Além disso, o acompanhamento detalhado de todas as movimentações de entrada e saída junto ao seu extrato bancário vai permitir que você identifique dados divergentes, na hora da conferência entre os números e as datas.

Em seguida, é preciso validar se os saldos do controle interno (tanto o inicial, quanto o final) conferem com as informações do extrato bancário.A forma mais comum é através da comparação do arquivo do banco, geralmente no formato OFX ou PDF, com o seu sistema interno.

Extrato na mão, controle interno na outra... Ao que devemos ficar atentos para fazer uma boa conciliação bancária?

Com esse checklist você conseguirá fazer uma conciliação bancária eficiente!

Bônus: Se você conseguir agrupar os lançamentos por categorias, você terá uma visão ainda melhor sobre sua empresa.

Dessa forma você conseguirá saber por exemplo, onde está o seu maior custo (É no custo das mercadorias? Nas despesas fixas? Nas despesas com funcionários? Impostos?)

Finalmente, caso tenha sido localizada alguma inconsistência na etapa anterior, é hora de aplicar a devida correção nos dados de modo que todos os lançamentos do controle interno reflitam a realidade das finanças do negócio.

Lembrando que notas fiscais, boletos, extratos e comprovantes devem ser guardados para futuro lançamento contábil.

Caso tenha alguma divergência entre os registros do seu controle interno e banco, procure olhar os documentos originais de cada lançamento. Erros comuns que podem acontecer são erros de digitação na hora da inclusão do dado, duplicidade de venda, multa/desconto por atraso não previsto, entre outros.

Caso você faça vendas por cartão, atente-se ao fato de que podem haver transações que não foram processadas totalmente (mesmo com o comprovante sendo impresso na máquina). Para isso, é importante que você faça a conciliação entre o seu sistema de vendas e o extrato das operadoras.

Além disso, pode haver também atraso no pagamento das suas vendas por parte das operadoras de cartão de crédito. Verifique se isso acontece e entre em contato com a sua operadora para corrigir as pendências.

Caso você faça vendas por cartão, também é necessário realizar o controle das taxas cobradas pelas operadoras. Todas as taxas foram cobradas corretamente Além disso, confira se todas as tarifas bancárias (como TED ou DOC) estão previstas no seu controle interno.

Alguns impostos sob operações, como IOF (Caso você tenha feito alguma operação internacional ou alguma aplicação financeira) também pode gerar diferenças na hora de conferência do saldo.

Leia mais: IOF: O que é e como funciona

Se você precisa de dinheiro rápido e com taxas transparentes, conheça a maquininha de cartão da InfinitePay. Taxas sem surpresas, a partir de 1,38% no débito. E você ainda escolhe se quer receber na hora ou em 1 dia útil.

Manter as contas a pagar devidamente registradas é fundamental para a saúde financeira do seu negócio. Quanto mais controle você tiver sobre os números da sua empresa, melhor conseguirá gerenciá-la.

O empresário que não recolhe e analisa estes dados, não tem consciência da real situação da empresa. E sem dúvidas, é um erro se basear somente no fluxo de clientes e no número de vendas sem dar atenção aos gastos.

Por isso, uma boa gestão deve ter controle das contas a pagar e contas a receber, bem como uma visão ampla do setor financeiro, pois são fundamentais para analisar o crescimento do negócio e definir as estratégias que a empresa deve seguir.

Ter um controle sobre estas operações, por meio do fluxo de caixa, te ajuda a antecipar e estimar as obrigações durante determinado período. Além de evitar juros decorrentes de vencimentos, prever a margem de lucratividade e avaliar o saldo real em caixa.

Neste artigo, te mostraremos como organizar as contas a pagar da sua empresa, focando na eficiência e no sucesso do seu negócio.

Confira aqui nossa planilha de fluxo de caixa para baixar

As contas a pagar são as obrigações financeiras da sua empresa. É tudo aquilo o que for necessário para o seu empreendimento se manter em funcionamento.

Por exemplo:

As contas a pagar também incluem impostos e obrigações fiscais. Elas representam tudo o que a empresa gasta em relação à manutenção, materiais e outros gastos, recorrentes ou não.

O controle de contas a pagar permite que o gestor identifique as obrigações a pagar, evitar multas e juros, tornar prioridade alguns pagamentos (em casos de dificuldades financeiras), conciliar os saldos contábeis e verificar as obrigações contratadas e ainda não foram pagas.

Manter esses compromissos em dia exige muita organização, uma vez que o volume de gastos pode ser alto, dependendo do setor da empresa. Os esquecimentos e a desorganização podem acarretar juros abusivos em alguns casos.

Os benefícios de realizar um controle apropriado de contas a pagar são muitos, principalmente se você pensar que isso reflete diretamente no controle financeiro da sua empresa.

Alguns pontos a serem considerados como a recompensa pela atenção dada a esse controle são:

A partir desses pontos, fica claro que o controle de contas a pagar é essencial para a manutenção ideal da saúde financeira da empresa.

O conceito de contas a receber trata de todo o dinheiro que entra na empresa – normalmente relacionado às vendas, restituições, estornos, retorno sobre investimentos, etc.

É importante que a quantia referente às contas a receber seja sempre maior do que as contas a pagar – assim, a empresa não fica no vermelho e consegue arcar com as suas obrigações financeiras. É a partir deste controle que você tem conhecimento de pontos como:

Manter o controle das contas a pagar é garantir que você está pagando suas dívidas em dia. Além disso, você evitará gastos desnecessários com multas e juros decorrentes do atraso do pagamento. O processo organizado de contas a pagar ainda garante que todas elas sejam rastreadas. Assim, você não arrisca perder os prazos e prejudicar seu caixa.

A primeira coisa para ter um bom controle é fazer um levantamento de todas as obrigações financeiras, listando todas as contas, mesmo que os valores sejam irrisórios. Isso é o básico para não se perder em meio a tantas informações e possibilita a visualização dos pagamentos que precisam ser realizados.

Com a lista em mãos, é preciso anotar os principais detalhes de cada conta, como: data de vencimento, valor a ser pago, forma de pagamento, número da parcela e o que mais achar necessário. Para as contas de valores fixos é fácil, para as variáveis, estipule um valor médio com base nas últimas contas e faça o registro.

Esse planejamento deve ser realizado por um determinado período, normalmente mês a mês. O ideal é que ele seja uma das etapas do seu fluxo de caixa, afinal, você tem contas a pagar, mas também tem receita.

Para que esse processo seja eficiente, registre todas as contas e separe as de pessoa física e de pessoa jurídica, assim é mais fácil ter o controle sobre os pagamentos, não perder os prazos e dar prioridade às contas mais urgentes.

O bom controle das contas a pagar começa com o planejamento dos processos, como já mencionamos. Dessa forma, você previne erros, como pagamento duplicado, falta de pagamento e, até mesmo, o pagamento de mercadorias não recebidas ou compras não realizadas. Crie um processo organizado para a gestão das contas a pagar, o qual pode seguir o seguinte procedimento:

Para não perder nenhum prazo de pagamento e arriscar pagar multas e juros, além de perder credibilidade com o fornecedor, agende-os. Isso pode ser feito no próprio sistema do banco. Mas o ideal é que você também anote em sua agenda pessoal online.

Assim, você será notificado e poderá conferir no mesmo dia se o pagamento foi realizado ou não. Nossa dica é automatizar lembretes para ser notificado dias antes do vencimento de uma conta. Dessa forma, se você tiver dinheiro em caixa para pagar essa conta antecipadamente, então pode negociar um desconto.

Para garantir que você tenha saldo suficiente para honrar com as suas obrigações financeiras, negocie estrategicamente os prazos de pagamento. Isso significa que você deve negociar as datas de pagamento conforme as entradas de receitas, ou seja, as contas a receber. Para isso, analise constantemente seu fluxo de caixa, descubra em quais datas há uma boa entrada de dinheiro e mantenha um controle contínuo.

Com uma planilha de Contas a pagar, você discriminará os pagamentos com vencimento no dia, pagamentos a vencer e vencidos.

Também poderá preencher os dados de fornecedor, descrição de item, valor da parcela a ser paga no mês atual.

Veja o que mais há na planilha:

Para empreendedores que utilizam meios de pagamento para receberem de seus clientes, seja por maquininhas ou tap (quando o celular vira maquininha), seja por link de pagamento, boleto ou Pix, a InfinitePay consegue oferecer todos eles e ainda uma conta digital totalmente grátis para você fazer a gestão de suas vendas. Confira aqui as soluções InfinitePay.

Você sabe a diferença entre fatura e nota fiscal? Essa é uma dúvida comum, e muitos empreendedores até podem achar se tratar de um mesmo documento com funções semelhantes. No entanto, elas têm diferenças importantes que é bem interessante saber.

Em resumo, podemos dizer que a nota fiscal está relacionada ao recolhimento de impostos, enquanto a fatura não tem esse tipo de validade tributária e está mais relacionada à cobrança de um produto vendido ou serviço prestado. O ponto em comum, é que a nota fiscal e a fatura são documentos relativos a uma transação comercial entre empresas (B2B), ou entre empresa e pessoa física (B2C).

Os dois documentos possuem diferentes objetivos, mas ao mesmo tempo são complementares. Por isso, é preciso entender suas particularidades, questões jurídicas e administrativas, e claro, entender como emitir cada um deles.

Neste artigo, explanamos a diferença entre nota fiscal e fatura, as questões legais relativas a esses documentos e como fazer uma boa gestão financeira.

A fatura é um documento que detalha uma transação comercial, tanto de venda de produtos quanto de prestação de serviços, mas que não está vinculada ao recolhimento de impostos. O principal objetivo de uma fatura é relacionar todas as informações que deram origem a um compromisso comercial.

A fatura é um pagamento que ainda será efetivado. Por exemplo, todos os meses recebemos nossas contas de luz, telefone, internet, entre outras, para efetuar o pagamento, certo? Esses são alguns exemplos de fatura. Considerando que a fatura descreve todos os detalhes da transação, muitas empresas utilizam esse documento como auxiliar no seu processo de gestão financeira.

Quando um negócio realiza a emissão da fatura, é preciso gerar também uma nota fiscal para cada um desses documentos. Afinal, conforme dito anteriormente, a fatura não tem relação com questões tributárias. No entanto, não é raro encontrar empresas que não fazem a emissão de faturas e utilizam a própria nota fiscal para cumprir o papel desse documento. Nesse caso, costuma-se enviar uma forma de pagamento (por exemplo, boleto ou link de pagamento) com a NF-e.

As faturas mais usadas pelas empresas são:

Diferente da fatura, a nota fiscal é um documento que tem como objetivo registrar uma transação comercial, seja ela de venda de produtos, seja de prestação de serviços, entre empresas ou entre empresa e pessoa física. O documento também é a responsável por garantir o recolhimento correto dos impostos. Por conta disso, não emitir nota fiscal é crime, enquadrado como sonegação fiscal e passível de multa e até pena de detenção.

Tempos atrás, a nota fiscal era preenchida no papel pela parte vendedora e entregue à parte compradora do negócio. Porém, a partir de 2008, começou o processo de implementação da versão eletrônica no Brasil. Assim, surgiu a nota fiscal eletrônica (NF-e), versão digital deste documento fiscal que pode ser emitida, enviada ao cliente e armazenada em ambiente virtual.

A fatura tem grande importância na gestão financeira de uma empresa, ajudando a organizar os processos, inclusive o fluxo de caixa. Porém, ela não é um documento legalmente obrigatório, ao contrário da nota fiscal. Em outras palavras, a fatura pode ser substituída pela nota fiscal, porém, o contrário não pode acontecer.

A nota fiscal é um documento obrigatório para todas as empresas que realizam vendas ou prestam serviços. Até o momento, só estão isentos dessa obrigatoriedade os Microempreendedores Individuais (MEIs), que realizam transações comerciais com pessoas físicas. Todos os negócios que comercializam produtos e/ou serviços são obrigados a emitir nota fiscal.

Os quatro principais tipos de nota fiscal eletrônica que podem ser emitidas atualmente são:

Veja também: Como fazer uma nota fiscal?

A NF-e, Nota Fiscal Eletrônica de Produtos ou Mercadorias, é utilizada exclusivamente para registro de uma transação comercial de produtos físicos. Esse tipo de nota fiscal tem relação direta sobre a cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Produtos Industrializados (IPI), e a sua emissão é feita junto às Secretarias Estaduais de Fazenda.

Por também estar relacionada à circulação de mercadorias, é preciso que com a NF-e também seja emitido o Documento Auxiliar da Nota Fiscal Eletrônica (Danfe), documento que deve estar junto ao produto durante o seu trânsito.

Com função semelhante à da NF-e, ou seja, registrar uma transação comercial, a NFC-e, Nota Fiscal ao Consumidor Eletrônica, é uma alternativa eletrônica aos cupons fiscais. Utilizada em transações no varejo e no comércio, a NFC-e é o modelo entregue quando realizamos uma compra no supermercado, farmácia, restaurantes e demais estabelecimentos comerciais.

Como o próprio nome sugere, a NFS-e, Nota Fiscal de Serviços Eletrônica, deve ser emitida sempre que há uma prestação de serviço, seja entre empresas, seja entre empresa e pessoa física.

A NFS-e está vinculada à prefeitura onde o CNPJ da empresa prestadora está registrado. No que diz respeito aos impostos, esse tipo de nota fiscal visa o recolhimento do ISS, Imposto sobre Serviços Prestados, de competência municipal.

O CT-e (Conhecimento de Transporte Eletrônico), é um documento fiscal relacionado à prestação de serviço de transporte de cargas (transportadoras). Ele substitui eletronicamente seis modelos de documentos que antes eram emitidos em papel, entre eles, Nota Fiscal de Serviço de Transporte modelo sete, Conhecimento de Transporte Rodoviário de Cargas modelo oito, entre outros.

Esse tipo de nota fiscal eletrônica deve ser emitido para todos os modais de transporte, ou seja, rodoviário, ferroviário, aquaviário, aeroviário, dutoviário e multimodal.

Quando o assunto é nota fiscal eletrônica, alguns empreendedores têm muitas dúvidas e não sabem por onde começar. Este é um cenário muito comum, tendo em vista que existem inúmeras particularidades e regulamentações, e você pode se confundir facilmente.

Entretanto, é necessário ter atenção. Isso não pode ser desculpa para não emitir nota fiscal, não pagar impostos em dia ou não manter o negócio legalizado, já que você pode ser fiscalizado e sofrer sérias consequências, como o pagamento de multas.

Antes de tomar qualquer atitude em seu empreendimento, você precisa entender quais são as suas obrigações fiscais. Todos os empreendedores devem emitir notas fiscais de suas vendas, entretanto, existe apenas uma exceção.

Quem opta por ser Microempreendedor Individual (MEI), que é um tipo de regime tributário, não precisa gerar o documento quando vende para pessoa física. Contudo, caso o consumidor exija, você será obrigado a emitir.

Para a grande maioria das empresas, a emissão da nota fiscal é um passo obrigatório para a realização das vendas de produtos e serviços.

Entretanto, no caso das lojas virtuais que estão iniciando suas jornadas no e-commerce e tem como público-alvo o mercado B2C (ou seja, pessoas físicas), uma ótima opção é buscar o regime tributário do MEI.

Além de ser um regime muito mais simplificado, o MEI oferece excelentes benefícios, como:

Lei mais: Passo a passo de como abrir um MEI sem dúvidas

O mais indicado para a sua empresa é fazer a emissão das notas fiscais automaticamente, para diminuir a demanda de mão de obra e mitigar possíveis erros manuais. Dessa forma, você tem a certeza que nenhuma deixará de ser gerada, garantindo que o seu negócio fique em dia com o Fisco.

Ainda que a NF-e seja emitida digitalmente, ou seja, por meio de um software, muitos empreendedores ainda geram nota por nota. Além de trabalhoso e demorado, as chances de gerar alguma NF-e errada aumenta bastante.

Já quando se emite esse documento de forma automática, essas e outras questões relacionadas à falha e esquecimento são minimizadas, quando não totalmente eliminadas. Isso acontece porque é possível vincular o seu sistema de emissão de NF-e ao de pagamentos da sua empresa. Assim, sempre que um recebimento é confirmado, o processo de emissão da nota se inicia automaticamente.

Além de facilitar a sua rotina e aumentar a produtividade, realizar essa tarefa desse modo permite o envio desse documento fiscal de maneira mais rápida ao cliente, bem como a entrega do produto ou serviço.

Pensando na realidade de um empreendimento que precisa emitir uma nota fiscal para a venda de um produto ou serviço, há algumas etapas importantes que devem ser seguidas.

Antes de tudo, é importante que você saiba qual nota fiscal precisará emitir em seu negócio. No caso da venda de produto físico, em caso de obrigatoriedade, sua loja precisará emitir uma Nota Fiscal Eletrônica (NF-e). Já se você oferece serviços em seu negócio, a nota que deverá ser emitida é a Nota Fiscal de Serviços Eletrônica (NFS-e).

Como também foi possível observar, as notas fiscais contam com uma série de questões burocráticas que precisam ser avaliadas. As Notas Fiscais de Serviço, por exemplo, são administradas municipalmente. Já as Notas Fiscais de Produto Eletrônicas são responsabilidade das Secretarias da Fazenda Estadual (SEFAZ).

É fundamental verificar esses pontos com o contador, pois toda a questão dos cadastros tributários precisa ser efetivada para que você possa emitir uma nota fiscal, evitando maiores transtornos com a Receita Federal.

O Certificado Digital é um documento de identificação eletrônica com um sistema de criptografia que garante a legitimidade e autenticidade de todos os tipos de arquivos. Existem alguns modelos de certificados. Os mais utilizados são o Certificado Digital e-CPF, voltado para pessoa física, e o Certificado Digital e-CNPJ, utilizado por empresas.

Note que, para toda empresa que precisa emitir obrigatoriamente uma nota fiscal, é necessário obter o certificado digital, segundo a SEFAZ. É importante salientar que a emissão de um Certificado Digital deve ser realizada por uma Autoridade Certificadora (AC), habilitada pela Receita Federal, como:

Para obter um Certificado Digital, por sua vez, o e-commerce precisará informar, dentre outros documentos:

Você também precisará definir qual software de emissão irá utilizar para gerar suas notas. Há diversas opções no mercado que atendem diferentes necessidades de negócio. Algumas prefeituras oferecem sistemas gratuitos de emissão de nota fiscal.

Por fim, após concluir todas as etapas (fiscais e técnicas), basta emitir a Nota Fiscal, seguindo as orientações do software escolhido.

Para vender bastante, você precisa oferecer alguns meios pagamento aos seus cliente, e a InfinitePay tem todas! Se você tem loja física, uma maquininha de cartão ou o InfiniteTap, que transforma o celular em maquininha sem nenhum custo. Se você vende online, consegue gerar links de pagamento e boletos sem nenhum custo.

A demonstração financeira chamada DRE (demonstração do resultado do exercício) é um resumo de dados que possibilita que os empreendedores apresentem os resultados financeiros mensais ou anuais a seus investidores, bancos e até mesmo para o governo.

Para saber se estão lucrando ou tendo prejuízos com as ações adotadas, as empresas precisam registrar e apresentar o resultado de suas operações financeiras.

Para isso, plataformas digitais, ou até mesmo planilhas criadas no Excel são de grande ajuda para compor declarações como a DRE.

Neste artigo, explicaremos em detalhes o que é, como criar um modelo do zero, métodos de análise e qual a importância para o seu negócio.

A DRE, ou Demonstração do Resultado do Exercício, é uma ferramenta contábil que resume os resultados financeiros de uma empresa em um período determinado, abrangendo tanto as operações principais quanto as atividades não operacionais.

Esse relatório é essencial para entender o desempenho financeiro do negócio, oferecendo uma visão clara de seus ganhos e despesas.

Diferentemente do balanço patrimonial, que apresenta os saldos das contas de bens, direitos e obrigações da empresa, ela detalha os gastos e ganhos ocorridos durante o exercício, que geralmente corresponde ao ciclo anual (janeiro a dezembro).

No entanto, a elaboração de DREs mensais ou trimestrais também é comum, seja para monitorar o desempenho fiscal ou auxiliar na gestão administrativa.

Por meio dessa declaração, são confrontados indicadores como receitas, custos, despesas, investimentos e provisões, resultando na apuração do lucro ou prejuízo líquido da empresa.

Esse documento é obrigatório para fins legais em periodicidade anual, mas também pode ser adaptado para diferentes necessidades de análise e planejamento.

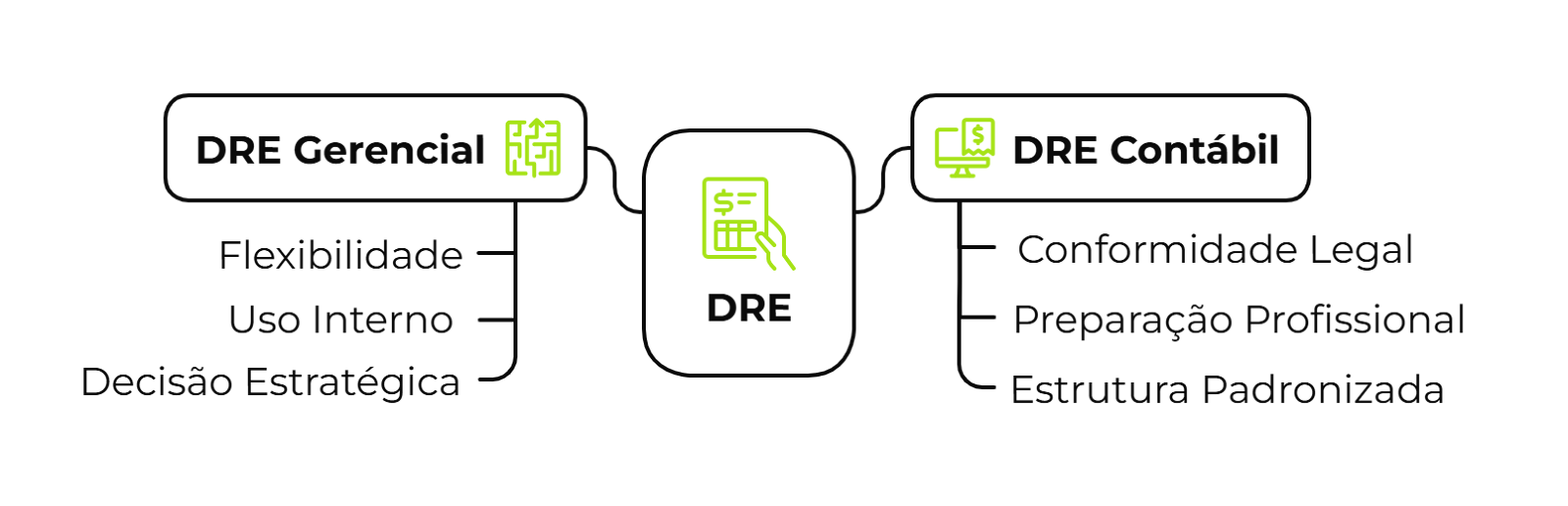

Embora utilizem os mesmos dados de base, essas versões atendem a objetivos distintos.

A DRE Gerencial é projetada para a análise interna e estratégica da empresa.

Flexível em sua estrutura, ela permite adaptações conforme as necessidades do negócio, como a inclusão de projeções de custos futuros, metas de expansão e análises específicas de desempenho.

Seu objetivo principal é auxiliar gestores na tomada de decisões estratégicas, oferecendo insights sobre a rentabilidade e eficiência operacional.

Por ser voltada para o uso interno, ela não segue necessariamente os padrões contábeis formais, mas é uma ferramenta indispensável para otimizar a gestão e planejamento do negócio.

A DRE Contábil, por outro lado, é um relatório oficial obrigatório para atender às exigências fiscais.

Sua elaboração segue normas legais específicas, sendo realizada por profissionais habilitados, como contadores registrados no Conselho Regional de Contabilidade (CRC).

Esse tipo de declaração é utilizado para apuração de tributos, registro de resultados e prestação de contas, sendo estruturado de maneira padronizada para cumprir as obrigações legais da empresa.

Vale dizer que apenas o MEI está isento da necessidade de apresentar esse documento.

Você também pode se interessar:

Por meio da DRE é possível analisar se administração da empresa está controlando efetivamente os gastos de forma eficiente, e se o lucro gerado é compatível com o capital investido no empreendimento.

Ou seja, a demonstração do resultado do exercício é responsável por mostrar a saúde financeira do negócio.

Por mais que a função da DRE pareça clara, muitos desconhecem sua real empregabilidade, estruturação e benefício.

Separamos os principais benefícios que a Demonstração de Resultados do Exercício oferece para os negócios:

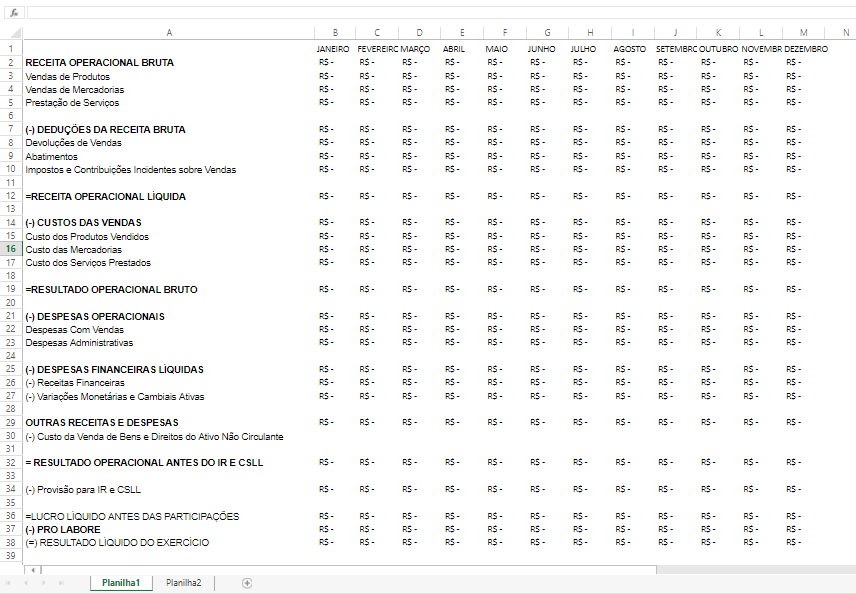

A estrutura da Demonstração do Resultado do Exercício, conforme o artigo 187 da Lei nº 6.404/1976, deverá conter obrigatoriamente:

Vale dizer que, desde 2007, demonstração de resultado (DRE) é uma tarefa obrigatória para a maioria das empresas, pois ela também é um demonstrativo contábil de apresentação de impostos e taxas, evitando sonegação.

A estrutura acima é uma versão simplificada de uma DRE e isso significa que você não precisa se limitar a ele, já que existem modelos mais detalhados e complexos.

Independentemente do método escolhido para o preenchimento, a sua DRE precisa ser o mais detalhada possível.

Para pequenas empresas, ou empreendedores com pouca maturidade, seguir um modelo para elaborar um documento de DRE é uma estratégia inteligente.

No tópico a seguir, você confere um passo a passo para fazer a sua planilha de DRE.

Além de saber como preencher corretamente os passos principais de uma DRE, você precisa estruturar o seu documento.

Por isso, antes de detalharmos cada uma das partes obrigatórias, vamos dar algumas dicas para você estruturar a sua no Excel ou no Planilhas Google:

É aqui que precisamos adicionar os títulos em cada coluna. A partir dele que serão definidas as informações a serem inseridas são:

Além dessas informações, é possível acrescentar as contas conforme as movimentações financeiras do seu negócio.

Confira como ficaria:

Esse parte é bastante rápida e simples!

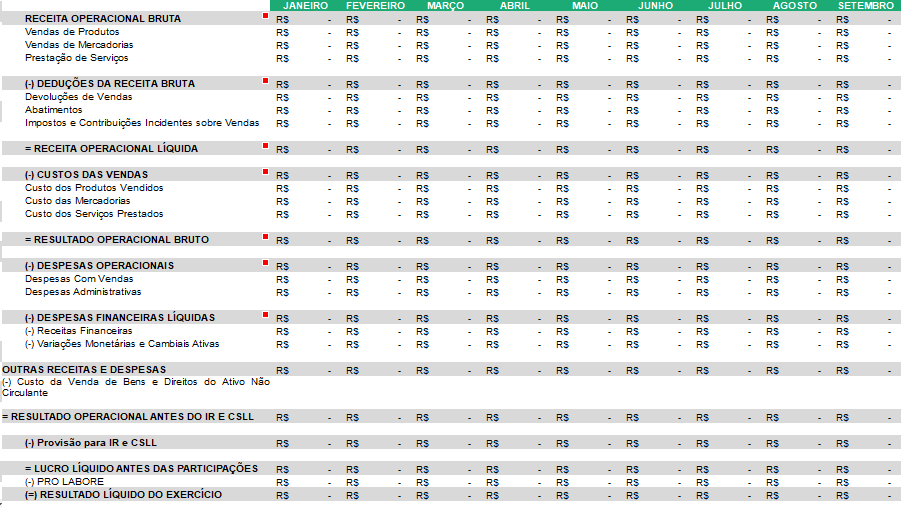

Para não precisar repetir esse passo toda vez que você precisar inserir os dados na DRE, sugerimos formatar cada uma das linhas e colunas corretamente.

Basta editar a formatação da seguinte forma: linhas e colunas de “Valor” como “Moeda”; coluna “A” como “Geral”; linha “Data” como “Data Abreviada”.

Depois, de formatadas, indicamos que você utilize cores entre as linhas para facilitar a identificação das informações.

Ambas as plataformas oferecem uma variedade de cores, você pode escolher as que achar melhor.

No nosso exemplo utilizamos a cor verde para os meses e cinza nas informações principais, como no exemplo abaixo:

Agora que você já montou a base da sua DRE, vamos entender melhor cada uma das partes principais e, também, como criar e inserir suas respectivas fórmulas.

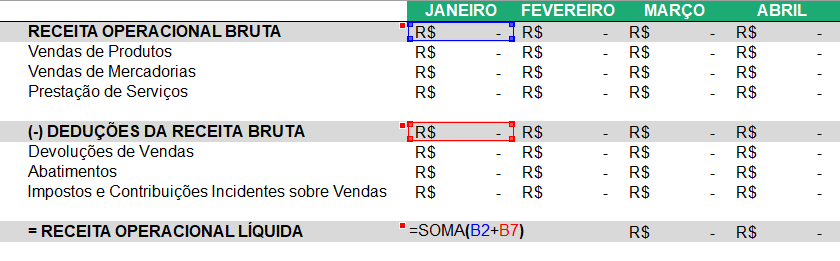

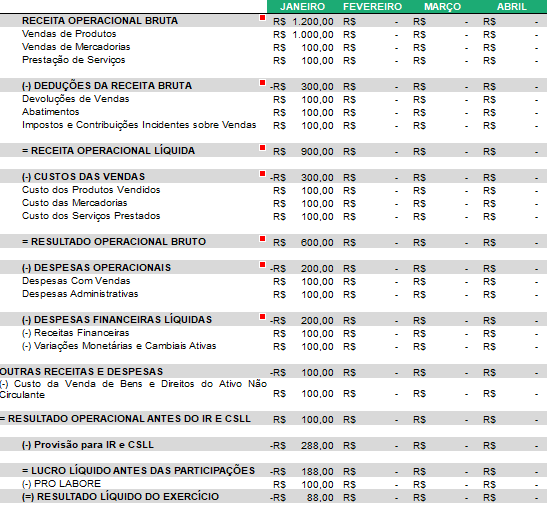

A receita bruta representa o total acumulado das vendas realizadas pela empresa em um determinado período, sem levar em conta os descontos, devoluções ou impostos aplicados às operações.

Esse é o ponto de partida para entender o desempenho financeiro do negócio antes de qualquer dedução.

Para encontrar o total de “Receita Operacional Bruta”:

Refere-se aos valores que são subtraídos da receita bruta, incluindo devoluções de produtos, descontos comerciais concedidos aos clientes e impostos incidentes diretamente sobre as vendas, como ICMS e ISS.

Essas deduções ajustam a receita para refletir os valores efetivamente recebidos.

Para encontrar o total de “Deduções da Receita Bruta”:

A receita líquida é obtida após a aplicação das deduções sobre a receita bruta.

Ela reflete o montante real que a empresa tem disponível, eliminando efeitos de devoluções, descontos e impostos diretos, sendo essencial para análises financeiras.

Para encontrar o total de “Receita Operacional Líquida”:

Os custos das vendas abrangem todas as despesas extras relacionadas diretamente à produção de bens ou à prestação de serviços vendidos.

Isso inclui custos de matéria-prima, logística, e quaisquer gastos associados à entrega ou fabricação de produtos e serviços.

Para encontrar o total de “Custo das Vendas”:

O lucro bruto é calculado subtraindo os custos das vendas da receita líquida.

Esse indicador revela a margem de ganho inicial que a empresa obtém com suas operações principais, antes de considerar despesas administrativas, financeiras e tributárias.

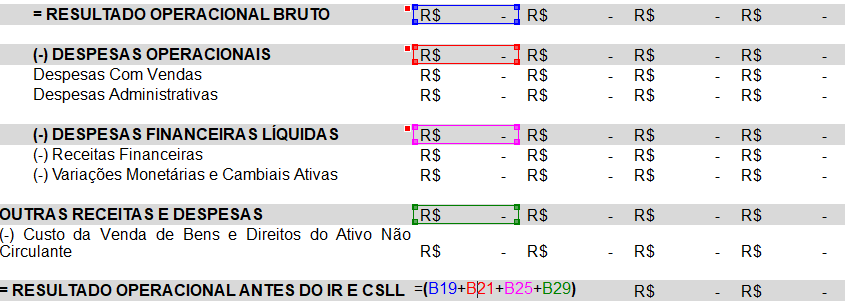

Para encontrar o total de “Resultado Operacional Bruto”:

As despesas administrativas ou “operacionais” incluem todos os custos fixos associados à manutenção e operação do negócio.

Isso inclui salários de funcionários administrativos, aluguel de escritórios, contas de energia e outros gastos que não dependem diretamente do volume de vendas.

Para encontrar o total de “Despesas Operacionais”:

São os custos associados à obtenção de crédito ou à administração de dívidas, como juros sobre empréstimos, taxas bancárias e multas financeiras.

Quando aplicável, pode incluir variações cambiais em operações internacionais.

Para encontrar o total de “Despesas Financeiras Líquidas”:

Essas despesas englobam os gastos diretamente relacionados à promoção e concretização de vendas, como comissões de vendedores, investimentos em publicidade, ações de marketing e suporte pós-venda.

Para encontrar o total de “Outras Despesas e Receitas”:

É o montante obtido após a dedução de todas as despesas operacionais e financeiras, mas antes de considerar a incidência do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Esse resultado reflete o desempenho operacional bruto da empresa.

Para encontrar o total de “Resultado Operacional do IR e CSLL”:

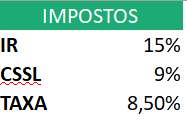

Corresponde à reserva financeira necessária para o pagamento do IRPJ e da CSLL.

Esses tributos são calculados com base no lucro obtido pela empresa, sendo fundamentais para o planejamento fiscal.

Para encontrar o total de “Provisão para IR e CSLL”:

Para isso, é necessário inserir uma aba na planilha de DRE com a taxa referente aos impostos:

Esse indicador considera o lucro após dedução de todas as despesas, inclusive tributos, mas antes da distribuição de participações aos sócios, acionistas ou funcionários.

É usado para medir a rentabilidade operacional final antes das alocações.

Para encontrar o total do “Lucro Líquido antes das Participações”:

O resultado líquido, também conhecido como lucro líquido final, é o valor que sobra para a empresa após todas as deduções, incluindo despesas, tributos e participações.

Esse é o montante disponível para reinvestimentos, distribuição de dividendos ou reserva financeira.

Para encontrar o total do “Resultado líquido do exercício”:

Se você seguiu todos os passos corretamente, a sua planilha de DRE está pronta! Agora, você só precisa fazer os lançamentos.

Confira como fica preenchido no modelo final:

Leia mais:

Existem dois principais métodos, a vertical e a horizontal, que basicamente funcionam como uma orientação de leitura e interpretação da planilha.

Ao aplicar esses dois métodos de análise, gestores têm uma visão completa do desempenho financeiro, podendo tomar decisões embasadas e proativas para impulsionar os resultados.

A seguir, explicamos cada uma delas em detalhes.

A Análise Vertical examina a relação proporcional entre os elementos da DRE e um total de referência, que geralmente é a receita líquida.

Essa abordagem ajuda a entender como cada componente, como custos, despesas e impostos, contribui para o resultado final.

Por exemplo, ao observar a porcentagem das despesas operacionais em relação à receita líquida, é possível identificar áreas onde os gastos estão acima do esperado.

Com essas informações, os gestores podem ajustar a estrutura de custos, melhorando a eficiência e otimizando a lucratividade.

Além disso, a análise vertical é útil para monitorar mudanças no peso relativo das despesas ao longo do tempo, permitindo ajustes contínuos na estratégia financeira.

Enquanto a análise vertical foca na relação interna entre elementos de um mesmo período, a Análise Horizontal examina a evolução dos itens da DRE ao longo de diferentes períodos.

Isso inclui a comparação de receitas, custos e despesas de um mês, trimestre ou ano em relação a outro.

Esse método é essencial para identificar tendências de crescimento ou declínio, ajudando a projetar cenários futuros e ajustar o planejamento estratégico.

Por exemplo, se as receitas de vendas aumentam enquanto os custos permanecem estáveis, isso pode indicar maior eficiência operacional.

Com a análise horizontal, a empresa pode monitorar sua evolução ao longo do tempo, assegurando que as decisões tomadas reflitam o crescimento sustentável e a rentabilidade desejada.

A Demonstração do Resultado do Exercício (DRE) e o Balanço Patrimonial são dois relatórios contábeis, mas com propósitos distintos, que juntos oferecem uma visão ampla e complementar sobre a saúde financeira de uma empresa.

Entender a diferença entre eles é fundamental para uma gestão financeira eficiente.

A DRE reflete o desempenho financeiro da empresa em um período maior, detalhando as receitas, custos, despesas e o resultado obtido, seja lucro ou prejuízo.

Ela está mais conectada ao dia a dia da operação, permitindo acompanhar a rentabilidade e a eficiência operacional ao longo do tempo.

Por ser dinâmica, a DRE é uma ferramenta que ajuda a entender como as atividades geradoras de receita e os custos associados impactam a lucratividade.

Além disso, permite planejar ajustes para melhorar o desempenho financeiro com base em dados reais.

O Balanço Patrimonial, por outro lado, apresenta a situação financeira da empresa em um momento específico, funcionando como um "raio-X" das finanças.

Ele lista os ativos (bens e direitos), os passivos (obrigações) e o patrimônio líquido, demonstrando a capacidade da empresa de honrar seus compromissos financeiros.

Essa visão estática é serve para avaliar a liquidez, solvência e estabilidade da organização, ajudando a identificar sua capacidade de investimento ou a necessidade de ajustes financeiros.

Juntas, elas permitem:

Ao utilizar ambas as ferramentas de maneira integrada, gestores conseguem tomar decisões mais fundamentadas, garantindo um equilíbrio saudável entre a operação diária e a sustentabilidade financeira no longo prazo.

Empresas que desejam elaborar um modelo de DRE eficiente precisam de ferramentas que facilitem a gestão financeira e organizem todas as transações em um só lugar.

É exatamente isso que a Conta Inteligente da InfinitePay oferece.

Nossas soluções auxiliam pequenos empreendedores a manterem suas vendas organizadas, simplificando o preenchimento da DRE e garantindo mais controle sobre as finanças.

Confira nossos benefícios:

Com a InfinitePay, sua gestão financeira fica mais simples e eficiente, permitindo que você dedique mais tempo ao que realmente importa: fazer seu negócio crescer.

Abra sua Conta InfinitePay em menos de 5 minutos e facilite a elaboração da sua DRE.

A organização financeira é um pilar fundamental para o sucesso de qualquer negócio. Manter as finanças bem organizadas permite um gerenciamento eficaz, ajuda na tomada de decisões informadas e garante a sustentabilidade do negócio a longo prazo.

Neste artigo, vamos aprofundar diversas estratégias que podem ser implementadas para garantir uma gestão financeira eficaz em seu negócio.

Leia mais: Não sabe precificar seu produto ou serviço? Baixe nossa planilha de precificação

Uma organização financeira eficiente é mais do que uma prática empresarial prudente; é uma arte que, quando bem executada, pode impulsionar um negócio para novos patamares de sucesso e sustentabilidade. No mundo empresarial de ritmo acelerado de hoje, onde cada decisão conta, dedicar tempo e recursos para a gestão financeira não é apenas inteligente, mas essencial para a longevidade e prosperidade do negócio. Veja algumas dicas essenciais:

Crie um orçamento detalhado que inclua todas as receitas esperadas e despesas previstas.

Revise e ajuste o orçamento regularmente, com base no desempenho financeiro real.

Use a previsão financeira para antecipar necessidades futuras de caixa e planejar investimentos.

Saiba mais sobre: Ponto de equilíbrio contábil: o que é e como calcular

Monitore o fluxo de caixa de perto para garantir que sempre haja dinheiro suficiente em caixa para cobrir as despesas. Estabeleça termos de pagamento claros com clientes e fornecedores, e faça a gestão ativa das contas a receber e a pagar. Com o SuperCobra você tem a mão pelo app ou via web uma gestão de cobranças completa e de graça dentro da sua conta digital InfinitePay.

Também considere a possibilidade de criar um fundo de reserva para cobrir despesas inesperadas ou conte com o empréstimo online na hora da InfinitePay.

Compare o desempenho financeiro atual com períodos anteriores e com as metas estabelecidas. Identifique áreas de melhoria e elabore planos de ação para melhorar a rentabilidade.

Investir em novas tecnologias pode desencadear inovação, proporcionando uma vantagem competitiva num mercado saturado. Na InfinitePay você tem uma conta premium de graça com relatório de vendas, controle de entrada e saída de produtos com o PDVendas, e vários planos de recebimento que você pode ativar na hora de qualquer lugar pelo aplicativo ou conta web.

A tecnologia pode ajudar na redução de custos operacionais através da automação com comunicação mais eficaz. Para revolucionar o método de pagamento do seu negócio, você pode utilizar o InfiniteTap, máquina de cartão no celular, e com as melhores taxas do mercado você pode vender em qualquer lugar usando apenas o celular de graça. É só baixar o app!

Leia mais: Agilize as finanças do seu negócio com as soluções da InfinitePay

Mantenha-se atualizado sobre as melhores práticas de gestão financeira e regulamentações relevantes. Invista em treinamento e educação financeira para você e sua equipe!

O Me Ajuda a Te Ajudar é gratuito e feito para ajudar você a administrar o seu negócio. Você terá acesso ao curso completo com aulas gravadas, e-books, planilhas para organizar as finanças, ter uma gestão mais eficiente do seu fluxo de caixa e atrair mais clientes e multiplicar seu lucro!

O curso é dividido em dois módulos. No primeiro módulo você aprenderá a criar e comunicar o valor do seu negócio, e no segundo módulo, o tema é sobre finanças e faturamento.

Separe poucos minutos e já tenha acesso à aula inaugural. Clique no link e se inscreva para receber o curso completo no seu email.

Você também pode se interessar por: Modelo de orçamento: como fazer um orçamento simples e eficaz

Adquirir uma maquininha de cartão é um passo essencial para qualquer negócio que deseja aceitar pagamentos com cartão de forma prática e segura.

Neste guia completo, você vai aprender tudo sobre como escolher e comprar a melhor maquininha de cartão para o seu negócio, com foco em soluções modernas e seguras, como as maquininhas InfinitePay.

Existem algumas maneiras de pedir uma maquininha de cartão hoje em dia.

As mais comuns são as seguintes:

Nessa modalidade, você acessa o site da operadora da maquininha e faz a compra e adesão online.

Em seguida, a empresa envia a maquininha por Correios, transportadora ou Sedex.

Empresas como a InfinitePay oferecem a opção da compra online.

A Maquininha Smart da InfinitePay não cobra aluguel e tem as melhores taxas para você receber o valor das suas compras na hora!

Algumas empresas oferecem a opção de ir diretamente em seu balcão para adquirir uma maquininha.

Essa modalidade oferece certa dificuldade, devido à limitação de opções e de oferta (não há muitas companhias que possuem loja física que venda maquininha, e mesmo as que existem oferecem uma gama limitada de modelos, restringindo seu poder de escolha).

Para essa opção, existem dois cenários:

Essa opção é a menos segura das três apresentadas, uma vez que o risco de fraude é alto (uma pessoa se passando por um revendedor oficial, por exemplo), tal como a possibilidade de encontrar problemas de suporte e de qualidade do produto.

A documentação para pedir uma maquininha de cartão varia de empresa para empresa.

Na InfinitePay, os únicos dados solicitados no ato do cadastro e da adesão são:

Após a confirmação das informações, você é informado sobre o prazo de entrega e pode acompanhar a situação do pedido através do aplicativo InfinitePay, disponível tanto para iOS quanto para Android.

Leia mais: Qual é o prazo de entrega da maquininha da InfinitePay?

Tenha em mente os seguintes aspectos na hora de escolher a maquininha para o seu negócio:

Quanto mais bandeiras sua maquininha aceitar, mais transações seu negócio consegue fazer, pois são as formas de pagamento utilizadas pelos seus clientes.

Além disso, verifique não só o volume de bandeiras, mas também se as mais relevantes estão entre as opções aceitas (Visa, MasterCard, etc).

Leia os comentários nas redes sociais oficiais de cada empresa de maquininha para entender como ela lida com problemas e como se posiciona.

Comentários sem respostas ou alto volume de queixas são pontos de atenção.

Certifique-se que a empresa oferece suporte de qualidade, caso você enfrente algum problema técnico ou precise esclarecer dúvidas.

Uma forma de avaliar a qualidade do atendimento de uma empresa é ver sua nota no Reclame Aqui.

Dê preferência a companhias com o selo RA1000, título que só é oferecido a suportes resolutivos e rápidos.

Procure no site da empresa se ela menciona o uso de tecnologia atualizada em seus produtos.

Por exemplo, a InfinitePay divulga no site da sua Maquininha Smart como seu ecossistema de produtos constrói uma rede de pagamentos segura, que previne seus clientes contra fraudes e roubos.

Além disso, os terminais a partir do Android 10 e iPhone XS ou posterior com a versão mais recente do iOS garantem o processamento imediato da transação, que melhora a experiência do seu cliente no ato da compra.

Uma vez que você tenha decidido qual maquininha adquirir, leia o contrato de adesão e certifique-se que não há nenhuma cláusula que gere desconfiança.

Outro ponto também é validar se as taxas são fixas ou se você está adquirindo em valor promocional, para evitar surpresas nos meses seguintes.

Atualmente, empresas de maquininhas oferecem a opção de adesão para pessoa física através do CPF – portanto, você não precisa mais abrir um CNPJ para começar seu negócio com uma maquininha.

A InfinitePay oferece uma maquininha para pessoa jurídica e também traz a opção InfiniteTap, que transforma seu celular em maquininha.

Para essa função, você só precisa do seu CPF e de um celular Android 10, ou iPhone XS, ou posterior com a versão mais recente do iOS.

Adquirir uma máquina de cartão é um passo estratégico para qualquer negócio, já que oferece mais praticidade aos clientes e aumenta as chances de conversão nas vendas.

Mas quanto, de fato, custa ter uma máquina de cartão?

Confira os custos gerais envolvidos para que você tome uma decisão informada.

O custo da máquina em si pode variar dependendo do modelo e da empresa fornecedora.

Em geral, existem duas formas de adquiri-la:

Além do custo do equipamento, o maior gasto está relacionado às taxas cobradas sobre cada venda realizada.

As principais taxas incluem:

Outros custos que podem ser incluídos ao operar uma máquina de cartão são:

Outro fator a considerar é o prazo de recebimento das vendas.

Algumas empresas oferecem planos para antecipar o recebimento do dinheiro, mas com taxas adicionais que precisam ser analisadas com cuidado.

Leia também:

A Maquininha Smart da InfinitePay foi desenvolvida para atender às necessidades de empreendedores que buscam eficiência e agilidade nas transações, sendo uma excelente opção para esse público.

Com taxas 30% mais baixas do que a média do mercado e isenção de taxas no Pix, ela se torna ainda mais atrativa para negócios que querem aumentar sua lucratividade sem comprometer a acessibilidade e o conforto dos clientes.

Além disso, a Maquininha Smart permite realizar a gestão de estoque diretamente nela, atualizando automaticamente a quantidade de produtos vendidos – essa funcionalidade é extremamente útil para pequenos negócios.

Leia também: Qual a melhor maquininha de cartão para quem está começando?

A Maquininha Smart da InfinitePay conta com funcionalidades avançadas que beneficiam microempreendedores de diversas formas.

Entre as principais características, estão:

Além disso, ela aceita a maioria das bandeiras de cartões, pagamento por aproximação (NFC), carteiras digitais como Apple Pay, Samsung Pay e Google Pay, e pagamento via QR Code – essa variedade de métodos de pagamento contribui para o aumento das vendas e proporciona uma melhor experiência ao cliente.

O recebimento das vendas é rápido, podendo ocorrer na hora ou em até um dia útil, o que garante maior liquidez ao negócio e contribui para um fluxo de caixa saudável e a possibilidade de novos investimentos.

Um bom suporte ao cliente é essencial para resolver rapidamente qualquer problema com a maquininha de cartão, evita interrupções nas vendas e garante que o negócio continue funcionando sem contratempos.

A InfinitePay possui a melhor nota no Reclame Aqui comparada à concorrência, o que indica um atendimento de qualidade e boa reputação – isso é um grande diferencial na hora de escolher uma maquininha, pois assegura que você terá suporte sempre que precisar.

Saiba mais sobre a melhor maquininha de cartão para empreendedores!

.avif)

.webp)

.webp)