Descubra como Pix transformou as transações bancárias. Saiba mais sobre as últimas tendências e comece a usar o Pix hoje.

Saber o que vender na praia é o primeiro passo para garantir uma renda extra — a oportunidade é ideal para quem busca um negócio com baixo investimento inicial.

Para te ajudar, este guia reúne as melhores ideias de produtos e serviços.

Aqui, você encontrará opções lucrativas e o passo a passo para começar a vender de forma legalizada e organizada.

Se você quer saber o que vender na praia para comer, aposte em produtos que sejam fáceis de preparar, transportar e consumir diretamente na areia.

O setor de alimentação é um dos mais promissores para obter lucro.

Confira algumas ideias:

Itens tradicionais são uma aposta segura, pois já possuem alta demanda.

Clássicos como o milho cozido e os espetinhos estão entre os pratos mais consumidos no litoral brasileiro.

Sobremesas geladas são a resposta ideal sobre o que vender no verão para ganhar dinheiro, pois oferecem alívio imediato do calor.

A praticidade para o consumo na areia é o fator chave para o sucesso desses produtos.

Se manter hidratado é uma necessidade constante na praia, o que abre espaço para um cardápio de bebidas variado e lucrativo.

Oferecer opções para todos os gostos, desde os clássicos até drinks preparados na hora, é um grande diferencial.

Para fugir da concorrência, a estratégia é inovar.

Se você busca o que vender na praia de diferente, apostar em versões artesanais e gourmet de produtos conhecidos pode atrair um público disposto a pagar mais por exclusividade e qualidade.

Alimentos são apenas parte das oportunidades de venda na praia — acessórios e roupas são uma ótima opção, pois atendem necessidades imediatas dos banhistas, seja para proteção solar ou pela busca por um item de estilo.

Itens de vestuário e acessórios estão entre as principais coisas para vender na praia, pois muitos esquecem algo ou decidem comprar por impulso.

Focar em peças-chave pode garantir um bom lucro durante toda a temporada.

Muitas pessoas chegam à praia despreparadas para a diversão, tornando os itens de lazer uma excelente oportunidade de venda por impulso.

Foque em produtos que atendam tanto crianças quanto adultos.

A venda de itens de proteção e higiene atende a uma necessidade imediata, pois muitos banhistas esquecem produtos básicos em casa, garantindo uma venda quase certa.

Se você busca o que vender na praia de diferente, apostar em artesanato é uma excelente escolha.

Turistas adoram levar uma recordação do lugar, e produtos com identidade local se destacam pela exclusividade.

Além de produtos, oferecer serviços é uma forma inteligente de ganhar dinheiro na praia.

Essa modalidade exige um investimento inicial único em equipamentos, que podem gerar lucro durante toda a temporada de verão e nos feriados.

Este é um dos serviços mais procurados e rentáveis.

Muitos turistas e banhistas preferem a conveniência de alugar esses itens no local em vez de transportá-los, especialmente quem viaja de avião ou usa transporte público.

Para ter sucesso, ofereça equipamentos de boa qualidade e em bom estado de conservação. Você pode criar combos, como um guarda-sol e duas cadeiras por um preço promocional, para aumentar o valor de cada locação.

Oferecer equipamentos para esportes aquáticos atrai um público ativo e aventureiro.

É a chance ideal para que banhistas experimentem uma nova atividade sem o compromisso da compra.

Vender experiências é uma ótima forma de se destacar para ganhar dinheiro no verão.

Foque em serviços que oferecem relaxamento e memórias inesquecíveis para os visitantes da praia.

Saber o que vender na praia é só o primeiro passo: para ter bons resultados, é essencial aplicar estratégias que realmente funcionem no ambiente praiano.

Afinal, a concorrência é alta, e os clientes estão de passagem — cada detalhe faz diferença na hora da decisão de compra.

Veja a seguir dicas práticas e comprovadas para vender mais na praia e destacar o seu negócio durante a temporada.

A primeira impressão conta — e muito! Produtos bem apresentados despertam curiosidade, transmitem higiene e aumentam o valor percebido.

A praia é um ambiente dinâmico, então a localização e o movimento são fundamentais.

Muita gente na praia não leva dinheiro em espécie — por isso, aceitar Pix é fundamental para não perder vendas.

Com a conta digital gratuita da InfinitePay, você pode aceitar Pix de forma ilimitada, sem taxas e ainda receber o valor na hora: basta criar sua conta pelo app em poucos minutos.

Além disso, com a conta InfinitePay você pode:

Essas vantagens facilitam sua operação e ajudam a vender mais, principalmente em itens com tíquete médio mais alto.

Na praia, a abordagem é rápida — por isso, ela precisa ser simpática, objetiva e carismática.

Em meio a tantos vendedores, o que faz o cliente escolher você?

Nada mais frustrante do que perder vendas por causa de organização ou falta de estrutura.

Para não ficar com estoque parado no fim do dia ou em momentos de pouca venda, aposte em promoções-relâmpago:

Além de girar o estoque, você atrai novos clientes e pode fidelizá-los para os dias seguintes.

Se você atua sempre na mesma região, aproveite para criar presença digital.

Use redes como Instagram e WhatsApp para mostrar seus produtos, divulgar seu ponto e se conectar com os clientes.

Com as ideias definidas, o próximo passo é entender o que você precisa para começar a vender na praia com segurança e profissionalismo.Organização, legalidade e ferramentas certas são a base para um negócio estável — mesmo em uma atividade sazonal como essa.

Antes de colocar o pé na areia com sua barraca ou caixa térmica, é importante conhecer as regras da sua cidade.A maioria das prefeituras exige uma licença para atuar como vendedor ambulante, principalmente em praias urbanas e muito movimentadas.

Além disso, vale muito a pena se formalizar como Microempreendedor Individual (MEI) — um formato pensado justamente para quem está começando pequeno e quer ter um CNPJ.

Com o MEI, você garante:

O melhor de tudo é que abrir um MEI é simples, gratuito e 100% online.Leia mais:

Ao formalizar seu negócio, é fundamental separar as finanças pessoais das profissionais — e o ideal é fazer isso com uma conta digital gratuita e feita para quem empreende.

Com a conta digital da InfinitePay, você consegue:

Você vende, lucra e ainda ganha dinheiro movimentando o saldo da sua conta — tudo isso com a facilidade de ter o controle do seu negócio na palma da mão.

Abra sua conta InfinitePay grátis e comece com mais estrutura.

O Pix consolidou-se como um fenômeno no sistema de pagamentos brasileiro, transformando a maneira como pessoas e empresas realizam transferências e pagamentos instantâneos.

Com uma adesão massiva e volumes transacionados que quebram recordes sucessivos, movimentando bilhões de Reais diariamente, o Pix não apenas facilitou o cotidiano financeiro, mas também se integrou à cultura popular, como ilustrado pelo fato de já ter se tornado tema de música.

Sobre esta base de sucesso e confiança, o Banco Central do Brasil (BCB) prepara o terreno para uma nova e aguardada evolução: o Pix garantido.

O Pix garantido é uma nova modalidade de pagamento que está sendo desenvolvida pelo Banco Central do Brasil.

Sua concepção visa permitir o parcelamento de compras e a programação de pagamentos recorrentes utilizando a já robusta e disseminada infraestrutura do Pix, com um diferencial crucial: a garantia de recebimento para o vendedor.

Em essência, a proposta é que transações possam ser parceladas de forma similar ao que ocorre com um cartão de crédito, mas integradas ao ecossistema Pix, agregando agendamento e, fundamentalmente, a certeza do pagamento para o recebedor, mesmo que o cliente não disponha de saldo em conta no momento do vencimento da parcela.

Trata-se de uma evolução natural do Pix tradicional, que adiciona camadas de funcionalidade de crédito à instantaneidade já conhecida.

O objetivo principal delineado pelo Banco Central é capacitar tanto pessoas físicas quanto jurídicas a usufruírem de transações parceladas com garantia, conferindo maior flexibilidade e previsibilidade às operações comerciais.

Além disso, busca-se oferecer uma alternativa que seja mais econômica e acessível em comparação ao cartão de crédito convencional, visando democratizar o acesso ao parcelamento, especialmente para a parcela da população que atualmente não possui cartão de crédito

O mecanismo do Pix garantido foi desenhado para ser intuitivo, integrando a função de crédito ao sistema Pix já conhecido. Ele irá funcionar em algumas etapas principais:

O Pix garantido é uma das funcionalidades mais aguardadas do ecossistema Pix. Seu lançamento, porém, ainda não tem data definida.

Além do Pix garantido, o Banco Central também trabalha em outra novidade importante: o Pix Automático. Essa função permitirá o débito automático de pagamentos recorrentes, como contas de consumo, mensalidades e assinaturas.

Essas evoluções fazem parte da agenda contínua de inovações do sistema de pagamentos. O objetivo é ampliar os casos de uso do Pix, tornando-o uma ferramenta ainda mais completa para o dia a dia.

Embora os nomes sejam parecidos, é fundamental que você entenda que o Pix garantido e o crédito para o Pix irão funcionar de maneiras distintas. A principal diferença está na origem do crédito utilizado para a transação.

No crédito para o Pix, a operação depende do limite do seu cartão de crédito. Já o Pix garantido é uma linha de crédito própria, oferecida diretamente pela sua instituição financeira, sem qualquer vínculo com um cartão.

| Característica | Pix garantido | Crédito para o Pix |

|---|---|---|

| Fonte do crédito | Concedido pela instituição financeira (banco, fintech). | Limite do cartão de crédito do cliente. |

| Necessidade de cartão | Não é necessário ter um cartão de crédito. | É necessário ter um cartão de crédito com limite. |

| Garantia ao lojista | A instituição financeira garante o pagamento. | A administradora do cartão de crédito garante o pagamento. |

| Para quem é ideal | Para quem não tem ou não quer usar o cartão de crédito. | Para quem prefere centralizar os gastos no cartão. |

A chegada do Pix garantido cria uma nova escolha para parcelar compras, colocando-o lado a lado com o tradicional cartão de crédito. A decisão entre os dois nem sempre será simples e direta.

A melhor opção para você dependerá de fatores como taxas, limites e as vantagens específicas que cada modalidade oferece. Analisar esses pontos é fundamental para fazer a escolha mais inteligente para suas finanças.

A escolha entre Pix garantido e cartão de crédito irá passar diretamente pela análise de custos e condições. Para ajudar você a entender as diferenças práticas, preparamos um comparativo direto:

| Critério | Pix garantido | Cartão de Crédito |

|---|---|---|

| Taxas (Consumidor) | A expectativa é de juros menores que os do rotativo do cartão, em um modelo similar ao do crédito pessoal. | Juros do rotativo podem superar 445% ao ano em caso de não pagamento integral da fatura, segundo dados do Banco Central. |

| Taxas (Lojista) | A tendência é de taxas de recebimento inferiores às do cartão, por possuir menos intermediários na cadeia de pagamento. | A Taxa de Desconto (MDR) incide sobre cada venda, geralmente entre 3% e 5%, e costuma aumentar com o parcelamento, de acordo com a Abecs. |

| Prazos de Pagamento (Consumidor) | Parcelas são debitadas nas datas agendadas, definidas por você e pelo lojista. | Pagamento ocorre na data da fatura; atraso gera juros do rotativo. |

| Prazos de Recebimento (Lojista) | O recebimento para o lojista ocorre na data agendada, com garantia da instituição financeira. | O prazo para o lojista receber pode variar de 2 a 30 dias, ou exigir taxas de antecipação, de acordo com a Abecs. |

| Limite de Crédito | Um limite específico para esta modalidade, concedido pela instituição após análise de crédito do pagador. | Limite único e pré-aprovado no cartão, que é compartilhado entre todas as compras, à vista e parceladas. |

Para você que compra, o Pix garantido oferece um novo caminho para o parcelamento. Ele traz vantagens que podem tornar suas compras mais acessíveis e flexíveis do que as opções tradicionais.

Para o seu negócio, o Pix garantido é mais que um novo meio de pagamento. Ele é uma ferramenta estratégica que oferece segurança financeira e pode impulsionar suas vendas de forma significativa.

Para utilizar o Pix garantido, tanto pagadores quanto recebedores precisarão atender a critérios básicos. As regras finais são definidas por cada instituição financeira, seguindo as diretrizes gerais do Banco Central.

Para você, consumidor, o principal requisito será passar por uma análise de crédito no seu banco. A instituição definirá um limite para essa modalidade com base no seu perfil, assim como faz com outros produtos de crédito.

Já para o lojista, bastará ter conta em uma instituição participante e habilitar a função. O Pix garantido poderá ser oferecido como opção de pagamento no checkout do e-commerce ou diretamente na maquininha.

Enquanto o Pix garantido ainda não foi lançado, o crédito para o Pix da InfinitePay surge como uma alternativa prática para quem não quer abrir mão do desconto à vista e, ao mesmo tempo, precisa de flexibilidade financeira.

Com ele, você parcela seus pagamentos sem precisar de cartão de crédito, em um processo tão simples quanto um Pix tradicional, definindo a melhor data de vencimento para as parcelas e contando com débito automático direto do saldo da sua conta InfinitePay.

A primeira parcela só vence em até 30 dias e, caso queira, você pode antecipar qualquer parcela pelo app, aproveitando descontos ao quitar antes da data programada.

A Conta Digital da InfinitePay, que faz parte dessa proposta de ampliar seu poder de compra via Pix, é 100% gratuita para PF, PJ e MEI. Além disso, oferece Pix ilimitado sem tarifas, link de pagamento e gestão de cobranças gratuita.

O Pix automático é uma nova funcionalidade do sistema de pagamentos instantâneos brasileiro, lançamento em junho de 2025.

Essa ferramenta permite que empresas e consumidores realizem pagamentos recorrentes de forma automatizada, oferecendo mais praticidade e controle financeiro.

Segundo o Banco Central, o Pix automático permite que usuários autorizem, uma única vez, o débito automático de valores previamente acordados, com definição de limite e frequência.

As operações são realizadas programadamente, e os usuários recebem notificações para acompanhamento ou cancelamento diretamente pelo aplicativo.

Saiba tudo sobre o Pix automático neste guia.

O Pix automático é uma funcionalidade que permitirá a realização de pagamentos recorrentes de forma automática, com uma única autorização do pagador, sem a necessidade de novas ações a cada cobrança.

Essa modalidade é ideal para pagamentos de contas como energia, água, telefone, mensalidades escolares, academias e serviços de streaming, e seu objetivo é modernizar o débito automático.

O Pix automático oferece um processo mais flexível e com maior alcance, simplificando a gestão financeira tanto para quem paga quanto para quem recebe:

Na InfinitePay, o Pix Automático está disponível apenas para você agendar pagamentos. Ainda não é possível oferecer essa modalidade como forma de recebimento para os seus clientes — mas fique tranquilo: estamos trabalhando para trazer essa funcionalidade em breve.

👉 Leia mais: Chave Pix: tipos, dicas e configurações

O funcionamento do Pix automático é simples e eficiente, dividido em duas etapas principais: a autorização pelo pagador e a configuração da cobrança pelo recebedor.

Para a cobrança acontecer, o pagador primeiro concede a permissão para o débito — a partir daí, sua empresa inicia as cobranças recorrentes nas datas definidas, de forma totalmente automatizada.

Entenda a seguir como cada etapa funciona na prática.

O cliente (pagador) receberá uma solicitação de autorização para pagamentos recorrentes, que pode ser apresentada pela empresa via QR Code, link ou notificação no aplicativo bancário.

Ao acessar a solicitação, o cliente será direcionado ao aplicativo de sua instituição financeira, onde poderá conferir todos os detalhes da cobrança: nome da empresa, finalidade, frequência dos pagamentos e valor máximo por parcela.

Após verificar as informações, o cliente confirma a autorização usando sua senha ou biometria.

A partir desse momento, os débitos futuros estarão programados e poderão ser gerenciados diretamente no aplicativo do banco, com a possibilidade de pausar ou cancelar a autorização a qualquer momento.

A empresa (recebedor) define as regras da recorrência — como valor, periodicidade e data de vencimento — diretamente com sua instituição financeira ou sistema de pagamentos.

Uma vez configurado, o sistema executa os débitos na data combinada, eliminando a necessidade de enviar lembretes ou gerar boletos e QR Codes a cada mês, otimizando o tempo e a gestão do fluxo de caixa.

👉 Leia mais:

O Pix automático não simplifica apenas as cobranças, ele oferece vantagens claras tanto para o seu cliente quanto para o seu negócio.

Para quem paga, o processo se torna mais prático e seguro — já para a sua empresa, os benefícios se traduzem em maior eficiência operacional e previsibilidade de receita, como detalhamos a seguir.

Com uma única autorização, o pagador pode automatizar pagamentos recorrentes, como contas de luz, água, telefone, mensalidades escolares e serviços de streaming, sem a necessidade de repetir o processo a cada vencimento.

Isso elimina a preocupação com datas de vencimento e evita esquecimentos.

O pagador mantém total controle sobre os pagamentos autorizados.

É possível consultar, ajustar limites, pausar temporariamente ou cancelar definitivamente uma cobrança recorrente, diretamente pelo aplicativo do banco, de maneira simples e digital.

As transações do Pix automático seguem os mesmos padrões de segurança do Pix tradicional, incluindo criptografia e autenticação.

Além disso, o pagador pode revisar cada cobrança antes do pagamento e conta com o Mecanismo Especial de Devolução (MED) em caso de problemas.

O Pix automático beneficia especialmente os consumidores que não possuem cartão de crédito, permitindo que acessem serviços por assinatura e realizem pagamentos recorrentes de forma prática e segura.

Com os pagamentos sendo realizados automaticamente na data combinada, há uma diminuição significativa nos atrasos e esquecimentos por parte dos clientes, reduzindo a inadimplência e melhorando o fluxo de caixa da empresa.

A automação dos processos de cobrança elimina a necessidade de emissão de boletos ou convênios específicos com bancos, reduzindo os custos operacionais e simplificando a gestão financeira.

O Pix automático permite que empresas atinjam consumidores que não possuem cartão de crédito, ampliando sua base de clientes potenciais e promovendo maior inclusão financeira.

Empresas de todos os tamanhos podem oferecer o Pix automático como forma de pagamento, sem a necessidade de convênios específicos com bancos, facilitando a adesão e a integração aos sistemas de cobrança existentes.

Para te ajudar a controlar e diminuir a inadimplência no seu negócio, a InfinitePay disponibiliza uma planilha gratuita de controle da inadimplência.

👉 Você também pode se interessar:

Embora ambos sirvam para automatizar pagamentos, o Pix automático não é apenas uma nova versão do débito automático: existem diferenças práticas que modernizam a cobrança recorrente para a sua empresa e simplificam a vida do seu cliente.

As principais distinções envolvem custos, o processo de autorização e o alcance entre instituições financeiras.

Para visualizar melhor as diferenças, confira a tabela comparativa abaixo:

| Critério | Pix automático | Débito automático |

|---|---|---|

| Iniciativa da cobrança | A empresa inicia a cobrança com base em uma autorização prévia e digital do cliente. | A empresa inicia a cobrança com base em um contrato de débito em conta. |

| Autorização | Processo 100% digital, feito uma única vez pelo cliente no app do banco (via QR Code ou link). | Processo contratual que pode ser mais burocrático, envolvendo internet banking ou agência. |

| Custos para a empresa | Taxas padronizadas e, segundo o Banco Central, mais competitivas que as de outros meios. | Custos variáveis por banco, geralmente envolvendo taxas de conveniência e por transação. |

| Prazo de liquidação | Instantâneo. O valor é creditado na conta da empresa em segundos, 24 horas por dia. | Geralmente em D+1 (um dia útil) ou mais, dependendo do acordo entre os bancos. |

| Alcance | Universal. Funciona entre todas as mais de 800 instituições que participam do ecossistema Pix. | Restrito. Depende de convênios específicos entre o banco da empresa e o do cliente. |

| Controle do pagador | O cliente pode facilmente pausar ou cancelar a autorização a qualquer momento pelo app do banco. | O cancelamento pode ser mais burocrático, muitas vezes exigindo contato com o banco ou a empresa. |

👉 Leia mais:

Com a chegada do Pix automático, sua empresa pode automatizar cobranças recorrentes com ainda mais praticidade e eficiência.

Na InfinitePay, você pode contar com duas soluções poderosas: o Pix no crédito e a Gestão de Cobrança automatizada.

Com o Pix Parcelado da InfinitePay, você recebe o valor total à vista, e seu cliente tem a liberdade de pagar em parcelas — tudo isso sem necessidade de cartão de crédito.

É a solução perfeita para aumentar suas vendas e reduzir a inadimplência.

Confira os principais benefícios:

A InfinitePay disponibiliza uma ferramenta de Gestão de Cobrança que permite automatizar o envio de cobranças por WhatsApp e e-mail, com opções de pagamento via Pix ou cartão de crédito.

Com ela, é possível configurar cobranças únicas ou recorrentes, definir planos de pagamento e acompanhar tudo em tempo real pelo aplicativo ou navegador.

Benefícios para o seu negócio:

Comece hoje mesmo a automatizar suas cobranças e reduzir a inadimplência.

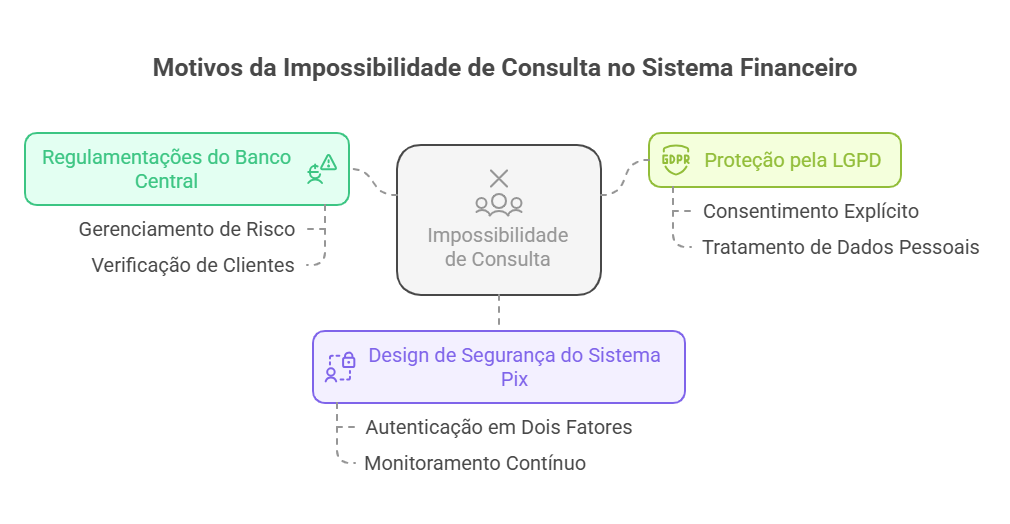

Consultar a chave Pix de outra pessoa é inviável, uma vez que o sistema é projetado para proteger a privacidade e a segurança dos usuários. O Banco Central do Brasil, em conjunto com a Lei Geral de Proteção de Dados (LGPD), estabelece diretrizes rígidas para garantir que informações pessoais permaneçam seguras e acessíveis apenas por eles. Essas medidas não apenas protegem milhões de usuários diariamente, mas também reforçam a importância da segurança digital em um mundo cada vez mais conectado.

Em 2023, o Pix se consolidou como o meio de pagamento mais popular no Brasil, registrando 42 bilhões de transações, um aumento de 75% em relação ao ano anterior. Além de oferecer praticidade e economia, o Pix representa 39% de todas as transações de pagamento no país, demonstrando sua relevância no cotidiano financeiro. Compreender a segurança e as funcionalidades do Pix é fundamental para aproveitar seus benefícios ao máximo, mantendo a integridade das transações financeiras.

O Banco Central desempenha um papel crucial no monitoramento e controle da segurança do Pix. Através da Resolução BCB 403/2024, foram implementadas medidas como limites de transações para dispositivos não cadastrados e o uso obrigatório de autenticação em dois fatores para transações acima de R$ 200.

Essas ações, que visam reduzir fraudes e proteger os dados dos usuários de ameaças digitais, demonstram o compromisso do BC em assegurar a integridade do sistema Fonte.

Essas medidas asseguram que o Pix seja um meio confiável e seguro, fundamental para o seu papel crescente nas transações financeiras. Ao proteger os dados dos usuários, o sistema não só beneficia os indivíduos, mas também fortalece toda a infraestrutura do sistema financeiro brasileiro.

Você também pode se interessar:

As chaves Pix revolucionaram as transações financeiras no Brasil ao oferecer um método ágil e seguro para transferências instantâneas. Desde seu lançamento, o sistema já cadastrou cerca de 674,6 milhões de chaves até outubro de 2023, atestando o enorme impacto dessa tecnologia no cotidiano dos brasileiros Fonte. Essa inovação simplifica o processo de pagamento, eliminando a necessidade de informar dados bancários completos e facilitando a comunicação entre contas, rompendo barreiras históricas do setor financeiro.

O sistema de chaves Pix permite que cada usuário vincule um identificador único – como CPF, e-mail ou telefone – à sua conta bancária. Diferentes tipos de chaves foram criados para atender às necessidades variadas dos usuários, contribuindo para a segurança e a praticidade das transações. Essa diversidade possibilita escolher a opção mais adequada para cada situação, garantindo proteção das informações e facilidade no uso.

Leia também: Chave Pix: tipos, dicas e configurações

.png)

O Registrato é um sistema desenvolvido pelo Banco Central do Brasil que possibilita ao cidadão acessar um relatório detalhado de suas informações financeiras, incluindo as chaves Pix. Ele se tornou uma ferramenta indispensável para quem deseja acompanhar e monitorar a atividade de suas transações, garantindo maior transparência e segurança no gerenciamento dos dados financeiros. Ao utilizar o Registrato, os usuários podem identificar de forma rápida qualquer atividade não autorizada e manter um controle rigoroso sobre suas chaves cadastradas.

Para acessar o Registrato, é indispensável possuir uma conta Gov.br com nível de segurança prata ou ouro. Este requisito garante que somente usuários devidamente autenticados tenham acesso às suas informações sensíveis, reforçando a proteção contra fraudes e acessos indevidos.

O uso do Registrato traz inúmeros benefícios, como facilitar a gestão dos seus dados financeiros e proporcionar uma camada extra de segurança. Recomenda-se a verificação periódica das chaves e a rápida resolução de qualquer discrepância, utilizando sempre os canais oficiais do Banco Central para eventuais dúvidas ou problemas.

Em um cenário onde a proteção das transações Pix demanda atenção constante e múltiplas ferramentas de monitoramento, simplificar a gestão financeira sem comprometer a segurança torna-se essencial.

A complexidade de gerenciar diferentes sistemas e relatórios pode tornar a tarefa desafiadora para empreendedores focados no crescimento de seus negócios.

A conta digital da InfinitePay oferece uma solução integrada que combina Pix gratuito, gestão financeira automatizada e controles de segurança alinhados às diretrizes do Banco Central.

Com ela, você centraliza suas operações em uma única plataforma, mantendo o controle total sobre limites de transação e monitoramento em tempo real. Simplifique sua gestão financeira com a Conta Inteligente e foque no que realmente importa: o crescimento do seu negócio.

O Pix tornou-se o principal meio de pagamento instantâneo no Brasil, sendo a escolha de milhões de pessoas diariamente para transações rápidas e acessíveis.

Em 2024, as novas regras do Pix para os limites diários e noturnos de transações trouxeram mudanças importantes, visando reforçar a segurança e minimizar riscos de fraudes.

Agora, transações realizadas no período noturno (entre 20h e 6h) possuem um limite padrão de R$ 1.000, definido para dificultar golpes em horários de maior vulnerabilidade.

Durante o dia, o limite de Pix é estabelecido pela instituição financeira, levando em conta o perfil do cliente, seu histórico de uso e o relacionamento com a instituição.

Essas alterações permitem maior controle e segurança, sem comprometer a agilidade que caracteriza o sistema. Veja como funciona em detalhes lendo este artigo.

Leia mais: Como fazer uma Conta Pix de forma rápida e segura?

O Pix é um sistema de pagamentos instantâneo introduzido pelo Banco Central do Brasil em novembro de 2020. Amplamente utilizado por pessoas físicas e empresas, ele permite realizar transferências e pagamentos em poucos segundos, a qualquer hora do dia, incluindo fins de semana e feriados.

O funcionamento do Pix é simples e eficiente: usuários podem enviar ou receber dinheiro por meio de uma chave Pix (como CPF, e-mail, número de celular ou chave aleatória), cadastrada em sua instituição financeira. Suas transações são instantâneas, garantindo segurança e eficácia.

Leia mais:

Os limites do Pix variam conforme o contexto, e vamos esclarecer como isso funciona.

Durante o dia (das 6h às 20h), o Banco Central não estabelece um limite de valor, mas cada banco ou instituição financeira pode definir suas próprias restrições para os clientes. Portanto, é importante conferir diretamente com sua instituição os valores aplicáveis.

Na InfinitePay, por exemplo, o limite diurno para transferências via Pix é de R$ 50.000,00. Ideal para suas operações comerciais durante o dia.

No entanto, no período noturno (das 20h às 6h), há um limite padrão de R$ 1.000, definido pelo Banco Central em 2021 para combater o aumento de crimes relacionados ao uso do Pix nesse horário.

Os clientes têm a possibilidade de ajustar os limites conforme suas necessidades, tanto no período diurno quanto no noturno, nesse caso respeitando o limite padrão estabelecido pelo BC. Além disso, é viável escolher o início do período noturno entre 22h e 6h, ou mesmo solicitar limites personalizados para transferências destinadas a contatos específicos.

Em relação ao número de transações diárias, não há um limite máximo estipulado. Para contas empresariais (PJ), os valores permitidos no Pix são definidos por cada instituição financeira, de acordo com suas políticas internas.

Por fim, os limites para as modalidades Pix Saque e Pix Troco estão fixados em R$ 3.000 durante o dia e R$ 1.000 à noite, conforme a regulamentação do Banco Central.

Você também pode se interessar:

Tanto no período diurno ou noturno, você pode personalizar seus limites Pix em poucos passos dentro do app, de forma prática e segura. Veja como:

Importante saber: Os pedidos de aumento de limite podem levar até 48h para aprovação. Já os de redução de limite acontecem imediatamente.

Se você atingiu o limite do Pix, existem algumas soluções para continuar realizando transações ou ajustar os valores disponíveis. Confira as principais ações que você pode tomar:

Usar o Pix de forma segura é essencial para evitar fraudes e proteger suas informações financeiras. Confira 4 dicas práticas para garantir segurança nas suas transações:

Leia também:

A conta digital da InfinitePay é uma solução completa e gratuita para negócios de todos os tamanhos.

Com ela, os empreendedores podem gerenciar suas finanças de maneira prática e segura, sem a burocracia típica dos bancos tradicionais.

A conta oferece recursos como transferências ilimitadas via Pix, pagamento de contas, e a possibilidade de emitir cobranças diretamente pela plataforma.

Além disso, os saldos das vendas realizadas com a maquininha InfinitePay são automaticamente depositados na conta, garantindo agilidade no fluxo de caixa.

Uma das grandes vantagens da conta InfinitePay é a integração com outras ferramentas financeiras da empresa, como o cartão pré-pago e o Pix no crédito.

Isso permite que os empresários tenham mais flexibilidade na gestão dos seus recursos, além de oferecer formas modernas de pagamento aos seus clientes.

Leia mais:

O Pix revolucionou o sistema financeiro brasileiro, movimentando mais de R$ 19 trilhões apenas nos primeiros nove meses de 2024, de acordo com a pesquisa publicada na Valor Investe.

A integração do Pix no WhatsApp surge como uma solução que une duas ferramentas essenciais do dia a dia: pagamentos instantâneos e mensagens.

Esta funcionalidade permite transferir dinheiro diretamente nas conversas do WhatsApp, eliminando a necessidade de alternar entre aplicativos.

Com proteção garantida pelo Banco Central e criptografia de ponta a ponta do WhatsApp, você realiza transações com a mesma segurança do aplicativo do seu banco.

Neste guia, você descobrirá como configurar, usar e aproveitar ao máximo os recursos do Pix no WhatsApp, mantendo suas transações protegidas e práticas.

O Pix no WhatsApp é uma integração do sistema de pagamentos instantâneos do Banco Central diretamente ao aplicativo de mensagens mais usado no Brasil.

O Pix no WhatsApp permite realizar transferências financeiras sem sair das conversas do WhatsApp.

A integração funciona de maneira prática: ao acessar uma conversa, você encontra a opção de pagamento junto ao ícone de anexos.

O processo de transferência acontece em poucos toques, mantendo a simplicidade característica do WhatsApp.

Veja também:

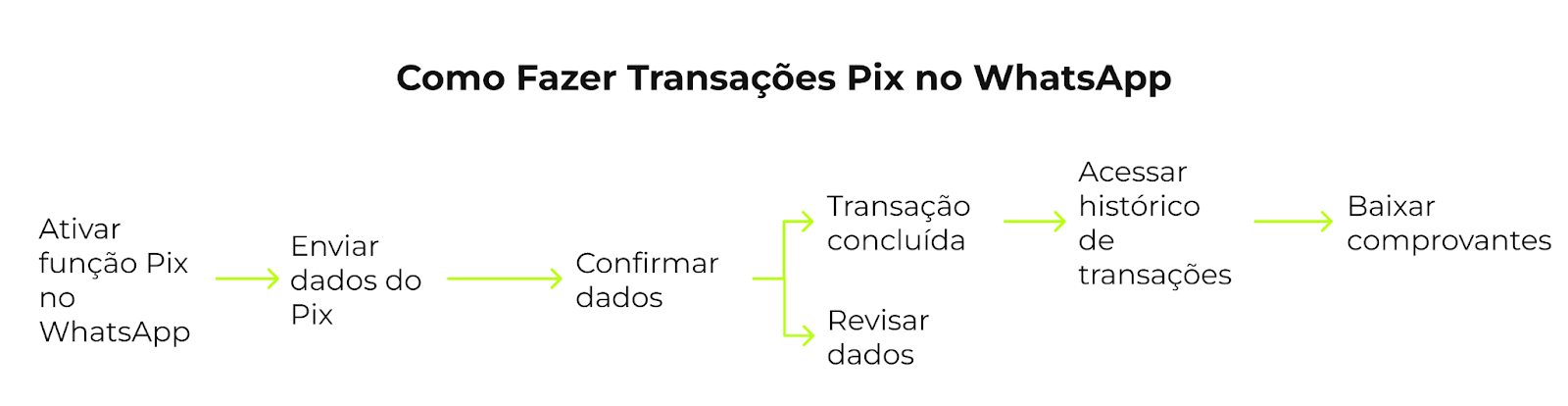

Antes de enviar e receber cobranças por Pix no WhatsApp, você precisa ativar essa função direto no app do WhatsApp.

Para isso acesse configurações > pagamentos > começar. Assim que terminar de configurar, você já pode fazer transações pelo aplicativo.

Em alguns casos, você pode precisar inserir a senha direto no chat ou então direcionado para o app do seu banco para inserir a senha.

O WhatsApp mantém um registro detalhado de todas as suas transações. Para acessar:

No histórico, você encontra:

Guarde os comprovantes importantes baixando-os diretamente do aplicativo.

Para exportar um comprovante, toque na transação específica e selecione "Baixar comprovante".

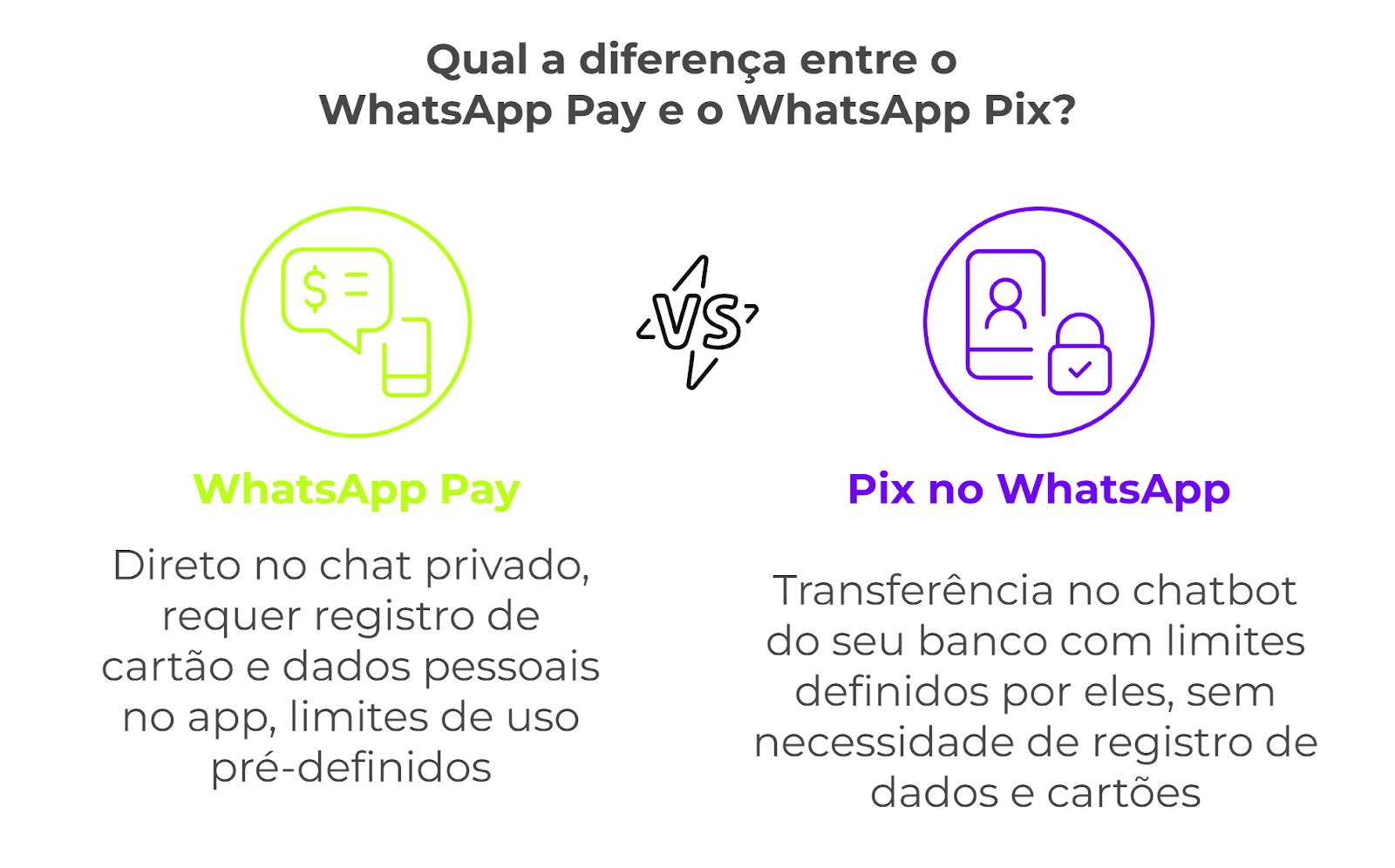

Tanto o WhatsApp Pay quanto o Pix no WhatsApp podem ser usados para transferir dinheiro pelo WhatsApp, mas funcionam de formas bem diferentes.

O WhatsApp Pay é uma funcionalidade do próprio aplicativo que serve como um intermediário para iniciar transferências entre contas.

Ele exige que o usuário cadastre um cartão de débito, além de dados pessoais como nome, CPF e endereço.

Já o Pix no WhatsApp, que é um sistema gerenciado pelo Banco Central, pode ser feito através de chats automatizados criados por algumas instituições financeiras.

Nesses casos, os clientes podem realizar transferências via Pix diretamente no chat, seguindo orientações automatizadas para informar a chave Pix ou os dados da transação.

Outra diferença importante está nos limites de uso.

No WhatsApp Pay, o envio é limitado a R$ 1.000 por transação, com um teto mensal de R$ 5.000.

O Pix no WhatsApp, por sua vez, não possui restrições definidas pela ferramenta em si; os limites são estipulados por cada banco, o que pode permitir operações de valores maiores, dependendo das condições da conta.

Não há taxas para pessoas físicas. No entanto, como a transação é feita integrada com o seu banco, mesmo que via WhatsApp, algumas instituições financeiras podem cobrar tarifas específicas dependendo do volume de transações.

No caso da InfinitePay, todo Pix que você faz é taxa é 0% e com recebimento imediado, tanto para pessoa física quanto jurídica.

Utilizar o Pix no WhatsApp apresenta grandes vantagens, principalmente para lojistas de e-commerce e pequenas lojas virtuais que buscam simplificar as vendas.

A praticidade de não precisar alternar entre aplicativos para concluir uma transação torna o processo mais rápido e conveniente, eliminando a necessidade de abrir o app do banco.

Para lojistas, a integração do Pix no WhatsApp possibilita que todo o processo de compra ocorra no mesmo ambiente — desde a apresentação dos produtos até a negociação e o pagamento.

Isso evita que o cliente precise mudar de plataforma, o que pode aumentar as chances de finalização da venda.

Para os clientes, pagar via Pix no WhatsApp oferece agilidade e uma experiência sem interrupções.

Além de facilitar o processo, o cliente pode comunicar-se diretamente com o recebedor pelo próprio WhatsApp, o que torna o pagamento mais pessoal e eficiente.

Dessa forma, o WhatsApp se torna uma ferramenta completa para compras e pagamentos, beneficiando tanto consumidores quanto vendedores.

De maneira geral, é bastante seguro. No entanto, é preciso estar alerta a possíveis fraudes e golpes.

Para proteger suas transações via Pix no WhatsApp, você pode aplicar algumas medidas preventivas, como:

Além disso, você também deve estar atento a sinais comuns de fraudes, como mensagens urgentes solicitando transferências, promoções com preços muito abaixo do mercado, links suspeitos enviados por contatos desconhecidos, solicitações de dados bancários via mensagem e perfis duplicados de contatos conhecidos.

Você também pode gostar:

🚨 Suspeitou de golpe com Pix?

Se você identificar qualquer atividade suspeita ou acreditar que caiu em um golpe, denuncie pela plataforma SOS Golpe — um serviço criado para ajudar vítimas de fraudes com Pix a registrarem a ocorrência de forma prática e segura.

O Pix no WhatsApp representa uma evolução significativa nos pagamentos digitais, combinando praticidade e segurança.

Melhor do que isso, é poder utilizar essa praticidade em qualquer canal e sem afetar a margem de lucro do seu negócio.

Com a InfinitePay, além de aproveitar Pix taxa 0%, você também pode parcelar suas vendas em até 12x e receber o valor total na hora.

Para receber seu Pix no WhatsApp ou por redes sociais pela InfinitePay, basta gerar o seu código, copia e cola na seção Pix do app e enviar a cobrança por onde preferir.

Receba seu dinheiro na hora vendendo por Pix taxa 0% com a InfinitePay

.avif)