Ver o resumo do artigo

- Rendimento CDB hoje a 100% do CDI entrega R$ 1.208,63 líquidos em 1 ano para R$ 10.000

- Cálculo do retorno segue a cadeia Selic, CDI e percentual contratado, resolvido com uma multiplicação

- Diferença entre CDB 100% CDI e poupança chega a R$ 374,33 em 1 ano para R$ 10.000

- Alíquota de IR cai de 22,5% para 15% conforme o prazo, reduzindo o imposto sem esforço

- Liquidez diária paga até 104% do CDI; sem liquidez, até 120%, com proteção do FGC

Um CDB a 100% do CDI rende R$ 120,86 líquidos por R$ 1.000 em 12 meses, com a taxa CDI em 14,65% ao ano em abril de 2026.

Isso é R$ 37,43 a mais que a poupança no mesmo período, já descontado o Imposto de Renda (IR). Para R$ 10.000, a diferença sobe para R$ 374,33 em um ano, sem alterar o risco.

O rendimento CDB hoje varia conforme o percentual do CDI contratado, o valor aplicado e o prazo. Bancos digitais e fintechs oferecem de 100% a 120% do CDI, cada modalidade com regras diferentes de liquidez e tributação.

As tabelas abaixo mostram o retorno exato em reais para quem investe R$ 1.000, R$ 10.000 ou R$ 100.000, com IR já descontado em cada prazo.

Quanto rende o CDB hoje para diferentes valores

O rendimento do CDB a 100% do CDI depende do valor investido e do prazo. As tabelas abaixo trazem o retorno líquido em reais, com IR já descontado pela tabela regressiva.

Rendimento do CDB para R$ 1.000, R$ 10.000 e R$ 100.000

Todos os valores usam o CDI de 14,65% ao ano vigente em abril de 2026. O rendimento CDI é a base de cálculo para qualquer CDB pós-fixado.

CDB a 100% do CDI

| Valor investido | 6 meses (IR 22,5%) | 1 ano (IR 17,5%) | 2 anos (IR 15%) |

|---|---|---|---|

| R$ 1.000 | R$ 54,83 | R$ 120,86 | R$ 267,29 |

| R$ 10.000 | R$ 548,29 | R$ 1.208,63 | R$ 2.672,93 |

| R$ 100.000 | R$ 5.482,92 | R$ 12.086,25 | R$ 26.729,29 |

A maioria dos bancos oferece CDB a 100% do CDI. Esse é o piso para comparação.

CDB a 110% do CDI

| Valor investido | 6 meses (IR 22,5%) | 1 ano (IR 17,5%) | 2 anos (IR 15%) |

|---|---|---|---|

| R$ 1.000 | R$ 60,11 | R$ 132,95 | R$ 296,03 |

| R$ 10.000 | R$ 601,14 | R$ 1.329,49 | R$ 2.960,29 |

| R$ 100.000 | R$ 6.011,42 | R$ 13.294,88 | R$ 29.602,89 |

CDBs acima de 100% do CDI costumam exigir prazo mais longo ou abrir mão da liquidez diária. Bancos médios e fintechs oferecem 106% a 120% do CDI para atrair investidores.

CDB a 120% do CDI

| Valor investido | 6 meses (IR 22,5%) | 1 ano (IR 17,5%) | 2 anos (IR 15%) |

|---|---|---|---|

| R$ 1.000 | R$ 65,37 | R$ 145,04 | R$ 325,13 |

| R$ 10.000 | R$ 653,66 | R$ 1.450,35 | R$ 3.251,30 |

| R$ 100.000 | R$ 6.536,59 | R$ 14.503,50 | R$ 32.512,98 |

A diferença entre 100% e 120% do CDI chega a R$ 5.783,69 em 2 anos para R$ 100.000 investidos.

O percentual do CDI importa mais que o valor aplicado quando o prazo é longo.

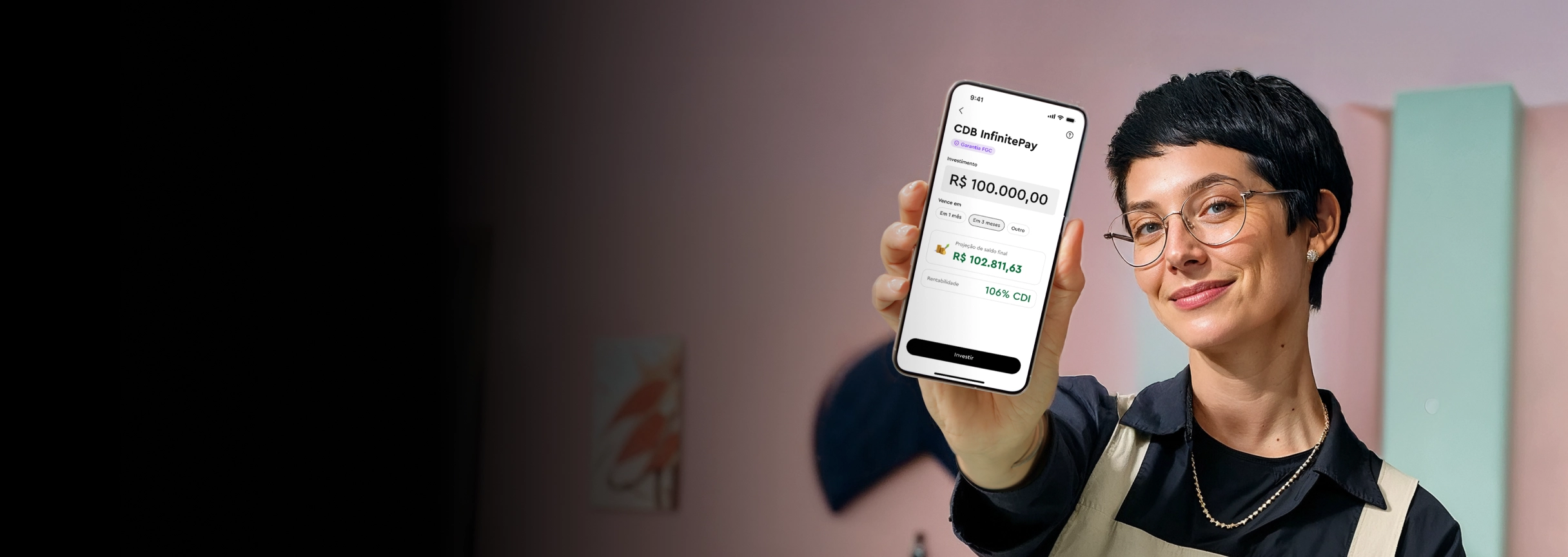

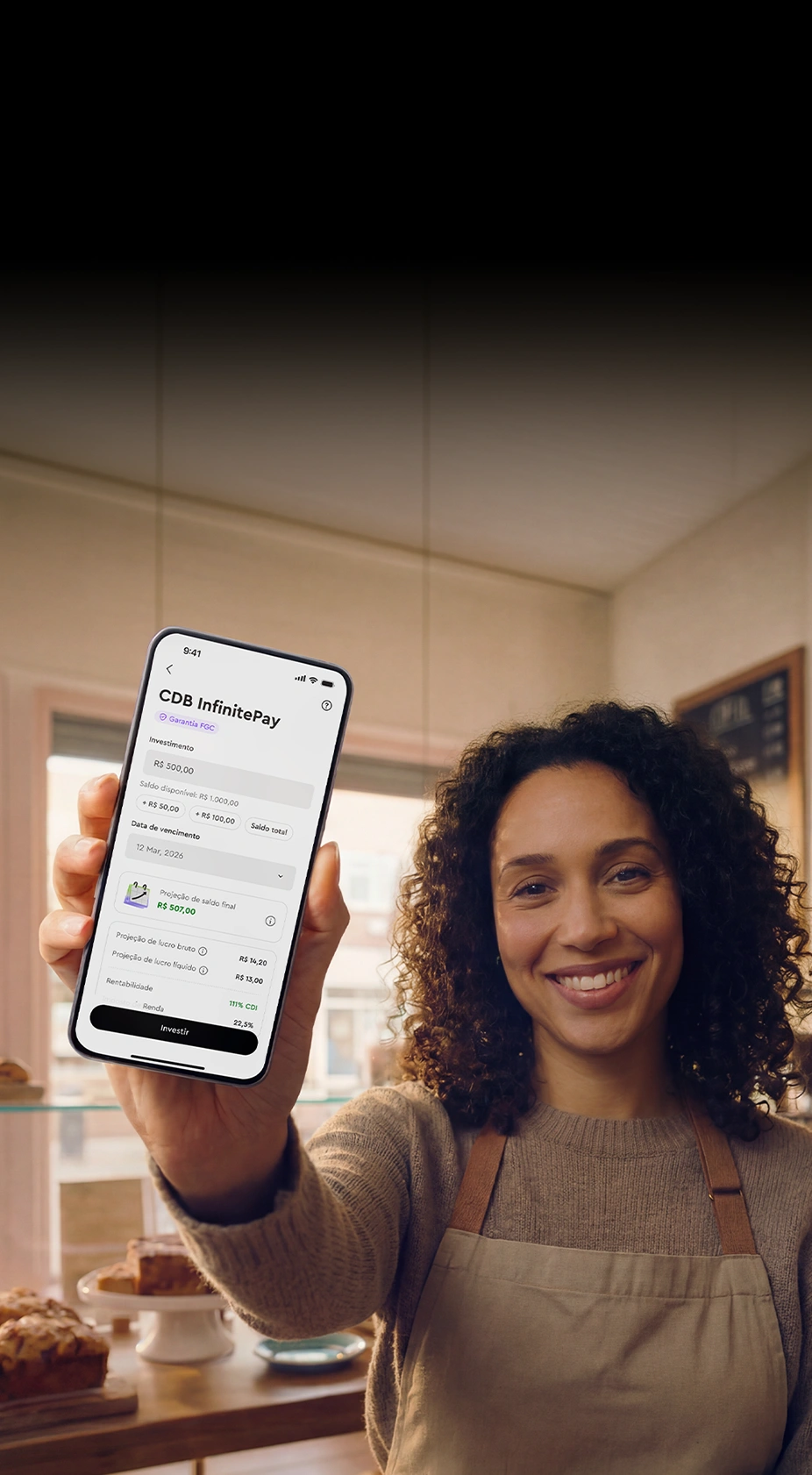

O CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano, aceita aportes a partir de R$ 1 e não cobra taxas de corretagem. Também disponível a 106% do CDI com prazo flexível. A contratação é direta pelo app da InfinitePay.

Rendimento mensal vs rendimento anual do CDB

Quanto rende o CDB hoje por mês depende do CDI vigente e do percentual contratado.

O rendimento CDB hoje não cai na conta todo mês. O cálculo acontece diariamente sobre o saldo, com juros compostos, mas o valor só fica disponível no resgate.

Para R$ 1.000 a 100% do CDI, o rendimento bruto mensal equivale a R$ 11,46 (taxa mensal de 1,15%).

Para R$ 10.000, o rendimento mensal bruto é R$ 114,58. Em 12 meses, o acumulado bruto chega a R$ 1.465,00, não R$ 1.374,96 (que seria 12 x R$ 114,58).

A diferença de R$ 90,04 vem dos juros compostos, que aplicam rendimento sobre rendimento a cada dia útil.

O IR incide apenas no resgate. Enquanto o dinheiro fica aplicado, o rendimento bruto acumula sem desconto.

Prazos mais longos trazem dupla vantagem: além do efeito dos juros compostos, a alíquota de IR cai de 22,5% (até 6 meses) para 15% (acima de 2 anos).

Valores calculados com CDI de 14,65% a.a. vigente em abril de 2026. O rendimento real varia conforme oscilações da taxa CDI.

Leia mais:

- Diferença entre CDB e CDI: Qual rende mais em 2026?

- Quanto rende o CDB por mês? Veja exemplos e rendimento líquido

Como calcular o rendimento do CDB

O rendimento de um CDB pós-fixado segue uma cadeia direta: Selic → CDI → percentual contratado. Com esses três dados, você calcula quanto o dinheiro vai render.

Relação entre CDI, Selic e rendimento do CDB

O Banco Central define a taxa Selic. O CDI, calculado diariamente pela B3, acompanha a Selic com diferença de ~0,10 ponto percentual.

Com a Selic em 14,75% ao ano, a taxa CDI está em 14,65%. Um CDB DI que paga 100% do CDI rende 14,65% ao ano brutos.

Se o CDB paga 106% do CDI, multiplique: 14,65% × 1,06 = 15,53% ao ano brutos. A lógica é a mesma para qualquer percentual.

O cálculo usa juros compostos diários sobre 252 dias úteis.

Na prática, um simulador de CDB resolve a conta em segundos. A página do CDB da InfinitePay permite simular o retorno para diferentes valores e prazos.

CDB prefixado vs pós-fixado: qual rende mais hoje

No CDB prefixado, a taxa é definida na contratação e não muda. No pós-fixado, o rendimento acompanha o CDI e oscila conforme a Selic.

Em abril de 2026, CDBs prefixados pagam até 14,77% ao ano em bancos médios. O CDB CDI pós-fixado a 100% rende 14,65%.

A escolha depende da direção dos juros.

O Boletim Focus projeta Selic em 13% ao fim de 2026, contra 14,75% atuais. Se a queda se confirmar, quem travou um prefixado de 14%+ sai ganhando.

Se a Selic cair menos que o esperado ou voltar a subir, o pós-fixado protege, pois o rendimento acompanha o CDI automaticamente.

Recomendação prática: com expectativa de corte gradual, o prefixado de 1 a 2 anos trava a taxa alta atual.

Para reserva de curto prazo ou cenário incerto, o pós-fixado é mais seguro. O CDB da InfinitePay é pós-fixado a até 111% do CDI no prazo de 1 ano (106% do CDI com prazo flexível).

Rendimento do CDB vs poupança vs Tesouro Selic

O melhor rendimento CDB hoje supera a poupança em qualquer prazo, mesmo com IR. A tabela abaixo compara os três investimentos de renda fixa em reais líquidos para R$ 10.000.

Comparativo de rendimento líquido

| Produto | 6 meses | 1 ano | 2 anos |

|---|---|---|---|

| CDB 100% CDI | R$ 548,29 | R$ 1.208,63 | R$ 2.672,93 |

| Tesouro Selic | R$ 551,91 | R$ 1.216,87 | R$ 2.692,43 |

| Poupança | R$ 408,79 | R$ 834,30 | R$ 1.738,20 |

Valores líquidos para R$ 10.000. CDB e Tesouro Selic com IR descontado (tabela regressiva). Poupança: 0,5% a.m. + TR, isenta de IR. Tesouro Selic com custódia isenta até R$ 10.000. Dados de abril de 2026.

O CDB rende R$ 374,33 a mais que a poupança em 1 ano. Em 2 anos, a diferença salta para R$ 934,73.

O Tesouro Selic rende R$ 8,24 a mais que o CDB 100% CDI em 1 ano. A diferença vem dos 0,10 p.p. entre Selic (14,75%) e CDI (14,65%).

No bolso, esse valor é irrelevante.

Um CDB acima de 100% do CDI inverte essa conta. O CDB da InfinitePay a até 111% do CDI (16,26% bruto no prazo de 1 ano) supera o Tesouro Selic em qualquer prazo.

Quando a poupança ou o Tesouro Selic podem valer mais

A poupança perde do CDB 100% CDI em todos os cenários com a Selic atual. A isenção de IR não compensa a diferença de rendimento bruto.

O rendimento CDB x poupança só se equipara se o CDI cair abaixo de 7% ao ano, cenário fora do horizonte em abril de 2026.

O Tesouro Selic tem uma vantagem que não aparece na tabela: garantia do Tesouro Nacional (risco soberano), superior ao FGC do CDB.

Para valores acima de R$ 250 mil, o Tesouro Selic elimina o risco de crédito.

Para quem busca isenção de IR, LCIs e LCAs pagam em média 90% a 93% do CDI.

Uma LCI a 90% do CDI equivale a um CDB de 109% do CDI após o desconto do imposto.

Recomendação: abaixo de R$ 250 mil, o CDB acima de 100% do CDI entrega o melhor retorno líquido entre os três.

Acima de R$ 250 mil, divida entre CDB (até o limite do FGC) e Tesouro Selic.

Comparativo de taxas de CDB por instituição

Nem toda conta paga o mesmo percentual do CDI. A diferença entre instituições grandes e médias chega a 6 pontos percentuais, o que representa centenas de reais a mais no bolso em 12 meses.

Instituições grandes (Itaú, Bradesco, Santander, Caixa) oferecem CDB com liquidez diária a 100% do CDI. São opções seguras, com Índice de Basileia entre 14% e 16%, mas o rendimento é o piso do mercado.

Contas digitais e instituições médias compensam com taxas mais altas. O Daycoval paga 104% do CDI, o C6 Bank 102%. A InfinitePay vai a até 111% do CDI no prazo de 1 ano, com aplicação a partir de R$ 1.

| Instituição | % do CDI | Aplicação mínima | Índice de Basileia | Liquidez |

|---|---|---|---|---|

| InfinitePay | até 111% | R$ 1 | * | Prazo de 1 ano (106% CDI prazo flexível) |

| Daycoval | 104% | R$ 1.000 | 14,8% | Diária |

| C6 Bank | 102% | R$ 20 | 12,8% | Diária |

| Itaú | 100% | R$ 1 | 15,95% | Diária |

| Bradesco | 100% | R$ 100 | 15,65% | Diária |

| Santander | 100% | R$ 1 | 14,99% | Diária |

| Caixa | ~100% | R$ 200 | ** | Diária |

| Nubank | 100% | R$ 1 | 15,8% | Diária |

| Inter | 100% | R$ 1 | 17,0% | Diária |

| Banco do Brasil | 97% | R$ 500 | 14,56% | Diária |

* A InfinitePay pertence à CloudWalk, instituição de pagamento certificada pelo Banco Central. Por não ser instituição S1/S2, não publica Índice de Basileia.

** A Caixa Econômica Federal, por ser empresa pública, tem estrutura de reporte diferente e não consta nos rankings tradicionais de Basileia.

Taxas e condições de abril de 2026. Valores sujeitos a alteração conforme perfil e volume investido.

Instituição grande entrega segurança e liquidez, mas o rendimento é o piso do mercado. Conta digital e instituição média pagam mais, mas exigem verificar o Índice de Basileia antes de aplicar. Abaixo de 13%, questione se vale o risco extra.

Imposto de renda no CDB: tabela regressiva atualizada

O imposto de renda no CDB segue a tabela regressiva: quanto maior o prazo, menor a alíquota. A Lei 11.033/2004 define quatro faixas.

| Prazo da aplicação | Alíquota de IR | R$ 10.000 bruto | R$ 10.000 líquido |

|---|---|---|---|

| Até 180 dias | 22,5% | R$ 707,47 | R$ 548,29 |

| 181 a 360 dias | 20% | R$ 1.465,00 | R$ 1.172,00 |

| 361 a 720 dias | 17,5% | R$ 3.144,62 | R$ 2.594,31 |

| Acima de 720 dias | 15% | R$ 5.070,31 | R$ 4.309,76 |

Simulação com CDB a 100% do CDI (14,65% a.a.) em abril de 2026. Os exemplos de cada faixa usam prazos de referência de 180, 360 e 720 dias. Prazos exatos como 365 dias (1 ano) caem na faixa de 17,5%, alíquota usada nas tabelas de rendimento por valor acima.

Sobre o mesmo rendimento bruto de R$ 1.465 (1 ano), a diferença entre pagar 22,5% e 15% de IR é R$ 109,88. O prazo reduz o imposto sem esforço.

A MP 1.303/2025, que propunha alíquota única de 18% para renda fixa, caducou em outubro de 2025. A tabela regressiva permanece inalterada em abril de 2026.

O IR incide apenas sobre o rendimento, não sobre o valor investido. A retenção é automática no resgate ou vencimento do CDB.

Resgates antes de 30 dias também pagam IOF sobre o rendimento.

A alíquota começa em 96% no dia 1 e cai para 0% no dia 30. Após 30 dias, IOF zero.

Na prática, resgatar um CDB antes de 30 dias consome quase todo o rendimento entre IR e IOF. Evite aplicações de prazo inferior a 1 mês.

Como escolher o melhor CDB para investir

O investimento CDB certo depende de três fatores: percentual do CDI, liquidez e prazo. Cada combinação serve a um objetivo diferente.

Critérios para escolher onde investir em CDB

Antes de olhar só a taxa, avalie a segurança da instituição financeira. Três indicadores revelam a solidez do emissor:

- Índice de Basileia: mede quanto capital a instituição tem para absorver perdas. O mínimo regulatório é 10,5%. Acima de 15%, a margem é confortável

- Cobertura do FGC: o Fundo Garantidor de Créditos protege até R$ 250 mil por CPF por instituição. O teto global é de R$ 1 milhão a cada 4 anos. Quem investe R$ 500 mil precisa dividir entre pelo menos duas instituições

- Liquidez vs rendimento: CDB com liquidez diária paga 100% a 104% do CDI. Sem liquidez, a faixa sobe para 106% a 120%. A diferença é o prêmio por travar o dinheiro

- Prazo e IR: quanto maior o prazo, menor a alíquota de IR (de 22,5% até 180 dias para 15% acima de 720 dias). Prazo longo = mais rendimento bruto + menos imposto

O caso do Banco Master em 2025 mostrou que taxas muito acima do mercado (140% do CDI) podem sinalizar risco elevado. CDB acima de 130% do CDI sem justificativa exige desconfiança.

Use esse checklist para filtrar o emissor:

- Índice de Basileia acima de 15%

- Rating com grau de investimento (consulte no BancoData)

- Inadimplência da carteira abaixo da média do sistema (4,2% em janeiro de 2026)

CDB liquidez diária vs liquidez no vencimento

CDB liquidez diária permite resgate imediato a qualquer momento. A faixa típica de rendimento é 100% a 104% do CDI.

CDB sem liquidez diária trava o dinheiro até o vencimento, mas paga mais: 106% a 120% do CDI. A diferença é o prêmio de liquidez.

Escolha pela função do dinheiro:

- Reserva de emergência: CDB com liquidez diária

- Objetivo de 3 a 6 meses: CDB sem liquidez, prazo curto

- Objetivo de 1 a 2 anos: CDB sem liquidez, prazo longo (taxa maior + IR menor)

O CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano, sem liquidez diária, com aporte a partir de R$ 1 e sem taxas de corretagem. Também disponível a 106% do CDI com prazo flexível.

Para investir, acesse a aba Carteira no app da InfinitePay, selecione CDB InfinitePay, defina valor e prazo. O resgate é automático no vencimento.

Veja como funciona na prática:

{% youtube "https://www.youtube.com/watch?v=HdrenxBuu7Q" %}

Segurança do CDB: como funciona o FGC

O Fundo Garantidor de Créditos (FGC) cobre até R$ 250 mil por CPF por instituição financeira.

Se o banco quebrar, você recebe o valor investido mais os rendimentos até esse limite.

O teto global é de R$ 1 milhão por CPF a cada 4 anos, somando todas as instituições.

Quem investe mais de R$ 250 mil deve dividir entre instituições diferentes para manter a cobertura total.

O CDB da InfinitePay conta com proteção do FGC nos mesmos termos.

Leia mais:

Simule o rendimento do CDB antes de investir

O rendimento CDB hoje supera a poupança em qualquer prazo, e a diferença cresce com o tempo.

Quanto mais alto o percentual do CDI e mais longo o prazo, maior o retorno líquido no bolso.

Para R$ 10.000, a diferença entre CDB e poupança chega a R$ 934,73 em 2 anos.

O CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano, aceita aportes a partir de R$ 1 e não cobra taxas. Também disponível a 106% do CDI com prazo flexível.

O simulador na página mostra quanto o dinheiro rende antes de você investir. Sem surpresas, sem asterisco.

Baixe o app da InfinitePay, acesse a aba Carteira e comece a investir em CDB hoje.

Perguntas frequentes

Qual a diferença entre CDB e CDI?

CDB é um título de renda fixa: você empresta dinheiro ao banco e recebe juros. CDI é a taxa de referência que define quanto esse título rende.

O CDI acompanha a Selic com diferença de ~0,10 ponto percentual. Um CDB a 100% do CDI rende exatamente a taxa CDI vigente.

O rendimento do CDB é garantido pelo FGC?

Sim. O FGC cobre até R$ 250 mil por CPF por instituição financeira.

Em caso de quebra do banco, o pagamento ocorre em 30 a 60 dias úteis após a liquidação.

O teto global é de R$ 1 milhão por CPF a cada 4 anos.

CDB tem IOF?

Sim, em resgates antes de 30 dias. No dia 10, o IOF consome 66% do rendimento.

Somado ao IR, sobra R$ 1,00 de cada R$ 3,80 brutos em R$ 1.000 aplicados. Após 30 dias, o IOF cai para zero.

Posso perder dinheiro investindo em CDB?

No CDB pós-fixado, o rendimento nominal é sempre positivo, pois o CDI nunca foi negativo na história.

O risco é a inflação superar o rendimento do CDI, gerando perda de poder de compra. O outro risco é a quebra do banco emissor acima do limite do FGC.