Ver o resumo do artigo

- CDB funciona como empréstimo ao banco: você aplica, o rendimento acumula por dia útil e o resgate é automático

- Pós-fixado acompanha o CDI e rende mais com juros altos, prefixado trava a taxa, híbrido protege contra inflação

- R$ 1.000 em CDB a 111,11% do CDI rendem R$ 135 líquidos em 12 meses, contra R$ 83 na poupança

- IR incide só sobre o lucro, com alíquota regressiva de 22,5% a 15% conforme o prazo

- Fundo Garantidor de Créditos (FGC) protege até R$ 250 mil por CPF por instituição

O CDB funciona como um empréstimo ao contrário: você deposita um valor no banco, e ele devolve seu dinheiro com juros no prazo combinado. É o investimento renda fixa mais popular do Brasil, com R$ 1,33 trilhão aplicados em 2025.

Na prática, um CDB investimento a 100% do CDI rende quase o dobro da poupança, mesmo depois de descontar o imposto de renda. Quem ainda deixa dinheiro parado na caderneta perde poder de compra todo mês.

Entender como funciona CDB é o primeiro passo para sair da poupança com segurança. O Fundo Garantidor de Créditos (FGC) protege até R$ 250 mil por CPF por instituição, a mesma cobertura da caderneta.

O CDB existe em três versões (prefixado, pós-fixado e híbrido), cada uma indicada para um objetivo diferente. A escolha certa depende de quanto tempo você pode deixar o dinheiro aplicado e do cenário de juros.

Como funciona o CDB na prática

Entender como funciona CDB é simples: você aplica um valor no banco, o banco usa esse dinheiro para financiar operações de crédito e devolve com juros no prazo combinado.

O rendimento acumula diariamente. A cada dia útil, o saldo atualiza com base na taxa contratada.

No vencimento, o banco deposita o valor total na sua conta, já com o desconto automático de Imposto de Renda. A aplicação CDB segue esse ciclo do início ao fim sem burocracia.

O CDB lidera em todas as regiões do país como o investimento de renda fixa mais popular do Brasil. No segundo trimestre de 2025, CDBs e RDBs somaram 99,1 milhões de investidores.

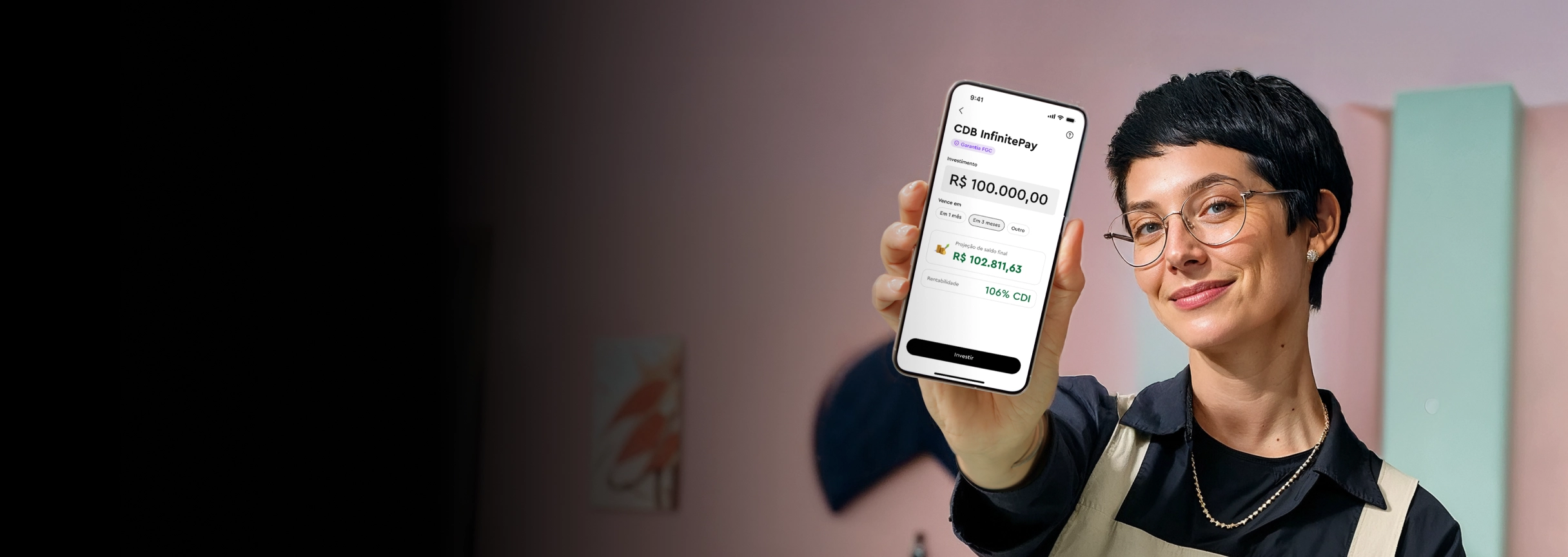

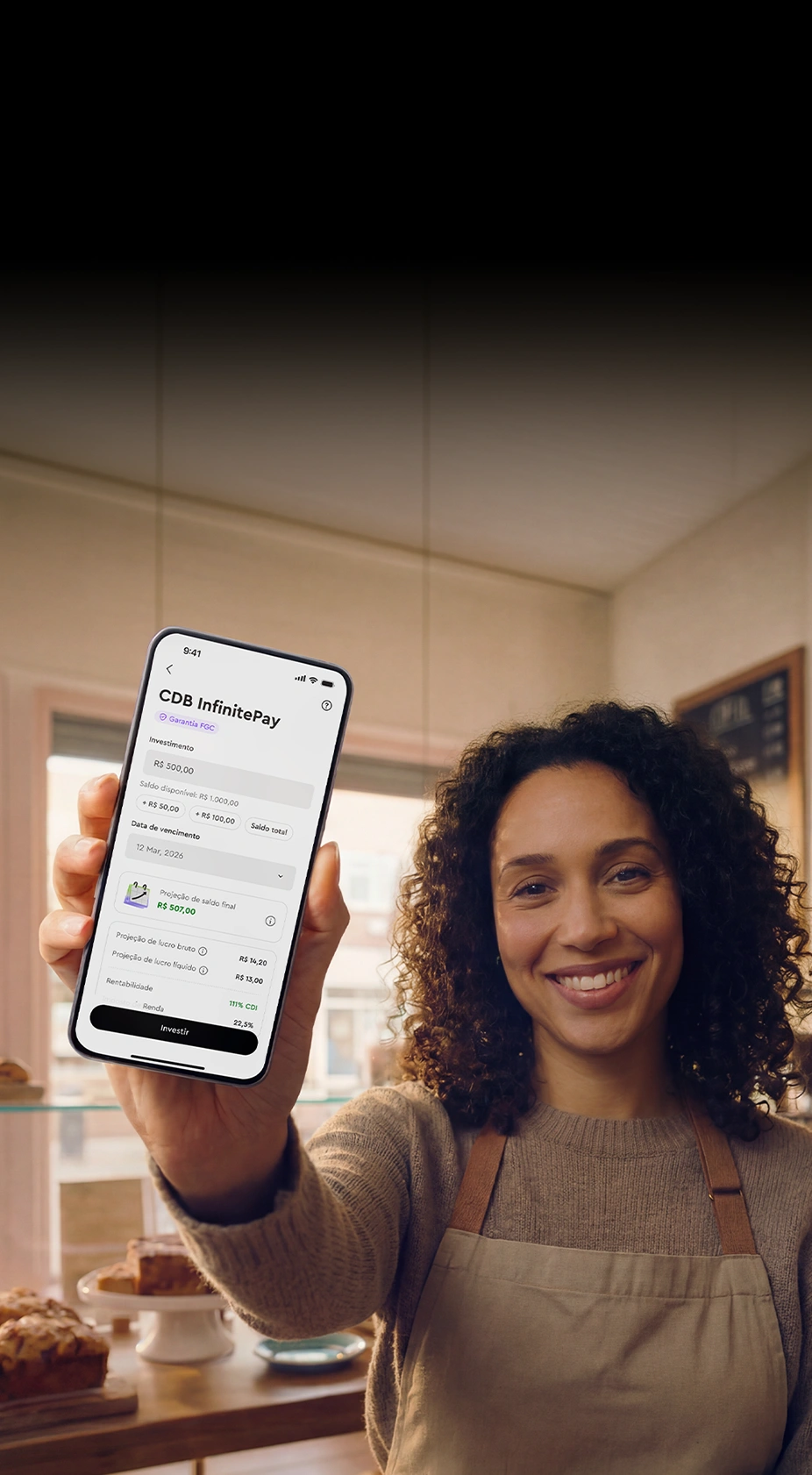

Quem quer começar a investir em CDB encontra opções a partir de R$ 1 em instituições como a InfinitePay, que oferece CDB com rendimento de até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), sem taxa de administração ou custódia.

O que é o CDB (Certificado de Depósito Bancário)

O Certificado de Depósito Bancário é um título de renda fixa emitido por bancos. Ao comprar um CDB, você empresta dinheiro à instituição financeira. Em troca, recebe o valor de volta com juros.

Funciona como o inverso de um empréstimo pessoal. Em vez de o banco emprestar para você, você empresta para o banco.

O depósito bancário conta com a proteção do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF por instituição. A mesma garantia da poupança.

Cada banco define as condições do CDB: taxa de rendimento, prazo de vencimento, valor mínimo e liquidez. Entender como funciona aplicação em CDB exige comparar essas variáveis entre instituições financeiras antes de investir.

Diferença entre CDB e CDI

CDB e CDI são siglas parecidas, mas representam coisas diferentes.

O CDB é o título que você compra. O CDI (Certificado de Depósito Interbancário) é a taxa de juros que os bancos cobram entre si nos empréstimos de curtíssimo prazo.

O CDI acompanha a Selic de perto. Com a Selic em 14,75% ao ano, o CDI está em 14,65%, uma diferença de apenas 0,10 ponto percentual (abril 2026).

Quando um CDB CDI (também chamado CDB pós-fixado) oferece "100% do CDI", o rendimento acompanha essa taxa. Se o CDI sobe, o rendimento sobe junto. Se cai, acompanha a queda.

Um CDB DI que paga 106% do CDI rende 6% acima da taxa interbancária. Já um CDB a 111,11% do CDI — como o da InfinitePay no prazo de 1 ano — equivale a 16,28% ao ano bruto, antes do IR.

Para quem busca como funciona o investimento CDB, a regra é direta: quanto maior o percentual do CDI oferecido, maior o retorno. Compare o percentual entre instituições, não apenas o nome do produto.

Tipos de CDB: prefixado, pós-fixado e híbrido

O rendimento CDB depende do tipo de rentabilidade contratada. Cada tipo reage de forma diferente ao cenário econômico e se encaixa em objetivos distintos.

A escolha entre eles define quanto você recebe no vencimento e qual risco aceita no caminho.

| Tipo | Como rende | Quando é indicado | Exemplo de taxa (abr/2026) |

|---|---|---|---|

| Prefixado | Taxa fixa definida na compra | Expectativa de queda de juros | 13% a 14,5% a.a. |

| Pós-fixado | Acompanha o CDI | Juros em alta ou estáveis | 100% a 110% do CDI |

| Híbrido (IPCA+) | Taxa fixa + inflação | Proteção contra inflação | IPCA + 5% a 8% a.a. |

CDB prefixado

No CDB prefixado, você trava a taxa de rendimento no momento da aplicação.

Se contrata um CDB a 14% ao ano, recebe exatamente isso no vencimento, independentemente do que aconteça com a Selic ou o CDI.

Essa previsibilidade é a principal vantagem. Você sabe o valor exato que vai receber antes de investir.

O cenário ideal para o prefixado é quando a taxa Selic está alta e o mercado projeta queda nos juros.

Ao travar uma taxa elevada, você garante um rendimento acima do que o mercado vai oferecer no futuro.

O risco: se os juros subirem depois da compra, seu CDB rende menos do que um pós-fixado renderia no mesmo período.

CDB pós-fixado

Como funciona CDB pós-fixado: o rendimento acompanha um percentual do CDI, a taxa de referência do mercado. Se o CDI sobe, seu rendimento sobe junto. Se cai, cai junto.

O CDI acumulado em abril de 2026 está em 14,65% ao ano. Um CDB que paga 106% do CDI, por exemplo, rende 106% desse valor. A InfinitePay oferece até 111,11% do CDI no prazo de 1 ano.

O pós-fixado é o tipo mais comum e mais indicado quando os juros estão altos ou em trajetória de alta. Sem surpresas no vencimento: o rendimento reflete o mercado em tempo real.

Ofertas no mercado variam de 100% a 110% do CDI para prazos de 12 a 36 meses, com dados de março de 2026.

CDB híbrido (IPCA+)

O CDB híbrido combina uma taxa fixa com a variação do IPCA. Quem investe em IPCA + 7% ao ano recebe a inflação do período mais 7% de ganho real.

Esse tipo protege o poder de compra do dinheiro. Mesmo que a inflação acumulada suba, o rendimento acompanha, diferente do prefixado que pode perder para o IPCA.

Com a inflação acumulada em 4,14% nos últimos 12 meses (IBGE, março/2026), um CDB híbrido a IPCA + 7% rende cerca de 11,14% ao ano em termos nominais.

É o tipo indicado para quem investe com prazo mais longo e quer garantir ganho acima da inflação. Quanto maior o horizonte, maior o risco de a inflação corroer um rendimento prefixado.

Leia mais:

Quanto rende o CDB na prática

O rendimento CDB depende de três variáveis: o percentual do CDI oferecido, o prazo da aplicação e a alíquota de Imposto de Renda.

Com o CDI a 14,65% ao ano (abril de 2026), um CDB a 100% do CDI rende quase o dobro da poupança, mesmo depois do IR.

A conta muda conforme o tipo de CDB. Um pós-fixado a 100% do CDI acompanha a taxa de juros. Um a 111,11% do CDI no prazo de 1 ano entrega mais.

Já um prefixado trava a taxa no momento da aplicação, independente do que aconteça com o CDI depois.

Simulação de rendimento com R$ 1.000

A tabela abaixo mostra como funciona investir no CDB na prática, com R$ 1.000 aplicados em um CDB pós-fixado. Premissas: CDI de 14,65% a.a., IR conforme tabela regressiva.

| Prazo | % do CDI | Rendimento bruto | Alíquota IR | IR descontado | Rendimento líquido |

|---|---|---|---|---|---|

| 6 meses | 100% | R$ 70,80 | 22,5% | R$ 15,93 | R$ 54,87 |

| 12 meses | 100% | R$ 146,50 | 17,5% | R$ 25,64 | R$ 120,86 |

| 6 meses | 106% | R$ 74,90 | 22,5% | R$ 16,85 | R$ 58,05 |

| 12 meses | 106% | R$ 155,30 | 17,5% | R$ 27,18 | R$ 128,12 |

| 12 meses | 111,11% | R$ 164,04 | 17,5% | R$ 28,71 | R$ 135,33 |

O prazo mais longo paga menos IR e acumula mais juros.

Em 12 meses, a alíquota cai de 22,5% para 17,5%, o que aumenta o ganho líquido em R$ 7,26 comparado a duas aplicações consecutivas de 6 meses.

Valores simulados para fins ilustrativos. Resultados variam conforme a taxa CDI vigente no momento da aplicação.

CDB vs poupança: qual rende mais

A poupança rende 0,5% ao mês + TR quando a Selic está acima de 8,5%. Com a Selic a 14,75%, isso equivale a cerca de 8,33% ao ano, isenta de IR.

O CDB paga IR, mas ainda supera a poupança com folga. Veja a comparação para R$ 1.000 em 12 meses:

| Investimento | Rendimento bruto | IR | Rendimento líquido |

|---|---|---|---|

| CDB 100% CDI | R$ 146,50 | R$ 25,64 | R$ 120,86 |

| CDB 106% CDI | R$ 155,30 | R$ 27,18 | R$ 128,12 |

| CDB 111,11% CDI | R$ 164,04 | R$ 28,71 | R$ 135,33 |

| Poupança | R$ 83,30 | R$ 0 | R$ 83,30 |

A diferença chega a R$ 52,03 por ano a cada R$ 1.000 investidos no CDB a 111,11% do CDI (prazo de 1 ano). Em R$ 10.000, são R$ 520 a mais no bolso.

A poupança é isenta de IR, mas a vantagem tributária não compensa a diferença de rentabilidade. Quem busca investir CDB encontra ganho líquido superior em qualquer prazo acima de 30 dias.

Como funciona o imposto de renda no CDB

O CDB paga imposto de renda, mas só sobre o lucro.

Se você investiu R$ 1.000 e resgatou R$ 1.080, o IR incide apenas sobre os R$ 80 de rendimento.

A instituição financeira desconta o imposto automaticamente no resgate. Você recebe o valor já líquido, sem gerar boleto ou calcular nada por conta própria.

Entender como funciona o IR no CDB evita surpresas e ajuda a escolher o prazo certo para pagar menos imposto.

Tabela regressiva do IR

Quanto mais tempo o dinheiro fica aplicado, menor a alíquota. A Lei 11.033/2004 define quatro faixas:

| Prazo da aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Na prática, quem mantém o CDB por mais de 2 anos paga a menor alíquota possível: 15% sobre o rendimento.

Essa lógica incentiva aplicações de prazo mais longo. Um CDB de 6 meses perde 22,5% do lucro para o IR.

O mesmo CDB mantido por 2 anos e 1 dia perde apenas 15%.

IOF nos primeiros 30 dias

Além do IR, resgates antes de 30 dias sofrem cobrança de IOF sobre os rendimentos.

A alíquota começa em 96% no primeiro dia e cai cerca de 3 pontos percentuais por dia corrido até zerar no 30.o dia.

Resgatar na primeira semana significa perder quase todo o rendimento para o IOF. No 15.o dia, a alíquota ainda é de 50%.

A partir do 30.o dia, o IOF deixa de existir e só o IR se aplica. Por isso, evite resgatar qualquer CDB antes de 1 mês.

O CDB da InfinitePay, por exemplo, tem prazo mínimo de 31 dias, com vencimento em dia útil.

O investidor já escapa do IOF e paga apenas o imposto de renda sobre o rendimento.

O CDB é seguro? Riscos e proteção do FGC

Quem escolhe o CDB investimento de renda fixa conta com proteção real: o Fundo Garantidor de Créditos (FGC) cobre até R$ 250 mil por CPF por instituição.

O fundo garantidor já provou que funciona. Na liquidação do Banco Master em 2025, o FGC iniciou os pagamentos aos investidores afetados.

Todas as instituições financeiras do país contribuem obrigatoriamente para o FGC, o que garante reposição contínua.

Como funciona a proteção do FGC

O FGC cobre CDBs, poupança, LCIs, LCAs e outros depósitos bancários. O limite é de R$ 250 mil por CPF (ou CNPJ) por instituição, com teto global de R$ 1 milhão a cada 4 anos.

Distribua o valor entre instituições diferentes para proteger até R$ 1 milhão no período. A poupança segue o mesmo limite, mas um CDB a até 111,11% do CDI rende mais (cerca de 70% do CDI na poupança), com proteção idêntica.

Principais riscos do CDB

CDB não é 100% seguro. Três riscos merecem atenção:

- Risco de crédito: o banco emissor pode quebrar

- O FGC cobre até R$ 250 mil, mas valores acima ficam expostos

- Risco de liquidez: CDB sem resgate imediato trava o dinheiro até o vencimento

- Se precisar do valor antes do prazo, não consegue sacar

- Risco de rentabilidade real: a inflação pode corroer o ganho líquido

- Um CDB prefixado a 12% ao ano perde poder de compra se a inflação passar de 12%

Para reduzir esses riscos: invista dentro do limite do FGC, escolha CDB com resgate imediato para a reserva de emergência e prefira CDB pós-fixado ou híbrido (IPCA+) em cenário de inflação alta.

O CDB da InfinitePay, por exemplo, rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), aceita aplicações a partir de R$ 1 e conta com proteção do FGC.

Como escolher e investir em CDB

Entender como funciona investir no CDB exige avaliar três variáveis: liquidez, prazo e valor mínimo. A combinação define se o título encaixa no seu objetivo.

A renda fixa alcançou 100 milhões de investidores no Brasil em 2025, crescimento de 20% em um ano. Com tantas opções disponíveis, comparar condições entre instituições faz diferença real no rendimento.

Liquidez, prazo e valor mínimo

CDB com liquidez diária permite resgatar a qualquer momento. É indicado para reserva de emergência, mas costuma pagar menos.

CDB com prazo fechado trava o valor até o vencimento e compensa com taxas maiores. Prazos de 1 a 2 anos costumam oferecer os melhores rendimentos.

O valor mínimo de aplicação CDB varia conforme a instituição financeira:

- InfinitePay aceita a partir de R$ 1, sem taxas de administração ou custódia

- Itaú e Inter aceitam aportes a partir de R$ 1

- C6 Bank exige mínimo de R$ 20

- Caixa Econômica Federal disponibiliza o CDB Flex com liquidez diária

Cruze seu objetivo com o prazo para decidir:

- Guardar reserva de emergência: escolha liquidez diária

- Alcançar meta de 6 a 12 meses: prefira pós-fixado com vencimento compatível

- Planejar acima de 2 anos: considere prefixado ou híbrido com taxa travada

Passo a passo para investir

Investir CDB exige conta em banco ou corretora. O processo é digital:

- Abrir conta na instituição escolhida

- Acessar a área de renda fixa ou investimentos

- Comparar as opções de CDB disponíveis (taxa, prazo, liquidez)

- Selecionar o título e definir o valor

- Confirmar a aplicação e guardar o comprovante

No CDB da InfinitePay, o processo acontece direto pelo app: acesse a Carteira, toque em "CDB InfinitePay" e selecione "Novo investimento".

O aporte mínimo é de R$ 1, com rendimento de até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos de 31 a 720 dias). Sem taxas de administração ou custódia.

Taxas coletadas em abril/2026 nos sites oficiais das instituições. Condições variam conforme perfil, volume e prazo, sujeitas a alteração sem aviso prévio.

Leia mais:

- Como Investir no CDB com Liquidez Diária e Garantia FGC

- Quanto Rende 100 Mil no CDB por Mês? Veja o Lucro Real

Invista em CDB com rendimento de até 111,11% do CDI

Você viu que um CDB investimento a 111,11% do CDI (prazo de 1 ano) entrega R$ 135 líquidos por R$ 1.000 em 12 meses, R$ 52 a mais que a poupança, com a mesma proteção do FGC.

O CDB da InfinitePay aceita aplicação CDB a partir de R$ 1, rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis) e não cobra taxa de administração ou custódia. A contratação acontece direto pelo app.

Veja como funciona o CDB da InfinitePay na prática:

Agora que você sabe como funciona CDB, o próximo passo é começar. Abra o app, escolha o prazo e faça seu primeiro rendimento CDB trabalhar por você.

Perguntas frequentes

Tem risco de perder dinheiro no CDB?

Em condições normais, não. O FGC garante até R$ 250 mil por CPF por instituição, com teto global de R$ 1 milhão a cada 4 anos. Se o banco quebra, o fundo repõe o valor dentro do limite.

\\nO risco real aparece acima desse teto. Quem aplica R$ 300 mil em um único banco fica com R$ 50 mil descobertos. Distribua entre instituições diferentes para manter a cobertura completa.

O que acontece quando o CDB vence?

Posso resgatar o CDB antes do prazo?

Depende do tipo contratado. CDB com liquidez diária permite resgate a qualquer momento. CDB com prazo fechado trava o valor até o vencimento.

\\nPara CDBs sem liquidez diária, a única saída antecipada é o mercado secundário de renda fixa, onde outro investidor compra seu título.

\\nO deságio costuma reduzir a rentabilidade original, e a operação depende de haver comprador interessado. Prefira alinhar o prazo do CDB ao seu objetivo.

Qual a diferença entre CDB e Tesouro Direto?

O CDB é emitido por bancos e protegido pelo FGC. O Tesouro Direto é emitido pelo governo federal, com risco soberano (o menor do país) e sem cobertura do FGC.

\\nO Tesouro Direto cobra taxa de custódia de 0,20% ao ano pela B3, isenta até R$ 10 mil no Tesouro Selic. O CDB não tem essa cobrança, o que favorece o rendimento líquido em valores menores.

\\nSe você quer saber como funciona o CDB turbinado do Mercado Pago, como funciona CDB DI Santander ou CDB BRB como funciona, a lógica é a mesma: o banco emite o título e o rendimento acompanha o CDI.