Ver o resumo do artigo

- Prazo mínimo do CDB varia por emissor, de 1 dia útil a 31 dias ou mais

- Carência define quando você resgata, vencimento define quando o banco devolve com IR retido

- IR cai de 22,5% para 15% após 720 dias, e IOF zera no 30o dia

- Reserva de emergência pede liquidez diária, metas com data pedem prazo fechado e taxa maior

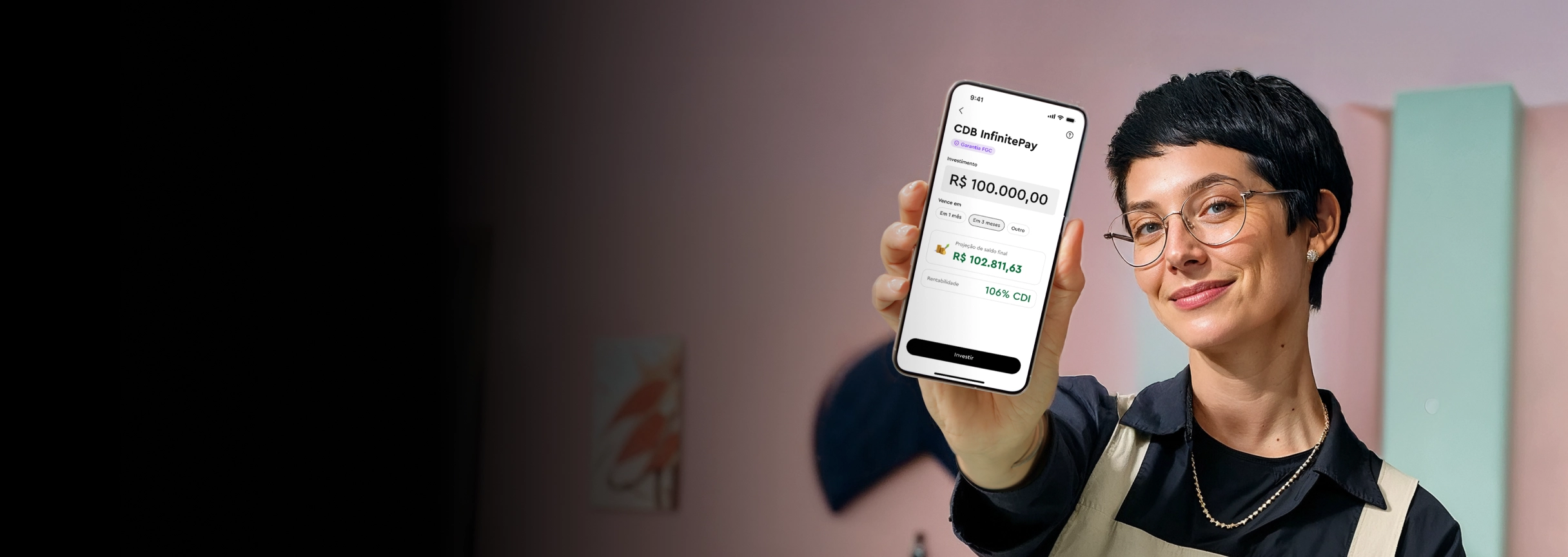

- CDB da InfinitePay rende até 111,11% do CDI no prazo de 1 ano (ou 106% em prazos flexíveis), a partir de R$ 1 e sem taxas

O prazo mínimo CDB pós-fixado é de 1 dia útil. Escolher o menor prazo, porém, custa caro.

O IR começa em 22,5% para resgates em até 180 dias e só cai para 15% após 720 dias. São 7,5 pontos percentuais de diferença no bolso.

Quem faz o investimento CDB sem considerar o prazo perde rendimento antes mesmo de resgatar. O prazo define quanto vai para o imposto e quanto sobra para você.

O IOF ainda consome até 96% dos ganhos nos primeiros 30 dias. Com a Selic em 14,75% ao ano, cada mês a mais no prazo reduz o imposto e aumenta o retorno.

Diferença entre prazo mínimo, carência e vencimento do CDB

O prazo mínimo CDB, a carência e o vencimento controlam quando você acessa seu dinheiro e quanto paga de imposto. Confundir os três custa caro.

Cada banco define esses prazos livremente. A regulamentação do Banco Central não fixa um prazo mínimo único para todos os CDBs.

O que é prazo mínimo de aplicação

Prazo mínimo é o menor período que o banco aceita para emitir um CDB. Pode ser a partir de 1 dia, dependendo da instituição.

O Sofisa Direto oferece CDB com liquidez diária sem prazo mínimo restritivo. O CDB da InfinitePay rende até 111,11% do CDI no prazo de 1 ano — ou 106% do CDI em prazos de 31 a 720 dias —, a partir de R$ 1.

O que é carência no CDB

Carência CDB é o período em que o valor investido fica indisponível para resgate. Se o CDB tem carência de 90 dias, você não retira o dinheiro antes desse prazo.

CDBs com liquidez diária permitem resgate a qualquer momento. CDBs com carência mais longa pagam taxas maiores.

Exemplos no mercado:

- InfinitePay: carência igual ao vencimento, resgate automático na data contratada

- Daycoval: CDB a 104% do CDI com liquidez diária

- Nubank: CDBs de 3 meses a 4 anos, com ou sem liquidez diária

O que é vencimento do CDB

Vencimento CDB é a data em que o banco devolve o valor investido mais os rendimentos, com IR retido na fonte conforme a tabela regressiva.

Diferente da carência, o vencimento existe em todo CDB. A carência pode ser menor que o vencimento (permitindo resgate antecipado) ou igual (sem liquidez até o fim).

Comparativo: prazo mínimo, carência e vencimento

| Conceito | O que define | Quem determina | Exemplo prático |

|---|---|---|---|

| Prazo mínimo | Menor período aceito para emissão | Banco emissor | CDB InfinitePay: mínimo 31 dias |

| Carência | Período sem possibilidade de resgate | Banco emissor | Carência de 90 dias: resgate só após 3 meses |

| Vencimento | Data de devolução automática do valor + rendimentos | Contrato do CDB | CDB de 360 dias: resgate em 1 ano com IR retido |

Se precisar do dinheiro antes do vencimento, confirme se o CDB tem liquidez diária.

CDBs sem liquidez, como o da InfinitePay, compensam com rendimento superior: até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), contra taxas menores de CDBs com resgate livre.

- Como Funciona CDB: Simulações Reais e Comparativo

- Diferença entre CDB e CDI: Qual rende mais em 2026?

Como o prazo do CDB impacta o rendimento líquido

O rendimento CDB que aparece na oferta nunca é o que cai na conta. Dois impostos reduzem o valor final.

O IR diminui conforme o prazo aumenta. O IOF penaliza resgates nos primeiros 30 dias.

A diferença entre resgatar em 3 meses e em 24 meses chega a 7,5 pontos percentuais de IR.

Tabela regressiva de IR no CDB

A tabela regressiva IR CDB segue as regras de toda renda fixa tributada, conforme a Lei 11.033/2004. A tabela IR CDB tem quatro faixas:

| Prazo da aplicação | Alíquota de imposto de renda CDB |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20,0% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15,0% |

O IR incide apenas sobre o rendimento, não sobre o valor investido. A retenção acontece no resgate ou vencimento.

Quem investe por mais de 720 dias paga 15%. Quem resgata antes de 6 meses paga 22,5%.

IOF nos primeiros 30 dias

O IOF segue uma tabela regressiva diária: começa em 96% no primeiro dia e cai até zero no 30o dia.

R$ 10.000 resgatados no 15o dia rendem R$ 46,49 brutos. O IOF de 50% consome R$ 23,25. Após IR, sobram R$ 18,02 líquidos.

A partir do 30o dia, o IOF zera. Resgatar antes disso significa perder a maior parte do lucro.

Simulação de rendimento por prazo

Simulação com CDB pós-fixado a 100% do CDI, aporte de R$ 10.000 e juros compostos. CDI de 14,65% a.a. (Selic: 14,75% a.a. em abril de 2026).

| Prazo | Rendimento bruto | IR | Rendimento líquido | Rentabilidade líquida a.a. |

|---|---|---|---|---|

| 3 meses (90 dias) | R$ 347,69 | 22,5% | R$ 269,46 | 11,22% |

| 6 meses (182 dias) | R$ 713,28 | 20,0% | R$ 570,63 | 11,64% |

| 12 meses (365 dias) | R$ 1.465,00 | 17,5% | R$ 1.208,63 | 12,09% |

| 24 meses (730 dias) | R$ 3.144,62 | 15,0% | R$ 2.672,93 | 12,57% |

A diferença entre 3 e 24 meses é de 1,35 ponto percentual ao ano em rentabilidade líquida.

Simulação com CDB da InfinitePay a 106% do CDI (prazo flexível)

Mesmas condições: aporte de R$ 10.000, CDI de 14,65% a.a. e juros compostos.

| Prazo | Rendimento bruto | IR | Rendimento líquido | Rentabilidade líquida a.a. |

|---|---|---|---|---|

| 3 meses (90 dias) | R$ 368,93 | 22,5% | R$ 285,92 | 12,11% |

| 6 meses (182 dias) | R$ 757,65 | 20,0% | R$ 606,12 | 12,53% |

| 12 meses (365 dias) | R$ 1.559,40 | 17,5% | R$ 1.286,51 | 12,87% |

| 24 meses (730 dias) | R$ 3.361,98 | 15,0% | R$ 2.857,69 | 13,39% |

Simulação com CDB da InfinitePay a 111,11% do CDI (prazo de 1 ano)

Para o prazo de 1 ano, o rendimento sobe para 111,11% do CDI:

| Prazo | Rendimento bruto | IR | Rendimento líquido | Rentabilidade líquida a.a. |

|---|---|---|---|---|

| 12 meses (365 dias) | R$ 1.640,42 | 17,5% | R$ 1.353,34 | 13,53% |

Comparado ao CDB a 100% do CDI, a diferença líquida em 12 meses é de R$ 144,71 a mais com 111,11% do CDI da InfinitePay. Em relação ao 106%, o ganho extra é de R$ 66,83.

Valores simulados para fins ilustrativos. Resultados variam conforme a taxa CDI vigente no período.

Juros compostos incidem sobre o rendimento já acumulado, não apenas sobre o valor original. Cada dia útil, o CDB rende sobre o montante do dia anterior.

Em 12 meses, R$ 10.000 geram R$ 1.465 brutos a 100% do CDI — ou R$ 1.640 a 111,11% do CDI no CDB da InfinitePay. Em 24 meses a 100% do CDI, o rendimento salta para R$ 3.145, mais que o dobro.

Os juros do segundo ano incidem sobre os R$ 11.240 acumulados no primeiro.

Combinado com a tabela regressiva de IR, o prazo longo gera duplo benefício: mais rendimento bruto e menos imposto.

A maioria dos CDBs exige aporte mínimo de R$ 1.000 e não mostra o rendimento líquido antes da aplicação.

O CDB da InfinitePay aceita a partir de R$ 1, rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos de 31 a 720 dias) e exibe a simulação com IR antes de investir.

Sem taxa de corretagem, sem tarifa e com contratação em segundos pelo app da InfinitePay.

Como escolher o prazo ideal do CDB para cada objetivo

O prazo do CDB define quanto o dinheiro rende e quando você acessa o valor. A escolha depende de uma pergunta: quando vai precisar do dinheiro?

Verifique o rating de crédito do emissor antes de aplicar:

- AAA significa risco mínimo de inadimplência

- BBB marca a fronteira com grau especulativo

- CCC indica risco substancial de calote

Bancos menores oferecem taxas maiores para compensar ratings mais baixos. O FGC garante até R$ 250 mil por CPF por instituição, mesmo que o emissor quebre.

CDB com liquidez diária para reserva de emergência

A reserva de emergência exige acesso imediato. Um CDB com liquidez diária permite resgate a qualquer momento, sem perda do rendimento acumulado.

A contrapartida: CDBs com liquidez diária rendem menos que os de prazo fechado. Para a reserva, aceite o rendimento menor. Liquidez importa mais que taxa.

CDB de médio e longo prazo para metas específicas

Para objetivos com data definida, o prazo do CDB deve coincidir com o prazo da meta.

- Meta de 6 a 12 meses: CDB pós-fixado com vencimento casado

- Meta de 1 a 2 anos: CDB pós-fixado ou CDB prefixado

- O prefixado trava a taxa no momento da aplicação

- Meta acima de 2 anos: CDB prefixado ou atrelado à inflação

- IR cai para 15% após 720 dias

Com a Selic a 14,75% ao ano em abril de 2026, CDBs pós-fixados seguem competitivos. Prefixados fazem sentido quando a expectativa é de queda nos juros.

O CDB da InfinitePay não oferece liquidez diária, mas rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), com aporte a partir de R$ 1, sem tarifas ou corretagem.

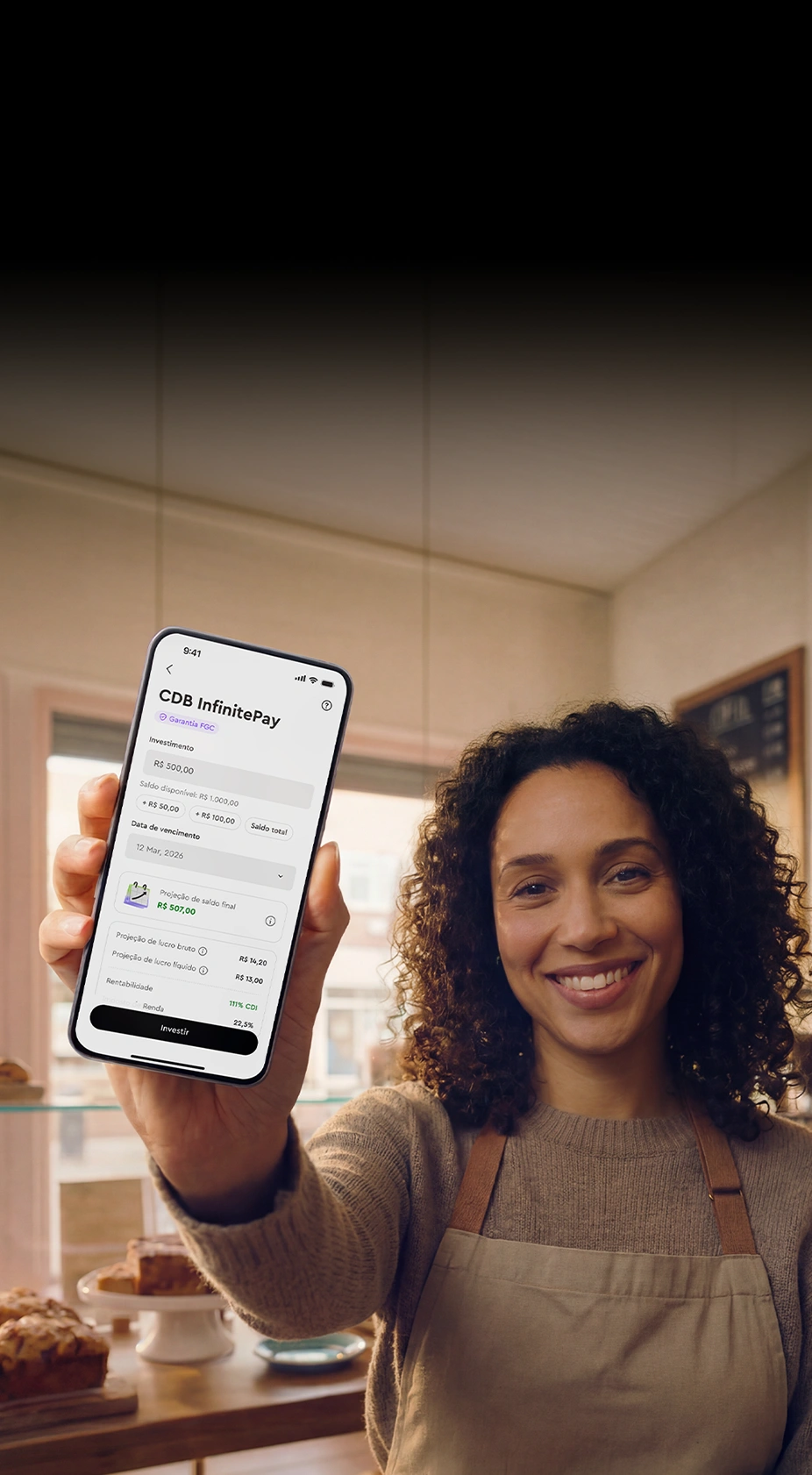

Veja como o CDB da InfinitePay funciona na prática:

O que acontece se resgatar o CDB antes do vencimento

O resultado depende do tipo de CDB. Um CDB com liquidez diária permite resgate a qualquer momento, com rendimento proporcional. Um CDB sem liquidez só libera o dinheiro no vencimento.

No CDB com liquidez diária, Nubank e Inter oferecem 100% do CDI e resgate em dias úteis. O risco está nos impostos dos primeiros 30 dias.

Quem resgata R$ 5.000 no 15o dia recebe apenas R$ 10,20 líquidos de rendimento. IOF de 50% mais IR de 22,5% consomem 61,2% do ganho. A partir do 30o dia, o IOF zera e só incide o IR conforme a Lei 11.033/2004, nas mesmas faixas da tabela regressiva: 22,5% até 180 dias, caindo até 15% acima de 720 dias.

No CDB sem liquidez, o dinheiro fica indisponível até o vencimento. Não existe resgate antecipado.

Em troca, a taxa costuma ser maior. O CDB da InfinitePay rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), a partir de R$ 1, com resgate automático no vencimento.

Reserva de emergência já coberta? Prefira CDB sem liquidez com taxa superior. Dinheiro que pode ser necessário a qualquer momento? Liquidez diária, mas evite resgatar nos primeiros 30 dias.

- Quanto Rende 10 Mil no CDB? Líquido por Mês, 1 e 3 Anos

- CDB É Seguro? Veja Como o FGC Protege Seu Dinheiro

Invista em CDB com rendimento acima da média

O prazo mínimo CDB certo maximiza o rendimento líquido. Para rentabilizar o caixa com flexibilidade, boa taxa e prazo acessível fazem diferença.

O CDB da InfinitePay rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), a partir de R$ 1, zero taxas e simulador de rendimento líquido.

Baixe o app da InfinitePay e invista agora.

Perguntas frequentes

CDB tem prazo mínimo de aplicação?

O que acontece se não resgatar o CDB no vencimento?

Tem CDB de 3 meses?

Qual é o prazo máximo de um CDB?

Não existe limite regulatório. O prazo é definido pelo emissor e pode chegar a 5 anos.

Acima de 720 dias, o IR cai para 15%. O CDB da InfinitePay aceita prazos de até 720 dias, com aporte a partir de R$ 1.

.webp)