Ver o resumo do artigo

- CDB pode resgatar a qualquer momento se tiver liquidez diária, com crédito em D+0 ou D+1 em dias úteis

- CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano: R$ 1.322 líquidos sobre R$ 10.000 em 12 meses

- IOF consome 96% do rendimento no primeiro dia e zera no 30.o dia corrido

- CDB rende R$ 374 a mais que a poupança por R$ 10.000 em 12 meses, já descontado IR

- Reserva de emergência no CDB com liquidez diária conta com proteção do FGC até R$ 250 mil

Sim. CDB com liquidez diária permite resgatar a qualquer momento em dias úteis, e o dinheiro cai na conta no mesmo dia ou no próximo dia útil.

Só no segundo trimestre de 2025, mais de 99 milhões de brasileiros já investiam em CDBs, um salto de 20% em relação ao ano anterior.

Nem todo CDB funciona assim. A flexibilidade depende do tipo de liquidez contratada. CDBs com liquidez no vencimento prendem o dinheiro até a data final, e resgatar antes pode gerar perda de rentabilidade.

A poupança ainda concentra 64% das carteiras dos investidores (2024), mas um CDB com liquidez diária a 106% do CDI (o índice de referência da renda fixa) rende mais e mantém o acesso ao dinheiro.

CDB pode resgatar a qualquer momento? Entenda a liquidez diária

CDB com liquidez diária pode ser resgatado a qualquer momento em dias úteis.

O dinheiro cai na conta no mesmo dia (D+0) ou no dia útil seguinte (D+1), dependendo do banco emissor e do horário do pedido.

Liquidez diária significa converter o investimento em dinheiro disponível sem esperar o vencimento. O estoque de CDBs no Brasil atingiu R$ 1,33 trilhão em 2025, com crescimento de 27,7% em um ano. A liquidez diária é um dos motivos: quem precisa do dinheiro não fica preso.

Cada instituição financeira define um horário de corte. Pedidos feitos após esse limite só são processados no próximo dia útil. Fins de semana e feriados seguem a mesma regra.

Na prática, quem solicita o resgate às 10h em uma corretora com corte às 14h30 recebe no mesmo dia. Quem pede às 18h recebe só no dia útil seguinte.

O que é liquidez diária no CDB

O CDB com liquidez diária permite resgatar o valor aplicado a qualquer momento em dias úteis, sem penalidade sobre o rendimento acumulado até a data do resgate. O rendimento é calculado diariamente.

Esse tipo de CDB é pós-fixado e acompanha o CDI, a taxa de referência da renda fixa. Por isso também é chamado de CDB DI. A maioria das instituições paga entre 100% e 106% do CDI nessa modalidade.

Pontos que definem o CDB com liquidez diária:

- Resgate disponível em qualquer dia útil

- Rendimento proporcional ao período investido

- Crédito em D+0 ou D+1, conforme o banco emissor

- Indicado para reserva de emergência e metas de curto prazo

CDB com liquidez no vencimento

No CDB com liquidez no vencimento, o valor investido fica indisponível até a data final do título. Resgatar antes pode significar perda de parte do rendimento ou até do capital, especialmente em CDBs prefixados.

A vantagem desse modelo é o rendimento. CDBs com vencimento definido costumam pagar taxas maiores porque o banco conta com o recurso por mais tempo.

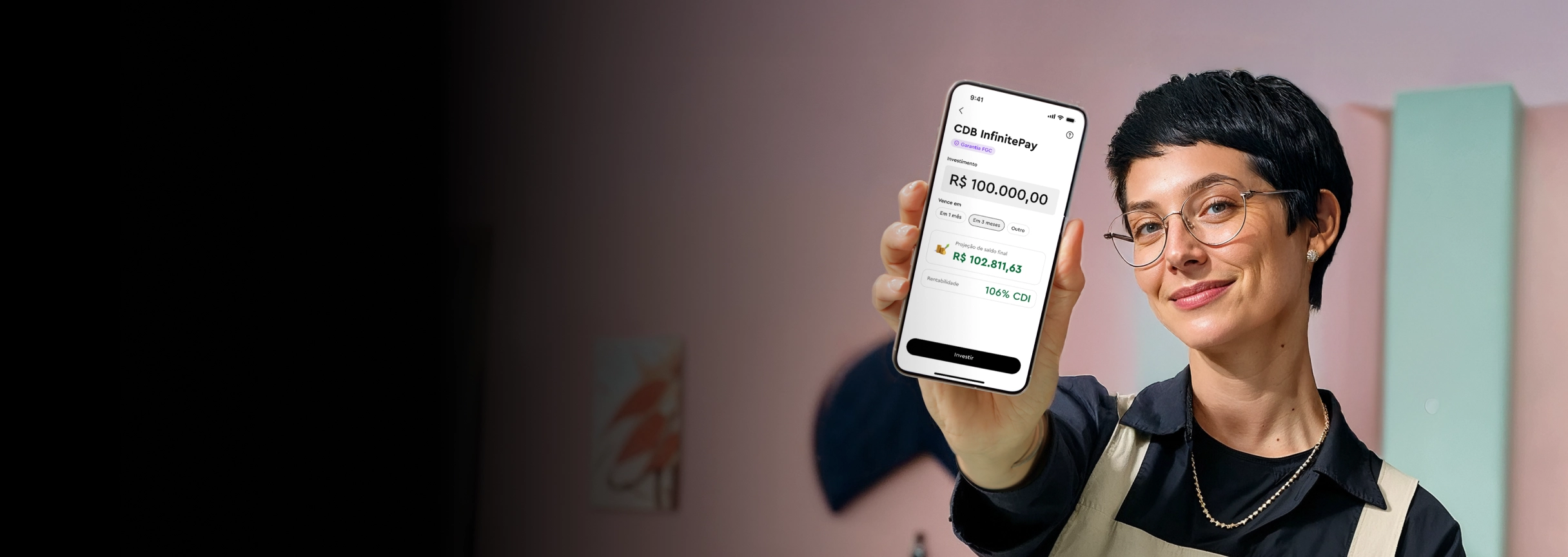

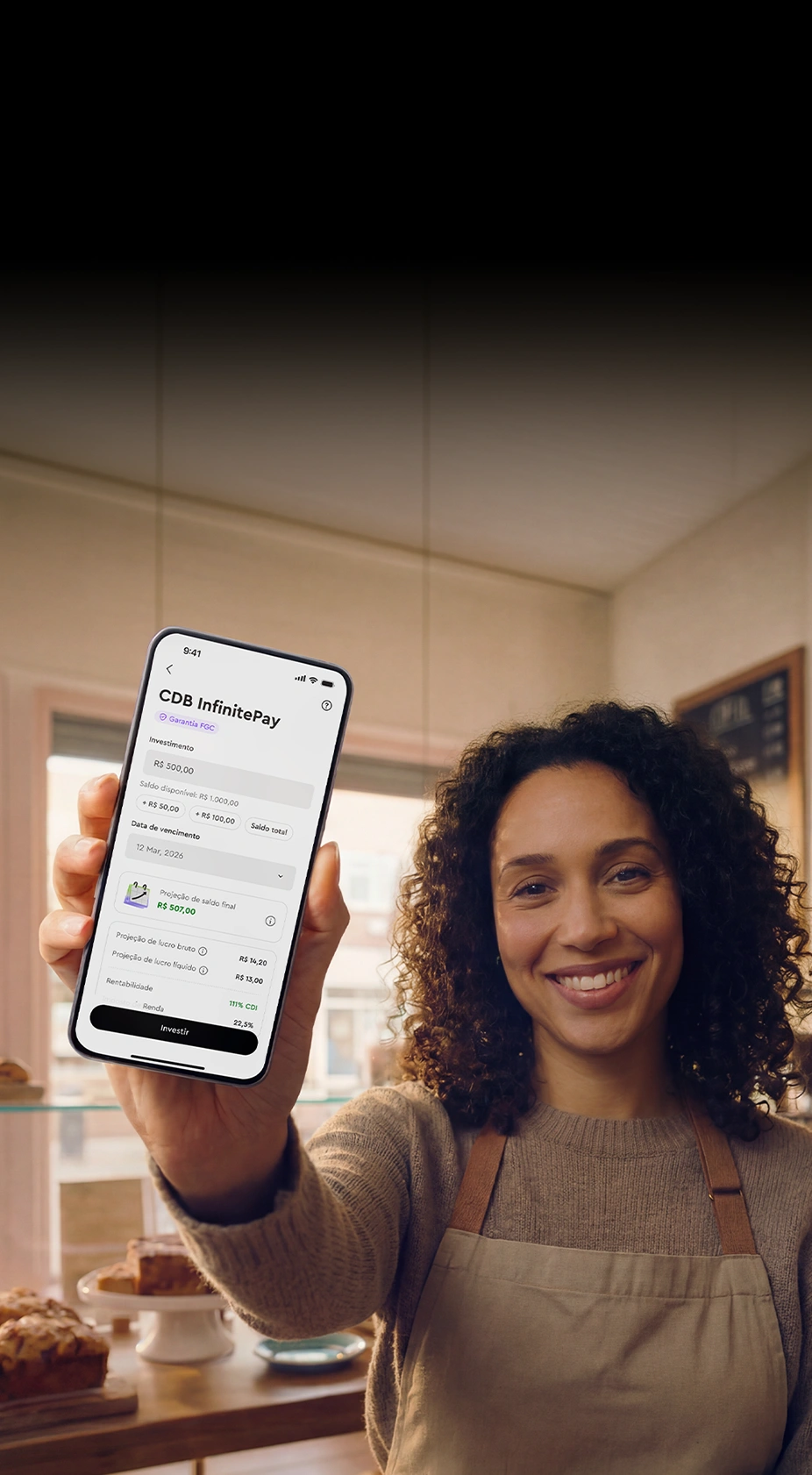

O CDB da InfinitePay, por exemplo, rende até 111% do CDI no prazo de 1 ano, com aplicação a partir de R$ 1. Também disponível a 106% do CDI com prazo flexível. O resgate acontece automaticamente no vencimento. É uma taxa acima da maioria dos CDBs com liquidez diária do mercado, que pagam entre 100% e 102% do CDI. Para quem aceita prazo de 1 ano, a InfinitePay também oferece CDB a até 111,11% do CDI.

| Atributo | Liquidez diária | Liquidez no vencimento |

|---|---|---|

| Quando pode resgatar | Qualquer dia útil, dentro do horário de corte | Apenas na data de vencimento |

| Rendimento típico | 100% a 103% do CDI | 104% a 120% do CDI |

| Risco no resgate antecipado | Nenhum | Perda parcial de rendimento ou capital |

| Indicado para | Reserva de emergência, metas de curto prazo | Objetivos com data definida, médio e longo prazo |

Tipos de CDB: prefixado, pós-fixado e híbrido

Cada tipo de CDB define a rentabilidade de forma diferente, e isso muda quanto você recebe no resgate.

CDB pós-fixado

O CDB pós-fixado acompanha o CDI, taxa que segue de perto a Selic. Com o CDI a 14,65% ao ano (abril de 2026), essa é a modalidade mais comum do mercado.

Um CDB a 106% do CDI rende mais que opções com liquidez diária, que pagam entre 100% e 102%.

Se a Selic sobe, o retorno acompanha. A diferença entre 100% e 106% do CDI se acumula rápido:

| Valor investido | Prazo | Rendimento bruto | IR | Rendimento líquido |

|---|---|---|---|---|

| R$ 1.000 | 6 meses | R$ 75,75 | 22,5% (R$ 17,04) | R$ 58,71 |

| R$ 1.000 | 12 meses | R$ 157,24 | 20% (R$ 31,45) | R$ 125,79 |

| R$ 10.000 | 6 meses | R$ 757,50 | 22,5% (R$ 170,44) | R$ 587,06 |

| R$ 10.000 | 12 meses | R$ 1.572,40 | 20% (R$ 314,48) | R$ 1.257,92 |

Premissas: CDI constante a 14,65% a.a., rendimento de 106% do CDI, IR regressivo. Valores ilustrativos.

Com R$ 10.000 por 12 meses, o rendimento líquido passa de R$ 1.257. Um CDB a 100% do CDI renderia R$ 1.186 no mesmo período, R$ 71 a menos.

CDB prefixado

No CDB prefixado, a taxa é definida no momento da aplicação.

Se o banco oferece, por exemplo, 13% ao ano, você sabe exatamente quanto vai receber no vencimento, independentemente do que aconteça com a Selic.

Se a Selic subir depois, o prefixado pode render menos que um pós-fixado.

CDBs não sofrem marcação a mercado, ou seja, o valor não oscila conforme o mercado secundário. O rendimento segue a taxa contratada até o vencimento.

CDB híbrido (IPCA+)

O CDB híbrido combina uma taxa fixa com a variação do IPCA. Um CDB que paga, por exemplo, IPCA + 6% ao ano garante ganho real acima da inflação.

Assim como o prefixado, não sofre marcação a mercado e costuma exigir prazo até o vencimento.

Leia mais:

- CDB É Seguro? Veja Como o FGC Protege Seu Dinheiro

- Quanto Rende 1000 Reais no CDB por Mês? Veja Ganho Líquido

IOF e imposto de renda no resgate do CDB

IOF e IR incidem sobre o rendimento do CDB, nunca sobre o valor investido.

Quem resgata antes de 30 dias perde quase todo o lucro por causa do IOF. Depois desse prazo, só o imposto de renda importa.

IOF nos primeiros 30 dias

O IOF sobre renda fixa segue uma alíquota regressiva definida por decreto. No primeiro dia, o imposto consome 96% do rendimento.

A cada dia corrido, a alíquota cai até zerar no 30.o dia.

R$ 1.000 aplicados a 100% do CDI e resgatados após 1 dia geram cerca de R$ 0,54 de rendimento bruto. O IOF de 96% leva R$ 0,52, sobrando R$ 0,02.

O mesmo valor mantido por 30 dias rende aproximadamente R$ 12,67 líquidos. A diferença entre resgatar no dia 1 e no dia 30 é de mais de 600 vezes.

Resgatar nos primeiros 29 dias raramente compensa. Se você precisa de acesso ao dinheiro nesse intervalo, a poupança entrega mais, porque não sofre IOF nem IR.

O CDB InfinitePay contorna esse problema: o prazo mínimo de 31 dias garante que o IOF nunca incida sobre o rendimento.

Você recebe até 111% do CDI livres dessa mordida desde o primeiro resgate.

Tabela regressiva do imposto de renda

Após o IOF zerar, o IR é o único desconto. A tabela regressiva segue a Lei 11.033/2004 e funciona assim: quanto mais tempo o dinheiro fica aplicado, menor a alíquota.

| Prazo da aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| 181 a 360 dias | 20% |

| 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

O imposto é retido na fonte. No resgate, você já recebe o valor líquido, sem precisar calcular nem recolher nada por conta própria.

Para quem investe com horizonte acima de 2 anos, a alíquota cai para 15%, o menor patamar possível em renda fixa tributada. Esse desconto faz diferença real no rendimento acumulado.

CDB com liquidez diária vs poupança: simulação comparativa

O CDB com liquidez diária rende mais que a poupança em qualquer prazo acima de 30 dias. A diferença aumenta com o tempo e com o valor investido.

A poupança paga 0,5% ao mês + TR quando a Selic passa de 8,5% ao ano. Com a Selic a 14,75%, isso equivale a cerca de 0,67% ao mês, ou 8,34% ao ano.

Um CDB a 100% do CDI acompanha a taxa Selic atual e entrega rendimento bruto acima de 14% ao ano. Mesmo depois do imposto de renda, o rendimento líquido supera a poupança.

A tabela abaixo compara o rendimento líquido de cada aplicação para R$ 1.000 e R$ 10.000 em três horizontes.

| Prazo | CDB R$ 1.000 | Poupança R$ 1.000 | CDB R$ 10.000 | Poupança R$ 10.000 |

|---|---|---|---|---|

| 30 dias | R$ 8,88 | R$ 6,70 | R$ 88,80 | R$ 67,00 |

| 6 meses | R$ 54,83 | R$ 40,88 | R$ 548,29 | R$ 408,79 |

| 12 meses | R$ 120,86 | R$ 83,43 | R$ 1.208,63 | R$ 834,30 |

Valores simulados para fins ilustrativos. CDB considera 100% do CDI (14,65% a.a.) com IR pela tabela regressiva. Poupança considera 0,5%/mês + TR. Taxas de abril/2026, sujeitas a variação.

Em 30 dias, o CDB rende R$ 21,80 a mais que a poupança para cada R$ 10.000 investidos. Em 12 meses, essa diferença salta para R$ 374,33.

A poupança tem isenção de IR, o que reduz a distância no curto prazo. A partir de 6 meses, o CDB vence com folga mesmo pagando imposto.

Quem aceita o prazo mínimo de 31 dias amplia ainda mais o ganho.

O CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano. Para R$ 10.000 em 12 meses, o rendimento líquido chega a R$ 1.322,15, contra R$ 834,30 da poupança.

A aplicação começa em R$ 1, com contratação pelo app da InfinitePay e proteção do FGC.

Fatura menos de R$ 1.000 por mês em sobras? A poupança funciona como primeiro passo, mas escolher o melhor CDB com liquidez diária já melhora o rendimento sem abrir mão do acesso ao dinheiro.

CDB com liquidez diária para reserva de emergência

O CDB com liquidez diária reúne o que uma reserva de emergência exige: segurança, acesso rápido e rendimento acima da poupança.

A segurança vem do Fundo Garantidor de Créditos, que cobre até R$ 250 mil por CPF ou CNPJ em cada instituição.

O acesso vem da liquidez diária, com resgate no mesmo dia (D+0) ou no próximo dia útil (D+1). E o rendimento supera a caderneta porque acompanha o CDI.

Planejadores financeiros recomendam reserva de 3 a 12 meses de despesas essenciais. Quem tem carteira assinada monta reserva de 3 a 6 meses. Quem empreende precisa de 6 a 12, porque a renda varia.

Resgates em fins de semana, feriados ou fora do horário comercial só caem na conta no próximo dia útil.

Quem precisa do dinheiro em um sábado à noite acessa o valor só na segunda-feira.

Montou a reserva e sobrou capital? CDBs com prazo definido pagam taxas maiores.

O CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano, a partir de R$ 1. Também disponível a 106% do CDI com prazo flexível. A estratégia mais eficiente combina liquidez diária para a reserva e prazo definido para o excedente render mais. No prazo de 1 ano, o rendimento sobe para até 111,11% do CDI.

Como investir em CDB com liquidez diária

Investir em CDB com liquidez diária exige quatro passos. O processo leva menos de 10 minutos na maioria das instituições.

- Abrir conta em um banco ou corretora que ofereça CDB com liquidez diária

- Conferir o percentual do CDI oferecido, priorizando opções acima de 100% do CDI

- Definir o valor da aplicação

- Algumas instituições exigem aporte mínimo de R$ 1.000; outras aceitam a partir de R$ 1

- Confirmar a aplicação e acompanhar o rendimento diário pelo app

Antes de aplicar, verifique se o CDB conta com proteção do FGC (até R$ 250 mil por CPF/CNPJ por instituição).

O CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano, com aplicação a partir de R$ 1, sem tarifas. Também disponível a 106% do CDI com prazo flexível. Ideal para quem planeja além do curtíssimo prazo e quer rendimento acima da média.

Basta tocar em "Investir" no app InfinitePay, escolher valor e prazo, e confirmar.

Leia mais:

- Rendimento CDB Hoje: Veja Tabela e Simulação

- IOF CDB: Tabela Regressiva, Isenção e Como Evitar na Prática

Invista no CDB InfinitePay e faça seu dinheiro render mais

CDB com liquidez diária permite resgatar a qualquer momento, rende mais que a poupança e conta com proteção do FGC. O IOF zera após 30 dias, e o IR cai quanto mais tempo o dinheiro fica aplicado.

O CDB da InfinitePay rende até 111% do CDI no prazo de 1 ano, a partir de R$ 1, sem tarifas. O prazo mínimo de 31 dias elimina o IOF, e o resgate cai direto na conta no vencimento. Também disponível a 106% do CDI com prazo flexível. Quem não precisa de liquidez imediata pode optar pelo CDB a até 111,11% do CDI no prazo de 1 ano.

Veja como funciona o CDB da InfinitePay na prática:

Baixe o app da InfinitePay, toque em "Investir" e comece a investir em menos de 5 minutos.

Perguntas frequentes

Qual CDB pode sacar a qualquer momento?

Quanto rende R$ 1.000 por mês no CDB?

Com o CDI a 14,65% ao ano, um CDB a 100% do CDI rende cerca de R$ 9,40 líquidos por mês sobre R$ 1.000, já descontado o IR de 22,5%.

O rendimento cresce conforme o prazo. Após 2 anos, a alíquota de IR cai para 15%, e o ganho líquido mensal sobe. CDBs que pagam acima de 100% do CDI ampliam ainda mais o retorno.

Quanto tempo pode deixar o dinheiro no CDB?

Qual a diferença entre CDB e CDI?

CDB é o título de renda fixa emitido por bancos para captar recursos. CDI é a taxa de referência que define quanto esse título rende, calculada a partir dos empréstimos entre instituições financeiras.

Quando um CDB paga "100% do CDI", significa que o rendimento acompanha essa taxa integralmente. Com a Selic a 14,75% ao ano, o CDI fica em 14,65% ao ano.