Ver o resumo do artigo

- Melhor banco para investir em CDB paga acima de 100% do CDI e mantém Basileia acima de 15%

- Emissor sólido exige Basileia acima de 15%, rating de investimento e inadimplência abaixo da média

- CDB pós-fixado cobre o curto prazo, prefixado trava taxa em queda e IPCA+ protege contra inflação

- CDB a 106% do CDI rende R$ 1.254 líquidos em 12 meses para R$ 10.000, R$ 428 acima da poupança

- CDB acima de 100% do CDI supera o Tesouro Selic no líquido para investimentos até R$ 250 mil

CDB é investimento de renda fixa que, em bancos médios, rende até 4,57 pontos percentuais a mais que em grandes, com Selic a 14,75%. Rentabilidade e risco, porém, andam juntos.

A liquidação do Banco Master em 2025 provou isso: R$ 70 bilhões captados em CDBs e 1,6 milhão de investidores acionando o Fundo Garantidor de Créditos (FGC).

Saber qual é o melhor banco para investir em CDB exige olhar além da taxa. Basileia, rating, prazo, liquidez e cobertura do FGC pesam tanto quanto o percentual do CDI.

Este guia compara bancos, taxas e critérios de segurança para você decidir onde aplicar sem depender de sorte.

Qual é o melhor banco para investir em CDB hoje

O melhor CDB hoje combina taxa acima de 100% do CDI, solidez do emissor e aplicação mínima acessível.

Com a Selic a 14,75% ao ano, não é preciso buscar risco excessivo para ter rendimento acima da poupança.

O estoque de CDBs no Brasil atingiu R$ 1,33 trilhão em 2025, ultrapassando a poupança como investimento líder na carteira do brasileiro.

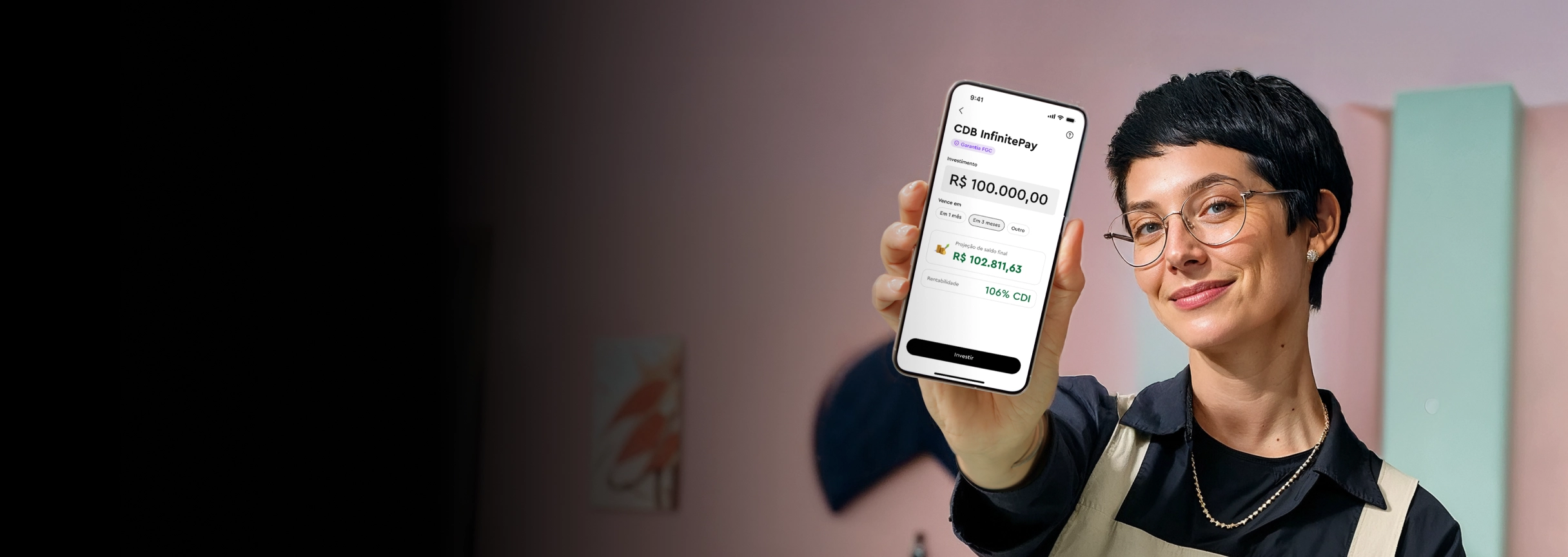

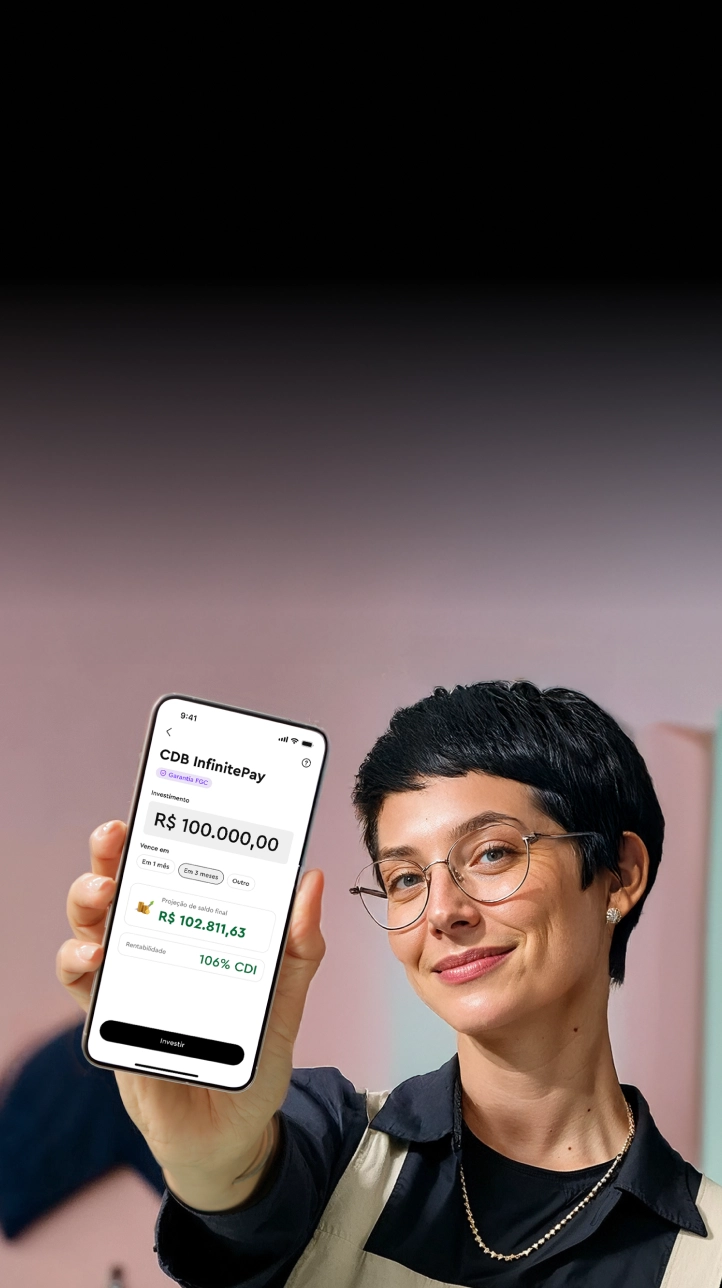

A InfinitePay oferece CDB a 106% do CDI com aplicação a partir de R$ 1, sem tarifas e com simulação de rendimento antes de investir.

O vídeo abaixo mostra como contratar e simular o rendimento direto pelo app.

A maioria dos bancos grandes paga 100% do CDI e exige depósito inicial de R$ 100 a R$ 500.

Para identificar os melhores bancos, compare por categoria com critérios objetivos: taxa, Índice de Basileia, aplicação mínima e liquidez.

Bancos grandes vs. bancos médios

Bancos grandes (Itaú, Bradesco, Santander, Caixa) oferecem CDB com liquidez diária a 100% do CDI. O Banco do Brasil paga 97%.

São opções seguras, com Índice de Basileia entre 14% e 16%, mas o rendimento é menor.

Bancos médios e digitais compensam com taxas mais altas. O Daycoval paga 104% do CDI, o C6 Bank 102%.

A InfinitePay vai a 106% do CDI. O risco de crédito, porém, exige atenção redobrada — a seção a seguir mostra como avaliar o emissor antes de aplicar.

| Banco | % do CDI | Aplicação mínima | Índice de Basileia | Liquidez |

|---|---|---|---|---|

| InfinitePay | 106% | R$ 1 | * | Prazo (31 a 720 dias) |

| Daycoval | 104% | R$ 1.000 | 14,8% | Diária |

| C6 Bank | 102% | R$ 20 | 12,8% | Diária |

| Itaú | 100% | R$ 1 | 15,95% | Diária |

| Bradesco | 100% | R$ 100 | 15,65% | Diária |

| Santander | 100% | R$ 1 | 14,99% | Diária |

| Caixa | ~100% | R$ 200 | ** | Diária |

| Nubank | 100% | R$ 1 | 15,8% | Diária |

| Inter | 100% | R$ 1 | 17,0% | Diária |

| Banco do Brasil | 97% | R$ 500 | 14,56% | Diária |

* A InfinitePay pertence à CloudWalk, instituição de pagamento certificada pelo Banco Central. Por não ser banco S1/S2, não publica Índice de Basileia.

** A Caixa Econômica Federal, por ser empresa pública, tem estrutura de reporte diferente e não consta nos rankings tradicionais de Basileia.

Taxas e condições de abril de 2026. Valores sujeitos a alteração conforme perfil e volume investido.

Banco grande entrega segurança e liquidez, mas o rendimento é o piso do mercado.

Banco médio paga mais, mas exige verificar o Índice de Basileia antes de aplicar. Abaixo de 13%, questione se vale o risco extra.

CDB com liquidez diária: melhores opções

Para reserva de emergência, o critério principal é liquidez diária com rendimento de pelo menos 100% do CDI. O dinheiro precisa estar disponível no mesmo dia, sem penalidade.

Itaú, Santander, Caixa, Nubank e Inter pagam 100% do CDI com aplicação a partir de R$ 1 e resgate imediato.

O Daycoval paga 104% do CDI com liquidez diária, mas exige R$ 1.000 de aplicação mínima. O C6 Bank oferece 102% com entrada a R$ 20.

A InfinitePay não tem CDB com liquidez diária, mas o prazo mínimo de 31 dias atende quem separa a reserva de emergência do dinheiro que pode render mais.

Com 106% do CDI e entrada a R$ 1, funciona como segundo destino para o valor que você não vai precisar no próximo mês.

Fatura menos de R$ 5.000 em investimentos? Priorize liquidez diária a 100% do CDI em banco com Basileia acima de 14%.

Tem mais de R$ 5.000 e horizonte de pelo menos 31 dias? Divida: reserva de emergência em CDB com liquidez diária, excedente no CDB da InfinitePay a 106% do CDI.

Como avaliar a segurança de um banco para investir em CDB

Três indicadores revelam a solidez de uma instituição financeira antes de você aplicar: Índice de Basileia, rating de crédito e inadimplência da carteira.

O Índice de Basileia mede quanto capital o banco tem para absorver perdas. O mínimo regulatório é 10,5%. Acima de 15%, a margem é confortável.

O rating, emitido por Fitch, Moody's e S&P, classifica o risco de calote. Consulte gratuitamente no BancoData ou na Moody's Local Brasil.

A inadimplência da carteira mostra quanto dos empréstimos está em atraso. Em janeiro de 2026, a média do sistema financeiro atingiu 4,2%.

Bancos digitais com índice muito acima dessa referência merecem atenção redobrada.

O que o caso Banco Master ensinou sobre risco de crédito

CDBs que pagam muito acima do mercado financiam operações de alto risco. Essa foi a lição mais cara de 2025.

O Banco Master oferecia CDBs de até 140% do CDI, enquanto pares pagavam 100% a 115%.

O Índice de Basileia era de 11,5%, formalmente acima do mínimo, mas sem folga real.

Em novembro de 2025, o BC decretou liquidação extrajudicial por crise de liquidez. O FGC estima desembolsar R$ 41 bilhões, o maior resgate da história.

Checklist para filtrar risco do emissor:

- Índice de Basileia acima de 15%

- Rating com grau de investimento

- Inadimplência abaixo da média do sistema

- CDB acima de 130% do CDI sem justificativa exige desconfiança

Garantia do FGC: o que cobre e o que não cobre

A garantia FGC protege até R$ 250 mil por CPF por instituição financeira. O teto global é de R$ 1 milhão a cada 4 anos.

CDB, poupança, LCI e LCA contam com essa cobertura. Fundos de investimento, previdência privada e debêntures ficam de fora.

Quem investe R$ 500 mil em CDB precisa dividir entre pelo menos duas instituições.

O FGC funciona como seguro, não como garantia de rendimento. Em caso de liquidação, o ressarcimento pode levar semanas.

Qual tipo de CDB escolher para cada objetivo

O rendimento CDB varia conforme o indexador: pós-fixado acompanha o CDI, prefixado trava a taxa na aplicação e IPCA+ protege contra a inflação. Cada tipo resolve um problema diferente.

Renda fixa concentra 58,9% do volume investido por pessoas físicas no Brasil em 2025, e o CDB lidera essa categoria.

Escolher o tipo certo define se o dinheiro trabalha a favor do objetivo ou fica preso no prazo errado.

CDB pós-fixado para reserva de emergência

CDB pós-fixado rende um percentual do CDI, que acompanha a Selic.

Com a Selic a 14,75% ao ano, um CDB a 100% do CDI entrega cerca de 14,65% brutos ao ano.

Se os juros sobem, o rendimento sobe junto.

Para reserva de emergência, o requisito é liquidez diária: resgate disponível a qualquer momento sem perda de rentabilidade.

O CDB da InfinitePay rende 106% do CDI a partir de R$ 1, sem tarifas. O prazo mínimo é de 31 dias, sem resgate imediato.

Funciona para quem já tem a reserva coberta e quer rendimento superior no curto prazo.

CDB prefixado e IPCA+ para médio e longo prazo

CDB prefixado trava a taxa no momento da aplicação. Se o banco oferece 13,5% ao ano por 2 anos, esse rendimento vale independentemente da Selic futura.

Faz sentido quando a expectativa é de queda de juros: você trava a taxa alta antes que ela caia.

O risco é o inverso: se a Selic subir, o dinheiro fica preso em uma taxa menor.

Aplique em prefixado apenas valores que não vai precisar antes do vencimento.

CDB IPCA+ paga uma taxa fixa mais a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Com o IPCA acumulado em 4,14% em 12 meses até março de 2026, um CDB IPCA+ de 6% ao ano entrega rentabilidade real acima da inflação.

Ideal para objetivos de 3 a 5 anos, como entrada de imóvel ou aposentadoria.

| Tipo | Indexador | Melhor cenário | Objetivo |

|---|---|---|---|

| Pós-fixado | % do CDI | Juros estáveis ou em alta | Curto prazo, liquidez |

| Prefixado | Taxa fixa | Juros em queda | Médio prazo, previsibilidade |

| IPCA+ | IPCA + taxa fixa | Inflação em alta | Longo prazo, poder de compra |

Quem busca praticidade no curto prazo encontra no CDB da InfinitePay rendimento de 106% do CDI com aplicação a partir de R$ 1.

Para prefixado e IPCA+, distribua entre emissores diferentes e respeite o limite de R$ 250 mil por instituição coberto pelo Fundo Garantidor de Créditos (FGC).

Quanto rende o CDB em 2026: simulação com valores reais

Com a taxa CDI a 14,79% ao ano em abril de 2026, um CDB hoje entrega rentabilidade bruta entre 14,79% e 16,27%, conforme o percentual do CDI contratado.

O que o investidor leva para casa, porém, depende do Imposto de Renda (IR).

A tabela regressiva do IR desconta de 22,5% a 15% sobre o rendimento, conforme o prazo de aplicação:

| Prazo de aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Quanto mais tempo o dinheiro fica aplicado, menos imposto de renda incide sobre o rendimento.

Simulação: quanto R$ 10.000 rendem em 12 meses

A tabela abaixo compara o rendimento líquido de R$ 10.000 em 12 meses, já descontado o IR de 20%:

| Tipo de aplicação | Rendimento bruto | IR retido | Rendimento líquido |

|---|---|---|---|

| CDB a 100% do CDI | R$ 1.479,00 | R$ 295,80 | R$ 1.183,20 |

| CDB a 106% do CDI (InfinitePay) | R$ 1.567,74 | R$ 313,55 | R$ 1.254,19 |

| CDB a 110% do CDI | R$ 1.626,90 | R$ 325,38 | R$ 1.301,52 |

| Poupança (isenta de IR) | R$ 826,00 | R$ 0 | R$ 826,00 |

O CDB da InfinitePay, a 106% do CDI, entrega R$ 1.254,19 líquidos em 12 meses.

A poupança, no mesmo período, rende cerca de R$ 826, uma diferença de R$ 428,19 a cada R$ 10.000 investidos.

Simulação com outros valores: R$ 1.000 e R$ 50.000

Para quem investe R$ 1.000 ou R$ 50.000, o rendimento líquido do CDB a 106% do CDI fica assim:

| Valor investido | 6 meses (IR 22,5%) | 12 meses (IR 20%) | 24 meses (IR 17,5%) |

|---|---|---|---|

| R$ 1.000 | R$ 58,54 | R$ 125,42 | R$ 278,95 |

| R$ 10.000 | R$ 585,39 | R$ 1.254,19 | R$ 2.789,54 |

| R$ 50.000 | R$ 2.926,95 | R$ 6.270,96 | R$ 13.947,70 |

Em 24 meses, R$ 50.000 aplicados a 106% do CDI geram quase R$ 14.000 de rendimento líquido.

A maioria dos CDBs exige aporte mínimo de R$ 1.000.

O CDB da InfinitePay aceita a partir de R$ 1, rende 106% do CDI e mostra a simulação antes de você investir.

Valores simulados com CDI a 14,79% ao ano e Selic a 14,75%. Resultados variam conforme a taxa vigente no momento da aplicação.

CDB ou Tesouro Direto: qual rende mais em 2026

Com a Selic a 14,75%, é melhor investir em CDB ou Tesouro Direto? No líquido, a diferença é inferior a 0,1 ponto percentual.

| Critério | CDB InfinitePay (106% CDI) | Nubank (100% CDI) | Tesouro Selic |

|---|---|---|---|

| Rendimento líquido (>720 d) | 13,20% a.a. | 12,45% a.a. | 12,37% a.a. |

| Garantia | FGC até R$ 250 mil | FGC até R$ 250 mil | Tesouro Nacional (integral) |

| Aporte mínimo | R$ 1 | R$ 1 | R$ 30 |

| Custódia | Não | Não | 0,20% a.a. (isento até R$ 10 mil) |

Tributação idêntica nos três: tabela regressiva de Imposto de Renda (IR), de 22,5% a 15%.

O Tesouro Selic tem garantia soberana sem limite de valor. Para o longo prazo acima de R$ 250 mil, é a opção mais segura.

CDBs acima de 100% do CDI vencem no rendimento líquido. O CDB da InfinitePay paga 106% do CDI a partir de R$ 1.

LCI e LCA são isentas de IR para pessoa física: uma LCI a 90% do CDI equivale a um CDB de ~109% do CDI, mas exige aporte e carência maiores.

Investe até R$ 250 mil? CDB acima de 100% do CDI. Acima desse valor? Tesouro Selic.

- Quanto Rende 10 Mil no CDB? Líquido por Mês, 1 e 3 Anos

- Investir Dinheiro em 2026: Passo a Passo e Comparativo

Invista em CDB com rendimento acima de 100% do CDI

O melhor banco para investir em CDB combina taxa acima de 100% do CDI, emissor sólido e cobertura do FGC. A diferença chega a R$ 428 por R$ 10.000 em 12 meses.

O CDB da InfinitePay rende 106% do CDI a partir de R$ 1, sem tarifas. A simulação mostra o rendimento antes de você aplicar.

Baixe o app da InfinitePay e comece a investir em menos de 5 minutos.

Perguntas frequentes

Quanto rende R$ 100.000 no CDB?

A 100% do CDI, R$ 100.000 rendem R$ 11.832 líquidos em 12 meses, já descontado o Imposto de Renda (IR) de 20%.

A 106% do CDI, o rendimento líquido sobe para R$ 12.541,92, uma diferença de R$ 709,92. Base: CDI a 14,79% ao ano em abril de 2026.

É melhor investir em CDB ou CDI?

CDI não é investimento. A taxa de referência interbancária é a média de juros praticada entre bancos em operações de um dia útil, usada como referência para renda fixa.

"Investir no CDI" significa aplicar em um CDB que rende um percentual dessa taxa. O CDB da InfinitePay paga 106% do CDI a partir de R$ 1.

Qual banco está pagando 200% do CDI?

Nenhum banco sólido paga 200% do CDI. Com CDI a 14,79%, isso equivaleria a 29,6% ao ano, taxa inviável para qualquer emissor financeiramente saudável.

Ofertas acima de 130% são iscas de captação com limites baixos. O Banco Master oferecia 140% antes da liquidação em 2025. O teto razoável fica entre 100% e 116%.