Aprenda sobre a taxa Selic e sua importância. Descubra como as flutuações da Selic podem afetar seus investimentos e a economia.

Com a necessidade de planejamento financeiro mais eficaz, saber como fazer o dinheiro render é essencial para quem busca construir ou proteger seu patrimônio.

Neste artigo, você encontrará dicas práticas e estratégias que proporcionarão maior segurança e eficiência ao seu planejamento financeiro.

Saber como investir não precisa ser algo complicado. Comece por opções de menor risco, como a renda fixa, e, aos poucos, explore alternativas com maior potencial de retorno, como ações.

Quanto antes você começar, mais poderá se beneficiar dos juros sobre o investimento inicial, otimizando seus resultados ao longo do tempo.

Artigos relacionados:

Investir é fundamental para valorizar seus recursos ao longo do tempo.

Isso quer dizer adotar estratégias financeiras que permitem que seu dinheiro gere retornos e contribua para o crescimento do seu patrimônio.

Em vez de mantê-lo parado em contas com nenhum rendimento, investir é a solução mais eficaz para multiplicar seu capital e alcançar suas metas financeiras.

Essa prática ajuda a construir uma saúde financeira sólida, já que quando você foca no rendimento do seu dinheiro, é possível reduzir os impactos da inflação e assegurar maior planejamento para o futuro.

Por exemplo, ao investir em alternativas como Tesouro Direto ou CDBs, é possível obter rendimentos estáveis e previsíveis sobre o valor aplicado.

Essas escolhas ajudam você a alcançar objetivos importantes, como garantir uma reserva para emergências ou uma aposentadoria mais confortável.

Depois de entender o cenário de juros e inflação, é hora de ver o impacto real dos investimentos no caixa do seu negócio. Saber exatamente quanto seu dinheiro pode render ajuda a tomar decisões melhores, seja para o capital de giro ou para uma reserva de caixa.

Para ilustrar, simulamos o rendimento bruto anual de R$ 1.000 aplicados em três opções comuns para a reserva de caixa de um negócio, usando as projeções para 2026:

| Modalidade | Projeção de Rendimento Anual (Bruto) | Valor Gerado em 1 Ano |

|---|---|---|

| Conta 100% do CDI | ~12,15% a.a. | R$ 121,50 |

| Tesouro Selic | 12,25% a.a. | R$ 122,50 |

| Poupança | 6,17% a.a. + TR | R$ 61,70 + TR |

A regra para o rendimento da poupança, segundo o Banco Central, estabelece que com a Selic acima de 8,5% ao ano, o retorno é de 0,5% ao mês (ou 6,17% ao ano) mais a Taxa Referencial (TR).

É importante lembrar que os rendimentos do Tesouro Selic e de contas 100% do CDI sofrem desconto do Imposto de Renda, enquanto a poupança é isenta.

A diferença, que parece pequena no valor de R$ 1.000, se torna expressiva em volumes maiores. Para um capital de giro de R$ 50.000, por exemplo, a diferença entre deixá-lo na poupança ou no Tesouro Selic seria de mais de R$ 3.000 em um ano. Esse valor extra pode ser usado para comprar um equipamento novo, reforçar o estoque para uma data comemorativa ou cobrir uma folha de pagamento emergencial.

Conquistar a estabilidade financeira requer estratégias eficientes e ações disciplinadas.

Aqui estão algumas dicas para ajudar você a maximizar suas finanças e aprender aumentar a sua rentabilidade com mais consistência:

Gerenciar suas despesas é o primeiro passo para viabilizar a multiplicação do dinheiro.

Comece acompanhando todos os seus gastos por meio de planilhas ou aplicativos financeiros para entender onde está o maior consumo e identificar supérfluos que podem ser eliminados.

Em seguida, crie um orçamento mensal estruturado em categorias, como gastos essenciais (aluguel, contas), não essenciais (lazer) e investimentos.

Sempre que possível, evite parcelamentos e priorize compras à vista, assim você evita juros desnecessários e mantém suas finanças sob controle.

Na InfinitePay, é possível estruturar categorias de forma prática e gratuita através de cartões virtuais.

Lá, você consegue criar quantos cartões forem necessários para cada tipo de despesa e definir um saldo específico para cada um mensalmente.

Assim, você evita perder o controle com gastos desnecessários, mantém a disciplina no orçamento e sabe exatamente quanto dinheiro está destinado a cada categoria.

Buscar formas de aumentar a renda é uma maneira eficiente de acelerar o alcance das suas metas financeiras.

Invista em habilidades que valorizem sua carreira, buscando cursos ou especializações em áreas com alta demanda para melhorar sua empregabilidade.

Atividades paralelas também podem ser uma ótima solução, como trabalhos freelancer, produção de conteúdo digital ou abrir um comércio online.

Para quem busca empreender através do comércio, é possível criar uma loja online gratuita em poucos minutos pela InfinitePay.

Outra estratégia eficiente é investir em renda passiva, como Fundos de Investimento Imobiliário (FIIs) ou ações que distribuem dividendos, garantindo retornos constantes sem demandar esforço diário.

Antes de investir de maneira consistente, é essencial organizar suas finanças, eliminando dívidas e criando uma reserva para situações imprevistas.

Priorize o pagamento de débitos com juros altos, como cartões de crédito e cheque especial, que podem comprometer boa parte do seu orçamento.

Em paralelo, foque em construir uma reserva de emergência que cubra de 3 a 6 meses das suas despesas fixas.

Para isso, busque aplicações com alta liquidez, como o Tesouro Selic, para ter acesso ao dinheiro quando precisar.

A consistência nos investimentos é fundamental para gerar crescimento exponencial no longo prazo.

Comece definindo metas claras, como uma aposentadoria tranquila, a compra de um imóvel ou viagens, e alinhe seus investimentos a esses objetivos.

Diversificar sua carteira também é essencial: combine ativos seguros, como renda fixa, com opções de maior rentabilidade, como ações ou Fundos Imobiliários (FIIs).

Revisar o desempenho dos seus investimentos é essencial para garantir que estão dentro do esperado e alinhados aos seus objetivos.

Para isso, comece comparando o rendimento atual dos seus ativos com a meta definida no início do investimento.

Por exemplo, se você esperava um retorno anual de 8% e seus investimentos estão abaixo disso, é hora de investigar as causas.

Outro ponto importante é comparar o retorno dos seus investimentos com indicadores de referência, como a taxa Selic, CDI ou o Ibovespa.

Se seus investimentos em renda fixa estão abaixo do CDI, ou suas ações têm desempenho inferior ao Ibovespa, pode ser necessário ajustar sua estratégia.

Utilize também relatórios fornecidos por corretoras ou plataformas de investimentos para analisar a rentabilidade de cada ativo e seu comportamento ao longo do tempo.

Por fim, avalie o impacto de taxas e inflação no retorno real do investimento.

Uma rentabilidade de 6% ao ano pode parecer atraente, mas, se a inflação estiver em 4%, o ganho real é de apenas 2%.

Você também pode se interessar:

Saber como fazer o dinheiro render envolve utilizar métodos que estejam alinhados ao seu perfil e objetivos financeiros.

Independentemente de você ser um investidor conservador, moderado ou arrojado, existem diversas opções capazes de aumentar o potencial de crescimento do seu capital.

Veja as principais opções:

Para investidores que priorizam segurança e previsibilidade, os ativos de renda fixa são as opções mais recomendadas. Destacam-se:

Com a taxa Selic projetada em 15% ao ano e uma inflação estimada em 4,46% para o final de 2025, a renda fixa segue como uma escolha confiável para perfis conservadores que buscam retorno estável.

| Tipo | Risco | Potencial de Retorno | Perfil Indicado |

|---|---|---|---|

| Renda Fixa | Baixo | Previsível | Conservador |

| Renda Variável | Alto | Variável | Moderado/Arrojado |

Proteger o poder de compra do caixa da sua empresa é crucial. A inflação corrói o valor do dinheiro ao longo do tempo, e alguns investimentos ajudam a neutralizar esse efeito.

O Tesouro IPCA+ e CDBs atrelados ao IPCA, por exemplo, oferecem um rendimento composto por uma taxa fixa mais a variação da inflação (IPCA).

Isso garante que seu retorno real seja sempre positivo, protegendo o capital de giro e as reservas de longo prazo da empresa.

Os fundos de investimento são ideais para quem deseja equilibrar risco e retorno sem acompanhar o mercado diariamente.

Gerenciados por profissionais especializados, eles oferecem praticidade e acesso a diferentes ativos:

Se você deseja maximizar seus rendimentos no longo prazo e aceita maior volatilidade, o mercado de ações e os fundos imobiliários podem ser boas alternativas.

Veja suas particularidades:

As criptomoedas seguem atrativas para investidores arrojados que buscam ganhos expressivos no curto e médio prazo. Com a América Latina projetada para manter um crescimento anual composto (CAGR) de 10,93%, ativos como Bitcoin e Ethereum lideram as alternativas.

Os principais benefícios desse mercado incluem diversificação do portfólio, potencial de valorização acelerada e expansão das tecnologias blockchain. No entanto, é importante alocar uma pequena parte do patrimônio e priorizar corretoras confiáveis para mitigar riscos.

Para quem busca organizar as finanças, a Conta digital grátis da InfinitePay oferece vantagens que ajudam você a alcançar seus objetivos financeiros de forma prática e eficiente:

Além da praticidade, a conta digital oferece liquidação rápida das vendas feitas pelas maquininhas InfinitePay, permitindo que o saldo fique disponível em minutos. Com segurança e tecnologia de ponta, a InfinitePay proporciona uma experiência simplificada para quem deseja otimizar sua rotina financeira e focar no crescimento do negócio.

Em breve, com rendimento também! Abra sua conta!

Você já parou para pensar quanto R$ 1 milhão renderia se fosse aplicado na poupança?

Com a taxa Selic atual em 12,25%, essa é uma dúvida comum entre os brasileiros que almejam viver de renda e garantir um futuro financeiro mais tranquilo.

A poupança é um dos investimentos mais tradicionais do país e parece uma escolha segura, mas será que é a mais rentável atualmente?

Neste artigo, vamos calcular o rendimento de R$ 1 milhão na poupança com base na taxa Selic vigente e explorar como esse investimento se compara a outras opções disponíveis no mercado.

Descubra se a poupança é realmente a melhor alternativa para alcançar seus objetivos financeiros ou se existem caminhos mais eficazes para fazer seu dinheiro trabalhar por você.

A rentabilidade diária da poupança pode ser calculada dividindo o rendimento mensal pelo número de dias do mês. Supondo que o mês tenha 30 dias:

Assim, 1 milhão de reais na poupança rende cerca de R$ 166,67 por dia em um mês com 30 dias, considerando uma Selic de 12,25% ao ano e uma TR igual a 0.

A rentabilidade da poupança está diretamente ligada à Taxa Selic e à Taxa Referencial (TR). Em 2026, com a Selic a 12,25% ao ano, a regra de rendimento da poupança funciona assim:

Com base nesses parâmetros, vamos calcular o rendimento mensal para um investimento de R$ 1 milhão:

Portanto, em 2026, um investimento de 1 milhão de reais na poupança gera um rendimento aproximado de R$ 5.000 por mês, considerando que a TR seja igual a 0.

Para calcular o rendimento anual da poupança com uma Selic de 12,25%:

Portanto, um investimento de 1 milhão de reais na poupança gera um rendimento aproximado de R$ 60.000 ao ano, considerando que a TR seja igual a 0.

Para entender como funciona, precisamos entender o que define esse rendimento. A princípio, ele é composto por duas partes:

Além disso, existe uma condição para esse rendimento:

Por exemplo, se a Selic estiver em 13,75% ao ano e a TR estiver em 0%, o rendimento da poupança será de 0,5% ao mês.

O "aniversário da poupança" refere-se à data mensal em que os rendimentos são creditados na conta.

Este é um aspecto crucial do funcionamento da poupança, pois os juros são pagos apenas no dia de aniversário do depósito.

Por exemplo: se você depositar dinheiro na poupança no dia 15, os rendimentos serão creditados todo dia 15 dos meses seguintes.

Se você sacar o dinheiro antes do aniversário, perderá o rendimento daquele período.

Portanto, é essencial planejar os saques para após a data de aniversário para garantir que você receba todos os rendimentos acumulados.

Leia também: Conta-corrente ou poupança: qual a melhor opção?

A poupança é o investimento mais popular no Brasil, mas sua simplicidade e segurança têm prós e contras que precisam ser considerados.

Veja abaixo as principais vantagens e desvantagens:

A poupança é simples de abrir e gerenciar, estando disponível em praticamente todos os bancos.

Não requer conhecimento técnico ou habilidades financeiras para ser utilizada.

Os rendimentos da poupança são isentos de Imposto de Renda para pessoas físicas, o que a torna atrativa para pequenos investidores.

O dinheiro depositado pode ser sacado a qualquer momento sem penalidades, o que a torna ideal para reserva de emergência.

É protegida pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por CPF e instituição financeira.

Diferentemente de outras modalidades de investimento, a poupança não possui taxas administrativas ou de custódia.

Com a Taxa Selic acima de 8,5% ao ano, a poupança rende apenas 0,5% ao mês + TR (Taxa Referencial), o que geralmente é menor do que outras opções de renda fixa, como CDBs e Tesouro Direto.

Em cenários de alta inflação, a rentabilidade da poupança pode ser insuficiente para preservar o poder de compra, resultando em perdas reais no valor investido.

A poupança não oferece opções de investimento diversificado, limitando os ganhos do investidor.

Apesar de atualmente ser zero, a TR pode variar, o que traz imprevisibilidade ao rendimento, ainda que pequena.

A poupança só rende na data de aniversário do depósito. Resgatar antes desse período resulta na perda do rendimento referente ao mês.

Você também pode se interessar:

Embora a poupança ofereça segurança e simplicidade, seu rendimento geralmente é menor em comparação com outras opções de investimento, como os títulos do Tesouro Direto e CDBs atrelados ao CDI (Certificado de Depósito Interbancário).

Vale dizer que o CDI é uma taxa de referência para investimentos de renda fixa no Brasil.

Aplicações atreladas a essa taxa, como CDBs e LCIs (Letras de Crédito Imobiliário), costumam oferecer rendimentos mais atraentes que a poupança.

Confira abaixo algumas alternativas.

O CDB é um título emitido por bancos para captar recursos e, em geral, ele oferece rendimentos superiores à poupança, principalmente quando atrelados ao CDI, que costuma estar alinhado à Selic.

Geralmente, eles acompanham uma taxa equivalente a 100% do CDI.

Com a Selic a 12,25% ao ano, o rendimento diário seria:

Com isso, o rendimento do CDB é significativamente maior do que o da poupança no cálculo diário, oferecendo maior atratividade para quem busca segurança e melhor retorno.

Leia mais: CDI ou poupança: onde investir?

O Tesouro Selic e o Tesouro IPCA são alternativas que têm liquidez diária (podem ser resgatados a qualquer momento) e são mais rentáveis do que a poupança.

Além de render 100% da taxa Selic, o Tesouro Selic é uma opção bastante conservadora e, portanto, não apresenta riscos.

Com a Selic a 12,25% ao ano, o rendimento seria de aproximadamente:

Assim como o CDB, o Tesouro Direto oferece um rendimento bem mais alto do que a poupança.

Os fundos de investimento têm uma gestão mais profissional e reúnem recursos de vários investidores para aplicar em diferentes ativos, como renda fixa, títulos públicos, ações e imóveis.

Cada fundo possui uma estratégia específica – eles podem proporcionar rendimentos maiores, mas também envolvem mais risco.

Ao contrário dos fundos de investimento, a opção mais conservadora são os fundos de renda fixa (como Tesouro Direto e CDB), que trazem um retorno menor, porém sem riscos.

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são títulos emitidos por bancos para financiar setores específicos, como o imobiliário e o agronegócio. Eles têm como principais características a isenção de Imposto de Renda para pessoas físicas e a segurança garantida pelo FGC (Fundo Garantidor de Créditos) para valores de até R$ 250 mil por instituição e CPF.

Geralmente, seu rendimento está atrelado a um percentual do CDI, variando entre 90% e 100% do CDI, dependendo do banco e do prazo de investimento.

A tabela abaixo mostra os rendimentos da poupança, CDB, Tesouro Selic, e LCI/LCA para diferentes prazos:

| Investimento | 1 mês (30 dias) | 6 meses (180 dias) | 12 meses (365 dias) |

|---|---|---|---|

| Poupança | R$ 5.000 | R$ 30.000 | R$ 60.000 |

| CDB (100% do CDI) | R$ 8.000 | R$ 48.000 | R$ 97.671 |

| Tesouro Selic | R$ 8.000 | R$ 48.000 | R$ 97.671 |

| LCI/LCA (90% CDI) | R$ 7.560 | R$ 45.360 | R$ 90.281 |

A poupança sempre foi vista como uma opção segura, mas está longe de ser a mais eficiente para quem quer ver o dinheiro crescer de verdade. Isso acontece porque o rendimento é limitado e só ocorre na data de aniversário do depósito — o que reduz ainda mais os ganhos ao longo do tempo.

Com o CDB da InfinitePay, você investe em uma alternativa que rende 106% do CDI, superando a poupança desde o primeiro dia, sem complicação e sem letras miúdas.

Além da rentabilidade maior, o investimento é acessível e seguro:

Tudo isso com uma conta digital gratuita, sem taxas de manutenção ou mensalidades.

Se você quer mais transparência, controle total sobre seu dinheiro e um rendimento que realmente faz diferença no longo prazo, o CDB da InfinitePay é uma escolha inteligente.

👉 Comece a fazer seu dinheiro render mais do que na poupança! Baixe o app e abra sua Conta Digital InfinitePay já!

Decidir entre abrir uma conta-corrente ou poupança é uma das primeiras escolhas financeiras que muitas pessoas enfrentam.

Porém, nem sempre as diferenças entre esses tipos de conta são muito claras.

Entender isso é essencial, já que ambas as contas oferecem características distintas que podem beneficiar diferentes objetivos financeiros.

A escolha errada pode significar perda de oportunidades financeiras ou até mesmo custos desnecessários.

Mas fique tranquilo, esse artigo vai te explicar as diferenças entre conta-corrente e poupança, e te ajudar a decidir qual é a melhor para você.

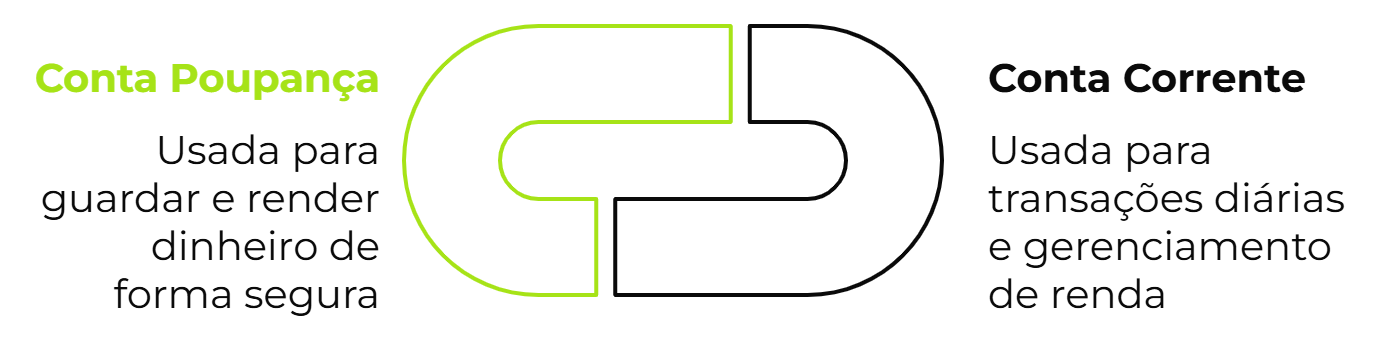

A conta-corrente é um tipo de conta bancária voltada para o uso diário, oferecendo mais flexibilidade para transações financeiras. .

Esse tipo de conta permite movimentação constante, facilitando transações como saques, depósitos, transferências e compras com cartão de débito.

Ela geralmente inclui um cartão de débito para transações imediatas e, em alguns casos, pode ter um cartão de crédito associado.

Normalmente, uma conta-corrente conta com serviços como:

A conta poupança é um tipo de conta bancária voltada para guardar dinheiro de forma segura e, ao mesmo tempo, gerar um pequeno rendimento sobre o valor depositado.

É um dos investimentos mais populares no Brasil, conhecida pela simplicidade, segurança e liquidez.

Ao depositar dinheiro em uma conta poupança, ele começa a render juros de acordo com regras definidas pelo governo.

O rendimento é calculado mensalmente, com base na data de aniversário do depósito.

Embora a poupança tenha um retorno mais baixo em comparação a outros tipos de investimento, ela é isenta de impostos, como o Imposto de Renda, o que a torna uma opção interessante para quem busca facilidade e isenção fiscal.

Além da possibilidade de utilizá-la para fazer o seu dinheiro render, em alguns casos também é possível:

Veja mais:

Elas atendem a objetivos diferentes. Na prática, a conta-corrente é voltada para o uso diário, permitindo transações e oferecendo uma gama maior de serviços.

A conta poupança, por outro lado, é focada na reserva de dinheiro e no acúmulo de rendimento a longo prazo.

A conta-corrente permite pagamentos, transferências, saques e acesso a recursos como cartão de crédito e cheque especial, mas geralmente não possui rendimento e pode ter taxa de manutenção.

Já a poupança tem rendimento mensal isento de tributos, desde que o saldo permaneça até o "aniversário" do depósito.

Além disso, não tem taxa de manutenção, mas limita o número de saques gratuitos e apresenta um extrato mais simplificado.

A conta-corrente é mais indicada para quem precisa movimentar dinheiro com frequência, pagar contas, receber salário e realizar transferências.

Já a conta poupança é recomendada para quem deseja economizar e manter uma reserva financeira.

Portanto, o uso de cada uma depende do seu objetivo financeiro.

Se a prioridade é praticidade no dia a dia, a conta-corrente permite movimentações frequentes sem restrições de saque ou prazo para resgatar o dinheiro.

Além disso, oferece serviços bancários mais amplos, como cheque especial, cartão de crédito, débitos automáticos e transferências ilimitadas.

Também é útil em emergências, pois o saldo fica sempre acessível.

Já a conta poupança é mais adequada para quem deseja acumular uma reserva financeira, seja para emergências ou para atingir objetivos de médio a longo prazo, como viagens ou compras planejadas.

Seu rendimento mensal, mesmo sendo baixo, pode ser um incentivo para manter o dinheiro guardado.

Como não permite transações diárias ilimitadas, ajuda a evitar gastos impulsivos e pode ser usada para um planejamento financeiro mais disciplinado.

No Brasil, existem diversos tipos de contas bancárias, cada uma com características específicas para atender diferentes perfis e necessidades financeiras.

Abaixo estão os principais tipos de contas disponíveis:

É a mais utilizada para transações do dia a dia, como receber salários, pagar contas, realizar transferências e fazer compras. Ela oferece flexibilidade e acesso a diversos serviços, incluindo cheque especial, cartão de débito e crédito, e opções de transferências (TED, DOC, Pix).

Saiba mais em:

Voltada para o acúmulo de dinheiro com rendimento mensal, é ideal para guardar dinheiro de forma segura e isenta de impostos sobre o rendimento. Ela é amplamente utilizada para reservas de emergência e objetivos de médio a longo prazo, proporcionando liquidez imediata sem cobrança de taxas de manutenção.

Operada por meio de aplicativos bancários, permite realizar todas as transações online, como pagamento de contas, transferências e depósitos via Pix. Com menos tarifas e maior praticidade, ela é ideal para quem busca agilidade e menos burocracia. A abertura de uma conta digital pode ser feita diretamente pelo smartphone, sem a necessidade de ir até uma agência.

Este é um tipo específico de conta-corrente, aberto exclusivamente para o recebimento de salários. Geralmente, é o empregador que solicita a abertura, e os serviços são limitados, pois ela é voltada apenas para o pagamento de salários e benefícios trabalhistas.

Destinada a estudantes universitários, é uma tipo de conta-corrente com taxas reduzidas e outros benefícios voltados para o público jovem, permitindo que o estudante tenha acesso aos serviços básicos bancários de forma mais acessível.

Ideal para quem deseja aplicar recursos, é focada em aplicações financeiras, como ações, títulos e fundos de investimento, e não é usada para transações cotidianas. Ela é destinada a quem busca diversificar os investimentos e aumentar o patrimônio.

Destinada a pessoas jurídicas, permite realizar transações voltadas à gestão financeira de negócios, como o pagamento de fornecedores, recebimento de vendas e gestão de fluxo de caixa. Oferece serviços específicos para empresas, como cartões corporativos, linhas de crédito empresarial e soluções para folha de pagamento.

Cada tipo de conta possui vantagens e limitações próprias. Escolher o tipo certo depende das suas necessidades financeiras e objetivos, seja para uso pessoal, profissional ou para investimentos de longo prazo.

Leia também:

Sim, é possível cancelar qualquer uma delas. Em ambos os casos, o cliente tem o direito de encerrar o serviço se achar que não atende mais às suas necessidades.

No entanto, vale conferir as condições de encerramento no contrato, pois algumas instituições podem cobrar uma multa se houver um prazo de permanência mínima.

Para evitar surpresas, leia atentamente as regras antes de abrir a conta.

A Conta Digital InfinitePay, é ideal para quem busca uma solução completa que atenda às necessidades tanto pessoais quanto profissionais.

Além de não ter taxa de manutenção, você cria múltiplos cartões com 1,5% de cashback e aproveita uma integração completa em soluções de pagamento para o seu negócio:

Abra sua conta digital InfinitePay e venda como, quando e onde quiser

A taxa Selic é a taxa básica de juros da economia brasileira. É definida pelo Comitê de Política Monetária (Copom) do Banco Central do Brasil e serve como referência para as demais taxas de juros do mercado, como as taxas de juros dos empréstimos, financiamentos e aplicações financeiras.

A taxa Selic é importante para a economia porque influencia o nível de atividade econômica, a inflação e a taxa de câmbio. Quando a taxa Selic está alta, os juros dos empréstimos e financiamentos também ficam altos, o que dificulta o acesso ao crédito e desacelera a atividade econômica. Por outro lado, quando a taxa Selic está baixa, os juros dos empréstimos e financiamentos também ficam baixos, o que estimula o crédito e o consumo, contribuindo para o crescimento econômico.

A taxa Selic é definida pelo Copom, que se reúne a cada 45 dias para analisar a conjuntura econômica e decidir se a taxa deve subir, cair ou permanecer inalterada. A decisão do Copom é baseada em uma série de fatores, como a inflação, o crescimento econômico e o nível de atividade econômica.

A taxa Selic é calculada com base no Sistema Especial de Liquidação e Custódia (Selic), que é um sistema administrado pelo Banco Central do Brasil. O Selic é um sistema de negociação de títulos públicos federais, que são papéis emitidos pelo governo para financiar suas atividades.

Leia mais: Bê-a-bá da Taxa Selic: como ela pode afetar o meu negócio?

Quando a taxa Selic cai, os juros dos empréstimos e financiamentos também caem. Isso estimula o crédito e o consumo, contribuindo para o crescimento econômico. Além disso, a queda da taxa Selic pode levar a uma redução da inflação, pois os consumidores têm mais dinheiro para gastar e os empresários têm mais incentivos para investir.

Quando a taxa Selic sobe, os juros dos empréstimos e financiamentos também sobem. Isso dificulta o acesso ao crédito e desacelera a atividade econômica. Além disso, a alta da taxa Selic pode levar a uma elevação da inflação, pois os empresários têm mais custos para produzir e os consumidores têm menos dinheiro para gastar.

A taxa Selic influencia diretamente a rentabilidade de investimentos de renda fixa. Quando a taxa sobe, os rendimentos desses investimentos também tendem a subir.

A taxa Selic afeta os juros praticados no mercado de crédito. Quando a Selic está alta, os empréstimos tendem a ser mais caros, tornando o crédito mais restrito.

A taxa Selic é uma ferramenta importante para o controle da inflação. Um aumento na Selic pode ajudar a conter a inflação, enquanto uma redução pode estimular o consumo e a atividade econômica.

A taxa Selic também influencia a taxa de câmbio, afetando as importações e exportações do país.

Você também pode se interessar: InfinitePay acompanha redução da Selic e corta taxas de juros no parcelado

A taxa Selic desempenha um papel fundamental na economia brasileira, impactando investimentos, empréstimos, inflação e muito mais. É importante para investidores, consumidores e empreendedores entenderem como ela funciona e como suas variações podem afetar suas finanças. Ficar atento às decisões do Banco Central e ao cenário econômico pode ajudar a tomar decisões financeiras mais informadas e estratégicas.

.avif)