Ver o resumo do artigo

- CDB é seguro porque o FGC cobre até R$ 250 mil por CPF e por instituição

- Risco de crédito existe: verifique Índice de Basileia acima de 10,5% antes de investir

- CDB pós-fixado acima de 100% do CDI com cobertura FGC é a escolha mais segura para iniciantes

- CDB a até 111,11% do CDI supera poupança e Tesouro Selic no rendimento líquido de 12 meses

- Cobertura do FGC vale por conglomerado, não por banco, então distribua entre grupos diferentes

Investir no CDB é seguro, com ressalvas. O Fundo Garantidor de Créditos (FGC) cobre até R$ 250 mil por CPF e por instituição e acumula patrimônio de R$ 140,4 bilhões em 2024.

O CDB é um empréstimo ao banco: você entrega o dinheiro e recebe juros no vencimento. Mais de 99 milhões de posições em 2025 colocam esse investimento CDB como o mais popular da renda fixa.

Segurança, porém, não elimina risco. O emissor pode enfrentar dificuldades, o prazo pode travar seu capital e o Imposto de Renda (IR) reduz o ganho líquido.

Avaliar o banco, respeitar o teto do FGC e comparar com poupança e Tesouro Direto protege seu dinheiro antes de aplicar.

Como o FGC protege seu investimento em CDB

CDB tem garantia do FGC. O Fundo Garantidor de Créditos (FGC) cobre até R$ 250 mil por CPF, por instituição, com teto de R$ 1 milhão a cada 4 anos.

Investir no CDB é seguro porque, se o banco emissor quebrar, o fundo devolve o valor aplicado dentro do limite. 99,6% dos clientes de instituições associadas estão 100% cobertos.

O fundo acumula patrimônio de R$ 140,4 bilhões (2024) e já pagou R$ 6,2 bilhões em garantias a mais de 4,2 milhões de clientes desde 1995.

O que o FGC cobre e o que fica de fora

O FGC protege os investimentos de renda fixa mais comuns:

- CDB e RDB

- LCI e LCA

- Poupança

- Letra hipotecária (LH) e letra de câmbio (LC)

- Depósitos à vista e em contas-salário

Ficam de fora da cobertura:

- Fundos de investimento

- Debêntures, CRI e CRA

- Ações e títulos públicos

- Letras financeiras (LF)

Em contas conjuntas, o limite de R$ 250 mil é dividido entre os titulares. Dois titulares significa R$ 125 mil de cobertura por pessoa.

Como funciona o processo de ressarcimento do FGC

Se o Banco Central decretar intervenção ou liquidação, o pagamento da garantia segue um fluxo digital pelo app do FGC:

- Baixe o app FGC (iOS ou Android) e crie sua conta com e-mail ou login gov.br

- Após o liquidante enviar a lista de credores, selecione a instituição e informe uma conta bancária de sua titularidade

- Envie cópia do RG ou CNH e faça a prova de vida por selfie no app

- Assine digitalmente o Termo de Cessão de Créditos (prazo de 90 dias para assinar)

- O pagamento cai na sua conta em até 48 horas úteis após a assinatura

O prazo total gira em torno de 10 a 15 dias, do envio dos documentos ao crédito. O processo é 100% digital.

Você pode solicitar a garantia em até 3 anos da data da intervenção.

O FGC alerta que nenhuma instituição intermediária pode cobrar taxas para pagamento de garantias. Qualquer cobrança desse tipo é golpe.

Leia mais:

Quais são os riscos reais do CDB

CDB tem risco, mas são riscos conhecidos e mensuráveis. Três deles merecem atenção: crédito, liquidez e concentração.

Risco de crédito e saúde financeira do emissor

CDB tem risco de perder dinheiro se o banco emissor não honrar o pagamento no vencimento.

O Banco Central aplicou regimes especiais em quase 1.000 instituições desde 1966. O FGC, criado em 1995, cobriu todos os credores elegíveis dentro dos limites.

Antes de investir, verifique três indicadores do banco:

- Índice de Basileia acima de 10,5% (mínimo do Banco Central)

- Rating de crédito por agências como Fitch, S&P ou Moody's

- Lucro líquido consistente nos últimos trimestres

Risco de liquidez e resgate antecipado

CDBs sem liquidez diária travam o dinheiro até o vencimento. Se você precisar do valor antes, a saída é vender no mercado secundário.

A recompra ocorre a preços de mercado, não pela taxa contratada. Um CDB comprado a 120% do CDI pode ser recomprado a 105% ou 110%, gerando perda real.

Quanto mais distante o vencimento, maior a perda na revenda.

Para evitar esse risco, mantenha a reserva de emergência em aplicações com liquidez diária e direcione para CDBs de prazo fechado apenas o dinheiro que não vai precisar antes do vencimento.

Risco de concentração em conglomerados financeiros

Investir em CDBs de bancos do mesmo grupo financeiro cria uma exposição que passa despercebida.

O FGC cobre até R$ 250 mil por conglomerado, não por CNPJ. Se dois bancos pertencem ao mesmo grupo, o limite é compartilhado.

Exemplo: você aplica R$ 200 mil no Banco A e R$ 150 mil no Banco B, ambos do mesmo conglomerado. A cobertura total é R$ 250 mil, não R$ 350 mil.

Confirme se os bancos escolhidos pertencem a grupos diferentes no Banco Data. Diversificar entre conglomerados distintos maximiza a proteção do FGC.

Como escolher um CDB seguro para investir

CDB é confiável quando o banco emissor é sólido e o investimento respeita o limite do FGC.

Critérios para avaliar o banco emissor

Verifique se o banco tem autorização do Banco Central e se o CDB conta com cobertura do FGC. Sem essas duas condições, não invista.

Consulte o Índice de Basileia do emissor, que mede a capacidade de absorver perdas. O mínimo exigido pelo Banco Central é 10,5%, e a média do sistema fica em 15,6%.

O Banco Data reúne Índice de Basileia, rating e balanços de graça, em consulta rápida.

Grandes bancos pagam entre 100% e 105% do CDI em CDB liquidez diária. Bancos médios e digitais, entre 105% e 110%.

Acima de 130% do CDI, desconfie. O Caso Banco Master ilustra o risco: CDBs a 140% do CDI atraíram investidores, mas o banco foi liquidado.

O FGC pagou R$ 41 bilhões para 800 mil credores, porém o processo levou meses.

Qual tipo de CDB tem menos risco

O CDB pós-fixado atrelado ao CDI acompanha os juros do mercado. Se a Selic sobe, o rendimento sobe junto. Para qual CDB investir com menor risco, é a primeira escolha.

O prefixado trava a taxa na compra, e o investidor perde se a Selic subir depois. O atrelado ao IPCA protege contra inflação, mas oscila se resgatado antes do vencimento.

Para quem está começando, CDB pós-fixado acima de 100% do CDI com cobertura FGC é a escolha mais segura.

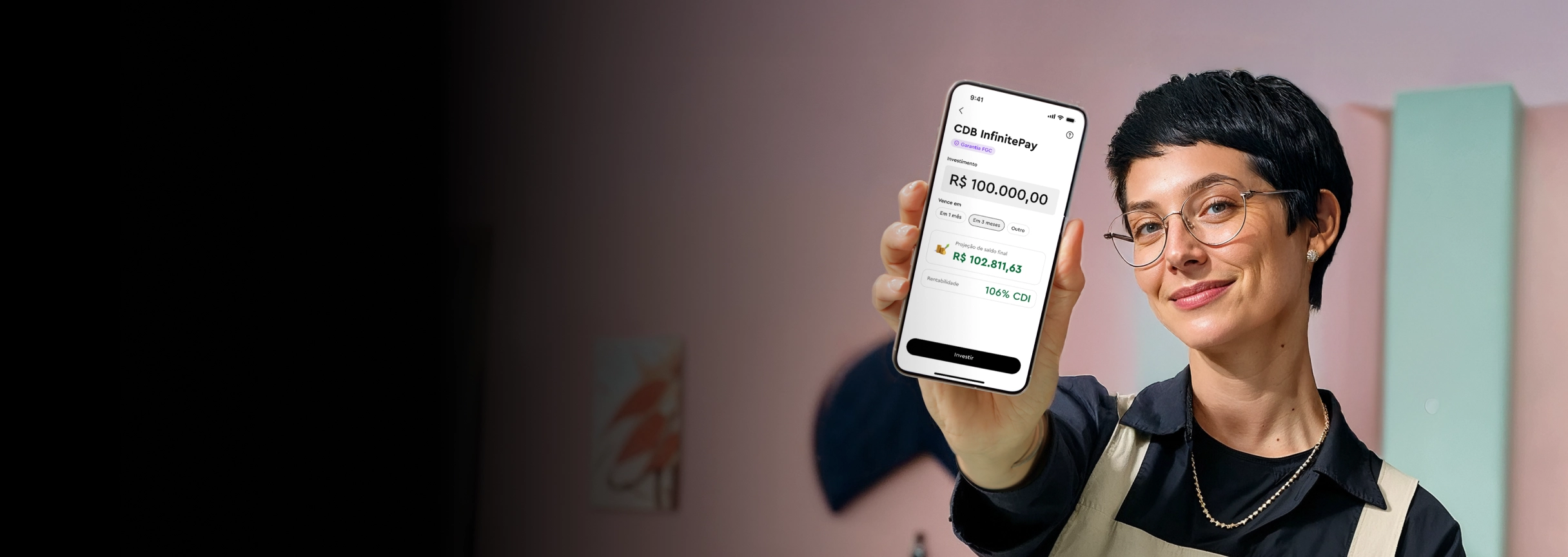

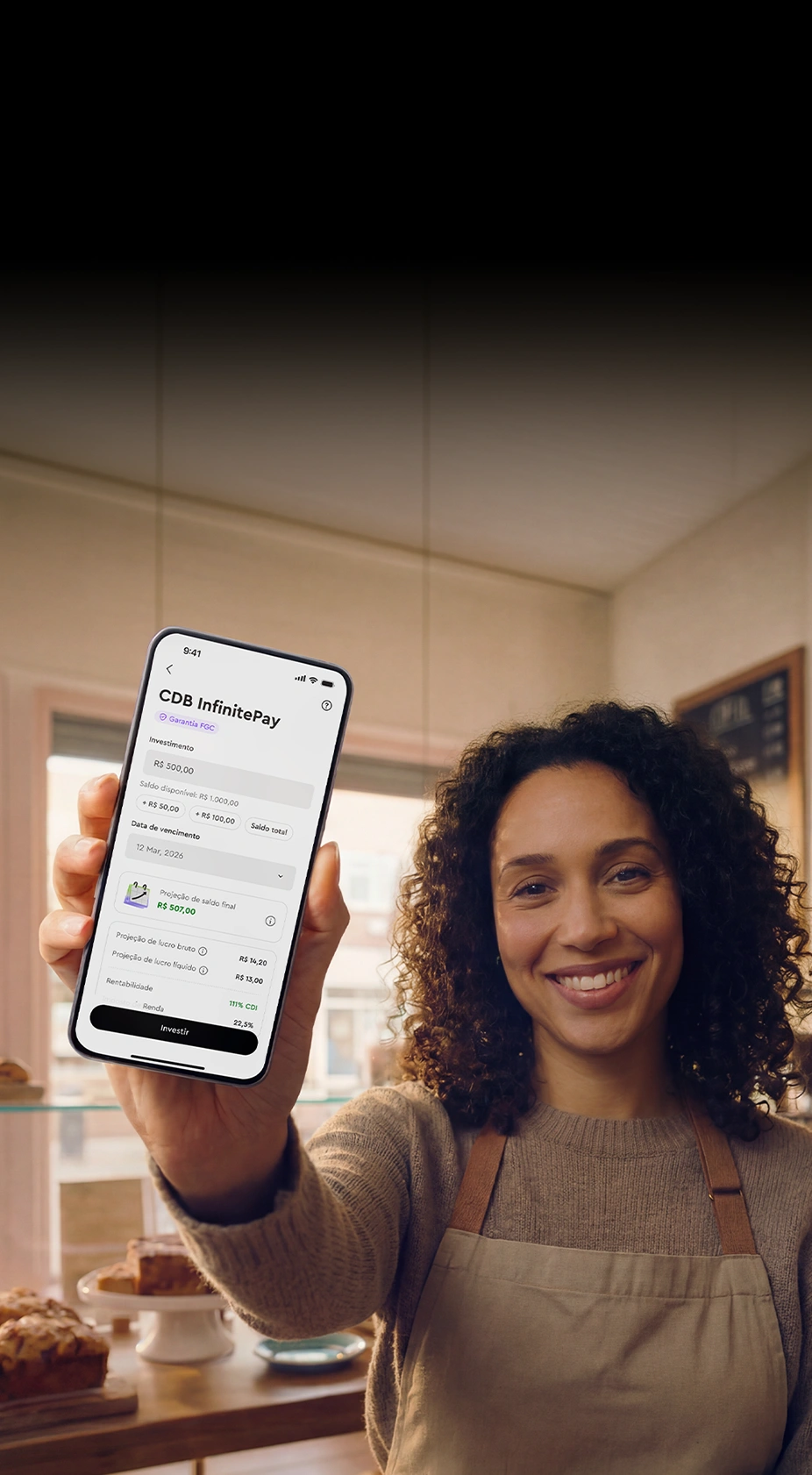

Se não precisa do dinheiro por pelo menos 31 dias, o CDB da InfinitePay rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), a partir de R$ 1, sem tarifas e com proteção do FGC.

Acima de R$ 250 mil, divida entre bancos de grupos diferentes para manter cada aplicação dentro do limite garantido.

CDB, poupança ou Tesouro Direto: qual é mais seguro

CDB e poupança contam com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF por instituição.

O Tesouro Direto tem garantia do governo federal (risco soberano), o que o torna o investimento mais seguro do país.

Garantias de cada investimento

| Investimento | Garantia | Limite de cobertura | Liquidez | Rendimento líquido em 12 meses (R$ 10 mil) |

|---|---|---|---|---|

| CDB InfinitePay (até 111,11% do CDI) | FGC | R$ 250 mil por CPF/instituição | No vencimento (prazo de 1 ano) | R$ 1.353 |

| CDB InfinitePay (106% do CDI) | FGC | R$ 250 mil por CPF/instituição | No vencimento (31 a 720 dias) | R$ 1.281 |

| CDB 100% do CDI | FGC | R$ 250 mil por CPF/instituição | Varia por emissor | R$ 1.208 |

| Tesouro Selic 2029 | Tesouro Nacional | Sem limite | Diária (D+1) | R$ 1.220 |

| Poupança | FGC | R$ 250 mil por CPF/instituição | Diária (perde rendimento fora do aniversário) | R$ 833 |

Simulação com Selic a 14,75% a.a. e CDI a 14,65% a.a. em abril de 2026. CDB e Tesouro Selic com IR de 17,5% (prazo acima de 360 dias).

Poupança isenta de IR. Valores aproximados.

Na escolha entre CDB ou Tesouro Direto, a diferença central é o tipo de garantia. O Tesouro Selic tem liquidez diária e risco soberano.

Ainda assim, o rendimento CDB a 111,11% do CDI (prazo de 1 ano) supera o Tesouro mesmo após IR — e o de 106% do CDI (prazo flexível) também.

A poupança rende cerca de 8,33% ao ano, menos da metade de um CDB a 106% do CDI — e mais distante ainda dos 111,11% do CDI no prazo de 1 ano.

Para quem aceita travar o valor por 31 dias, o CDB da InfinitePay rende mais com aportes a partir de R$ 1.

Posição do CDB no espectro renda fixa vs renda variável

O CDB está no extremo seguro desse espectro, ao lado de títulos públicos e LCIs. Do outro lado ficam ações, fundos imobiliários e criptomoedas.

99,1 milhões de brasileiros investem em CDBs (2o trimestre de 2025). A renda fixa concentra 58,9% de todo o volume investido no país, R$ 4,68 trilhões (1o semestre de 2025).

Precisa do dinheiro antes de 31 dias? Tesouro Selic. Consegue esperar o vencimento? CDB acima de 100% do CDI rende mais.

Leia mais:

- Diferença entre CDB e CDI: Qual rende mais em 2026?

- Investir Dinheiro em 2026: Passo a Passo e Comparativo

Invista em CDB com segurança na InfinitePay

Investir no CDB é seguro quando você respeita o teto do FGC, verifica o emissor e diversifica entre conglomerados. Pós-fixado acima de 100% do CDI, supera poupança e Tesouro Selic.

O CDB da InfinitePay rende até 111,11% do CDI no prazo de 1 ano (ou 106% do CDI em prazos flexíveis), aceita aportes a partir de R$ 1 e conta com proteção do FGC. Sem tarifas e com simulação antes de investir.

Veja como funciona na prática e baixe o app da InfinitePay para começar a investir em minutos.

Perguntas frequentes

Quanto rende R$ 1.000 no CDB?

Depende da taxa e do prazo. Em um CDB da InfinitePay a 111,11% do CDI no prazo de 1 ano, R$ 1.000 rendem R$ 135,33 líquidos (já descontado o IR de 17,5%). No CDB a 106% do CDI (prazo flexível), o rendimento líquido em 12 meses é de R$ 128,65.

O cálculo considera o CDI a 14,65% ao ano (abril de 2026). A rentabilidade muda conforme a taxa Selic, e cada banco oferece percentuais diferentes do CDI.

CDB tem risco de perder dinheiro?

Quem tem CDB precisa declarar imposto de renda?

Sim. O IR é retido na fonte pelo banco no resgate, com alíquotas de 22,5% (até 180 dias) a 15% (acima de 720 dias). Você não paga imposto adicional.

Saldo e rendimentos entram na declaração anual do IRPF. Resgates em menos de 30 dias também pagam IOF sobre o rendimento.

CDB com liquidez diária é seguro?

Sim. A cobertura do FGC vale para qualquer CDB, com ou sem liquidez diária. A diferença está no acesso ao dinheiro, não na proteção.

CDB com liquidez diária permite resgate a qualquer momento. CDB com prazo fechado trava o valor até o vencimento, mas costuma pagar taxas maiores.