Ver o resumo do artigo

- É o antigo auxílio-doença, pago pelo INSS quando você não consegue trabalhar por mais de 15 dias seguidos.

- Exige qualidade de segurado ativa, carência de 12 contribuições e prova médica que vincule a limitação à sua atividade.

- Peça pelo Meu INSS com documento, CNIS regular, atestado com CID e relatório claro; acompanhe o status no app.

- Valor e duração dependem do histórico de contribuições; a quantia exata está na carta de concessão, sem prazo garantido.

- Enquanto espera, proteja o caixa com reserva própria e coberturas complementares, como a Renda Protegida.

Entender o que é auxílio por incapacidade temporária começa por um atalho simples: ele é o antigo auxílio-doença, benefício pago pelo Instituto Nacional do Seguro Social (INSS). O pagamento é devido quando você comprova não conseguir exercer a atividade habitual por mais de 15 dias seguidos, por doença ou acidente.

O direito de receber passa por quatro filtros:

- Incapacidade real para o trabalho que você exerce.

- Qualidade de segurado ativa.

- Carência cumprida, quando aplicável.

- Provas médicas válidas enviadas ao INSS.

Um diagnóstico isolado não garante a concessão, pois a avaliação foca em como a doença impede a sua profissão. Neste guia, você descobre a forma certa de enviar o pedido público e como montar um planejamento de renda independente para proteger seu caixa enquanto espera a resposta.

Antes de pedir, confira se você tem direito e qual prova precisa

Para obter o auxílio por incapacidade temporária, o Instituto Nacional do Seguro Social (INSS) avalia a limitação funcional, não apenas a doença. Há dois requisitos administrativos essenciais.

O primeiro é a qualidade de segurado, que significa ter recolhimentos recentes ou estar em período de graça reconhecido pelo INSS. Para o MEI, manter o Documento de Arrecadação do Simples Nacional, o DAS do MEI, em dia, registra a contribuição previdenciária e ajuda a preservar essa condição.

O segundo é a carência: em regra, 12 contribuições mensais no Cadastro Nacional de Informações Sociais (CNIS), conforme o Gov.br e INSS (jul/2026). Acidentes e doenças graves listadas em lei isentam essa exigência.

| Situação | Evidência a conferir | Ação agora |

|---|---|---|

| Empregado CLT | Afastamento superior a 15 dias seguidos. | A empresa paga os primeiros 15 dias; solicitar do 16º em diante. |

| Autônomo e MEI | Relatório médico e guias previdenciárias pagas. | Checar qualidade de segurado no CNIS e pedir no início do afastamento. |

| Acidente de trabalho | Comunicação de Acidente de Trabalho (CAT). | Garantir a emissão da CAT para atestar a natureza do problema. |

| CNIS irregular | Falta de vínculos ou lacunas no sistema. | Regularizar as pendências para evitar recusas administrativas. |

A incapacidade precisa fazer sentido para sua atividade

A perícia cruza a Classificação Internacional de Doenças (CID) com a profissão. Imagine uma manicure que sofre lesão na mão. Se o atestado apresentar apenas o nome do problema, o risco de negativa cresce. O relatório deve detalhar a limitação de movimento que impede o uso dos instrumentos de trabalho.

B-31 ou B-91: quando o afastamento tem relação com o trabalho

O auxílio previdenciário (B-31) atende problemas de saúde comuns. O acidentário (B-91) é para lesões ligadas à ocupação. A Comunicação de Acidente de Trabalho (CAT) é documento relevante de prova, mas o envio não garante B-91; o nexo técnico é analisado pelo INSS.

Para quem tem carteira assinada, o B-91 assegura, segundo a legislação trabalhista, depósitos do FGTS e estabilidade de 12 meses após o retorno. Sem o reconhecimento pelo INSS, concede-se o B-31, sem esse amparo. Em caso de dúvidas, busque orientação profissional individualizada.

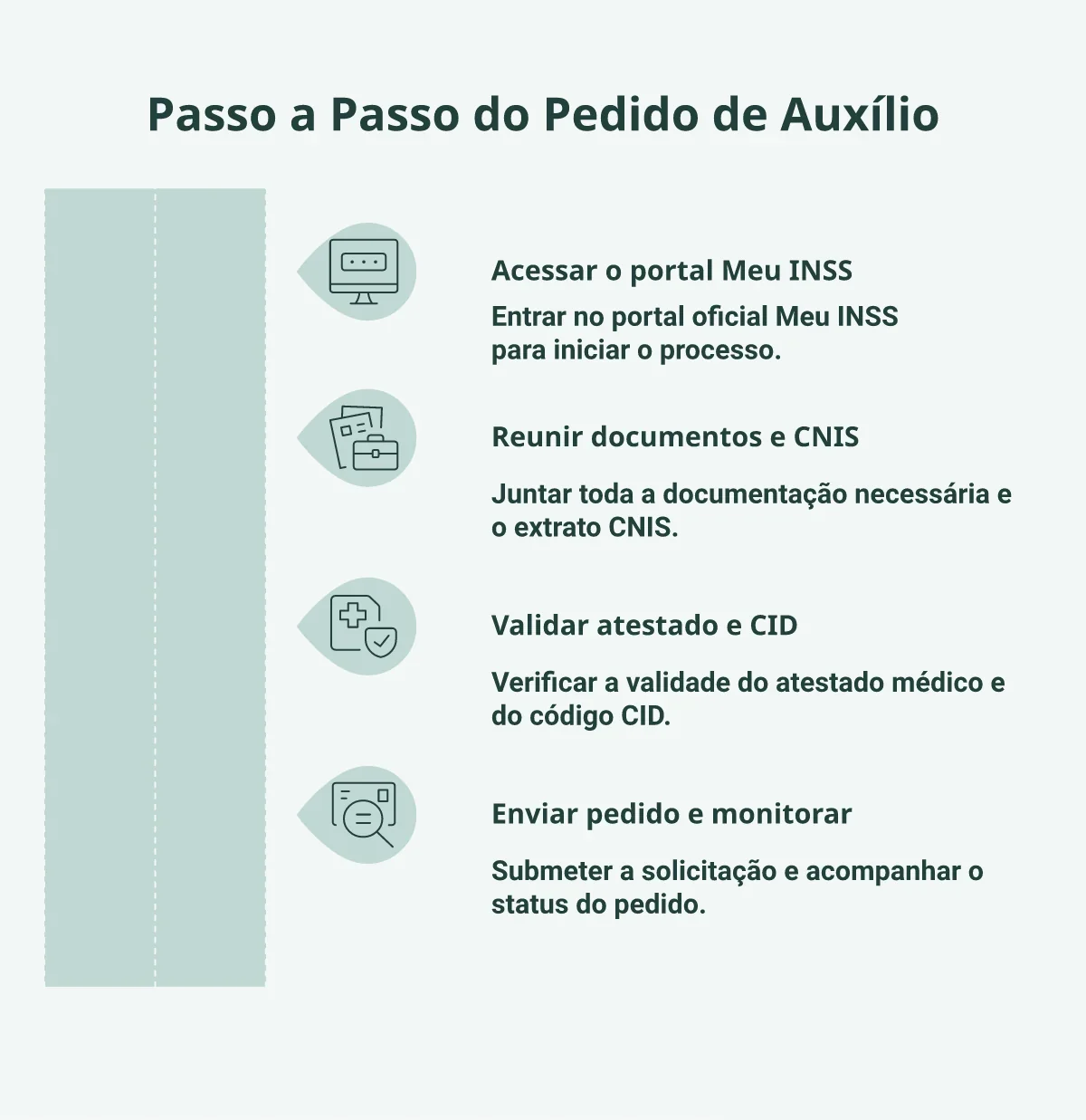

Como pedir o auxílio por incapacidade temporária no Meu INSS

A solicitação é digital. Siga este roteiro prático para não ter o pedido de auxílio por incapacidade temporária negado por erro de documento.

- Acesse o portal oficial ou aplicativo Meu INSS e busque pela opção de solicitar auxílio por incapacidade temporária.

- Separe seu documento de identificação e confira se o Cadastro Nacional de Informações Sociais, o CNIS, registra sua atividade atual.

- Verifique o atestado e o relatório. Legibilidade, data de emissão, Classificação Internacional de Doenças, o CID, ou diagnóstico, assinatura e registro profissional são essenciais. O prazo de afastamento e as limitações precisam estar claros.

- Anexe os arquivos, conclua o envio e guarde o protocolo gerado.

- Monitore o status no aplicativo para saber sobre exigências, andamento da perícia e resultados da análise documental.

Quando o Atestmed pode substituir a perícia presencial

O INSS adotou o Atestmed, sistema de análise documental, para encurtar filas. Conforme regras oficiais do Governo Federal (jul/2026), ele avalia atestados com afastamento de até 90 dias, dispensando exame presencial.

Enviar o arquivo não aprova o pedido. Tudo passa por avaliação pericial remota. Acesse o Meu INSS ou Gov.br para validar situação, exigências e mudanças nas normas.

O que acompanhar depois de enviar

Com o auxílio em análise, acesse o aplicativo com frequência. A plataforma sinaliza se a conclusão será documental ou presencial.

Se houver agendamento de exame presencial, compareça na data. Segundo o INSS, faltar sem justificativa impossibilita requerer novo benefício por 30 dias.

Valor, duração e o que fazer se o pedido mudar de rumo

Qual o valor do auxílio por incapacidade temporária? Ele depende do seu histórico de contribuições e regra aplicável. Regularizar o DAS MEI atrasado é essencial para preservar a qualidade de segurado.

Empregados e autônomos têm marcos de pagamento diferentes. Consulte a carta de concessão no Meu INSS para entender o auxílio por incapacidade temporária valor correto, sem buscar estimativas.

E quanto tempo dura o auxílio por incapacidade temporária? A duração vem da data de cessação definida pelo INSS, sem prazo garantido.

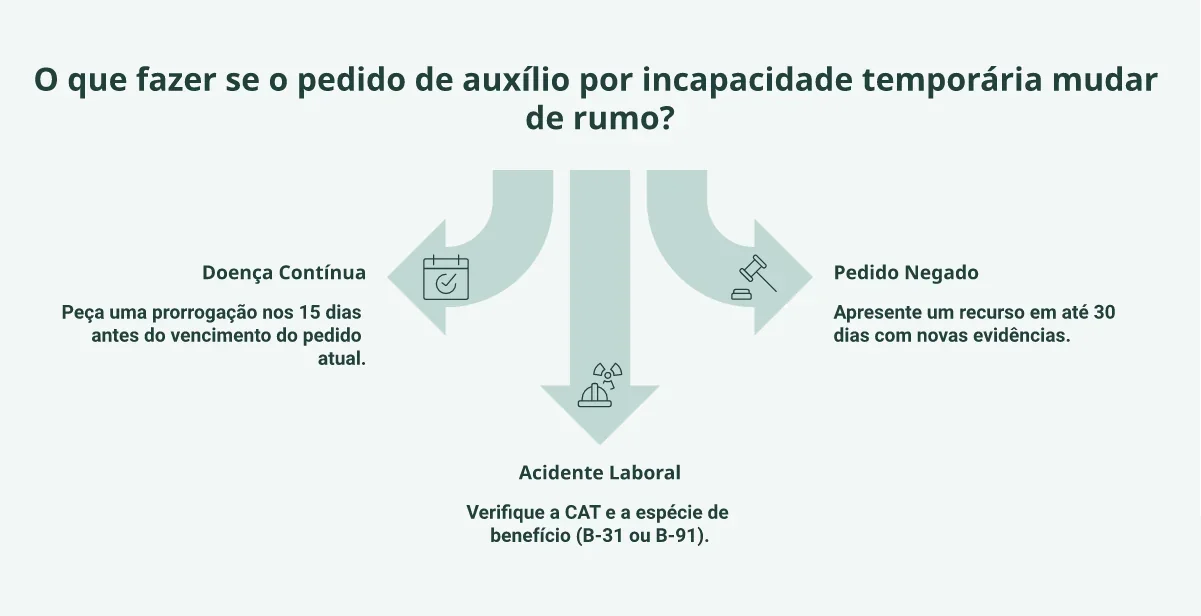

Entender o que significa concessão definitiva do auxílio por incapacidade temporária indica apenas aprovação, não pagamento permanente. Se o pedido mudar de rumo, tome estas ações:

- Incapacidade contínua: solicite a prorrogação pelo Meu INSS nos últimos 15 dias antes da alta, conforme regra do INSS (jul/2026).

- Benefício cessado ou negado: confira o motivo no Gov.br. Se cabível, recurso à Junta de Recursos em até 30 dias da ciência da decisão.

- Acidente de trabalho: verifique a espécie concedida (B-31 ou B-91). Para questionar o vínculo, reúna a CAT e a documentação médica para orientação especializada.

Enquanto o INSS decide, proteja o caixa sem confundir as coberturas

Para o MEI e o autônomo, o tempo de análise do auxílio por incapacidade temporária significa dias sem faturamento. Como a liberação do INSS não é imediata, a melhor estratégia é separar o benefício público do planejamento financeiro do negócio.

Um empreendedor aguardando a aprovação deve usar seu caixa planejado e conferir se possui seguros válidos para o cenário. A continuidade da renda exige combinar três camadas sem confundir as proteções:

| Camada de proteção | O que avalia ou cobre | Disponibilidade |

|---|---|---|

| Benefício do INSS | Analisa a incapacidade e o direito previdenciário. | Sujeito a prazos e aprovação oficial. |

| Reserva e fluxo de caixa | Cobre as despesas planejadas com recursos próprios. | Imediata, conforme o caixa da empresa. |

| Proteção privada | Entrega cobertura própria se as regras forem cumpridas. | Segue os termos do produto contratado. |

A Renda Protegida é o seguro da InfinitePay para MEI e autônomo, cobrindo invalidez física total ou temporária. Com planos a partir de R$ 19,90 ao mês e sem carência, essa opção atua como proteção complementar, não sendo substituta ou garantia de aprovação do benefício do INSS.

Antes de contar com qualquer liberação do governo, liste as despesas essenciais e dimensione o período sem receita. Usar a Calculadora de Capital de Giro ajuda a medir o fôlego financeiro, enquanto manter uma reserva de emergência empresarial protege o sustento da sua família durante o afastamento.

Organize sua proteção de renda antes de precisar dela

O Meu INSS avalia o benefício, mas a organização do caixa começa antes de qualquer resposta. Para reforçar a segurança diante de imprevistos, o MEI e o autônomo podem utilizar o Renda Protegida.

Com planos a partir de R$ 19,90 mensais, o seguro atua como uma camada complementar, conforme as condições de cobertura do produto. Acesse o app da InfinitePay para conferir as regras e organizar sua proteção hoje.