Ver o resumo do artigo

- A conta digital que mais rende para PJ é a da InfinitePay, que rende 106% do CDI

- Rendimento a 100% do CDI supera poupança PJ em R$ 2.707 líquidos por ano sobre R$ 50 mil

- Capital de R$ 10 mil parado 12 meses gera R$ 1.188 líquidos, proporcional para qualquer valor

- Saldo abaixo de R$ 200 mil rende bem em conta com liquidez D+0, sem precisar de corretora

- Rendimento real depende de saldo coberto, liquidez D+0, cobertura FGC e IR de 22,5% a 15%

A conta digital que mais rende para PJ paga até 14,40% ao ano em abril de 2026, praticamente o dobro da poupança.

Mesmo assim, a maioria dos empreendedores mantém capital de giro e reserva operacional em conta corrente comum, rendendo zero.

Contas PJ com rendimento automático e CDBs com liquidez diária resolvem isso sem gestão ativa. O dinheiro rende todo dia, com resgate disponível quando o caixa precisar.

Saber qual conta digital rende mais depende de quatro variáveis: porcentagem do CDI sobre saldo total, liquidez real (D+0 vs D+1), cobertura do Fundo Garantidor de Créditos (FGC) e impacto líquido após Imposto de Renda (IR) e IOF.

Qual conta digital que mais rende para PJ em 2026

A conta digital que mais rende para PJ é a InfinitePay, com CDB a 106% do CDI. A aplicação mínima é R$ 1, com cobertura do FGC.

O CDB da InfinitePay exige aplicação manual e prazo mínimo de 31 dias, sem resgate antecipado.

Para capital de giro que roda no dia a dia, contas com rendimento automático e liquidez diária podem ser mais práticas.

A tabela abaixo compara as principais contas PJ com rendimento disponíveis em maio de 2026.

| Instituição | % CDI | Liquidez | Saldo mín. | Limite de rendimento | FGC |

|---|---|---|---|---|---|

| InfinitePay | 106% | No vencimento (mín. 31 dias) | R$ 1 | Sem limite | Sim (R$ 250 mil) |

| Mercado Pago | 100% (105% com Meli+ ou depósito ≥ R$ 1 mil/mês) | D+0 | Sem mínimo | 105% até R$ 50 mil | Não confirmado |

| Stone | 100% | D+0 | Não informado | Não informado | Não confirmado |

| Nubank PJ | 100% | D+0 | Sem mínimo | Sem limite | Sim (R$ 250 mil) |

| PagBank | 100% (MEI/EI) ou 3% (LTDA/SA) | D+0 | Sem mínimo | 100% até R$ 10 mil (MEI/EI) | Não confirmado |

| C6 Bank | 102% (CDB com liquidez diária) | D+0 | R$ 20 | Sem limite | Sim (R$ 250 mil) |

| Inter Empresas | 80% (Porquinho Dia a Dia) ou 100% (Porquinho por Objetivo) | Liquidez diária | R$ 1 | Não informado | Sim (R$ 250 mil) |

| BTG Empresas | Não divulgado | D+0 | R$ 100 | Sem limite | Sim (R$ 250 mil) |

Dados coletados em maio de 2026. Percentuais variam conforme a Selic, que estava em 14,50% a.a. em abril de 2026. Taxas sujeitas a alteração por perfil e volume. Mercado Pago e PagBank operam com estruturas diferentes de CDB tradicional, sem confirmação pública de cobertura pelo FGC.

Três pontos que a tabela revela e que impactam a decisão:

- PagBank paga 100% CDI apenas para MEI/EI, com teto de R$ 10 mil

- LTDA e SA recebem 3% do CDI, o que elimina a vantagem para PMEs maiores

- Inter reduziu o Porquinho Dia a Dia de 100% para 80% do CDI em setembro de 2025

- O "Porquinho por Objetivo" ainda paga 100% do CDI, mas exige criar uma reserva separada

- BTG oferece rendimento automático, mas não divulga o percentual do CDI publicamente

Abra sua conta PJ na InfinitePay e coloque seu saldo para render a 106% do CDI.

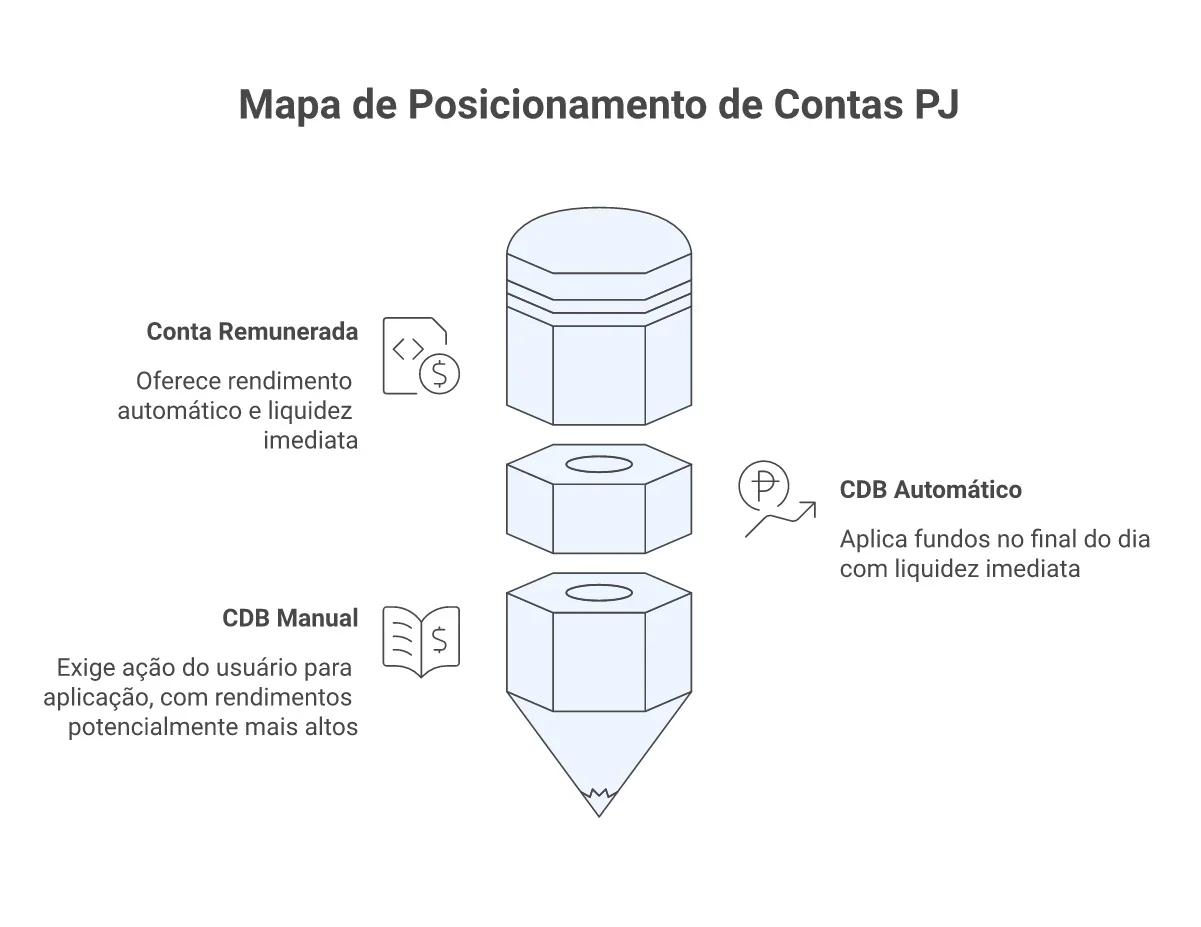

Rendimento automático vs aplicação manual: quando cada um compensa

Na maioria das contas PJ com rendimento, o saldo rende automaticamente, sem nenhuma ação. O dinheiro entra e começa a render no mesmo dia, com resgate disponível a qualquer momento.

A contrapartida do rendimento automático é o percentual: a maioria paga até 100% do CDI.

Quem aceita aplicar manualmente consegue percentuais maiores: a InfinitePay paga 106% do CDI com prazo mínimo de 31 dias. O C6 Bank oferece CDB a 102% do CDI com liquidez diária, mas também exige aplicação manual.

Para quem precisa do saldo disponível todo dia, rendimento automático com liquidez D+0 resolve.

Para reserva operacional parada 30 dias ou mais, a aplicação manual da InfinitePay rende 6 pontos percentuais a mais que a maioria das contas com rendimento automático.

Liquidez D+0 vs D+1: o que muda no caixa do negócio

Liquidez D+0 significa resgate no mesmo dia. O dinheiro sai do rendimento e volta para a conta corrente em minutos. A InfinitePay, embora opere com prazo mínimo de 31 dias no CDB, compensa com o maior rendimento da tabela (106% do CDI) e mantém o saldo da conta PJ disponível para Pix e pagamentos a qualquer momento. Entre as que oferecem D+0, estão Stone, PagBank e Nubank.

Liquidez D+1 libera o resgate no dia útil seguinte. Se você precisa pagar fornecedor ou imposto no mesmo dia, D+1 pode travar o caixa.

Na prática, a diferença entre D+0 e D+1 define se o rendimento funciona como extensão do saldo ou como investimento separado.

Para conta digital que rende todo dia e mantém o capital acessível, D+0 é requisito.

Como funciona o rendimento em conta digital PJ

O rendimento CDI de uma conta digital PJ segue a mesma lógica de qualquer renda fixa: o banco aplica o saldo em títulos atrelados ao CDI e repassa o rendimento ao cliente.

A diferença para PJ é fiscal. Poupança de pessoa jurídica com fins lucrativos paga 22,5% de IR sobre o rendimento, sempre.

Conta digital que rende mais que a poupança vence com folga mesmo depois do desconto fiscal.

O que é CDI e por que ele define o rendimento da conta

O Certificado de Depósito Interbancário (CDI) é a taxa que bancos cobram entre si para empréstimos de um dia. Essa taxa acompanha de perto a Selic.

Quando uma conta rende "100% do CDI", o rendimento bruto anual iguala a taxa CDI vigente, que acumula 14,40% a.a. em abril de 2026.

Na prática: R$ 50 mil a 100% do CDI rendem R$ 7.200 brutos em 12 meses. Na poupança PJ, o mesmo valor rende R$ 4.171,50 brutos.

Após IR, a diferença líquida chega a R$ 2.707 a favor do CDI. A poupança PJ perde porque rende menos (0,5% a.m. + TR) e ainda paga 22,5% de IR.

IR e IOF: quanto desconta do rendimento bruto

IR incide apenas sobre o rendimento, não sobre o capital investido. A alíquota segue a tabela regressiva da Lei 11.033/2004:

| Prazo da aplicação | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20,0% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15,0% |

Quanto mais tempo o dinheiro fica aplicado, menos IR paga. Resgatar em 181 dias em vez de 180 reduz a alíquota de 22,5% para 20%.

Em R$ 50 mil a 100% do CDI por 6 meses, essa diferença de 1 dia vale R$ 86,97 a mais no bolso.

IOF incide sobre resgates antes de 30 dias. A alíquota começa em 96% do rendimento no dia 1 e cai ~3,3 pontos por dia até zerar no dia 30.

Para contas com liquidez diária, o IOF consome quase todo o rendimento na primeira semana. Após 30 dias, o IOF é zero e só o IR desconta.

Valores simulados com CDI de 14,40% a.a. em abril de 2026 para fins ilustrativos. Resultados variam conforme a taxa Selic vigente no momento da aplicação.

Simulação de rendimento para R$ 10 mil, R$ 50 mil e R$ 100 mil

Dinheiro parado em conta corrente comum perde poder de compra todo mês.

A tabela mostra quanto cada valor rende a 100% do CDI, já descontando IR, em 3, 6 e 12 meses.

Todos os cálculos usam juros compostos sobre o CDI de 14,40% a.a. em abril de 2026. IOF = zero (prazos acima de 30 dias).

| Capital | 3 meses (IR 22,5%) | 6 meses (IR 22,5%) | 12 meses (IR 17,5%) |

|---|---|---|---|

| R$ 10.000 | R$ 265,09 | R$ 539,24 | R$ 1.188,00 |

| R$ 50.000 | R$ 1.325,43 | R$ 2.696,20 | R$ 5.940,00 |

| R$ 100.000 | R$ 2.650,86 | R$ 5.392,40 | R$ 11.880,00 |

Guardar dinheiro a 100% do CDI por 12 meses gera R$ 1.188 líquidos a cada R$ 10 mil. Em conta corrente sem rendimento, esse valor vira zero.

O rendimento dobra proporcionalmente ao capital: R$ 50 mil rendem R$ 5.940, R$ 100 mil rendem R$ 11.880. Não existe ganho de escala nem penalidade por valor menor.

A diferença cresce com o prazo. Em 3 meses, o rendimento líquido é de 2,65% sobre o capital. Em 12 meses, sobe para 11,88%.

Esse salto acontece por dois motivos: juros compostos acumulam sobre o rendimento anterior, e o IR cai de 22,5% (até 180 dias) para 17,5% (acima de 360 dias).

Quem consegue manter o capital parado por mais tempo ganha dos dois lados.

O CDB da InfinitePay paga 106% do CDI (15,26% a.a. bruto). A tabela compara o rendimento líquido com o cenário de 100% do CDI.

| Capital | 3 meses | 6 meses | 12 meses |

|---|---|---|---|

| R$ 10.000 | R$ 280,18 (+R$ 15) | R$ 570,48 (+R$ 31) | R$ 1.259,28 (+R$ 71) |

| R$ 50.000 | R$ 1.400,89 (+R$ 75) | R$ 2.852,42 (+R$ 156) | R$ 6.296,40 (+R$ 356) |

| R$ 100.000 | R$ 2.801,77 (+R$ 151) | R$ 5.704,83 (+R$ 312) | R$ 12.592,80 (+R$ 713) |

Com R$ 100 mil parados por 12 meses, a InfinitePay rende R$ 712,80 a mais que uma conta a 100% do CDI.

A contrapartida é o prazo mínimo de 31 dias sem resgate antecipado.

Nos primeiros 3 meses, a diferença absoluta é modesta (R$ 151 sobre R$ 100 mil). Em 12 meses, os juros compostos amplificam o efeito dos 6 pontos percentuais extras.

Para capital de giro que precisa de liquidez imediata, 100% do CDI com resgate D+0 é mais adequado.

Para reserva operacional que fica parada 3 meses ou mais, o CDB da InfinitePay maximiza o rendimento.

Valores simulados com CDI de 14,40% a.a. (abril de 2026) via juros compostos. Resultados variam conforme a taxa Selic vigente no momento da aplicação.

E se a Selic cair?

O Boletim Focus de maio de 2026 projeta Selic em torno de 13,00% no fim do ano. Se o CDI cair para 12,50%, R$ 50 mil a 100% do CDI por 12 meses renderiam ~R$ 5.156 líquidos, contra R$ 5.940 no cenário atual.

A queda reduz o rendimento absoluto, mas não muda a lógica de decisão: conta com rendimento automático ainda vence conta corrente, e o CDB da InfinitePay a 106% do CDI continua rendendo mais que 100% em qualquer cenário de Selic.

Rendimento automático em conta ou CDB/LCI separado: quando vale trocar

Para a maioria dos PJs, deixar o saldo rendendo na própria conta PJ resolve. Rendimento automático a 100% do CDI com liquidez diária exige zero gestão e mantém o capital acessível.

A alternativa é aplicar em CDB pós-fixado de corretora, que paga de 110% a 120% do CDI em prazos fixos.

A diferença existe, mas cobra um preço: abrir conta em corretora, escolher emissor, acompanhar vencimentos e reinvestir no resgate.

Sobre R$ 50 mil por 12 meses, a diferença líquida entre 100% e 110% do CDI liquidez diária é de R$ 594.

Se o empreendedor gasta 2 horas por mês gerenciando, são 24 horas de trabalho extra por ano.

Acima de R$ 200 mil parados por 12 meses ou mais, a diferença líquida ultrapassa R$ 2.300 por ano. Nesse patamar, gestão ativa em corretora começa a compensar.

O CDB da InfinitePay funciona como meio-termo. Paga 106% do CDI, mais que qualquer conta remunerada, sem exigir conta em corretora.

A aplicação mínima é R$ 1 e a contratação acontece no mesmo app da conta PJ.

LCI e LCA não compensam para PJ. A isenção de IR vale apenas para pessoa física.

Pessoa jurídica paga a mesma tabela regressiva do CDB (22,5% a 15%), e LCIs pagam de 90% a 95% do CDI. Com mesmo IR e % CDI menor, CDB sempre vence para CNPJ.

Percentuais de CDI referentes a maio de 2026. Rendimento varia conforme a Selic vigente.

Como escolher a conta digital PJ que mais rende

A porcentagem do CDI anunciada não conta a história completa. Cinco critérios definem o rendimento real para PJ:

- Rendimento sobre saldo total ou apenas cofrinhos

- Algumas contas rendem só sobre caixinhas separadas

- Prefira rendimento sobre o saldo inteiro da conta

- Liquidez real: D+0 ou D+1

- D+0 mantém o capital acessível no mesmo dia

- Para fluxo de caixa PJ, liquidez imediata é requisito

- Proteção FGC até R$ 250 mil por CNPJ

- O Fundo Garantidor de Créditos cobre R$ 250 mil por CNPJ por instituição

- Teto global: R$ 1 milhão a cada 4 anos

- Acima desse limite, distribua entre instituições diferentes

- IR sobre o rendimento

- Toda conta PJ com rendimento paga IR (22,5% a 15%)

- Poupança PJ também. Compare sempre o líquido, não o bruto

- Tarifas que corroem o rendimento

- Verifique se a conta cobra manutenção mensal

- R$ 12/mês consome R$ 144/ano, anulando parte do rendimento sobre R$ 10 mil

Se você mantém menos de R$ 200 mil em saldo parado, uma conta remunerada com 100% do CDI e liquidez D+0 resolve sem gestão. Para avaliar a conta PJ além do rendimento, confira o comparativo de melhor banco digital.

Mantém reserva acima de R$ 200 mil por 3 meses ou mais?

CDB a 106% do CDI, como o da InfinitePay, maximiza o rendimento com cobertura FGC e aplicação mínima de R$ 1.

Conta PJ InfinitePay: CDB a 106% do CDI com FGC

A conta digital que mais rende para PJ paga 106% do CDI via CDB. Com esse rendimento, R$ 50 mil geram R$ 6.296 líquidos em 12 meses, contra R$ 5.940 a 100% do CDI.

O CDB da InfinitePay exige aplicação mínima de R$ 1 e prazo mínimo de 31 dias, com cobertura do FGC. A conta PJ é gratuita, sem tarifa de manutenção.

Abra sua conta pelo app da InfinitePay e coloque sua reserva operacional para render.

Perguntas frequentes

Conta digital PJ com rendimento automático é segura?

O rendimento da conta PJ paga imposto de renda?

Sim. CDB e conta remunerada PJ pagam IR de 22,5% a 15% conforme o prazo.

Poupança PJ também paga 22,5%.